Tác giả: Max.S

Chỉ 24 giờ trước, lịch sử tài chính Nhật Bản đã được viết lại. Chỉ số Nikkei 225 tăng vọt hơn 2.700 điểm,一举 vượt lên mức cao kỷ lục 57.000 điểm. Đây không chỉ là sự đột phá về con số, mà còn là định giá trực tiếp đối với kết quả cuộc bầu cử Hạ viện với thời gian bầu cử ngắn nhất kể từ khi Thế chiến II kết thúc (16 ngày) – liên minh cầm quyền của Đảng Dân chủ Tự do và Đảng Cải cách Nhật Bản giành được đa số tuyệt đối hai phần ba số ghế tại Hạ viện.

Tuy nhiên, trong khi các giao dịch viên chứng khoán đang mở chai sâm panh thì sàn giao dịch trái phiếu lại đang đối mặt với tình hình nghiêm trọng. Các trái phiếu kho bạc Nhật Bản (JGB) đã bị bán tháo dữ dội, lãi suất trái phiếu kỳ hạn 30 năm tăng vọt lên 3,615%, đây là một cơn sóng thần tại một quốc gia vốn có lãi suất thấp kéo dài như Nhật Bản.

Là một người làm trong ngành tài chính, chúng ta cần nhìn xuyên qua hiện tượng của các biểu đồ K, để phân tích logic đằng sau bản "Trường ca băng và lửa" này: thị trường toàn cầu đang giao dịch một "câu chuyện Nhật Bản" hoàn toàn mới, và câu chuyện này đang kết hợp với sự phục hồi của cổ phiếu công nghệ Mỹ, mốc 5000 USD của vàng, cùng tín hiệu Trung Quốc bán trái phiếu kho bạc Mỹ, tạo thành một bức tranh vĩ mô phức tạp.

Đợt tăng vọt ngày 9 tháng 2, động lực cốt lõi chỉ có một: kỳ vọng mở rộng tài khóa do sự chắc chắn về chính trị mang lại.

Theo kết quả đếm phiếu mới nhất, Đảng Dân chủ Tự do giành được 316 ghế, cộng thêm 36 ghế của Đảng Cải cách, liên minh cầm quyền nắm giữ vị thế tuyệt đối trong tổng số 465 ghế. Điều này trao cho chính phủ khả năng thông qua luật chưa từng có tiền lệ, bao gồm các vấn đề sửa đổi hiến pháp gây tranh cãi, và quan trọng hơn nữa — chính sách kích thích tài khóa táo bạo.

Chuỗi logic của giao dịch này rất rõ ràng:

- Đảng chính trị bảo lãnh: Sự chiếm đa số tuyệt đối ghế nghị sỹ có nghĩa là sức cản của phe đối lập (như Đảng Dân chủ Lập hiến) đã giảm xuống mức thấp nhất.

- Kỳ vọng chính sách:「Tạm thời cắt giảm thuế bán hàng thực phẩm」mặc dù được Bộ trưởng Tài chính Kikukawa Katayama giải thích là 「chỉ giới hạn trong hai năm và không dựa vào phát hành trái phiếu」, nhưng thị trường rõ ràng đang định giá cho một chính sách nới lỏng tài khóa dài hạn hơn.

- Chính sách công nghiệp: Bảo vệ và công nghiệp là trọng tâm của chính sách của thành phố cao. Điều này cũng giải thích lý do tại sao các cổ phiếu liên quan đến quốc phòng như Mitsubishi Heavy Industries dẫn đầu đà tăng, trong khi SoftBank Group tăng mạnh 8% là phản ứng trực tiếp đối với việc nới lỏng thanh khoản và môi trường đầu tư công nghệ được cải thiện.

Đối với quỹ định lượng, chiến lược của ngày hôm qua rất đơn giản:Làm bullish Nikkei, làm bearish yên, làm bearish trái phiếu Nhật. Đây chính là mô hình giao dịch điển hình của "lạm phát tái lạm phát" (Reflation).

Nếu thị trường chứng khoán đang giao dịch "sự tăng trưởng", thì thị trường trái phiếu đang giao dịch "rủi ro vỡ nợ" - hoặc ít nhất là sự xấu đi của tính bền vững tài chính.

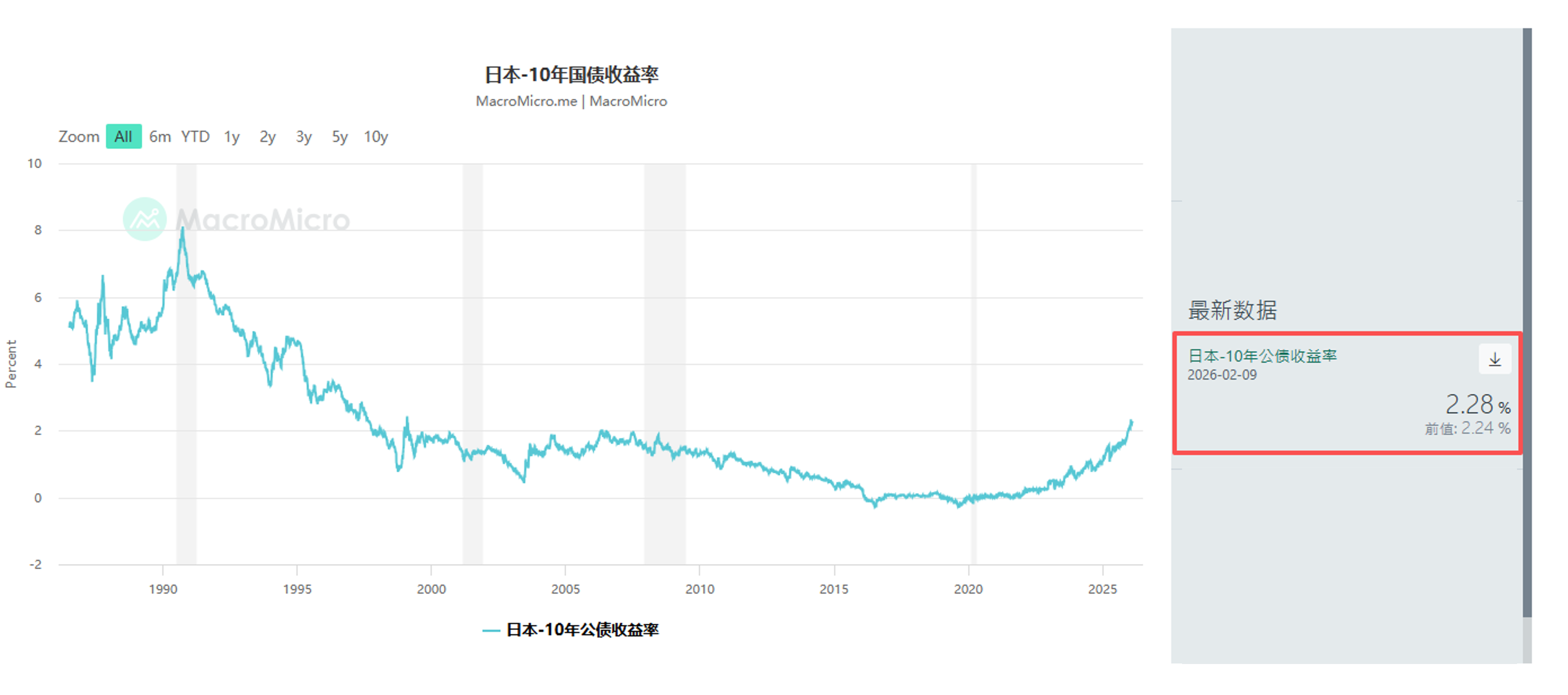

Việc bán tháo thị trường trái phiếu chính phủ Nhật Bản (JGB) không phải là điều bất ngờ. Từ đầu tháng 1, các quỹ đầu tư toàn cầu như Schroders Plc và JPMorgan Asset Management đã bắt đầu giảm tỷ trọng trái phiếu Nhật Bản kỳ hạn siêu dài hạn. Ngày hôm qua, lợi suất trái phiếu kỳ hạn 10 năm tăng 4,5 điểm cơ bản lên 2,28%, và trái phiếu kỳ hạn 30 năm tăng 6,5 điểm cơ bản lên 3,615%.

Điều này truyền tải một tín hiệu nguy hiểm: lợi suất kỳ hạn (Term Premium) đang quay trở lại.

Nhà đầu tư lo ngại rằng việc giảm thuế kết hợp với gánh nặng nợ nần vốn đã nặng nề sẽ buộc chính phủ Nhật Bản phải tăng lượng phát hành trái phiếu chính phủ. Dù các quan chức đã cố gắng an ủi thị trường rằng việc giảm thuế sẽ không dựa vào tài chính thâm hụt, nhưng trong thị trường trái phiếu chính phủ Nhật Bản (JGB) vốn đang khan hiếm thanh khoản, bất kỳ động thái nào cũng đều bị phóng đại.

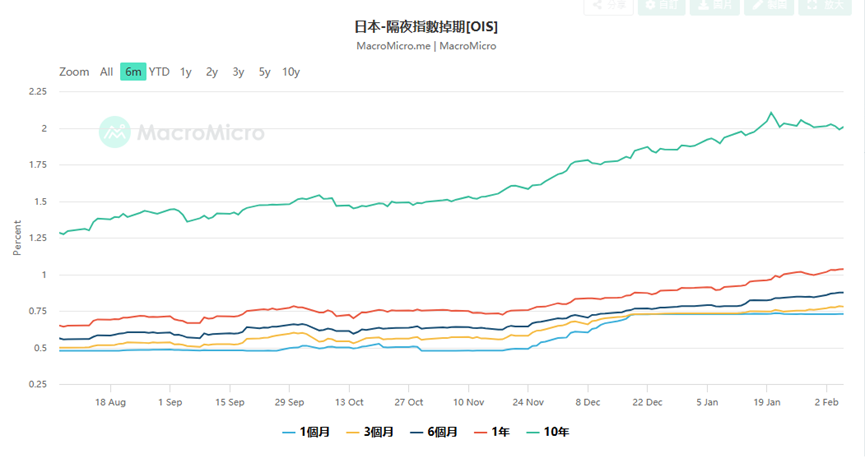

Điều này cũng đặt ra một thách thức lớn cho Ngân hàng Trung ương Nhật Bản (BOJ). Dữ liệu hoán đổi chỉ số qua đêm (OIS) cho thấy, thị trường hiện định giá xác suất BOJ tăng lãi suất 25 điểm cơ bản tại cuộc họp tháng 4 lên tới 75%, thậm chí một số nhà giao dịch đã bắt đầu đặt cược vào việc tăng lãi suất vào tháng 3.

Tại sao lại đặt cược vào việc tăng lãi suất vào tháng 3? Bởi vì nếu yên Nhật giảm giá hỗn loạn do tình hình tài chính xấu đi (vào hôm qua từng một lần xuống dưới mức 157,76), ngân hàng trung ương sẽ phải tăng lãi suất để bảo vệ tỷ giá, dù điều này có thể làm tăng thêm chi phí trả nợ. Đây là một tình huống kinh điển của "chính sách tài khóa chi phối". Yusuke Matsuo, chuyên gia kinh tế thị trường cao cấp của ngân hàng Mizuho, cảnh báo rằng chúng ta cần theo dõi chặt chẽ các phát biểu thiên hawkish (thuận tăng lãi suất) của các thành viên ngân hàng trung ương, điều này có thể là can thiệp bằng lời nói nhằm ngăn chặn sự sụp đổ của yên Nhật.

Thị trường Nhật Bản không phải là một hòn đảo cô lập. Khi chúng ta mở rộng tầm nhìn ra toàn cầu, chúng ta sẽ nhận ra rằng diễn biến ngày 9 tháng 2 là một phần của việc thị hiếu rủi ro toàn cầu quay trở lại, nhưng cũng đi kèm theo những vết nứt cấu trúc sâu sắc.

- Thị trường Trung Quốc:Đây là một tin tức vĩ mô đáng suy ngẫm nhất ngày hôm qua: Các cơ quan quản lý Trung Quốc đề xuất các tổ chức tài chính kiểm soát lượng nắm giữ trái phiếu kho bạc Mỹ, lý do đưa ra là "rủi ro tập trung và biến động thị trường". Mặc dù ngôn từ chính thức rất cẩn trọng, nhấn mạnh rằng không liên quan đến địa chính trị, nhưng trong bối cảnh nguồn vốn toàn cầu thắt chặt, động thái này của quốc gia nắm giữ trái phiếu kho bạc Mỹ lớn thứ hai thế giới không nghi ngờ gì nữa đã tạo áp lực tăng lên lợi suất trái phiếu kho bạc Mỹ (giá giảm). Đây cũng là một trong những lý do khiến lợi suất trái phiếu kho bạc Mỹ ngày hôm qua đồng loạt tăng theo trái phiếu Nhật Bản. Thực tế đây là cách thông báo với thị trường rằng: "Gốc neo tín dụng chủ quyền toàn cầu đang bị lỏng lẻo".

- Thị trường Mỹ:Vào thứ Sáu, sự phục hồi được dẫn dắt bởi ngành bán dẫn, với cả Nvidia, AMD và Broadcom đều tăng hơn 7%. Tâm lý này trực tiếp lan tỏa sang châu Á, các tập đoàn thiết bị bán dẫn lớn như Tokyo Electron và Advantest trở thành lực lượng chủ chốt giúp chỉ số Nikkei vượt mốc. Câu chuyện chi tiêu vốn (Capex) cho hạ tầng AI vẫn tiếp tục, mặc dù chi tiêu khổng lồ của Amazon đã gây ra lo ngại về tỷ suất lợi nhuận, nhưng miễn là nhu cầu GPU của Nvidia không giảm, thì logic chu kỳ phần cứng vẫn còn hiệu lực.

- Thị trường kim loại quý:Giá vàng sau khi trải qua những biến động dữ dội, đã quay lại mức 5000 USD/ounce. Điều này không phải là tìm kiếm nơi an toàn, mà là "đối phó với tín dụng". Khi Nhật Bản đang thực hiện mở rộng tài khóa, vấn đề trần nợ của Mỹ tiếp tục diễn ra, và Trung Quốc đang phân tán dự trữ, vàng đã trở thành loại "tiền tệ siêu chủ quyền" duy nhất. Bộ trưởng Tài chính Mỹ Scott Bessent cáo buộc các nhà giao dịch Trung Quốc ảnh hưởng đến biến động giá vàng, điều này本身就暴露了美国财政部对美元定价权的焦虑.

Làm thế nào để các nhà đầu tư có thể ứng phó trước một thị trường chia rẽ như vậy — thị trường chứng khoán reo hò vs thị trường trái phiếu lao dốc?

- Thị trường vốn:Long Volatility: Dù Nikkei lập kỷ lục mới, sự sụt giảm của chỉ số VIX có thể chỉ là sự yên bình trước cơn bão. Dữ liệu thị trường lao động của Mỹ vào thứ Tư và dữ liệu lạm phát (CPI) vào thứ Sáu sẽ là các biến số quan trọng. Nếu lạm phát tại Mỹ phục hồi, kết hợp với xu hướng thắt chặt chính sách của Ngân hàng Trung ương Nhật Bản, thanh khoản toàn cầu sẽ đối mặt với hai áp lực thắt chặt.

Tại thời điểm này, việc nắm giữ các cổ phiếu tăng trưởng cốt lõi (như bán dẫn, các công ty thương mại Nhật Bản) đồng thời phân bổ quyền chọn bán để bảo vệ là một quyết định khôn ngoan. Dữ liệu Skew hiện tại cho thấy quyền chọn bán vẫn còn đắt đỏ, cho thấy các tổ chức vẫn chưa hoàn toàn nới lỏng cảnh giác.

- Thị trường tỷ giá hối đoái:Tác động phục hồi chiến thuật của yên Nhật. Yên Nhật có rủi ro can thiệp rất cao tại mức 157. Bộ trưởng Tài chính Nhật Bản Katsunobu Kato đã rõ ràng cho biết đang duy trì liên lạc chặt chẽ với Bộ trưởng Tài chính Mỹ, điều này có nghĩa là khả năng can thiệp chung không thể loại bỏ. Nếu BOJ xác nhận tăng lãi suất vào tháng 3 hoặc tháng 4, yên Nhật có thể sẽ trải qua một đợt bù lỗ ngắn hạn nhanh chóng. Đối với các nhà giao dịch chênh lệch lãi suất, đây là thời điểm thích hợp để dần chốt lời.

- Tài sản thay thế:Theo dõi 「tài sản cứng」, trong thời đại niềm tin vào tiền pháp định lung lay (dù là lo ngại về tài chính Yên Nhật hay nợ Đồng Mỹ), vàng, bạc và một số loại tiền điện tử đã ổn định trong đợt điều chỉnh này (Bitcoin > $70k) có giá trị phân bổ dài hạn. Đặc biệt là bạc, sau đợt điều chỉnh mạnh 50%, tình trạng khan hiếm tồn kho vật chất có thể gây ra đợt tăng giá mới.

Ngày 9 tháng 2 năm 2026, Nikkei đạt 57.000 điểm là một cột mốc, cũng là một mốc chia. Nó đánh dấu Nhật Bản hoàn toàn từ biệt thời kỳ giảm phát, bước vào một "trạng thái bình thường mới" với tăng trưởng cao, lạm phát cao và biến động lãi suất cao. Số ghế đa số vượt trội của Asō Akira là một con dao hai lưỡi: nó có thể làm tăng giá cổ phiếu thông qua các chính sách táo bạo, nhưng cũng có thể phá vỡ niềm tin thị trường trái phiếu thông qua thâm hụt ngân sách mất kiểm soát.

Đối với những người làm trong ngành tài chính, thời kỳ ôn hòa trước đây với "cổ phiếu và trái phiếu đều tăng" đã kết thúc. Chúng ta cần thích nghi với các tình huống cực đoan khi mối tương quan âm giữa cổ phiếu và trái phiếu không còn hiệu lực, thậm chí là cả hai cùng giảm. Trong thời đại mới này, việc theo dõi bảng cân đối kế toán của ngân hàng trung ương có thể quan trọng hơn việc theo dõi báo cáo thu nhập của doanh nghiệp.