Người viết gốc:Bull Theory

Biên dịch: Ken, Chaincatcher

Từ số lượng cáo buộc mà họ phải đối mặt, toàn bộ mô hình kinh doanh của Jane Street dường như là tạo ra sự sụp đổ thị trường nhân tạo để khai thác thanh khoản và kiếm lợi nhuận.

This situation has not occurred just once, but multiple times.

Ví dụ về thị trường chứng khoán Ấn Độ là minh chứng rõ ràng nhất về cách Jane Street hoạt động. Họ đã vận hành các thuật toán tương tự “sụp đổ lúc 10 giờ sáng” tại Ấn Độ, kiếm được 4,23 tỷ USD, nhưng cuối cùng bị phát hiện và bị Ủy ban Chứng khoán Ấn Độ cấm hoạt động tạm thời.

Cách hoạt động như sau.

Kịch bản Ấn Độ

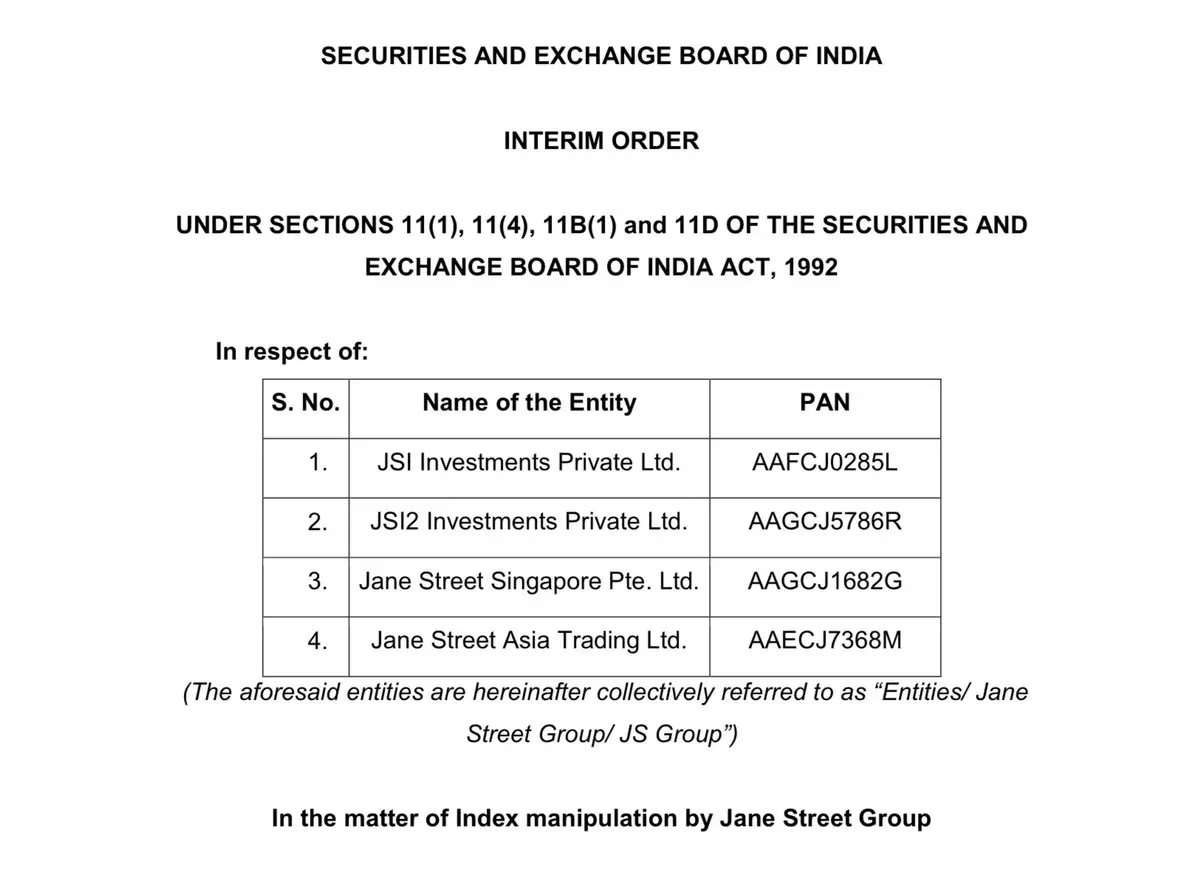

Từ tháng 1 năm 2023 đến tháng 3 năm 2025, Jane Street đã tạo ra khoản lợi nhuận ròng khoảng 365,02 tỷ rupee tại Ấn Độ. Trong số 21 ngày đáo hạn được đánh dấu, SEBI xác định 48,4357 tỷ rupee có khả năng là lợi nhuận bất hợp pháp. SEBI đã ban hành một lệnh tạm thời dài 105 trang, sau đó áp đặt lệnh cấm giao dịch. Số tiền liên quan đã được gửi vào tài khoản ký quỹ bên thứ ba. Các đơn kháng cáo liên quan hiện đang được xem xét.

Điều quan trọng không phải là lệnh cấm本身,而是其背后的运作机制。

Cơ cấu vận hành của Jane Street như sau:

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, Hồng Kông)

3. JSI Investments Pvt Ltd (chi nhánh tại Ấn Độ)

4. JSI2 Investments Pvt Ltd (chi nhánh tại Ấn Độ)

Sự tách biệt thực thể này cho phép các nền tảng giao dịch công khai và các thực thể tạo lợi nhuận thực tế thuộc về các thực thể pháp lý khác nhau.

Ngày đáo hạn thao túng hoạt động như thế nào?

Việc thanh toán quyền chọn chỉ số dựa trên giá trị cuối cùng của chỉ số vào ngày đáo hạn. Những biến động nhỏ của chỉ số vào ngày đáo hạn có thể tạo ra lợi nhuận khổng lồ trên phía quyền chọn.

Cách thức hoạt động của chiến lược được mô tả bởi Ủy ban Chứng khoán Ấn Độ như sau:

Giai đoạn buổi sáng (khoảng 9:15 sáng đến cuối buổi sáng)

Thực thể Ấn Độ này đang tích cực mua vào các cổ phiếu thành phần và hợp đồng tương lai của Bank Nifty (chỉ số ngân hàng).

Đã đặt lệnh khối lượng lớn.

Trong một số ngày, khối lượng giao dịch của chúng chiếm một phần lớn tổng khối lượng thị trường.

Việc mua cổ phiếu blue-chip đã đẩy chỉ số tăng cao. Đồng thời, các thực thể nước ngoài đã thiết lập vị thế bán quyền chọn lớn.

Sell call options.

Buy put options.

Net exposure is severely bearish.

Từ giá trị delta, quy mô vị thế quyền chọn lớn hơn nhiều lần so với vị thế cổ phiếu. Điều này cho thấy việc mua cổ phiếu không phải là mục tiêu chính, mà chỉ là bước chuẩn bị trước khi đặt cược.

Giai đoạn chiều (cuối buổi sáng đến khi đóng cửa)

Sau khi xây dựng xong sổ quyền chọn, thực thể Ấn Độ này đã đảo ngược hướng giao dịch. Họ bắt đầu bán tháo mạnh mẽ cùng các cổ phiếu và hợp đồng tương lai đó.

Áp lực bán khiến chỉ số giảm. Nếu giá đóng cửa của chỉ số gần với một số mức thực hiện, các quyền chọn mua ngắn hạn sẽ trở nên vô giá trị, trong khi các quyền chọn bán sẽ tăng giá mạnh.

Cổ phiếu spot hơi thua lỗ, trong khi phần quyền chọn lại mang lại lợi nhuận đáng kể.

SEBI đưa ra ví dụ:

Số tiền mua vào buổi sáng đạt 437 tỷ卢比.

Delta vị thế quyền chọn tăng mạnh. Lỗ tiền mặt/hợp đồng tương lai 6,16 tỷ rupee.

Lợi nhuận quyền chọn là 73,493 tỷ卢比。

Lợi nhuận ròng trong ngày: 67,333 tỷ INR.

Hoạt động thị trường spot đã ảnh hưởng đến mức độ thanh toán. Trong khi đó, sổ sách phái sinh đã thu về lợi nhuận thực sự. Đây là thủ đoạn thường dùng ở Ấn Độ: tận dụng lợi thế vốn của tài sản cơ sở để thao túng lợi nhuận phái sinh.

2) Kịch bản thao túng lúc 10 giờ sáng

Bây giờ hãy cùng xem xét Bitcoin.

Trong vài tháng qua, áp lực bán đã xuất hiện lặp lại vào khoảng 10:00 giờ Đông Mỹ. Khung thời gian này rất quan trọng:

Thị trường chứng khoán Mỹ mở cửa.

Liquidity increased.

Các lệnh lớn có thể được thực hiện hiệu quả.

Thị trường phái sinh sôi động.

Mô hình đã quan sát được:

Giá giảm đột ngột. Các vị thế mua đòn bẩy bị thanh lý. Gây ra chuỗi bán ép buộc. Sau đó, giá ổn định trở lại.

Thị trường tiền điện tử có đòn bẩy rất cao. Sự sụt giảm 2% đến 3% đã đủ để xóa sạch một lượng lớn vị thế mua.

Khi động cơ thanh lý được khởi động:

The exchange automatically sells collateral.

Market order hits the order book.

Giá tiếp tục giảm.

Kích hoạt thêm nhiều thanh lý.

Nếu một công ty giao dịch lớn bán mạnh trong khung thời gian này: nó có thể khởi xướng đợt giảm giá đầu tiên. Cơ chế thanh lý sẽ khuếch đại xu hướng này. Phản ứng dây chuyền hoàn thành phần còn lại của quá trình thu hoạch. Sau khi bán ép được thanh lý, giá thường phục hồi. Điều này rất giống về mặt cấu trúc với trường hợp Ấn Độ: ở Ấn Độ, chỉ số bị thao túng để ảnh hưởng đến lợi nhuận quyền chọn. Trong lĩnh vực tiền mã hóa, biến động giá spot ảnh hưởng đến thanh lý phái sinh và vị thế hợp đồng tương lai.

Diễn biến của tài sản cơ sở là bộ kích hoạt, trong khi phần phái sinh mới là động cơ tạo lợi nhuận thực sự.

Còn một chi tiết rất quan trọng. Sau khi kiện Terraform vào ngày 23 tháng 2 năm 2026, quy luật vào lúc 10 giờ sáng đã dừng lại.

Bitcoin không những không bị bán tháo, mà còn phục hồi. Những người bán khống mới là những người bị thanh lý, chứ không phải những người mua vào. Khi một mô hình cơ giới hóa lặp đi lặp lại đột nhiên biến mất ngay khi áp lực pháp lý gia tăng, các bên tham gia thị trường tự nhiên sẽ đặc biệt chú ý.

3) Từ góc độ của Bitcoin, liệu sự sụp đổ của LUNA có được sử dụng để ép BTC giảm giá không?

Tháng 5 năm 2022, đồng tiền ổn định UST của Terra đã sụp đổ từ một hệ sinh thái trị giá 40 tỷ USD xuống mức bằng không chỉ trong vài ngày. Cơ chế neo giá bị phá vỡ, tâm lý hoảng loạn lan rộng nhanh chóng, và nguồn dự trữ Bitcoin vốn được dùng để bảo vệ hệ thống buộc phải được huy động dưới áp lực cực đoan.

Ngoài sự kiện mất liên kết chính nó, vụ kiện còn nêu ra một khả năng cấu trúc khác.

Terraform Labs từng sử dụng dự trữ bitcoin để duy trì mức neo của UST. Nếu UST mất ổn định, các dự trữ này phải được sử dụng ngay lập tức.

Điều này có nghĩa là trong trường hợp khẩn cấp, bạn buộc phải bán hoặc thế chấp Bitcoin. Và tình huống khẩn cấp sẽ hoàn toàn tước bỏ khả năng thương lượng.

Cáo buộc kiện tụng:

Jane Street biết rằng thanh khoản của hồ sơ Curve đã cạn kiệt.

Trong điều kiện thanh khoản cực kỳ yếu, họ đã thực hiện một lệnh bán UST trị giá 85 triệu USD.

Tỷ giá neo sụp đổ nhanh chóng.

Trong thời kỳ khủng hoảng, Jane Street đã duy trì liên hệ trực tiếp với Do Kwon.

The discussion reportedly included purchasing Bitcoin at a deeply discounted price, with the amount potentially ranging from $200 million to $500 million.

Nếu Terraform bị buộc phải bảo vệ tỷ giá neo, họ sẽ phải huy động nhanh chóng nguồn dự trữ Bitcoin. Nếu ai đó biết trước áp lực này sắp xảy ra, thì việc gia tăng đòn bẩy bán khống UST sẽ thúc đẩy khoảnh khắc đó đến sớm hơn.

Việc áp dụng thêm áp lực lên cơ chế neo có nghĩa là:

Accelerating the use of reserves

Undermine the other party's negotiating position

Mua BTC với giá chiết khấu

Giả thuyết được đặt ra rất đơn giản:

Đợt sụp đổ này chỉ là một sự kiện giao dịch bình thường, hay đã bị lợi dụng để dùng đòn bẩy, cướp đi nguồn dự trữ Bitcoin với giá cực kỳ thấp?

Đây đều là những cáo buộc trong các vụ kiện đang diễn ra. Nhưng trình tự sự kiện đã rõ ràng phơi bày động cơ lợi ích đằng sau chúng.

Nếu bạn muốn tìm hiểu phân tích đầy đủ về sự kiện Terra, chúng tôi đã đăng một tweet chi tiết.

4) Tiếp theo là ETF

Jane Street đã trở thành người tham gia được ủy quyền cho nhiều quỹ ETF bitcoin chính. Người tham gia được ủy quyền nằm ở trung tâm của cơ chế tạo và hoàn trả ETF.

Họ có thể:

Tạo đơn vị ETF.

Redeem ETF shares.

Đối phó thông qua hợp đồng tương lai.

Sell options.

Perform spread arbitrage.

Các tệp 13F công khai chỉ hiển thị các vị thế dài của ETF. Nhưng chúng không hiển thị: vị thế ngắn tương lai, hợp đồng hoán đổi, quyền chọn đã bán, và mức phơi nhiễm ròng sau khi phòng ngừa. Vị thế dài được tiết lộ không tương đương với mức phơi nhiễm ròng dài.

Nó có thể là:

Mua dài ETF cổ phiếu, bán ngắn hợp đồng tương lai CME, bán ngắn quyền chọn, giao dịch cặp.

Công chúng chỉ thấy được giao diện giao dịch bề ngoài, trong khi toàn bộ sổ lệnh phái sinh được ẩn giấu phía sau. Bây giờ, hãy kết hợp điều này với mô hình bán ra spot lặp đi lặp lại.

Nếu giá spot chịu áp lực trong một khung thời gian cụ thể, trong khi mức phơi nhiễm ETF lại tăng lên, thì các dữ liệu bề mặt có thể thấy được hoàn toàn không tiết lộ được chiến lược đầy đủ.

Ở Ấn Độ, giao dịch cổ phiếu là minh bạch, còn rủi ro quyền chọn mới là động lực lợi nhuận thực sự. Trong ETF, danh mục cổ phiếu là minh bạch, nhưng các vị thế phái sinh có thể không được công khai. Sự tương đồng về cấu trúc giữa hai loại này chính là sự không minh bạch giữa giao dịch công khai và giao dịch ẩn.

5) Điều quan trọng nhất là kỹ thuật giao dịch của họ được xếp vào loại bí mật

The Millennium Lawsuit—The $1 Billion Strategy That Was Sealed. The Millennium Lawsuit is no mere footnote; it strikes at the technical core of the entire architecture.

Đầu năm 2024, hai nhà giao dịch kỳ cựu đã rời Jane Street:

Doug Schadewald —— Nhà giao dịch quyền chọn chỉ số kỳ cựu

Daniel Spottiswood —— những người trực tiếp báo cáo cho ông ấy

Họ đã gia nhập Millennium Management. Không lâu sau, Jane Street đã kiện Millennium tại Tòa án Liên bang Manhattan, buộc tội họ đánh cắp một chiến lược giao dịch độc quyền có giá trị cao.

Trong quá trình xét xử, một chi tiết quan trọng đã được tiết lộ: chiến lược này tập trung vào quyền chọn chỉ số Ấn Độ, tạo ra khoảng 1 tỷ USD lợi nhuận chỉ trong năm 2023.

Con số này đã thay đổi bản chất của sự kiện. Đây không còn là một chiến lược chênh lệch giá nhỏ nữa, mà là một cỗ máy sinh lời siêu hạng.

Vụ kiện này phơi bày điều gì?

Vụ kiện làm rõ ba điều:

Chiến lược này được điều khiển bởi quyền chọn.

Nó hoạt động trong thị trường phái sinh chỉ số của Ấn Độ.

Nó mang lại lợi nhuận cực cao và có thể thực hiện lặp lại.

Tuy nhiên, gần như tất cả về cách nó hoạt động đều bị giấu kín khỏi công chúng. Nhiều đoạn trong các tài liệu tòa án đã bị che mờ. Công chúng không thể xem:

Thuật toán tạo tín hiệu

Mô hình thời điểm thực hiện

Khung lựa chọn giá thực hiện

Quản lý rủi ro delta

Quy trình phối hợp giữa các thực thể

Hệ thống kiểm soát rủi ro

Con số duy nhất có thể nhìn thấy là lợi nhuận. Trong khi động cơ vẫn được ẩn đi.

Luận điểm của bên bào chữa:

Công ty Millennium lập luận rằng cấu trúc thị trường quyền chọn của Ấn Độ là thông tin công khai, và chiến lược này không phải là bí quyết độc quyền.

Các nhà giao dịch nghỉ việc tuyên bố rằng hệ thống được xây dựng dựa trên kinh nghiệm và chuyên môn, chứ không phải các mô hình tự động hóa ẩn. Điều này dẫn đến một sự khác biệt then chốt:

Nếu lợi thế chỉ mang tính cấu trúc, thì bất kỳ ai cũng có thể sao chép nó.

Nếu lợi thế nằm ở khía cạnh thực thi—thời điểm, phối hợp, quản lý quy mô vị thế, bố trí phân tầng sản phẩm phái sinh—thì hệ thống chính là tài sản cốt lõi. Hệ thống thực thi có thể được tái triển khai.

Vụ kiện này đã kích hoạt sự giám sát của cơ quan quản lý như thế nào?

Vụ kiện này đã tạo ra một hệ quả không lường trước. Nó đã tiết lộ công khai rằng một chiến lược giao dịch duy nhất có thể thu về khoảng 1 tỷ USD lợi nhuận mỗi năm tại Ấn Độ.

Sự phơi bày này đã thu hút sự chú ý của truyền thông. Báo chí đưa tin đã dẫn đến sự kiểm tra của cơ quan quản lý. Cuộc kiểm tra này cuối cùng dẫn đến cuộc điều tra của SEBI. Lệnh tạm thời sau đó của SEBI mô tả một cấu trúc thao túng ngày đáo hạn:

Giao dịch spot ảnh hưởng đến xu hướng chỉ số

Sổ quyền chọn khổng lồ mang lại lợi nhuận dồi dào

Việc phơi bày chiến lược 1 tỷ USD này đã khiến cuộc điều tra trở nên không thể tránh khỏi. Vụ việc được giải quyết vào tháng 12 năm 2024. Các điều khoản hòa giải không được công khai. Không có phiên tòa toàn diện nào được tổ chức. Cũng không có bản thiết kế chiến lược chi tiết nào được công bố.

Cơ chế hoạt động cốt lõi của nó vẫn đang được giữ kín.

Tại sao việc làm mờ nội dung ẩn lại quan trọng?

Sự quan trọng của những nội dung bị ẩn nằm ở cấu trúc của chúng. Một chiến lược quyền chọn trị giá 1 tỷ đô la:

Hoạt động trên nhiều thực thể

Phụ thuộc vào bố cục phân cấp của sản phẩm phái sinh

Được bảo vệ mạnh mẽ tại tòa án liên bang

Cơ chế hoạt động bên trong đã bị xóa khỏi tầm nhìn công chúng

Chính là công ty này sau đó: đối mặt với các cáo buộc của SEBI về thao túng ngày đáo hạn; bị cuốn vào các vụ kiện liên quan đến Terra; đóng vai trò là người tham gia được ủy quyền cho các quỹ ETF bitcoin chính; nắm giữ vị thế ETF khổng lồ nhưng không công khai tình trạng phòng ngừa rủi ro phái sinh của mình.

Hệ thống giao dịch nội bộ (tức là lớp thực thi) là ẩn trong các tài liệu công khai. Các báo cáo công khai chỉ hiển thị vị thế.

Chúng không hiển thị logic thực thi. Tài liệu tòa án chỉ hiển thị các cáo buộc. Chúng không hiển thị mã thuật toán. Lệnh giám sát chỉ hiển thị kết quả. Chúng không tiết lộ mô hình sở hữu.

Khi hệ thống sinh lời nhiều nhất của một công ty bị xếp vào danh mục bí mật nhất, và các mô hình cấu trúc tương tự lại lặp lại liên tục trên các thị trường khác, việc đưa ra sự giám sát nghiêm ngặt là điều tất yếu.

Nếu một công ty có thể:

Sử dụng khối lượng vốn khổng lồ để thao túng thị trường mục tiêu. Sau đó tích lũy thêm vị thế phái sinh lớn hơn nữa. Kiểm soát ảnh hưởng ở cấp độ thanh toán. Điều phối hoạt động xuyên các thực thể. Đi sâu vào cơ chế nền tảng của ETF. Và duy trì tính bảo mật cao của hệ thống thực thi.

Vậy nên, dữ liệu bề mặt không bao giờ có thể phản ánh toàn bộ bức tranh.

Một công ty luôn ở trung tâm của mọi sự kiện thao túng thị trường?

Sam Bankman-Fried (SBF) đã làm việc tại Jane Street khoảng ba năm trước khi thành lập Alameda Research và sau đó là FTX. Tháng 4 năm 2021, FTX đã đầu tư 500 triệu USD vào Anthropic, nhận được khoảng 8% cổ phần.

Tháng 5 năm 2022, Terra và UST sụp đổ. Theo báo cáo, Alameda đã chịu tổn thất nặng nề trong đợt sụp đổ rộng rãi của thị trường tiền mã hóa. FTX sau đó cũng tuyên bố phá sản.

Trong quá trình thanh lý phá sản của FTX từ năm 2023 đến 2024, cổ phần mà FTX nắm giữ ở Anthropic đã được bán với định giá gần 18 tỷ USD.

Jane Street là người mua lớn thứ hai trong đợt huy động vốn này, chi khoảng 100 triệu USD để mua cổ phần. Do đó, luồng tiền tạo thành một vòng khép kín như sau:

Một cựu nhân viên giao dịch của Jane Street đã thành lập FTX

FTX đã đầu tư sớm vào Anthropic

FTX sụp đổ

Cổ phần của Anthropic bị thanh lý

Jane Street đã mua một phần trong số đó, và hiện nay giá trị đã đạt 2,1 tỷ USD

Năm 2024, Trump Media & Technology Group chính thức gửi thư đến Nasdaq, cáo buộc có hành vi bán khống trần và chỉ đích danh Jane Street là một trong những công ty chịu trách nhiệm cho khối lượng giao dịch lớn trong giai đoạn giá cổ phiếu sụp đổ. Mặc dù sau đó không có cáo buộc pháp lý chính thức nào được đưa ra, nhưng công ty này đã bị công khai chỉ tên trong cuộc tranh chấp này.

Cộng thêm các sự kiện sau:

Ấn Độ SEBI ban hành lệnh cấm tạm thời, cáo buộc thao túng chỉ số đáo hạn và tịch thu khoảng 570 triệu USD

Vụ kiện Millennium phơi bày một chiến lược quyền chọn Ấn Độ bị che mờ bí mật, kiếm khoảng 1 tỷ USD trong một năm

Vụ kiện Terra đang diễn ra, cáo buộc giao dịch nội gián liên quan đến sự sụp đổ của UST

Jane Street đóng vai trò là người tham gia cấp phép chính cho quỹ ETF Bitcoin chính

Vị trí của nó với tư cách là một trong những người mua lớn nhất của IBIT

Xuyên suốt các lĩnh vực chứng khoán, phái sinh, tiền điện tử, ETF và vòng gọi vốn cổ phần AI tư nhân, cùng một công ty liên tục xuất hiện trong các trường hợp sau:

Thao túng thị trường. Khủng hoảng thanh khoản. Kiểm tra giám sát. Sự kiện bán tháo vốn.

Không có sự kiện độc lập nào trong số này có thể xác định chắc chắn hành vi phạm tội phối hợp.

Nhưng thực tế đáng lo ngại là:

Mỗi khi thị trường xảy ra sụp đổ hoặc biến động lớn, thường đều có sự hiện diện của Jane Street.

Đây chỉ là sự trùng hợp tất yếu do nó là một trong những công ty giao dịch định lượng lớn nhất thế giới, hoạt động trên tất cả các loại tài sản chính?

Hay liệu có tồn tại những vấn đề cấu trúc sâu xa hơn—vị thế thị trường của công ty này có bản chất có thể thu lợi nhuận khổng lồ từ thao túng hoặc khủng hoảng?