HOLD, chờ điểm vào tốt hơn và BTC tăng trưởng.

Tác giả bài viết: Benji @ IOSG

Nguồn bài viết: IOSG

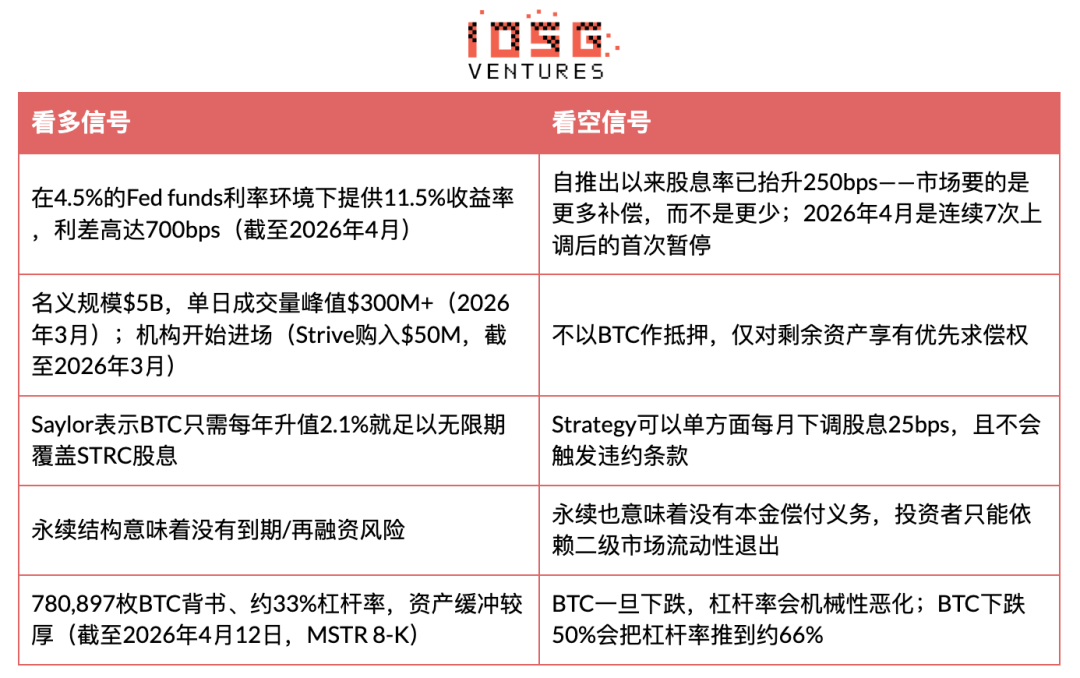

Quan điểm chính: STRC là một công cụ huy động vốn được thiết kế tinh vi, chuyển đổi nhu cầu thu nhập cố định thành áp lực mua Bitcoin. Trong thị trường tăng giá, nó mang lại lợi nhuận biến động 11,5% với biến động giá thấp, nhưng cấu trúc rủi ro của nó về bản chất tương đương với việc “bán một quyền chọn bán” trên tỷ lệ bảo đảm tài sản Bitcoin; do đó, khi BTC giảm giá, nó không thể thay thế các sản phẩm thu nhập cố định thực sự.

Điểm yếu thực sự của STRC không phải là giá BTC, mà là mNAV. Một khi mNAV của MSTR giảm xuống dưới 1,0 lần trong hơn 4 tuần liên tiếp, vòng quay sẽ rơi vào chu kỳ suy giảm ở chế độ bị động trong vòng 3 tháng. Chúng tôi ước tính xác suất kích hoạt tín hiệu này vào nửa cuối năm 2026 là khoảng 70%, khi đó STRC sẽ có điểm vào mua ở mức 85–90 USD. Nếu tín hiệu này không được kích hoạt, điều đó có nghĩa là Saylor đã thành công trong việc tạo ra một danh mục công cụ tín dụng bản địa BTC hoàn toàn mới.

Phần Một Bối cảnh

Strategy (trước đây là MicroStrategy) đã ra mắt STRC (“Stretch”) – một loại cổ phiếu ưu đãi vĩnh cửu có mệnh giá mục tiêu là $100, được duy trì ổn định giá thông qua cổ tức biến động hàng tháng. Tính đến ngày 31 tháng 3 năm 2026, quy mô danh nghĩa của STRC là $5 tỷ, với khối lượng giao dịch ngày cao nhất vượt quá $300 triệu (dữ liệu đến tháng 3 năm 2026), và kể từ khi ra mắt, STRC đã cung cấp hơn $3,5 tỷ cho Strategy để mua BTC, trở thành phương tiện huy động vốn quan trọng nhất hiện nay của công ty. Tính đến ngày 12 tháng 4 năm 2026, Strategy đang nắm giữ 780.897 BTC trên bảng cân đối kế toán, với tỷ lệ đòn bẩy 33%, và còn khoảng $21,6 tỷ hạn mức phát hành còn lại tại ATM của STRC.

- Công cụ này thuộc một danh mục mới mẻ: trông giống như quỹ thị trường tiền tệ (giá ổn định, lợi suất cao), nhưng rủi ro tín dụng hoàn toàn đến từ vị thế BTC của một công ty duy nhất.

Trước khi trình bày lập luận, hãy làm rõ “chúng ta có thể đã sai ở đâu”.

Nếu phân tích của chúng tôi sai, thì đó là vì: các nhà đầu tư truyền thống trong tài sản cố định thật sự sẵn sàng chấp nhận rủi ro phản xạ để đổi lấy chênh lệch lợi suất 700 bps; STRC đạt quy mô 50 tỷ USD trong vòng 3 năm, trở thành đường cong lợi suất BTC thực tế; Saylor thành công trong việc chứng khoán hóa BTC thành một tài sản thế chấp sinh lời mà các danh mục tổ chức có thể chấp nhận. Kết quả này sẽ đại diện cho trường hợp lớn nhất từ trước đến nay về việc tích hợp tiền điện tử vào hệ thống tài chính truyền thống—một danh mục tài sản mới với quy mô hơn 50 tỷ USD, điều chưa từng tồn tại trước năm 2025.

- Trong kịch bản lạc quan này, việc tạm dừng cổ tức vào tháng 4 năm 2026 không phải là tín hiệu cảnh báo, mà là một đặc điểm: một công cụ ở giai đoạn trưởng thành bắt đầu ổn định lợi nhuận sau khi hoàn thành quá trình định giá ban đầu, tương tự như quá trình định giá lại giảm dần của các quỹ ETF trái phiếu cao cấp sớm khi được các tổ chức chấp nhận.

Phần Hai: Phân tích luận điểm

Sự đổi mới cốt lõi của STRC: Nó chuyển đổi nguồn vốn tìm kiếm lợi nhuận thành áp lực mua BTC. Khi giao dịch STRC ở mức khoảng $100, Saylor phát hành thêm thông qua ATM (chiếm khoảng 40% khối lượng giao dịch hàng ngày), dùng số tiền thu được để mua BTC, sau đó phát hành cổ phiếu phổ thông MSTR với giá cao hơn NAV (mNAV>1x) để giảm đòn bẩy. Kết quả cuối cùng là: khối lượng giao dịch hàng ngày $100M của STRC có thể khuếch đại thành khoảng $120M trong việc mua BTC.

Tuy nhiên, điểm yếu của cơ chế này nằm ở tính tuần hoàn nền tảng: STRC có thể duy trì ở mức $100 vì các nhà đầu tư tin rằng nó sẽ ổn định; và Saylor duy trì niềm tin này bằng cách liên tục tăng cổ tức. Mức neo này không được hỗ trợ bởi tài sản thế chấp, mà được duy trì bởi niềm tin và một cuộc đấu giá cổ tức liên tục không có giới hạn chính thức. Khi niềm tin này bị phá vỡ, cuộc đấu giá sẽ ngày càng đắt đỏ hơn.

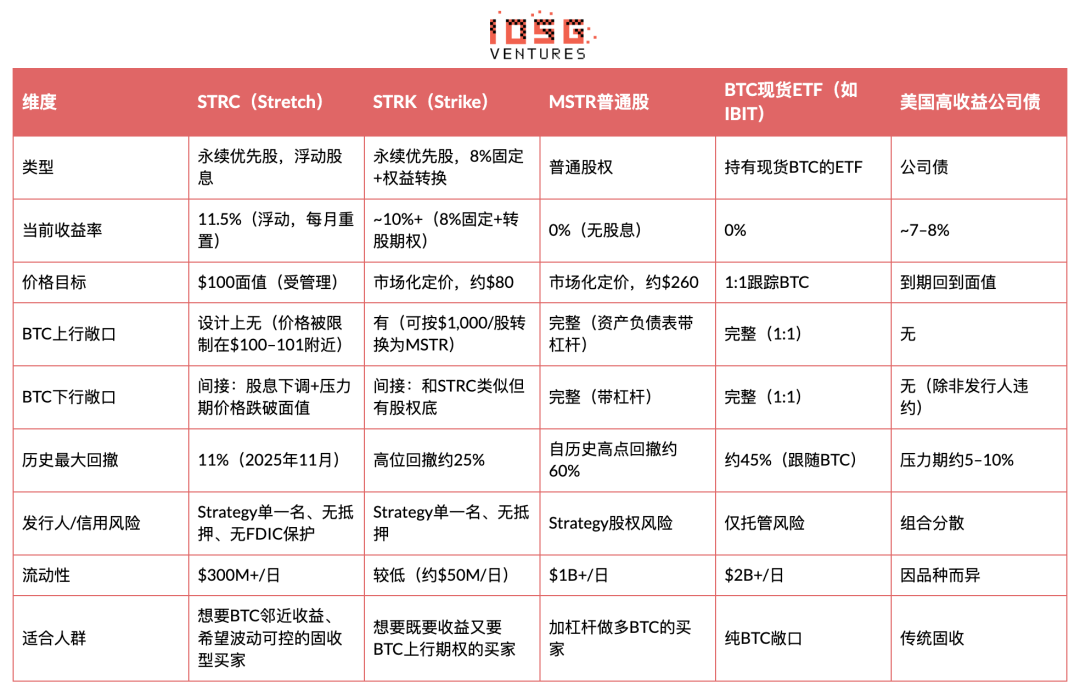

Bằng chứng và so sánh: STRC so với các công cụ tiếp xúc với Bitcoin khác

Nhận thức then chốt: Đối với Strategy, STRC biến nhu cầu thu nhập cố định thành nhiên liệu tích lũy BTC. Đối với nhà đầu tư, nó mang lại lợi nhuận được tối ưu hóa Sharpe trong môi trường thuận lợi, nhưng ẩn chứa một “bán put” BTC. Mô tả của NYDIG rất chính xác: “Nó tương tự như việc bán một quyền chọn put trên tỷ lệ tài sản BTC—đổi lấy lợi nhuận bằng cách chấp nhận rủi ro giảm giá của BTC làm mòn đệm tài sản.”

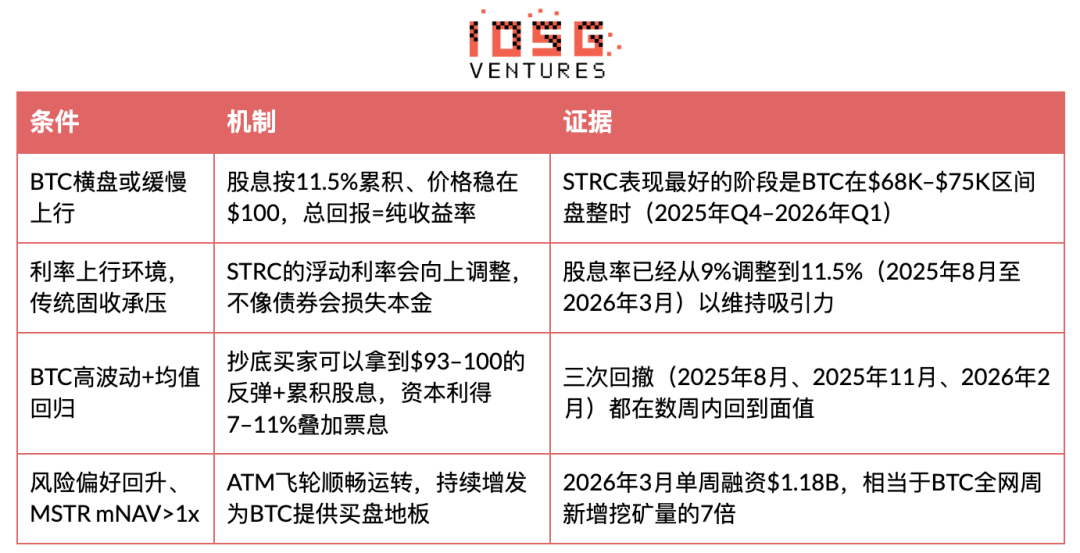

STRC khi nào thể hiện xuất sắc?

Khi nào STRC hoạt động kém?

STRC sẽ sụp đổ khi nào: Tình huống xoáy tử thần

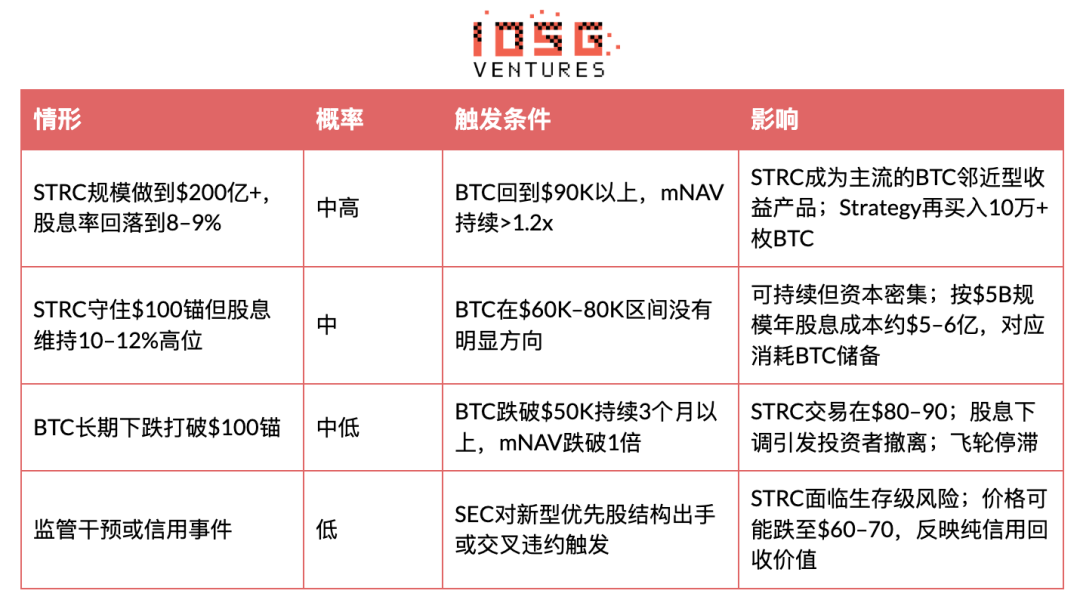

Vấn đề then chốt là: STRC có sẽ bước vào chu kỳ giảm giá tự củng cố không? Câu trả lời là có, nhưng chỉ khi đáp ứng các điều kiện cụ thể. Cơ chế này có ba đường dẫn thất bại liên kết với nhau.

Giai đoạn 1: BTC giảm mạnh phá vỡ mốc giá $100

Khi BTC giảm mạnh (ví dụ: cuối năm 2025, giảm khoảng 45% từ mức cao lịch sử), tỷ lệ đòn bẩy của Chiến lược sẽ tự động tăng lên. Dựa trên 780.897 BTC và tỷ lệ đòn bẩy 33% (tính đến ngày 12 tháng 4 năm 2026, theo báo cáo 8-K của MSTR), nếu BTC giảm thêm 50%, tỷ lệ đòn bẩy sẽ tăng lên khoảng 66%. Lúc này, chất lượng tín dụng của STRC bị suy giảm vì quyền ưu tiên đòi hỏi đối với tài sản còn lại bị mỏng đi. Giá giảm dưới $100. Tình huống này đã xảy ra ba lần trước đây (tháng 8 năm 2025: khoảng $92, tháng 11 năm 2025: mức thấp trong phiên, tháng 2 năm 2026: khoảng $93), nhưng mỗi lần BTC đều phục hồi nhanh chóng, kéo giá trở lại.

Giai đoạn 2: Bẫy tăng cổ tức

The guidance submitted by Strategy to the SEC: If the monthly VWAP is between $95–$99, the dividend rate increases by 25 bps monthly; if it falls below $95, the rate increases by 50 bps monthly. From 9% to 11.5%, the dividend rate has cumulatively risen by 250 bps over approximately 8 months (August 2025 to April 2026), averaging about 31 bps per month—this pace is faster than any comparable preferred stock repricing under stable market conditions. April 2026 marks the first pause after seven consecutive increases. Two interpretations: (a) Demand has stabilized—bullish; (b) Strategy has hit the traditional fixed-income buyer’s sensitivity ceiling for yield—bearish. This is the single most important signal to monitor over the next 1–2 months.

Nếu BTC tiếp tục trì trệ, cổ tức buộc phải tiếp tục được điều chỉnh tăng để thu hút người mua trở lại gần mức mệnh giá. Với quy mô 5 tỷ USD, mỗi lần tăng 100 bps tương đương với chi phí tiền mặt bổ sung hàng năm khoảng 50 triệu USD; nếu STRC mở rộng lên 20 tỷ USD (hạn mức ATM đã được phê duyệt), chi phí cho mỗi 100 bps sẽ tăng lên 200 triệu USD mỗi năm. Một thị trường giảm điểm kéo dài hơn 6 tháng với nhịp điều chỉnh hiện tại sẽ đẩy lợi suất của STRC lên mức 13–15%; ở mức này, chi phí cổ tức hàng năm cho quy mô 20 tỷ USD sẽ vượt quá 2,6–3 tỷ USD, tiêu tốn một phần đáng kể lợi nhuận tiềm năng từ kho dự trữ Strategy BTC, buộc phải lựa chọn giữa “tiếp tục điều chỉnh tăng” và “từ bỏ câu chuyện ổn định”.

Việc tăng cổ tức không có giới hạn chính thức, và động thái tăng “không giới hạn” này chính là điểm mà các nhà đầu tư giao dịch giảm giá đang theo dõi chặt chẽ.

Giai đoạn 3: mNAV giảm xuống dưới 1 lần, bánh đà bị đứt

Đây mới thực sự là điểm đứt gãy. Chiến lược mua BTC và giảm đòn bẩy bằng cách phát hành cổ phiếu phổ thông MSTR với giá cao hơn NAV (mNAV > 1x). Nếu BTC giảm sâu đủ để mNAV rơi xuống dưới 1x, việc phát hành cổ phiếu phổ thông sẽ làm pha loãng giá trị của cổ đông hiện tại, khiến Saylor không thể giảm đòn bẩy thông qua phát hành. Khi đó, Chiến lược đối mặt với lựa chọn ba mặt: (a) tiếp tục phát hành STRC với tỷ lệ cổ tức cao hơn và chấp nhận đòn bẩy cao hơn; (b) đơn phương giảm cổ tức theo điều khoản đăng ký với SEC (25bps mỗi tháng), để giá STRC giảm tự do; (c) bán BTC để chuyển đổi thành tiền mặt trong thị trường đang giảm.

Saylor liên tục tuyên bố sẽ không bao giờ bán BTC. Kết luận từ BitMEX Research là (b) khả năng cao nhất xảy ra: “Chiến lược sẽ không bán bitcoin, mà sẽ từ bỏ STRC để theo đuổi câu chuyện ổn định.” Áp lực sẽ hoàn toàn đổ dồn lên những người nắm giữ STRC.

Một tín hiệu cảnh báo sớm đã được kích hoạt: trong tuần từ ngày 6 đến 12 tháng 4 năm 2026, lượng phát hành thêm thông qua cơ chế ATM của MSTR là $0 — tất cả tài trợ đều được thực hiện thông qua STRC ($1,00 tỷ, 10,028,000 cổ phiếu; MSTR 8-K). mNAV đã ở mức chặt chẽ đến mức Saylor không muốn mạo hiểm làm pha loãng cổ phiếu thường. Các điều kiện tiên quyết của giai đoạn ba đã phần nào được kích hoạt — bánh xe đang bắt đầu quay trên một chân.

Tình huống sụp đổ lượng hóa

Tại sao điều này lại khác với UST/Terra: UST dựa vào cơ chế đúc và hủy thuật toán, với sự hỗ trợ duy nhất là token nội sinh (LUNA). STRC được hỗ trợ bởi BTC thực tế, và Strategy có quyền tự chủ lựa chọn giảm cổ tức thay vì bị thanh lý bắt buộc. Mức đáy của STRC không phải là zero—mà là quyền ưu tiên đòi hỏi tài sản còn lại trong quá trình thanh lý phá sản. Tuy nhiên, nếu BTC giảm hơn 60% và duy trì ở mức thấp, mức đáy này có thể xa dưới $100.

Biến số then chốt là thời gian. Trước đây, mỗi lần điều chỉnh của STRC đều được phục hồi trong vòng vài tuần do BTC phục hồi. Một cuộc sụp đổ thực sự đòi hỏi một thị trường giảm điểm kéo dài (dưới mức $50K trong hơn 3 tháng) để cơ chế điều chỉnh cổ tức hoạt động đủ lâu, từ đó làm suy yếu niềm tin. Càng kéo dài trạng thái STRC giao dịch dưới mệnh giá và cổ tức liên tục được điều chỉnh tăng, nó càng giống một công ty đang tái cấp vốn các khoản nợ ngày càng mong manh với lãi suất ngày càng cao — và mô hình này trong thị trường tín dụng có một kết cục rất rõ ràng.

Thứ tự ưu tiên cơ cấu vốn: Thứ tự thanh lý là: trái phiếu chuyển đổi (khoảng 8,2 tỷ USD) → STRF → STRC → STRK → STRD → cổ phiếu phổ thông MSTR. STRC đứng sau khoản nợ không có tài sản đảm bảo 8,2 tỷ USD và cổ phiếu ưu đãi STR F.

Quan điểm ngành

Rủi ro của STRC cao đáng kể so với trái phiếu kho bạc kỳ hạn ngắn... Khi bản nhạc dừng lại, các nhà đầu tư có thể cảm thấy hơi bị xúc phạm.” — BitMEX Research, “A Bit of a Stretch” (tháng 11 năm 2025)

Cách tiếp cận phù hợp để đánh giá rủi ro của STRC là xem xét từ góc độ quản trị và thứ tự ưu tiên thanh toán, chứ không chỉ tập trung vào rủi ro thanh toán.” — Greg Cipolaro, Giám đốc Nghiên cứu Toàn cầu của NYDIG (tháng 3 năm 2026)

Nó tương tự như việc bán một quyền chọn bán trên tỷ lệ bảo đảm tài sản Bitcoin—đổi lấy lợi nhuận bằng cách chấp nhận rủi ro giảm giá của BTC làm mòn bộ đệm tài sản. — Báo cáo nghiên cứu của NYDIG (tháng 3 năm 2026)

Sự khác biệt cốt lõi trong quan điểm của các nhà phân tích nằm ở đây: những người tích cực cho rằng STRC là cách kiếm lợi nhuận 11,5% an toàn nhất trên thị trường hiện tại; trong khi những người tiêu cực cho rằng nó là một sản phẩm thị trường tiền tệ được đóng gói sai lệch về giá trị, mang rủi ro tín dụng. Nỗi lo ngại cốt lõi của những người tiêu cực trực tiếp liên quan đến cơ chế điều chỉnh cổ tức được mô tả ở trên: STRC sẽ không vỡ nợ đột ngột, mà sẽ định giá lại dần dần—BTC càng suy yếu và kéo dài bao lâu, STRC càng dễ trượt từ một công cụ tương tự tiền tệ thành một sản phẩm mang lợi nhuận rủi ro. Chính sự trượt dốc dần dần này mới là rủi ro thực sự, chứ không phải một cú sụp đổ vào một đêm nào đó.

Phần Ba: Suy luận và Dự đoán

Điểm then chốt: STRC là một công cụ tài chính thực sự mới mẻ, hoạt động rất tốt trong môi trường mà nó được thiết kế — BTC tăng trưởng ổn định, thị trường vốn mở cửa và mNAV > 1x. Trong trạng thái này, nó mang lại lợi suất 11,5% với biến động kiểm soát được, thực sự hấp dẫn. Tuy nhiên, cấu trúc rủi ro xuống của nó là bất đối xứng: khi thị trường tốt, bạn nhận lãi suất; khi thị trường xấu, bạn chịu rủi ro tín dụng tập trung và đơn nhất vào BTC. Nó không phải là sản phẩm thay thế cho trái phiếu chính phủ hay trái phiếu cao cấp đa dạng hóa, mà là một vị thế đòn bẩy đặt cược vào bánh xe tích lũy Strategy BTC tiếp tục vận hành — chỉ được đóng gói dưới dạng thu nhập cố định.

Ba tín hiệu mới (tính đến tháng 4 năm 2026)

Tín hiệu thứ nhất: Lần đầu tiên tạm dừng tăng cổ tức vào tháng 4 (tính đến ngày 1 tháng 4 năm 2026, CoinDesk).

Saylor đã giữ nguyên tỷ suất cổ tức ở mức 11,5% vào tháng 4, sau 7 lần tăng liên tiếp từ tháng 8/2025 đến tháng 3/2026 (tăng từ 9% lên 11,5%). Có hai cách diễn giải: (a) nhu cầu đã ổn định ở mức lợi suất này, tín hiệu tích cực; (b) Strategy đã chạm đến ngưỡng nhạy cảm về lợi suất của các nhà đầu tư truyền thống trong thị trường trái phiếu, tín hiệu tiêu cực. Đây là tín hiệu đơn lẻ đáng theo dõi nhất trong tháng 5–6, đồng thời cũng là điểm xoay chiều xung quanh khung kích hoạt mNAV được đề cập ở trên.

Tín hiệu thứ hai: Tuần từ ngày 6 đến 12 tháng 4, việc phát hành thêm MSTR ATM là $0, toàn bộ tài trợ được thực hiện bởi STRC ($1,00 tỷ; MSTR 8-K, tháng 4 năm 2026).

Ở mức giá BTC hiện tại, mNAV đã bị siết chặt đến mức Saylor không muốn mạo hiểm làm pha loãng cổ phiếu phổ thông bằng cách phát thêm MSTR. Các điều kiện tiên quyết của giai đoạn 3 của vòng xoáy tử thần đã phần nào được kích hoạt — bánh xe đang quay trên một chân.

Tín hiệu thứ ba: Giá trung bình mua vào BTC tuần trước là $71.902/đồng, thấp hơn chi phí lịch sử của Chiến lược là $75.577/đồng (tính đến ngày 12 tháng 4 năm 2026, MSTR 8-K)

Chiến lược đang DCA mua vào một thị trường suy yếu. Bánh xe đang quay, nhưng mỗi lần mua biên đều đang làm mỏng dần lớp đệm tài sản, thay vì làm dày lên—điều này hoàn toàn ngược lại với động lực tích lũy trong giai đoạn 2024 – 2025.

Investment advice

HOLD, chờ điểm vào tốt hơn và BTC tăng trưởng.

Trạng thái hiện tại: HOLD vị thế hiện có, không thêm vị thế cho đến khi có tín hiệu tốt hơn. mNAV của MSTR đã bị nén xung quanh mức 1,0 lần. STRC vẫn duy trì ở mệnh giá $100 và trả cổ tức 11,5%, cho thấy cơ chế cổ tức vẫn đang hoạt động như thiết kế. Tuy nhiên, biên an toàn rất hẹp.

Điều kiện tái xây dựng vị thế: BTC vượt mức $70–75K và mNAV của MSTR xác nhận liên tục ở mức trên 1.1 lần trong hai tuần liên tiếp. Khi đó, STRC sẽ quay trở lại gần mức mệnh giá $100 và tái nhập vùng mua theo điều kiện. Theo dữ liệu lịch sử, chiến lược mua vào dưới $95 kết hợp với đà phục hồi của BTC sau đó đã từng mang lại lợi nhuận vốn từ 7–11% cộng thêm cổ tức tích lũy—nhưng điều này chỉ xảy ra trong môi trường BTC có thể phục hồi trong vài tuần (tháng 8/2025, tháng 11/2025, tháng 2/2026). Hiện tại, sự điều chỉnh này liệu có tiếp tục mô hình này hay báo hiệu một thị trường giảm điểm kéo dài hơn, đây chính là điều chưa rõ ràng.

Tín hiệu thoát: Kích hoạt đánh giá bán khi xảy ra một trong các tình huống sau: (a) MSTR mNAV giảm xuống dưới 1,0 lần và duy trì trong hơn hai tuần; (b) STRC VWAP liên tục 4 tuần dưới $95; (c) BTC tăng khối lượng giảm xuống dưới $55K.

Nguồn

- Strategy.com — Trang sản phẩm STRC https://www.strategy.com/stretch

- CoinDesk — "Sự thông minh và nguy cơ của STRC" https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- Các câu chuyện về tiền điện tử — "Hiểu về STRC: Cách chiến lược biến nhu cầu sinh lời thành việc mua BTC" https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- Nghiên cứu BitMEX — Phân tích "A Bit of a Stretch" STRC https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest — "Tỷ lệ Sharpe của STRC là 3,08: Alpha thực sự hay ảo tưởng cấu trúc?" https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia — "Giới thiệu Stretch: Công cụ mới của Michael Saylor" https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi — "STRC huy động được 1,18 tỷ USD trong một tuần" https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — "STRK: Tài sản bitcoin bị định giá thấp nhất" https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes — "Đế chế Bitcoin của Strategy: Cách các perpetuals ưu tiên đang tái định nghĩa tài chính doanh nghiệp" https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga — "Saylor: STRC đạt lợi nhuận điều chỉnh rủi ro tốt hơn so với NVDA, TSLA" https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

Phần Bốn Phụ lục

Timeline

Mức độ tập trung vị thế – Ai có thể ép giá?

Việc Strive mua $50M đã được đề cập, nhưng chưa bàn đến việc STRC có hay không những nhà đầu tư tổ chức lớn nắm giữ một lượng nhỏ—nếu họ đồng thời rút ra, liệu có làm sụp đổ khối lượng giao dịch trung bình hàng ngày $258M và đẩy STRC tự thực hiện xuống dưới mệnh giá hay không. Đây chính là rủi ro “chạy ngân hàng”.