Bản tin hàng tuần của IOSG | Thời điểm thanh toán của AI Agent: Ai sẽ trở thành Stripe của nền kinh tế máy móc? #324

Tác giả bài viết: Yiping, Turbo, IOSG Ventures

Cốt truyện chính

· Agent Payment đang chuyển từ giai đoạn PoC sang giai đoạn cạnh tranh hạ tầng

· x402 đã thực hiện 3,3 triệu giao dịch trong 30 ngày, ATV $0,46 (trung bình Visa khoảng $50). Ước tính tổng khối lượng giao dịch hàng tháng thực tế của Agent < $30 triệu.

· Các ông lớn TradFi đang tăng tốc: Visa ra mắt Intelligent Commerce + Trusted Agent Protocol, Mastercard mở rộng Agent Pay cho tất cả chủ thẻ tại Mỹ vào tháng 11 năm 2025, Stripe hợp tác với Tempo ra mắt MPP vào ngày 18 tháng 3 năm 2026.

· Tín hiệu sáp nhập rất mạnh: Tổng cộng 7 giao dịch sáp nhập với tổng giá trị 8,05 tỷ USD đã được hoàn thành trong giai đoạn 2025-2026 (Capital One mua lại Brex với giá 5,15 tỷ USD, Mastercard mua lại BVNK với giá 1,8 tỷ USD, Stripe mua lại Bridge với giá 1,1 tỷ USD). Các ông lớn chọn mua thay vì tự xây dựng.

Lớp Facilitator là vị trí sinh thái đáng đầu tư nhất hiện nay. Vị trí của nó tương tự như Stripe trong giai đoạn đầu của thời đại thương mại điện tử, kết nối lên với giao thức và xuống với ứng dụng

· Người điều phối trực tiếp kiểm soát khóa ký và chiến lược chi tiêu của Agent, là điểm tin cậy không thể bỏ qua. Nó đồng thời thu được phí giữ hộ và doanh thu dòng lệnh, có thể coi đây là vai trò sinh lời nhất trong toàn bộ hệ thống.

· MCP (Model Context Protocol) đang trở thành giao diện tiêu chuẩn để các Agent gọi công cụ thanh toán. Ai có máy chủ thanh toán MCP được Claude, ChatGPT, Cursor tích hợp sẵn, người đó sẽ chiếm vị trí tương tự như “công cụ tìm kiếm mặc định của Chrome”.

Cơ sở hạ tầng tiền điện tử và tổ chức thẻ không loại trừ lẫn nhau; người chiến thắng là cổng thống nhất kết nối cả hai tuyến đường.

· Một tác giả mua sắm cần ACP (Stripe) để thanh toán cho thương gia + x402 để vi thanh toán qua API + AP2 (Google) để ủy quyền và kiểm toán. Không có giao thức đơn lẻ nào có thể bao quát tất cả các tình huống.

Stripe MPP sẽ ra mắt vào tháng 3 năm 2026, lần đầu tiên hỗ trợ đồng tiền ổn định (chuỗi Tempo) và tiền pháp định (Stripe SPT) trong cùng một giao thức. Các đối tác bao gồm Visa, Mastercard, Anthropic, OpenAI, Shopify. Đây là tín hiệu sản phẩm hóa đầu tiên của xu hướng hội tụ.

Thị trường do giao thức điều khiển đẩy giá trị lên cao, các ông lớn sẽ không thể độc chiếm

· x402 và MPP đang trở thành cơ sở hạ tầng thương mại hóa mở. Visa và Stripe sẽ thống trị phía thanh toán và mạng thẻ. Các lớp danh tính, cửa hàng ứng dụng Agent, động cơ chiến lược ví, cơ sở hạ tầng tín dụng vẫn còn trống.

Tổng quan thị trường

Agent Payment là gì

Agent Payment chỉ việc các đại lý AI tự chủ nắm giữ vốn, ủy quyền chi tiêu và hoàn tất thanh toán giao dịch mà không cần sự can thiệp trực tiếp của con người. Điều này không chỉ đơn giản là để Agent “nhấn nút thanh toán”. Để thực hiện được điều này, cần một hệ thống cơ sở hạ tầng tài chính toàn diện bao gồm xác thực danh tính, quản lý ví, chiến lược chi tiêu và thanh toán, nhằm biến Agent thành một chủ thể kinh tế độc lập.

Hệ thống thanh toán truyền thống giả định rằng cả hai bên đều là con người đã qua KYC và có tài khoản ngân hàng. Agent đã phá vỡ giả định này: nó không có thẻ căn cước, không có tài khoản ngân hàng, không có lịch sử tín dụng, nhưng lại cần mua các lần gọi API, trả chi phí điện toán đám mây, mua dữ liệu, thậm chí đặt hàng thay người dùng trên Amazon. Sự không tương thích trong kiến trúc nền tảng đã thúc đẩy toàn bộ lĩnh vực thanh toán cho Agent.

Ba chế độ cốt lõi

Quy trình chính của Agent Payment được chia thành ba loại:

Tokenized Card (thẻ ảo). Agent nhận qua API một số thẻ ảo Visa/Mastercard có giới hạn chi tiêu, hạn chế danh mục thương gia và thời hạn hiệu lực, giao dịch được thanh toán qua mạng thẻ truyền thống. Ramp Agent Cards, AgentCard.sh, Slash sử dụng mô hình này. Lợi ích là thương gia không cần thay đổi gì; chi phí là phải gắn vào tài khoản của người thật và tổ chức thẻ thu phí giao dịch 2-3%.

x402 Stablecoin (HTTP native micropayments). Máy chủ trả về mã trạng thái HTTP 402 kèm điều kiện thanh toán (địa chỉ ví, chuỗi, số tiền), Facilitator của Agent tự ký để hoàn tất giao dịch USDC trên chuỗi và đính mã giao dịch vào tiêu đề yêu cầu. Không cần khóa API, không cần tài khoản, không cần phê duyệt thủ công, chi phí giao dịch chỉ là gas L2 (khoảng $0,001/giao dịch trên Base).

Streaming dựa trên phiên (chế độ MPP). Agent được cấp trước giới hạn chi tiêu, trong suốt phiên sẽ liên tục chi tiêu mà không cần ghi nhận từng giao dịch lên chuỗi, chỉ thanh toán một lần khi phiên kết thúc. Phù hợp với các kịch bản tần suất cao, yêu cầu hàng trăm lần gọi API trong một phiên. Stripe MPP kết hợp Tempo chain sử dụng mô hình này.

Agent làm thế nào để thanh toán các hóa đơn hàng ngày

Đối với các hóa đơn thông thường như đăng ký SaaS, dịch vụ đám mây, nguồn dữ liệu, Agent hiện có hai lựa chọn:

1. Đi thẻ. Tạo thẻ ảo thông qua Ramp Agent Cards hoặc Slash, sau đó liên kết với nền tảng SaaS. Bộ phận tài chính doanh nghiệp thiết lập giới hạn hàng tháng và danh sách trắng thương gia, Agent tự động gia hạn trong phạm vi được ủy quyền. Các nhà cung cấp truyền thống như AWS, Google Cloud, Notion đều có thể sử dụng.

2. Đi x402. Đối với các nhà cung cấp hỗ trợ x402 (Neynar, Hyperbolic, Token Metrics, v.v.), Agent trả phí theo số lần gọi, không cần trả trước hay đăng ký, mỗi yêu cầu sẽ tự động thanh toán vi thanh toán USDC. Vấn đề là số nhà cung cấp hỗ trợ x402 rất ít, chủ yếu tập trung trong lĩnh vực dịch vụ liên quan đến tiền mã hóa.

Market size

Một cách trung thực để xem xét quy mô: từ $6,3 triệu đầu năm 2026, tương đương khoảng $126 triệu mỗi năm, so với khối lượng giao dịch $14,6 nghìn tỷ của Visa năm 2024, thì vẫn chưa đến một phần nhỏ. Tuy nhiên, ATV x402 đã tăng từ mức vi thanh toán ban đầu $0,09 lên $0,46 (xác minh bởi dữ liệu Artemis). Vẫn nằm trong phạm vi vi thanh toán, chưa đạt đến điểm ngoặt thương mại. Thị trường vẫn ở giai đoạn cực kỳ sơ khai, nhưng nền tảng kinh tế đã được xây dựng.

Tailwinds

· Hóa hợp pháp TradFi (rất mạnh). Visa ra mắt “Agentic Ready”, Stripe hợp tác phát triển MPP, Mastercard và AmEx gia nhập quỹ x402. CPO của Visa gọi đây là “sự kiện lớn nhất kể từ thương mại điện tử”. Thị trường đã được xác minh là thực tế, rủi ro đầu tư giảm xuống.

· Tiêu chuẩn hóa giao thức được tăng tốc (rất mạnh). Quỹ x402 chuyển đến Linux Foundation, với hơn 20 thành viên sáng lập bao gồm Visa, Stripe, Google, AWS, Microsoft. Sức cản biến mất, x402 đang trở thành tiêu chuẩn ở cấp độ HTTP.

· AWS trong việc xây dựng hạ tầng cấp sản xuất (rất mạnh). Amazon Bedrock AgentCore đã được phát hành và tích hợp native x402. CloudFront + Lambda@Edge cung cấp triển khai tham khảo phía bên chấp nhận thanh toán. Đã hoàn thành vòng khép kín thanh toán Agent-to-Merchant trên AWS (tháng 3 năm 2026). AWS cung cấp kiến trúc tham khảo, doanh nghiệp sẽ theo sau khi áp dụng.

· Dịch vụ MCP bùng nổ (mạnh). Hơn 11.000 máy chủ MCP, chưa đến 5% đã thực hiện chuyển hóa doanh thu. ToolOracle đã vận hành thành công x402 trên 73 máy chủ / 708 công cụ. Điều này tạo ra lực hút tự nhiên cho cơ sở hạ tầng thanh toán.

· Số lượng đại lý AI bùng nổ (mạnh). Số đại lý đăng ký vượt 1 triệu (2026), tất cả các LLM chính đều đang thúc đẩy khả năng Agent. Thời gian: 12-24 tháng.

· Tiền ổn định đang gia tăng thâm nhập mạnh mẽ. Tổng vốn hóa thị trường là $246 tỷ (2025). Stripe, Visa, MC đều đang tích hợp USDC. Đang diễn ra ngay bây giờ.

· Sự suy giảm của mô hình đăng ký (trung bình). Các nhà phát triển cung cấp kỹ năng/dữ liệu cần trả phí theo mức tiêu thụ. Thời gian: 12-24 tháng.

· Quy định rõ ràng hơn (Trung). EU triển khai MiCA, dự luật về stablecoin của Mỹ đang được thúc đẩy, Chủ tịch CFTC phát biểu “AI cần blockchain”. Điều này sẽ mở khóa sự chấp nhận của tổ chức. Thời gian: 12-24 tháng.

Đối tượng mục tiêu

Dịch vụ cơ sở hạ tầng thanh toán của Agent phục vụ năm nhóm bên mua, mỗi nhóm có những điểm đau, mức độ sẵn sàng chi trả và quyền quyết định mua hàng khác nhau. Hiện nay, ba nhóm có ý định mạnh nhất là: các nhà phát triển ứng dụng AI (không trả phí thì không thể ra mắt sản phẩm Agent), nhóm tài chính doanh nghiệp (được thúc đẩy bởi tuân thủ, ngân sách được kiểm soát), và các nhà cung cấp kỹ năng/dữ liệu (khoảng trống tính phí theo lượt gọi trực tiếp cản trở khả năng chuyển hóa doanh thu của họ). Dòng tiền thực sự tồn tại giữa người tiêu dùng và Agent (M2M), nhưng vẫn chưa trưởng thành và mức độ sẵn sàng chi trả trong ngắn hạn không cao.

Đối tượng là các tổ chức và doanh nghiệp cốt lõi

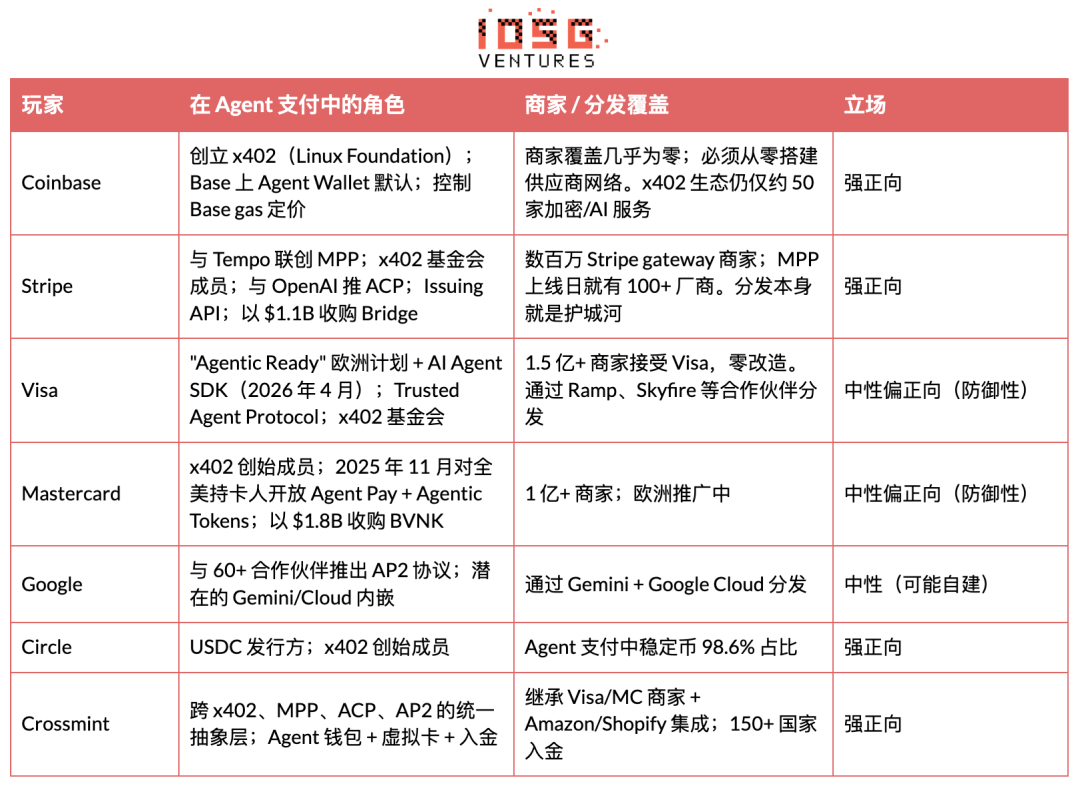

Agent Payment chủ yếu được thúc đẩy bởi 8 tổ chức, bao gồm hai bên bản địa trong lĩnh vực tiền mã hóa (Coinbase, Circle), ba tổ chức thẻ/đối tác thanh toán lớn gia nhập thị trường (Stripe, Visa, Mastercard), một nền tảng AI (Google) và hai công ty tích hợp ở tầng trên (Crossmint, Tempo).

Việc tiếp cận tồn tại vấn đề “trứng có trước hay gà có trước”. Mạng thẻ nắm giữ lợi thế áp đảo về phạm vi thương gia (Visa hơn 150 triệu, MC hơn 100 triệu), hoàn toàn không cần cải tạo từ phía nhà sản xuất. x402 chỉ khoảng 50 dịch vụ tiền mã hóa/AI. Không có thêm nhà sản xuất, khối lượng giao dịch không tăng; không có khối lượng giao dịch, các nhà sản xuất sẽ không kết nối. Stripe MPP phá vỡ thế bế tắc bằng cách tận dụng các mối quan hệ thương gia hiện có (nâng cấp SDK thay vì tích hợp hoàn toàn mới); Crossmint phá vỡ thế bế tắc bằng cách tích hợp hai tuyến đường thông qua một API duy nhất.

Các vấn đề chưa được giải quyết hiện tại

· Mô hình đe dọa bảo mật hoàn toàn mới và chưa được giải quyết

· Các mối đe dọa chính bao gồm prompt injection, hành vi Agent mất kiểm soát (vòng lặp đệ quy làm cạn ngân sách), rò rỉ khóa, giả mạo Agent và rủi ro chuỗi cung ứng SDK bên thứ ba.

· Sự thất bại nguy hiểm nhất không phải là truy cập trái phép, mà là lạm dụng sau khi được cấp quyền.

Cơ chế chiến lược ở lớp hạ tầng là cần thiết, nhưng hầu hết ví không có.

· Thiếu danh tính Agent được chuẩn hóa

· Không có cách đáng tin cậy để xác minh Agent là ai, có quyền gì, hay đã bị xâm nhập hay chưa.

· ERC-8004 đã được triển khai trên mạng chính Ethereum, bao gồm ba loại bảng đăng ký (Identity, Reputation, Validation dựa trên ERC-721), nhưng mức độ áp dụng vẫn ở giai đoạn đầu.

· NIST đã chấp nhận đề xuất về Danh tính và Phân quyền của AI Agent (tháng 4 năm 2026). EIP-11419 đề xuất thêm Agent Permission Validator cho tài khoản thông minh mô-đun.

· Không có danh tính, mỗi giao dịch Agent đều dựa trên sự tin tưởng thuần túy.

· Thiếu cơ chế giải quyết tranh chấp

· Thanh toán bằng stablecoin được thiết kế để nhanh chóng và không thể hoàn lại, không có chargeback, không có ngân hàng để khiếu nại, không có cơ chế truy cứu.

Các hệ thống lưu ký hợp đồng thông minh và danh tiếng trên chuỗi đang được khám phá, nhưng chưa có tiêu chuẩn hóa hoặc đạt cấp độ sản xuất.

· Các tổ chức sẽ không áp dụng rộng rãi nếu không có khung xử lý lỗi rõ ràng, thanh toán vượt mức và phản ứng gian lận.

Cơ sở hạ tầng tuân thủ chưa phát triển

Ngày càng nhiều khu vực pháp lý áp dụng Quy tắc Du lịch (FATF) cho các giao dịch stablecoin.

KYC, AML, kiểm tra trừng phạt và theo dõi kiểm toán không phải là tùy chọn đối với các ứng dụng tài chính, nhưng hầu hết các công cụ thanh toán Agent đều coi tuân thủ như một biện pháp khắc phục sau khi xảy ra sự việc.

Các đội ngũ không thiết kế tuân thủ ngay từ ngày đầu sẽ phải chịu chi phí cải tạo rất cao về sau.

· Độ phức tạp liên chuỗi

· Agent cần chạy trên nhiều mạng lưới (Base, Solana, Stellar, Canton và các chuỗi được cấp phép khác).

· Dù giao dịch được thanh toán ở đâu, việc thực hiện chiến lược cũng phải nhất quán.

· Không có chuỗi nào giành chiến thắng trong thanh toán Agent, do đó cơ sở hạ tầng phải hỗ trợ liên chuỗi, điều này sẽ làm tăng chi phí kỹ thuật và bảo mật.

Bối cảnh toàn cảnh và chuỗi giá trị

Agent Payment không phải là một thị trường đơn lẻ, mà là một hệ sinh thái với bảy lớp chồng lên nhau.

Facilitator (L2) và ví (L1) đã nắm giữ giá trị không tương xứng vì chúng kiểm soát “khóa riêng” của Agent.

Người nắm giữ khóa thì mới có chủ quyền kinh tế đối với Agent. Lớp giao thức (L0), với tư cách là tiêu chuẩn mã nguồn mở, không tạo ra doanh thu trực tiếp, nhưng các công ty thiết lập tiêu chuẩn (Coinbase thông qua x402, Stripe thông qua MPP) kiếm lợi nhuận gián tiếp thông qua các dịch vụ facilitator xung quanh.

Điều này giống như lịch sử internet: HTTP miễn phí, nhưng Cloudflare và Akamai, những công ty kiểm soát lối vào lưu lượng HTTP, là những công ty có quy mô hàng tỷ đô la.

Phân tích chuyên sâu về quỹ đạo

Giao thức thanh toán (L0)

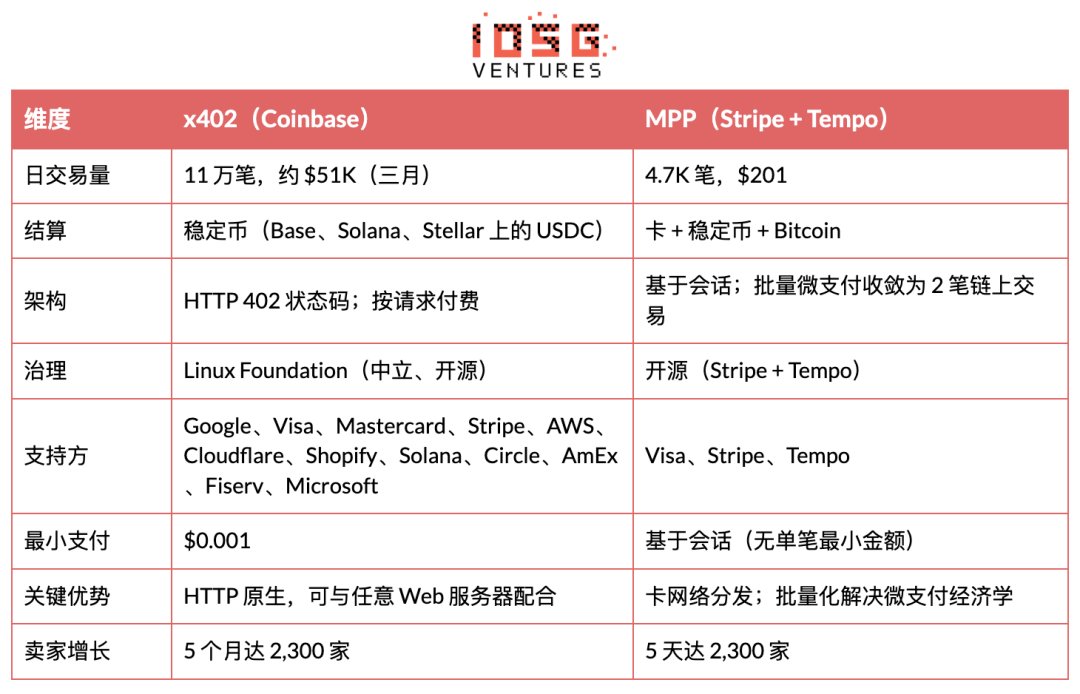

x402

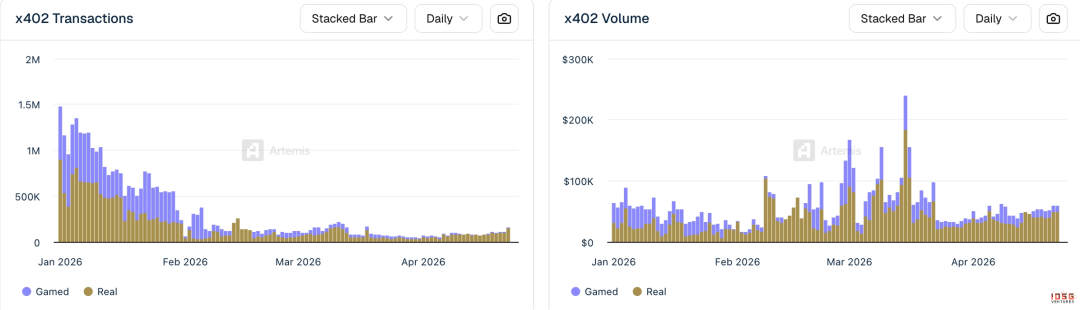

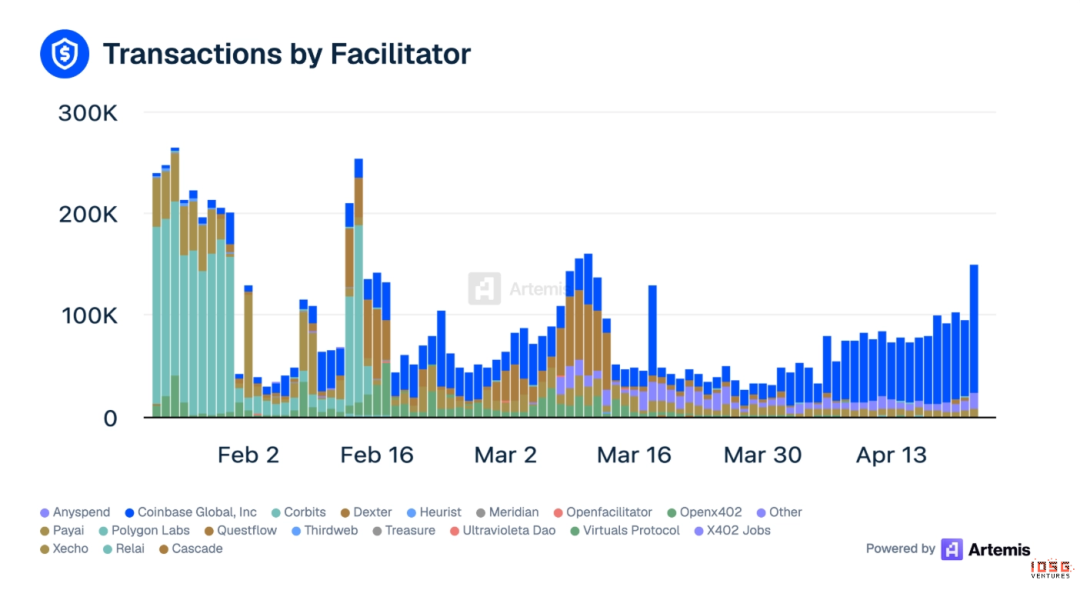

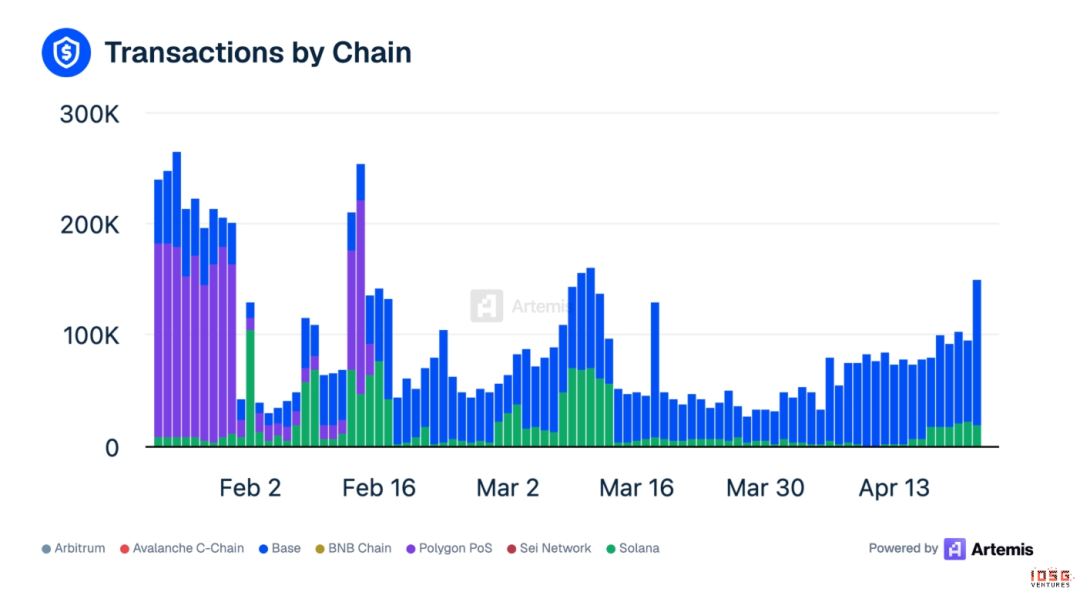

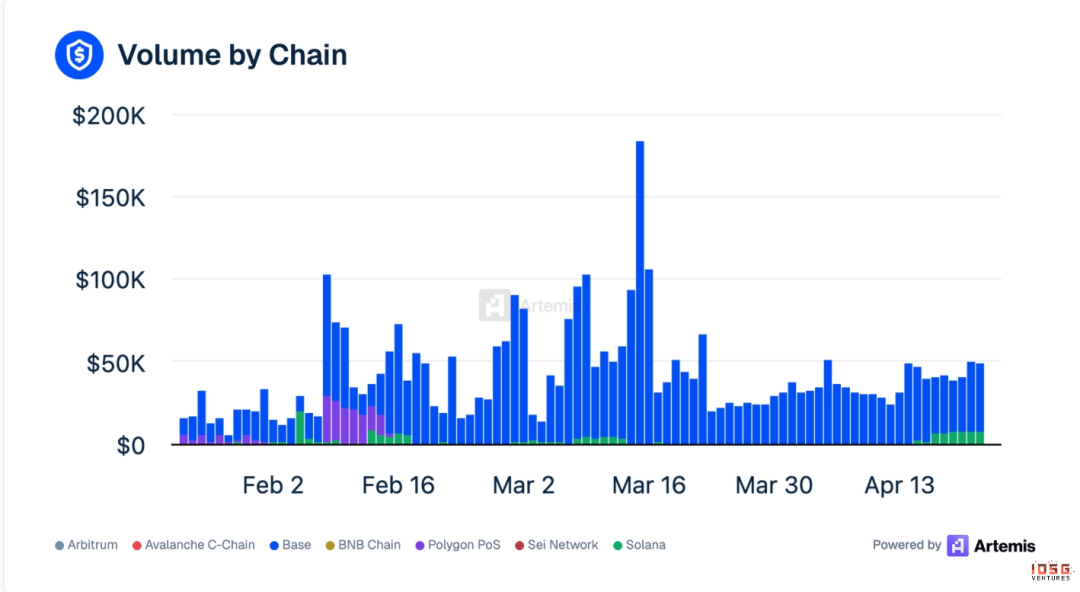

Tình huống của x402 hơi phức tạp hơn, chuỗi Base chiếm phần lớn giao dịch

· Dữ liệu hoạt động hàng ngày (trung bình tháng Ba): 110.000 giao dịch, khoảng $51K giá trị giao dịch

· Base chiếm ưu thế tuyệt đối: 82% số giao dịch diễn ra trên Base, 99% giá trị giao dịch tập trung trên Base

· Người điều phối hàng đầu: Coinbase Global đứng đầu (41%), PayAI đứng thứ hai

· Giao dịch rửa chiếm tỷ lệ đáng kể: 36% giao dịch x402 vào tháng Ba là do rửa hoặc kích thích, số lượng giao dịch công khai đã phóng đại nhu cầu thực tế của Agent

▲ Nguồn: Artemis

Dữ liệu hệ sinh thái x402 (Artemis, tháng 4 năm 2026)

· Các chuỗi được hỗ trợ: Base, Ethereum, Polygon, Solana, Avalanche, Sui

· Quỹ x402 do Coinbase và Cloudflare cùng quản lý (thành lập tháng 9 năm 2025), hiện đã chuyển đến Linux Foundation với hơn 20 thành viên sáng lập

· Stripe đã tích hợp x402 trên Base vào tháng 2 năm 2026

· Thanh toán tối thiểu: $0,001

· Thời gian thanh toán đầu đến cuối: khoảng 2 giây

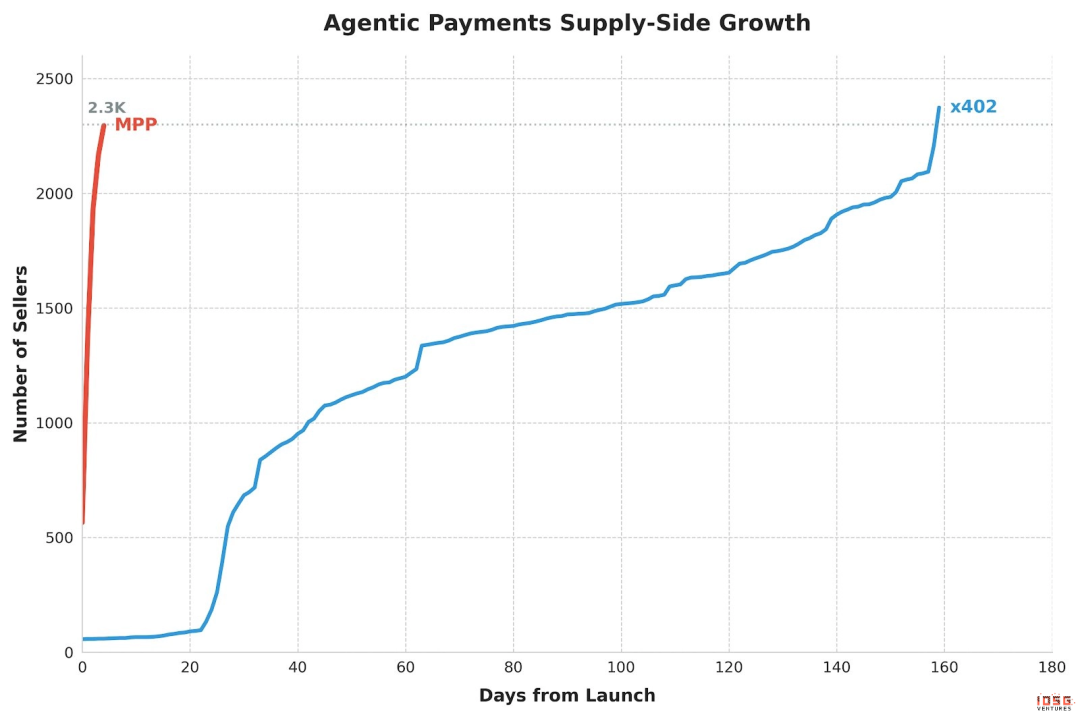

· Số lượng người bán tích lũy trong 5 tháng: khoảng 2.300 nhà

5 bước quy trình thanh toán

1. Người dùng/developer nạp tiền cho chiến lược Agent

2. Agent gửi yêu cầu đến API của nhà sản xuất, nhận phản hồi HTTP 402 (bao gồm ví thương gia, chuỗi được hỗ trợ, loại tài sản, giá)

3. Người điều phối xác minh xem khoản thanh toán này có nằm trong chiến lược chi tiêu đã được Agent ủy quyền hay không

4. Sau khi được phê duyệt, Facilitator thực hiện chuyển USDC trên chuỗi

5. Agent đính kèm hash giao dịch như bằng chứng thanh toán trong các yêu cầu tiếp theo; nhà cung cấp xác minh và cung cấp dịch vụ

Phạm vi người bán hiện tại là giới hạn lớn nhất: Neynar, Hyperbolic, Token Metrics, Pinata (IPFS), Heurist, Prodia (tạo hình ảnh), Firecrawl (cào web). Hầu hết đều là dịch vụ gốc crypto hoặc AI. Các nền tảng thương mại điện tử truyền thống (Amazon, NYT) chưa được tích hợp.

Các nền tảng thương mại điện tử truyền thống (Amazon), các dịch vụ SaaS chính (Notion, Slack, AWS), và các nền tảng nội dung (NYT, Spotify) hoàn toàn không tích hợp x402.

Agent trên x402 có thể làm rất ít việc: mua sức mạnh GPU, gọi API, lưu tệp. Việc đặt hàng trên Amazon, gia hạn Notion, thanh toán Uber thay người dùng vẫn phải thông qua tổ chức thẻ.

Việc tích hợp nhà cung cấp thường được coi là khâu cuối cùng và khó nhất trong toàn bộ hệ thống thanh toán Agent. Chế độ đại lý API (Agent gọi API bị hạn chế thay cho người dùng) có thể vi phạm Điều khoản Dịch vụ của nhà cung cấp và gây ra rủi ro pháp lý bổ sung.

Nỗi lo ban đầu tập trung vào việc ATV ở mức $0,09 không thể đảm bảo lợi nhuận và tổn thất của người trung gian, với điểm nghẽn vẫn là kinh tế vi thanh toán cộng với phạm vi phủ sóng của nhà sản xuất.

MPP (Machine Payments Protocol)

MPP vừa ra mắt nhưng tăng trưởng rất nhanh, chỉ sau 5 ngày đã đạt 2,3K người bán.

MPP do Stripe và Tempo phát triển, cho phép bất kỳ khách hàng nào (Agent, ứng dụng hoặc con người) thanh toán phí cho bất kỳ dịch vụ nào trong cùng một yêu cầu HTTP. Các nhà phát triển sử dụng MPP để cho Agent của họ thanh toán phí dịch vụ, còn các bên vận hành dịch vụ sử dụng MPP để nhận thanh toán qua API.

· Dữ liệu hoạt động hàng ngày: 4,7K giao dịch, $201 giá trị giao dịch

· x402 mất 5 tháng để đạt 2.3K người bán, MPP chỉ mất 5 ngày

Kiến trúc

· Dựa trên phiên: Agent được ủy quyền trước giới hạn chi tiêu, thanh toán vi mô theo luồng trong phiên, không cần xác nhận trên chuỗi từng giao dịch

· Thanh toán qua chuỗi Tempo (đã cầu nối 5 tỷ USD), xác nhận trong thời gian dưới một giây

· Hỗ trợ đồng thời Stripe SPT (tiền pháp định), thẻ Visa, stablecoin, Bitcoin (qua Lightspark)

· Đã có hơn 100 nhà cung cấp tích hợp vào ngày ra mắt

Về mặt chiến lược, MPP là sản phẩm tích hợp thực tế đầu tiên trong cuộc cạnh tranh giữa tiền mã hóa và thẻ. Khả năng phân phối của Stripe (hàng triệu thương gia toàn cầu) kết hợp với hiệu quả thanh toán bằng stablecoin của Tempo có thể tạo ra thế bao vây hai mặt đối với các giải pháp thuần tiền mã hóa (x402) và các giải pháp thuần thẻ (Visa IC).

Rủi ro

Chỉ mới上线 vài tuần, chưa có dữ liệu cấp sản xuất. Bản thân chuỗi Tempo là chuỗi mới, hệ sinh thái chưa được xác minh.

x402 so sánh với MPP

Tích hợp xu hướng

They are converging, not competing.

· Stripe là thành viên sáng lập của Quỹ x402, MPP rõ ràng hỗ trợ cả tiền ổn định và thẻ.

· Visa đang đặt cược hai phía. Nó đóng góp tiêu chuẩn đường dẫn thẻ vào MPP của Stripe, đồng thời thúc đẩy Intelligent Commerce và Trusted Agent Protocol của riêng mình. Việc xem x402 và MPP là hai phe đối lập đã bỏ qua thực tế rằng các mạng thẻ lớn nhất là đối tác thiết kế của cả hai bên.

Kiến trúc là bổ sung cho nhau:

· x402 Xử lý thương lượng thanh toán ở tầng HTTP: Máy chủ如何 thông qua mã trạng thái 402 để thông báo cho khách hàng “Hãy trả tiền cho tôi”

· MPP xử lý lớp thực thi giao dịch thông qua phiên: cách tiền thực sự di chuyển, gộp các khoản thanh toán vi mô không giới hạn thành 2 giao dịch trên chuỗi (mở vị thế + thanh toán)

· Mô hình phiên giải quyết trực tiếp vấn đề mở rộng của các khoản thanh toán vi mô. Thay vì theo đuổi 12 triệu giao dịch $0,09 mỗi giây, hãy đóng gói hàng ngàn tương tác vi mô thành một lần thanh toán duy nhất.

Kênh phân phối của Stripe giúp MPP trong 5 ngày đạt được số lượng người bán bằng với x402 trong 5 tháng, xác nhận phán đoán “phân phối > giao thức”.

Visa Intelligent Commerce

Visa công bố khung Intelligent Commerce vào tháng 4 năm 2025, ra mắt “Agentic Ready” tại châu Âu vào tháng 3 năm 2026 và phát hành AI Agent Developer SDK vào ngày 2 tháng 4 năm 2026.

Các thành phần cốt lõi:

· Trusted Agent Protocol (TAP): Phân biệt Agent hợp pháp và bot độc hại

· Chứng nhận token hóa: chứng nhận thẻ sẵn sàng AI với giới hạn chi tiêu, danh mục thương gia và yêu cầu phê duyệt

· Đối tác thí điểm: Ramp, Skyfire và các đối tác khác chưa được công bố

Lợi thế lớn nhất là phạm vi phủ sóng của các nhà bán lẻ: Mạng lưới Visa bao phủ hơn 150 triệu nhà bán lẻ toàn cầu, người dùng chỉ cần một số thẻ Visa để chi tiêu trên Amazon, Uber, bất kỳ nền tảng SaaS nào, mà nhà sản xuất không cần bất kỳ thay đổi nào.

Nhược điểm lớn nhất là phải gắn với tài khoản con người. Mô hình niềm tin của Visa là “được đảm bảo bởi con người đã qua KYC”, điều này mâu thuẫn căn bản với tầm nhìn dài hạn của nền kinh tế Agent tự chủ.

Các giao thức khác

· ACP (Agentic Commerce Protocol): Được thiết kế để thanh toán tức thì trong các giao diện hội thoại như trong ChatGPT. Nhắm vào lớp thanh toán của người tiêu dùng, không phải lớp thanh toán API. ACP có mối quan hệ bổ sung với x402.

· UCP (Unified Commerce Protocol của ATXP): nỗ lực thống nhất tất cả các giao thức thanh toán Agent dưới một giao diện duy nhất

· MoonPay Agents: Kết nối quy trình thanh toán truyền thống với đại lý AI, chuyển đổi quy trình thanh toán của con người thành các chương trình thanh toán có thể thực thi qua API bởi đại lý

Quản lý ví và khóa (L1)

Hơn mười nhà cung cấp ví đang cạnh tranh trong thị trường này, với cảnh quan tương tự như các ví di động giai đoạn đầu trước khi Apple Pay ra đời.

Ví dụ:

· Cho vay và tín dụng: Việc thẩm định do AI điều khiển đang bước vào lĩnh vực cho vay tiền điện tử dành cho người tiêu dùng. 3Jane hoàn toàn tự động hóa thẩm định tín dụng thông qua hợp đồng thông minh, sử dụng các hồ sơ tài chính có thể xác minh để thiết lập lãi suất và thực thi các điều khoản nợ mà không cần kiểm duyệt thủ công.

· Thanh toán cho người sáng tạo và nền kinh tế linh hoạt: Agent xử lý định tuyến, quản lý ví và chuyển đổi tiền tệ xuyên nền tảng. Audius phân phối trực tiếp 90% doanh thu cho nghệ sĩ ngay khi nội dung được tiêu thụ, không có chu kỳ thanh toán hàng tháng và không có trung gian hưởng hoa hồng.

· Quản lý vốn: Hệ thống vốn hóa agent suy luận dựa trên tình hình thị trường thực tế, tái cân bằng vị thế theo thời gian thực, thanh toán xuyên biên giới mà không cần chờ giờ làm việc, đồng thời triển khai vốn nhàn rỗi vào các công cụ sinh lời.

Lớp người điều phối (L2)

Lớp Facilitator nằm giữa giao thức (x402, MPP) và ứng dụng. Coinbase Global vẫn là Facilitator tích lũy lớn nhất (chiếm 41% tổng giá trị giao dịch x402, nguồn Artemis).

Tại sao lớp này là lớp sinh lời của nền kinh tế Agent: Agent muốn mua hàng phải trả tiền, và Facilitator chính là nơi thực hiện thanh toán khoản tiền này. Các công ty mô hình khó có khả năng tự thực hiện việc này, vì họ sẽ không triển khai GTM cho các kịch bản dài đuôi, do đó cơ hội sinh lời được dành cho các bên vận hành độc lập.

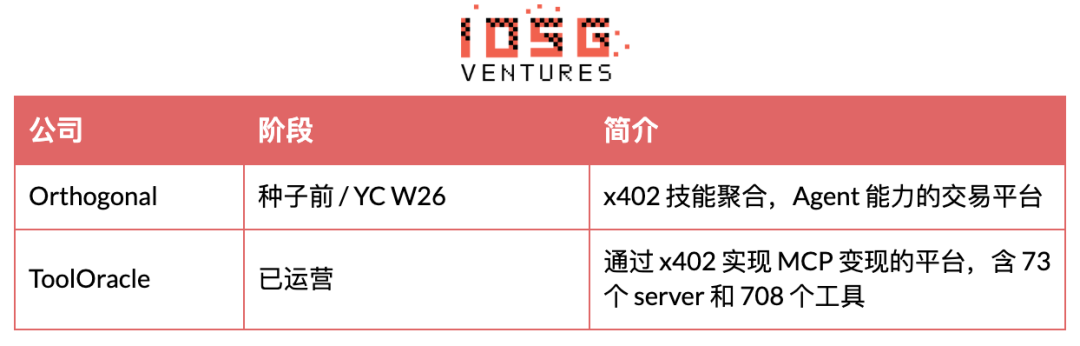

Công ty khởi nghiệp của Người điều phối

Các facilitator khác (công cụ mã nguồn mở, không phải công ty khởi nghiệp huy động vốn): x402-rs (thư viện Rust), OpenX402 (facilitator không cần cấp phép), OpenFacilitator (điểm cuối chia sẻ miễn phí), B402 (phiên bản fork dành riêng cho BSC), CodeNut (cơ sở hạ tầng Agent), RelAI (thị trường API x402), AurraCloud (điện toán phi tập trung, token AURA).

Use case

· Truy cập dữ liệu trả phí theo truy vấn: Trường hợp sử dụng phổ biến nhất hiện nay cho facilitator. Các Agent giao dịch cần dữ liệu thị trường thời gian thực, các Agent tuân thủ cần kiểm tra danh sách cấm, các Agent tín dụng cần tra cứu tín dụng. Facilitator cho phép các Agent này trả phí theo từng yêu cầu, không cần đăng ký, khóa API hay hợp đồng với nhà cung cấp. Spraay hiện đã cung cấp 70 endpoint x402, bao gồm oracle, phân tích, suy luận AI và tìm kiếm, với chi phí mỗi lần gọi từ $0.001 đến $0.10.

· Monetization API dành cho nhà phát triển: Facilitator ẩn đi tương tác blockchain, mọi nhà phát triển đều có thể khóa API của mình bằng x402 mà không cần chạy nút hoặc hiểu về mã hóa. Kiến trúc tham khảo AWS CloudFront + Lambda@Edge cho phép bất kỳ ứng dụng HTTP nào kích hoạt x402 tại biên.

· Quản lý đăng ký: Agent tự xử lý quy trình hủy bỏ, đưa ra đề xuất giữ chân với mức giá thương lượng theo thời gian thực dựa trên lịch sử sử dụng. Trong quá trình chuyển đổi sang mô hình định giá theo mức độ sử dụng, giá trị của Agent trong việc tối ưu hóa chi phí bạn trả sẽ được nâng cao đáng kể.

· Hành trình thanh toán liên chuỗi: Facilitator xử lý swap, cầu nối và thanh toán, giúp Agent thanh toán bằng bất kỳ token nào trên bất kỳ chuỗi nào, trong khi thương gia nhận được tài sản họ mong muốn. AnySpend hỗ trợ hơn 19 mạng lưới. Đây là quy trình mà cả Agent lẫn nhà cung cấp API đều không muốn tự thực hiện.

Thẻ được token hóa (L3: Quản trị và chiến lược / Danh tính và ủy quyền, thẻ ảo)

Quy trình phát hành thẻ ảo

· Thiết lập chương trình thẻ: Các nền tảng (ví dụ: Ramp, AgentCard.sh) xây dựng chương trình thẻ ảo thông qua đối tác phát hành thẻ (ngân hàng phát hành Visa/MC).

· Tạo thẻ API: Các nhà phát triển tạo thẻ ảo thông qua API cho từng Agent hoặc từng kịch bản chi tiêu, thiết lập các tham số:

· Giới hạn chi tiêu (mỗi giao dịch / mỗi ngày / mỗi tháng)

· Mã danh mục thương nhân (MCC) danh sách cho phép/danh sách cấm

· Thời hạn hiệu lực (một lần hoặc có hiệu lực vĩnh viễn)

· Giới hạn khu vực địa lý

· Agent nhận được số thẻ: Agent nhận được số thẻ 16 chữ số + CVV + ngày hết hạn, có thể sử dụng tại bất kỳ cửa hàng nào chấp nhận Visa/MC.

· Phê duyệt giao dịch: Khi thương gia khởi tạo giao dịch, mạng thẻ sẽ xác minh theo chiến lược đã định trước theo thời gian thực.

· Thanh toán: Được thanh toán qua mạng thẻ truyền thống (T+1 hoặc T+2), trừ tiền từ tài khoản vốn doanh nghiệp.

So sánh các nhà cung cấp API chính

Hạn chế chính của chế độ thẻ

1. Phải được gắn dưới tài khoản cha: Tất cả thẻ Agent đều phải được gắn vào tài khoản con người/doanh nghiệp đã hoàn thành KYC như nguồn vốn.

2. Phí giao dịch: Mạng thẻ thu 2-3% phí hoán đổi, không kinh tế cho các tình huống vi thanh toán qua API.

3. Tốc độ thanh toán: T+1 đến T+2, không đáp ứng được nhu cầu thanh toán thời gian thực giữa các Agent.

4. Kiểm soát của thương gia bị hạn chế: Agent có thể bị ghi nhầm là gian lận.

Định danh và danh tiếng (L4: Quản trị và chiến lược / Định danh và ủy quyền — phía định danh)

Identity is infrastructure, not a standalone use case—it underpins every other layer.

Skill phát hiện và cửa hàng (L5)

Ví dụ:

· Phần thưởng trong trò chơi: Nền tảng trò chơi Web 3 triển khai Agent để quản lý nền kinh tế trong trò chơi, phân phối phần thưởng và xử lý giao dịch tài sản. Virtuals Protocol đã token hóa các đại diện AI thành NPC trong trò chơi, bot giao dịch và trợ lý nghiên cứu, cộng đồng có thể cùng sở hữu và quản trị.

Điều phối viên (L6)

Ví dụ:

· Giao dịch dựa trên Agent: Sự chuyển đổi từ giao dịch thuật toán sang giao dịch dựa trên Agent đã thay đổi đơn vị cạnh tranh từ độ trễ sang trí tuệ. Giao dịch thuật toán cổ điển: Khi giá vượt qua X thì thực hiện Y. Giao dịch dựa trên Agent: Suy luận dựa trên tình hình thị trường, thanh khoản, các thông số rủi ro và vị thế danh mục để xác định hành động tối ưu.

· Nhóm đại lý: Giai đoạn tiếp theo là nhóm đại lý được phối hợp. Khi một đại lý tài chính thực hiện giao dịch, các đại lý tuân thủ và rủi ro sẽ hoạt động đồng thời để xác minh, đánh dấu và kiểm toán.

Dữ liệu và tuân thủ (L7)

TRES Finance, Chainalysis, Allium cũng đang triển khai ở cấp độ này, nhưng chúng đến từ phân tích blockchain rộng hơn.

Đội ngũ Agent tuân thủ: Các tổ chức triển khai Agent tuân thủ như một lực lượng lao động song song để giám sát thời gian thực dòng giao dịch, đánh dấu bất thường, chạy kiểm tra danh sách cấm vận và tự động tạo báo cáo giám sát.

Cryptonative vs. Card Organization Battle

Nhóm bản địa mã hóa

Stablecoin là loại tiền tệ bản địa của Agent, với ba lý do:

1. Cấu trúc niềm tin mở rộng: Ví tiền ổn định có thể liên kết với bất kỳ thứ gì—tài khoản mạng xã hội, máy chủ tên miền, hợp đồng thông minh không người giám sát. Các tác nhân ngoài hệ thống tài chính truyền thống cũng có thể giao dịch.

2. Thanh toán toàn cầu bản địa Internet: Luồng công việc Agent xuyên qua các điểm cuối LLM của Mỹ, nhà cung cấp dữ liệu châu Âu và cụm năng lực tính toán Đông Nam Á không nên yêu cầu ba hệ thống thanh toán riêng biệt.

3. Cấu trúc chi phí: Trên Base, mỗi giao dịch gas của x402 khoảng $0,001, so với phí hoa hồng 2-3% của mạng thẻ. Ngay cả khi ATV của x402 tăng lên $30, chi phí gas của stablecoin vẫn rẻ hơn hai cấp độ.

Nhóm tổ chức thẻ (đại diện bởi Visa / FinTech truyền thống)

Agent có thể sử dụng ngay lập tức, vì ba lý do:

1. Phạm vi thương gia: Hơn 150 triệu thương gia đã chấp nhận Visa/MC, không cần bất kỳ cải tạo nào.

2. Bảo vệ người tiêu dùng: Giao dịch hoàn tiền, phát hiện gian lận và giải quyết tranh chấp là cơ sở hạ tầng được tích lũy trong 50 năm. Giao dịch stablecoin là không thể hoàn lại.

3. Mức độ tuân thủ: PCI DSS, KYC/AML và khung pháp lý bảo vệ người tiêu dùng đều đã trưởng thành.

Kết luận thực tế

· Ngắn hạn (1-2 năm): Đường ray card chi phối. Stablecoin bị giới hạn trong các vi thanh toán API liền kề với tiền điện tử.

· Trung hạn (2-4 năm): Hợp nhất. Stripe MPP đã chứng minh rằng một giao thức duy nhất có thể hỗ trợ cả tiền ổn định và tiền pháp định.

· Dài hạn (5+ năm): Nếu quy định về stablecoin được thực thi và mức độ chấp nhận của các nhà bán lẻ tăng lên, hệ sinh thái tiền mã hóa có thể trở thành tiêu chuẩn.

Hỗ trợ thanh toán khung với MCP

Trạng thái tích hợp khung

Hiện tại không có khung AI chính thức nào tích hợp khả năng thanh toán bản địa; tất cả các khung đều tích hợp thanh toán thông qua các công cụ bên ngoài (chủ yếu là MCP server).

MCP là tiêu chuẩn thực tế

MCP đang nhanh chóng trở thành tiêu chuẩn giao diện phổ biến để Agent gọi công cụ bên ngoài. Microsoft sử dụng MCP trong Copilot, và tất cả các khung Agent chính đều hỗ trợ.

Máy chủ thanh toán MCP đã được phát hành:

· ATXP: Hơn 14 công cụ (payment_make, web_search, web_browse, v.v.), hỗ trợ Claude, LangChain, CrewAI, OpenAI SDK

· FluxA: fluxa-agent-wallet (thanh toán x402 + rút USDC + liên kết thanh toán) và kỹ năng fluxA-x402-payment đã có mặt trên LobeHub

· Clink: clink-mcp-server, triển khai TypeScript mã nguồn mở

· PayMCP: Lớp thanh toán không phụ thuộc nhà cung cấp dành cho công cụ MCP (mã nguồn mở MIT)

· Ramp: Có tích hợp Ramp MCP trên Composio

· AgentPay (OpenClaw): Kỹ năng agentpay, hỗ trợ mua sắm ví cần phê duyệt bởi con người

Ý nghĩa chiến lược: Ai có máy chủ MCP thanh toán trở thành cấu hình mặc định cho các client chính流 như Claude Desktop, ChatGPT, Cursor, người đó sẽ nắm giữ "lối vào mặc định" cho thanh toán Agent. Điều này giống như Google trả $26 tỷ mỗi năm cho Apple để trở thành công cụ tìm kiếm mặc định trên Safari. ATXP hiện đang dẫn đầu về phạm vi khung, nhưng Coinbase (qua máy chủ MCP CDP) và Stripe (qua MPP) có lợi thế phân phối cấp nền tảng.

Cảnh cạnh tranh và hào bảo vệ

Phân tích thắng-all-or-nothing của phân khúc con

Sức mạnh của hàng rào bảo vệ có phân phối hai đỉnh. L4 quản trị quyền lực (song đầu Visa/MC) và L3 định tuyến (Circle + Bridge) đã bị khóa chặt bởi hiệu ứng mạng. L1 ví có chi phí chuyển đổi thực tế và đang hướng tới sự tập trung. L2 Facilitator và L4 danh tính là chiến trường có thể cạnh tranh nơi các startup thực sự thu về lợi nhuận.

Cơ hội上下游

Vòng đời ngành

Vị trí vòng đời ở giai đoạn đầu và giữa. Dự kiến sẽ bước vào giai đoạn tăng trưởng đầu tiên trong 12-18 tháng tới. Hai dấu hiệu: sự hội tụ tiêu chuẩn về 1-2 giao thức chính, ít nhất một dự án thanh toán Agent đạt doanh số giao dịch hàng tháng vượt quá $10M.

Investment analysis

Khung 7 Powers

Hiện tại, sức mạnh quan trọng nhất là định vị ngược. Trong giai đoạn đầu của ngành, các công ty khởi nghiệp chỉ có thể dựa vào định vị ngược và kinh tế mạng lưới. Kinh tế quy mô và thương hiệu tự nhiên thuộc về các tập đoàn lớn. Visa không thể hoàn toàn đón nhận stablecoin, vì nếu không sẽ mất đi khoản thu hoa hồng hàng năm 32 tỷ USD, đây là cửa sổ lợi thế cấu trúc duy nhất của các công ty khởi nghiệp.

Dự đoán tiến hóa của Power: Nếu Visa tích hợp stablecoin trong 2-3 năm tới (thông qua VTAP), lợi thế ngược chiều sẽ biến mất, chi phí chuyển đổi sẽ trở thành yếu tố Power duy nhất còn lại đối với các công ty khởi nghiệp. Điều này có nghĩa là mục tiêu đầu tư đáng giá nhất hiện nay là những nhà cung cấp dịch vụ có thể xây dựng chi phí chuyển đổi cao trong khoảng thời gian lợi thế ngược chiều — tức là tích hợp API sâu + quản lý khóa + khóa chiến lược chi tiêu.

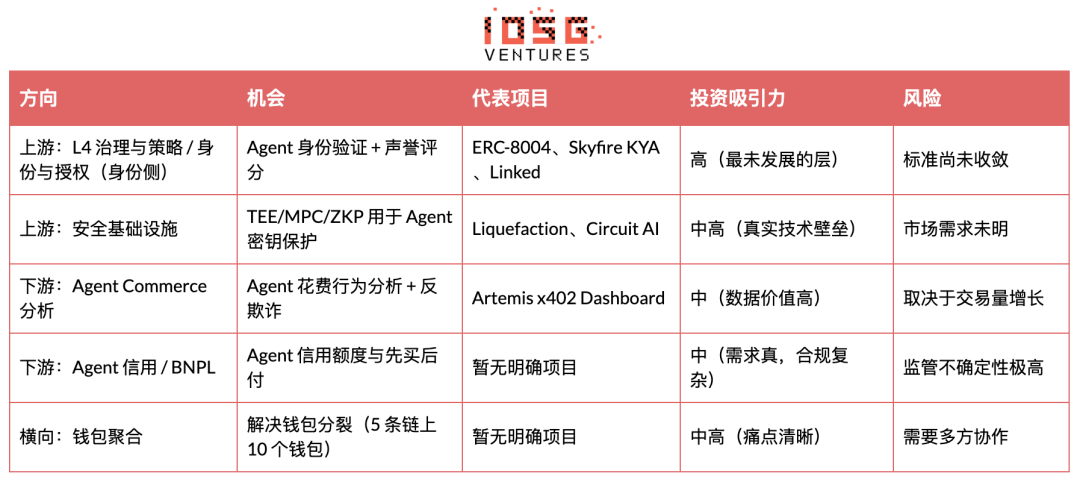

Tính khả thi đầu tư của phân khúc phụ

Mức độ ưu tiên đầu tư (cao đến thấp)

· Lớp Facilitator (bắt giữ giá trị, điểm 8/10)

· Giá trị do Agent thanh toán không thuộc về lớp giao thức, mà thuộc về người tìm ra các trường hợp sử dụng thực tế và phục vụ người dùng thực tế. Facilitator hoàn toàn ẩn đi sự phức tạp của chuỗi và Agent.

· x402 và MPP là các quỹ đạo thương mại hóa mở. Facilitator nằm giữa giao thức và người dùng, xử lý xác minh thanh toán, thanh toán trên chuỗi và cầu liên chuỗi.

· Kiểm soát khóa ký của Agent và chính sách chi tiêu (điểm tin cậy không thể bỏ qua). Đồng thời nhận phí lưu ký và doanh thu dòng lệnh.

· Đường thoát thông qua sáp nhập và mua lại rõ ràng, cơ sở là Stripe mua lại Bridge với giá 1,1 tỷ USD.

· Chìa khóa thành công: Tập trung triển khai tại một lĩnh vực cụ thể (thị trường dự đoán, dữ liệu trả phí theo truy vấn, monetization API). Đạt được tính độc lập với chuỗi càng sớm càng tốt. Xây dựng SDK thân thiện với nhà phát triển. Cạnh tranh dựa trên độ tin cậy và tốc độ thanh toán, chứ không phải giá cả.

· L4: Quản trị và chiến lược / Danh tính và ủy quyền (Phía danh tính — Alpha cao nhất, điểm 7/10)

· Lớp tin cậy trong thương mại của Agent hoàn toàn bị thiếu. Không có cách chuẩn nào để xác minh Agent là ai, có quyền gì, và có đáng tin hay không.

· ERC-8004 và Metaplex Agent Registry là các giải pháp sớm nhưng đáng tin cậy. Bản mẫu ZKID có tiềm năng hỗ trợ xác thực Agent trong môi trường bảo vệ quyền riêng tư.

· NIST đã bắt đầu can thiệp vào Danh tính và Phân quyền của AI Agent, điều này có nghĩa sẽ trở thành một danh mục được quản lý.

Người nào nắm được đồ thị niềm tin, người đó sẽ trở thành lớp danh tính mặc định, người chiến thắng chiếm hết tất cả.

· Chìa khóa thành công: Xây dựng danh tính mã hóa (chứng chỉ ký kết liên kết Agent với bên ủy quyền + phạm vi quyền hạn), không chỉ là bao bọc OAuth. Thu thập sơ đồ niềm tin sớm để kích hoạt hiệu ứng mạng. Tích hợp ở cấp ví/cơ sở hạ tầng, không thể bị ghi đè bởi prompt injection.

· L6: Điều phối Agent (điểm 7/10)

Giai đoạn tiếp theo là phối hợp nhóm (tài chính + tuân thủ + tác nhân rủi ro hoạt động cùng nhau).

· Chìa khóa thành công: Xây dựng xác minh mã hóa cho đầu ra của Agent.

· L7: Dữ liệu và tuân thủ (Điểm 6/10)

· Việc theo dõi kiểm toán chính là cơ chế giải quyết tranh chấp.

· Chìa khóa thành công: Thực hiện tái tạo giao dịch chéo chuỗi theo thời gian thực. Nhúng trực tiếp tuân thủ Travel Rule vào luồng thanh toán.

· L5: Phát hiện và cửa hàng Skills (đánh giá 6/10)

· Hơn 11.000 máy chủ MCP, tỷ lệ chuyển đổi < 5%. Đây là thời điểm “App Store” của khả năng Agent.

Người trở thành lớp phát hiện mặc định sẽ đồng thời kiểm soát định tuyến và thanh toán, nằm ở vị trí kết hợp giữa Google và Stripe.

· Chìa khóa thành công: Tích hợp mạnh mẽ nguồn cung, xây dựng cơ chế phát hiện bản địa về thanh toán.

· L1: Quản lý ví và khóa (điểm 7/10)

· Hơn 10 người chơi, nhưng có thể tập trung nhanh chóng.

· Quản lý đội xe (Sponge) và hỗ trợ không phụ thuộc vào khung (LobsterCash/Crossmint) là những điểm khác biệt.

· Chìa khóa thành công: Đạt được quyền mặc định ở cấp khung cho LangChain, CrewAI, Claude Code. Ra mắt công cụ chiến lược với “năm trụ cột”, bao gồm giới hạn chi tiêu, danh sách trắng đối tác giao dịch, hạn chế loại giao dịch, kiểm soát theo chiều thời gian và ngưỡng nâng cấp.

Kinh tế đơn vị (Lớp Facilitator)

Mô hình hóa Bảng kết quả kinh doanh (P&L) cho một công ty khởi nghiệp điển hình với vai trò Facilitator trong ba giai đoạn:

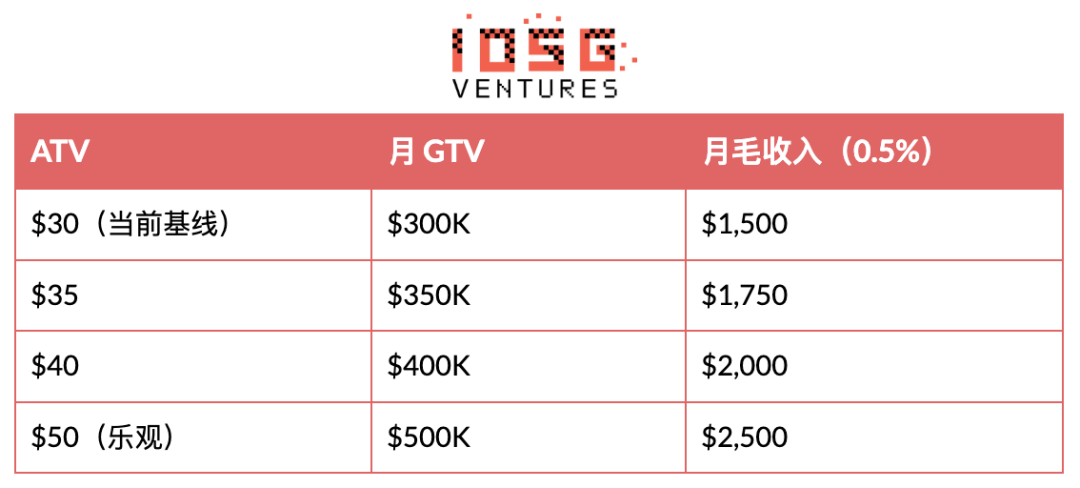

Phân tích độ nhạy ATV (Y1, 500 đại lý x 20 giao dịch/tháng):

ATV là mạch máu của toàn bộ mô hình kinh doanh. Thời đại các khoản thanh toán vi mô $0,09 đã qua đi. Mua sắm đại lý/tự mua sắm đang trở thành sử dụng chính. Điểm chuyển tiếp tiếp theo là ATV tăng từ $30 lên $50+. Chỉ số dẫn đầu: Dịch vụ thanh toán MCP nào sẽ trở thành tích hợp mặc định trong Claude Code, LangChain và CrewAI.

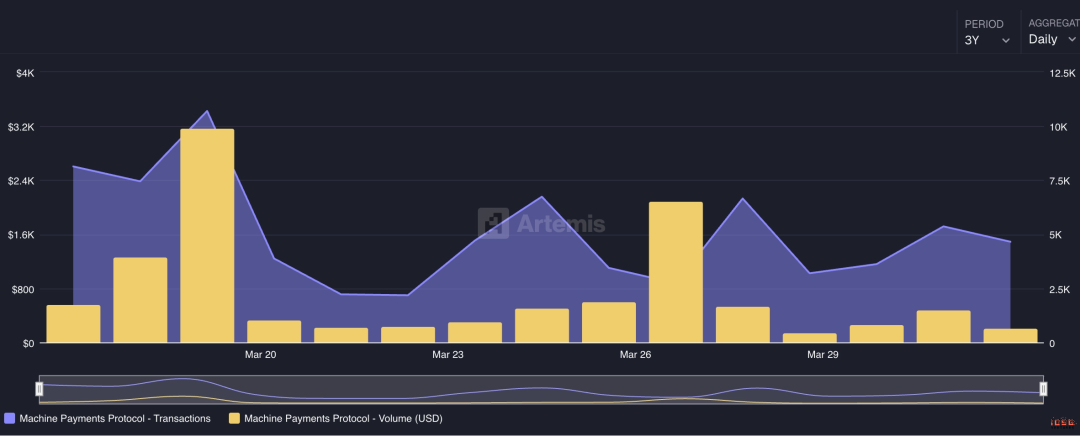

Kiểm tra khối lượng giao dịch tối thiểu khả thi. Với tỷ lệ lấy hoa hồng 0,5%, Facilitator cần đạt $200M GTV hàng năm để đạt $1M ARR, tương đương $550K/ngày. GTV hàng ngày hiện tại của toàn bộ hệ sinh thái x402 khoảng $2,7M (Artemis, tháng 4 năm 2026), điều này có nghĩa là ARR lý thuyết tối đa khoảng $4,9M (nếu một Facilitator chiếm 100%):

Toàn bộ hệ sinh thái x402, tỷ lệ lấy hoa hồng 0,5%, GTV hàng ngày $2,7 triệu:

· Thu nhập Facilitator hàng năm: $2,7M x 365 x 0,5% = $4,9M

· Đã vượt mốc $1M ARR

· $10M ARR: Cần gấp đôi khối lượng giao dịch hiện tại

· $100M ARR (giai đoạn tăng trưởng): Cần gấp 20 lần khối lượng giao dịch hiện tại

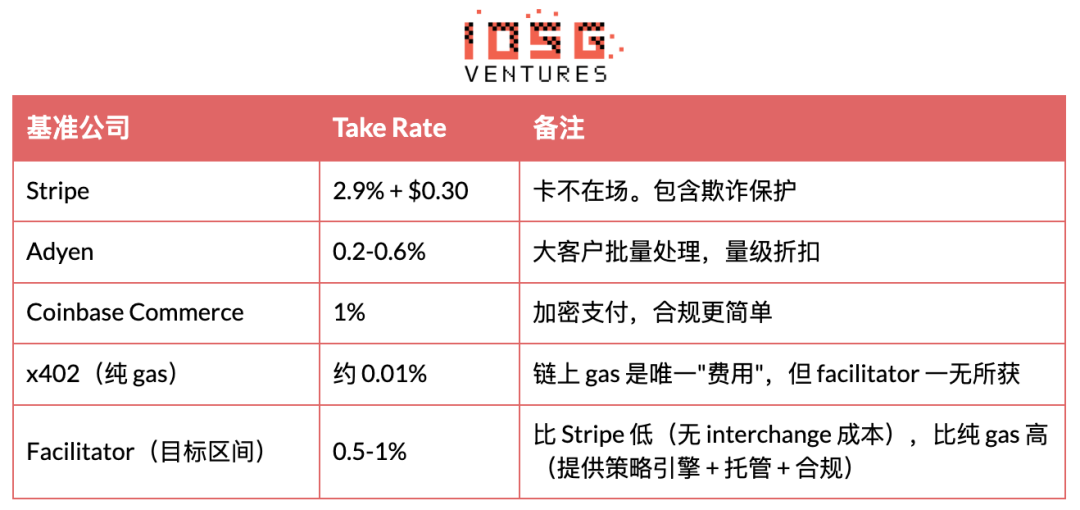

Mức phí lấy:

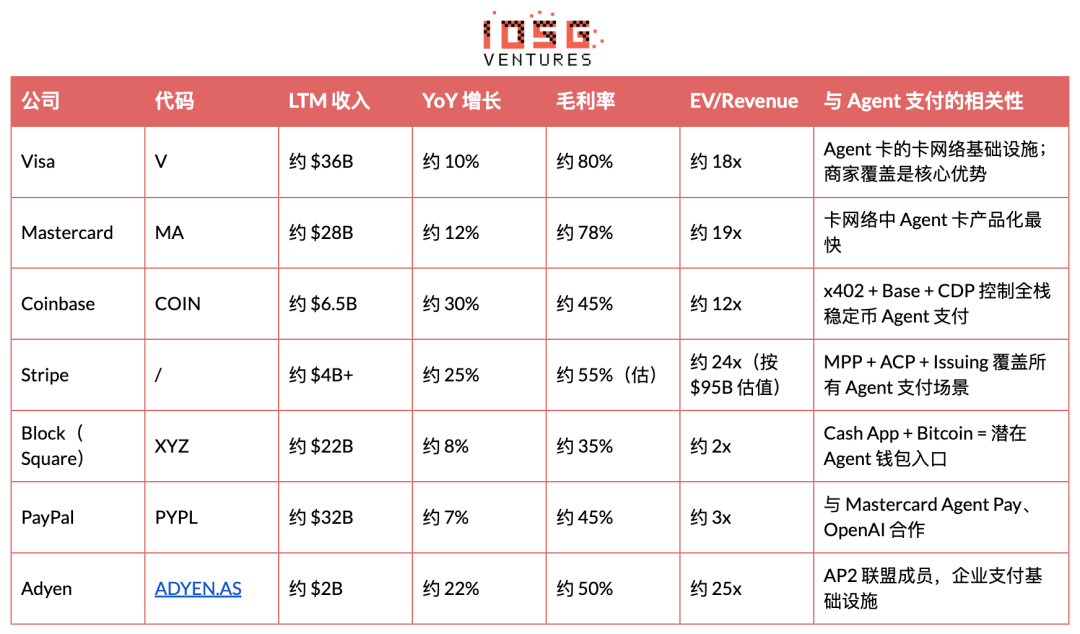

So sánh các công ty trưởng thành

Các công ty thanh toán niêm yết đang giao dịch ở mức 12-25x EV/Revenue. Các công ty khởi nghiệp thanh toán Agent nếu đạt được hơn $50M ARR và tốc độ tăng trưởng trên 50% có thể được định giá ít nhất $1B+ theo bội số doanh thu 20x. Tuy nhiên, hiện tại không có công ty nào trong toàn ngành công bố dữ liệu doanh thu, và định giá hoàn toàn dựa trên phần thưởng từ câu chuyện.

Prediction

Cây quyết định

Vấn đề cốt lõi

Agent Payment có thể đạt khối lượng giao dịch hàng năm 1 tỷ USD trước năm 2028 không? Từ đó chia thành hai hướng đi.

Đường dẫn 1: Có thể đạt được (xác suất 55%). Triggers là Stripe MPP xác minh PMF cộng với thẻ Visa Agent phủ sóng hàng triệu người dùng. Dưới đường dẫn này có hai kết quả phụ:

· Quỹ ổn định trở thành tiêu chuẩn (chiếm 30% nhánh này). Coinbase và hệ sinh thái x402 nhận được giá trị nhiều nhất, mạng lưới thẻ bị bỏ qua, định giá Facilitator nằm trong khoảng $500M đến $1B.

· Kênh thẻ vẫn chiếm ưu thế, stablecoin đóng vai trò bổ sung M2M (chiếm 70% phân nhánh này). Visa, Mastercard, Stripe giành được lưu lượng chính. Các giải pháp thuần crypto trở nên nhỏ lẻ, các Facilitator ли bị Stripe mua lại, ли bị loại bỏ.

Đường dẫn 2: Không đạt được (xác suất 45%). Các chất xúc tác là độ tin cậy của Agent không đạt mức độ tin tưởng cần thiết để thanh toán, hoặc tiêu chuẩn tiếp tục chia rẽ. Hai kết quả phụ:

· Tăng trưởng chậm lên mức 200 triệu đến 500 triệu USD (chiếm 60% phân khúc này). Thị trường tồn tại nhưng áp lực định giá cao, các công ty khởi nghiệp cần thời gian vận hành dài hơn.

· Các công ty mô hình cơ sở tự xây dựng hệ thống thanh toán (chiếm 40% nhánh này). OpenAI và Google tích hợp thanh toán bản địa, các bên trung gian bên thứ ba bị loại bỏ.

Timeline tăng trưởng

Reverse stress testing

Rủi ro thứ nhất: Các ông lớn tự xây dựng hệ thống thanh toán, phần mềm trung gian trở về không

OpenAI, Google, Apple kiểm soát hơn 90% cổng truy cập người dùng cho các đại lý AI, có thể thực hiện thanh toán khép kín bản địa (ChatGPT + liên kết thẻ, AP2 + Google Pay, Siri + Apple Pay).

Khi ra mắt trên Google AP2, tính năng “Thanh toán Agent khép kín trong hệ sinh thái Google” được quảng bá với hơn 60 đối tác. OpenAI Operator đã có thể hoàn thành việc mua sắm trên web. Apple Pay đã từng xóa bỏ nhiều ví di động bên thứ ba trong lịch sử.

Rủi ro thứ hai: Thị trường vẫn còn cách 3 đến 5 năm nữa mới đến thời điểm thích hợp, đầu tư bây giờ quá sớm

Agent không đáng tin cậy, thiếu tiêu chuẩn API của nhà cung cấp, và sự tin tưởng của người tiêu dùng chưa đủ, đều là những rào cản cứng nhắc. Các công ty giống cây trồng có khoảng 18 đến 24 tháng để duy trì hoạt động, thị trường có thể không theo kịp.

Coinbase hỗ trợ giao thức thanh toán AI đang đối mặt với câu chuyện “nhu cầu chưa đến”. Các Agent thường xuyên nói dối khi thực hiện nhiệm vụ. Hầu hết các Agent vẫn chưa kiếm được một đô la.

Kết luận kiểm tra áp lực

Trong hai rủi ro này, rủi ro về thời điểm là nguy hiểm nhất và khó phản bác nhất. Toán học kinh tế đơn vị không bao giờ nói dối, thị trường thực sự còn xa mới đạt quy mô đầu tư được. Rủi ro nền tảng một phần được giải quyết bởi “các công ty mô hình không giỏi về tuân thủ”, nhưng hàng rào này đang suy yếu vào năm 2026: OpenAI đã mua lại một nhà cung cấp KYC, Google sở hữu Google Pay, Apple có Apple Pay cộng với Apple Card, và danh sách cổ đông của Anthropic cũng bao gồm các nhà đầu tư tài chính truyền thống. Khả năng tuân thủ không còn là hàng rào bảo vệ đáng tin cậy cho các công ty mô hình.

Rủi ro lớn nhất và không thể giảm thiểu duy nhất là thời điểm. Việc chuyển từ giai đoạn giới thiệu sang giai đoạn tăng trưởng sớm phụ thuộc vào việc ATV tiến từ các khoản thanh toán vi mô lên cấp độ thương mại, và điều này lại phụ thuộc vào hai biến số bên ngoài mà các nhà đầu tư không thể kiểm soát: độ tin cậy của Agent và phạm vi phủ sóng của các thương gia.

Ba điều điều chỉnh chiến lược đầu tư:

1. Cấu hình 60% rủi ro thanh toán của Agent vào vòng seed, dành đủ nguồn vốn cho vòng bridge (để đối phó với rủi ro về thời điểm đầu tư tiếp theo).

2. 优先使用与轨道无关的 facilitator(同时支持稳定币和卡)以对冲监管风险。

3. Thiết lập công tắc tắt sau 18 tháng: Nếu đến Q4 2027 vẫn không có nhà hỗ trợ nào có khối lượng giao dịch hàng tháng vượt quá $5M, hãy xem xét ghi giảm hoặc bán với giá thấp.

Investment advice

Agent cần khả năng thanh toán là điều tất yếu về mặt logic, nhưng thị trường hiện tại cực kỳ sơ khai (chỉ đạt $6,3 triệu từ đầu năm 2026), giao dịch rửa đang nghiêm trọng, tiêu chuẩn phân tán, và các ông lớn có thể nhấn chìm các công ty khởi nghiệp bất cứ lúc nào. Luận điểm không phải là “thị trường này hiện đã lớn”, mà là “thị trường này sẽ lớn lên, và trước khi điều đó xảy ra, cửa sổ định giá rất thân thiện”.

Về mặt địa lý, trọng tâm ở Hoa Kỳ, châu Âu thực hiện phòng ngừa rủi ro tuân thủ, châu Á là yếu tố bất ngờ.

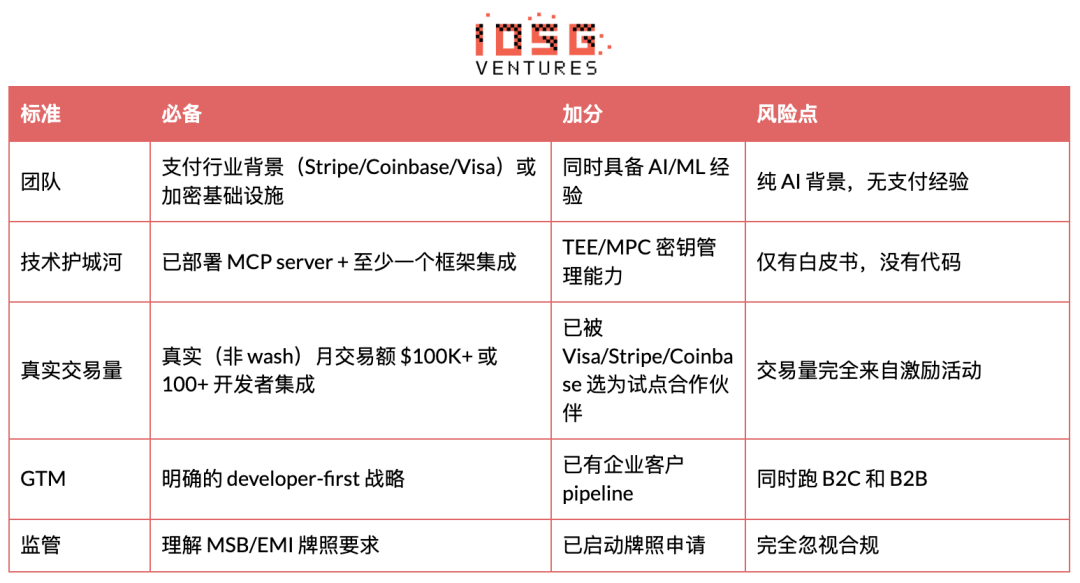

Các đội ngũ đáng đầu tư có DNA ngành thanh toán (Stripe, Coinbase, Visa) hoặc nền tảng hạ tầng mã hóa, đã triển khai MCP server và ít nhất một tích hợp khung, doanh thu giao dịch hàng tháng thực tế không phải wash đạt $100K+ hoặc có hơn 100 nhà phát triển tích hợp, cùng chiến lược GTM lấy nhà phát triển làm trung tâm rõ ràng.

Các điểm cần tránh bao gồm: dự án chỉ có nền tảng AI nhưng không có kinh nghiệm thanh toán, chỉ có whitepaper, khối lượng giao dịch hoàn toàn dựa vào phần thưởng, vận hành đồng thời B2C và B2B, hoàn toàn bỏ qua giấy phép MSB/EMI.

Original link

Nhấp để tìm hiểu các vị trí đang tuyển của律动BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức của律动 BlockBeats:

Nhóm đăng ký Telegram: https://t.me/theblockbeats

Nhóm giao lưu Telegram: https://t.me/BlockBeats_App

Tài khoản chính thức trên Twitter: https://twitter.com/BlockBeatsAsia