Cuối năm 2025, việc Ngân hàng Nhân dân Trung Quốc ban hành "Kế hoạch hành động về việc tăng cường thêm hệ thống quản lý và dịch vụ của đồng nhân dân tệ số và cơ sở hạ tầng tài chính liên quan" đánh dấu việc đồng nhân dân tệ số chính thức chuyển từ "tiền mặt số 1.0" sang thời kỳ "tiền gửi số 2.0".

Thay đổi cốt lõi nằm ở chỗ, kể từ ngày 1 tháng 1 năm 2026, số dư ví tiền tệ số sẽ bắt đầu được tính lãi, và bản chất pháp lý của nó cũng sẽ chuyển từ khoản nợ trực tiếp của ngân hàng trung ương sang thành...Nợ phải trả của ngân hàng thương mạiTiền tệ pháp định của tài sản.

Khó khăn chung và thách thức của CBDC toàn cầu cùng con đường đột phá của đồng Nhân dân tệ số

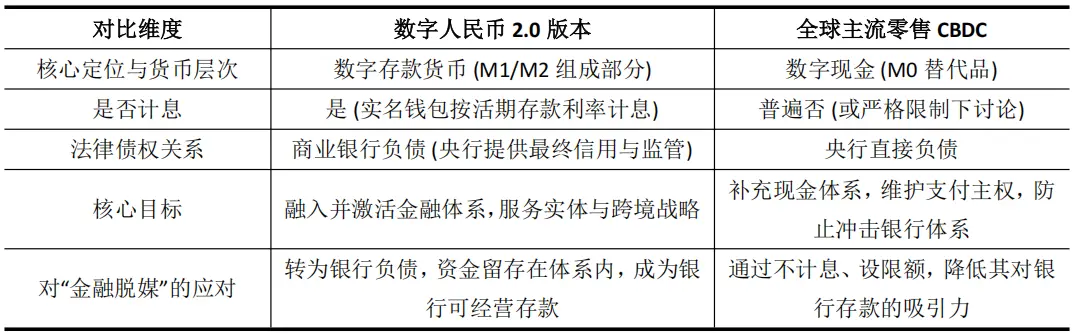

Hơn 130 cơ quan quản lý tiền tệ trên toàn thế giới đang nghiên cứu.CBDC là viết tắt của "Central Bank DigitalViệc thực hiện, thường xuyên rơi vào một nghịch lý khó điều hòa: Làm thế nào để giới thiệu đồng tiền số mà không làm lung lay nền tảng của hệ thống ngân hàng truyền thống? Nguồn gốc của vấn đề nằm ở sự cảnh giác đối với hiện tượng tách biệt tài chính (financial disintermediation) – lo ngại rằng việc ngân hàng trung ương cung cấp trực tiếp đồng tiền pháp định số an toàn và tiện lợi cho công chúng sẽ dẫn đến việc rút bớt tiền gửi khỏi các ngân hàng thương mại, từ đó ảnh hưởng đến chức năng tạo tín dụng.

Do đó, bất luận là cuộc thảo luận của Ngân hàng Trung ương châu Âu về việc thiết lập giới hạn sở hữu đối với đồng euro số, hay cảnh báo rõ ràng từ Ngân hàng Trung ương Nhật Bản, thì logic cơ bản đằng sau đều mang tính phòng thủ. Bằng cách giới hạn chặt chẽ CBDC bán lẻ thành tiền mặt kỹ thuật số không sinh lãi (M0), họ giảm sức hấp dẫn của nó đối với tiền gửi ngân hàng nhằm đảm bảo sự ổn định tài chính. Tuy nhiên, điều này thường dẫn đến việc CBDC gặp khó khăn trong việc phổ biến do thiếu động lực từ cả người dùng và ngân hàng, khiến nó rơi vào tình trạng mâu thuẫn giữa chức năng và mục tiêu.

Trên cơ sở này, đồng nhân dân tệ số sẽ trở thành CBDC đầu tiên trên thế giới trả lãi suất cho số dư ví của người dùng thông thường. Nhân dân tệ số 2.0 thông qua các đổi mới về chế độ đã tái cấu trúc lại quan hệ quyền lợi tiền tệ, nhằm mục đích hóa giải rủi ro và tạo ra động lực mới bên trong hệ thống ngân hàng. Điểm khác biệt của nó so với các CBDC bán lẻ khác trên toàn cầu là:

Chế độ này sẽ chuyển đổi đồng nhân dân tệ số từ một công cụ "chu trình ngoài cơ thể" có thể ảnh hưởng đến ngân hàng, thành "máu trong cơ thể" được tích hợp sâu vào bảng cân đối kế toán của ngân hàng.

Ngân hàng thương mại có quyền quản lý và hưởng lợi từ tiền gửi của đồng nhân dân tệ số, động cơ thúc đẩy việc phổ biến chuyển từ "thực hiện trách nhiệm một cách bị động" sang "vận hành chủ động", hình thành cơ chế thúc đẩy thị trường bền vững. Đồng thời, chế độ bảo hiểm tiền gửi rõ ràng đã xóa bỏ những lo ngại về tín dụng từ phía người dùng.

Điều này không chỉ giải quyết vấn đề động lực, mà còn có nghĩa là đồng nhân dân tệ số chính thức được đưa vào khuôn khổ truyền thống về tạo tiền và điều tiết tiền tệ, cung cấp cho ngân hàng trung ương một biến số chính sách hoàn toàn mới có thể tác động trực tiếp (lãi suất đồng nhân dân tệ số). Tính có thể truy xuất giao dịch của nó cũng tạo điều kiện cho việc thực thi chính sách tiền tệ cấu trúc một cách chính xác.

Định nghĩa hình thái mới: "Hỗn hợp" giữa CDBC và tiền gửi token hóa

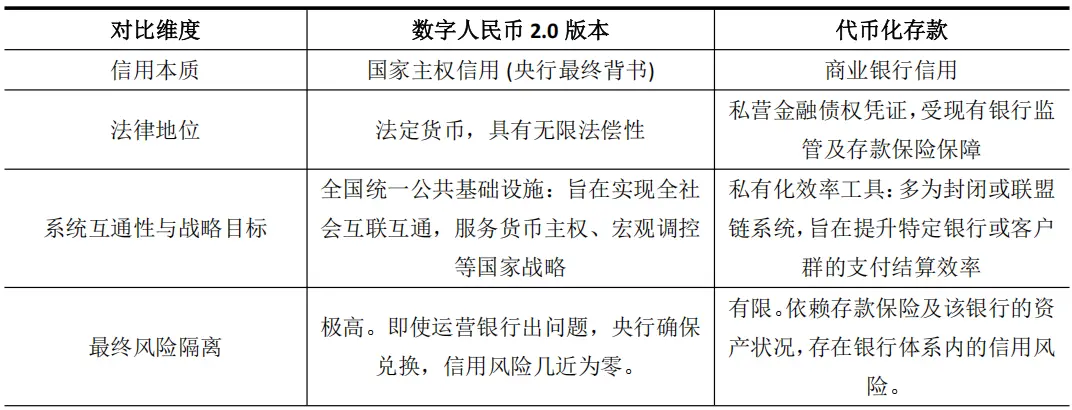

Đồng nhân dân tệ số 2.0, nhờ vào các đặc điểm về tính lãi và hoạt động ngân hàng, có phần tương tự với các khoản tiền gửi được mã hóa (tokenized deposits) do các ngân hàng thương mại thúc đẩy. Những khoản tiền gửi này là bằng chứng số hóa tiền gửi ngân hàng trên chuỗi khối (ví dụ như đồng JPM Coin của JPMorgan), nhằm nâng cao hiệu quả thanh toán giữa các tổ chức. Tuy nhiên, sự tương đồng này chỉ là bề ngoài, bởi về bản chất, hai loại này có sự khác biệt căn bản về nền tảng tín dụng và cấp độ chiến lược.

Đồng nhân dân tệ số 2.0 thực tế đã tạo ra một hình thái hỗn hợp mới: nó mang vẻ ngoài hiệu quả của khoản tiền gửi được mã hóa, nhưng lõi bên trong là tín dụng tiền tệ chủ quyền quốc gia đầy đủ.

Sự phân biệt này vô cùng quan trọng. Nguồn vốn của các khoản tiền gửi được mã hóa (tokenized deposits) gắn liền mật thiết với bảng cân đối kế toán của ngân hàng phát hành, bản chất của nó là công cụ tối ưu hóa hiệu quả của các trung gian tài chính hiện có. Trong khi đó, nền tảng tín dụng của đồng nhân dân tệ số 2.0 vẫn là chủ quyền quốc gia, và mục tiêu của nó là xây dựng cơ sở hạ tầng tài chính nền tảng hỗ trợ nền kinh tế số trong tương lai.

Báo cáo của Viện Công nghệ Tài chính Đại học Thanh Hoa cũng chỉ ra rằng, loại tiền điện tử có tính lập trình và được hỗ trợ bởi tín dụng quốc gia này cung cấp điểm tựa cốt lõi để xây dựng mô hình hai nền tảng "chuỗi khối + tài sản số".

Do đó, việc nâng cấp lên phiên bản 2.0 của đồng nhân dân tệ số không chỉ đơn thuần là sự phát triển của công cụ thanh toán, mà còn là việc xây dựng trước một "đường ray thanh toán" có cấp độ tín dụng cao nhất, phục vụ cho kỷ nguyên đại quy mô hóa tài sản dưới dạng mã hóa (token) đang đến gần.

Sức mạnh của đồng nhân dân tệ kỹ thuật số trả lãi đối với hệ sinh thái tài chính kỹ thuật số Hồng Kông

Chiến lược nâng cấp của Nhân dân tệ số có ảnh hưởng trực tiếp và sâu sắc nhất tại Hồng Kông, nơi có vị trí địa lý và chế độ độc đáo.

Biến số quan trọng này là việc trả lãi, đã thay đổi hoàn toàn bản chất của tiền kỹ thuật số Trung Quốc trong các bối cảnh xuyên biên giới và tài chính, khiến nó tiến hóa từ "kênh thanh toán" thành "tài sản chiến lược", qua đó mang lại sự hỗ trợ thực chất trên nhiều phương diện cho Hồng Kông trong việc xây dựng "trung tâm tài sản kỹ thuật số quốc tế".

Thứ nhất, việc trả lãi giúp giải quyết vấn đề động lực cho vốn lưu trú xuyên biên giới, trực tiếp củng cố chức năng vốn Nhân dân tệ (NDT) ngoại hối của Hồng Kông.

Trong mạng lưới thanh toán xuyên biên giới dựa trên hệ thống tiền số ngân hàng trung ương đa phương (mBridge), loại tiền số không sinh lãi chỉ đóng vai trò là phương tiện trung gian, do đó các doanh nghiệp có động lực thanh toán nhanh để giảm chi phí chiếm dụng vốn. Khi tiền số nhân dân tệ có khả năng sinh lãi, nó sẽ có thêm tính cạnh tranh với các khoản tiền gửi nhân dân tệ ở Hồng Kông. Trung tâm tài chính của các doanh nghiệp đa quốc gia có thể sử dụng nó như một công cụ quản lý thanh khoản sinh lãi, giữ tiền trong hệ thống tuân thủ pháp lý của Hồng Kông trong thời gian dài hơn.

Hiện tại, tỷ trọng của đồng nhân dân tệ kỹ thuật số trong các giao dịch của mBridge đã vượt quá 95%. Chính sách trả lãi có tiềm năng chuyển đổi lợi thế lưu lượng này thành lợi thế tồn lượng, góp phần mở rộng và làm sâu sắc thêm bể tiền nhân dân tệ tại Hồng Kông, củng cố vị trí trung tâm của Hồng Kông.

Thứ hai, việc trả lãi làm tăng sức hấp dẫn về mặt tín dụng của đồng nhân dân tệ số hóa, đóng vai trò là đồng tiền thanh toán và phát hành tài sản token hóa tại Hồng Kông.

Hồng Kông đang tích cực thúc đẩy việc token hóa các tài sản như trái phiếu. Trong các giao dịch thanh toán hàng đổi hàng (DvP) như vậy, cấp độ tín dụng của đồng tiền thanh toán trực tiếp ảnh hưởng đến việc định giá rủi ro và mức độ chấp nhận của thị trường đối với sản phẩm. Nhân dân tệ số mang lại lãi suất và có sự bảo lãnh của tín dụng quốc gia, cấp độ tín dụng của nó vượt xa rất nhiều so với các khoản tiền gửi token hóa của bất kỳ ngân hàng đơn lẻ nào.

Dự án Ensemble của Cục Dự trữ Liên bang Hồng Kông đã khám phá tính tương hỗ của các khoản tiền gửi được mã hóa, và đồng Nhân dân tệ số 2.0 có thể được kết nối vào hệ sinh thái này với tư cách là tài sản thanh toán ở cấp độ cao hơn. Nhờ tính lập trình được của đồng Nhân dân tệ số, có thể tự động hóa quy trình chi trả lãi trái phiếu hoặc điều kiện tài trợ thương mại, từ đó nâng cao hiệu quả và giảm đáng kể rủi ro vận hành.

Điều này cung cấp một lựa chọn tiềm năng và ưu việt hơn về cơ sở hạ tầng tài chính nền tảng, ví dụ như phát hành trái phiếu xanh chính phủ được mã hóa (tokenized) tại Hồng Kông.

Thứ ba, việc trả lãi mở ra không gian đổi mới sáng tạo trong lĩnh vực dịch vụ tài chính liên quan đến Nhân dân tệ số, mang lại cơ hội hợp tác cho công nghệ tài chính Hồng Kông.

Khi đồng nhân dân tệ số trở thành khoản nợ có thể kinh doanh và sinh lãi của ngân hàng, các dịch vụ liên quan như gửi tiền, quản lý tài sản, huy động vốn và quản lý hợp đồng thông minh sẽ lần lượt ra đời.

Hồng Kông với hệ thống luật pháp thông thường được kết nối với quốc tế và thị trường tài chính năng động, là "bộ sandbox" lý tưởng để thử nghiệm các loại dịch vụ đổi mới này. Ví dụ như có thể phát triển cổng hợp pháp kết nối ví tiền tệ kỹ thuật số với nền tảng tài sản ảo, hoặc thiết kế các sản phẩm tài chính có cấu trúc dựa trên đặc tính sinh lãi của chúng.

Hiệu ứng phối hợp đổi mới này sẽ giúp Hồng Kông đi đầu trong thiết kế sản phẩm và xây dựng quy tắc về tài chính số.

Thứ tư, việc trả lãi làm sâu sắc thêm chiến lược hợp tác khác biệt giữa đồng nhân dân tệ số và "đồng đô la Hồng Kông số" của Hồng Kông.

Hồng Kông rõ ràng ưu tiên phát triển loại "đồng hong kong số" theo mô hình bán lẻ, tập trung vào các giao dịch số lượng lớn giữa các tổ chức tài chính và các ứng dụng trong thị trường vốn. Trong khi đó, đồng nhân dân tệ số 2.0 mang lãi suất có thể tập trung phục vụ các giao dịch thanh toán bán lẻ xuyên biên giới, thanh toán thương mại và các dịch vụ tài chính phái sinh liên quan, gắn liền mật thiết với nền kinh tế thực trên đất liền.

Hai yếu tố này không phải là thay thế lẫn nhau, mà tạo thành một mô hình bổ sung rõ ràng: HKD số tối ưu hóa hiệu quả tài chính bán lẻ địa phương, trong khi Nhân dân tệ số làm sâu sắc thêm sự kết nối kinh tế xuyên biên giới. Sự phối hợp này giúp Hồng Kông vừa củng cố cơ sở hạ tầng tài chính nội địa, vừa tăng cường vai trò cầu nối xuyên biên giới.