Nguyên bản | Odaily Star Daily (@OdailyChina)

Tác giả | jk

Giới thiệu: Ai đang chuẩn bị cho đợt bùng nổ tiếp theo?

Thị trường tăng giá tiền điện tử từ năm 2024 đến 2025, về bản chất, là một câu chuyện về sự tổ chức hóa. Những yếu tố thúc đẩy Bitcoin vượt mốc 100.000 đô la lúc đó không phải là cảm xúc FOMO từ nhà đầu tư lẻ, mà là dòng tiền ròng vào ETF sau khi IBIT của BlackRock ra mắt và chiến lược liên tục vay vốn trái phiếu để mua tiền điện tử. Logic nền tảng của đợt tăng giá đó không thể tách rời khỏi việc các tổ chức âm thầm tích lũy vị thế trong giai đoạn thị trường giảm giá từ năm 2022 đến 2023.

Hiện tại, lịch sử dường như đang lặp lại, nhưng chi tiết hoàn toàn khác biệt. Trong quý I năm 2026, bitcoin giảm hơn 25% so với mức cao nhất, ethereum giảm sâu hơn nữa, tâm lý thị trường lại trở nên lạnh nhạt. Tuy nhiên, trong bối cảnh này, một số tổ chức lại có hành động ngược chiều với diễn biến giá: các quỹ doanh nghiệp đang mua vào, các quỹ đầu tư chủ quyền đang mua vào, các ETF do ngân hàng phát hành đang được niêm yết, các tổ chức tài chính truyền thống châu Âu đang gia nhập thị trường stablecoin. Tất cả những điều này đều hướng đến một câu hỏi chung: nếu đợt sóng lớn tiếp theo vẫn sẽ do dòng tiền tổ chức thúc đẩy, thì trong giai đoạn xếp hàng熊市 này, ai đang mua vào?

Odaily đã tiến hành điều tra sâu về dòng tiền vào thị trường tiền mã hóa trong quý đầu tiên.

Trước hết, kết luận: Dù thị trường quý đầu năm trải qua đợt điều chỉnh mạnh mẽ, vốn tổ chức vẫn tiếp tục chảy vào thị trường tiền mã hóa. Bitcoin giảm hơn 25% từ khoảng 88.000 USD xuống mức giữa 60.000 USD, Ethereum giảm sâu hơn tới 35%, nhưng Strategy (trước đây là MicroStrategy) vẫn tăng cường mua vào hơn 10 tỷ USD Bitcoin, trong khi các quỹ tài sản chủ quyền như Mubadala và các tổ chức khác cũng tận dụng đợt giảm giá để tích lũy. Đồng thời, khoảng 26 quỹ ETF đơn tài sản tiền mã hóa đã hoàn tất phát hành hoặc nộp đơn xin niêm yết theo khung quy định niêm yết chung mới của SEC Mỹ.

Nguồn vốn đầu tư vào quý đầu tiên năm 2026 cho thấy sự phân hóa rõ rệt: một số quỹ phòng hộ đã giảm mạnh vị thế (Brevan Howard giảm 85% vị thế IBIT), trong khi kho bạc doanh nghiệp, quỹ đại học, nhà phát hành ETF và quỹ chủ quyền Abu Dhabi đã nhân cơ hội mua vào. Về mảng đầu tư mạo hiểm, mặc dù số lượng giao dịch giảm 49%, tổng vốn huy động quý vẫn duy trì ở mức khoảng 5 đến 6,8 tỷ USD, trong đó ba giao dịch (BVNK, Kalshi, Polymarket) chiếm một nửa. Về bối cảnh bên ngoài, quy định mới của SEC vào tháng 9 năm 2025 đã rút ngắn chu kỳ phê duyệt ETF từ 240 ngày xuống còn 75 ngày; vào ngày 17 tháng 3 năm 2026, SEC và CFTC ra tuyên bố chung xác định phần thưởng staking không phải là chứng khoán, từ đó mở ra làn sóng phát hành ETF staking dày đặc.

Phần đầu tiên: Người mua tổ chức tích cực và phân bổ vốn

ETF tiền điện tử mới phát hành (tháng 1~4 năm 2026)

Trong quý này, các sản phẩm ETF tiền điện tử mới được niêm yết liên tiếp. Bitwise ra mắt ETF Chainlink (CLNK) trên sàn Arca của NYSE vào ngày 14 tháng 1 với vốn ban đầu 2,5 triệu USD. Canary Capital cùng ngày 13 tháng 1 ra mắt hai sản phẩm: ETF现货 Litecoin (LTCC, tổng tài sản quản lý tích lũy khoảng 9,7 triệu USD – sản phẩm LTC现货 đầu tiên tại Mỹ) và ETF HBAR (sản phẩm Hedera现货 đầu tiên tại Mỹ); sau đó, công ty này tiếp tục ra mắt ETF SUI có lãi suất staking vào tháng 2. Grayscale cũng ra mắt ETF SUI staking vào tháng 2. 21Shares ra mắt ETF SUI (TSUI, AUM khoảng 12,5 triệu USD) trên sàn Nasdaq vào ngày 24 tháng 2, và vào ngày 6 tháng 3 ra mắt ETF Polkadot (TDOT, phí 0,30%, sản phẩm DOT现货 đầu tiên tại Mỹ, AUM tuần đầu khoảng 11 triệu USD).

Các công ty lớn cũng đã ra mắt một số ETF. BlackRock ra mắt iShares Ethereum Staking Trust (ETHB) vào ngày 12 tháng 3, trở thành ETF staking ETH đầu tiên của tổ chức主流, với khoảng 82% lợi ích staking được phân phối trực tiếp cho người nắm giữ. Morgan Stanley ra mắt Morgan Stanley Bitcoin Trust (MSBT) vào ngày 8 tháng 4, là ETF现货 BTC đầu tiên của ngân hàng tại Mỹ, với phí 0,14%, huy động được 34 triệu USD trong ngày đầu tiên và đạt tổng quy mô 133 triệu USD sau 8 ngày lên sàn. Ngoài ra, ProShares đã ra mắt ETF chỉ số tiền điện tử CoinDesk 20 (KRYP) trong khoảng tháng 1 đến tháng 2, niêm yết trên sàn NYSE Arca; NEOS khoảng ngày 29 tháng 1 ra mắt Enhanced Bitcoin High-Yield ETF (XBCI); Bitwise ra mắt Proficio Inflation Hedge ETF (BPRO, kết hợp BTC và kim loại quý); Nomura/Laser Digital ra mắt Bitcoin Diversified Yield Fund (BDYF, sản phẩm sinh lời được token hóa) vào ngày 22 tháng 1; 21Shares ra mắt Strategy Yield ETP dựa trên BTC (STRC) tại Zurich vào ngày 25 tháng 2; Hashdex đã mở rộng NCIQ trong quý đầu tiên để bao gồm BTC, ETH, XRP, SOL và XLM.

Nhìn chung, các quỹ ETF dành cho tiền mới (New Money) – tức là các đồng tiền có vốn hóa nhỏ hơn – đang được phát hành, nhưng các quỹ ETF do tiền cũ có thâm niên hơn phát hành vẫn tập trung vào các đồng tiền truyền thống có vốn hóa lớn.

Các đơn xin cấp ETF đáng chú ý (tính đến ngày 23 tháng 4 vẫn đang chờ phê duyệt)

Morgan Stanley đã nộp đơn S-1 vào đầu tháng 1 cho quỹ tín thác BTC spot (MSBT, đã niêm yết vào tháng 4), Solana và ETH. Goldman Sachs nộp đơn xin ETF chiến lược lợi nhuận/ quyền chọn Bitcoin vào ngày 14 tháng 4. Hyperliquid (HYPE) thu hút bốn tổ chức nộp đơn: Grayscale (GHYP, ngày 20 tháng 3), Bitwise (BHYP, ngày 10 tháng 4), 21Shares (THYP, ngày 14 tháng 4) và VanEck (VHYP) hiện đều chưa được phê duyệt niêm yết. Grayscale, VanEck, 21Shares, Bitwise và Canary đều đã nộp đơn xin ETF spot ADA, và hợp đồng tương lai ADA của CME cũng đã ra mắt vào ngày 9 tháng 2. Truth Social (Yorkville) nộp đơn xin ETF kết hợp BTC+ETH và ETF tăng lợi nhuận Cronos vào ngày 13 tháng 2. Bitwise nộp đơn cho 11 ETF chiến lược tiền điện tử (bao gồm AAVE, UNI, ZEC, TAO...). REX-Osprey/Defiance nộp đơn cho 27 ETF tiền điện tử, bao gồm các sản phẩm staking và sản phẩm đòn bẩy 3 lần.

Hiện tại, ETF của Hyperliquid vẫn là sản phẩm đáng mong đợi nhất.

Dòng tiền ETF (Quý 1 năm 2026)

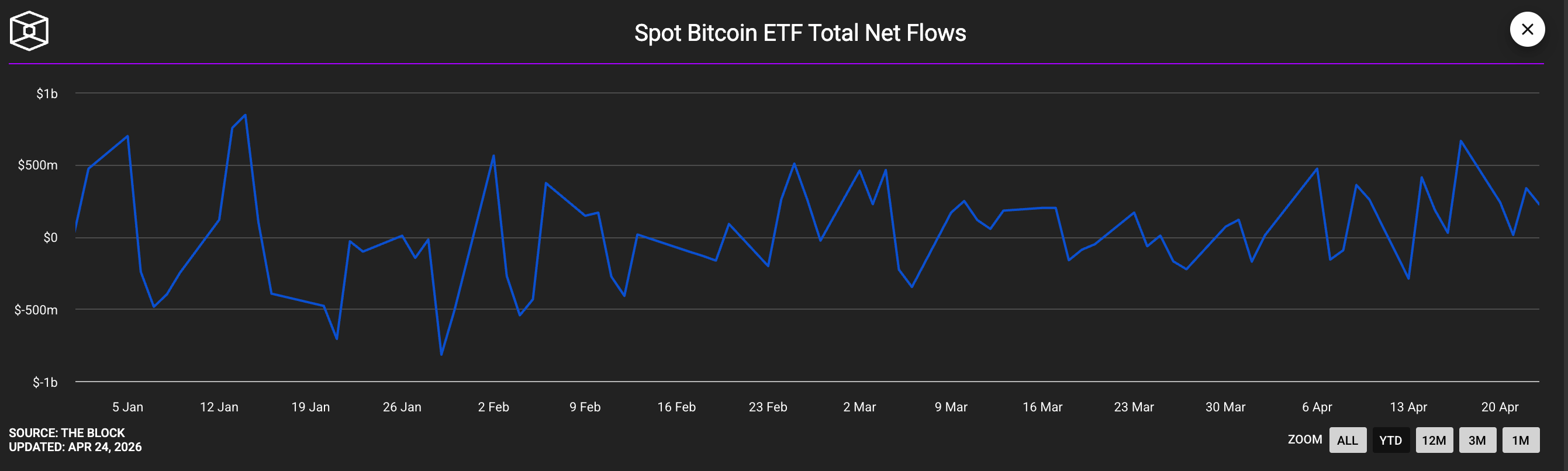

Dòng tiền ETF BTC spot biến động rõ rệt: tháng 1 ghi nhận dòng tiền ròng ra khoảng 1,6 tỷ USD (theo dữ liệu từ crypto.com, đây là tháng thứ ba liên tiếp có dòng tiền ròng ra), nhưng khi nhu cầu mua trở lại trong tháng 3–4, cả quý cuối cùng kết thúc ở mức dương ròng. IBIT của BlackRock vẫn là sản phẩm chủ lực, với dòng tiền ròng vào khoảng 8,4 tỷ USD trong quý đầu tiên, tuy nhiên do giá giảm, tổng tài sản dưới quản lý (AUM) đã giảm từ khoảng 78 tỷ USD xuống còn khoảng 54 tỷ USD. ETF Ethereum đã thiết lập kỷ lục 19 ngày liên tiếp có dòng tiền ròng vào vào đầu tháng 1. ETF XRP ghi nhận dòng tiền ròng vào 1,07 tỷ USD trong cả quý, với 43 ngày liên tục có dòng tiền ròng vào, hiệu suất vượt xa các sản phẩm liên quan đến BTC trong cùng giai đoạn. Tổng AUM của các ETF Solana (BSOL, FSOL) đã vượt mốc 1 tỷ USD vào tháng 4; Goldman Sachs tiết lộ đang nắm giữ vị thế ETF SOL trị giá 108 triệu USD.

Tổng dòng tiền ròng cả quý là dương

Bảng ghi nhận mua vào kho比特币 của công ty niêm yết

Strategy (MSTR) trong quý này tiếp tục tăng cường mua vào với cường độ cao. Tính đến ngày 20 tháng 4 năm 2026, Strategy đã tích lũy tổng cộng 815.061 BTC với giá trung bình 75.527 USD, chi phí cơ sở khoảng 61,6 tỷ USD. Công ty niêm yết tại Nhật Bản Metaplanet (3350.T) công bố vào ngày 1 tháng 1 năm 2026 rằng trong giai đoạn này đã mua vào 4.279 BTC với giá trung bình 104.638 USD, tổng cộng hơn 380 triệu USD; tổng cộng trong quý đầu tiên đã mua thêm 5.075 BTC, và khi công bố vào ngày 2 tháng 4, tổng số BTC nắm giữ là 40.177 BTC, chi phí mua vào trong quý đầu tiên khoảng 400 triệu USD.

Strive (ASST) đã mua 123 BTC vào ngày 13 tháng 1 với giá trung bình 91.561 USD, tổng cộng 11,3 triệu USD; sau đó hoàn tất hợp nhất hoàn toàn bằng cổ phiếu với Semler Scientific, sau hợp nhất, cả hai công ty cùng sở hữu 12.798 BTC, xếp hạng thứ 11 trong danh sách kho vàng doanh nghiệp, hợp nhất được hoàn tất vào ngày 16 tháng 1. Đến giữa tháng 3, Strive đã tích lũy khoảng 13.628 BTC thông qua PIPE và hợp nhất với Semler. DDC Enterprise (NYSEAM) chỉ trong tháng 1 đã tăng thêm khoảng 600 BTC, đến ngày 19 tháng 3 tổng cộng sở hữu 2.383 BTC, trị giá tổng cộng 182 triệu USD.

BSTR Holdings (do Adam Back dẫn dắt và được vận hành bởi Cantor SPAC) thông báo sẽ tiến hành niêm yết với 30.021 BTC (giá trị 2,14 tỷ USD). Twenty One Capital (XXI) tính đến ngày 2 tháng 4 sở hữu 43.514 BTC (giá trị hơn 3,1 tỷ USD), là công ty niêm yết sở hữu lượng BTC lớn thứ hai. Hyperscale Data (GPUS) tính đến ngày 21 tháng 4 sở hữu 663 BTC, với chi phí nhập kho 50,3 triệu USD, mục tiêu quy mô kho chứa là 100 triệu USD.

Kho của các doanh nghiệp liên quan đến Ethereum và staking

BitMine Immersion (BMNR) là kho ETH doanh nghiệp lớn nhất hiện nay, đã质押 74.880 ETH (khoảng 219 triệu USD) thông qua nền tảng MAVAN trong quý đầu tiên; trong tuần kết thúc vào ngày 20 tháng 4 năm 2026, họ mua vào 101.627 ETH (hơn 230 triệu USD), đây là mức mua lớn nhất trong tuần kể từ đầu năm 2026. Tính đến ngày 20 tháng 4, công ty này sở hữu tổng cộng khoảng 5 triệu ETH, trong đó khoảng 3,33 triệu ETH đã được质押, AUM khoảng 12,9 tỷ USD. SharpLink Gaming (SBET) là kho ETH lớn thứ hai, sở hữu khoảng 867.000 ETH (giá trị từ 1,7 đến 2,3 tỷ USD), gần 100% đã được质押, được công bố vào ngày 10 tháng 3.

Bên bán chính

Các doanh nghiệp khai thác bitcoin trong quý đầu tiên đều là bên bán ròng. MARA Holdings đã bán 15.133 BTC từ ngày 4 đến 25 tháng 3, thu về 1,1 tỷ USD để mua lại các công cụ chuyển đổi; Riot Platforms bán 3.778 BTC, thu về 290 triệu USD; Nakamoto Holdings bán 284 BTC; Genius Group thanh lý toàn bộ 84 BTC vào ngày 1 tháng 4. Vương quốc Bhutan (Druk Holdings) trong năm nay đã chuyển dần khoảng 42 triệu USD BTC với quy mô nhỏ. Một doanh nghiệp Strategy chiếm 94% lượng mua ròng của tất cả các công ty niêm yết BTC trong tháng 3.

Động thái của các ngân hàng và tổ chức quản lý tài sản

Morgan Stanley không chỉ nộp đơn xin ETF, mà còn nộp đơn xin giấy phép ngân hàng tin tưởng số quốc gia cho OCC vào tháng 2 năm 2026 và thông báo sẽ mở giao dịch BTC/ETH/SOL cho khách hàng bán lẻ thông qua E*Trade/Zerohash.

UBS announced on January 23 that it will offer BTC/ETH trading services to its private banking clients in Switzerland, covering its $7 trillion wealth management business.

Citigroup đã công bố ra mắt cơ sở hạ tầng lưu ký BTC cấp tổ chức tại hội nghị Strategy World vào ngày 26 tháng 2. Standard Chartered đã triển khai dịch vụ lưu ký BTC/ETH cấp tổ chức tại Hồng Kông vào tháng 1 và được báo cáo đang đàm phán mua lại toàn bộ cổ phần của Zodia Custody (ngày 8 tháng 4).

BBVA khuyến nghị khách hàng có tài sản cao phân bổ 3–7% tài sản vào tài sản mã hóa.

Mười hai ngân hàng châu Âu (BBVA, BNP Paribas, ING, UniCredit, KBC, Danske Bank, Sparbanken Sverige, CaixaBank, DZ Bank, DekaBank, Landesbank Rheinland-Pfalz, Banca Sella) đã thành lập liên minh Qivalis stablecoin euro dựa trên nền tảng Fireblocks, tuân thủ khung quy định MiCA (ngày 21 tháng 4).

Vanguard mở cho 50 triệu khách hàng môi giới trên nền tảng 1.1 nghìn tỷ USD của mình tiếp cận các quỹ ETF tiền điện tử bên thứ ba. Fidelity cung cấp tùy chọn đầu tư 1% BTC trong kế hoạch hưu trí 401(k), theo báo cáo đã thu hút khoảng 8 tỷ USD vốn.

Nomura Securities, Daiwa Securities và SMBC Nikko Securities đều công bố kế hoạch ra mắt sàn giao dịch tiền điện tử tại Nhật Bản trước cuối năm 2026.

13F disclosure (Q4 2025 holdings, disclosed in February 2026)

Tổng danh mục ETF tiền điện tử của Goldman Sachs khoảng 2,36 tỷ USD, bao gồm BTC (1,06 tỷ USD), ETH (1 tỷ USD), XRP (152 triệu USD), SOL (109 triệu USD), nhưng vị thế BTC và ETH lần lượt giảm 39% và 27% so với chu kỳ trước.

Mubadala (quỹ tài sản chủ quyền Abu Dhabi) đã tăng danh mục đầu tư IBIT thêm 46% lên 12,7 triệu cổ phiếu (khoảng 631 triệu USD), mua thêm khoảng 2.300 BTC trong giai đoạn thị trường giảm điểm.

Al Warda Investments (thuộc sở hữu của Abu Dhabi Investment Authority) đã tăng lượng nắm giữ IBIT lên 8,2 triệu cổ phiếu (khoảng 437 triệu USD), giúp tổng mức tiếp xúc tiền mã hóa của vốn chủ quyền Abu Dhabi vượt quá 1 tỷ USD.

Millennium tăng nắm giữ IBIT khoảng 67% (tăng tương đương khoảng 8.100 BTC, trở thành chủ sở hữu lớn nhất).

Jane Street tăng nắm giữ IBIT hơn 50% lên 20 triệu cổ phiếu.

Harvard University giảm 21,5% IBIT nhưng lần đầu tiên thiết lập vị thế ETH (3,87 triệu cổ phần ETHA, trị giá 86,8 triệu USD). Dartmouth College trở thành trường Ivy League thứ tư gia nhập.

Về việc giảm nắm giữ: Brevan Howard giảm mạnh danh mục IBIT 85% (từ 37,5 triệu cổ phiếu xuống còn 5,5 triệu cổ phiếu, tương đương giảm khoảng 17.700 BTC); Farallon giảm 70% (giảm khoảng 2.800 BTC); Tudor giảm khoảng 1.300 BTC; quỹ phòng hộ DE Shaw giảm IBIT xuống một nửa; Sculptor gần như thanh lý toàn bộ FBTC (giảm khoảng 90%).

Sở hữu quỹ chủ quyền và chính phủ các quốc gia

Ngoài Mubadala và Al Warda, quỹ đầu tư chủ quyền Luxembourg FSIL duy trì tỷ trọng 1% Bitcoin (khoảng 8,5 triệu euro), trở thành quỹ đầu tư chủ quyền khu vực đồng euro đầu tiên nắm giữ BTC. El Salvador tiếp tục chiến lược "mua 1 BTC mỗi ngày" (hiện sở hữu 7.547 BTC, tương đương khoảng 635 triệu USD), đồng thời mua thêm 50 triệu USD vàng vào ngày 29 tháng 1. Ngân hàng Quốc gia Cộng hòa Séc (mua vào tháng 11 năm 2025 và duy trì đến năm 2026) vẫn là ngân hàng trung ương duy nhất trên toàn cầu nắm giữ Bitcoin.

Kho dự trữ bitcoin chiến lược của Mỹ đến nay chưa tăng thêm bất kỳ lượng nào. CoinDesk xác nhận vào ngày 6 tháng 3 rằng tiến độ của sắc lệnh hành pháp của Trump "chậm trễ"; kho dự trữ vẫn chỉ giữ khoảng 328.372 BTC bị tịch thu. Thành viên Ủy ban Tài sản Kỹ thuật số Nhà Trắng, Patrick Witt, tái khẳng định cam kết, nhưng chưa có hành động mua vào thực tế nào xảy ra. Trong số các tiểu bang của Mỹ, chỉ có Texas đã bổ sung 5 triệu USD vào IBIT vào tháng 11 năm 2025 (5 triệu USD còn lại vẫn chưa được sử dụng). New Hampshire và Arizona đã thông qua các đạo luật liên quan, nhưng chưa triển khai vốn thực tế. Các báo cáo về việc CalPERS dự định phân bổ 1% (khoảng 5 tỷ USD) BTC vẫn tiếp tục lan truyền, nhưng CalPERS đến nay chưa xác nhận chính thức.

Family Office

Hai cuộc khảo sát tiết lộ các xu hướng hoàn toàn đối lập: Báo cáo Văn phòng Gia đình 2026 của J.P. Morgan Private Bank cho thấy 89% trong số 333 tổ chức được phỏng vấn (tài sản ròng trung bình 1,6 tỷ USD) không có bất kỳ khoản đầu tư nào vào bitcoin, với đầu tư AI là mối quan tâm hàng đầu. Trong khi đó, cuộc khảo sát của BNY Mellon Wealth/NOIA cho thấy 74% các văn phòng gia đình siêu giàu đang đầu tư hoặc tìm hiểu về tài sản tiền mã hóa (tăng đáng kể từ 53% năm trước), với tỷ lệ đầu tư điển hình từ 2–5%, các tổ chức châu Á khoảng 5%, và các tổ chức ở Mỹ và châu Âu khoảng 2–4%.

Phần thứ hai: Tổng hợp vốn đầu tư mạo hiểm vào tiền mã hóa trong quý đầu tiên năm 2026

Q1 2026 chứng kiến một nghịch lý trong tài trợ VC tiền mã hóa: tổng vốn vẫn tương đối vững chắc (giảm 8% đến 16% so với cùng kỳ năm trước), nhưng số lượng giao dịch lại giảm mạnh 49%. Thống kê toàn diện nhất đến từ Crypto-Fundraising.info (ngày 1 tháng 4), ghi nhận tổng cộng 222 giao dịch, bao gồm cả sáp nhập và mua lại, với tổng vốn huy động 6,81 tỷ USD; loại bỏ các giao dịch sáp nhập và mua lại, vốn VC thuần là 183 giao dịch, tương đương 4,77 tỷ USD. DefiLlama/DL News (ngày 4 tháng 4, chỉ thống kê VC) theo dõi 53 giao dịch trên 10 triệu USD, tổng cộng khoảng 5 tỷ USD. JPMorgan ước tính tổng dòng tiền vào tài sản số trong quý I khoảng 11 tỷ USD, chỉ bằng một phần ba so với cùng kỳ năm 2025. Báo cáo quý về VC tiền mã hóa của Galaxy Research, được công bố định kỳ, chưa được phát hành tính đến ngày 23 tháng 4, nhưng dữ liệu cơ sở quý IV 2025 của họ (8,5 tỷ USD/425 giao dịch) có thể dùng để so sánh vòng quý.

Dữ liệu cốt lõi

So sánh với quý đầu tiên năm 2025 (VC huy động 5,37 tỷ USD, 358 giao dịch) và quý tư năm 2025 (8,5 tỷ USD, 425 giao dịch), tổng vốn VC huy động trong quý đầu tiên năm 2026 đạt khoảng 4,77 tỷ USD, giảm 11% so với cùng kỳ năm trước và giảm 44% so với quý trước; số lượng giao dịch là 183, giảm mạnh 49% so với cùng kỳ năm trước và giảm 57% so với quý trước. Điều đáng chú ý là mức trung bình mỗi giao dịch VC tăng mạnh 76% lên 35,9 triệu USD (trung vị 8 triệu USD), phản ánh sự phân hóa rõ rệt: vòng Seed là giai đoạn sôi động nhất về số lượng giao dịch (37 giao dịch, tổng cộng 252 triệu USD), trong khi trung bình quy mô của bốn vòng C là lên tới 108,8 triệu USD. Mức trung bình ở giai đoạn Pre-Seed chỉ đạt 1,75 triệu USD, thị trường tầng giữa gần như teo tóp.

Ba giao dịch nuốt chửng nửa quý

Quý này, nguồn vốn huy động có đặc điểm tập trung cực đoan và bị trì hoãn nghiêm trọng. Chỉ riêng tháng 3 đã huy động được 4,43 tỷ USD (chiếm 65% cả quý), trong khi tháng 2 chỉ đạt 686 triệu USD.

Chỉ ba giao dịch này đã đạt tổng cộng 3,4 tỷ USD, chiếm khoảng một nửa tổng lượng vốn huy động được công bố trong quý: BVNK (1,8 tỷ USD, ngày 17 tháng 3) trong lĩnh vực thanh toán, Kalshi (vòng tăng trưởng do Coatue dẫn đầu, định giá 22 tỷ USD, 1 tỷ USD, ngày 19 tháng 3), và Intercontinental Exchange đầu tư chiến lược vào Polymarket (600 triệu USD, ngày 27 tháng 3).

Cuộc cạnh tranh dẫn đầu trong thị trường dự đoán đã trở nên nóng bỏng trong lĩnh vực huy động vốn.

Các khoản huy động vốn lớn đáng chú ý khác bao gồm: Rain (250 triệu USD vòng C, lĩnh vực thanh toán stablecoin, do Iconiq/Dragonfly/Galaxy dẫn đầu, định giá khoảng 1,95 tỷ USD, ngày 9 tháng 1); BitGo hoàn thành IPO trên NYSE, huy động 213 triệu USD (ngày 22 tháng 1); XBTO huy động 217 triệu USD thông qua chiến lược đầu tư (ngày 25 tháng 3); Flying Tulip phát hành token huy động 206 triệu USD (FDV 1 tỷ USD); Whop nhận đầu tư 200 triệu USD từ Tether (ngày 25 tháng 2); BlackOpal huy động 200 triệu USD cho RWA tại khu vực Mỹ Latinh (ngày 8 tháng 1); Kraken/Payward hoàn thành giao dịch thị trường thứ cấp 200 triệu USD do Deutsche Börse dẫn đầu, định giá 13,3 tỷ USD; LMAX Group nhận đầu tư 150 triệu USD từ Ripple (ngày 15 tháng 1); Alpaca hoàn thành vòng D 150 triệu USD; Bluesky nhận vòng B 100 triệu USD do Bain Capital Crypto dẫn đầu (ngày 19 tháng 3); Anchorage Digital nhận đầu tư 100 triệu USD từ Tether, định giá vượt quá 4 tỷ USD (tháng 2).

Phân bố đường đua: Thanh toán và thị trường dự đoán vượt trội so với DeFi

Các lĩnh vực nổi bật trong chu kỳ bò năm 2021 — trò chơi trên chuỗi, NFT, hạ tầng L1 — gần như đã biến mất khỏi danh sách xếp hạng huy động vốn.

- Dòng thanh toán/stablecoin dẫn đầu với 2,39 tỷ USD (chiếm 35%, 17 giao dịch);

- Thị trường dự đoán đứng thứ hai với 1,72 tỷ USD (25,2%, 11 giao dịch);

- Tài chính/CeFi đứng thứ ba với 835 triệu USD (12,2%, 25 giao dịch).

- Financing cho tài sản thế giới thực (RWA) 284 triệu USD (4,2%, 7 giao dịch)

- Thị trường/giao dịch 255 triệu USD (3,7%, 2 giao dịch)

- Cơ sở hạ tầng / L1-L2 huy động vốn 184 triệu USD (2,7%, 12 giao dịch)

- DeFi chỉ 89 triệu USD (1,3%, 5 giao dịch)

- NFT/trò chơi chuỗi/vũ trụ ảo gần như không đáng kể.

Ba lĩnh vực hàng đầu chiếm tổng cộng 72% nguồn vốn được công bố trong quý.

Các tổ chức đầu tư tích cực

Coinbase Ventures với 12 lần tham gia đầu tư đứng đầu danh sách các nhà đầu tư tổ chức, dẫn trước vị trí thứ hai hơn một lần. Tiếp theo lần lượt là: Tether (8 lần), Animoca Brands (7 lần), CMT Digital (6 lần), và a16z crypto, Castle Island, Big Brain, Galaxy Digital (mỗi bên 5 lần) cùng xếp hạng.

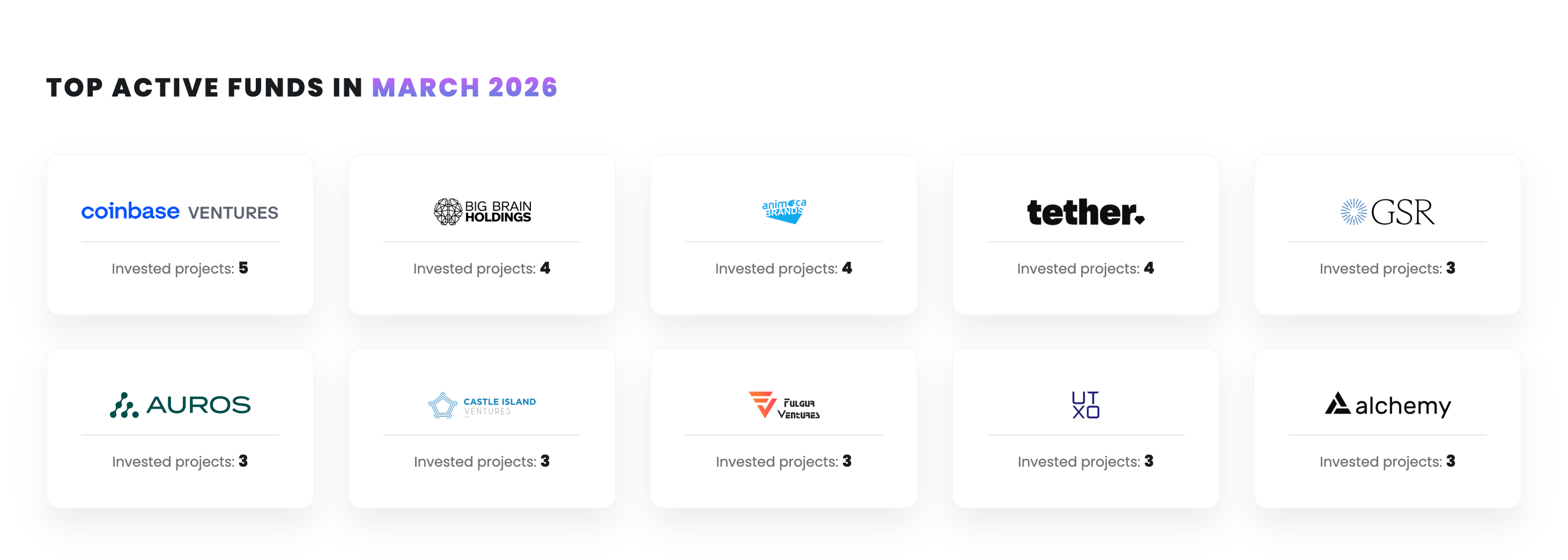

Quỹ hoạt động sôi nổi nhất tháng 3

Các tổ chức tài chính truyền thống tham gia mạnh mẽ vào lĩnh vực cơ sở hạ tầng: Franklin Templeton tham gia đầu tư vào 4 khoản, Intercontinental Exchange đầu tư vào Polymarket, Deutsche Börse mua cổ phần ở Kraken, đồng thời Citadel Securities, Bain Capital, Sequoia Capital và Alibaba cũng tham gia vào các vòng gọi vốn liên quan trong quý đầu tiên. Về phân bố địa lý, ba khoản gọi vốn lớn nhất (BVNK, Kalshi, Polymarket) và IPO của BitGo đều đến từ Hoa Kỳ, cho thấy tỷ trọng vốn Hoa Kỳ trong VC mã hóa vẫn duy trì ở mức khoảng 55% như quý tư năm 2025.

Kết luận: Nguồn vốn tổ chức có cấu trúc quả tạ

Đầu năm 2026, bối cảnh đầu tư tiền mã hóa tổ chức đang trải qua sự phân hóa hai chiều.

Ở phía người mua, các tổ chức có niềm tin dài hạn như Strategy, BitMine, Metaplanet, Mubadala và hệ thống ETF của BlackRock đã tận dụng đà giảm thị trường để tăng cường mua vào, trong khi các quỹ phòng hộ chiến thuật (Brevan Howard, Tudor, Farallon) và đa số doanh nghiệp khai thác bitcoin đã chuyển sang vị thế bán ròng. Chỉ riêng Strategy đã mua vào lượng bitcoin trong quý I gần bằng tổng lượng mua vào của tất cả các công ty niêm yết khác, và lượng mua vào trong tuần từ ngày 13 đến 19 tháng 4 của họ đã lập kỷ lục lớn thứ ba trong lịch sử.

Ở phía đầu tư mạo hiểm, cùng một mô hình hai cực đang diễn ra song song: các khoản tài trợ khổng lồ cho thanh toán và thị trường dự đoán tiếp tục mở rộng, trong khi các dự án vừa và nhỏ đều đối mặt với tình trạng khan hiếm vốn. Sự thay đổi vị thế dẫn đầu trong lĩnh vực — từ DeFi/NFT/trò chơi chuỗi sang tiền ổn định, thị trường dự đoán và cơ sở hạ tầng CeFi tuân thủ — cho thấy động lực tăng trưởng của ngành đang dần chuyển từ các câu chuyện tiền điện tử mang tính đầu cơ sang mô hình giao dịch gần với công nghệ tài chính được quản lý.

Sự không chắc chắn lớn nhất hiện nay đến từ quỹ dự trữ chiến lược Bitcoin của Mỹ: mặc dù đã có tuyên bố chính thức ở cấp hành pháp hơn một năm, nhưng việc triển khai vốn thực tế vẫn bằng không. Nếu vào nửa sau năm 2026, Đạo luật ủy quyền quốc phòng tạo ra con đường phân bổ vốn, nó sẽ tái cấu trúc hoàn toàn cục diện nhu cầu thị trường. Trước khi điều đó xảy ra, những người thực sự chi tiền là kho bạc doanh nghiệp và các quỹ tài sản chủ quyền, chứ không phải Washington.