Báo cáo này khám phá các yêu cầu và phương pháp then chốt mà các tổ chức tài chính nên xem xét khi áp dụng tài sản kỹ thuật số.

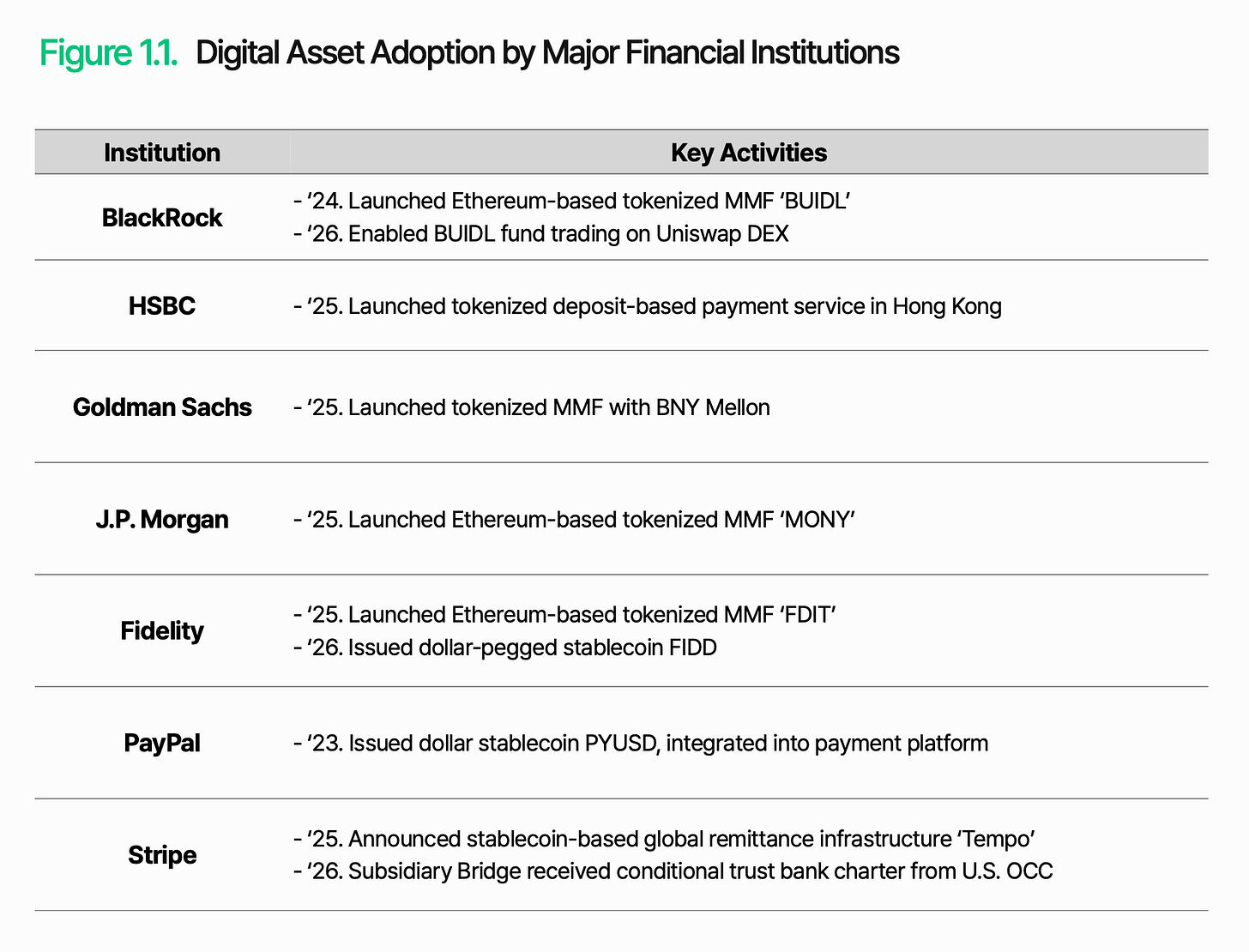

PayPal đã phát hành stablecoin được neo với đô la Mỹ là PYUSD và tích hợp nó vào dịch vụ thanh toán của chính mình. BlackRock đã ra mắt quỹ thị trường tiền tệ được token hóa BUIDL, với quy mô tài sản quản lý vượt quá 3 tỷ USD. JPMorgan, Fidelity và Goldman Sachs cũng lần lượt làm theo. Phố Wall, vốn từng đứng ngoài cuộc cách đây hai ba năm, nay đã trực tiếp bước vào thị trường.

Lý do rất đơn giản: hiệu quả cấu trúc thấp của hệ thống tài chính truyền thống. Mỗi giao dịch đều phải trả phí trung gian, thời gian thanh toán kéo dài vài ngày, và giao dịch dừng lại khi thị trường đóng cửa. Tài sản kỹ thuật số đã thay đổi hoàn toàn điều này: chi phí thấp hơn, tốc độ nhanh hơn, không bị giới hạn về thời gian. Kết quả là, thị trường linh hoạt và có khả năng mở rộng hơn. Tài sản kỹ thuật số không còn là câu hỏi “tại sao”, mà là câu hỏi “làm thế nào”.

Nhưng “cách thực hiện” lại khó hơn những gì trông thấy. Khi ngành tài chính chuyển đổi sang trực tuyến, thách thức không nằm ở công nghệ, mà ở cách duy trì niềm tin và kiểm soát trong môi trường mới. Điều này cũng áp dụng ở đây: việc phát hành, lưu ký, chuyển khoản và thanh toán đều phải hoạt động đáng tin cậy trên chuỗi, đồng thời tích hợp với hệ thống tài chính truyền thống và khung pháp lý.

Thách thức cốt lõi là rõ ràng: làm thế nào để các tài sản kỹ thuật số phát huy chức năng tài chính trong hệ thống hiện tại.

1. Trật tự tài chính toàn cầu mới

Tài sản số đã chuyển từ thị trường đầu cơ sang thị trường do các tổ chức chi phối. Trong thời gian dài, các nhà đầu tư tổ chức có lập trường khá bảo thủ, nhưng sự thúc đẩy mạnh mẽ của regulatory, dẫn đầu bởi Hoa Kỳ, đang thay đổi quan điểm của họ. Hiện nay, các nhà đầu tư tổ chức coi tài sản số là một cơ hội hoàn toàn mới và mong muốn sớm khám phá và nắm bắt.

Sự chuyển biến này thể hiện rõ nhất qua hành động của các tổ chức tài chính lớn. Ví dụ, BlackRock không chỉ dừng lại ở việc token hóa quỹ thị trường tiền tệ của mình, mà còn bắt đầu kích hoạt giao dịch quỹ này trên sàn giao dịch phi tập trung UniswapX. Điều này cho thấy các tổ chức tài chính toàn cầu hiện nay coi tài sản kỹ thuật số là một cơ sở hạ tầng mới, chứ không chỉ là sản phẩm đầu tư, có khả năng mở rộng chức năng và phạm vi tiếp cận của tài chính truyền thống. Đây cũng đánh dấu một sự hòa hợp mang tính biểu tượng, khi tài sản kỹ thuật số và tài chính truyền thống đang thâm nhập lẫn nhau, hình thành một hệ sinh thái thống nhất.

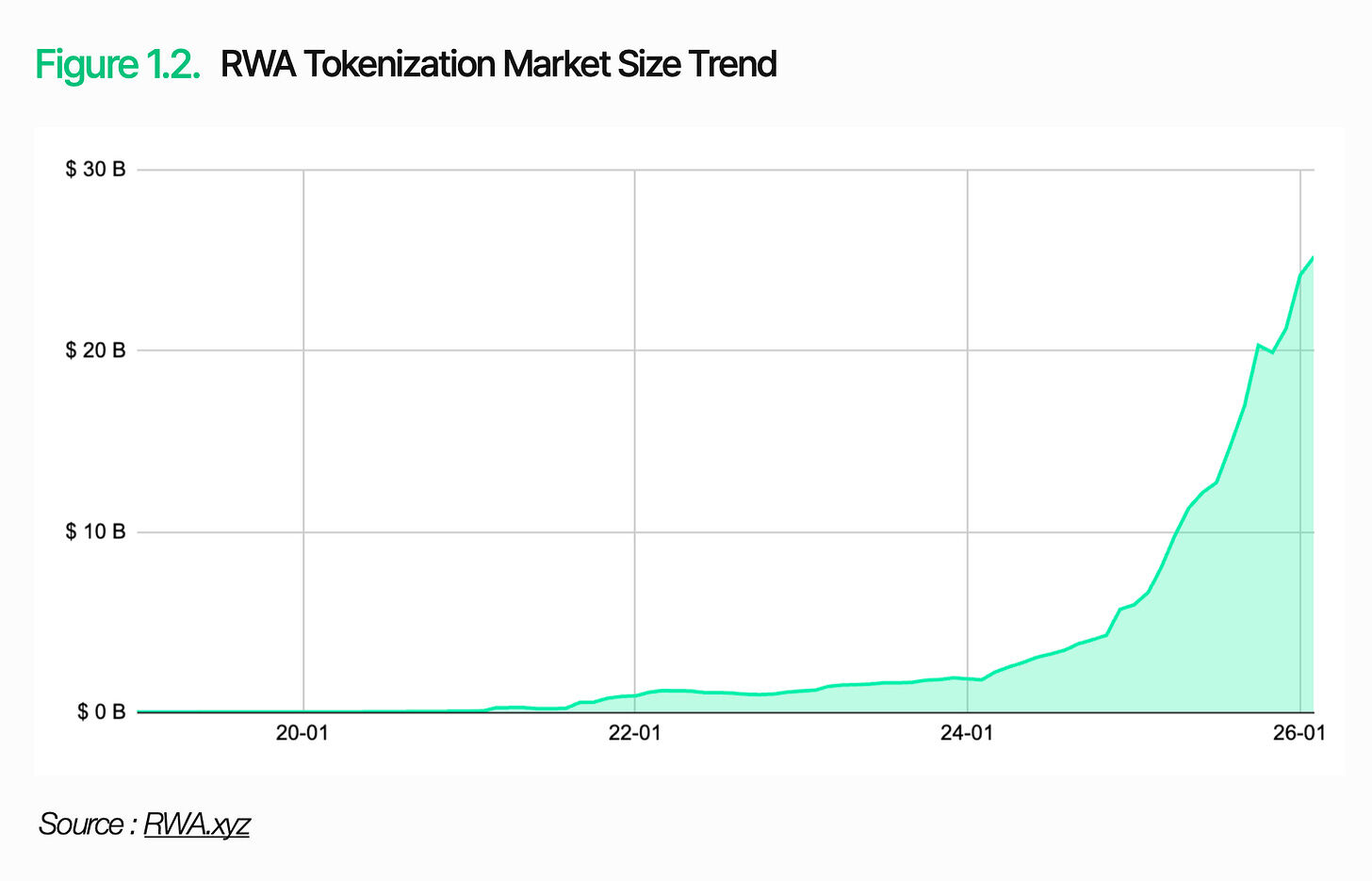

Thị trường đang mở rộng nhanh chóng. Năm 2025, khối lượng giao dịch ổn định币 hàng năm sẽ đạt khoảng 33 nghìn tỷ USD, tăng 72% so với cùng kỳ năm trước. Quy mô thị trường token hóa tài sản thực tế (RWA) vượt quá 25 tỷ USD, trong đó riêng token hóa trái phiếu chính phủ Mỹ đã chiếm 10 tỷ USD. Quy mô tài sản số đã đạt đến mức mà các nhà đầu tư tổ chức không thể bỏ qua.

2. Cơ sở hạ tầng tài sản kỹ thuật số cần những gì

Tài sản số đã không còn là lựa chọn, điều quan trọng là cách ứng dụng chúng. Trước tiên, cần hiểu rõ vai trò và giới hạn của blockchain. Blockchain là một công nghệ sổ cái hiệu quả dùng để ghi lại và xác minh giao dịch một cách an toàn. Vai trò của blockchain chỉ giới hạn ở đó.

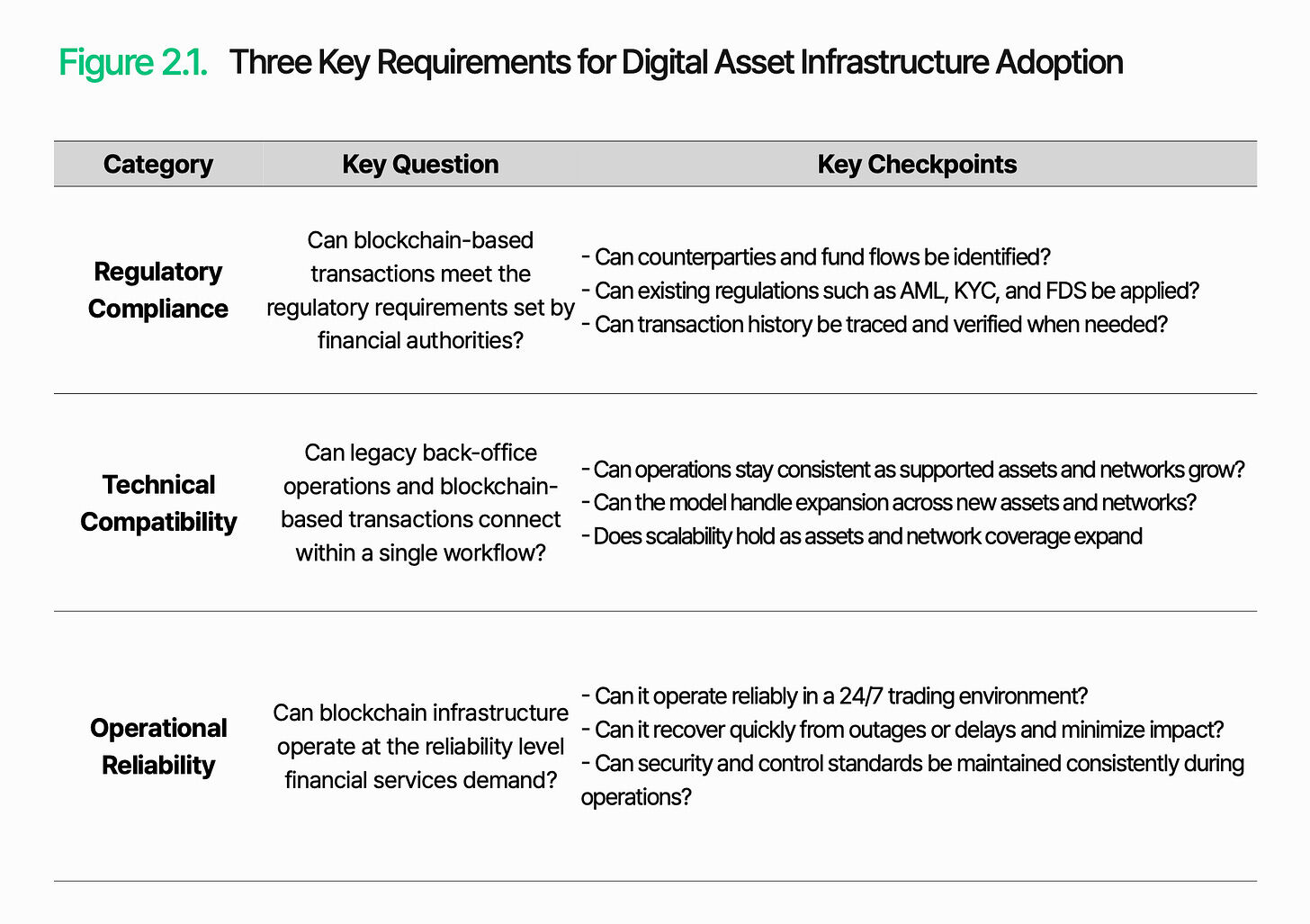

Để đóng vai trò là cơ sở hạ tầng tài chính, phải xây dựng các hệ thống độc lập để xử lý giao dịch, quản lý và điều hành hoạt động trên nền tảng đó. Trước khi áp dụng hệ thống này, các tổ chức tài chính phải đánh giá trước ba khía cạnh: tuân thủ quy định, tương thích kỹ thuật và độ tin cậy vận hành.

2.1. Tuân thủ quy định

Vấn đề then chốt: Giao dịch dựa trên blockchain có thể đáp ứng các yêu cầu giám sát do các cơ quan quản lý tài chính đặt ra không?

Tuân thủ quy định là bước đầu tiên mà cơ sở hạ tầng tài sản số phải đối mặt. Khi tài sản số bước vào lĩnh vực tài chính được quản lý, chúng phải đối mặt với những nghĩa vụ tương tự như tài chính truyền thống. Tuy nhiên, môi trường mà các quy tắc này phải được áp dụng lại hoàn toàn khác biệt và vẫn còn gây cảm giác xa lạ.

Các quy định như chống rửa tiền (AML), an toàn dữ liệu tài chính (FDS) và hiểu khách hàng của bạn (KYC) vẫn còn hiệu lực. Thách thức thực sự nằm ở cách áp dụng các quy định này. Trong lĩnh vực tài chính truyền thống, tài khoản danh tính thực giúp đảm bảo nhận diện nhất quán giữa đối tác giao dịch và luồng vốn. Trong khi đó, trên blockchain, trọng tâm của giao dịch là địa chỉ ví, và mối liên hệ giữa địa chỉ và người dùng thực tế không tự động hiển thị. Do đó, việc nhận diện đối tác giao dịch và theo dõi luồng vốn trở nên phức tạp hơn.

Lõi của sự tuân thủ pháp lý nằm ở khả năng xác định và quản lý các giao dịch dựa trên blockchain trong khuôn khổ pháp lý hiện hành, nhằm đảm bảo tính truy xuất nguồn gốc của đối tác giao dịch và dòng tiền, đồng thời cho phép thực thi các biện pháp giám sát.

2.2 Tính tương thích kỹ thuật

Vấn đề then chốt: Liệu hoạt động hậu cần truyền thống và giao dịch dựa trên blockchain có thể được kết nối trong một quy trình làm việc duy nhất không?

Để tài sản kỹ thuật số phát huy vai trò là cơ sở hạ tầng tài chính, các giao dịch dựa trên blockchain phải được xử lý trong các quy trình nền tảng hiện có. Chúng không thể hoạt động độc lập ngoài các hệ thống truyền thống.

Thách thức nằm ở chỗ blockchain hoạt động ngoài hệ thống của các tổ chức tài chính. Hai môi trường này có cách ghi chép và xử lý giao dịch hoàn toàn khác nhau. Định dạng cấu trúc dữ liệu blockchain không thể được các hệ thống truyền thống đọc trực tiếp. Ngoài ra, cấu trúc dữ liệu và phương pháp diễn giải cũng khác nhau giữa các mạng khác nhau. Khi số lượng blockchain được hỗ trợ không ngừng tăng lên, phạm vi tích hợp và độ phức tạp vận hành cũng tăng theo.

Tính tương thích kỹ thuật phụ thuộc vào việc dữ liệu blockchain có thể được chuyển đổi thành định dạng mà hệ thống hiện tại có thể xử lý, cũng như liệu các giao dịch trên chuỗi có thể được tích hợp vào quy trình làm việc của tổ chức hay không. Việc phát hành, thanh toán và thanh lý phải được kết nối liền mạch giữa các hệ thống nền tảng truyền thống và các hoạt động dựa trên blockchain.

2.3 Độ tin cậy khi vận hành

Vấn đề then chốt: Cơ sở hạ tầng blockchain có thể vận hành với mức độ đáng tin cậy yêu cầu bởi các dịch vụ tài chính không?

Độ tin cậy trong vận hành là vô cùng quan trọng vì các dịch vụ tài sản số phụ thuộc vào hạ tầng hoạt động 24/7/365. Trong lĩnh vực tài chính truyền thống, thời gian vận hành cố định và bảo trì định kỳ tạo ra các cơ chế đệm tự nhiên. Tuy nhiên, trong lĩnh vực blockchain, ngay cả những sự chậm trễ hoặc gián đoạn nhẹ cũng có thể trực tiếp gây ra sự chậm trễ giao dịch và làm suy yếu niềm tin của các tổ chức.

Thách thức nằm ở chỗ, các dịch vụ dựa trên blockchain không chỉ xử lý giao dịch. Thu thập dữ liệu, xử lý giao dịch và tích hợp hệ thống diễn ra đồng thời. Sự cố ở bất kỳ thành phần nào cũng có thể ảnh hưởng đến toàn bộ dịch vụ. Trễ giao dịch, thiếu dữ liệu hoặc gián đoạn mạng đều có thể gây ra lỗi kết toán hoặc thất bại trong báo cáo.

Độ tin cậy không chỉ đề cập đến thời gian hoạt động. Nó yêu cầu đồng thời duy trì tính liên tục giao dịch, tính nhất quán dữ liệu, khả năng phản hồi sự kiện và các kiểm soát bảo mật. Cơ sở hạ tầng tài sản kỹ thuật số phải vượt xa chính kết nối, mà phải duy trì kết nối này như một dịch vụ ổn định, đạt tiêu chuẩn sản xuất.

3. Lambda256: Nền tảng trung gian tài chính thống nhất cho việc áp dụng tài sản số

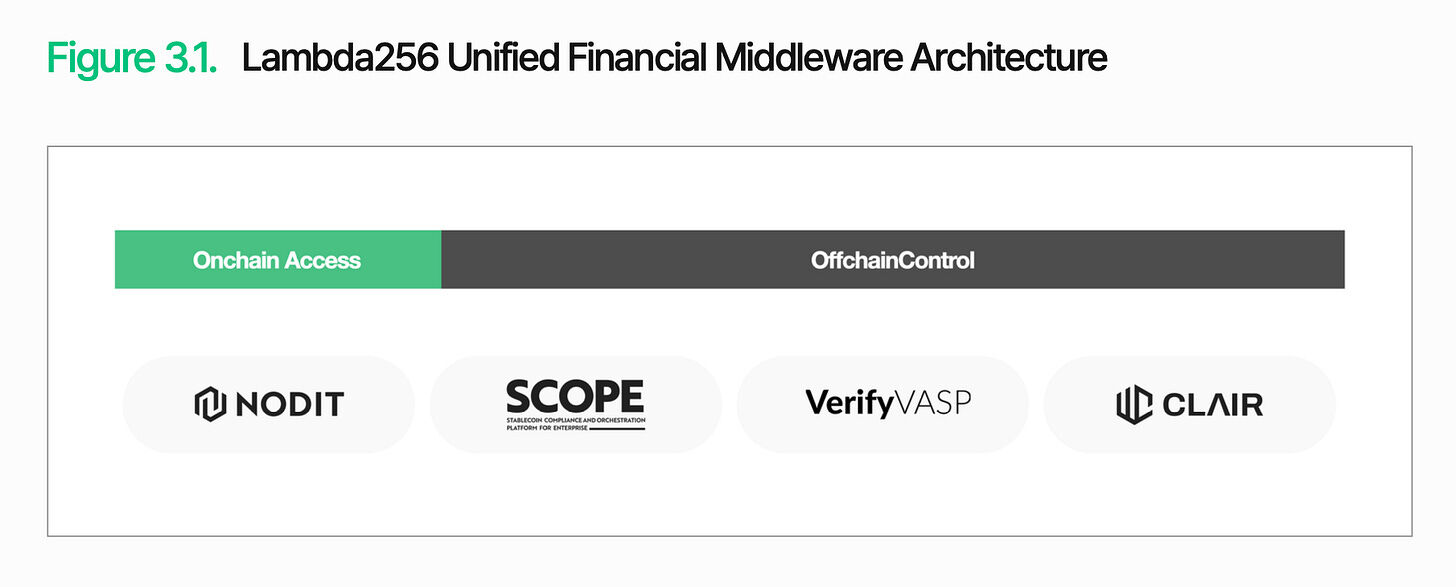

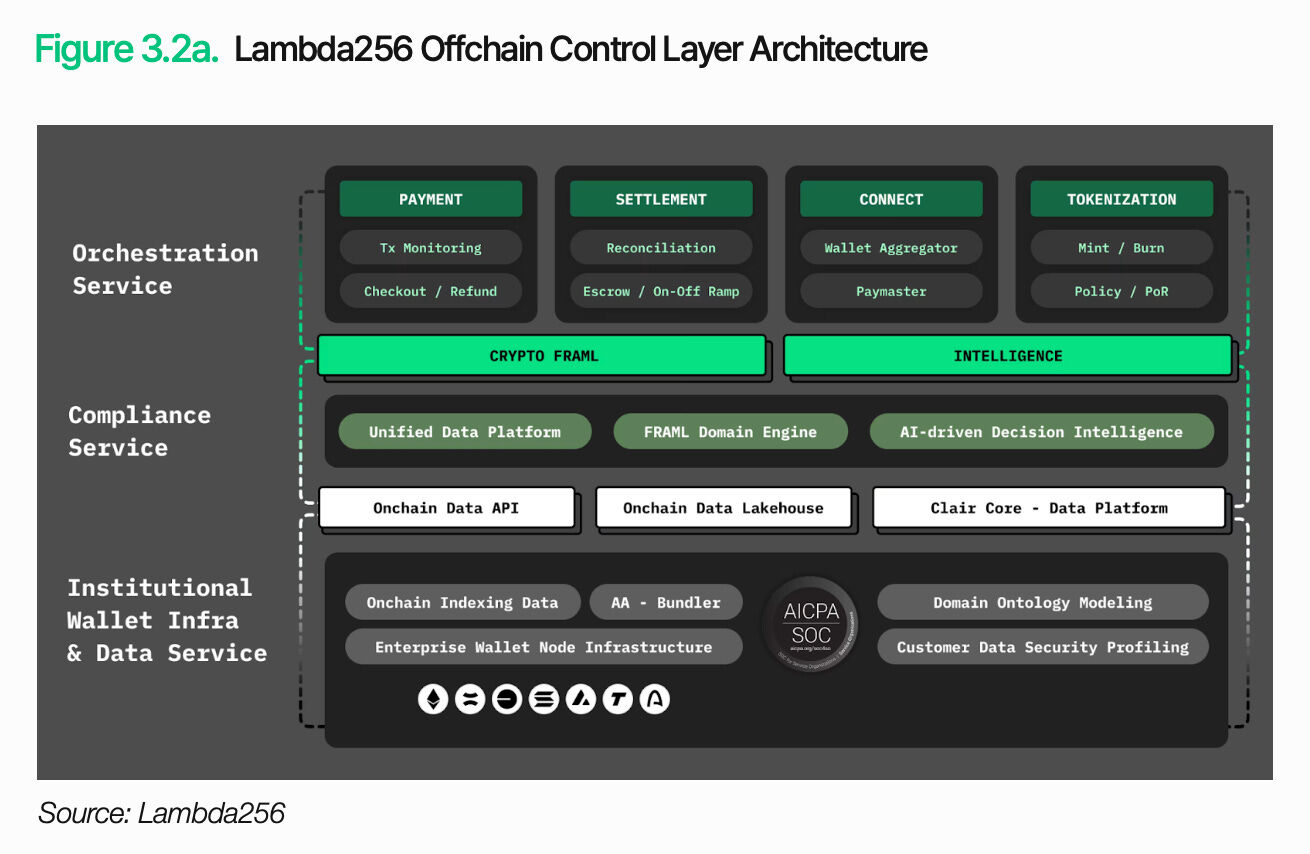

Như đã nêu trước đó, thách thức cốt lõi trong việc phổ biến tài sản số là cách xử lý và quản lý các giao dịch dựa trên blockchain trong hệ thống tài chính hiện tại. Lambda256 cung cấp một bộ middleware tài chính thống nhất cho mục đích này. Là công ty con về công nghệ blockchain thuộc Dunamu – chủ sở hữu của Upbit, Lambda256 đã xây dựng một nền tảng công nghệ thống nhất để phổ biến tài sản số, đồng thời sở hữu kinh nghiệm vận hành cơ sở hạ tầng quy mô lớn và phong phú trong các thử nghiệm khái niệm (PoC).

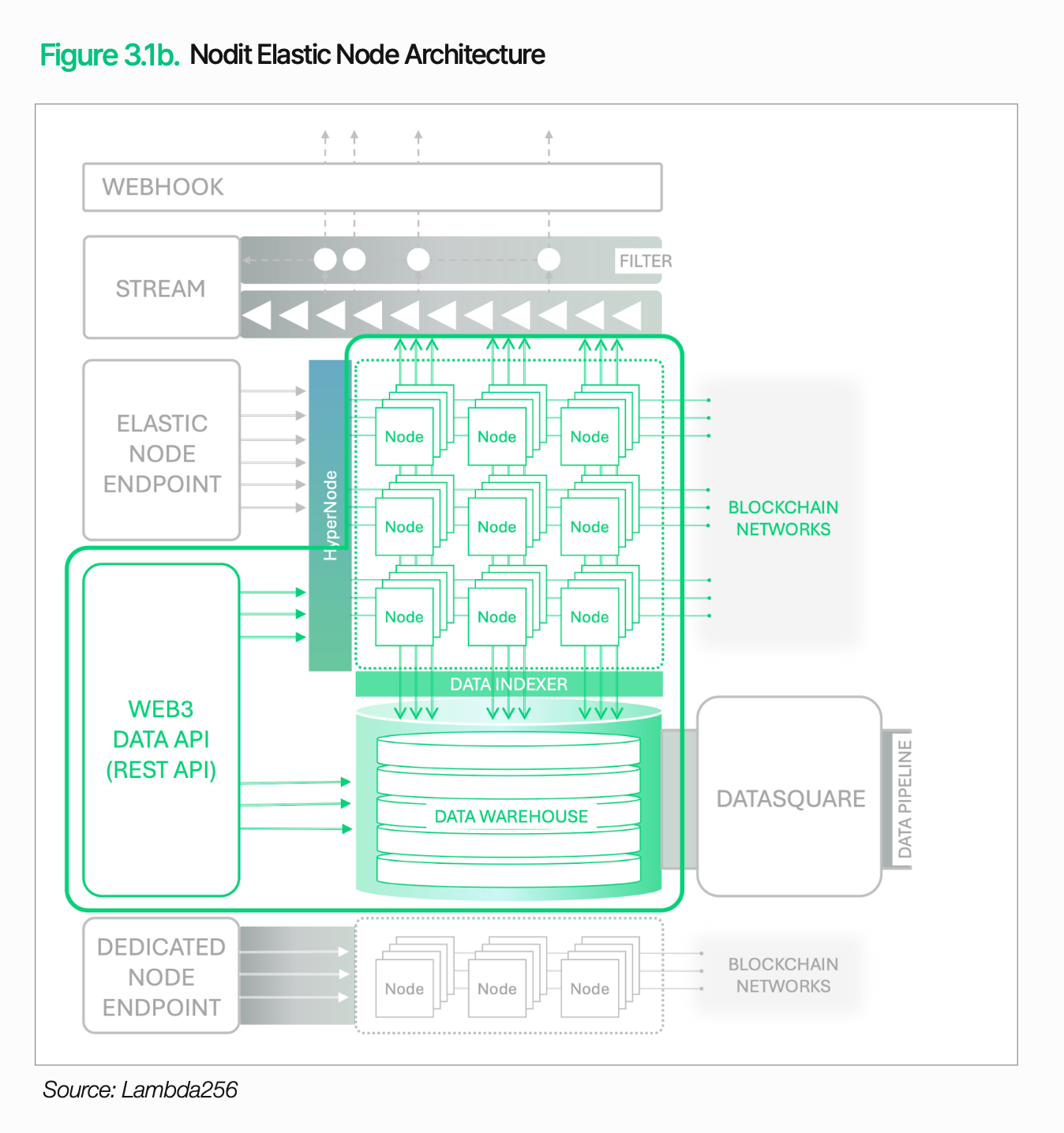

Cơ sở kỹ thuật của Lambda256 bao gồm hai lớp: lớp truy cập trên chuỗi và lớp kiểm soát ngoài chuỗi. Lớp truy cập trên chuỗi chịu trách nhiệm thu thập và xử lý dữ liệu và giao dịch từ nhiều blockchain, đồng thời chuyển đổi chúng thành định dạng mà các hệ thống hiện có có thể sử dụng. Lớp kiểm soát ngoài chuỗi chịu trách nhiệm xử lý và quản lý những dữ liệu này trong khuôn khổ hoạt động tài chính truyền thống. Hạt nhân của kiến trúc này là kết nối các giao dịch blockchain với quy trình làm việc của tổ chức. Lambda256 cung cấp các chức năng này dưới dạng middleware, giúp các tổ chức tài chính tích hợp cơ sở hạ tầng tài sản kỹ thuật số với các hệ thống hiện có, từ đó triển khai cơ sở hạ tầng tài sản kỹ thuật số. Các tổ chức tài chính có thể tận dụng lợi thế của blockchain đồng thời duy trì hoạt động và kiểm soát trong khuôn khổ hiện có, giúp giảm tải cơ sở hạ tầng và tập trung hơn vào các hoạt động cốt lõi.

3.1. Truy cập trên chuỗi

Việc truy cập trên chuỗi là nền tảng để kết nối đáng tin cậy với mạng blockchain, lấy dữ liệu cần thiết và xử lý giao dịch. Các chức năng cơ bản như kiểm tra số dư, kiểm tra trạng thái giao dịch và chuyển tài sản đều phụ thuộc vào lớp này.

Tuy nhiên, việc truy cập trên chuỗi không chỉ đơn giản là kết nối đến blockchain. Mặc dù dữ liệu trên chuỗi là công khai, nhưng cấu trúc của nó không ở dạng mà các hệ thống hiện có có thể trực tiếp đọc và sử dụng. Việc truy vấn số dư hoặc trạng thái tài sản của một ví cụ thể đòi hỏi phải truy vết các giao dịch liên quan và thu thập thông tin cần thiết. Với sự khác biệt trong cấu trúc dữ liệu giữa các mạng khác nhau, gánh nặng này càng tăng lên.

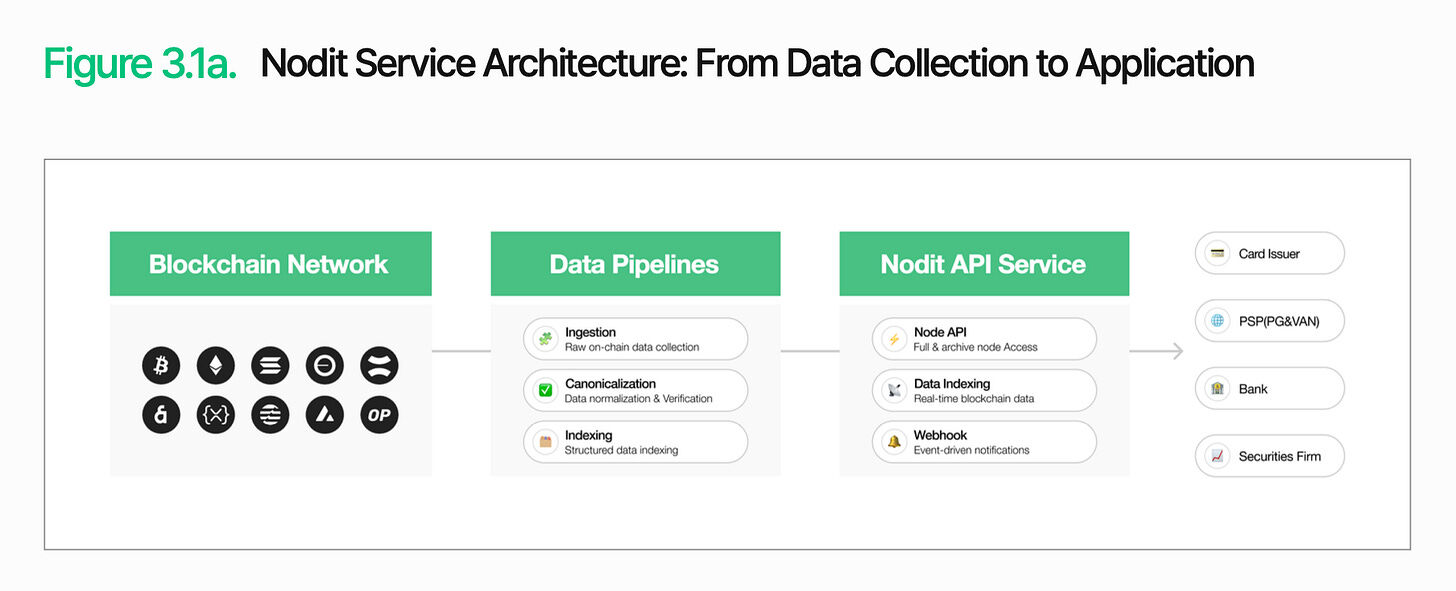

Nodit là một cơ sở hạ tầng dữ liệu blockchain cấp tổ chức, được thiết kế để giải quyết vấn đề này. Nó thu thập và xử lý dữ liệu từ nhiều mạng blockchain và cung cấp dưới định dạng có thể sử dụng ngay lập tức bởi các hệ thống hiện có. Các tổ chức tài chính có thể tận dụng dữ liệu trên chuỗi trong hệ thống của mình mà không cần chạy các nút phức tạp hay xử lý dữ liệu thô.

Xử lý độ ổn định cũng cực kỳ quan trọng. Dịch vụ tài sản số phải hoạt động liên tục; bất kỳ sự gián đoạn nào trong việc truy xuất dữ liệu hoặc xác thực giao dịch đều trực tiếp dẫn đến trễ dịch vụ và tăng chi phí vận hành.

Nodit duy trì khả năng xử lý ổn định ngay cả trong điều kiện lưu lượng cao nhờ kiến trúc nút linh hoạt (tự động mở rộng nút theo lưu lượng) và động cơ HyperNode (phân phối yêu cầu đến nhiều nút). Kết hợp với giám sát 24/7, chuyển đổi tự động khi xảy ra sự cố, hỗ trợ nút chuyên dụng và chứng nhận SOC 2 Type 2, Nodit cung cấp nền tảng truy cập đáng tin cậy cho các tổ chức tài chính.

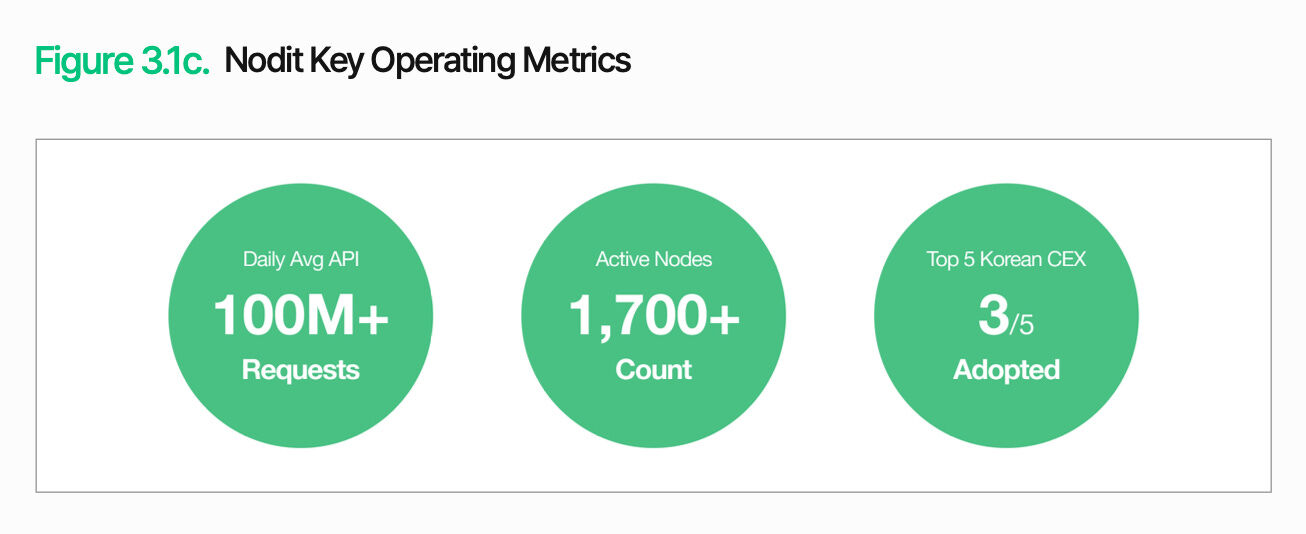

Trong số năm sàn giao dịch tài sản số hàng đầu tại Hàn Quốc, Upbit, Coinone và Korbit đều vận hành trên cơ sở hạ tầng của Nodit. Với hơn 100 triệu yêu cầu API mỗi ngày và khoảng 1.700 nút hoạt động, điều này thể hiện rõ khả năng vượt trội của Nodit trong việc xử lý lưu lượng cao và duy trì môi trường vận hành ổn định.

Chức năng của lớp truy cập chuỗi không chỉ dừng lại ở việc truy vấn dữ liệu. Dữ liệu và thông tin giao dịch thu được ở giai đoạn này tạo nền tảng chung cho các chức năng downstream, bao gồm phát hành, thanh toán, thanh lý và tuân thủ, tất cả đều hoạt động trên cùng một kiến trúc. Các tổ chức tài chính có thể từng bước mở rộng dịch vụ tài sản kỹ thuật số bằng cách tích hợp các chức năng cần thiết vào hệ thống và quy trình hiện có, mà không cần xây dựng cơ sở hạ tầng riêng biệt cho từng chức năng.

3.2. Kiểm soát ngoài chuỗi

Việc thiết lập quyền truy cập trên chuỗi không có nghĩa là dịch vụ tài sản kỹ thuật số đã hoàn tất. Cần thêm bước tích hợp kết quả và dữ liệu trạng thái giao dịch trên chuỗi vào các quy trình tài chính truyền thống. Các giao dịch blockchain phải có thể được xử lý trong các quy trình vận hành và khung kiểm soát nội bộ hiện có để phát huy vai trò dịch vụ tài chính. Kiểm soát ngoài chuỗi chính là đảm nhận vai trò này.

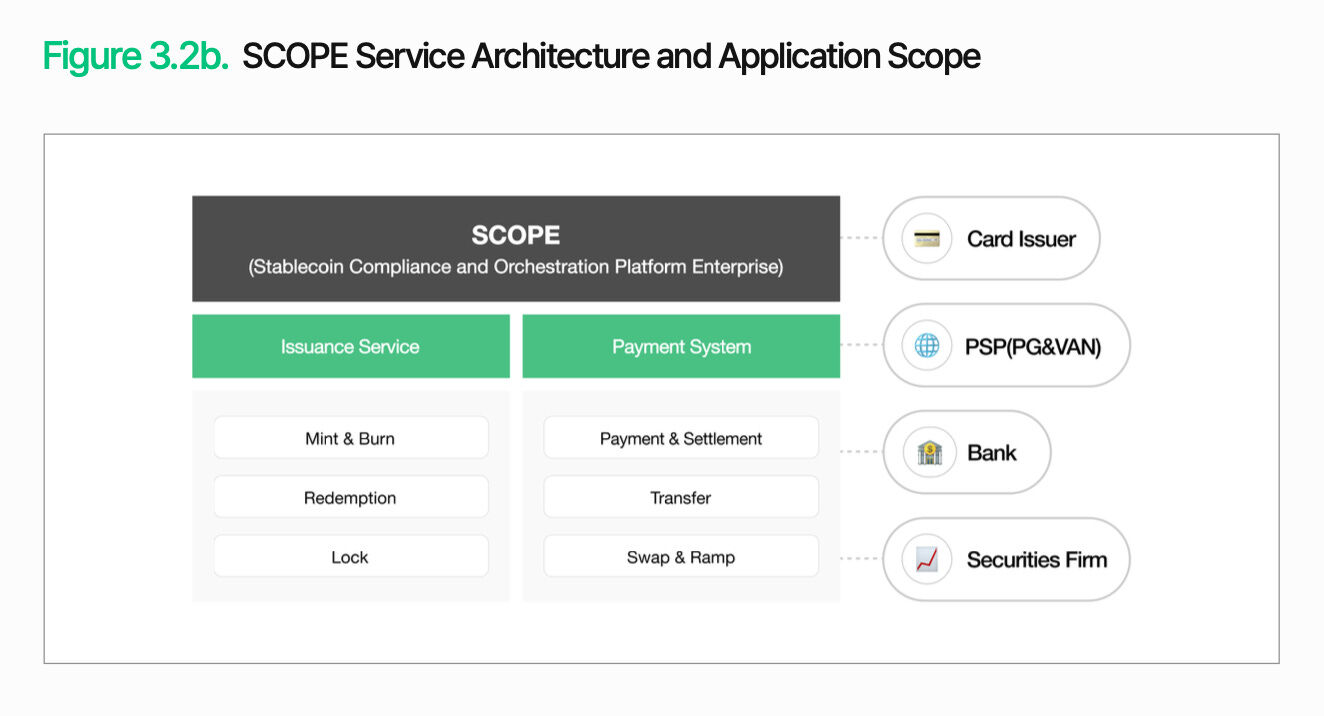

Lõi của kiểm soát ngoại tuyến là tích hợp giao dịch blockchain vào các hoạt động tài chính hiện có. SCOPE quản lý phát hành, phân phối, thanh toán và thanh lý trong một kiến trúc duy nhất, kết nối các giao dịch dựa trên blockchain với các quy trình nền tảng truyền thống. Quan trọng hơn, điều này không yêu cầu thay thế hoàn toàn các hệ thống hiện có. Các tổ chức có thể tích hợp từng chức năng cần thiết vào quy trình hiện có một cách từng bước.

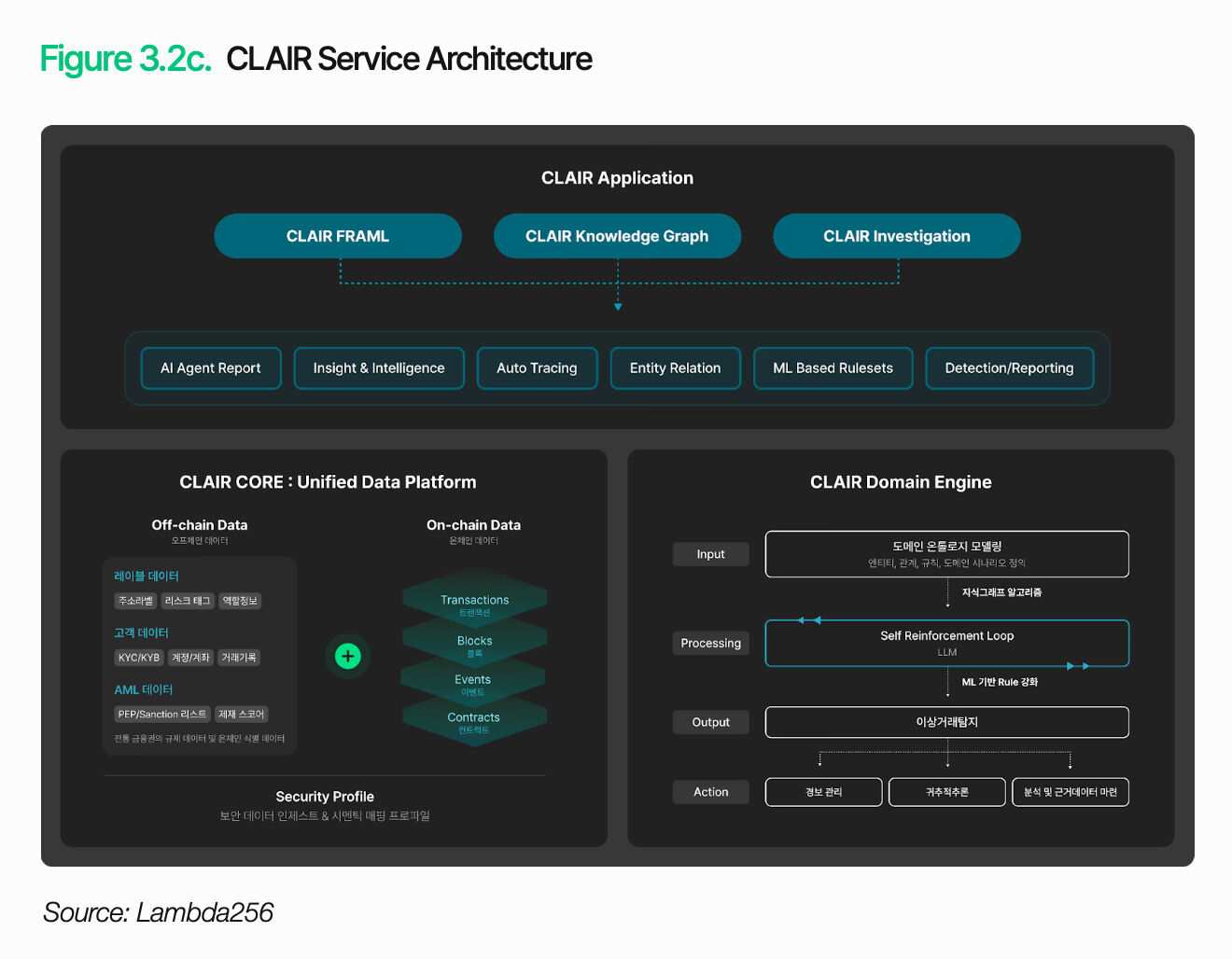

Chỉ đưa giao dịch vào vận hành là chưa đủ. Các tổ chức còn phải giải thích bối cảnh và rủi ro của từng giao dịch. CLAIR phân tích luồng tiền và nhận diện các tín hiệu rủi ro. Bằng cách ánh xạ mối quan hệ ví dựa trên đồ thị tri thức dựa trên ontology và đọc bối cảnh các mô hình giao dịch, nó cho phép theo dõi toàn bộ chuỗi giao dịch vượt ra ngoài việc phát hiện bất thường đơn thuần.

Tính năng này đã được xác minh trong thực tế. Hơn mười cơ quan thực thi pháp luật và sàn giao dịch nước ngoài đã áp dụng CLAIR như một giải pháp trắng nhãn cho công cụ phân tích của họ. Các mối quan hệ hợp tác với các nhà cung cấp giải pháp an ninh, kiểm toán và giám sát trong nước cũng đang không ngừng mở rộng.

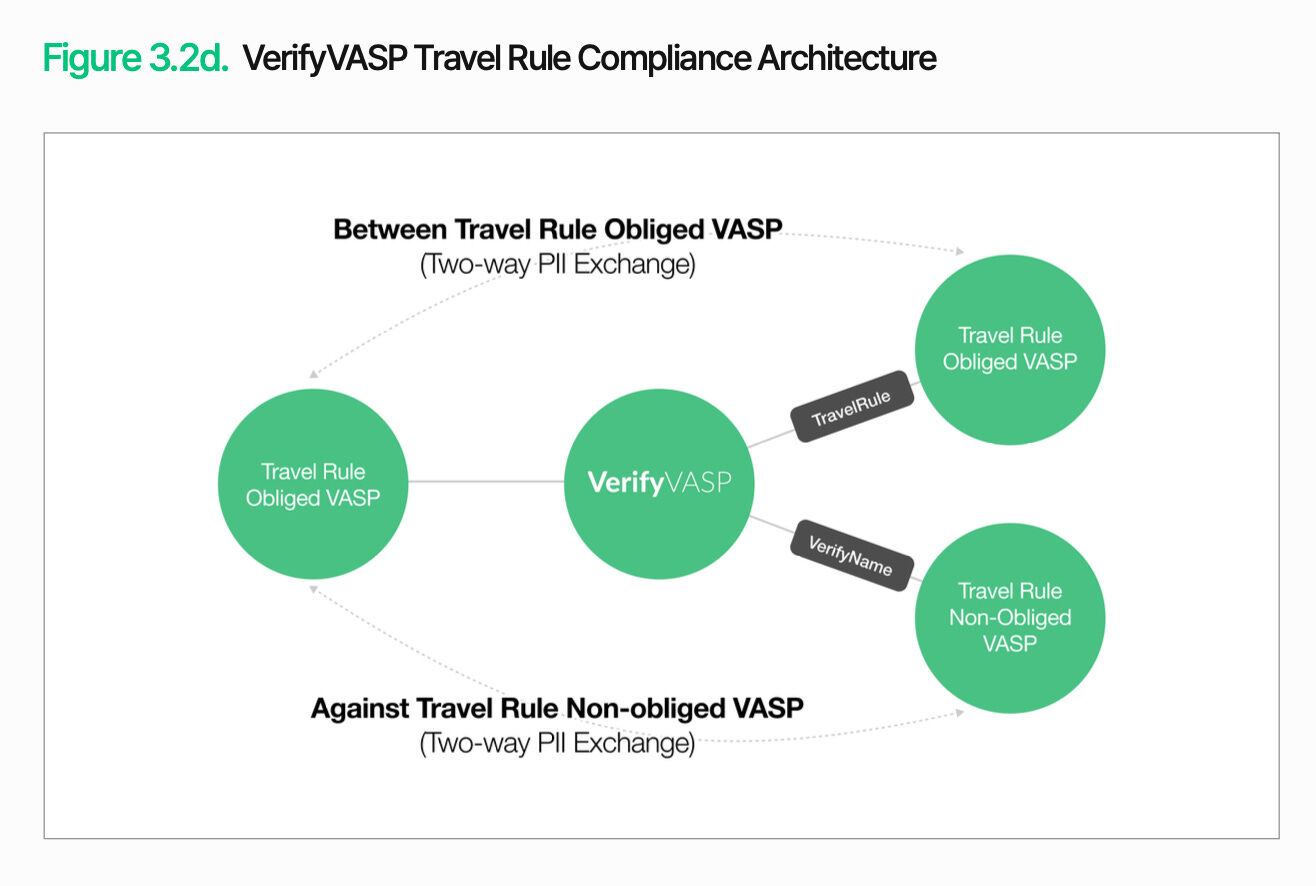

Ngoài việc giám sát giao dịch, cần thực hiện xác minh đối tác giao dịch. VerifyVASP chịu trách nhiệm xử lý chức năng này. Để quản lý các giao dịch trên chuỗi trong khuôn khổ các biện pháp kiểm soát hiện tại, các tổ chức tài chính không chỉ cần xác minh luồng vốn mà còn cần xác minh thông tin đối tác giao dịch. Điều này giúp các tổ chức quản lý rủi ro đối tác giao dịch một cách liên tục và hiệu quả, bất kể các yêu cầu quản lý cụ thể.

Lõi của việc kiểm soát ngoài chuỗi là cho phép các giao dịch trên chuỗi được quản lý trong khuôn khổ hoạt động và kiểm soát của tài chính truyền thống. Việc thực hiện giao dịch, diễn giải dòng tiền và xác thực đối tác giao dịch phải được kết nối trong một kiến trúc thống nhất, thì các dịch vụ tài sản kỹ thuật số mới thực sự phát huy vai trò của dịch vụ tài chính. Các tổ chức có thể dần tích hợp các chức năng cần thiết trên nền tảng hệ thống hiện có.

4. Các tình huống ứng dụng quan trọng của tài sản kỹ thuật số

Việc phổ biến tài sản số không tuân theo một con đường duy nhất. Các ngân hàng, công ty thẻ tín dụng và công ty chứng khoán sẽ áp dụng các cách tiếp cận khác nhau dựa trên mục tiêu kinh doanh và cấu trúc vận hành riêng của họ. Nhu cầu về cơ sở hạ tầng và mức độ ưu tiên cũng vì vậy mà khác nhau. Các chương sau sẽ phân tích các kịch bản chính theo ngành, chỉ ra những thách thức tồn tại và cách ứng phó.

4.1 Việc áp dụng thanh toán bằng stablecoin

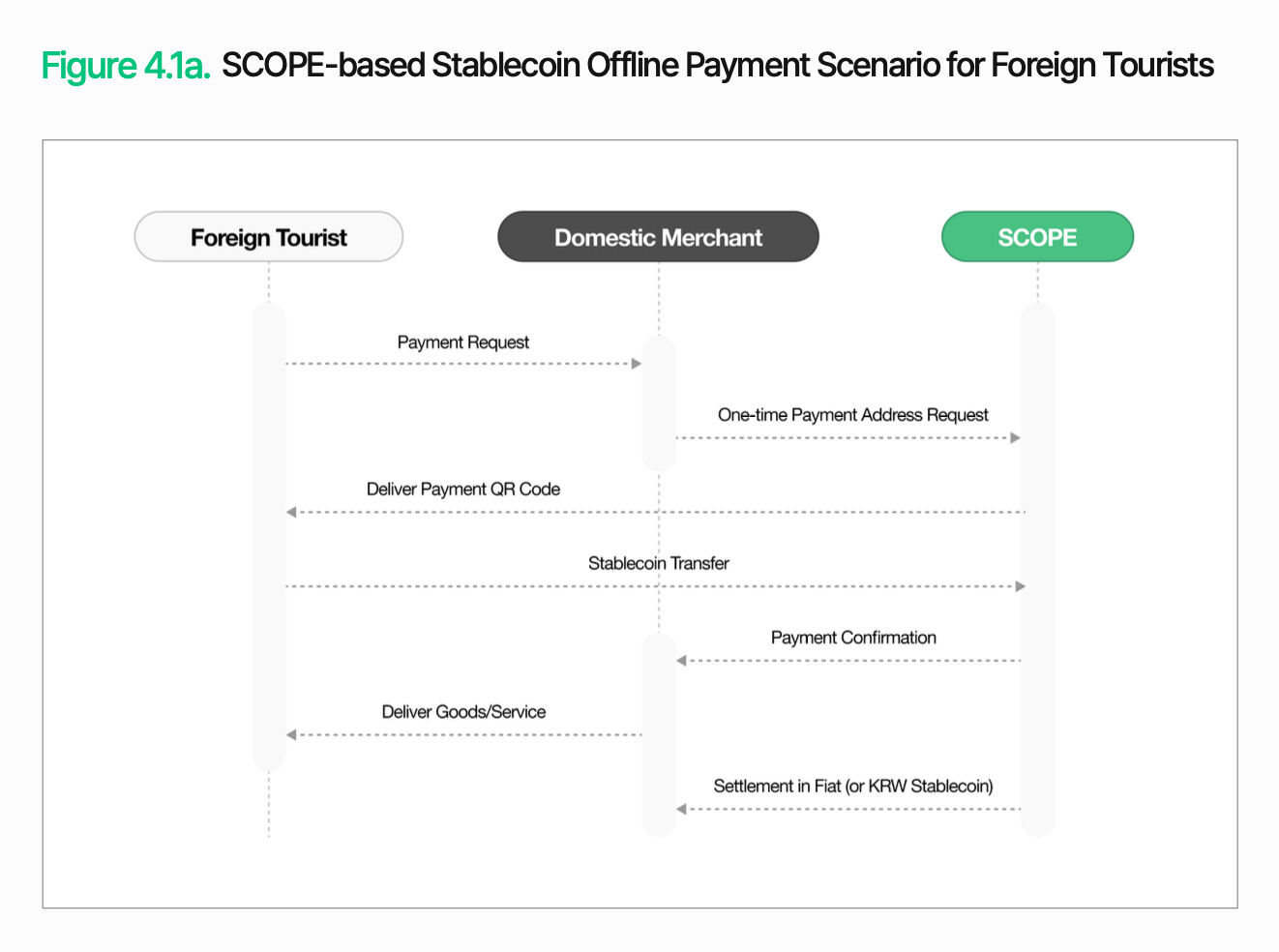

Giả sử một công ty thẻ tín dụng lớn trong nước, TigerPay, đang giới thiệu phương thức thanh toán bằng stablecoin cho du khách nước ngoài.

Do sự gia tăng du lịch nhập cảnh, những hạn chế của cơ sở hạ tầng thanh toán hiện tại ngày càng trở nên rõ rệt. Giao dịch quẹt thẻ xuyên biên giới phát sinh phí trung gian và chênh lệch tỷ giá, đồng thời thời gian thanh toán cho thương gia kéo dài. Du khách còn phải gánh chi phí đổi tiền và sự bất tiện do tỷ giá không minh bạch. Để giảm thiểu những trở ngại này, TigerPay nhằm mục đích chấp nhận thanh toán trực tiếp bằng các đồng tiền ổn định định giá bằng đô la Mỹ từ du khách, trong khi thương gia nhận thanh toán bằng won Hàn Quốc hoặc các đồng tiền ổn định được neo giá với won Hàn Quốc.

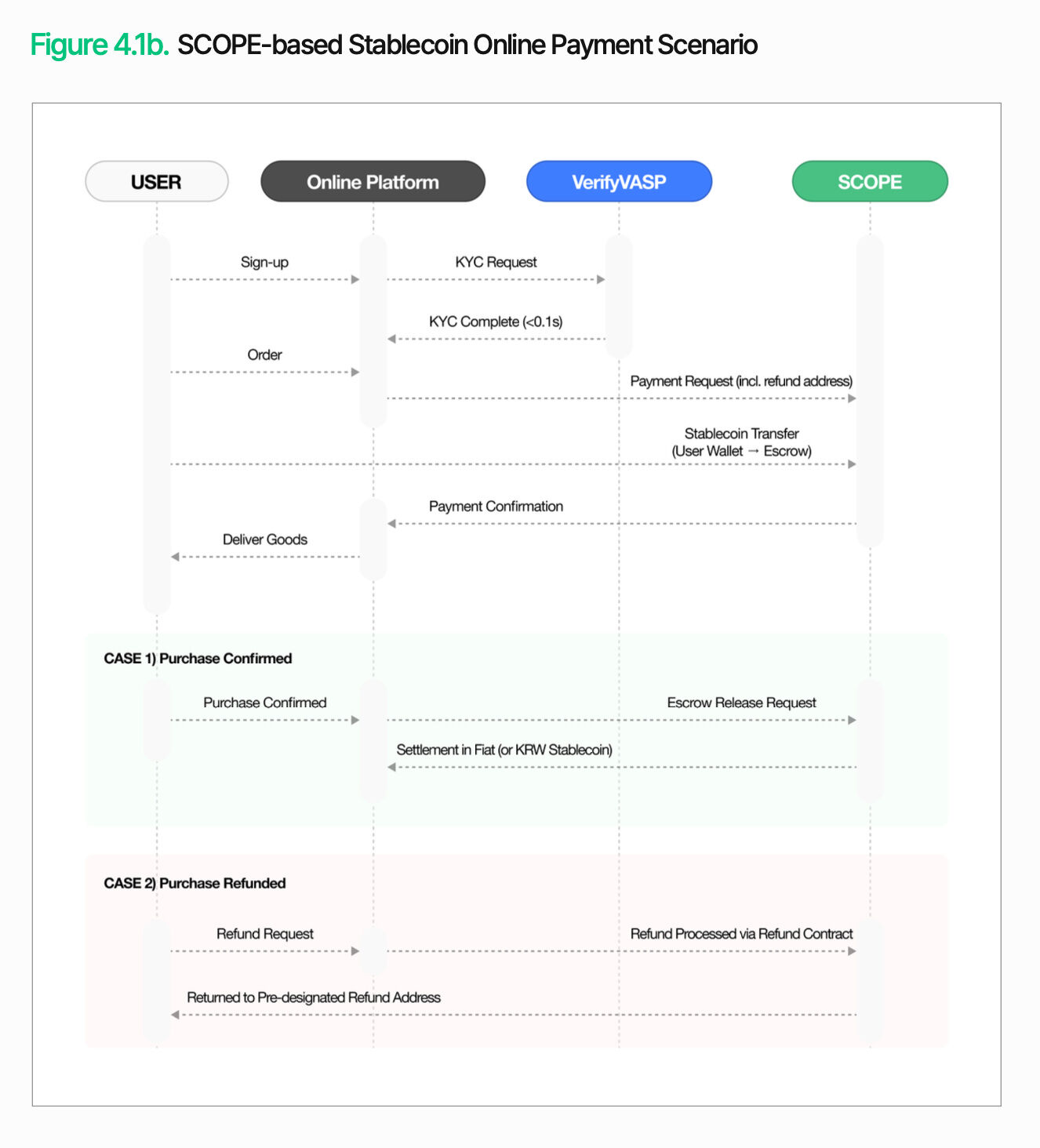

Thanh toán ngoại tuyến tương đối đơn giản. Khi doanh nghiệp trong lãnh thổ Hàn Quốc khởi tạo thanh toán, SCOPE sẽ tạo một địa chỉ thanh toán một lần và gửi dưới dạng mã QR đến du khách. Du khách gửi stablecoin từ ví đến địa chỉ này. Sau khi xác nhận, doanh nghiệp cung cấp sản phẩm hoặc dịch vụ. Sau đó, doanh nghiệp sẽ nhận thanh toán bằng tiền pháp định hoặc stablecoin Hàn Quốc. Du khách thanh toán bằng tài sản kỹ thuật số quen thuộc, trong khi doanh nghiệp tiếp tục sử dụng quy trình thanh toán hiện có.

Cấu trúc thanh toán trực tuyến khác biệt. Do việc giao hàng và khả năng hoàn tiền xảy ra giữa đơn hàng và thanh toán, tiền cần được giữ tạm thời thay vì chuyển ngay cho người bán. Khi người dùng khởi tạo thanh toán, VerifyVASP sẽ thực hiện xác minh KYC, và số tiền sẽ được gửi vào tài khoản ký quỹ của SCOPE. Một khi các điều kiện đã định trước được đáp ứng (ví dụ: xác nhận giao hàng), quy trình thanh toán sẽ được khởi động. Nếu cần hoàn tiền, số tiền sẽ được hoàn về địa chỉ hoàn tiền đã được chỉ định trước. Điều này cho phép hoàn tất thanh toán, thanh toán và hoàn tiền trong một quy trình, ngay cả đối với giao dịch trực tuyến.

4.2 Nền tảng phát hành token chứng khoán

Giả sử một công ty chứng khoán trong nước, Tiger Securities, token hóa một quỹ bất động sản thương mại.

Với sự hoàn thiện dần dần của hệ thống quản lý token chứng khoán, việc xây dựng nền tảng phát hành token chứng khoán (STO) đã trở thành một ưu tiên thực tế đối với các công ty chứng khoán. Tiger Securities dự định token hóa quỹ bất động sản thương mại hiện có của mình để thu hút thêm nhiều nhà đầu tư nhỏ tham gia. Trong cấu trúc hiện tại, ngưỡng đầu tư tối thiểu cao, thời gian hoàn vốn kéo dài và quy trình chuyển nhượng cổ phần giữa các nhà đầu tư phức tạp. Việc token hóa sẽ thay đổi tình trạng này, cho phép phát hành các token có mệnh giá nhỏ hơn và thực hiện giao dịch linh hoạt hơn.

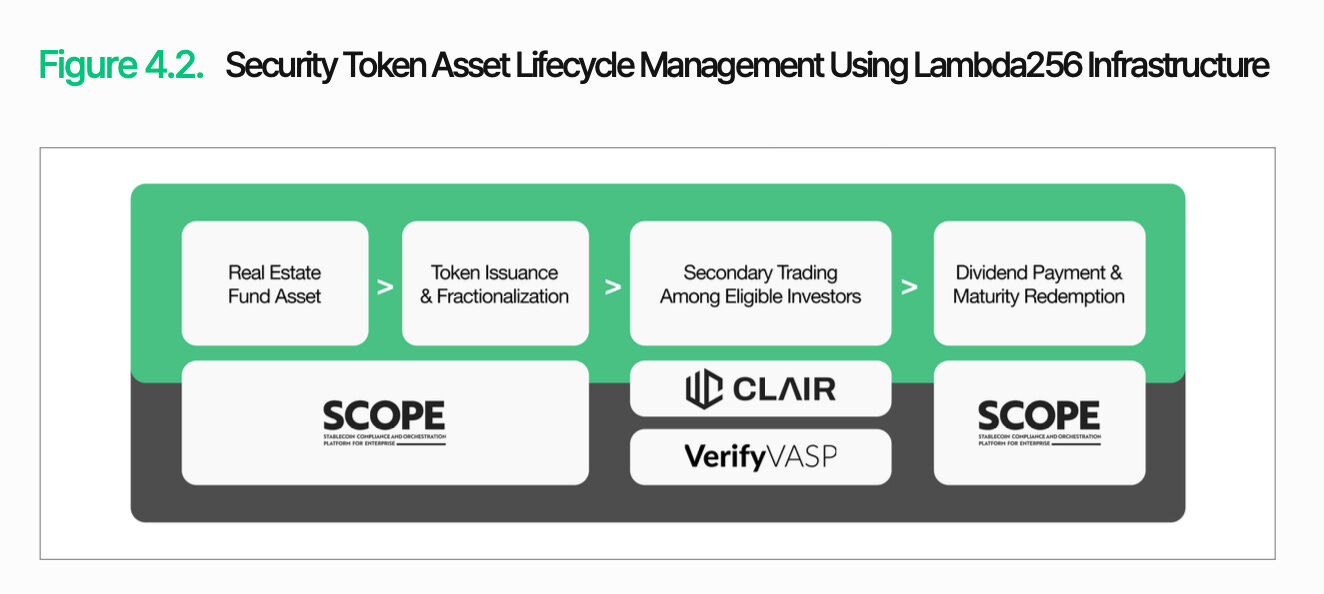

Thách thức cốt lõi không nằm ở việc phát hành chính thức, mà ở việc quản lý sau phát hành. Các token chứng khoán được phân loại là chứng khoán, do đó cần kiểm soát liên tục suốt vòng đời của chúng đối với quyền sở hữu, điều kiện giao dịch và hạn chế chuyển nhượng. SCOPE cung cấp nền tảng cho việc quản lý vòng đời này. Nó xây dựng các chức năng như phát hành, quản lý nguồn cung, hoàn trả, tiêu hủy và hạn chế chuyển nhượng dưới dạng các mô-đun. Ngoài ra, có thể cấu hình các chiến lược như hạn chế nhà đầu tư dựa trên danh sách trắng và hạn chế chuyển nhượng trong thời gian khóa.

Để biến kiến trúc này thành một dịch vụ có thể vận hành, việc tích hợp dữ liệu và phản hồi tuân thủ cũng phải được triển khai. Nodit đồng bộ hóa dữ liệu trên chuỗi như số dư token, lịch sử cổ tức và lịch sử giao dịch với hệ thống chứng khoán hiện có theo thời gian thực. CLAIR theo dõi luồng tiền và giám sát các giao dịch bất thường. VerifyVASP xử lý KYC nhà đầu tư và xác thực danh tính đối tác giao dịch. Trong giai đoạn cổ tức và hoàn vốn, tính năng thanh toán hàng loạt của SCOPE cho phép phân phối vốn hiệu quả đến các nhà đầu tư.

Kiến trúc này không giới hạn ở một sản phẩm duy nhất. Dù tài sản được token hóa là trái phiếu, cổ phần tư nhân hay hàng hóa, cơ sở hạ tầng để phát hành, quản lý và tuân thủ quy định đều giống nhau. Nền tảng mà Tiger Securities xây dựng không phải là hệ thống một lần dành cho một sản phẩm, mà là một kiến trúc có thể mở rộng, hỗ trợ nhiều loại token chứng khoán.

5. Kết luận

Sự chuyển đổi đã bắt đầu. Hiện nay, khoảng cách trong cơ sở hạ tầng tài sản số không còn nằm ở việc công nghệ blockchain đã được áp dụng hay chưa, mà ở chỗ các giao dịch dựa trên blockchain có thể thực sự tích hợp vào hoạt động và quản lý của hệ thống tài chính hiện hữu hay không. Những thách thức mà các tổ chức tài chính đối mặt cuối cùng có thể quy về ba khía cạnh: tuân thủ quy định, tương thích công nghệ và độ tin cậy vận hành.

Lambda256 cung cấp giải pháp middleware tài chính thống nhất để đối phó với những thách thức này. Nodit cung cấp dữ liệu blockchain ở định dạng có thể sử dụng bởi các hệ thống hiện có. SCOPE kết nối việc phát hành, chuyển nhượng và thanh toán tài sản. CLAIR và VerifyVASP bổ sung kiểm soát và phản hồi giám sát thông qua phân tích luồng giao dịch và xác thực đối tác giao dịch. Ý nghĩa của kiến trúc này không nằm ở việc liệt kê các chức năng riêng lẻ, mà ở việc giúp các tổ chức tài chính tích hợp dần các chức năng tài sản kỹ thuật số vào quy trình làm việc hiện có.

Khung này không phải là giải pháp cuối cùng cho cơ sở hạ tầng tài sản kỹ thuật số. Với sự phát triển nhanh chóng của quy định và thị trường, sự phối hợp quy định, tích hợp hệ thống và độ tin cậy vận hành phải được hoàn thiện và xác minh thông qua ứng dụng thực tế. Tuy nhiên, sự hợp tác với các tổ chức như Hiệp hội Tài chính Tín dụng Hàn Quốc và Cơ quan Ký quỹ Chứng khoán Hàn Quốc cho thấy phương pháp này không chỉ là lý thuyết, mà đang được xem xét và thử nghiệm trong môi trường tài chính thực tế.

Ultimately, the gap in digital asset infrastructure does not depend on who adopts new technologies first, but on who can design them into operable structures within the existing financial system and achieve a stable transition.