Tác giả: Max.s

Trong bối cảnh tình hình địa chính trị Trung Đông xấu đi nhanh chóng, xung đột giữa Mỹ, Israel và Iran đang đẩy thị trường hàng hóa toàn cầu đến một ngưỡng biến động mới. Trong bối cảnh vĩ mô này, một hiện tượng trước đây chủ yếu chỉ tồn tại trong các câu chuyện gốc của tiền mã hóa đang trở thành sự thật: các sàn giao dịch phi tập trung (DEX) đang nắm quyền định giá rủi ro đuôi và sự cố đối với hàng hóa truyền thống.

Tính đến ngày 11 tháng 3, khối lượng giao dịch của hợp đồng hoán đổi dầu thô WTI (WTI-USDT) trên nền tảng trao đổi phái sinh phi tập trung Hyperliquid, được xây dựng trên kiến trúc chuỗi ứng dụng, đã vượt quá 1,3 tỷ USD (khối lượng giao dịch trong 72 giờ vượt quá 4,5 tỷ USD, vị thế mở dao động từ 169 triệu đến 183 triệu USD). Con số này không chỉ giúp nó vươn lên trở thành sản phẩm giao dịch lớn thứ hai trên nền tảng này, sau Bitcoin, mà còn đánh dấu sự mở rộng thực sự của ranh giới tài chính mã hóa. Các báo cáo dày đặc từ các tổ chức như InvestingNews, The Block và CoinMarketCap xác nhận hiện tượng tràn ngập thanh khoản này không phải là sự thổi phồng ngẫu nhiên, mà là kết quả tất yếu của dòng vốn toàn cầu tìm kiếm “nơi trú ẩn an toàn 24/7” trong bối cảnh biến động địa chính trị cực đoan.

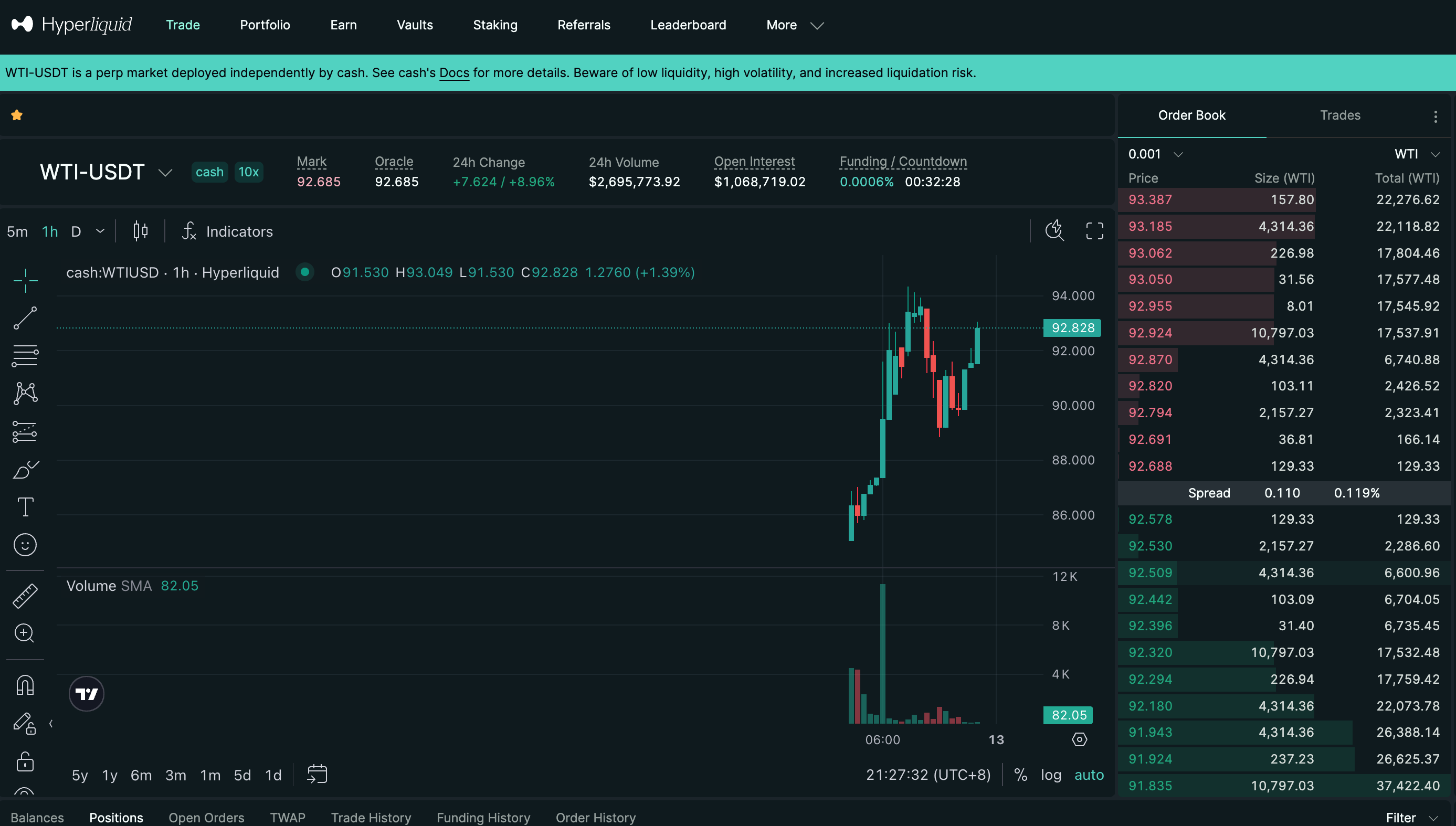

Từ bản chụp dữ liệu của giao diện giao dịch, chúng ta có thể thấy rõ mức độ căng thẳng của cuộc cạnh tranh vốn: Giá đánh dấu (Mark Price) của WTI-USDT đã tăng mạnh lên 94,351 USD trong thời gian ngắn, đạt mức tăng 9,99% trong 24 giờ. Những nến xanh liên tiếp vọt lên trên biểu đồ K-line, đi kèm với khối lượng giao dịch tăng đột biến, đã tái hiện hoàn hảo hiện tượng mua vào hoảng loạn trên thị trường năng lượng truyền thống khi đối mặt với mối đe dọa chiến tranh.

Tuy nhiên, điều đáng để chúng ta suy ngẫm hơn là: khi dầu mỏ – loại tài sản thực thể truyền thống nhất – được giao dịch quy mô lớn dưới dạng hợp đồng hoán đổi trên DEX bản địa blockchain, thì đằng sau điều này ẩn giấu sự chuyển giao quyền định giá như thế nào?

Logic vận hành của thị trường hàng hóa truyền thống (như CME hoặc NYMEX) dựa trên thời gian giao dịch cố định, giới hạn biên độ tăng giảm (cơ chế treo) và quyền truy cập thanh toán nghiêm ngặt. Cấu trúc này có thể kiểm soát rủi ro hiệu quả trong các giai đoạn vận hành ổn định, nhưng trong các sự kiện “thiên nga đen” đột xuất, nó thường trở thành “đập ngăn dòng” gây tắc nghẽn thanh khoản.

Sự leo thang của xung đột địa chính trị thường không tuân theo lịch làm việc của Phố Wall. Khi các cuộc tấn công xảy ra vào cuối tuần hoặc thời gian nghỉ của thị trường truyền thống, các quỹ phòng hộ vĩ mô toàn cầu, các nhà thương mại năng lượng xuyên quốc gia và vốn đầu cơ sẽ ngay lập tức đối mặt với rủi ro phơi bày lớn, nhưng không thể tìm được đối tác giao dịch trong hệ thống tài chính truyền thống.

Lúc này, thị trường tiền mã hóa hoạt động 24/7, không cần phép và có hiệu suất thực thi cực cao, tự nhiên trở thành “giải pháp thay thế toàn thời gian” để đáp ứng nhu cầu phòng vệ và đầu cơ này. Sự xuất hiện của các DEX danh sách đặt hàng hiệu năng cao như Hyperliquid đã lấp đầy khoảng trống hạ tầng này. Khác với các AMM đầu tiên dựa trên mạng chính Ethereum, Hyperliquid dựa trên chuỗi ứng dụng L1 tùy chỉnh, mang lại trải nghiệm giao dịch với độ trễ dưới một giây và không mất phí gas, giao diện người dùng của nó với mức độ chuyên nghiệp (bao gồm biểu đồ độ sâu, tỷ lệ tài trợ, lệnh giới hạn và lệnh chốt lời/cắt lỗ) đã tương đương với các sàn giao dịch tập trung, thậm chí tiến gần đến các thiết bị giao dịch tài chính truyền thống.

Khối lượng giao dịch hàng ngày 13 tỷ USD không chỉ là một con số, mà là vốn thực tế đang bỏ phiếu bằng hành động. Nó chứng minh rằng cơ sở hạ tầng thị trường tiền mã hóa đã đủ trưởng thành để tiếp nhận dòng thanh khoản macro ở quy mô hàng chục tỷ USD. Dưới chủ đề macro cổ xưa nhất “chiến tranh và dầu mỏ”, tiền mã hóa cung cấp một kênh thoát thanh khoản hoàn toàn mới.

Để khám phá ý nghĩa sâu xa của hiện tượng này, phải đối mặt trực tiếp với một mệnh đề cốt lõi: sự chuyển giao quyền định giá.

Trong bối cảnh truyền thống, định giá phái sinh phụ thuộc vào thị trường spot. Các tài sản tổng hợp trên DEX thường sử dụng oracle để lấy giá tài sản ngoài chuỗi làm giá chỉ số, từ đó neo giá trị. Tuy nhiên, trong điều kiện thị trường cực đoan và thị trường truyền thống đóng cửa, một cơ chế博弈 định lượng kỳ diệu bắt đầu hoạt động.

Khi thị trường dầu truyền thống đóng cửa, giá spot do oracle truyền về đang ở trạng thái đình trệ (được hiển thị là 92.828), nhưng giá đánh dấu (Mark Price, được hiển thị là 92.685) trên chuỗi lại liên tục tăng lên do sức mua. Lúc này, giá WTI-USDT không còn do các nhà giao dịch spot tại New York quyết định, mà được điều chỉnh bởi mối quan hệ cung cầu thuần túy trên chuỗi.

Khi giá ghi nhận trên chuỗi lệch khỏi giá oracle đình trệ, hợp đồng thông minh sẽ tự động điều chỉnh phí vốn. Những người mua dài hạn phải trả phí rất cao cho những người bán ngắn hạn. Đối với các nhà giao dịch lượng hóa arbitrage, nếu họ nhận định rằng sau khi mở cửa, giá dầu trên thị trường truyền thống tăng không bằng mức phí trên chuỗi, đây sẽ là cơ hội arbitrage bán ngắn tuyệt vời; ngược lại, nếu tình hình địa chính trị trở nên cực kỳ xấu đi, những người mua dài hạn sẵn sàng trả phí vốn cao để nhanh chóng thiết lập vị thế mua dài.

Trong quá trình này, DEX thực sự thay thế CME, trở thành trung tâm định giá dầu thô WTI duy nhất và hiệu quả toàn cầu trong thời gian đóng cửa. Độ sâu của sổ lệnh trên chuỗi, tỷ lệ dài/ngắn và xu hướng giá đánh dấu đã tạo thành “hướng dẫn trước” chân thực nhất trước khi thị trường truyền thống mở cửa vào thứ Hai.

Sự vận hành hiệu quả của cơ chế này đánh dấu sự trỗi dậy của quyền định giá phi tập trung. Trước đây, thị trường tiền mã hóa chỉ tiếp nhận thụ động mức giá của các tài sản thế giới thực (RWA); hiện tại, trong các khung thời gian cụ thể và dưới nhu cầu thanh khoản cực đoan, thị trường tiền mã hóa đang ngược lại định giá cho các tài sản thế giới thực. Đây là một bước chuyển biến chất lượng từ “ánh xạ thụ động” sang “làm thị trường chủ động”.

Trong những năm gần đây, “token hóa mọi thứ” đã trở thành một trong những câu chuyện lớn nhất trong ngành tiền mã hóa. Tuy nhiên, trong chu kỳ trước, các ứng dụng thực tế chính của RWA bị giới hạn ở các stablecoin sinh lời và trái phiếu Mỹ được token hóa (như MakerDAO, Ondo Finance). Những tài sản này có đặc điểm là biến động thấp, tuân thủ nghiêm ngặt, về bản chất là mang lợi suất từ tài chính truyền thống lên chuỗi, thuộc loại “RWA tĩnh”.

Sự bùng nổ của hợp đồng hoán đổi WTI trên Hyperliquid đã mở ra下半场 của câu chuyện RWA: giao dịch phái sinh phi tập trung cho tài sản rủi ro tần suất cao (RWA động).

Thị trường đã không còn tập trung vào việc đăng ký dầu thô vật lý trong một thùng trên blockchain—một quy trình rườm rà và thiếu thanh khoản—mà thay vào đó, bỏ qua việc xác minh quyền sở hữu hàng hóa thực tế, và tái tạo rủi ro hàng hóa trên chuỗi thông qua hợp đồng thông minh, oracle và hệ thống ký quỹ.

Đối với các nhà giao dịch tài chính chuyên nghiệp, việc tôi mua hợp đồng tương lai WTI về bản chất là mua dòng tiền sinh ra từ việc giá dầu tăng, chứ không phải muốn nhận được vài trăm thùng dầu vào ngày giao hàng. Nếu vậy, nếu một chuỗi ứng dụng phi tập trung có thể cung cấp đủ thanh khoản sâu, mức trượt giá cực thấp (trong hình ước tính trượt giá 0%) và bảo mật tự lưu ký phi tập trung, thì việc giao dịch WTI tổng hợp trên chuỗi về mặt tài chính đã không khác gì so với giao dịch hợp đồng tương lai WTI trên CME.

Quan trọng hơn, mô hình này đã phá vỡ các rào cản về địa lý và quyền tiếp cận. Dù là nhà giao dịch tổ chức ở Phố Wall hay các định lượng độc lập ở các thị trường mới nổi, đều có thể chia sẻ cùng một hồ thanh khoản không có trở ngại và không giới hạn. Tính phổ cập và hiệu quả này chứng minh rằng giá trị thực tiễn của RWA đã hoàn toàn vượt qua giai đoạn chỉ là câu chuyện thuần túy gốc crypto, bước vào vùng nước sâu của tài chính vĩ mô.

Cuộc chiến giá dầu do khủng hoảng địa chính trị gây ra vào năm 2026 đã vô tình trở thành một bài kiểm tra áp lực mang tính lịch sử đối với cơ sở hạ tầng tài chính phi tập trung. Khối lượng giao dịch 1,3 tỷ USD trên Hyperliquid không chỉ là một con số giao dịch ấn tượng, mà còn là tín hiệu tập hợp cho tài chính mã hóa tiến vào hệ thống định giá vĩ mô toàn cầu.

Cuộc chơi cổ xưa giữa chiến tranh và dầu mỏ đã tìm thấy một sân khấu tiến hóa mới trong mã blockchain và hợp đồng thông minh. Khi những ông lớn tài chính truyền thống quay trở lại bàn làm việc vào sáng thứ Hai, họ có thể sẽ ngạc nhiên khi phát hiện rằng lửa chiến tranh cuối tuần không chỉ thay đổi bản đồ thế giới, mà còn vô hình tái cấu trúc bản đồ giao dịch tài chính toàn cầu. Thị trường tiền mã hóa không còn là sân chơi của những tín đồ công nghệ, mà đang trở thành một “động cơ dự phòng 24/7” chắc chắn để định giá rủi ro toàn cầu.