Tác giả bài viết: Prathik Desai

Bài dịch: Block unicorn

Bạn nhìn lại càng xa, thì càng có khả năng nhìn về tương lai xa hơn.” — Winston Churchill

Hiện trạng của Kho tài sản kỹ thuật số (DAT) hiện nay có nhiều điểm tương đồng đáng kinh ngạc với các quỹ đầu tư đóng của Mỹ vào những năm 1920. Người ta mua cổ phần của các quỹ đầu tư đóng, sau đó các quỹ này mua cổ phiếu trên thị trường công khai. Nhà đầu tư gián tiếp đạt được lợi nhuận beta từ những cổ phiếu này và phải trả một khoản phụ phí. Phụ phí đầu cơ của các quỹ này từng đạt tới 30% so với giá trị tài sản ròng (NAV), cho đến khi bong bóng thị trường chứng khoán năm 1929 biến phụ phí thành chiết khấu. Nhà đầu tư cuối cùng đã nhận ra một cách đau đớn rằng cách đầu tư này không mang lại lợi ích.

Khi tôi đọc đoạn này, tôi cảm thấy quen thuộc, giống như mọi thứ chúng tôi đã thấy trong hệ sinh thái DAT trong những tháng qua. Rất khó để không nhìn thấy những điểm tương đồng.

Các DAT dựa trên Bitcoin (ví dụ: Strategy) cung cấp lợi nhuận đòn bẩy được liên kết với giá BTC. Nhà đầu tư đã trả một khoản phụ phí cho điều này. Khi giá tiền điện tử tăng, hiệu ứng bánh xe này phát huy tác dụng; nhưng khi thị trường sụp đổ, hiệu ứng này cũng tan biến. Khả năng DAT hoạt động bền vững trong chu kỳ thị trường phụ thuộc vào việc giá trị của nó được liên kết với tài sản cơ sở nào. Hầu hết các quỹ tiền điện tử xung quanh BTC và ETH đều là các vị thế đòn bẩy dự đoán giá tăng của tiền điện tử cơ sở.

Nhưng nếu giá token có mối quan hệ chặt chẽ với thu nhập do hệ sinh thái của nó tạo ra? Nếu nó gần như không có mối liên hệ nào với sự không chắc chắn? Tốt hơn nữa, nếu nó có mối tương quan âm với hiệu suất của các loại tài sản khác trong các giai đoạn bất ổn vĩ mô?

Trong phân tích chuyên sâu hôm nay, tôi sẽ lấy một công ty chiến lược tài sản số (DAT) dựa trên HYPE làm ví dụ để thảo luận tại sao việc lựa chọn tài sản của DAT lại quyết định tính bền vững của chiến lược tài sản số của nó.

Chuyến hành trình DAT của Hyperliquid Strategies (ticker: PURR) bắt đầu với việc thành lập và nắm giữ công ty mua lại mục đích đặc biệt (SPAC) có tên Rorschach LLC. Sau đó, công ty này thực hiện giao dịch sáp nhập ngược với Sonnet BioTherapeutics — một công ty công nghệ sinh học niêm yết trên Nasdaq, lúc đó đang gặp khó khăn, với thuốc chống ung thư chủ lực của họ đã nhiều năm tìm kiếm đối tác thương mại.

Đây là chiến lược tương tự như Twenty One Capital đã sử dụng cho dự án BTC trước đây, khi BTC được hỗ trợ bởi Tether, Cantor Fitzgerald và SoftBank.

PURR ban đầu sở hữu 12,6 triệu HYPE, trị giá 583 triệu USD, và 305 triệu USD tiền mặt. Đầu năm nay, công ty đã chi 129,5 triệu USD để mua thêm 5 triệu HYPE.

Nhưng tại sao Chiến lược Hyperliquid lại có thể mang lại kết quả tốt hơn so với DAT trước đây?

Các hũ khác nhau

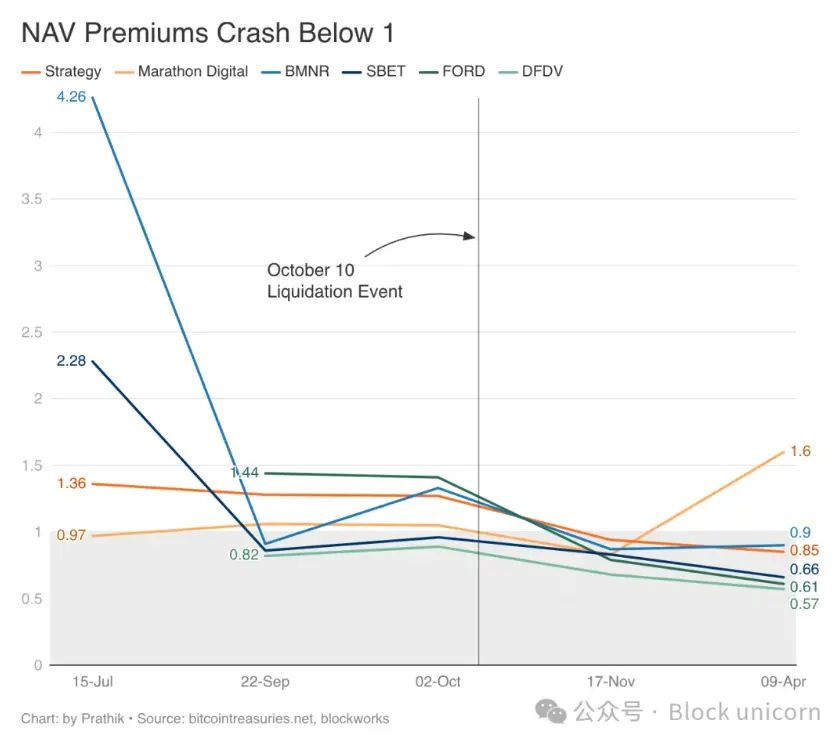

Trong làn sóng DAT đầu tiên, chính hình thức đóng gói đã là một sự đổi mới. Các công ty có thể chuyển BTC thành ETH, hoặc ETH thành SOL, và mô hình này hoạt động rất tốt. Điều này là do hiệu ứng bánh xe của nó được xây dựng xung quanh mức giá cao hơn giá trị tài sản ròng (NAV). Việc tài sản cơ sở là gì không quan trọng. Chỉ cần các cổ phần DAT được giao dịch với mức giá cao hơn, nhà đầu tư sẽ mua vào, kỳ vọng thu được lợi nhuận cao hơn từ việc tăng giá của token.

Tuy nhiên, khi thị trường khó phục hồi từ đợt thanh lý lớn nhất trong ngày của ngành tiền điện tử, cú đặt cược này đã đảo ngược.

Mặc dù thanh lý xảy ra đột ngột và ngay sau khi Tổng thống Hoa Kỳ Donald Trump đe dọa áp dụng mức thuế quan thương mại mới đối với Trung Quốc, nhưng tình cảnh của DAT không hề bất ngờ.

Vài tháng trước khi sự kiện thanh lý xảy ra, chúng tôi đã từng viết bài chỉ ra rủi ro trong mô hình DAT của Strategy, nhà dẫn đầu trong chiến lược kho比特币:

Chiến lược này hoạt động tốt trong giai đoạn thị trường tăng giá của bitcoin, vì lúc này lợi nhuận vốn có lợi để mua thêm bitcoin, đồng thời sự gia tăng vốn hóa thị trường cũng thúc đẩy doanh thu báo cáo tăng mạnh. Tuy nhiên, tính bền vững của mô hình này phụ thuộc vào khả năng tiếp cận thị trường liên tục và sự tăng giá của giá bitcoin. Bất kỳ sự sụt giảm mạnh nào trên thị trường tiền điện tử đều có thể nhanh chóng đảo ngược hiệu quả quý hai, trong khi các chi phí cố định như lãi vay và cổ tức cổ phiếu ưu đãi vẫn sẽ tiếp tục.

Chuyển nhanh đến giữa tháng 11, chúng ta chứng kiến những lo ngại về DAT trong vài tháng qua diễn ra trực tiếp: mNAV giảm, việc mua trái phiếu chính phủ chậm lại và cổ phiếu của công ty DAT giảm giá.

Vấn đề với chiến lược này là ba tài sản trong kho chính — Bitcoin (BTC), Ethereum (ETH) và SOL — đều có một điểm yếu chung và nan giải: chúng không tạo ra dòng tiền. Sự tăng giá của chúng hoàn toàn phụ thuộc vào cách mọi người giao dịch các loại tiền điện tử này. Và việc giao dịch này lại bị thúc đẩy bởi nhiều yếu tố: dòng tiền từ ETF, sự quan tâm của các nhà đầu tư tổ chức, các cuộc thảo luận trên diễn đàn và cộng đồng trực tuyến, cũng như nhận thức của nhà đầu tư về vai trò của BTC như “vàng số” trong bối cảnh vĩ mô.

Đúng vậy, ETH và SOL thực sự bù đắp sự tăng giá chậm của các token của chúng thông qua phần thưởng staking. Nhưng phần thưởng staking được trả dưới dạng token mới được đúc mới. Mỗi lần trả phần thưởng staking cho ETH và SOL, quyền lợi của các chủ sở hữu token hiện tại đều bị pha loãng để trả cho các người xác thực.

Các quỹ nắm giữ các tài sản này (dù là BTC, ETH hay SOL) hoạt động tương tự như các quỹ đóng nắm giữ một vị thế đơn lẻ không chia cổ tức. Cách duy nhất để sinh lời là giá token tăng lên hoặc mức chiết khấu/rời rạc so với giá trị tài sản ròng mở rộng. Yếu tố đầu tiên chịu ảnh hưởng bởi biến động thị trường, trong khi yếu tố thứ hai bị thúc đẩy bởi các câu chuyện thị trường.

Mặc dù cả Ethereum và Solana đều tạo ra phí giao dịch, nhưng chỉ một phần nhỏ thu nhập được hoàn trả cho người nắm giữ token. Năm 2025, thu nhập phí trên chuỗi của Ethereum khoảng 515 triệu USD, trong khi Solana là 645 triệu USD. Phần lớn số này không đến tay người nắm giữ token; chúng hoặc bị người xác thực chiếm giữ, hoặc bị bù đắp bởi các token mới được phát hành.

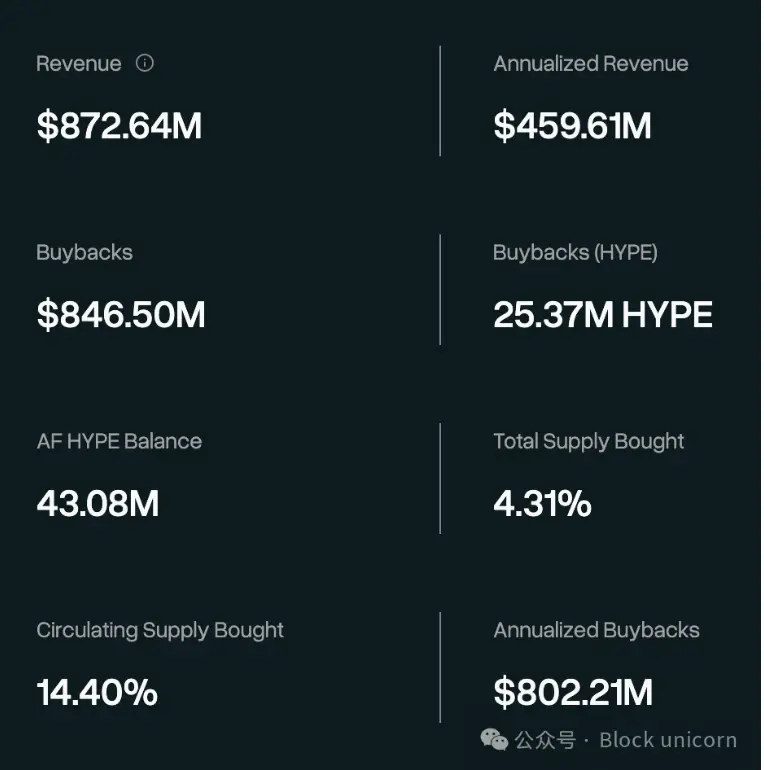

So sánh với đó, giao dịch phí mà giao thức Hyperliquid tạo ra trong năm ngoái gần 1 tỷ USD. Đáng tin cậy hơn nữa, 97% số phí này đã được hoàn trả cho người sở hữu HYPE thông qua quỹ hỗ trợ dưới hình thức mua lại.

Hyperliquid hiện có khối lượng giao dịch trung bình hàng ngày từ 5 đến 7 tỷ USD, khối lượng giao dịch trung bình hàng tháng khoảng 200 tỷ USD, và tạo ra khoảng 730 triệu USD doanh thu phí hàng năm từ các hoạt động giao dịch. Do đó, mỗi đô la giao dịch trên Hyperliquid đều góp phần củng cố nền tảng định giá của HYPE.

Hyperliquid hiện có khối lượng giao dịch trung bình hàng ngày từ 5 đến 7 tỷ USD, khối lượng giao dịch trung bình hàng tháng khoảng 200 tỷ USD, và tạo ra khoảng 730 triệu USD doanh thu phí hàng năm từ các hoạt động giao dịch. Do đó, mỗi đô la giao dịch trên Hyperliquid đều góp phần củng cố nền tảng định giá của HYPE.

Điều này khiến kho HYPE không còn giống như việc lưu giữ BTC hoặc ETH trong kho để chờ đánh giá thị trường, mà giống như nắm giữ biên lai phí giao dịch trên sàn phái sinh.

Bất kỳ gói niêm yết nào nắm giữ HYPE, bao gồm cả HYPE mà PURR mới sở hữu, về bản chất vẫn là một khoản đặt cược vào giá của HYPE. Cấu trúc tổ chức của chúng giống hệt với các công ty kho chứa BTC, ETH hoặc SOL. Điều này cho phép chúng ta nhìn nhận chúng dưới cùng một góc độ. Tuy nhiên, xét đến các yếu tố cốt lõi thúc đẩy xu hướng giá của đồng tiền này, tôi lạc quan hơn đối với các công ty kho chứa HYPE.

Giá cổ phiếu của PURR phản ánh quyền đòi hỏi gián tiếp đối với giá trị hiện tại của tất cả dòng tiền sinh ra từ hoạt động phái sinh của giao thức Hyperliquid.

Bạn không cần phải hoàn toàn tin vào lời tôi. Hyperliquid gần đây đã nhiều lần chứng minh điều đó.

Một trường hợp đã được xác minh

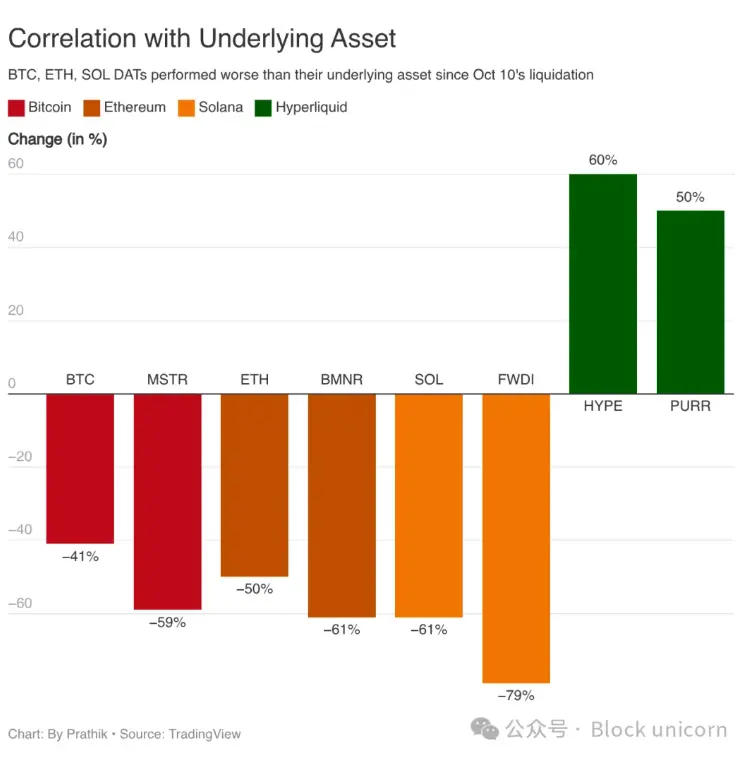

Trong suốt cuộc chiến Mỹ-Israen-Iran vào tháng trước, các tài sản rủi ro và thị trường truyền thống đều biến động. HYPE tăng 40%, trong khi chỉ số S&P 500 và bitcoin lại đi xuống. Chỉ số前者 giảm 3% đến 5%,后者 tăng 5%.

Kể từ sự kiện thanh lý tiền điện tử lớn nhất vào ngày 10 tháng 10, giá HYPE đã tăng khoảng 60%, trong khi giá BTC giảm 40%.

Đây không phải là sự trùng hợp. Sự biến động do sự không chắc chắn gây ra có hại cho các công cụ lưu trữ giá trị thụ động, nhưng lại có lợi cho các sàn giao dịch phái sinh. Sự không chắc chắn thúc đẩy các nhà giao dịch phòng ngừa rủi ro. Các sự kiện thanh lý mang lại phí cho cả hai bên giao dịch. Những yếu tố làm suy giảm giá trị ròng của chiến lược kho Bitcoin (mNAV) lại có lợi cho các nhà giao dịch trong việc huy động vốn tại sàn giao dịch.

Đây không phải là sự trùng hợp. Sự biến động do sự không chắc chắn gây ra có hại cho các công cụ lưu trữ giá trị thụ động, nhưng lại có lợi cho các sàn giao dịch phái sinh. Sự không chắc chắn thúc đẩy các nhà giao dịch phòng ngừa rủi ro. Các sự kiện thanh lý mang lại phí cho cả hai bên giao dịch. Những yếu tố làm suy giảm giá trị ròng của chiến lược kho Bitcoin (mNAV) lại có lợi cho các nhà giao dịch trong việc huy động vốn tại sàn giao dịch.

Thị trường giảm điểm khiến các quỹ Bitcoin và Ethereum đi đến hồi kết lại mang đến khối lượng giao dịch và phí kỷ lục cho hệ sinh thái Hyperliquid. Trong khi các quỹ Bitcoin và Ethereum chỉ có thể chờ đợi thị trường suy thoái qua đi, thì lợi nhuận của Hyperliquid lại phát triển mạnh mẽ trong bối cảnh này.

Thị trường HIP-3 của Hyperliquid củng cố thêm lập luận này bằng cách đưa các tài sản truyền thống như bạc và vàng vào blockchain, cho phép các nhà đầu tư trên thị trường tài chính thể hiện quan điểm của họ xuyên các loại tài sản.

Tôi cho rằng, đây chính là lý do lớn nhất khiến chiến lược DAT của HYPE khác biệt so với các chiến lược khác.

Không ai an toàn

Chiến lược DAT của PURR vẫn là một cú đặt cược vào giá của Hyperliquid. Hyperliquid có thể mất thị phần ban đầu của mình trước các đối thủ như Lighter, Aster hoặc một số giao thức chưa được hình dung ra.

Tuy nhiên, ngay cả với những thách thức này, sự lựa chọn tài sản cơ sở vẫn có thể tạo niềm tin. Các nhà đầu tư tổ chức của PURR quảng bá chiến lược DAT của họ là “con đường duy nhất để nhà đầu tư Mỹ tham gia HYPE”. Nhưng nếu các công ty quỹ được phép phát hành ETF现货 HYPE, thì toàn bộ chiến lược DAT có thể trở nên lỗi thời. 21Shares và Grayscale đều đã nộp đơn xin phép.

Các DAT sớm hơn cần quan tâm đến cách duy trì mức phí ròng của chúng. Điều này phụ thuộc vào tâm lý thị trường và niềm tin của nhà đầu tư vào mô hình. Trong khi đó, các DAT dựa trên HYPE chỉ cần trả lời một câu hỏi đơn giản hơn: Hyperliquid có thể duy trì lợi nhuận bền vững không? Câu hỏi này chủ yếu phụ thuộc vào dữ liệu phí hàng tuần, thị phần tiềm năng và lộ trình giao thức — trong đó cũng bao gồm HIP-4 sắp ra mắt.

Tất cả những điều này đều là dữ liệu mà các nhà phân tích có thể sử dụng để đưa ra quyết định thông minh. Các nhà phân tích vẫn có thể sai lầm, nhưng phán đoán của họ được hỗ trợ bởi dữ liệu.

Có một quan điểm phản biện ở đây.

Nếu Ethereum và Solana vượt qua Hyperliquid về thu nhập từ phí giao dịch thì sao? Điều này không phải là không thể. Nhưng do Hyperliquid trả lại lợi nhuận cho người sở hữu HYPE thông qua việc mua lại, tình huống trở nên phức tạp hơn nhiều.

Mặc dù Ethereum sẽ hoàn lại một phần phí cho người nắm giữ ETH, nhưng phần phí này sẽ bị hoàn toàn bù đắp bởi lượng ETH mới phát hành cho các người xác thực. Phí giao dịch của Solana thì hoàn toàn thuộc về các người xác thực, phần cuối cùng đến tay người nắm giữ Solana là cực kỳ nhỏ bé. Dù là Ethereum hay Solana, để đạt được mức lợi nhuận như token của Hyperliquid, đều cần phải viết lại mô hình kinh tế token nền tảng của chúng. Đồng thời, mức độ hoạt động của mạng cũng phải cao hơn nhiều lần so với hiện tại. Những điều này đều không thể hoàn thành trong một sớm một chiều.

Ngay cả khi tình huống này xảy ra, tôi vẫn cho rằng lập luận tương tự vẫn đúng. Tôi không cho rằng HYPE sẽ mãi là tài sản duy nhất thành công của DAT. Tôi tin rằng những DAT được xây dựng dựa trên các tài sản mang lại lợi ích liên tục cho người nắm giữ sẽ có tuổi thọ dài hơn những DAT được xây dựng dựa trên các tài sản không tạo ra lợi ích liên tục.

Hai chế độ này hoàn toàn khác biệt. DAT thế hệ đầu tiên kỳ vọng nhà đầu tư tin vào câu chuyện mà họ xây dựng để underwrite, trong khi thế hệ thứ hai kỳ vọng nhà đầu tư tin vào dòng tiền của họ.

Những quỹ đầu tư đóng sống sót qua bong bóng năm 1929 đều là những quỹ tiếp tục chi trả cổ tức trong suốt giai đoạn thị trường giảm giá. Mọi thứ khác chỉ là sự đóng gói của các hành vi đầu cơ mà thôi.

Dựa trên sự thổi phồng, DAT cuối cùng cũng có thể tan biến như các DAT khác. Không ai có thể chắc chắn. Nhưng những chỉ trích về chúng rất có thể sẽ tập trung vào thị phần, sự ổn định của phí giao dịch và các chỉ số kinh doanh cơ bản khác. Ít nhất sẽ không kết thúc bằng lập luận “Tôi đã nói rồi” như khi BTC DAT sụp đổ.