Tác giả: David, DeepTide TechFlow

Dự báo vào năm 2025, khối lượng giao dịch thị trường cả năm sẽ đạt 44 tỷ USD.

Polymarket đạt 3,34 tỷ USD, Kalshi đạt 4,31 tỷ USD. Một bên là "động cơ sự thật" trên chuỗi khối, một bên là "sàn giao dịch sự kiện" được CFTC quản lý. Hai bên đã cạnh tranh suốt cả năm, từ cá cược bầu cử tổng thống Mỹ đến đảo chính ở Venezuela, từ cá cược trận Super Bowl đến tăng lãi suất của Cục Dự trữ Liên bang Mỹ. Đến cuối năm, ngay cả công ty mẹ của Sở giao dịch chứng khoán New York (NYSE) là ICE cũng tham gia đầu tư 200 triệu USD cho Polymarket.

Thị trường dự đoán đã trở thành một trong những lĩnh vực tăng trưởng nhanh nhất của tiền mã hóa vào năm 2025.

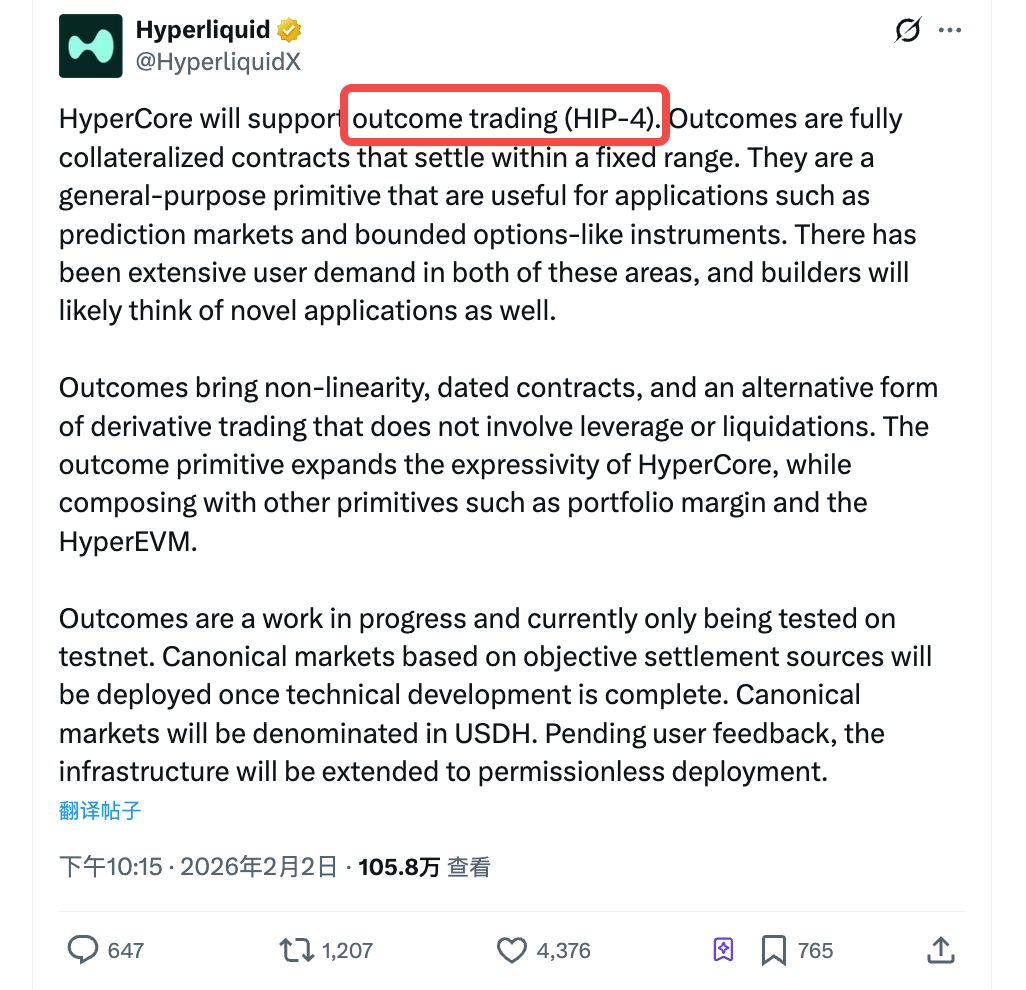

Ngày 2 tháng 2, Hyperliquid công bố HIP-4 đã triển khai trên mạng thử nghiệm. Theo tuyên bố chính thức, đây là "giao dịch kết quả" (outcome trading), tức là hợp đồng được thế chấp toàn bộ, thanh toán trong một phạm vi giá cố định, phù hợp với thị trường dự đoán và các sản phẩm tương tự quyền chọn.

Khi thông tin được công bố, giá HYPE đã tăng 10%. Trong vòng một tuần qua, mức tăng tích lũy vượt quá 40%; để so sánh, BTC trong cùng khoảng thời gian này từng giảm xuống còn 75.000 USD.

Thị trường rõ ràng coi HIP-4 là một tin tích cực. Nhưng nếu bạn chỉ hiểu HIP-4 đơn thuần là "Hyperliquid làm thị trường dự đoán", thì có thể đánh giá thấp ý định thực sự đằng sau động thái này, đồng thời đánh giá sai giá trị của Hyperliquid trong hệ sinh thái tiền mã hóa hiện tại.

HIP-4 là gì?

Trước đây, mảng kinh doanh cốt lõi của Hyperliquid là hợp đồng vĩnh viễn (perps): không có ngày đáo hạn, có đòn bẩy và có thể bị thanh lý. Đây là loại hình giao dịch phái sinh trên chuỗi khối có khối lượng giao dịch lớn nhất, và cũng là "công cụ kiếm sống" của Hyperliquid.

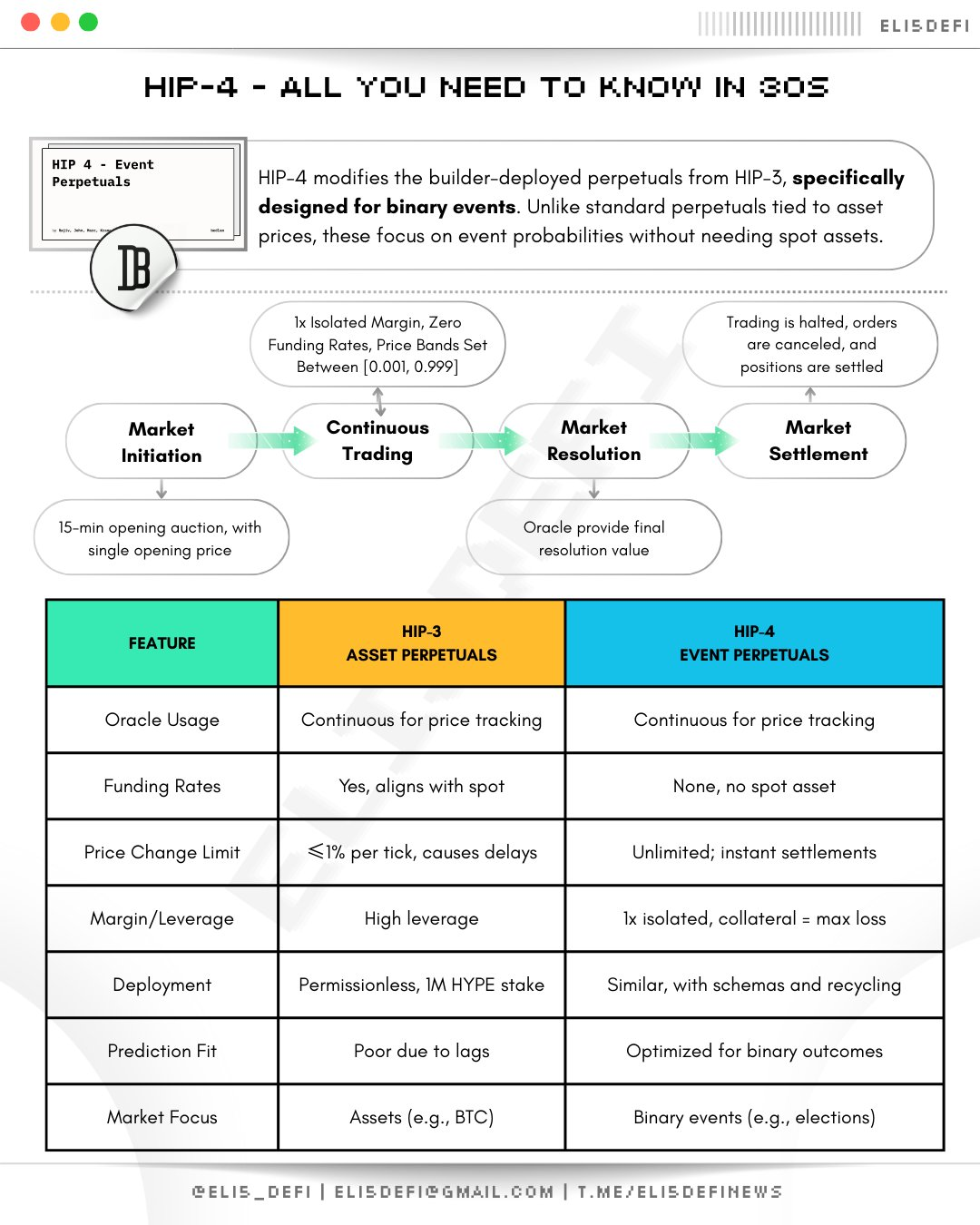

Nhưng hợp đồng outcome được giới thiệu bởi HIP-4 gần như là ngược lại.

Có ngày đáo hạn, thế chấp toàn bộ, không đòn bẩy, không bị thanh lý.Hợp đồng được thanh toán trong một khoảng giá cố định, người mua tối đa chỉ mất số vốn ban đầu, không bị nợ ngược lại nền tảng.

Ví dụ.

Bạn nghĩ rằng BTC sẽ tăng lên trên 100.000 USD trước cuối tháng 3, bạn có thể mua một hợp đồng outcome tương ứng. Đến ngày đáo hạn, nếu BTC thực sự vượt qua mốc 100.000 USD, hợp đồng sẽ được thanh toán theo mức giá trần, bạn sẽ có lời; nếu không vượt qua, hợp đồng sẽ được thanh toán theo mức giá sàn, bạn chỉ mất đi chi phí mua ban đầu. Không có việc bổ sung margin, không bị thanh lý vào nửa đêm.

Cấu trúc này tự nhiên phù hợp với hai tình huống sau:Dự đoán thị trường (đặt cược vào kết quả của sự kiện) và các sản phẩm tương tự quyền chọn (biểu đạt quan điểm xu hướng trong một phạm vi cố định).

Trên Polymarket, việc bạn đặt cược "Trump có được tái bầu hay không" về bản chất cũng tuân theo logic này. Đặt cọc toàn bộ, thanh toán nhị nguyên.

HIP-4 đã biến quy tắc logic này thành một nguyên thủy chung, không giới hạn ở câu trả lời có/không, mà còn hỗ trợ các khoảng giá liên tục.

(Hình ảnh nguồn:@Eli5defi)

HIP-4 hiện vẫn đang ở giai đoạn mạng thử nghiệm.

Sau khi chính thức ra mắt, thị trường đầu tiên sẽ do nhóm phát triển lập kế hoạch, được định giá bằng USDH (token stablecoin nội sinh của Hyperliquid). Kế hoạch tiếp theo sẽ dựa trên phản hồi của người dùng để mở cửa triển khai phi tập trung, nói cách khác là bất kỳ ai cũng có thể tạo ra thị trường outcome.

Bạn có cảm thấy điều này nghe giống như "Polymarket phiên bản Hyperliquid" không?

Không đơn giản như vậy.

Tính có thể kết hợp, một khái niệm đã nghe nhiều nhưng lại có giá trị nhất.

Polymarket là một nền tảng thị trường dự đoán độc lập.

Hợp đồng bạn mua ở trên không liên quan gì đến vị thế của bạn trên Aave, thanh khoản trên Uniswap, hay vị thế trên bất kỳ giao thức nào khác. Cũng giống như Kalshi. Mỗi hợp đồng đều là một hòn đảo cô lập.

HIP-4 khác biệt ở chỗ. Hợp đồng Outcome chạy trực tiếp trên HyperCore, chia sẻ cùng một bộ động cơ giao dịch và hệ thống ký quỹ kết hợp với hợp đồng vĩnh viễn.

Nhà nghiên cứu DeFi nổi tiếng trên mạng quốc tế, Ignas, sau khi công bố HIP-4, đã nêu ra một tình huống điển hình:

Khi bạn mở một vị thế ETH hợp đồng vĩnh viễn long, bạn có thể mua một hợp đồng outcome với điều kiện "nếu giá ETH thấp hơn một mức giá cụ thể vào ngày đáo hạn thì sẽ được bồi thường". Hai vị thế này nằm trong cùng một tài khoản ký quỹ, có thể đối xung với nhau. Hệ thống sẽ tự động nhận diện mức độ rủi ro giảm xuống và giải phóng ký quỹ dư thừa.

Dịch sang tiếng Việt:

Bạn sử dụng một vị thế để biểu đạt xu hướng, và một vị thế khác để phòng hộ, kết hợp hai vị thế này lại với nhau sẽ chiếm ít vốn hơn so với việc mở một vị thế đơn lẻ.

Điều này trong tài chính truyền thống được gọi là sản phẩm có cấu trúc.

Các công ty đầu tư giúp khách hàng tổ chức tạo ra các danh mục như vậy, thu phí giao dịch rất cao. Bây giờ Hyperliquid muốn thực hiện điều này một cách nguyên sinh trên chuỗi khối, không cần bên trung gian, các hợp đồng có thể tự động nhận diện mối quan hệ phòng ngừa rủi ro với nhau.

Polymarket không thể làm được điều này, Kalshi cũng không thể. Chúng là các sàn giao dịch sự kiện độc lập, không phải là động cơ phái sinh.

Do đó, hợp đồng outcome của HIP-4 không nên được coi là một sản phẩm, mà đúng hơn là một nguyên tố nâng cao bản thân Hyperliuqid; một khối gạch có thể ghép nối với các bộ phận khác.

Thị trường dự đoán chỉ là ứng dụng trực quan nhất của khối này mà thôi.

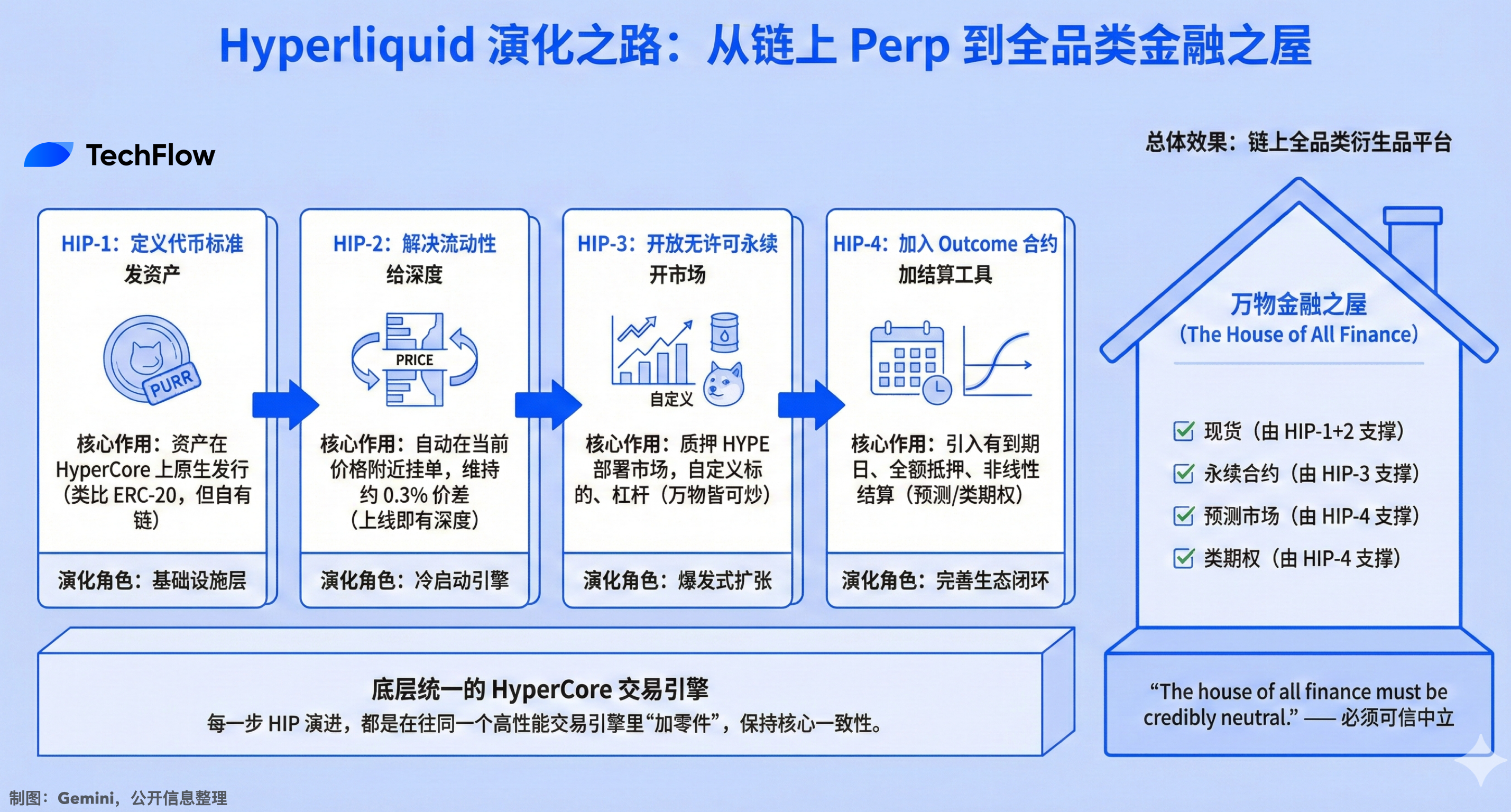

Bốn bước đi của Perp trên chuỗi từ HIP-1 đến HIP-4

Nếu đặt HIP-4 vào quá trình phát triển sản phẩm của Hyperliquid, ta sẽ thấy rõ hơn về logic của nó.

HIP-1, định nghĩa tiêu chuẩn token.

Ra mắt vào năm 2024, cho phép bất kỳ tài sản nào có thể phát hành nội sinh trên HyperCore. Đồng token đầu tiên được đúc theo tiêu chuẩn này là PURR. Tương đương với ERC-20 của Ethereum, nhưng chạy trên chuỗi khối riêng của Hyperliquid.

HIP-2, giải quyết thanh khoản.

Tự động treo lệnh mua bán gần giá hiện tại của token, duy trì chênh lệch khoảng 0,3%. Token có độ sâu ngay giây đầu tiên được niêm yết, không cần phải chờ các nhà cung cấp thanh khoản tham gia.

HIP-3, hợp đồng hoán đổi không có giấy phép mở.

Bất kỳ ai nắm giữ 500.000 HYPE đều có thể triển khai thị trường hợp đồng vĩnh viễn (perpetual) của riêng mình, tùy chỉnh tài sản cơ sở, oracle, đòn bẩy, và loại tài sản thế chấp. Tổng khối lượng giao dịch tính đến nay gần đạt 42 tỷ USD, giá trị vị thế mở vượt 1 tỷ USD. Từ cổ phiếu, hàng hóa, đến meme coin, đều có người tạo ra.

HIP-4, tham gia hợp đồng outcome.

Có ngày đáo hạn, thế chấp toàn phần, thanh toán phi tuyến tính.

Nếu bạn xem liên tiếp bốn bước này, chúng rất giống với quá trình cải tiến và phát triển liên tục của một sản phẩm internet: phát hành tài sản, cung cấp tính thanh khoản, mở thị trường hợp đồng, và bổ sung công cụ thanh toán.

Từ đây, Hyperliquid đã chuyển mình từ một sàn giao dịch phi tập trung (DEX) chỉ cung cấp hợp đồng vĩnh viễn, trở thành một nền tảng phái sinh toàn diện trên chuỗi khối, bao gồm cả giao dịch spot, hợp đồng vĩnh viễn, thị trường dự đoán và các sản phẩm tương tự quyền chọn.

Mỗi bước đều là việc thêm các bộ phận vào cùng một bộ xử lý giao dịch.

Nhà sáng lập Hyperliquid, Jeff Yan, trước đây từng nói một câu rằng:

"Ngôi nhà của toàn bộ tài chính phải trung lập một cách đáng tin cậy." ——Tất tần tật tài chính đều phải trung lập đáng tin.

Bốn HIP này giống như bốn bức tường của ngôi nhà này.

Định giá cho $HYPE

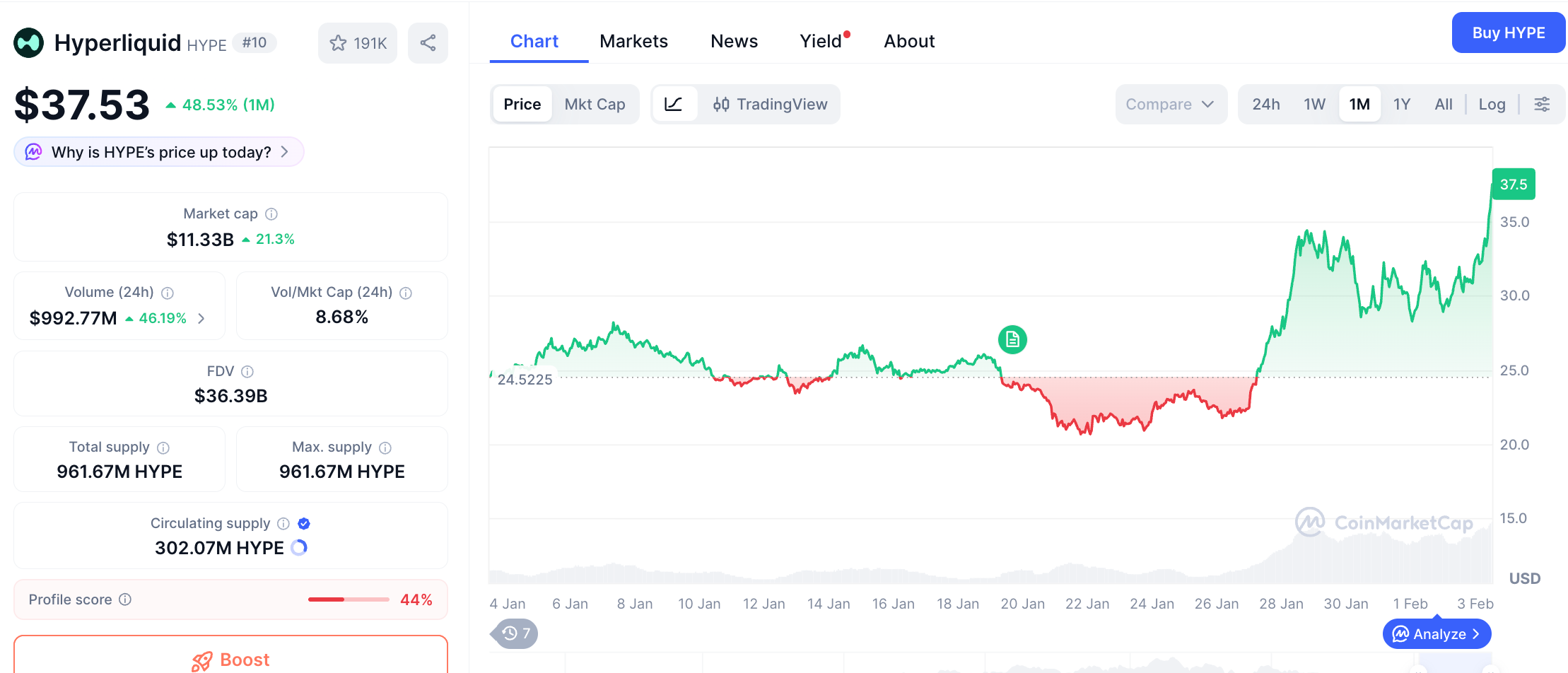

HYPE đã tăng hơn 40% trong tuần qua. Thị trường tổng thể đang giảm điểm, nhưng HYPE lại đi ngược xu hướng.

Điều này chắc chắn không phải toàn bộ là nhờ vào thông điệp HIP-4 được đưa ra.

Trong vài tuần vừa qua, Hyperliquid đã có nhiều sự kiện diễn ra cùng lúc: thị trường hợp đồng vĩnh viễn phi tập trung theo HIP-3 tiếp tục giao dịch sôi động, giao dịch kim loại quý đang tạo ra những con số ấn tượng, cơ chế mua lại HYPE cũng liên tục thu mua token, 97% phí giao dịch trên nền tảng được dùng để mua lại HYPE.

Nhưng vào ngày công bố HIP-4, HYPE đã tăng 10%, thị trường ít nhất cũng cho rằng thông tin này đáng giá.

Tôi muốn nhấn mạnh vai trò của USDH.

Tất cả các hợp đồng outcome của HIP-4 được thanh toán bằng USDH. USDH là stablecoin nội sinh của Hyperliquid, được phát hành bởi Felix Protocol, có tài sản thế chấp là trái phiếu kho bạc Mỹ ngắn hạn, lợi nhuận từ đó được dùng để mua lại HYPE và thúc đẩy các hoạt động DeFi trong hệ sinh thái.

Điều này đã tăng cường bánh đà trước đó:

Nhiều loại sản phẩm mới được ra mắt (hợp đồng vĩnh viễn của HIP-3, kết quả của HIP-4) → mang lại khối lượng giao dịch lớn hơn → khối lượng giao dịch lớn hơn tạo ra phí giao dịch nhiều hơn → phí giao dịch được dùng để mua lại HYPE → ngày càng nhiều thị trường được thanh toán bằng USDH, làm tăng nhu cầu USDH → lợi nhuận từ trái phiếu quốc gia của USDH lại tiếp tục hỗ trợ mua lại HYPE → giá HYPE tăng → giá trị thực tế của ngưỡng đặt cọc HIP-3 được nâng cao → thu hút các nhà xây dựng (builder) có tiềm lực hơn tham gia triển khai các thị trường mới.

Vòng lặp này có thể tiếp diễn, nhưng điều kiện tiên quyết là khối lượng giao dịch của Hyperliquid phải tiếp tục tăng trưởng. Ngoài ra, môi trường thị trường tiền điện tử hiện tại và dự báo cạnh tranh cũng rất khốc liệt.

Kết toán hợp đồng Outcome phụ thuộc vào nguồn dữ liệu bên ngoài. Thông tin về việc ai thắng cử, giá BTC vào thời điểm đáo hạn, một sự kiện có xảy ra hay không... phải được cung cấp chính xác và không thể thay đổi cho hợp đồng trên chuỗi.

Hyperliquid nói rằng họ sẽ sử dụng "nguồn dữ liệu thanh lý khách quan", nhưng không nói rõ là oracle nào, cũng không nói cách phòng chống thao túng. Trong lịch sử thị trường dự đoán, các tranh cãi liên quan đến oracle là nguyên nhân gây sập sàn thường gặp nhất.

Việc giám sát cũng là một biến số.

Vào tháng 1 năm 2026, một thẩm phán ở Massachusetts đã ban hành lệnh cấm đối với Kalshi thuộc phạm vi quản lý của CFTC, cho rằng các hợp đồng thể thao của họ cấu thành cờ bạc bất hợp pháp. Ngay cả các sàn giao dịch tuân thủ quy định cũng không thể tránh khỏi các vụ kiện cấp tiểu bang, và các giao thức phi tập trung sẽ không mãi nằm ngoài tầm ngắm của quy định.

Còn một vấn đề cơ bản hơn nữa, đó là làm thế nào để dự đoán mức độ nhu cầu thực sự.

Nếu phân tích 4,4 tỷ USD này, Kalshi có hơn 90% là cược thể thao, trong khi khối lượng giao dịch của Polymarket tập trung vào các sự kiện siêu lớn như bầu cử và chính trị địa lý. Lượng thanh khoản cho nhu cầu dự đoán hàng ngày vẫn còn rất mỏng. Liệu HIP-4 có thể thu hút được người dùng mới hay chỉ đơn thuần là thêm một nút bấm cho các nhà giao dịch hiện có, hiện vẫn chưa có câu trả lời.

Nhưng rõ ràng Hyperliquid không muốn trở thành Polymarket tiếp theo, mà thay vào đó muốn biến các dự đoán thành khả năng nội tại của hệ thống giao dịch hiện có, trở nên cơ bản và tự nhiên như hợp đồng vĩnh viễn.

Khi một sàn giao dịch phi tập trung (Perp DEX) bắt đầu phát triển, logic định giá có thể thay đổi.