Bài viết bởi: Nunchuk

Biên dịch: AididiaoJP, Foresight News

Việc tự lưu trữ đang thay đổi cách thức lập kế hoạch di sản. Một kế hoạch thừa kế Bitcoin tốt phải đảm bảo: bảo vệ Bitcoin của bạn trong suốt cuộc đời bạn, đồng thời cho phép người được chỉ định khôi phục lại tài sản này sau khi bạn qua đời.

Bitcoin mang lại cho cá nhân một khả năng hiếm có: sở hữu tài sản mà không cần phụ thuộc vào ngân hàng, công ty chứng khoán hoặc tổ chức lưu ký. Đây là một trong những lợi thế lớn nhất của nó.

But it is precisely this point that makes inheritance exceptionally difficult.

Đối với tài sản truyền thống, thường có một tổ chức trung gian. Ngân hàng có thể đóng băng tài khoản, xác minh tài liệu, hợp tác với tòa án và chuyển quyền kiểm soát. Bitcoin hoàn toàn khác biệt. Mạng lưới không công nhận người thừa kế, giấy chứng tử, giấy tờ chứng thực di chúc hay xử lý yêu cầu dịch vụ khách hàng. Nó chỉ nhận biết khóa và điều kiện chi tiêu.

Điều này đặt ra một câu hỏi đơn giản nhưng nghiêm trọng: đặc tính khiến Bitcoin khó bị đánh cắp cũng đồng thời khiến nó khó được thừa kế.

Tại sao bitcoin lại khác biệt

Bản chất của việc kế thừa bitcoin là một vấn đề “khôi phục thiết kế”: ai có thể nhận bitcoin, trong điều kiện nào, và thông qua các biện pháp bảo đảm nào.

Thách thức đầu tiên là mâu thuẫn giữa bảo mật và khả năng truy cập. Khi bạn còn sống, bạn cần các biện pháp bảo vệ mạnh mẽ để chống lại trộm cắp, đe dọa và sai sót trong thao tác; nhưng khi bạn qua đời hoặc mất năng lực hành vi, bạn lại mong muốn những người tin cậy có thể có một con đường rõ ràng để khôi phục lại tài sản. Hai mục tiêu này thường xung đột với nhau.

Thách thức thứ hai là độ phức tạp. Nhiều giải pháp Bitcoin mạnh mẽ (đặc biệt là đa chữ ký) có thể rất rõ ràng với chính người thiết kế, nhưng đối với vợ/chồng, con cái, người ủy thác hoặc người thực thi di chúc không thường xuyên sử dụng Bitcoin, chúng có thể hoàn toàn không thể hiểu được. Một giải pháp chỉ có thể được vận hành bởi những người có kỹ thuật vững vàng rất có thể sẽ thất bại khi thực sự cần khôi phục.

Thách thức thứ ba là quyền riêng tư. Kế hoạch thừa kế sẽ tiết lộ thông tin nhạy cảm: ai sở hữu Bitcoin, khoảng bao nhiêu, và ai sẽ là người thừa kế. Một giải pháp được thiết kế yếu sẽ gây ra rủi ro không cần thiết cho cả chủ sở hữu và người thừa kế.

Thử thách thứ tư là thời gian. Một kế hoạch kế thừa thực sự có thể vẫn còn hiệu lực sau nhiều năm, thậm chí nhiều thập kỷ. Điều này có nghĩa là đánh giá một giải pháp không chỉ dựa trên việc nó có hoạt động được hôm nay hay không, mà còn phải xem liệu nó có thể tồn tại lâu hơn cả thiết bị, giả định, thậm chí còn lâu hơn cả công ty đã thiết lập nó.

Điều này quan trọng hơn nhiều người nhận thức. Một kế hoạch kế thừa phụ thuộc vào việc một công ty nào đó tồn tại mãi mãi có thể tiện lợi, nhưng hoàn toàn không bền vững.

Sáu câu hỏi bạn cần tự hỏi

Mỗi phương án kế thừa Bitcoin đều có sự đánh đổi. Cách đơn giản nhất để so sánh chúng là đặt sáu câu hỏi:

- Tính tự chủ: Nó có giữ nguyên quyền kiểm soát hoàn toàn tài sản của bạn, hay bạn phải phụ thuộc vào một công ty, tổ chức lưu ký, người ủy thác hoặc thủ tục pháp lý để hoạt động?

- Security: Before you pass away, can it effectively prevent Bitcoin from being stolen, coerced out, or accidentally lost?

- Trải nghiệm người thừa kế: Người thừa kế bạn chỉ định có thực sự khôi phục được số tiền của bạn mà không bị nhầm lẫn hoặc mắc lỗi nghiêm trọng không?

- Riêng tư: Giải pháp này sẽ tiết lộ bao nhiêu thông tin nhạy cảm của bạn hoặc gia đình bạn?

- Flexibility: Is it convenient to update the plan when beneficiaries, schedules, or family circumstances change?

- Legal compatibility: Can it be used in conjunction with wills, trusts, or fiduciary arrangements if needed?

Không có giải pháp nào có thể xuất sắc ở mọi khía cạnh, nhưng sáu câu hỏi này sẽ giúp bạn nhìn rõ rõ ràng hơn về các sự đánh đổi.

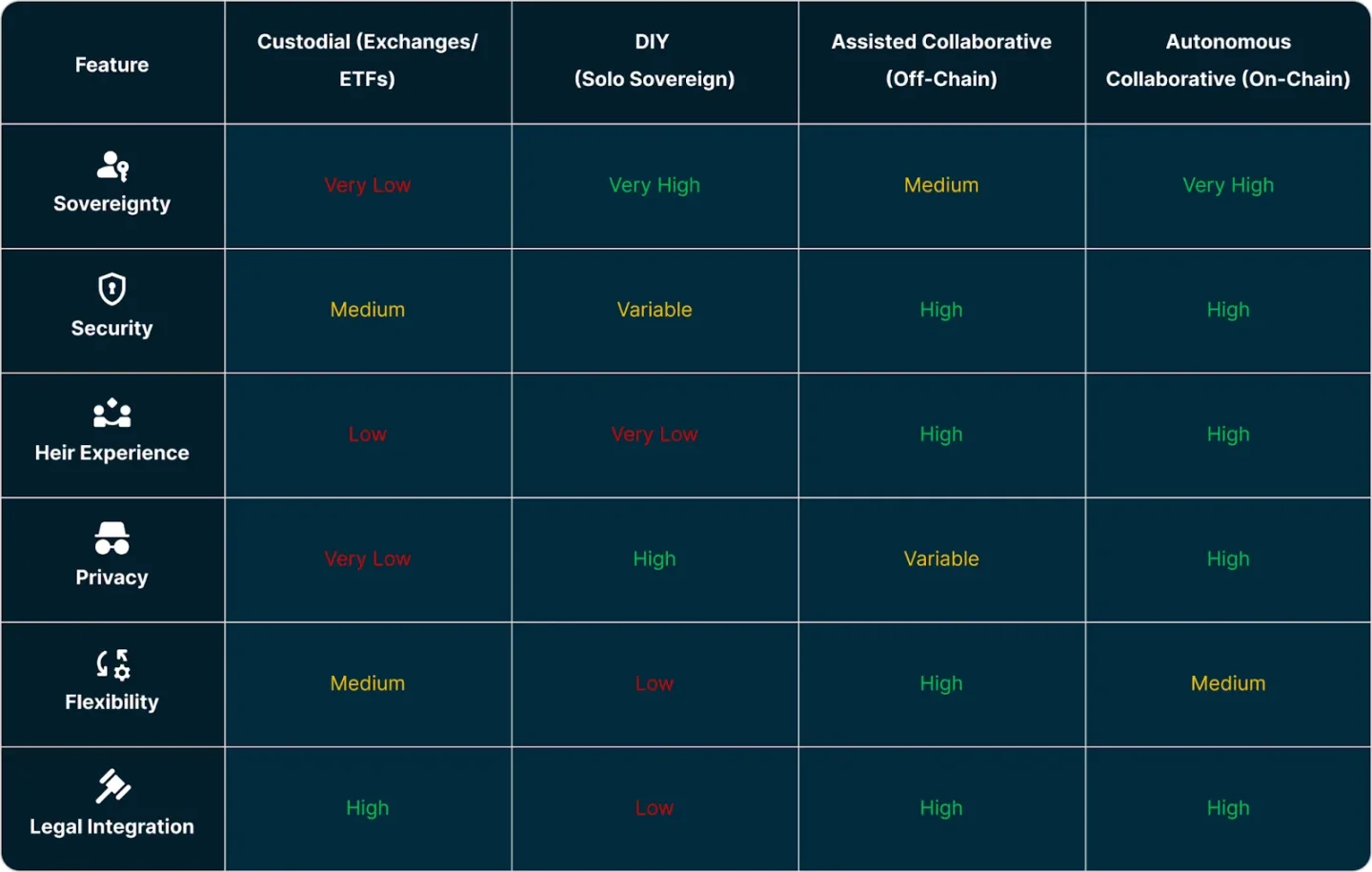

Bốn giải pháp phổ biến

1. Kế thừa có quản lý

Cách truyền thống nhất là lưu trữ bitcoin trên sàn giao dịch, ETF, công ty môi giới hoặc các tổ chức lưu ký khác để hệ thống pháp lý truyền thống xử lý việc chuyển nhượng.

Sức hấp dẫn của nó rất rõ ràng: được liên kết tài khoản và danh tính, có sao kê, có dịch vụ khách hàng, và có quy trình pháp lý tương đối rõ ràng cho người thừa kế.

Tuy nhiên, chi phí cũng rất rõ ràng: các tổ chức nắm giữ khóa riêng. Điều này có nghĩa là khả năng rút tài sản phụ thuộc vào chính sách của tổ chức đó, quy trình tuân thủ, khu vực pháp lý mà họ hoạt động, cũng như khả năng tồn tại lâu dài của họ. Người thừa kế có thể phải đối mặt với hai rào cản: hệ thống pháp lý và nền tảng giao dịch. Việc tập trung lớn dữ liệu khách hàng nhạy cảm tại một nơi cũng mang lại những rủi ro về quyền riêng tư và bảo mật mà không tồn tại trong trường hợp tự lưu trữ.

Cách này là khả thi, nhưng cách nó giải quyết vấn đề kế thừa tương đương với việc từ bỏ giá trị cốt lõi nhất của việc tự lưu trữ Bitcoin.

2. Di sản theo kiểu tự làm

Việc tự thiết kế kế thừa bao gồm một phạm vi rộng lớn. Ở một đầu đơn giản nhất là việc chuyển giao đơn ký: trực tiếp để lại từ mật, ví phần cứng hoặc bản sao phục hồi đầy đủ cho người thừa kế. Ở đầu phức tạp hơn là sử dụng các công cụ mã nguồn mở để xây dựng các giải pháp đa ký và khóa thời gian.

These two should not be confused.

Về mặt bảo mật, điểm yếu nhất là việc chuyển giao đơn giản chỉ với một chữ ký. Mỗi bản sao dự phòng từ cụm từ khôi phục thêm vào đều tạo ra một mục tiêu bị đánh cắp tiềm ẩn, đặc biệt khi chỉ cần một người hoặc một địa điểm là có thể truy cập toàn bộ ví. Nếu lưu trữ đầy đủ tài liệu khôi phục trong két sắt tại nhà, ngăn kéo văn phòng hoặc tủ an toàn tại ngân hàng mà không có bất kỳ biện pháp bảo vệ bổ sung nào, rủi ro sẽ càng cao hơn.

Việc thêm mật khẩu BIP39 có thể cải thiện tình trạng này, nhưng sẽ gây ra các rủi ro mới: không có checksum để phát hiện lỗi khi chép lại; mật khẩu ngắn có thể bị bẻ khóa bằng phương pháp bạo lực; mật khẩu dài và phức tạp có thể khiến chủ sở hữu hoặc người thừa kế không thể tái tạo chính xác sau nhiều năm, tự khóa mình ngoài ví.

Ở đầu bên kia, các giải pháp đa chữ ký hoặc khóa thời gian tự thiết kế được thiết kế tốt có thể rất đáng tin cậy. Nhiều người dùng Bitcoin có kinh nghiệm chọn con đường này là có lý do chính đáng. Nhưng chi phí nằm ở khía cạnh vận hành: trách nhiệm thiết lập, duy trì và khôi phục hoàn toàn nằm trên vai chủ sở hữu và người thừa kế của họ, và khi có sự cố thường không có ai để hỏi.

Nếu được thực hiện đúng cách, DIY có thể mang lại mức độ tự chủ và bảo mật rất cao, nhưng đòi hỏi cao hơn ở tất cả mọi người.

3. Hợp tác lưu ký được hỗ trợ bởi nhà cung cấp dịch vụ

Một lựa chọn trung gian khác: quản lý hợp tác. Trong mô hình này, chủ sở hữu vẫn sử dụng sơ đồ chữ ký đa bên, nhưng được một nhà cung cấp dịch vụ hỗ trợ trong việc mở tài khoản, quản lý khóa, khôi phục và quy trình thừa kế.

So đây thực sự là một bước tiến so với việc chỉ quản lý tập trung hoặc chỉ tự làm tất cả. Chủ sở hữu giữ lại nhiều quyền kiểm soát hơn, đồng thời người thừa kế có thể nhận được sự hỗ trợ khi cần.

Hầu hết các dịch vụ này xử lý logic kế thừa ngoài chuỗi: thời gian chờ, xác minh sự sống, sắp xếp người thụ hưởng và quy trình khôi phục đều được điều phối thông qua hệ thống của nhà cung cấp dịch vụ, thay vì được ghi trực tiếp vào điều kiện chi tiêu trên chuỗi Bitcoin.

Việc thực hiện như vậy mang lại lợi ích rõ ràng. Kế thừa ngoài chuỗi dễ dàng cập nhật hơn. Nếu chủ sở hữu muốn thay đổi người thụ hưởng, điều chỉnh thời gian chờ, hoặc thiết lập kế hoạch phân phối theo từng giai đoạn phức tạp hơn, các thao tác ngoài chuỗi thường tiện lợi hơn nhiều so với giải pháp hoàn toàn trên chuỗi.

Chi phí là độ tin cậy của đường dẫn khôi phục. Việc kế thừa có thể thực hiện được hay không vẫn phụ thuộc vào việc nhà cung cấp dịch vụ đó có tồn tại và sẵn sàng hợp tác khi người thừa kế đưa ra yêu cầu hay không.

For many households, this is still a good option, especially when guided recovery and operational flexibility are important.

4. Thừa kế hợp tác trên chuỗi

Một mô hình cập nhật, dựa trên sự hỗ trợ hợp tác, bổ sung phương án dự phòng trên chuỗi.

Chủ sở hữu vẫn nhận được tính bảo mật của chữ ký đa và sự hướng dẫn từ nhà cung cấp dịch vụ, nhưng đường dẫn khôi phục thừa kế cũng được ghi vào quy tắc chi tiêu trên chuỗi Bitcoin. Ví dụ: thiết lập thời gian khóa để đặt một khoảng thời gian, sau khi hết hạn, điều kiện chi tiêu sẽ tự động thay đổi, ngay cả khi nhà cung cấp dịch vụ không thể cung cấp dịch vụ, người thừa kế vẫn có thể tự khôi phục.

Đây là một thay đổi quan trọng trong kiểm soát rủi ro: đường dẫn khôi phục được neo vào quy tắc của Bitcoin, thay vì chỉ dựa vào sự hợp tác liên tục từ một nhà cung cấp dịch vụ duy nhất.

Chế độ này tất nhiên cũng đi kèm chi phí. Vì một phần kế hoạch được thực thi trên chuỗi, nên việc điều chỉnh trở nên không thuận tiện. Việc thay đổi thời gian kế thừa hoặc cấu trúc kế hoạch có thể yêu cầu chuyển tiền và trả phí mạng.

Tuy nhiên, đối với những người nắm giữ mong muốn nhận được hỗ trợ hợp tác đồng thời có nền tảng đáng tin cậy lâu dài, thừa kế trên chuỗi là một bước tiến quan trọng.

Sự đánh đổi thực sự nằm ở đâu

Khi so sánh các phương án kế thừa hiện đại, điều có ý nghĩa nhất không phải là hỏi “cái nào tốt nhất”, mà là hỏi “bạn muốn tối ưu điều gì nhất”.

Các giải pháp hợp tác ngoài chuỗi thường vượt trội về tính linh hoạt: dễ cập nhật, có thể thích ứng với thay đổi gia đình và dễ dàng điều chỉnh theo thời gian.

Các giải pháp hợp tác trên chuỗi thường vượt trội về tính bền vững: thiết kế đường dự phòng nhằm đảm bảo hệ thống vẫn hoạt động khi nhà cung cấp dịch vụ gặp sự cố, điều này cực kỳ quan trọng đối với các kế hoạch thừa kế cần duy trì hiệu lực trong vài chục năm.

Nhiều gia đình lựa chọn loại nào cũng đều có lý do. Điều quan trọng là bạn coi trọng điều gì nhất.

Nếu bạn coi bitcoin là tài sản thế hệ, thì tính bền vững nên là một yếu tố cốt lõi.

Con đường trơn tru + Biện pháp phòng thủ cuối cùng

Hầu hết các kế hoạch thừa kế bitcoin đều dễ thiên về hai cực đoan.

Một mặt là hy sinh tính tự chủ để thuận tiện: dễ hiểu, nhưng phụ thuộc nặng nề vào sự hợp tác của tổ chức, xác minh danh tính hoặc nhà cung cấp dịch vụ.

Phía bên kia là đánh đổi tính dễ sử dụng lấy sự tự chủ: giảm sự tin tưởng vào bên thứ ba, nhưng lại giao toàn bộ gánh nặng kỹ thuật phức tạp cho người thừa kế, ngay vào thời điểm họ dễ bị tổn thương nhất.

Giải pháp mạnh mẽ nhất là cân bằng cả hai hướng.

Đường dẫn đầu tiên là con đường trơn tru: khi nhà cung cấp dịch vụ khả dụng và mọi thứ hoạt động bình thường, người thừa kế sẽ khôi phục tài sản thông qua quy trình hướng dẫn, quy trình trơn tru, ít áp lực và ít sai sót.

Điều thứ hai là hàng phòng thủ cuối cùng: con đường khôi phục được Bitcoin Network thực thi bắt buộc, giúp kế hoạch vẫn có thể được thực hiện ngay cả khi nhà cung cấp dịch vụ biến mất.

Sự kết hợp này rất quan trọng vì nó phản ánh đúng tình huống kế thừa thực tế: đa số mọi người mong muốn gia đình được hỗ trợ, thay vì phải tự mình đối mặt với các thao tác kỹ thuật phức tạp; đồng thời, rất ít người sẵn sàng giao tài sản thừa kế cho một công ty “phải tồn tại mãi mãi”.

Kế hoạch di sản vẫn quan trọng

Có một hiểu lầm phổ biến: cho rằng việc thừa kế bitcoin либо hoàn toàn tách rời khỏi hệ thống truyền thống, либо hoàn toàn tích hợp vào hệ thống tài chính truyền thống.

In fact, many households need a hybrid model.

Một số chủ sở hữu mong muốn Bitcoin được truyền lại trực tiếp và riêng tư cho gia đình. Một số khác muốn có người ủy thác tham gia, chẳng hạn để phân phối theo từng giai đoạn, bảo vệ con vị thành niên, hoặc tích hợp với quỹ tin cậy hiện có. Một số khác muốn sử dụng tài liệu pháp lý để xác định rõ ý định, đồng thời đảm bảo lộ trình khôi phục thực tế tránh xa hồ sơ phán quyết di chúc công khai.

Một kế hoạch thừa kế Bitcoin tốt nên hỗ trợ các lựa chọn khác nhau này.

Vì vậy, sẽ hữu ích khi xem xét hai câu hỏi này riêng biệt: Ai nên nhận tài sản này? Ai có thể thực sự khôi phục tài sản này?

Di chúc hoặc quỹ tin cậy có thể xác định rõ ý định, xác định người hưởng lợi và thiết lập nghĩa vụ pháp lý, nhưng chính nó không giải quyết được vấn đề “làm thế nào để khôi phục lại”. Ngược lại, một giải pháp khôi phục thuần túy về mặt kỹ thuật cũng không thể bỏ qua các yêu cầu về thuế, khai báo và luật thừa kế.

The most comprehensive solution is to clearly consider both aspects.

Các lỗi thường gặp

Nhiều kế hoạch thừa kế thất bại vì lý do thực sự rất bình thường.

Một sai lầm là mặc định rằng vợ/chồng, con cái hoặc người thực thi di chúc sẽ “tự lo được”. Việc sở hữu ví phần cứng không đồng nghĩa với việc hiểu quy trình khôi phục.

Một sai lầm khác là tập trung quá nhiều quyền lực vào một điểm duy nhất: một tệp tin, một thiết bị, một phong bì có thể mở khóa hoàn toàn số tiền. Điều này thật sự thuận tiện cho việc kế thừa, nhưng cũng tạo điều kiện cho trộm cắp.

Một sai lầm khác là đánh giá quá cao tính bảo mật của “mật khẩu” nhưng lại không cân nhắc kỹ yếu tố con người khi khôi phục. Mật khẩu thực sự có thể tăng cường bảo mật cho giải pháp ký đơn, nhưng điều này chỉ đúng khi mọi khâu tạo, lưu trữ và thông báo đều tuân thủ kỷ luật thực sự.

Cuối cùng, nhiều người lập kế hoạch một lần rồi bỏ quên mãi mãi. Người thụ hưởng có thể thay đổi, thiết bị có thể hỏng, mối quan hệ gia đình có thể thay đổi. Kế hoạch thừa kế bitcoin không phải là một vật thể tĩnh, mà là một hệ thống cần được xem xét định kỳ.

Một danh sách hành động đơn giản

Kế hoạch thừa kế có thể bắt đầu đơn giản, miễn là từng bước đều được thực hiện có chủ ý và được xem xét định kỳ.

- Bước 1: Xác định ai sẽ thừa kế bitcoin của bạn, và những người này có khả năng xử lý tự lưu trữ trực tiếp hay không. Một số người có thể nhận bitcoin trực tiếp, trong khi một số khác có thể cần người quản lý ủy thác, chuyển giao từng giai đoạn hoặc sự hỗ trợ hướng dẫn.

- Bước 2: Chọn mô hình bảo mật phù hợp dựa trên quy mô tài sản và tình hình người thừa kế. Số tiền càng lớn, tầm quan trọng của việc sử dụng chữ ký đa bên và thiết kế thừa kế chính thức càng cao.

- Bước thứ ba: Tách riêng bí mật và hướng dẫn. Không nên để chung khóa riêng, thiết bị phần cứng và “hướng dẫn sử dụng” (giải thích cách khôi phục), cũng không nên giao cho cùng một người.

- Bước thứ tư: Xác định điều bạn coi trọng nhất. Một số gia đình phù hợp hơn với sự phối hợp linh hoạt ngoài chuỗi, trong khi một số gia đình cần sự dự phòng trên chuỗi có thể vượt qua tuổi thọ của nhà cung cấp dịch vụ.

- Bước thứ năm: Kiểm tra kế hoạch. Đừng dùng toàn bộ tài sản, nhưng hãy dùng đủ để xác minh xem đường dẫn khôi phục có thực sự khả dụng hay không. Một kế hoạch chưa bao giờ được luyện tập chỉ là lý thuyết.

- Bước thứ sáu: Xem xét lại kế hoạch của bạn sau các sự kiện lớn trong đời và định kỳ. Kết hôn, ly hôn, sinh con, qua đời, chuyển nhà, thay đổi nhà cung cấp dịch vụ đều có thể ảnh hưởng đến tính hợp lý của kế hoạch ban đầu.

Câu hỏi cuối cùng: Thử thách thực sự của tự lưu trữ

Người ta dễ dàng coi việc kế thừa là việc “để sau cũng được”. Nhưng thực tế, đây là bài kiểm tra cuối cùng về mức độ vững chắc thực sự của một giải pháp lưu ký.

Giải pháp lưu ký mang lại cảm giác quen thuộc, nhưng đổi lại là tái引入 sự phụ thuộc vào các tổ chức. Giải pháp tự làm (DIY) có thể rất xuất sắc nếu có kỹ thuật vững, nhưng đòi hỏi cao hơn từ chủ sở hữu và người thừa kế. Thừa kế hợp tác ngoại tuyến nâng cao tính khả dụng và linh hoạt. Thừa kế hợp tác trên chuỗi cung cấp nền tảng bền vững lâu dài.

Sự tiến bộ quan trọng nhất trong lĩnh vực này trong những năm gần đây là thiết kế kế thừa kết hợp phục hồi có hướng dẫn và dự phòng tự chủ trên chuỗi.

Đối với những người sở hữu mong muốn bitcoin trở thành tài sản thế hệ, sự thay đổi hướng đi này rất có ý nghĩa. Mục tiêu giờ đây không còn chỉ là “để lại hướng dẫn”, mà là “để lại một lộ trình khôi phục an toàn, riêng tư và có thể thực hiện được trong dài hạn”.