Tác giả:Van1sa

Cuộc tranh cãi giữa MegaETH và Monad đã kéo dài rất lâu, theo tôi, chúng là hai ví dụ cực đoan, hoàn hảo để minh họa cách phân tích TVL và cách khởi động lạnh cho một chuỗi mới.

Cấu trúc bài viết này:

- So sánh dữ liệu TVL Defi, stablecoin và Bridged TVL của hai chuỗi

- Phân tích cách thức đóng gói TVL của MegaETH

- TVL của Mega có chứa nước, vậy thì Monad đã chiến thắng chưa? Suy ngẫm về việc khởi động chuỗi mới

Một, so sánh dữ liệu TVL của DeFi, stablecoin và TVL đã được cầu nối

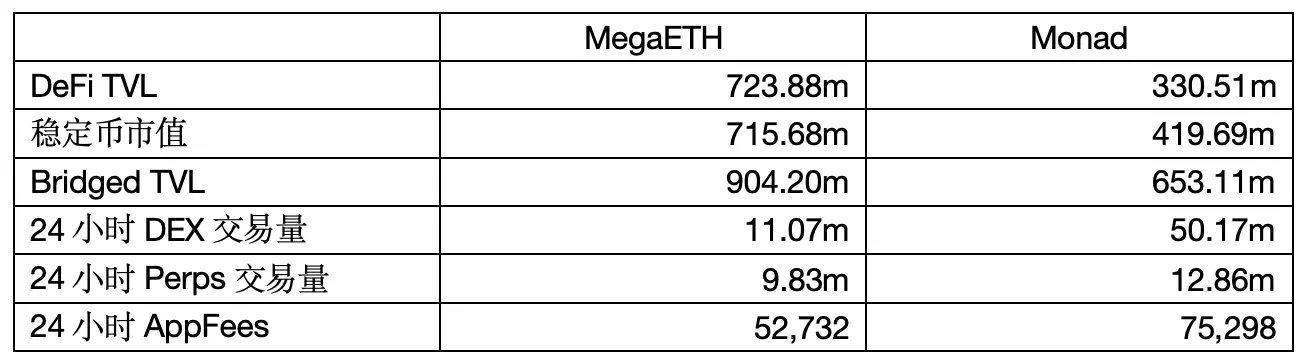

Nguồn dữ liệu: defillama Thời gian trích xuất: 6 tháng 5 năm 2026 12:00

1. TVL Defi

Số tiền thực sự “được đưa vào các giao thức DeFi” là khi người dùng đưa tài sản tiền điện tử vào các hồ thanh khoản DEX, giao thức cho vay, giao thức staking, v.v., mới được tính vào TVL.

TVL của MegaETH gấp hơn hai lần của Monad, nhưng có hai vấn đề:

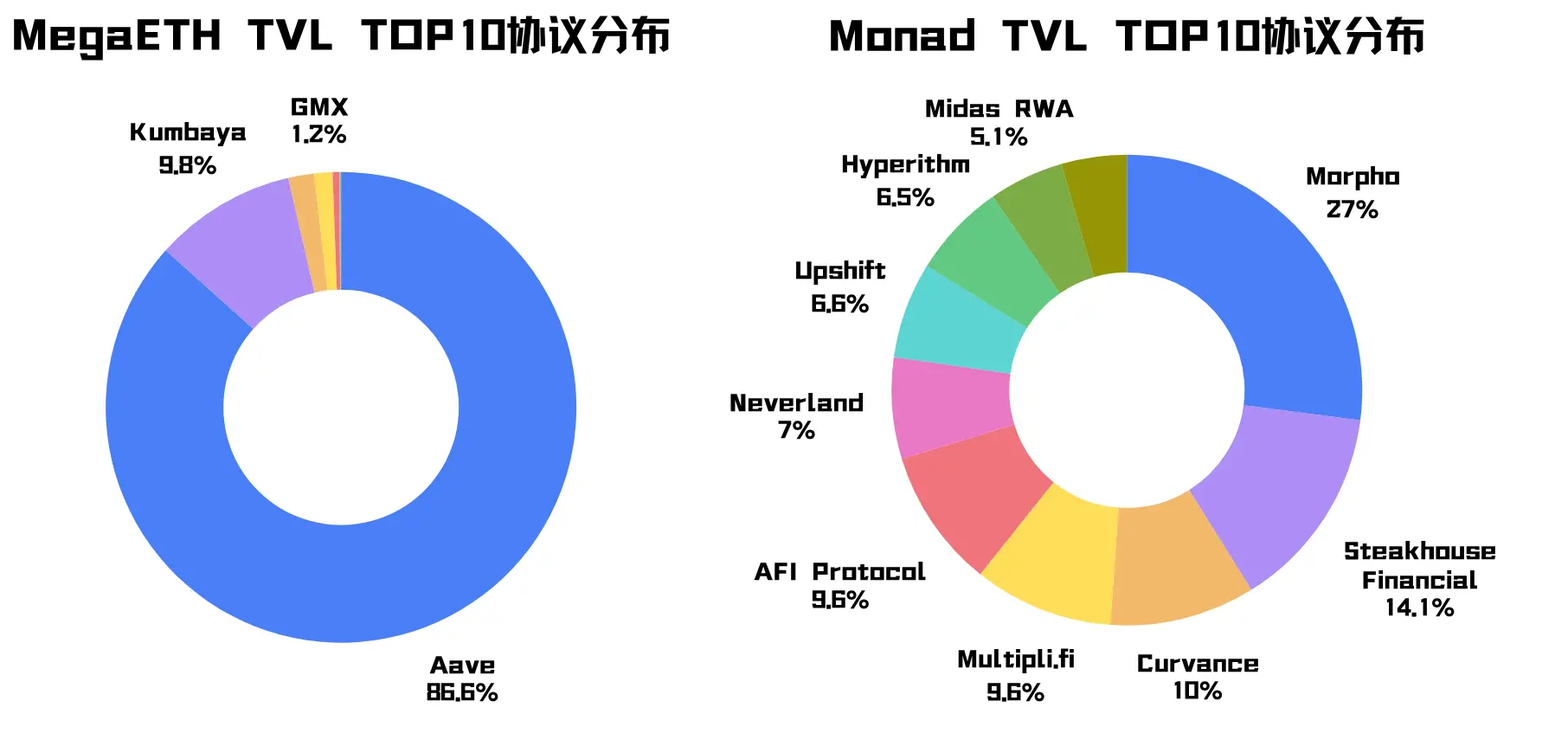

Vấn đề đầu tiên là, TVL của Mega tập trung cao vào giao thức Aave (hãy nhớ manh mối này), ngoài giao thức bản địa Kumbaya có tỷ trọng tương đối cao, các giao thức trong Top 10 còn lại đều chiếm chưa đến 1%. TVL của Monad thì phân tán đều giữa các giao thức.

Vấn đề thứ hai là, TVL của Mega đặc biệt cao, nhưng khối lượng giao dịch DEX trong 24 giờ và phí APP lại kém hơn Monad, điều này cho thấy tiền của Mega “chuyển động chậm hơn”. Giống như khi xem báo cáo tài chính, không thể chỉ nhìn vào số vốn, mà tốc độ luân chuyển vốn mới phản ánh đúng vấn đề.

2. Tổng vốn hóa thị trường của tiền ổn định

Tổng giá trị của các stablecoin được phát hành hoặc lưu thông trên chuỗi này chỉ cho thấy có bao nhiêu thanh khoản đô la trên chuỗi, không thể trực tiếp đại diện cho mức độ sôi động của hệ sinh thái.

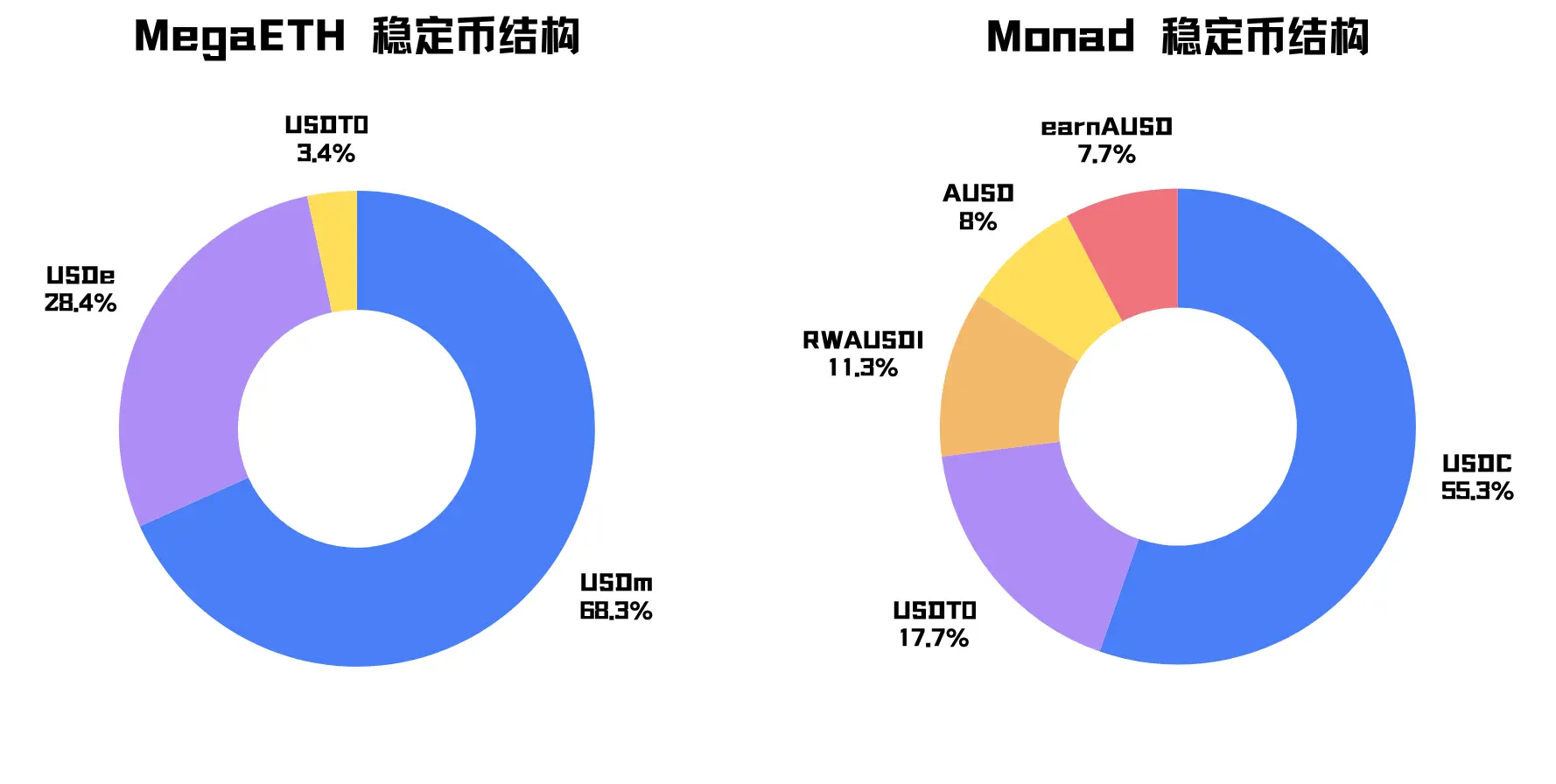

Giá trị thị trường của đồng ổn định MegaETH khoảng 715,68 triệu, cách đây một tuần chưa đến 100 triệu, điều này có mối liên hệ chặt chẽ với các yếu tố như Mega TGE và farming Terminal Points.

Stablecoin chính của Mega là USDm, chiếm tỷ trọng lên tới 68,3% (ghi nhớ manh mối này). USDm là stablecoin bản địa của Mega, được phát hành bởi stablecoin stack của Ethena. Stablecoin phụ là USDe, một loại stablecoin tổng hợp do Ethena phát hành trên Ethereum và được cầu nối vào.

Mega có quy mô stablecoin lớn hơn, nhưng cấu trúc rất tập trung.

Tài sản chủ đạo của stablecoin Monad là USDC, stablecoin phụ là USDT, gần như đều là tài sản đô la phổ thông và phân bố tự nhiên hơn.

3. TVL đã cầu nối:

Tổng giá trị tài sản được cầu nối từ các chuỗi khác vào. Con số này thường lớn hơn TVL của DeFi, vì nhiều tài sản sau khi được cầu nối chưa ngay lập tức tham gia vào các giao thức, có thể chỉ đang lưu giữ trong ví, hoặc chờ airdrop, sự kiện, hoặc hệ sinh thái ra mắt.

Tôi nhận thấy rằng cách tính TVL được chuyển nhượng trên DefiLlama cho hai chuỗi này không nhất quán: dữ liệu của Mega bao gồm Native Token $MEGA, trong khi dữ liệu của Monad không bao gồm $MON, đồng thời còn tính cả stablecoin gốc của Mega là USDm vào TVL được chuyển nhượng.

Vì vậy, ở đây chúng ta chỉ xem tỷ lệ của Third Party:

Sau khi loại bỏ Native Token, tài sản ngoại nhập vào Mega thông qua cầu bên thứ ba và kênh tài sản cụ thể chiếm khoảng 57,0%, trong khi Monad là 30,6%.

Liquidity từ cầu bên thứ ba có thể giúp các chuỗi mới khởi động nhanh chóng. Tuy nhiên, khi phân tích giá trị TVL, tỷ lệ quá cao từ Third Party cho thấy nguồn vốn mang tính chiến lược cao và kém ổn định, chủ yếu theo đuổi các phần thưởng ngắn hạn. (Sẽ được chứng minh chi tiết sau)

Tổng kết: Từ những dữ liệu này, MegaETH quá giàu có, nhưng nguồn tiền, loại tài sản và cách thức tiếp nhận từ các giao thức đều quá tập trung, mang cảm giác được đóng gói mạnh mẽ.

Question the packaging, prove the packaging.

Hai, Thủ pháp đóng gói TVL của MegaETH

Tôi đã cung cấp hai manh mối trước đó: Giao thức Aave đóng góp 86,6% TVL cho Mega, USDm và USDe đóng góp 96,7% vốn hóa thị trường tiền ổn định cho Mega. Chúng ta tiếp tục phân tích:

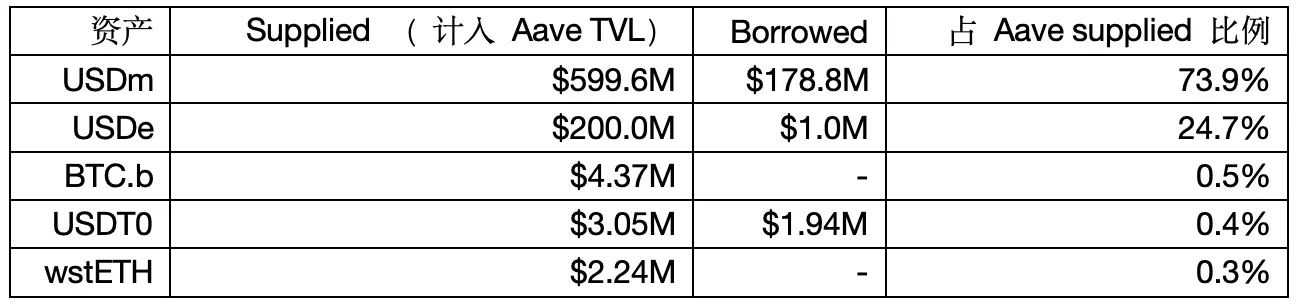

1. Cấu trúc cung và vay của Aave trên Mega

Nguồn dữ liệu: Aave V3

Lưu ý: DefiLlama sử dụng phương pháp giá trị ròng để thống kê TVL của Aave, do đó con số này có thể khác với các con số đã nêu ở phần trước.

Nhóm rủi ro Aave, LlamaRisk, chỉ ra rằng MegaETH có hành vi vòng đòn bẩy stablecoin.

Trước tiên, kết luận: USDe được cầu nối vào Mega nhằm mục đích làm tài sản thế chấp để vay USDm, sau đó gửi vào Aave, tạo thành chu kỳ đòn bẩy stablecoin, thúc đẩy dữ liệu cung và vay của Aave.

Bằng chứng 1: Trong đề xuất quản trị của Aave, rõ ràng đề xuất thiết lập E-Mode riêng cho USDe trên Mega, với LTV ở mức 90% và LT ở mức 93%. Nếu质押 200 triệu USDe trên Aave, về lý thuyết có thể vay tối đa 200 * 90% = 180 triệu USDm, điều này khớp với số liệu vay 178,8 triệu trong dữ liệu.

Bằng chứng 2: Dựa trên yếu tố sức khỏe để suy ngược lại, nếu vay 178,8 triệu USDm từ 200 triệu USDe, yếu tố sức khỏe = 200 triệu * 93% / 178,8 triệu ≈ 1,04. Điều này hoàn toàn phù hợp với báo cáo của LlamaRisk cho thấy yếu tố sức khỏe của những người vay đang hoạt động tập trung trong khoảng 1,03–1,05.

Bằng chứng 3: Etherscan của MegaETH cho thấy tổng cung USDm khoảng 499,5 triệu, riêng hợp đồng Aave đang giữ khoảng 420 triệu, chiếm khoảng 84% tổng cung USDm. Lấy số lượng USDm được cung cấp trong Aave là 599,6 triệu trừ đi 420 triệu, cũng đúng bằng 179,6 triệu.

Đến đây bạn vẫn có thể nói đó là hành động kích thích người dùng, và 178 triệu trong chu kỳ đòn bẩy không được DefiLlama tính vào TVL, nhưng vẫn có điều gì đó không ổn!

2. TVL của hợp đồng vay mượn càng cao, có thể cho thấy代币 của bạn không ai cần.

Theo phương pháp giá trị ròng, TVL của协议 vay mượn = Tổng số tiền cung cấp - Tổng số tiền vay = Số vốn còn có thể cho vay

TVL của hợp đồng vay mượn càng cao không nhất thiết là điều tốt, vì vậy chúng ta còn cần xem xét tỷ lệ sử dụng.

Loại trừ số USDm được vay thông qua đòn bẩy vòng lặp, bạn sẽ thấy rằng tỷ lệ sử dụng vốn trong Aave trên Mega gần như bằng không.

Supply APY của USDm là 5,12%, trong đó 4,76% do Mega tự bù đắp, trong khi Borrow APY chỉ là 1,34%, vẫn không ai muốn vay vì vay rồi cũng không biết dùng vào việc gì.

Vì vậy, USDm và USDe giống như những sản phẩm trưng bày trên Aave, đóng góp hạn chế vào thu nhập giao thức và nhu cầu thực sự về hoạt động trên chuỗi. Các dữ liệu như App Fee của Mega cũng chứng minh điều này.

3. Các hành động gửi vào, thế chấp và cho vay USDm, USDe thực chất do các nhà đầu tư lớn chi phối.

LlamaRisk cho biết: Nguồn cung USDm rất tập trung, một địa chỉ duy nhất chiếm 80%.

Qua phân tích ở phần trước, chúng ta biết rằng nguồn cung USDe bị chi phối bởi chiến lược lưu thông stablecoin, và tốc độ tăng trưởng cũng như phân bố yếu tố sức khỏe đều cho thấy đây là nguồn vốn chiến lược có hiệu quả vốn cao, không phải tiền gửi tự nhiên từ người dùng thông thường.

Sau khi loại bỏ nước, USDm và USDe đóng góp 620 triệu TVL thông qua Aave, nhưng số vốn này do các nhà đầu tư lớn chi phối và mang tính chiến lược cao.

Tổng kết: TVL của Mega cần được điều chỉnh giảm khi xem xét, vì tiền của nó phân bố quá tập trung, mục đích quá rõ ràng, quá phụ thuộc vào một số ít nhà đầu tư lớn và thị trường cho vay, đồng thời không có nhu cầu thực sự.

Không phải nói nó gian lận, mà TVL của Mega không phải do sự tăng trưởng tự nhiên của hệ sinh thái, mà được “đóng gói cẩn thận” bởi USDm và USDe, sau đó “hiển thị” trên các协议 cho vay cơ bản nhất.

Ba, Suy nghĩ về việc khởi động chuỗi mới

TVL của MegaETH có phần bơm phồng, nhưng điều đó không có nghĩa là Monad đã chiến thắng. Tôi viết bài này không phải để chỉ trích Mega, vì nó đã giúp những nhà đầu tư lẻ tham gia sớm kiếm được lợi nhuận, nhưng chính việc một số người vô tư dùng TVL để chỉ trích Monad đã thúc đẩy bài viết này.

Objektiv gesehen ist die cấu trúc vốn của Monad lành mạnh hơn và nguồn vốn đa dạng hơn.

Nhưng nó cũng có vấn đề tử thần: các ứng dụng trên chuỗi vẫn chưa tiếp nhận được số vốn này.

Sau 5 tháng ra mắt mainnet, vẫn chưa có Killing App nào xuất hiện, khối lượng giao dịch DEX trong 24 giờ và phí ứng dụng vẫn chưa lý tưởng. Câu chuyện cốt lõi của Monad là EVM hiệu năng cao, nhưng điều thực sự cần được chứng minh không phải là “tôi có thể hỗ trợ nhiều ứng dụng”, mà là “đã có nhiều ứng dụng buộc phải sử dụng hiệu năng của tôi”, tuy nhiên ở giai đoạn hiện tại, đây vẫn là một giả định sai lầm.

Cách khởi động lạnh của hai chuỗi là hai cực đoan:

MegaETH đã tạo ra một vòng quay bằng USDm nhằm thu hút một lượng lớn người dùng và vốn trong thời gian ngắn.

Monad vẫn tập trung vào việc xây dựng hạ tầng, mở rộng lối vào tài sản và nuôi dưỡng nhà phát triển, để người dùng và vốn tự quyết định có ở lại lâu dài hay không.

Hai cách này không có cách nào tốt hay xấu tuyệt đối, nhưng rủi ro hoàn toàn khác nhau:

MegaETH cần chứng minh trong tương lai rằng “số vốn này sẽ không mãi phụ thuộc vào việc đóng gói”; Monad cần suy nghĩ kỹ về “sau khi tiền vào, làm thế nào để giữ chân lâu dài”.

Nguồn vốn sớm trên chuỗi mới thường mang tính kỳ vọng. Người dùng chuyển tài sản sang chuỗi mới có thể nhằm trải nghiệm ứng dụng, tham gia nhiệm vụ hệ sinh thái, tiềm năng airdrop hoặc lợi nhuận sớm.

Vì vậy, chúng ta không nên tập trung vào vấn đề “bao bì”, mà là “hấp thụ”. Sau khi vốn chảy vào, nếu không có đủ các ứng dụng tốt để tiếp nhận, nó sẽ chỉ dừng lại ở ví, cầu, một vài giao thức DeFi và LP cơ bản.

Mặc dù việc so sánh một Layer2 của Ethereum với một Layer1 độc lập là không công bằng, nhưng tôi cho rằng “cuộc đua” giữa chúng vẫn còn rất xa mới đến lúc hấp dẫn.

Đừng nữa hãy lấy TVL ra nói, hãy xem: Khối lượng giao dịch DEX có duy trì được không, nhu cầu vay mượn có tăng tự nhiên không, Perps, game và ứng dụng tiêu dùng có khởi sắc không, Phí App có thể tăng ổn định không, TVL có lan rộng từ các ứng dụng DeFi cơ bản sang nhiều ứng dụng hơn không.

Nếu các chỉ số này không theo kịp, bất kỳ cách khởi động lạnh nào cũng sẽ trở thành chuỗi ma.