Sự chỉ trích từ bên ngoài rằng “tiền ổn định ở Hồng Kông không thể chỉ có giấy phép” không phải là phủ nhận, mà ngược lại, đã chỉ ra những công việc thực sự cần bổ sung ở giai đoạn tiếp theo.

Bài viết bởi Nông dân Frank

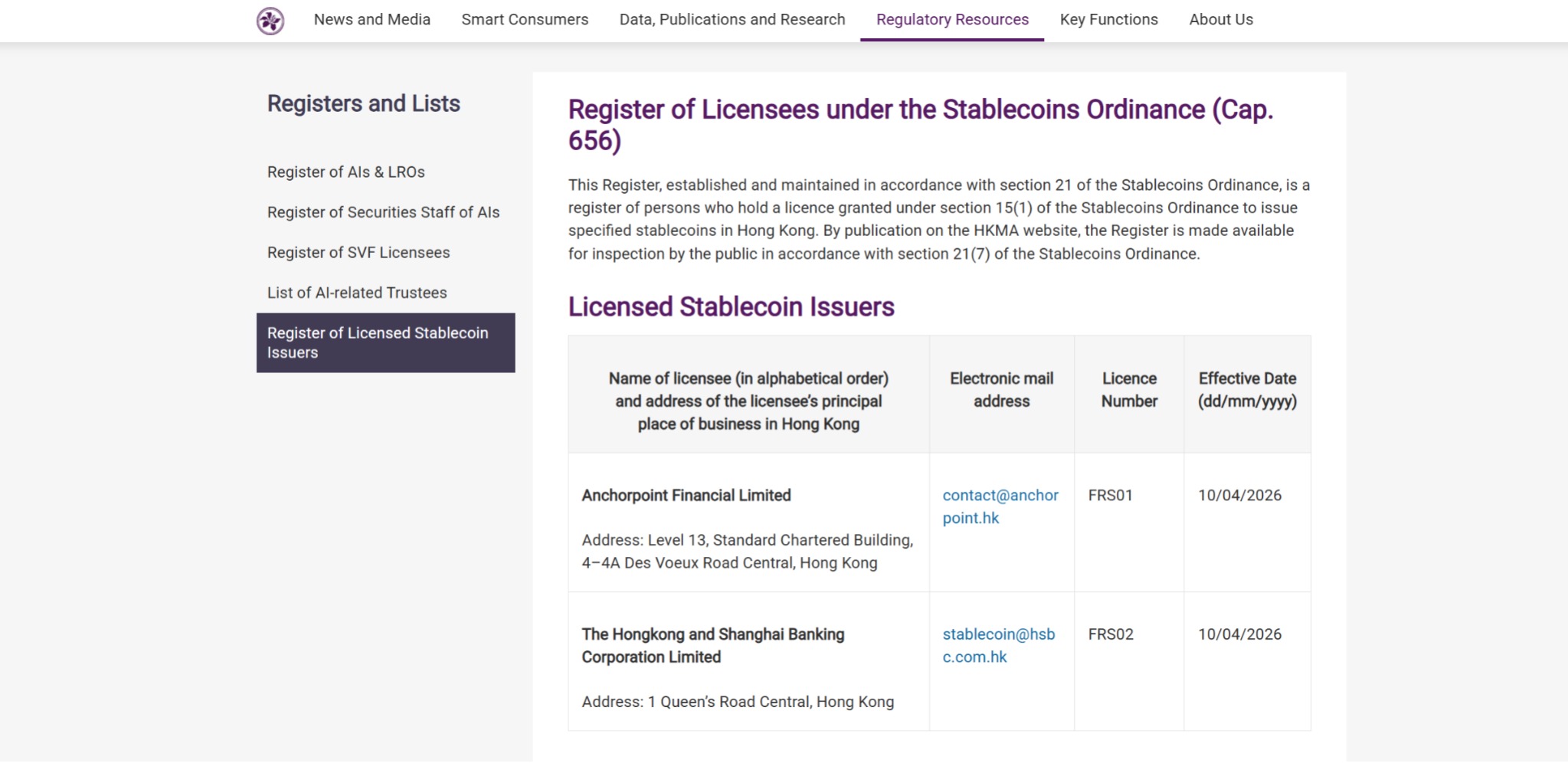

Ngày 10 tháng 4 năm 2026, Cục Quản lý Tiền tệ Hồng Kông chính thức cấp giấy phép phát hành stablecoin đầu tiên cho công ty công nghệ tài chính Diandian và Ngân hàng HSBC Hồng Kông và Thượng Hải Limited. Như vậy, Hồng Kông trở thành một trong những trung tâm tài chính đầu tiên trên thế giới hoàn thành vòng闭环 toàn diện “lập pháp—xét duyệt—cấp phép”, đồng nghĩa với việc quản lý stablecoin chính thức bước sang giai đoạn vận hành có giấy phép.

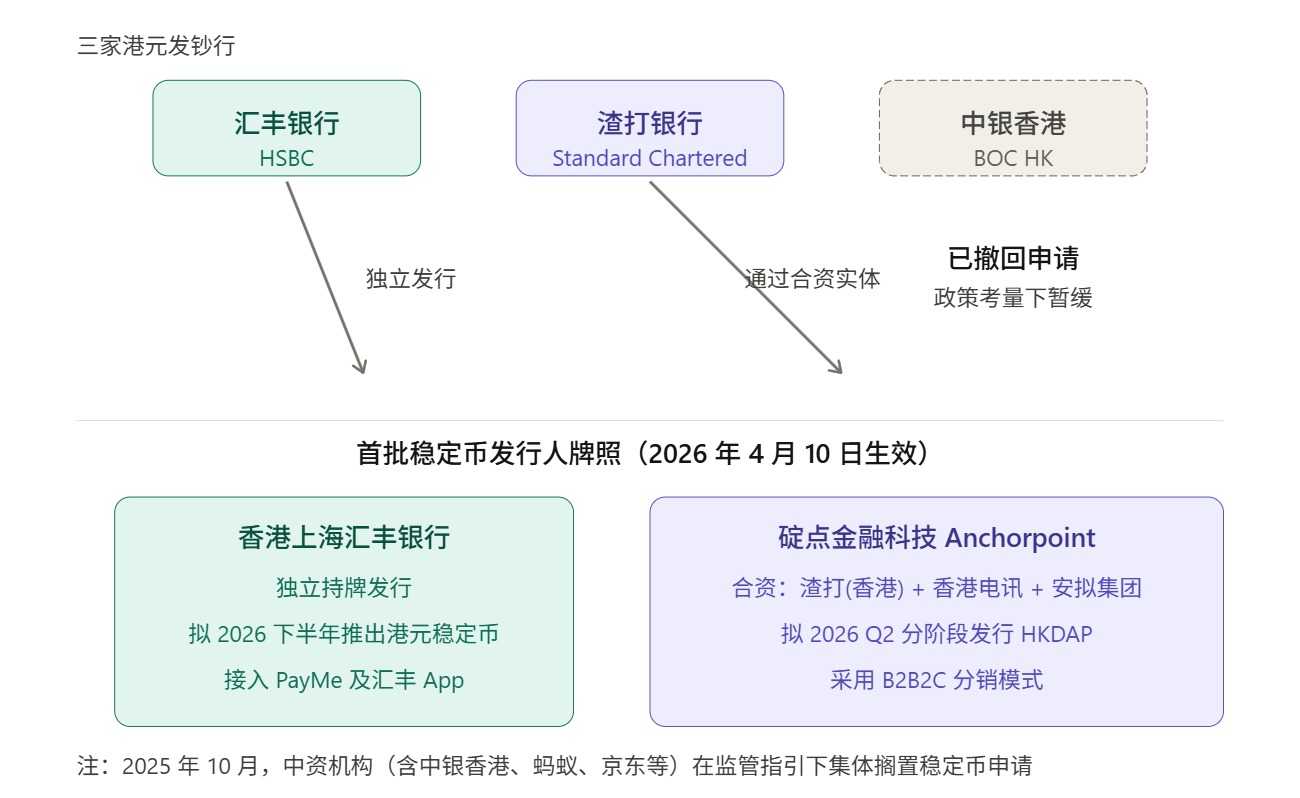

Trong làn sóng tin tức tràn ngập, nhiều người cũng đã chú ý đến một tín hiệu đáng suy ngẫm: hai tổ chức đầu tiên nhận được giấy phép, một là HSBC độc lập sở hữu, còn另一家 DianDian Financial thì phía sau là thực thể liên doanh giữa Standard Chartered (Hong Kong), Hong Kong Telecom và Animoca Brands.

Nói cách khác, trong số những người tham gia đầu tiên, HSBC và Standard Chartered chính là hai trong ba ngân hàng phát hành tiền tệ lớn nhất tại Hồng Kông.

Điều này có nghĩa là gì?

Một, từ "ngân hàng phát hành tiền" đến "người phát hành stablecoin"

Thực tế mà nói, việc hai ngân hàng HSBC và Standard Chartered giành được các giấy phép đầu tiên không gây bất ngờ, nhưng lựa chọn này mang theo tín hiệu chính sách đáng được phân tích kỹ lưỡng.

Điều này cần được quay lại hệ thống phát hành tiền tệ khá đặc biệt của chính Hong Kong. Như đã biết, hệ thống tiền giấy hiện hành của Hong Kong chủ yếu do các ngân hàng thương mại phát hành, ngoại trừ tờ 10 đô la Hong Kong do chính phủ Hong Kong (Cơ quan Tiền tệ) phát hành trực tiếp, các tờ 20, 50, 100, 500 và 1000 đô la Hong Kong đều do ba ngân hàng phát hành tiền là HSBC, Standard Chartered và Bank of China (Hong Kong).

Nói cách khác, về các vấn đề tiền tệ và cơ sở hạ tầng tài chính, Hồng Kông đã lâu nay chấp nhận một sắp xếp thể chế rất rõ ràng: các tổ chức thương mại được giám sát chặt chẽ đảm nhận chức năng phát hành phía trước, trong khi các cơ quan quản lý kiểm soát sự ổn định của hệ thống thông qua các quy tắc, yêu cầu dự trữ và thận trọng.

Trong khuôn khổ này, giấy phép phát hành stablecoin đầu tiên được ưu tiên trao cho liên danh do HSBC và Standard Chartered dẫn đầu, về bản chất là tiếp nối tư duy “bắt đầu từ những thực thể ổn định nhất”, phù hợp với truyền thống tiền tệ của Hong Kong.

Đối với một danh mục sản phẩm mới vừa bước vào giai đoạn hệ thống hóa, việc cấp giấy phép đợt đầu tiên nhằm đảm bảo sự ổn định, kiểm soát được và không xảy ra sai sót là lựa chọn hoàn toàn bình thường trong quản lý tài chính.

Điều này thực ra không khó hiểu.

Mặc dù stablecoin mang ngoại hình là “tài sản ảo”, nhưng một khi bước vào giai đoạn được tổ chức hóa, các cơ quan quản lý luôn quan tâm đầu tiên không phải là những câu chuyện, mà là những vấn đề truyền thống và tài chính nhất: tài sản dự trữ có thật không, cơ chế hoàn trả có rõ ràng không, cơ chế cách ly rủi ro có đầy đủ không, luồng tiền có thể kiểm soát được không, và các cơ chế chống rửa tiền và theo dõi có đáng tin cậy không.

Nhưng theo logic này, cũng tự nhiên nảy sinh một câu hỏi khác: Tại sao Ngân hàng Trung Quốc (Hồng Kông) lại vắng mặt trong ba ngân hàng phát hành tiền?

Việc này rõ ràng không chỉ đơn thuần là vấn đề về tư cách hay năng lực. Trên thực tế, Bank of China (Hong Kong) từng được xem rộng rãi là một trong những bên tích cực nộp đơn xin phép đầu tiên trong giai đoạn tháng 8 - 9 năm 2025, cho đến khi vào tháng 10 năm 2025, các tuyên bố chung cấp trung ương đã làm rõ thêm ranh giới chính sách, tạo ra ràng buộc mạnh mẽ hơn đối với việc phát hành stablecoin tư nhân, đặc biệt là các stablecoin được neo giá với nhân dân tệ. Do đó, một số tổ chức Trung Quốc vốn có kế hoạch tham gia (bao gồm Bank of China (Hong Kong), Bank of Communications (Hong Kong), China Construction Bank (Asia), cũng như các doanh nghiệp internet lớn như Ant và JD) đã tạm hoãn các kế hoạch liên quan.

Nguồn: Viện nghiên cứu Phù Đàn

Điều này cũng có nghĩa là, việc cấp giấy phép đầu tiên cuối cùng được trao cho hai ngân hàng phát hành tiền tệ, vừa là logic hệ thống của Hồng Kông trong giai đoạn khởi đầu nhằm đảm bảo sự ổn định, vừa là câu trả lời thực tế trong bối cảnh chính sách xuyên biên giới hiện tại, và liệu stablecoin của Hồng Kông có thể đi xa được hay không, cuối cùng sẽ phụ thuộc vào giai đoạn tiếp theo, ai có thể thực sự triển khai hệ thống này.

Và đây chính là điểm mà nhiều cuộc thảo luận dễ bỏ qua nhất.

Hai, tuân thủ rất quan trọng, nhưng "giấy phép" ≠ "hệ sinh thái"

Khi phân tích triển vọng của các đồng tiền ổn định ở Hồng Kông, một yếu tố tham chiếu không thể bỏ qua là hành trình phát triển của các ngân hàng ảo ở Hồng Kông.

Năm 2019, Cơ quan Quản lý Tiền tệ đã cấp giấy phép ngân hàng ảo cho 8 tổ chức, lúc đó thị trường kỳ vọng rất cao, nhiều người tin rằng hệ thống giấy phép mới sẽ tự động tạo ra một cấu trúc cạnh tranh mới và trải nghiệm tài chính mới; đến năm 2024, Cơ quan Quản lý Tiền tệ đã công bố báo cáo rà soát, chỉ ra rằng phản ứng của thị trường đối với các sản phẩm và dịch vụ do tám ngân hàng ảo cung cấp nhìn chung tích cực, nhưng đồng thời cũng rõ ràng tuyên bố rằng số lượng giấy phép ngân hàng ảo hiện tại đã phù hợp và tạm thời sẽ không cấp thêm giấy phép mới.

Đây là một ví dụ rất điển hình. Nhìn lại, các ngân hàng ảo tất nhiên không phải là không có thành quả, nhưng giấy phép không tự động chuyển hóa thành sức mạnh thị trường, cũng không tự động chuyển hóa thành mô hình kinh doanh bền vững, điều này làm nổi bật một vấn đề thực tế: trong một hệ thống tài chính đã có sẵn các bể lợi nhuận trưởng thành, mối quan hệ khách hàng trưởng thành và kênh thanh toán trưởng thành, giữa việc mở cửa thể chế và việc thị trường vận hành trơn tru thường còn cách một chặng đường rất dài.

Nói một cách đơn giản, giấy phép có thể giải quyết vấn đề tiếp cận, nhưng không giải quyết được các vấn đề về thói quen người dùng, phạm vi ứng dụng, hiệu quả kinh doanh và hiệu ứng mạng lưới.

The same applies to stablecoins, and the difficulty will only increase.

Vì nó khác với ngân hàng ảo, không chỉ cạnh tranh với hệ thống tài chính truyền thống mà còn phải đối đầu trên toàn cầu với những "người chơi kỳ cựu" như USDT và USDC đã ăn sâu vào hệ sinh thái trao đổi, giao thức chuỗi và ví.

Cuối cùng, việc có được một giấy phép không đồng nghĩa với việc tự động chiếm lĩnh thị trường; giấy phép chỉ giải quyết được vấn đề bạn được phép và được tin tưởng phát hành stablecoin, nhưng nó không giải quyết được vài vấn đề khó hơn nữa: tại sao người dùng lại sử dụng stablecoin của bạn? Tại sao các sàn giao dịch, ví, thương gia, nhà tạo lập thị trường và hệ thống tài chính doanh nghiệp lại sẵn sàng chấp nhận stablecoin của bạn? Tại sao vốn sẽ sẵn sàng lưu lại, lưu chuyển, tích tụ trong hệ thống của bạn và cuối cùng tạo ra hiệu ứng mạng lưới?

Nói cách khác, phát hành là quyền hạn ở phía cung, còn hệ sinh thái mới là câu trả lời ở phía cầu.

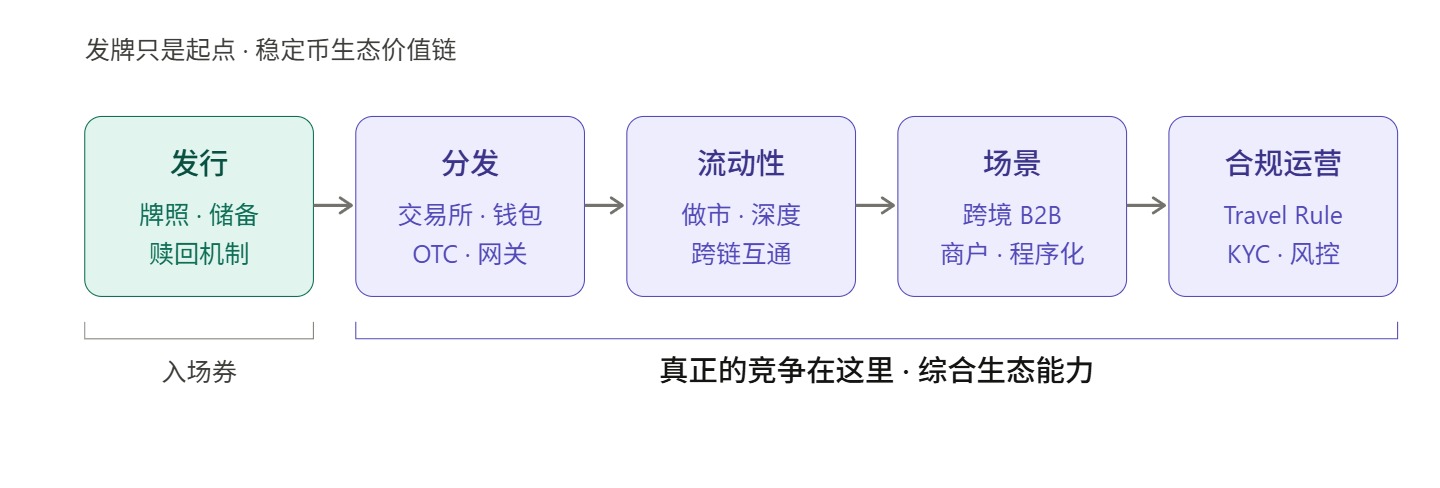

Nếu nhìn từ góc độ cạnh tranh thị trường, thử thách thực sự mới chỉ bắt đầu ngay tại thời điểm cấp phép, vì chuỗi cạnh tranh của stablecoin ít nhất bao gồm năm khâu:

- Phát hành, giải quyết vấn đề “có hay không”

- Phân phối, giải quyết vấn đề “có đến tay người dùng hay không”

- Thanh khoản giải quyết vấn đề “có thể vào ra với mức ma sát thấp hay không”

- Cảnh, giải quyết vấn đề "Ngoài việc nắm giữ, còn có thể làm gì"

- Vận hành, giải quyết vấn đề “làm thế nào để đảm bảo hoạt động ổn định lâu dài về tuân thủ, thanh toán bù trừ, kiểm soát rủi ro, xác thực danh tính và trải nghiệm người dùng”

Và trong năm giai đoạn này, phát hành chỉ là giai đoạn đầu tiên.

Đó cũng là lý do tại sao những chỉ trích từ bên ngoài về việc “tiền ổn định Hồng Kông không thể chỉ có giấy phép” thực ra không nên được hiểu đơn giản là tiêu cực; ngược lại, những chỉ trích này đã chỉ ra nhiệm vụ thực sự mà tiền ổn định Hồng Kông cần bổ sung ở giai đoạn tiếp theo — sau khi cấp phép, nếu không có đủ năng lực phân phối, tổ chức thanh khoản và tiếp nhận các bối cảnh sử dụng, tiền ổn định Hồng Kông rất có thể sẽ chỉ dừng lại ở mức đúng về mặt thể chế mà khó có thể đạt được thành công về mặt thương mại.

Thị trường tiền ổn định toàn cầu hôm nay đã không còn là thị trường có thể thu hút người dùng chỉ bằng nhãn hiệu tuân thủ; các yếu tố quyết định liệu một đồng tiền ổn định có thực sự sống động hay không bao gồm thói quen người dùng, điểm vào cảnh sử dụng, độ sâu giao dịch, hiệu quả thanh toán và kết toán, khả năng tích hợp ví, khả năng nạp/rút tiền pháp định và giao diện dành cho nhà phát triển.

Từ lộ trình phát triển của thị trường nước ngoài, sự chuyển dịch trọng tâm này đã rõ ràng rõ rệt.

Sau khi hoàn tất việc mua lại Bridge, Stripe không còn coi stablecoin chỉ là một khả năng thanh toán phụ trợ, mà còn tích hợp sâu hơn vào hệ thống quản lý vốn doanh nghiệp và thanh toán toàn cầu, ví dụ như Stablecoin Financial Accounts dành cho doanh nghiệp tại 101 quốc gia được ra mắt năm 2025, sau đó là Open Issuance do Bridge điều hành, tất cả đều nhằm nâng cấp stablecoin từ một tài sản thay thế có thể hỗ trợ thành một “khả năng thanh toán có thể tích hợp vào hệ thống tài chính doanh nghiệp”.

Hành động của Circle cũng mang tính đại diện. Trong thời gian qua, Circle liên tục thúc đẩy USDC theo hướng trở thành “thanh toán chương trình”: một mặt, nó công khai thúc đẩy thanh toán tự chủ dựa trên x402, cho phép các AI Agent sử dụng USDC để thanh toán tự động cho API, sức mạnh tính toán, dữ liệu và nội dung; mặt khác, nó cũng đang thúc đẩy việc biến các khoản thanh toán cực nhỏ, máy với máy thành khả năng chuẩn hóa.

Điều này cho thấy, trong mắt những người chơi hàng đầu về cơ sở hạ tầng thanh toán, trọng tâm của cuộc cạnh tranh stablecoin đã không còn chỉ là quyền phát hành, mà là ai có thể biến nó thành nền tảng tài chính cơ bản có thể gọi, thanh toán và quản lý được bởi doanh nghiệp.

Hồng Kông trước đây cũng đã có các thực tiễn liên quan, ngay trước khi Luật về tiền ổn định của Hồng Kông chính thức có hiệu lực vào năm ngoái, tập đoàn được cấp phép OSL đã ra mắt ba sản phẩm mới hoàn toàn hướng đến tổ chức: nền tảng quản lý tiền ổn định tuân thủ StableX, dịch vụ token hóa tài sản Tokenworks và giải pháp thanh toán mã hóa cấp doanh nghiệp OSL BizPay; năm 2026, họ tiếp tục ra mắt đồng tiền ổn định USD tuân thủ cấp doanh nghiệp USDGO, phù hợp với quy định liên bang Mỹ và có thể phân phối hợp pháp tại Hồng Kông, chủ yếu tập trung vào các lĩnh vực như thương mại điện tử xuyên biên giới, thương mại lớn và giải trí tương tác.

Nhìn lại Hồng Kông trong bối cảnh này, ta sẽ phát hiện ra một vấn đề quan trọng hơn, đó là việc cấp phép đầu tiên tại Hồng Kông giải quyết được vấn đề “ai được vào an toàn trước”, nhưng yếu tố quyết định liệu Hồng Kông có thể xây dựng được hệ sinh thái stablecoin thực sự cạnh tranh hay không, chính là “ai sẽ hoàn thành bốn việc còn lại”.

Ba, việc phát hành không phải là điểm kết thúc, mà những người đồng xây dựng hệ sinh thái mới là chìa khóa

Từ cấu trúc thị trường tiền ổn định toàn cầu, mô hình phân công sinh thái đã ngày càng rõ ràng.

Đặc điểm nổi bật nhất là sự tập trung cao độ ở khâu phát hành. Ví dụ: USDT và USDC cộng lại chiếm hơn 86% tổng vốn hóa thị trường của các stablecoin, nhưng lợi thế quy mô của các nhà phát hành không tự nhiên đồng nghĩa với khả năng kiểm soát hệ sinh thái. Sự cạnh tranh thực sự của các stablecoin thường không chỉ phụ thuộc vào quy mô phát hành, mà còn phụ thuộc nhiều hơn vào độ sâu thanh khoản, phạm vi kênh phân phối và mức độ thâm nhập vào các bối cảnh sử dụng.

Giống như USDC, dù vốn hóa thị trường chỉ bằng 42% của USDT, nhưng mức độ hoạt động trên chuỗi, trong các kịch bản thanh toán tổ chức và hệ sinh thái nhà phát triển lại rõ ràng cao hơn, điều này phản ánh vai trò của mạng lưới phân phối và khả năng tiếp nhận kịch bản, chứ không phải chỉ là quy mô phát hành; và PYUSD, dù chủ thể phát hành hợp pháp là Paxos, nhưng động lực thực sự thúc đẩy sự mở rộng của nó là khả năng phân phối tài khoản của PayPal.

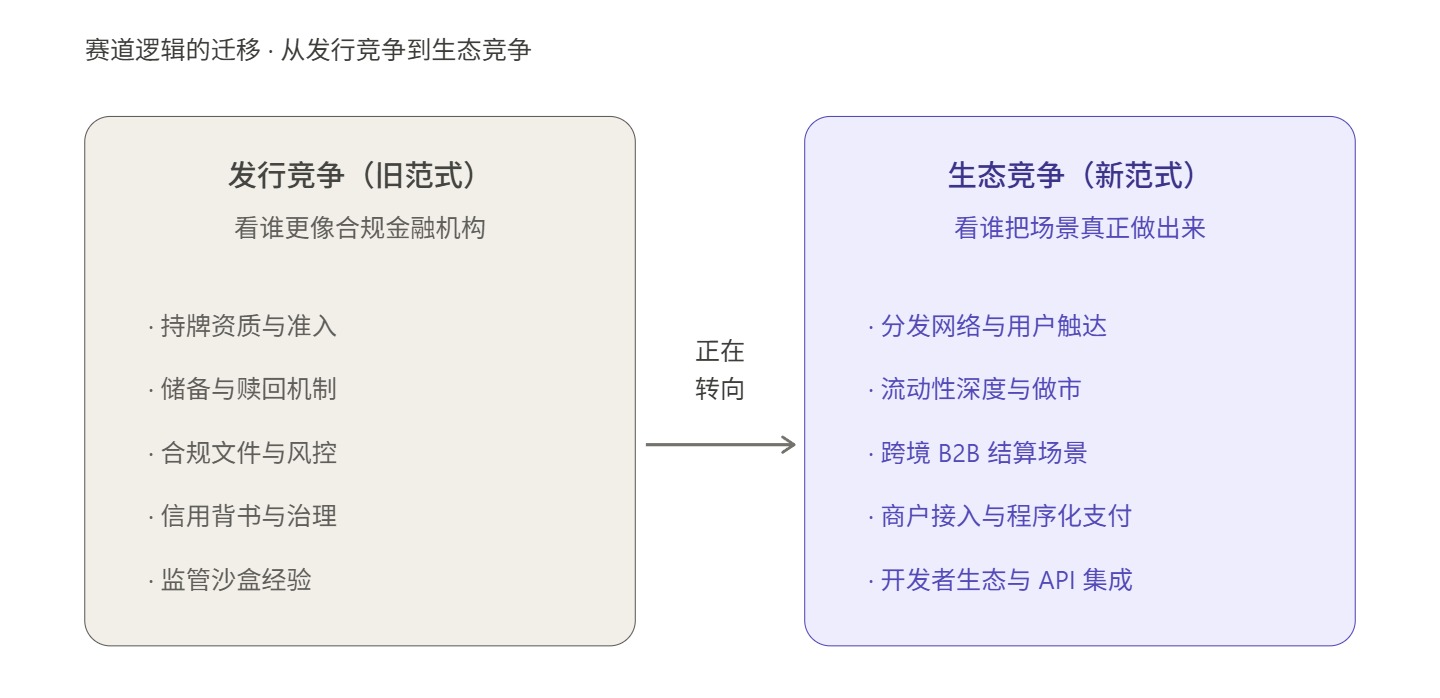

Điều này cho thấy, chủ sở hữu và người xây dựng hệ sinh thái của tiền ổn định đã trở thành hai tổ hợp năng lực khác nhau:

- Người phát hành chịu trách nhiệm về quản lý dự trữ, tuân thủ và cơ chế hoàn tiền, đây là những nhiệm vụ cốt lõi của "lớp phát hành";

- Các đối tác xây dựng hệ sinh thái chịu trách nhiệm về kênh phân phối, tổng hợp thanh khoản, kết nối kịch bản và vận hành thương mại — đây là những nhiệm vụ cốt lõi của "lớp ứng dụng".

Giữa hai bên không phải là mối quan hệ thay thế, mà là mối quan hệ phối hợp dọc chuỗi cung ứng.

Nếu so sánh hệ sinh thái stablecoin với một tòa nhà, thì việc nhà phát hành nhận được giấy phép chỉ là việc được cấp phép thi công nền móng; điều thực sự quyết định tòa nhà có thể xây cao đến đâu chính là cấu trúc chịu lực của từng tầng, và các kênh phân phối, thanh khoản giao dịch, mạng lưới thanh toán, khả năng tích hợp ứng dụng, năng lực vận hành tuân thủ chính là một phần trong những cấu trúc chịu lực đó.

Vì vậy, thử thách thực sự mà các đồng ổn định của Hồng Kông đang đối mặt, có lẽ không phải là “ai sẽ nhận được giấy phép”, mà là “sau khi có giấy phép, ai có thể thực sự sử dụng nó”.

Đó cũng là lý do tại sao, trong giai đoạn tiếp theo, điều thực sự khan hiếm ở Hồng Kông không chỉ là các nhà phát hành stablecoin mới, mà còn là những nền tảng sinh thái có khả năng tiếp nhận phân phối, giao dịch, thanh toán, thanh khoản và vận hành tuân thủ.

Thực tế, ngay cả các tổ chức đầu tiên được cấp giấy phép cũng đang dùng hành động để chứng minh điều này. Theo báo cáo, E-Dian Finance dự kiến hợp tác với các doanh nghiệp được lựa chọn để trở thành đối tác phân phối stablecoin của họ đến công chúng; trong khi HSBC chuẩn bị tiếp cận người dùng thông qua hai ứng dụng PayMe và HSBC HK Mobile Banking.

Nói cách khác, ngay cả những nhà phát hành nhận được giấy phép đầu tiên, phản ứng đầu tiên sau khi triển khai cũng không phải là “Tôi cuối cùng đã có thể phát hành coin”, mà là “Tôi nên phân phối nó như thế nào”, điều này chính bản thân nó cho thấy, stablecoin không phải là một công việc chỉ do nhà phát hành tự mình thực hiện, mà là một hệ thống đòi hỏi sự hợp tác đa cấp từ hệ sinh thái.

Chính vì vậy, điều thực sự khan hiếm ở giai đoạn tiếp theo của Hồng Kông không chỉ là các nhà phát hành mới, mà còn là các nền tảng sinh thái có khả năng tiếp nhận và phân phối, giao dịch, thanh toán, thanh khoản và vận hành tuân thủ.

Đây cũng là vị trí đáng được chú ý nhất trong cuộc thảo luận này – nền tảng tích hợp có khả năng kết nối đồng thời các bên phát hành, lưu thông và sử dụng, có thể thực sự xác định mức độ phát triển của hệ sinh thái stablecoin tại Hồng Kông.

OSL, một nhà phát hành được cấp phép tại Hồng Kông được đề cập ở trên, đã rõ ràng tuyên bố sẽ hợp tác tích cực với các nhà phát hành stablecoin được cấp phép tại Hồng Kông, phát huy lợi thế của mình trong phân phối, thanh khoản và hạ tầng để thúc đẩy việc triển khai các sản phẩm và ứng dụng liên quan, điều này cho thấy OSL chủ động tự đặt mình vào vị trí cung cấp dịch vụ như những "mạch mao mạch" cho mạng lưới stablecoin rộng lớn này.

Objektiv gesehen, sự khan hiếm của các vai trò này đối với một thị trường mới khởi nghiệp và vốn đòi hỏi sự hợp tác đa phương không nhất thiết thấp hơn sự khan hiếm của chính giấy phép phát hành.

Đây mới chính là yếu tố then chốt quyết định liệu stablecoin của Hồng Kông có thể chiếm được một vị trí trong cuộc cạnh tranh toàn cầu hay không.

Viết ở cuối

Quay lại góc nhìn vĩ mô, tình thế mà các stablecoin của Hồng Kông đối mặt hôm nay thực sự không dễ dàng.

Nhìn vào đại lục, chính sách trong ngắn hạn sẽ không nới lỏng; nhìn ra nước ngoài, rào cản về thói quen người dùng và hiệu ứng mạng lưới đã rất cao. Trong bối cảnh này, nếu hệ sinh thái stablecoin của Hồng Kông chỉ dừng lại ở mức “cấp phép—phát hành—tuân thủ”, rất có thể sẽ lặp lại kịch bản của các ngân hàng ảo—chế độ thì đẹp, số liệu cũng ổn, nhưng hệ sinh thái lớn hơn vẫn mãi không hình thành.

But conversely, this is precisely where Hong Kong’s window of opportunity lies.

Thị trường tiền ổn định toàn cầu đang trải qua một sự chuyển đổi mô hình sâu sắc, khi tiền ổn định không còn chỉ là phương tiện giao dịch trong nội bộ thị trường mã hóa, mà đang được hiểu lại như một hạ tầng thanh toán và kết toán toàn cầu thế hệ tiếp theo. Trong mô hình mới này, khả năng tuân thủ không còn là yếu tố cạnh tranh duy nhất; mạng lưới phân phối, bối cảnh thanh toán, hạ tầng công nghệ và năng lực vận hành hệ sinh thái trở nên quan trọng ngang nhau hoặc thậm chí còn quan trọng hơn.

Hồng Kông với tư cách là trung tâm tài chính quốc tế, vốn đã có lợi thế tự nhiên về thiết kế thể chế và quản trị tuân thủ, nhưng để biến lợi thế này thành sức cạnh tranh thực sự cho hệ sinh thái stablecoin, chỉ dựa vào các giấy phép đầu tiên là chưa đủ; cần thêm các công ty thanh toán, nền tảng công nghệ, phần mềm trung gian tuân thủ, doanh nghiệp bản địa Web3 và các tổ chức được cấp phép địa phương, cùng nhau từng bước triển khai những công việc khó khăn hơn nhưng thực tế hơn như phân phối, thanh khoản, kịch bản sử dụng và vận hành.

Sau khi cấp giấy phép, hành trình phía trước vẫn còn dài, cuộc cạnh tranh thực sự của các stablecoin ở Hong Kong hiện mới chỉ bắt đầu.