Giới thiệu

Vào cuối năm, trong bối cảnh HashKey chuẩn bị niêm yết, Cục Tài chính và Đầu tư Hồng Kông (HKMA) và Ủy ban Chứng khoán Hồng Kông (SFC) đã công bố chung rằng, ngoài việc tiếp tục thực hiện khung giám sát theo kế hoạch ban đầu, họ sẽ tiến hành cấp phép giám sát hai loại dịch vụ là "giao dịch tài sản ảo" và "bảo quản tài sản ảo" theo Luật Chống Rửa Tiền (AMLO). Ngoài ra, họ còn dự định sẽ cấp thêm hai loại giấy phép mới, một là "cung cấp tư vấn về tài sản ảo", hai là "quản lý tài sản ảo", và hiện đã bắt đầu lấy ý kiến công chúng. Nếu mọi việc diễn ra thuận lợi, toàn bộ chuỗi dịch vụ cốt lõi chính yếu của tài sản ảo, bao gồm "giao dịch", "bảo quản", "tư vấn đầu tư", và "quản lý tài sản", sẽ được kết nối hoàn chỉnh, và tất cả đều sẽ được quản lý thông qua việc cấp phép riêng biệt.

Đến đây, liệu có độc giả nào cảm thấy kỳ lạ không?Làm sao mà Hồng Kông hiện tại không thể cung cấp những dịch vụ này được? Cảm thấy chuyến xe đã khởi hành từ lâu rồi, nhưng sao vừa quay đầu lại đã phát hiện ra vé xe vẫn chưa bắt đầu bán?

Tính đến nay, tại Hồng Kông, các nền tảng giao dịch tài sản ảo chỉ có thể được thực hiện bởi 11 nền tảng chuyên dụng có giấy phép VATP. Trong khi đó, các dịch vụ tài sản ảo riêng lẻ như giao dịch, tư vấn đầu tư và quản lý tài sản thường được thực hiện thông qua việc nâng cấp giấy phép truyền thống (loại 1, 4, 9) để đáp ứng yêu cầu tuân thủ, tương đương việc xây dựng một công trình tạm thời trên nền tảng quy định giấy phép truyền thống. Ý nghĩa của quy định mới nằm ở việc tách biệt các dịch vụ quan trọng này ra và cấp giấy phép riêng biệt, mỗi dịch vụ đảm nhận vai trò của mình. Theo quan điểm của Encrypted Salad, tín hiệu được gửi đi khá rõ ràng: quản lý giám sát tài sản ảo cần phải có con đường riêng, và cũng nên có con đường riêng như vậy.

Tuy nhiên, việc cấp giấy phép chính thức riêng lẻ có thể phải chờ đến năm 2026. Nhìn lại năm nay, Ủy ban Chứng khoán và Đầu tư (SFC) đã ban hành hai công hàm quan trọng vào ngày 3 tháng 11 năm 2025 dành cho các nền tảng giao dịch tài sản ảo có giấy phép. Trước đây, Encrypted Salad đã phân tích một trong hai công hàm này, chi tiết xem tạiLuật sư Web3 phân tích chính sách sâu rộng | Quy định mới về nền tảng giao dịch tài sản ảo Hồng Kông (phần 1): Công văn liên quan đến việc chia sẻ tính thanh khoản trên nền tảng giao dịch tài sản ảo.Hôm nay, chúng ta hãy cùng tìm hiểu chi tiết phần tiếp theo: "Thông báo về sản phẩm và dịch vụ liên quan đến việc mở rộng nền tảng giao dịch tài sản ảo."

I. Bản thông báo nói về điều gì?

Tất cả những người hoạt động trong ngành đều có thể cảm nhận được rằng, các hoạt động liên quan đến tài sản ảo trong thực tế đã vượt xa những dự kiến ban đầu của khung giám sát VATP. Hệ thống cấp phép ban đầu được xây dựng đơn thuần quanh khái niệm "nền tảng giao dịch tập trung về tài sản ảo", tập trung chủ yếu vào việc khớp lệnh giao dịch, tách biệt tài sản của khách hàng và duy trì trật tự thị trường cơ bản. Tuy nhiên, khi các loại stablecoin, chứng khoán token hóa, RWA và nhiều sản phẩm đầu tư liên quan đến tài sản số khác không ngừng xuất hiện, vai trò thực tế mà các nền tảng này đảm nhận đã sớm vượt ra khỏi phạm vi của một đơn thuần là nơi giao dịch.

Trong bối cảnh này, mâu thuẫn thực sự mà quản lý đang đối mặt không còn là "liệu những hoạt động này có nên tồn tại hay không", bởi nếu tiếp tục không đưa chúng vào khuôn khổ giám sát rõ ràng, thị trường sẽ tự phát triển trong khu vực xám. Thay vì để các doanh nghiệp tìm cách né tránh quy định, tốt hơn hết là trực tiếp làm rõ những điều có thể làm, đồng thời cụ thể hóa trách nhiệm tương ứng. Chúng tôi cho rằng, đây chính là điểm xuất phát của văn bản hướng dẫn này.

Xét về nội dung cụ thể, thông báo này đã mang lại một vài điều nghe có vẻ "thoải mái hơn" ở cấp độ nền tảng, nhưng thực chất lại là việc phân bổ lại các loại trách nhiệm khác nhau.

Đầu tiên, là việc điều chỉnh quy tắc đưa đồng tiền vào hệ thống.Trước đây, để niêm yết trên nền tảng VATP, tài sản ảo thường phải đáp ứng yêu cầu giao dịch tối thiểu 12 tháng, tiêu chuẩn này về bản chất là dùng thời gian để sàng lọc rủi ro. Tuy nhiên, trong thực tế, cách làm này không phải lúc nào cũng hợp lý: một dự án tồn tại lâu dài không nhất thiết có nghĩa là thông tin đầy đủ hoặc rủi ro được kiểm soát; ngược lại, một dự án mới ra mắt cũng không chắc thiếu thông tin công khai và đánh giá thận trọng.

Cần lưu ý rằng, thư thông báo lần này không bãi bỏ hoàn toàn yêu cầu thành tích 12 tháng, mà thay vào đó là rõ ràng đưa ra hai trường hợp cụ thể để được miễn trừ:

Thứ nhất là tài sản ảo chỉ được cung cấp cho các nhà đầu tư chuyên nghiệp, và thứ hai là các loại tiền ổn định được chỉ định do các nhà phát hành được cấp phép bởi HKMA phát hành.Nói cách khác, Ủy ban Chứng khoán và Thị trường không phủ nhận giá trị của hồ sơ thành tích, mà ngược lại, thừa nhận rằng phương pháp đánh giá rủi ro vốn dĩ không thể áp dụng chung cho mọi nhóm nhà đầu tư và mọi loại tài sản. Thay vì dùng một tiêu chuẩn hình thức về thời gian để thay thế nền tảng "ngăn ngừa rủi ro", tốt hơn hết là nên yêu cầu nền tảng tự chịu trách nhiệm đánh giá thực chất hơn.

Tương ứng, thông báo cũng đồng bộ tăng cường các yêu cầu công bố thông tin. Đối với các tài sản ảo không có hồ sơ hoạt động trong 12 tháng nhưng chỉ cung cấp cho các nhà đầu tư chuyên nghiệp, các nền tảng có giấy phép phải rõ ràng ghi chú thông tin liên quan trên trang web hoặc ứng dụng của họ và đưa ra các cảnh báo rủi ro đầy đủ.

Thay đổi quan trọng thứ hai là Ủy ban Chứng khoán lần đầu tiên đã làm rõ trên phương diện điều kiện cấp phép,Nền tảng VATP có thể phân phối các sản phẩm đầu tư được token hóa và liên quan đến tài sản số, trong khi vẫn tuân thủ khung quản lý hiện hành.

Hiện tại, VATP đã thực chất đảm nhận chức năng tương tự như "cửa ngõ sản phẩm". Khi bước vào vai trò phân phối mới này, nền tảng không chỉ đối mặt với rủi ro từ đối tác giao dịch mà còn phải chịu trách nhiệm phân phối sản phẩm tài chính tiêu biểu, bao gồm việc hiểu rõ sản phẩm, đánh giá tính phù hợp và nghĩa vụ công khai thông tin. Đây không phải là sự nhượng bộ của quản lý, mà là sự thay đổi trách nhiệm do sự thay đổi vai trò mang lại.

Điều chỉnh thứ ba tập trung vào các quy tắc giám hộ.Thông báo cho phép các nền tảng có giấy phép cung cấp dịch vụ lưu ký cho các tài sản ảo hoặc chứng khoán được mã hóa (tokenized) mà người dùng không mua bán trên nền tảng thông qua các thực thể liên kết của họ.

Điều này sẽ mang lại những thay đổi nào? Trong thực tiễn hiện tại, tài sản của nhiều dự án không nhất thiết phải được giao dịch trên nền tảng, nhưng khách hàng vẫn mong muốn tài sản liên quan được nắm giữ hoặc quản lý bởi các tổ chức được quản lý. Do đó, thiết kế cho các nhu cầu này thường không được thuận lợi, thường yêu cầu phải có nhiều tầng sắp xếp mới có thể thực hiện một cách miễn cưỡng. Sau khi văn bản hướng dẫn có hiệu lực, về bản chất, nó bổ sung thêm một con đường tuân thủ rõ ràng hơn cho những nhu cầu kinh doanh đã tồn tại này.

Nếu như phần nội dung chính của thông báo nêu rõ định hướng chính sách tổng thể, thì ba phụ lục đi kèm chủ yếu thể hiện suy nghĩ của Ủy ban Chứng khoán Trung Quốc về phương diện vận hành cụ thể "làm thế nào để triển khai".

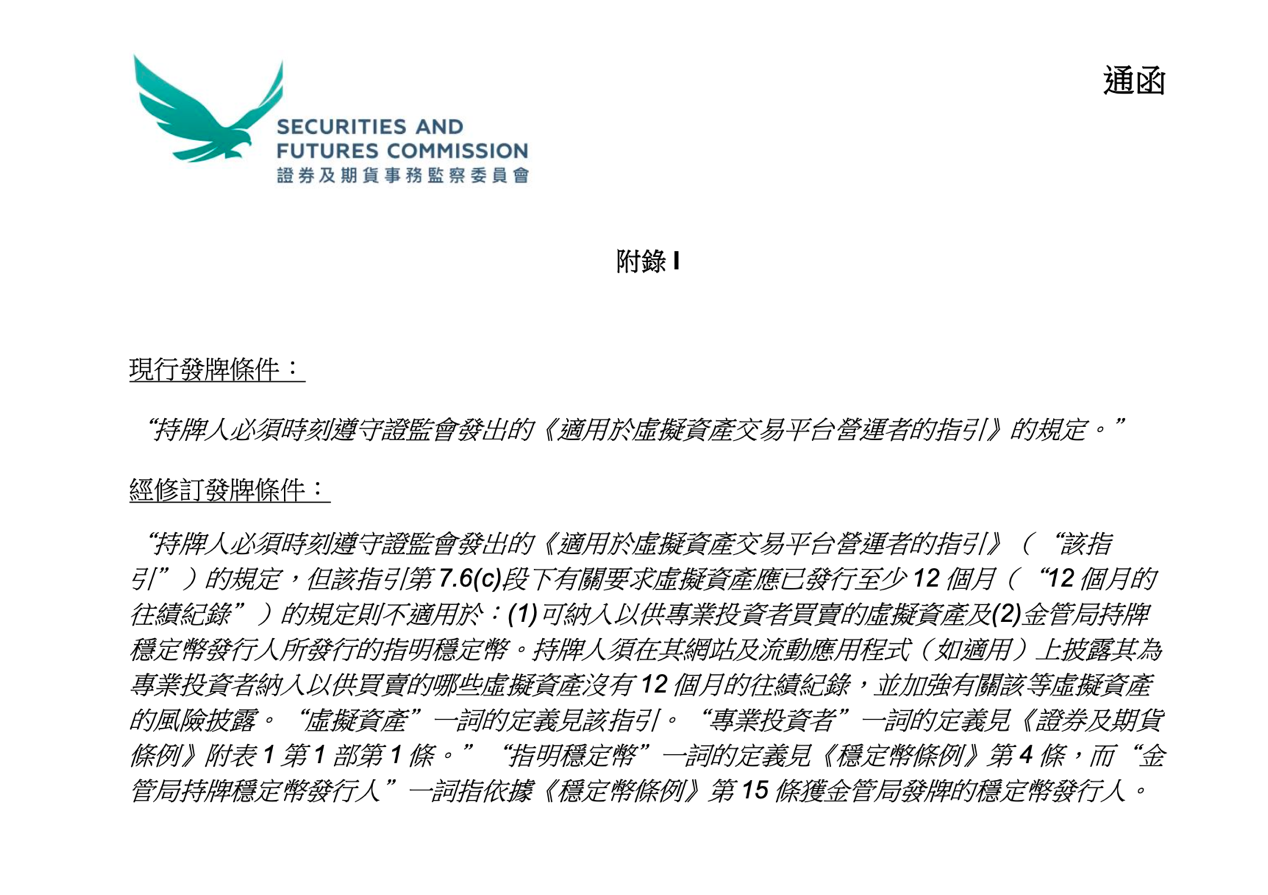

Phụ lục I về việc sửa đổi quy định đưa ra các quy tắc, trên bề ngoài dường như hạ thấp ngưỡng tham gia của một số sản phẩm, nhưng thực chất không làm suy yếu nghĩa vụ thận trọng của nền tảng. Ngưỡng tham gia không hề biến mất, chỉ là VATP giờ đây cần dựa vào các công việc điều tra và công bố kỹ lưỡng hơn để hỗ trợ cho các quyết định của mình.

Hình trên được chụp từ trang web chính thức của Ủy ban Chứng khoán và Hối đoái Hồng Kông.

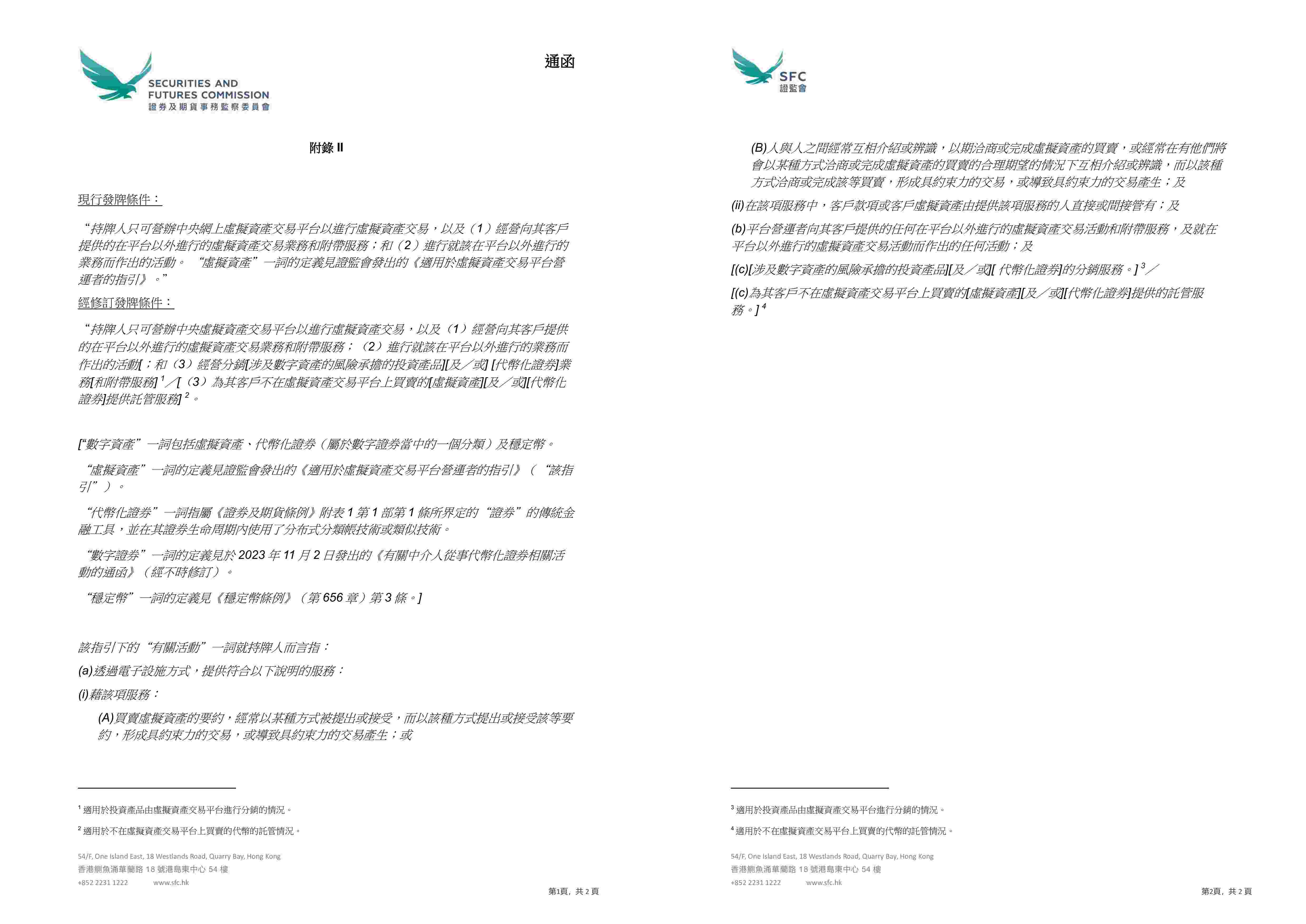

Phụ lục II và III tiếp tục làm rõ thêm giới hạn phạm vi kinh doanh của nền tảng cũng như các sắp xếp liên quan đến việc nắm giữ tài sản khách hàng trong quá trình phân phối. Bằng cách xác định lại "các hoạt động liên quan", Ủy ban Chứng khoán và Đầu tư (SEC) chính thức đưa việc phân phối các sản phẩm đầu tư liên quan đến tài sản số, chứng khoán được mã hóa (tokenized securities) và dịch vụ lưu ký tài sản không giao dịch qua nền tảng vào phạm vi hoạt động của Quy định về Nền tảng Giao dịch và Phân phối (VATP). Đồng thời, trong hoạt động phân phối, nền tảng được phép mở và duy trì các tài khoản ủy thác hoặc tài khoản khách hàng tại các tổ chức lưu ký liên quan dưới danh nghĩa của chính mình, nhằm nắm giữ các tài sản này thay mặt khách hàng. Những điều chỉnh này không làm giảm yêu cầu bảo vệ tài sản của khách hàng, mà thay vào đó là đảm bảo cho cấu trúc kinh doanh thực sự "vận hành được" về mặt pháp lý và giám sát.

Hình trên được chụp từ trang web chính thức của Ủy ban Chứng khoán và Hối đoái Hồng Kông.

Hai, sau khi thông báo, những người làm nghề cần lưu ý những thay đổi nào?

Một thông báo mới được ban hành, đối với VATP, trước đây có thể đã thống nhất gộp các hoạt động giao dịch, lưu ký, nghiên cứu, giới thiệu sản phẩm và ngay cả một phần hoạt động phân phối vào phạm vi "dịch vụ nền tảng", miễn là toàn bộ nằm trong phạm vi giám sát giấy phép VATP. Tuy nhiên, hiện nay điều này phải được làm rõ ràng hơn.Phân biệt rõ ràng giữa các hành vi thuộc về chức năng cốt lõi của sàn giao dịch và các hành vi đã gần giống với hoạt động lưu ký độc lập, phân phối hoặc tư vấn đầu tư, và đạt được hiệu quả tuân thủ bằng cách sắp xếp các thực thể khác nhau, cũng như phân chia ranh giới hoạt động một cách tương ứng.

Đối với các bên tham gia khác như OTC, các nhà cung cấp dịch vụ lưu ký, v.v., không gian vận hành trước đây dựa vào việc phân vai trò mơ hồ hoặc chức năng chồng chéo đang nhanh chóng thu hẹp, và hiện tại họ phải trả lời rõ ràng hơn một câu hỏi:Bạn đang cung cấp cụ thể loại dịch vụ tài sản ảo nào? Và bạn nên chịu trách nhiệm tương ứng trong khuôn khổ quản lý nào?

Ba, Kết luận

Nhìn chung, nội dung được thể hiện trong bản thông báo này không phải là sự thay đổi đột ngột trong thái độ quản lý, mà là một lựa chọn thực tế hơn: nền tảng VATP đang dần chuyển mình từ một thị trường giao dịch đơn thuần thành một nút giao thông hợp pháp kết nối giao dịch, sản phẩm và quản lý tài sản, và đồng thời, quản lý cũng dần chuyển trọng tâm từ các điều kiện hình thức sang việc nền tảng có thực sự đảm nhận trách nhiệm cần có hay không.

Thông báo này không có nghĩa là hoạt động kinh doanh đã được "giải phóng" trong một đêm, nhưng sự thay đổi trong thái độ quản lý là rất rõ ràng: tuân thủ quy định không còn chỉ đơn thuần là "không vượt quá giới hạn", mà còn phải chịu trách nhiệm cho các phán đoán của mình. Đối với các bên thực hiện dự án và các nhà đầu tư, điều này cũng có nghĩa là kỳ vọng của cơ quan quản lý đang dần trở nên rõ ràng, thay vì tiếp tục dựa vào những khoảng trống mơ hồ để tồn tại.

Tiếp theo, thị trường có thể đi xa đến đâu không còn phụ thuộc vào việc quản lý nhà nước có cung cấp không gian hay không, mà phụ thuộc vào việc các bên tham gia có thực sự sẵn sàng vận hành theo một hệ thống quy tắc rõ ràng và nghiêm túc hơn hay không.

Lưu ý đặc biệt: Bài viết này là tác phẩm gốc của nhóm Encrypted Salad, chỉ thể hiện quan điểm cá nhân của tác giả bài viết, không cấu thành tư vấn pháp lý hay ý kiến pháp lý đối với các vấn đề cụ thể. Nếu muốn trích dẫn lại bài viết, xin vui lòng gửi tin nhắn riêng để liên hệ về việc xin phép: shajunlvshi.