Tác giả: 见微知著杂谈

Mục lục

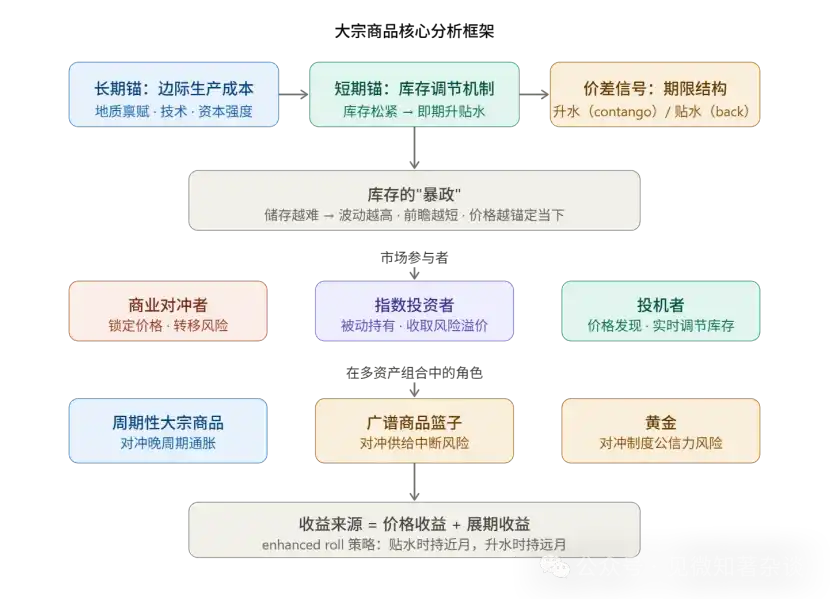

Một, cơ chế hai điểm neo hình thành giá

Hai, cấu trúc kỳ hạn không bao giờ nói dối

Ba、Gông xiềng của hàng tồn kho: Phân tầng độ biến động giữa các hàng hóa

Bốn: Phân công chức năng của các bên tham gia thị trường

V. Logic định lượng về lợi tức gia hạn

Sáu: Khung ba phần để phòng ngừa lạm phát

Bảy, Các yếu tố cân nhắc khi phân bổ danh mục hàng hóa

Tám, tổng kết phương pháp luận cốt lõi

Chín, Hướng dẫn giới thiệu về hàng hóa cho nhà quản lý danh mục đầu tư

Một, cơ chế hai điểm neo hình thành giá

Giá hàng hóa đồng thời phục vụ hai chiều thời gian, đây là điểm khởi đầu để hiểu toàn bộ hệ thống.

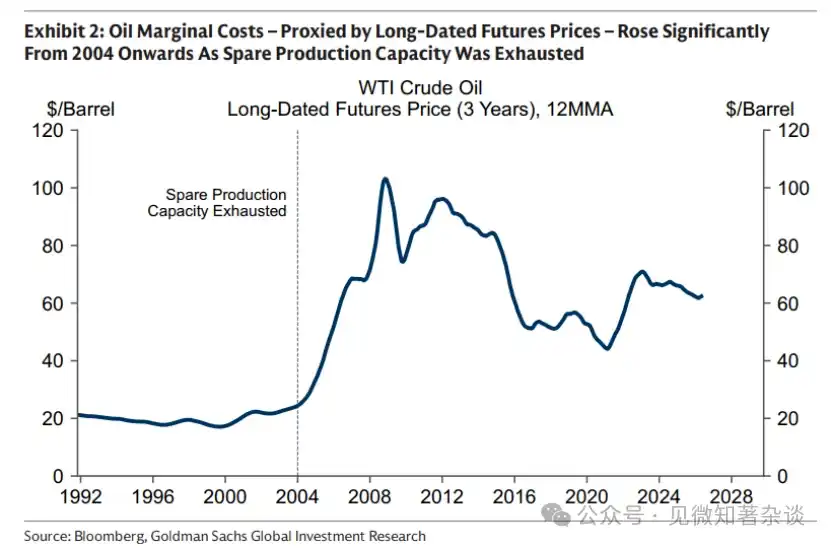

Giá neo dài hạn được xác định bởi chi phí sản xuất biên, tức là mức giá thấp nhất mà nhà sản xuất có chi phí cao nhất, người cuối cùng được thị trường yêu cầu, sẵn sàng đầu tư. Điểm neo này di chuyển chậm nhưng có tác động sâu rộng.

Ví dụ với dầu thô, vào đầu những năm 2000, khi công suất dư thừa cạn kiệt, chi phí biên tăng mạnh, thị trường chuyển từ "giai đoạn khai thác" (tận dụng tài sản hiện có để tăng tỷ lệ sử dụng) sang "giai đoạn đầu tư" (cần phát triển công suất hoàn toàn mới), đẩy mức giá dầu tăng lên một cách có hệ thống.

Trong thực tế, giá hợp đồng kỳ hạn dài hạn (thường lấy hợp đồng kỳ hạn 5-7 năm) là công cụ tốt nhất để đại diện cho chi phí biên, vì các quyết định định giá của nhà sản xuất tập trung vào khoảng thời gian này.

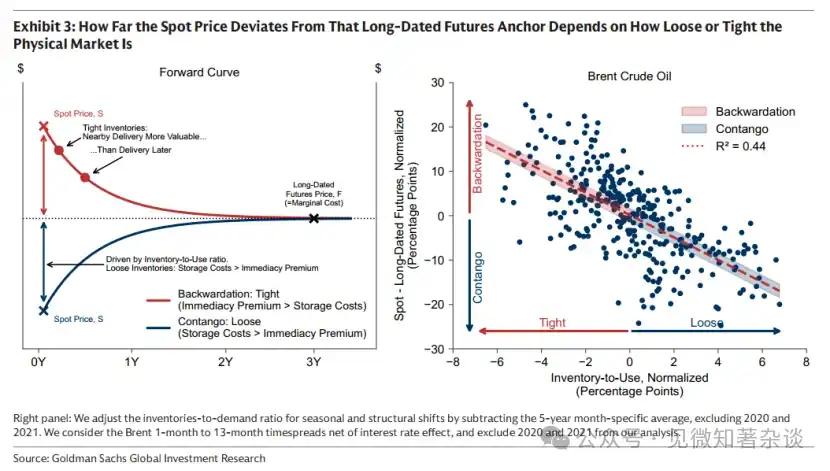

Các mức định giá ngắn hạn được điều chỉnh theo mức tồn kho thực tế. Chênh lệch giá giữa现货 và kỳ hạn (chênh lệch kỳ hạn, timespread) là chỉ số trực tiếp về mức độ dư thừa hoặc khan hiếm tồn kho, chứ không phải dự đoán về xu hướng giá tương lai.

Phương pháp luận: Khi phân tích bất kỳ hàng hóa nào, trước tiên hãy tách biệt "tiến trình định giá kỳ hạn đã dịch chuyển bao nhiêu" và "mức độ chênh lệch giữa giá spot so với định giá" — cái前者 phản ánh sự thay đổi cấu trúc về phía cung, cái后者 phản ánh mức độ căng thẳng hoặc dồi dào của thị trường vật lý hiện tại.

Hai, cấu trúc kỳ hạn không bao giờ nói dối

Tín hiệu của chênh lệch kỳ hạn có giá trị rất cao và mang tính tự thực thi dưới cơ chế chênh lệch arbitrage:

Chiết khấu (backwardation) = Giá gần kỳ cao hơn giá xa kỳ → Thị trường tồn tại sự khan hiếm thực sự

Người mua sẵn sàng trả "phí hoà vốn ngay lập tức" để nhận hàng ngay.

Premium (contango) = Giá gần kỳ hạn thấp hơn giá xa kỳ hạn → Hàng tồn kho dồi dào

Người nắm giữ ưu tiên bán hàng hóa giao ngay và mua hợp đồng kỳ hạn để thu phí lưu kho.

Tín hiệu này đáng tin cậy do ràng buộc arbitrage: nếu chiết khấu được duy trì nhân tạo khi tồn kho dồi dào, các bên nắm hàng sẽ ngay lập tức bán hàng mặt và mua kỳ hạn để thu hẹp chênh lệch giá.

Do đó, chiết khấu lớn liên tục chắc chắn tương ứng với sự khan hiếm vật lý thực sự.

Trường hợp cực đoan trong thời kỳ COVID-19 (giá hợp đồng tương lai WTI giảm xuống âm) là hình ảnh phản chiếu của mức chiết khấu cực đại—kho dự trữ đầy đến mức không còn chỗ lưu trữ, giá giao ngay sau khi trừ chi phí lưu kho trở thành âm.

Vai trò của OPEC cần được hiểu riêng biệt: liên minh các nước sản xuất dầu mỏ có thể kiểm soát mức tồn kho thông qua việc quản lý nguồn cung, từ đó ảnh hưởng đến hình dạng đường cong (duy trì cấu trúc chiết khấu liên tục), nhưng không thể di chuyển điểm neo dài hạn—các nhà sản xuất chi phí cao (dầu đá phiến Mỹ, Canada) mới là người quyết định chi phí biên.

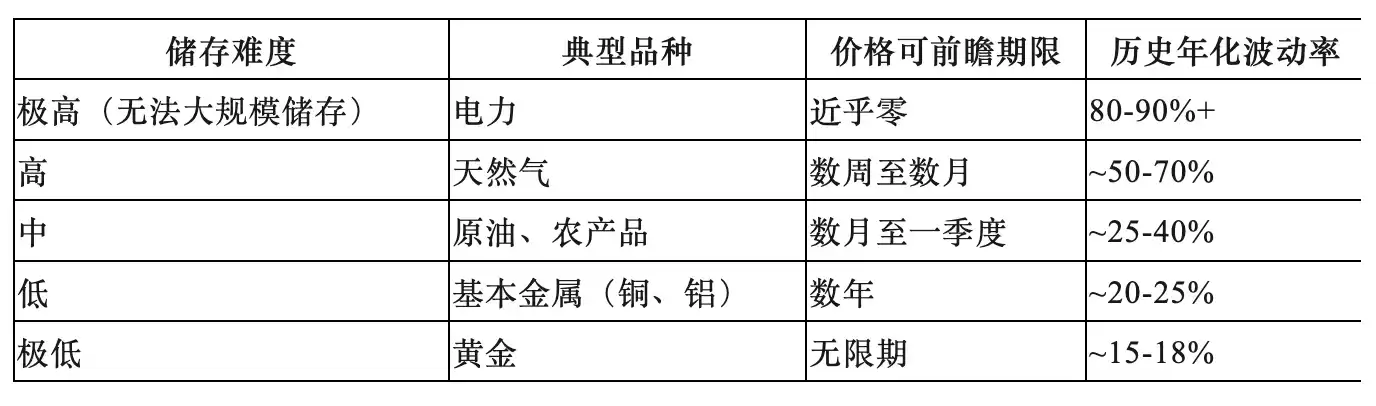

Ba、Gông xiềng của hàng tồn kho: Phân tầng độ biến động giữa các hàng hóa

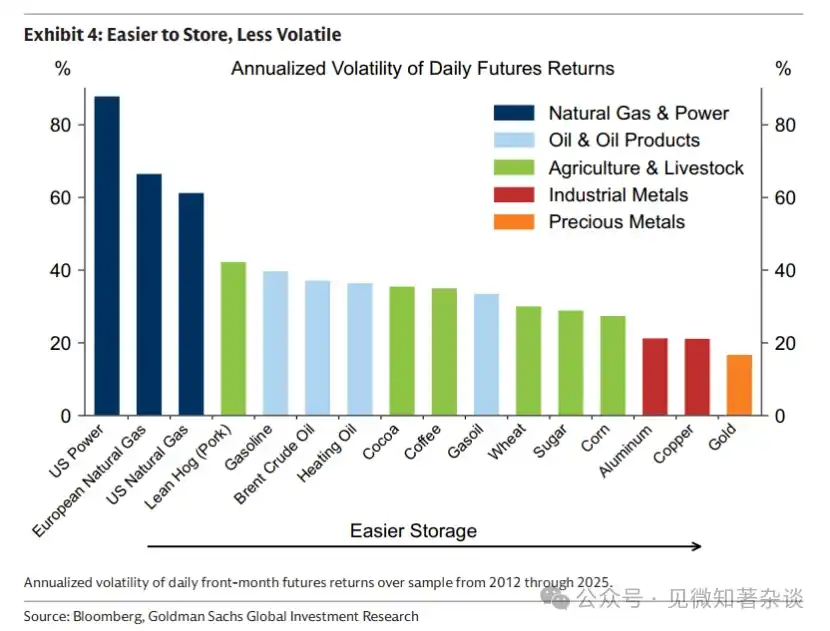

Chi phí lưu kho là biến giải thích cơ bản cho mọi sự khác biệt trong hành vi của hàng hóa cơ bản, tạo thành phân tầng xuyên suốt các loại hàng hóa có thể dự đoán được:

Ý nghĩa phương pháp luận:

Đồng được gọi là "Tiến sĩ Đồng" và được sử dụng làm thước đo tình hình kinh tế toàn cầu vì chi phí lưu trữ thấp cho phép giá định giá dựa trên nhu cầu trong tương lai (tức là kỳ vọng tăng trưởng kinh tế).

Còn khí đốt và nông sản thì bị ràng buộc mạnh mẽ vào hiện thực vật lý hiện tại, không thể dùng "khoảng trống tương lai" để giải thích giá hiện tại—thị trường các sản phẩm này sẽ hấp thụ mọi kỳ vọng định giá quá sớm thông qua việc tích lũy hàng tồn kho và giảm giá.

Bốn: Phân công chức năng của các bên tham gia thị trường

Ba nhóm người tham gia mỗi nhóm đều có chức năng kinh tế riêng, không thể thiếu một nhóm nào:

1) Thương nhân phòng ngừa rủi ro (Commercials): Là lý do tồn tại của thị trường.

Các nhà sản xuất khóa giá trước để chuyển rủi ro giá cả bằng cách bán trên thị trường hợp đồng tương lai, tạo ra vị thế ngắn cấu trúc. Họ sẵn sàng chấp nhận mức giá khóa thấp hơn giá mặt hàng kỳ vọng, khoản chiết khấu này chính là phần bù rủi ro.

2) Nhà đầu tư chỉ số (Index Investors): là người cung cấp thanh khoản bị động.

Mua hợp đồng kỳ hạn dài từ phía đối lập của các nhà phòng hộ thương mại, thu phí rủi ro, không đưa ra phán đoán xu hướng, không tham gia vào việc xác định giá. Dữ liệu lịch sử cho thấy không có mối tương quan đáng kể giữa dòng tiền chỉ số và diễn biến giá hàng hóa — chúng không thúc đẩy giá.

3) Những người đầu cơ (Speculators): là cơ chế cốt lõi trong việc xác định giá.

Lấy thị trường ngô làm ví dụ, dự báo tồn kho cuối kỳ do USDA công bố là tiêu chuẩn công khai; khi dự báo tồn kho thấp, các nhà đầu cơ mua vào để đẩy giá lên và làm chậm tiêu thụ; khi dự báo dồi dào, các nhà đầu cơ rút lui để giá giảm và thúc đẩy tiêu thụ.

Việc điều chỉnh theo thời gian thực này cho phép thị trường dần dần cân bằng lượng hàng tồn kho trước khi xảy ra tình trạng thiếu hụt vật lý, thay vì phải điều chỉnh đột ngột khi đã xảy ra thiếu hụt. Sau khi hợp đồng tương lai hành tây bị cấm, độ biến động giá tăng mạnh, đây là bằng chứng ngược lại cho vai trò ổn định giá của các nhà đầu cơ.

V. Logic định lượng về lợi tức gia hạn

Lợi nhuận vượt trội của hợp đồng tương lai hàng hóa bao gồm hai phần:

Lợi nhuận vượt trội hợp đồng tương lai = Lợi nhuận giá + Lợi nhuận cuộn (Roll Yield)

Giá lợi nhuận đến từ biến động giá spot, tập trung thể hiện ở phần đầu đường cong (sốc cầu làm giá gần kỳ tăng mạnh, trong khi giá xa kỳ do bị ràng buộc bởi chi phí biên nên biến động hạn chế).

Lợi tức gia hạn đến từ sự thay đổi giá trị của hợp đồng khi gần đến ngày thanh toán:

· Thị trường chiết khấu:

Thời gian trôi qua làm tăng giá trị hợp đồng (mỗi ngày gần hơn với mức giá cao của giao ngay), tạo ra lợi tức rollover dương

· Thị trường có phí cao hơn:

Thời gian trôi qua khiến hợp đồng chịu thêm chi phí lưu trữ, tạo ra lợi tức rollover âm (hao hụt rollover)

Năm 2024, dầu thô Brent là một trường hợp cực đoan: giá giao ngay cả năm gần như đứng yên, nhưng nhà đầu tư vẫn thu được lợi nhuận hai con số chỉ từ lợi tức rollover.

Chiến lược Roll được nâng cao: Giữ hợp đồng gần nhất khi đường chiết khấu để tối đa hóa lợi nhuận rollover; chuyển sang hợp đồng xa hơn khi đường phụ phí để giảm chi phí rollover. Đây là công cụ quản lý chủ động cốt lõi để tăng lợi nhuận dài hạn khi nắm giữ hợp đồng hàng hóa.

Sáu: Khung ba phần để phòng ngừa lạm phát

Việc coi “lạm phát” là một thực thể đồng nhất là một sai lầm phổ biến — ba cơ chế lạm phát tương ứng với ba công cụ phòng ngừa hoàn toàn khác nhau:

Tình huống 1: Lạm phát giai đoạn cuối → Đầu tư vào hàng hóa chu kỳ

Khi nền kinh tế quá nóng, khoảng cách đầu ra dương, nhu cầu liên tục vượt quá khả năng cung cấp, hàng tồn kho liên tục giảm. Khi chu kỳ muộn, hàng tồn kho gần như cạn kiệt, giá dầu và kim loại công nghiệp tăng mạnh, lúc này trái phiếu đã yếu đi, lợi nhuận cổ phiếu bắt đầu giảm sút—hàng hóa chính là công cụ phân tán rủi ro phù hợp.

Các tín hiệu chính là: tồn kho liên tục thấp hơn mức mùa vụ lịch sử và tốc độ giảm tồn kho đang tăng tốc.

Sценарий 2: Gián đoạn nguồn cung lạm phát → Giỏ hàng hóa rộng (loại trừ kim loại quý)

Cú sốc cung (sự kiện địa chính trị, thời tiết cực đoan, gián đoạn chính sách) khiến lạm phát tăng đồng thời tăng trưởng giảm, khiến cả trái phiếu và cổ phiếu đều chịu áp lực. Hàng hóa cơ bản với tư cách là “đầu vào bị gián đoạn” thường là tài sản duy nhất mang lợi nhuận thực tế dương. Do thời điểm và nguồn gốc gián đoạn không thể dự đoán trước, cần nắm giữ một danh mục đa dạng thay vì đặt cược vào một loại duy nhất.

Lý do loại trừ kim loại quý là: trong bối cảnh này, kim loại quý có thể giảm ngược do kỳ vọng tăng lãi suất (chi phí cơ hội tăng) và nhu cầu thanh khoản để đáp ứng yêu cầu ký quỹ.

Vòng kiểm soát hàng hóa (Commodity Control Cycle) là khung phân tích cấu trúc về rủi ro gián đoạn nguồn cung, mô tả một chuỗi logic địa kinh tế tự củng cố:

Các quốc gia hướng nội → Hỗ trợ nguồn cung trong nước → Dư thừa công suất làm giảm giá toàn cầu → Loại bỏ các nhà sản xuất chi phí cao → Tập trung hóa nguồn cung → Các tác nhân lớn có khả năng và động cơ biến nguồn cung thành vũ khí → Các quốc gia tiếp tục hướng nội.

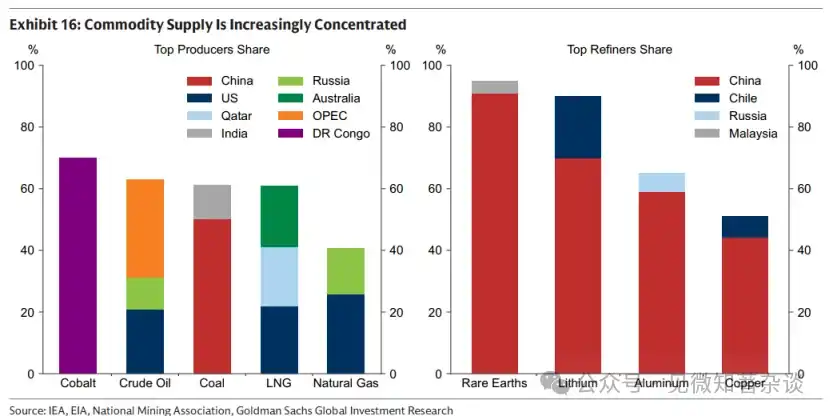

Hiện nay, khoảng 90% tinh chế đất hiếm tập trung tại Trung Quốc, tức là tín hiệu cho thấy đang bước vào giai đoạn ba/bốn, nghĩa là rủi ro gián đoạn nguồn cung đã thực sự tăng lên.

Szenario 3: Rủi ro niềm tin vào thể chế → Vàng

Khi động lực thúc đẩy kỳ vọng lạm phát xuất phát từ sự nghi ngờ về kỷ luật tài khóa hoặc tính độc lập của ngân hàng trung ương, hoặc sự hoài nghi về tính trung lập của tiền tệ dự trữ, vàng là tài sản trung lập duy nhất không phụ thuộc vào bất kỳ tín dụng chính phủ nào.

Các ví dụ kinh điển của những năm 1970 (sự mở rộng tài chính Hoa Kỳ + áp lực chính trị can thiệp vào chính sách tiền tệ + việc đóng băng tài sản Iran làm suy yếu tính trung lập của đồng đô la) đã rõ ràng cho thấy giới hạn vai trò của vàng trong bối cảnh này.

Vàng thường không phải là công cụ phòng ngừa hiệu quả trong hai kịch bản đầu tiên, thậm chí có thể giảm giá do kỳ vọng tăng lãi suất và nhu cầu thanh khoản.

Bảy, Các yếu tố cân nhắc khi phân bổ danh mục hàng hóa

1) Sự khác biệt bản chất với cổ phần hàng hóa

Cổ phiếu hàng hóa (công ty khai thác, công ty năng lượng) có độ tương quan khoảng 0,55 với hàng hóa spot, và cũng cao tới ~0,55 với cổ phiếu lớn. Vào những thời điểm cần nhất đặc tính phòng ngừa rủi ro hàng hóa — khi cổ phiếu đồng thời giảm do lạm phát và tăng trưởng yếu — cổ phiếu hàng hóa thường giảm theo thị trường chung và chịu thêm rủi ro cấp công ty (gián đoạn hoạt động, cấu trúc chi phí bị phơi bày).

Lấy sự kiện Hormuz năm 2026 làm ví dụ: Sự kiện này đã làm gián đoạn khoảng 20% lưu lượng dầu khí toàn cầu, khiến giá hàng hóa tăng mạnh, nhưng các nhà sản xuất ở khu vực bị ảnh hưởng không thể chuyển hóa giá cao thành lợi nhuận (hoạt động bị tổn hại), trong khi các nhà sản xuất hàng hóa ở các lĩnh vực khác phải đối mặt với chi phí năng lượng tăng cao, làm thu hẹp biên lợi nhuận.

2) Đóng góp "phi trực giác" của độ biến động

BCOM có độ biến động hàng năm khoảng 15%, cao hơn trái phiếu chính phủ Mỹ (~8%) nhưng thấp hơn cổ phiếu Mỹ (~19%). Điều quan trọng là, đỉnh điểm độ biến động của hàng hóa tập trung vào những giai đoạn cả cổ phiếu và trái phiếu đều giảm giá (lạm phát cao + tăng trưởng yếu), do đó, việc phân bổ một lượng nhỏ hàng hóa thực tế có thể giảm độ biến động của toàn bộ danh mục đầu tư, chứ không phải tăng lên.

Đối phó không cần phân bổ tỷ lệ lớn — tỷ lệ truyền dẫn giá hàng hóa tăng vào CPI xa dưới 100% (giá dầu tăng gấp đôi không có nghĩa là lạm phát tăng gấp đôi), chỉ cần vị trí nhỏ đã có thể đạt được sự bảo vệ hiệu quả.

3) Chọn cơ sở và điều chỉnh theo khu vực

·S&P GSCI: Trọng số theo sản lượng, năng lượng chiếm ~52%, độ biến động khoảng 20%

·BCOM: Cân bằng hơn, năng lượng/ kim loại/nông sản lần lượt khoảng 29%/35%/36%, độ biến động khoảng 15%, là chỉ số tham chiếu đầu tư phổ biến hơn hiện nay

重要提示:两个基准均以美国天然气(Henry Hub)代表天然气敞口,对欧洲投资者应替换为TTF,对亚洲投资者应替换为JKM,否则将系统性低对冲本地能源通胀。

Tám, tổng kết phương pháp luận cốt lõi

1. Phân tích định giá: Luôn phân biệt hai chiều: "cây neo kỳ hạn (chi phí biên)" và "chênh lệch kỳ hạn (hàng tồn kho)", dùng hợp đồng tương lai dài hạn thay thế cho chiều thứ nhất, dùng chênh lệch 1M-13M thay thế cho chiều thứ hai.

2. Lựa chọn sản phẩm: Dựa trên kinh tế học dự trữ, phân biệt giữa các nông sản năng lượng mang tính "sống trong hiện tại" và kim loại mang tính "có thể tiên liệu", tương ứng với các khung phân tích và công cụ nắm giữ khác nhau.

3. Phòng ngừa lạm phát: Phân biệt rõ ràng ba cơ chế lạm phát, từ chối phán xét thô thiển kiểu "rổ lạm phát".

4. Phân bổ lợi nhuận: Khi nắm giữ hợp đồng tương lai hàng hóa, hãy tách riêng lợi nhuận giá và lợi nhuận chuyển kỳ, trong đó lợi nhuận chuyển kỳ bị ảnh hưởng bởi hình dạng đường cong và có thể được quản lý chủ động thông qua chiến lược enhanced roll.

5. Tín hiệu rủi ro: Theo dõi giai đoạn của chu kỳ kiểm soát hàng hóa — khi mức độ tập trung nguồn cung toàn cầu tiếp tục tăng (xuất hiện tín hiệu giai đoạn ba), giá trị cấu trúc của rủi ro gián đoạn nguồn cung cũng tăng theo.

Hướng dẫn nhập môn hàng hóa cho quản lý danh mục đầu tư

Không, tóm tắt thực hiện

Hướng dẫn nhập môn này cung cấp giới thiệu thực tế về thị trường hàng hóa—cách chúng hoạt động, khi nào nên bảo vệ danh mục đầu tư, và cách tiếp cận.

Chớp lấy hiện tại, đầu tư cho tương lai. Giá hàng hóa hoạt động đồng thời trên hai chiều thời gian: một mặt, được định giá bởi chi phí biên của sản xuất tương lai (phụ thuộc vào địa chất, công nghệ và mức độ vốn密集), nhằm khuyến khích nguồn cung mới; mặt khác, điều chỉnh tiêu dùng hiện tại để quản lý tồn kho. Khi tồn kho thấp, giá tăng để giảm nhu cầu, tránh cạn kiệt; khi tồn kho dồi dào, giá giảm để thúc đẩy tiêu dùng, giảm lượng tồn kho dư thừa.

Sự gò bó của hàng tồn kho. Hàng tồn kho giải quyết vấn đề không khớp thời gian vốn có của thị trường hàng hóa, tức là các quyết định cung ứng đã được đưa ra vài tháng hoặc vài năm trước khi tiêu dùng thực sự xảy ra. Nhưng việc lưu trữ không phải là miễn phí. Hàng hóa càng khó lưu trữ, chi phí lưu trữ càng tạo ra ràng buộc mạnh mẽ hơn đối với giá cả—điều này định hình độ biến động giá, hạn chế khả năng dự báo của thị trường hàng hóa và kéo giá trở lại với hiện thực vật chất hiện tại.

Không phải tất cả lạm phát đều giống nhau. Ba loại cú sốc lạm phát khác nhau cần các công cụ phòng ngừa rủi ro khác nhau.

1) Giai đoạn cuối chu kỳ: Sử dụng hàng hóa chu kỳ để phòng ngừa rủi ro. Khi nền kinh tế quá nóng, nhu cầu vượt quá năng lực sản xuất, áp lực lạm phát tích tụ khi tồn kho liên tục giảm. Trong giai đoạn cuối chu kỳ, khi tồn kho gần cạn kiệt, các hàng hóa chu kỳ như dầu mỏ và kim loại công nghiệp thường tăng giá — đúng vào thời điểm giá trái phiếu suy yếu và lợi nhuận cổ phiếu bắt đầu giảm sức mạnh.

2) Gián đoạn nguồn cung: Đa dạng hóa bằng một giỏ hàng hóa rộng (ví dụ bao gồm kim loại quý). Khi gián đoạn nguồn cung xảy ra (như Nga cắt khoảng 40% nguồn cung khí đốt cho châu Âu vào năm 2022), lạm phát tăng trong khi tăng trưởng chậm lại, đồng thời kéo theo giá trái phiếu và cổ phiếu giảm. Lúc này, hàng hóa — với tư cách là đầu vào bị gián đoạn — là một trong số ít tài sản mang lại lợi nhuận thực dương. Do nguồn gốc và thời điểm của sự gián đoạn vốn mang tính không thể dự đoán được, một giỏ hàng hóa rộng (ví dụ bao gồm kim loại quý) sẽ cung cấp sự bảo vệ vững chắc nhất.

3) Rủi ro tín nhiệm thể chế: Phòng ngừa bằng vàng. Khi những lo ngại về độ tin cậy của thể chế và chính sách vĩ mô làm tăng kỳ vọng lạm phát, vàng là tài sản trung lập quan trọng, có giá trị không phụ thuộc vào sự bảo chứng của bất kỳ chính phủ nào.

Sử dụng tính biến động của hàng hóa để ổn định danh mục đầu tư. Hàng hóa có tính biến động cao, nhưng giá của chúng thường tăng mạnh khi giá cổ phiếu và trái phiếu cùng giảm — tức là trong các giai đoạn lạm phát cao và tăng trưởng yếu — do đó, việc phân bổ một phần nhỏ vào hàng hóa có thể giảm tính biến động tổng thể của danh mục đầu tư, thay vì làm tăng nó.

Thu hút vị thế. Các chỉ số truyền thống như BCOM là điểm khởi đầu thực tế. Các nhà đầu tư tìm kiếm chiến lược phòng ngừa rủi ro được tùy chỉnh cao hơn có thể xem xét vị thế theo khu vực cụ thể (vì chỉ số Mỹ có thể không phòng ngừa đầy đủ lạm phát năng lượng ở châu Âu hoặc châu Á), thiên về các cơ chế lạm phát họ lo ngại nhất, và áp dụng chiến lược gia hạn nâng cao để cải thiện lợi nhuận khi nắm giữ hợp đồng hàng hóa dài hạn.

Một, hàng hóa hoạt động như thế nào

1.1. Chớp lấy hiện tại, đầu tư vào tương lai

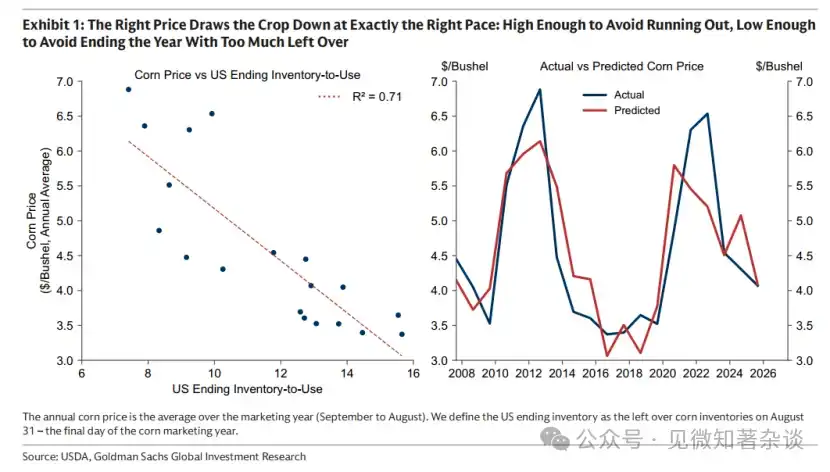

Mùa thu hoạch ngô của Mỹ chỉ kéo dài vài tuần vào mùa thu, nhưng sản lượng được tạo ra trong khoảng thời gian ngắn này phải đáp ứng nhu cầu của Mỹ và toàn cầu trong 12 tháng tiếp theo. Để làm được điều này, giá cả phải thực hiện một nhiệm vụ cân bằng: đủ cao để tránh cạn kiệt trước mùa thu hoạch tiếp theo, nhưng đủ thấp để không để lại lượng tồn kho quá nhiều vào cuối năm. Giá đúng đắn sẽ làm chậm hoặc tăng tốc tiêu thụ, nhằm tiêu thụ lượng tồn kho với tốc độ vừa đủ (Biểu đồ 1).

Biểu đồ 1: Giá chính xác tiêu thụ nông sản với tốc độ vừa đủ: cao để tránh cạn kiệt, thấp để tránh dư thừa cuối năm

Tuy nhiên, giá còn một nhiệm vụ khác: đảm bảo trồng trọt cho vụ thu hoạch tiếp theo. Nếu chi phí biên của sản xuất tương lai tăng lên — do giá phân bón tăng mạnh, năng suất giảm hoặc đất canh tác chất lượng cao trở nên khan hiếm hơn — thì điểm neo giá cũng sẽ tăng lên, và giá sẽ được điều chỉnh tương ứng để tiêu thụ hàng tồn kho xung quanh mức giá cao hơn này.

Giải thích thị trường ngô: Giá hàng hóa hoạt động đồng thời trên hai chiều thời gian: một mặt được neo vào chi phí biên của sản xuất tương lai (phụ thuộc vào địa chất, công nghệ và mức độ vốn intensiveness), đồng thời đảm bảo rằng lượng hàng tồn kho hiện có được tiêu thụ với tốc độ phù hợp.

Logic này áp dụng cho tất cả các thị trường hàng hóa, bất kể sản xuất mang tính mùa vụ (như nông nghiệp) hay liên tục (như dầu mỏ và đồng) — đối với các trường hợp sau, tốc độ cung cấp hàng hóa ra thị trường phần lớn bị khóa bởi các quyết định được đưa ra vài quý hoặc vài năm trước khi tiêu dùng diễn ra.

1.2. Neo vào kỳ hạn

Chúng ta có thể sử dụng hợp đồng tương lai dài hạn để xấp xỉ sự thay đổi của chi phí biên. Các nhà sản xuất đầu tư vốn và đưa ra quyết định sản xuất từ rất sớm, họ khóa giá bằng cách bán hợp đồng tương lai nhiều năm về phía trước để quản lý rủi ro giá cả. Chỉ khi giá được khóa đủ để bù đắp chi phí, dự án mới được triển khai, điều này khiến giá hợp đồng tương lai dài hạn trở thành biến đại diện thực tế cho chi phí biên: tức là mức giá thấp nhất mà nhà sản xuất có chi phí cao nhất và cuối cùng được yêu cầu vẫn sẵn sàng đầu tư.

Như Hình 2 cho thấy, chi phí biên thay đổi chậm, nhưng có thể trải qua những biến động đáng kể theo thời gian. Trong thị trường dầu mỏ, kể từ giữa những năm 2000, chi phí biên đã tăng mạnh khi công suất dư thừa (chủ yếu được xây dựng vào những năm 1970) bị cạn kiệt vào đầu thế kỷ 21. Điều này đã thúc đẩy thị trường chuyển từ giai đoạn khai thác (tăng cung đến từ việc tăng cường sử dụng các tài sản hiện có với chi phí thấp) sang giai đoạn đầu tư, đòi hỏi xây dựng công suất thế hệ mới với chi phí cao hơn đáng kể.

Biểu đồ 2: Chi phí biên của dầu mỏ (được đại diện bởi giá hợp đồng tương lai dài hạn) đã tăng đáng kể kể từ năm 2004 do năng lực dự phòng cạn kiệt

1.3. Chênh lệch kỳ hạn không nói dối

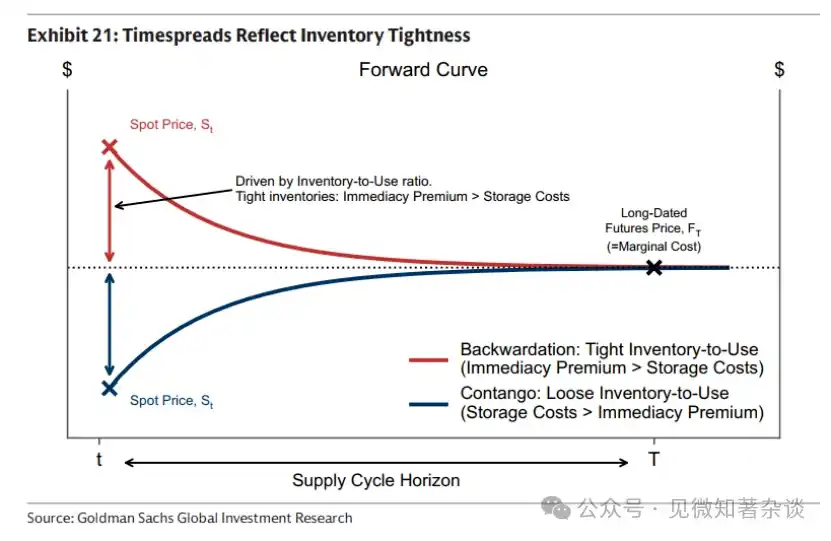

Do期货 dài hạn phản ánh chi phí biên của nguồn cung trong tương lai, giá spot được neo quanh giá期货 dài hạn.

Mọi sự khác biệt giữa giá spot và giá hợp đồng tương lai dài hạn—được định nghĩa là chênh lệch kỳ hạn—đều tồn tại nhằm quản lý hàng tồn kho, do đó phản ánh trực tiếp tình trạng thực tế hiện tại.

· Sự khan hiếm mang lại giá trị cho các hợp đồng giao gần. Người mua trả phí cao hơn để giao ngay, đảm bảo nhận hàng lập tức, đẩy giá spot cao hơn giá kỳ hạn. Đường cong nghiêng xuống tạo thành—phí spot—chỉ phản ánh rằng khi tồn kho khan hiếm, các hợp đồng gần ngày giao hàng có giá trị cao hơn so với các hợp đồng xa, chứ không phải dự đoán giá sẽ giảm (phần màu đỏ trong Biểu đồ 3).

· Nguồn hàng dồi dào loại bỏ nhu cầu trả thêm phí để nhận hàng ngay lập tức. Việc chọn chờ giao hàng đòi hỏi phải giữ hàng tồn kho trong suốt thời gian đó—đây có thể là một chi phí đáng kể khi tồn kho ở mức cao. Do đó, giá spot giao dịch dưới giá kỳ hạn, tạo ra đường cong nghiêng lên—phí kỳ hạn—phản ánh chi phí lưu kho ẩn chứa trong hợp đồng kỳ hạn, chứ không phải kỳ vọng giá sẽ tăng (phần màu xanh trong Biểu đồ 3).

Đại dịch COVID-19 đã đẩy mức premium kỳ hạn của dầu mỏ lên mức cực đoan. Khi nền kinh tế đình trệ, nhu cầu dầu mỏ sụp đổ và các cơ sở lưu trữ dầu bị lấp đầy hoàn toàn. Dầu mỏ không còn nơi nào để đi, giá giao ngay rơi xuống âm.

Biểu đồ 3: Mức độ lệch giá spot so với điểm neo của hợp đồng tương lai dài hạn phụ thuộc vào mức độ dư thừa hoặc khan hiếm của thị trường vật chất

Các chênh lệch kỳ hạn không nói dối. Giá spot không thể duy trì lâu dài ở mức cao hơn giá hợp đồng tương lai (duy trì mức premium spot) mà không có sự khan hiếm thực sự.

Lý do là nếu giá spot được duy trì cao hơn giá kỳ hạn trong khi tồn kho dồi dào và không có nhu cầu thực sự về việc thanh toán phụ phí để giao hàng ngay lập tức, những người nắm giữ hàng tồn kho không cần sử dụng hàng ngay có thể bán hàng với giá spot cao hơn và mua lại trên thị trường kỳ hạn với giá rẻ hơn để giao hàng trong tương lai, đồng thời tránh được chi phí lưu kho trong khoảng thời gian đó.

Khi ngày càng nhiều người nắm giữ thực hiện cùng một hành động, áp lực bán spot tăng lên, kéo giá spot xuống thấp hơn so với hợp đồng tương lai và nhanh chóng đưa thị trường trở lại trạng thái premium hợp đồng tương lai.

OPEC có thể định hình đường cong, nhưng không thể di chuyển điểm neo

Mặc dù chênh lệch kỳ hạn không thể nói dối về thực tại vật chất, nhưng những người tham gia đủ lớn—ví dụ như các nhóm sản xuất—có thể ảnh hưởng đến thực tại vật chất本身. Đây là lý do tại sao dầu mỏ thường được giao dịch ở trạng thái premium spot: thông qua việc quản lý nguồn cung, OPEC có thể kiểm soát mức tồn kho được phản ánh trong chênh lệch kỳ hạn, từ đó ảnh hưởng đến hình dạng đường cong.

Bằng cách chủ động giữ lại dầu mỏ và duy trì năng lực dự phòng, OPEC có thể ổn định dự trữ khi xảy ra tình trạng thiếu hụt—giải phóng nguồn cung khi giá tăng mạnh để kìm chế biến động. Sự biến động thấp hơn ngược lại làm giảm động lực thay thế dầu mỏ, hỗ trợ nhu cầu dầu mỏ dài hạn. Việc quản lý nguồn cung này duy trì mức dự trữ căng thẳng, giữ cho đường cong ở trạng thái premium spot, giúp OPEC bán với giá spot cao hơn các đối thủ (đang phòng ngừa bằng giá hợp đồng tương lai thấp hơn) và tạo ra những biến động giá lớn hơn với các điều chỉnh sản lượng tương đối khiêm tốn.

Mặc dù OPEC có thể định hình đường cong, nhưng nó không thể di chuyển điểm neo. Giá dài hạn được xác định bởi các nhà sản xuất chi phí cao biên tế—đó không phải là OPEC. Sản xuất chi phí cao từ Mỹ và Canada đã thiết lập điểm neo: mức giá thấp nhất mà việc sản xuất thùng dầu tiếp theo đáng để chấp nhận. OPEC hoàn toàn không có đủ công suất dự phòng để thay thế toàn bộ nguồn cung chi phí cao này.

1.4. Sự gò bó của hàng tồn kho

Hàng tồn kho giúp thu hẹp sự không khớp về thời gian vốn có trong thị trường hàng hóa, khi các quyết định cung ứng đã được đưa ra cách đây vài tháng hoặc vài năm trước khi tiêu dùng xảy ra. Tuy nhiên, việc giữ hàng tồn kho có chi phí, và chi phí này rất quan trọng. Hàng hóa càng khó lưu trữ, thì chi phí lưu trữ càng ràng buộc mạnh mẽ hơn đối với giá cả. Những ràng buộc lưu trữ này định hình cách thức hoạt động của thị trường hàng hóa — mức độ biến động giá cả, khả năng dự báo xa của thị trường hàng hóa, và tốc độ mà giá cả bị kéo trở lại với hiện thực vật chất hiện tại. Kinh tế học về lưu trữ là gông cùm mà hàng hóa không thể thoát khỏi.

1.5. Dễ lưu trữ, biến động thấp hơn

Hàng tồn kho giúp giảm biến động bằng cách cho phép thị trường hấp thụ dần các cú sốc. Không có bộ đệm này, giá phải phản ứng ngay lập tức, dẫn đến biến động lớn hơn—giống như thị trường điện, nơi việc lưu trữ quy mô lớn là thách thức và cung cầu phải được cân bằng từng giây một. Lưu trữ khí đốt tốn kém và khó khăn, chỉ có bộ đệm rất nhỏ để hấp thụ những thay đổi bất ngờ về nhu cầu, do đó biến động rất cao. Ngược lại, kim loại dễ lưu trữ và dễ tạo bộ đệm—do đó biến động nhỏ hơn nhiều (Biểu đồ 4).

Biểu đồ 4: Dễ lưu trữ, biến động thấp hơn

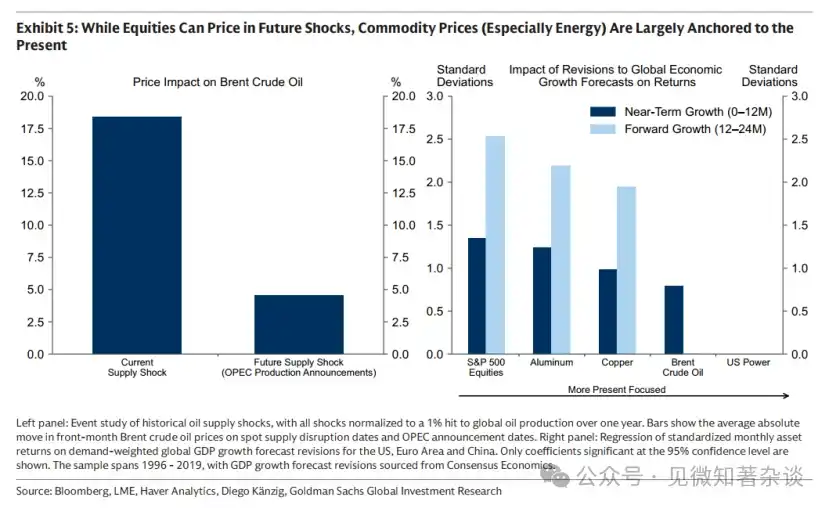

1.6. Khác với trái phiếu và cổ phiếu, hàng hóa không thể dự đoán xa được

Sự thiếu hụt dự kiến thường không được định giá vào giá hàng hóa, vì sự ràng buộc của hàng tồn kho liên tục kéo giá trở lại thực tế vật chất hiện tại. Nếu giá tăng quá sớm do kỳ vọng về sự thiếu hụt trong tương lai, tiêu dùng sẽ chậm lại, nguồn cung sẽ tăng lên, dẫn đến tích lũy hàng tồn kho. Do đó, sự thiếu hụt dài hạn có thể gây ra tình trạng dư thừa trong ngắn hạn. Vì hàng tồn kho dư thừa không có nơi nào để đi, chi phí lưu trữ ngày càng tăng buộc giá phải giảm xuống—thường là trước rất lâu so với thời điểm kỳ vọng thiếu hụt xảy ra.

Điều này đặc biệt rõ ràng trong lĩnh vực năng lượng và nông nghiệp, nơi nguồn cung phản ứng nhanh với sự gia tăng giá cả và chi phí lưu trữ cao, dẫn đến tích lũy hàng tồn kho nhanh chóng và điều chỉnh giá nhanh chóng. Điều này ít rõ ràng hơn trong lĩnh vực kim loại: do điều chỉnh nguồn cung chậm và chi phí lưu trữ thấp, việc tích lũy hàng tồn kho thường là có thể kiểm soát được chứ không mang tính phá hoại, cho phép giá kim loại dự báo xa hơn mà không xảy ra điều chỉnh giá ngay lập tức (Biểu đồ 5).

Biểu đồ 5: Mặc dù cổ phiếu có thể định giá các cú sốc trong tương lai, giá hàng hóa (đặc biệt là năng lượng) chủ yếu được neo vào hiện tại

1.7. Ai giao dịch hàng hóa và tại sao?

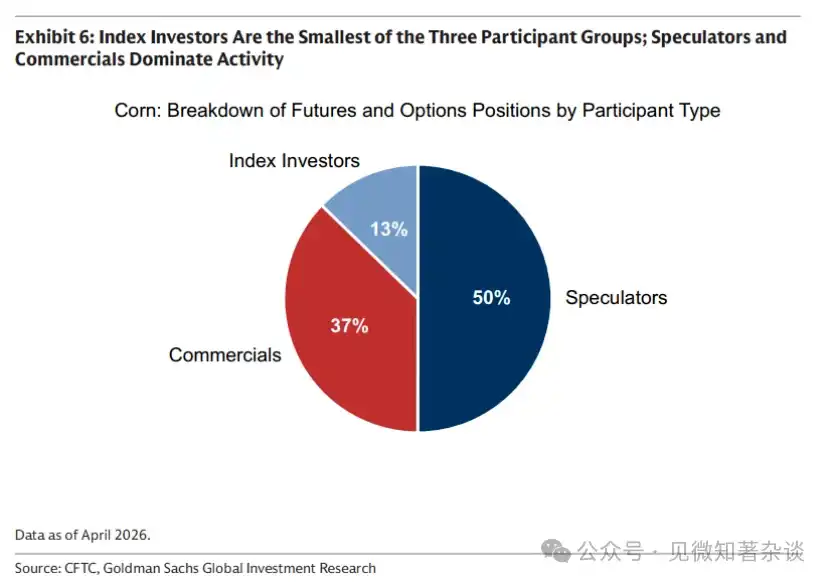

Ba nhóm người tham gia khác nhau—các tổ chức thương mại, nhà đầu tư chỉ số và nhà đầu cơ—đang hoạt động trên thị trường hàng hóa, mỗi nhóm giúp giải quyết khoảng cách thời gian giữa quyết định cung và tiêu dùng (biểu đồ 6).

Biểu đồ 6: Các nhà đầu tư chỉ số là nhóm người tham gia nhỏ nhất trong ba nhóm; các nhà đầu cơ và tổ chức thương mại chiếm ưu thế

· Các tổ chức thương mại — lý do tồn tại của thị trường — chủ yếu là nhà sản xuất. Nhà sản xuất đầu tư vốn và lên kế hoạch sản xuất từ rất sớm, nhưng giá có thể biến động mạnh trước khi lô dầu đầu tiên được vận chuyển. Để giảm thiểu rủi ro giá này, các nhà sản xuất thực hiện phòng ngừa bằng cách bán hợp đồng tương lai, thường với giá thấp hơn giá mặt hàng kỳ vọng trên thị trường giao ngay. Chiết khấu này là phần thưởng rủi ro: chi phí chuyển giao rủi ro giá cho người khác.

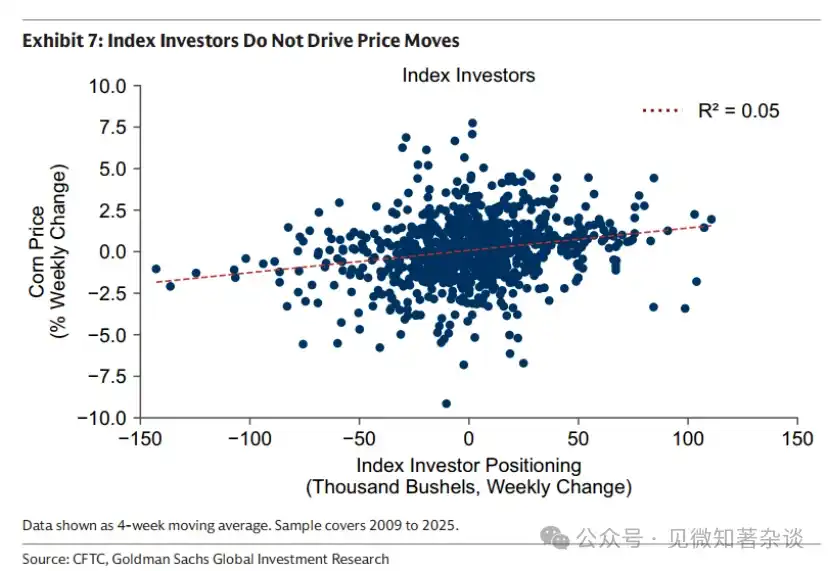

· Các nhà đầu tư chỉ số — những người cung cấp thanh khoản bị động — là những người mua cố định đối lập với những người bán hợp đồng tương lai dài hạn, đổi lấy phần thưởng rủi ro. Họ không có quan điểm định hướng về giá, mà đơn giản là mua hàng hóa như một loại tài sản và gia hạn vị thế của mình một cách cơ học theo thời gian. Do đó, họ không thúc đẩy biến động giá (Biểu đồ 7).

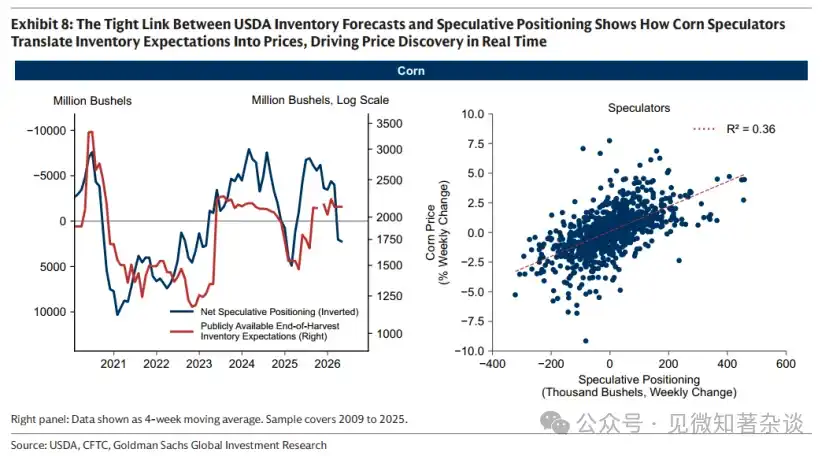

· Nhà đầu cơ—người phát hiện giá—đưa thông tin mới vào giá và giúp điều chỉnh tốc độ tiêu thụ hàng tồn kho theo thời gian thực. Trên thị trường ngô, mối liên hệ giữa kỳ vọng cơ bản về tương lai và việc mua vào mang tính đầu cơ đặc biệt rõ ràng, vì Bộ Nông nghiệp Hoa Kỳ công bố các ước tính tiên lượng về lượng hàng tồn kho cuối vụ thu hoạch, tạo ra một chuẩn cơ sở công khai cho cân bằng cung cầu kỳ vọng.

Như hình 8 bên trái cho thấy, dự báo tồn kho của Bộ Nông nghiệp Hoa Kỳ thấp đi kèm với vị thế dài投机 lớn. Khi kỳ vọng tồn kho sẽ cạn kiệt trước khi kết thúc mùa vụ, các nhà đầu cơ mua vào, đẩy giá tăng và làm chậm tiêu dùng; khi kỳ vọng cuối năm sẽ có dư thừa tồn kho, các nhà đầu cơ sẽ rút lui.

Nhờ chuyển hóa kỳ vọng tồn kho thành giá cả theo thời gian thực, các nhà đầu cơ giúp thị trường điều chỉnh sớm và mượt mà hơn (đồ thị 8, bên phải). Nếu không có họ, giá sẽ chỉ điều chỉnh khi tình trạng thiếu hụt đã xảy ra—dẫn đến các điều chỉnh đột ngột và phá hoại hơn.

Biểu đồ 7: Các nhà đầu tư chỉ số không thúc đẩy biến động giá

Biểu đồ 8: Mối liên hệ chặt chẽ giữa dự báo tồn kho của Bộ Nông nghiệp Hoa Kỳ và vị thế đầu cơ cho thấy các nhà đầu cơ ngô đã chuyển đổi kỳ vọng về tồn kho thành giá cả, thúc đẩy phát hiện giá theo thời gian thực

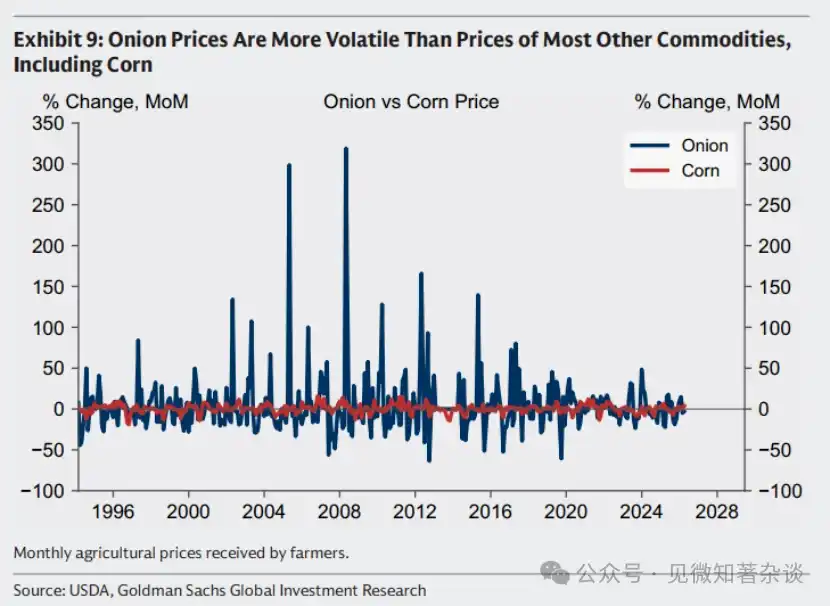

Ví dụ: Lệnh cấm hợp đồng tương hành tây phản tác dụng

Đôi khi, các nhà đầu cơ bị xem xét vì vai trò của họ trên thị trường hàng hóa. Tuy nhiên, một thị trường không có nhà đầu cơ thường biến động nhiều hơn, chứ không ít hơn—như ví dụ nổi tiếng về thị trường hành tây.

Năm 1955, nhà giao dịch hợp đồng tương lai Vincent Kosuga, xuất thân từ nông dân trồng hành tây, cùng cộng sự Sam Siegel thao túng thị trường hành tây tại Sở giao dịch hàng hóa Chicago. Đến mùa thu, họ kiểm soát hơn 99% hành tây trên thị trường Chicago, tích lũy khoảng 14.000 tấn (30 triệu pound). Hành tây từ khắp nơi trên nước Mỹ được vận chuyển đến Chicago, khiến các kho chứa đầy ắp và chi phí lưu trữ tăng lên.

Dưới áp lực tăng chi phí lưu kho, họ đã thay đổi chiến lược—đe dọa sẽ tràn ngập thị trường trừ khi những người trồng hành tây mua lại hàng tồn kho của họ. Khi những người trồng hành tây can thiệp, cặp đôi này đã xây dựng một vị thế bán khống lớn về hợp đồng tương lai hành tây. Vào cuối mùa thu hoạch tháng 3 năm 1956, họ vẫn tràn ngập thị trường, khiến giá giảm từ 2,75 USD mỗi bao xuống chỉ còn 10 cent—thấp hơn cả chi phí của chính cái bao.

Kosuga và Siegel đã kiếm được hàng triệu đô la từ vị thế bán khống của họ. Nhiều nông dân phá sản. Sự kiện này dẫn đến Quốc hội Hoa Kỳ thông qua Đạo luật Hợp đồng Tương lai Hành tây năm 1958, cấm hoàn toàn giao dịch hợp đồng tương lai hành tây. Cho đến ngày nay, mọi người có thể giao dịch hợp đồng tương lai dầu mỏ, lúa mì, đồng, thậm chí cả nước cam đông lạnh—nhưng không thể giao dịch hành tây.

Nhưng lệnh cấm lại phản tác dụng. Không có nhà đầu cơ đưa thông tin vào giá và điều chỉnh kịp thời việc tiêu thụ hàng tồn kho, giá hành tây trở nên biến động hơn — chứ không ít hơn (Biểu đồ 9).

Biểu đồ 9: Giá hành tây biến động mạnh hơn so với hầu hết các hàng hóa khác, bao gồm cả ngô

Vai trò của lợi tức rollover trong lợi nhuận hàng hóa

Lợi nhuận hợp đồng tương lai (phần vượt quá lãi suất) gồm hai thành phần: lợi nhuận giá và lợi nhuận rollover. Chúng tôi sử dụng một giả định đơn giản để minh họa vai trò của lợi nhuận rollover.

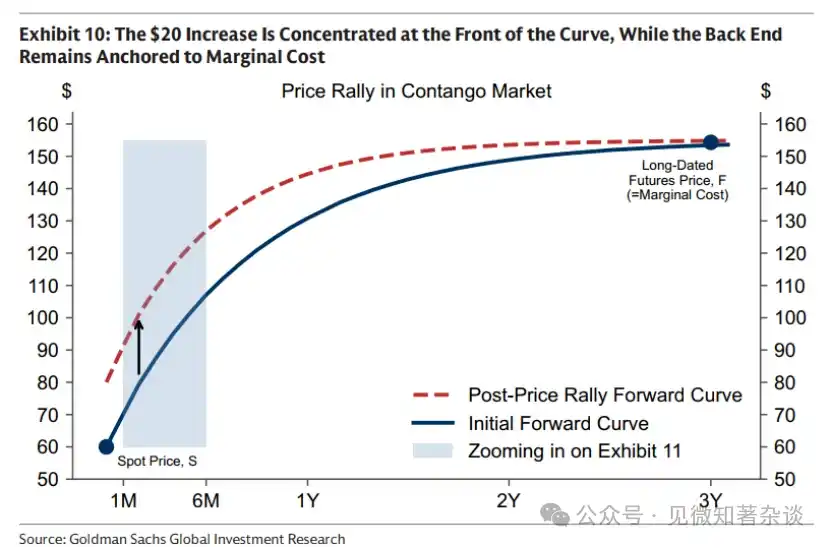

Giá lợi nhuận. Sự gia tăng nhu cầu đã làm cạn kiệt hàng tồn kho và đẩy giá spot tăng 20 USD. Như hình 10 cho thấy, mức tăng 20 USD này tập trung ở phần đầu đường cong, trong khi phần cuối vẫn được neo vào chi phí biên.

Biểu đồ 10: Sự tăng trưởng 20 đô la tập trung ở phần đầu đường cong, trong khi phần cuối vẫn được neo ở chi phí biên

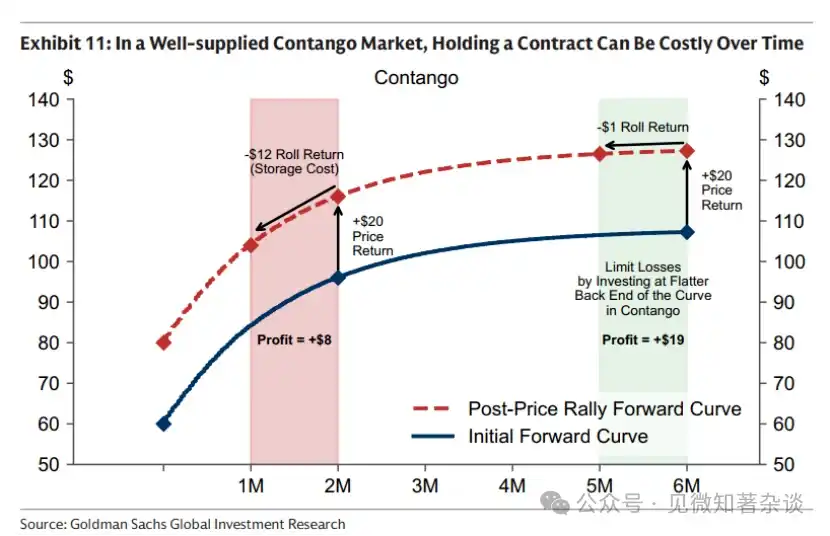

Lợi ích rollover. Một hợp đồng tương lai hàng hóa về bản chất là quyền yêu cầu giao hàng thực tế trong tương lai — ví dụ: vào tháng 8 năm 2026. Theo thời gian, hợp đồng ngày càng gần đến thời điểm giao hàng thực tế. Do đó, ngay cả khi giá spot không thay đổi, giá trị của nó cũng có thể tăng hoặc giảm do hình dạng của đường cong tương lai.

· Trong một thị trường kỳ hạn có nguồn cung dồi dào, việc nắm giữ một hợp đồng có thể phát sinh chi phí theo thời gian. Ngay cả khi giá spot không thay đổi, cùng một hợp đồng tháng 8 năm 2026 cũng có thể giảm giá theo thời gian, vì mỗi tuần trôi qua đều bao gồm chi phí lưu kho. Khi tồn kho dồi dào, những chi phí lưu kho này có thể khá đáng kể.

· Trong ví dụ giả định ở Biểu đồ 11, chỉ riêng việc thời gian trôi qua một tháng hướng tới ngày giao hàng đã gây ra tổn thất 12 USD, vì chi phí lưu kho hoàn toàn triệt tiêu bất kỳ khoản phụ phí giao ngay nào. Điều này khiến mức tăng giá spot ban đầu 20 USD chỉ còn lại 8 USD. Một cách để giảm bớt gánh nặng này là nắm giữ các hợp đồng ở xa hơn trên đường cong, nơi độ dốc phẳng hơn—ví dụ: tại điểm sáu tháng, cùng khoảng thời gian trôi qua có thể chỉ tạo ra chi phí 1 USD.

Biểu đồ 11: Trong thị trường kỳ hạn có nguồn cung dồi dào, việc nắm giữ một hợp đồng có thể phát sinh chi phí theo thời gian

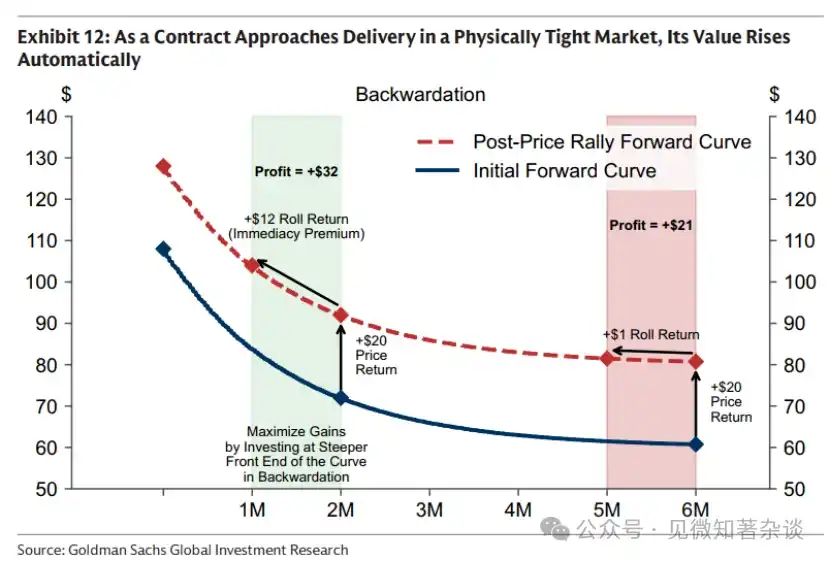

· Trong một thị trường khan hiếm với mức phí giao ngay dương, thời gian đang đứng về phía bạn. Mỗi ngày trôi qua gần đến ngày giao hàng, giá trị của quyền sở hữu một hàng hóa hiện đang khó tiếp cận sẽ tăng lên, ngay cả khi giá giao ngay không thay đổi (Biểu đồ 12).

Sức mạnh của lợi tức rollover có thể rất lớn. Năm 2024, giá giao ngay dầu Brent đầu năm là 75,89 USD mỗi thùng, cuối năm là 75,93 USD — gần như không đổi — tuy nhiên, các nhà đầu tư đã thu về lợi nhuận hai chữ số chỉ từ lợi tức rollover.

Biểu đồ 12: Khi hợp đồng tiếp cận ngày giao hàng trong thị trường có tình trạng khan hiếm hàng hóa thực tế, giá trị của nó sẽ tự động tăng lên.

Do đó, hầu hết các nhà đầu tư chỉ số áp dụng chiến lược gia hạn tăng cường: đầu tư vào các hợp đồng gần đầu đường cong khi có phí现货 để tối đa hóa lợi nhuận gia hạn, và kéo dài đến các hợp đồng xa hơn khi có phí kỳ hạn để tối thiểu hóa chi phí gia hạn.

Hai, vai trò của sản phẩm trong danh mục đầu tư đa tài sản

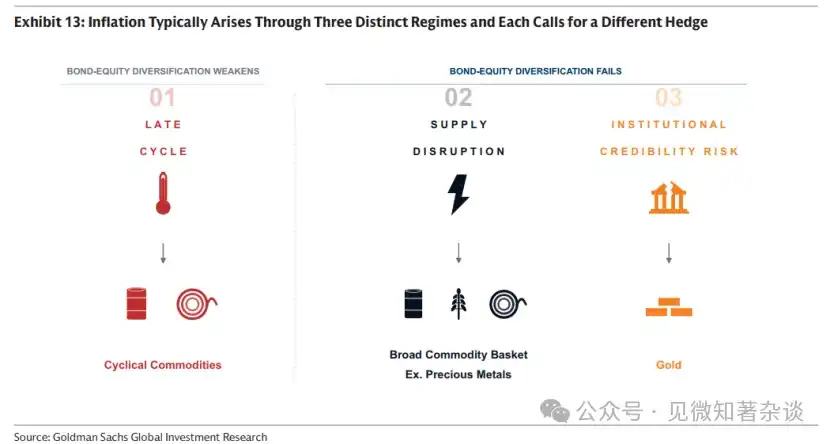

2.1. Không phải mọi lạm phát đều giống nhau – các cú sốc lạm phát khác nhau cần các công cụ phòng ngừa khác nhau

Một số nhà đầu tư coi hàng hóa và vàng là công cụ phòng ngừa lạm phát duy nhất. Thực tế, lạm phát thường được tạo ra thông qua ba cơ chế khác nhau—lạm phát giai đoạn cuối chu kỳ, gián đoạn nguồn cung và rủi ro niềm tin thể chế—mỗi loại đòi hỏi một công cụ phòng ngừa khác nhau.

Biểu đồ 13: Lạm phát thường được tạo ra thông qua ba cơ chế khác nhau, mỗi cơ chế đòi hỏi các công cụ phòng ngừa rủi ro khác nhau

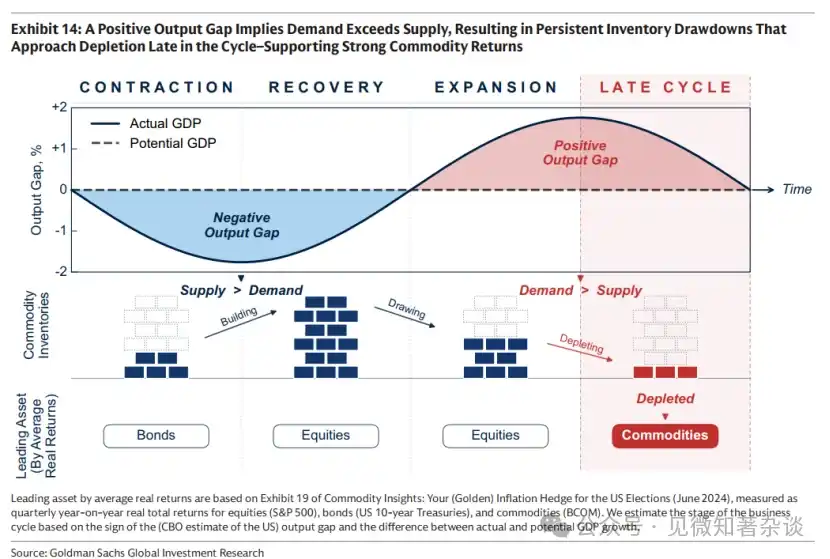

Cơ chế 1: Giai đoạn cuối chu kỳ — Phòng hộ bằng hàng hóa chu kỳ

Khi chu kỳ kinh tế quá nóng, cổ phiếu ban đầu được hưởng lợi từ tăng trưởng mạnh mẽ. Nhưng khi nền kinh tế bắt đầu vượt quá năng lực sản xuất của nó (các nhà kinh tế học gọi đây là khoảng cách sản xuất dương), áp lực lạm phát tích tụ và lợi tức thực tế của trái phiếu suy yếu. Theo thời gian, chi phí đầu vào tăng lên làm thu hẹp biên lợi nhuận, và tăng trưởng cổ phiếu bắt đầu suy yếu. Chính ở giai đoạn này — khi giá trái phiếu suy yếu và lợi tức cổ phiếu bắt đầu mất đà — hàng hóa thường cung cấp sự đa dạng hóa thông qua lợi tức mạnh mẽ hơn.

Sản phẩm thường tăng mạnh vào giai đoạn cuối chu kỳ, vì khoảng cách sản xuất dương cho thấy nhu cầu vượt quá nguồn cung. Trên thị trường hàng hóa, sự mất cân bằng này thể hiện qua việc dự trữ liên tục bị tiêu hao. Vào giai đoạn cuối chu kỳ, dự trữ đã bị tiêu hao lâu và sắp cạn kiệt, đẩy giá tăng — đặc biệt là các hàng hóa chu kỳ như dầu mỏ và kim loại công nghiệp.

Biểu đồ 14: Khoảng cách sản xuất dương cho thấy nhu cầu vượt quá nguồn cung, dẫn đến việc tiêu hao hàng tồn kho liên tục, gần cạn kiệt vào giai đoạn cuối chu kỳ—hỗ trợ lợi nhuận hàng hóa mạnh mẽ

Sự trở lại của nền kinh tế cũ

Thời kỳ cuối của chu kỳ là lúc nền kinh tế mở rộng gặp phải các ràng buộc vật lý của nó—đội ngũ chúng tôi gọi đây là “sự trở lại của nền kinh tế cũ”.

Trong giai đoạn dài với nguồn cung dồi dào, lợi nhuận hàng hóa thường yếu ớt, vốn chảy vào các chủ đề tăng trưởng chính lúc bấy giờ, chẳng hạn như sự bùng nổ internet vào cuối những năm 1990. Theo thời gian, đầu tư không đủ vào nguồn cung hàng hóa mới và nhu cầu tăng liên tục làm suy giảm năng lực dư thừa, tồn kho bắt đầu giảm dần, khiến nền kinh tế đang mở rộng ngày càng dễ bị ảnh hưởng bởi các hạn chế về mặt vật lý.

Tại thời điểm đó, thị trường đã chuyển từ giai đoạn khai thác (nhu cầu tăng trưởng được đáp ứng thông qua việc tăng cường sử dụng công suất hiện có) sang giai đoạn đầu tư. Trong giai đoạn đầu tư, giá hàng hóa dài hạn phải tăng một cách có cấu trúc, vì các nguồn dự trữ dễ khai thác đã cạn kiệt, công suất dư thừa đã hết, và hiện tại mỗi thùng hoặc mỗi tấn thêm vào đều cần vốn mới để sản xuất.

Sự không chắc chắn có thể khiến chu kỳ đầu tư thiếu hụt kéo dài. Khi nhà đầu tư lo ngại nguồn cung giá rẻ có thể quay trở lại khi các dự án mới ra mắt, vốn thường sẽ ở trạng thái quan sát — dù do các chính sách hỗ trợ có thể đảo ngược nhằm hạn chế nguồn cung nước ngoài chi phí thấp (như thuế quan hoặc giá tối thiểu), hay do các gián đoạn địa chính trị hiện tại đang hạn chế nguồn cung có thể cuối cùng được giải quyết. Một cách mâu thuẫn, sự không chắc chắn vốn thúc đẩy giá tăng trong ngắn hạn lại có thể làm chậm lại các khoản đầu tư cần thiết để kéo giá trở lại trong trung hạn.

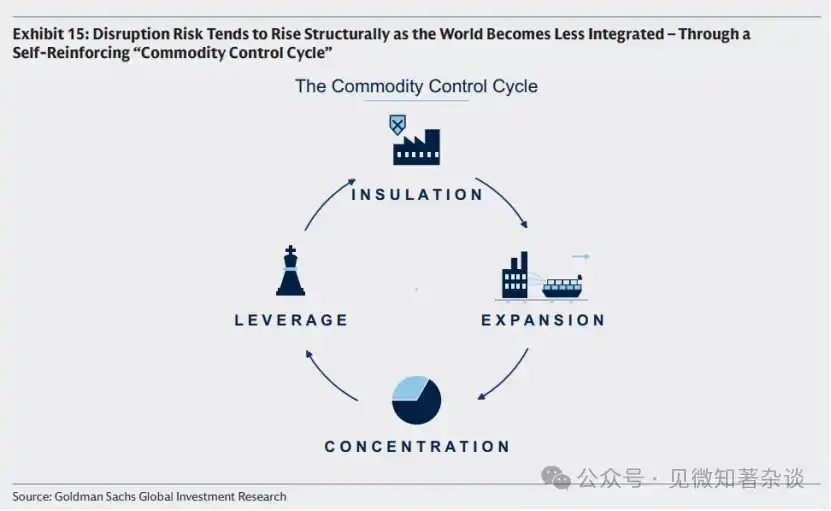

Cơ chế 2: Gián đoạn nguồn cung — Phòng ngừa rủi ro bằng giỏ hàng hóa rộng (ví dụ: bao gồm kim loại quý)

Khi xảy ra gián đoạn nguồn cung (ví dụ: Nga cắt giảm khoảng 40% nguồn cung khí đốt cho châu Âu vào năm 2022), lạm phát tăng lên trong khi tăng trưởng chậm lại, đồng thời kéo theo giá trái phiếu và cổ phiếu giảm. Trong thời điểm này, hàng hóa — với tư cách là đầu vào bị gián đoạn — là một trong số ít tài sản có thể mang lại lợi nhuận thực dương. Do nguồn gốc và thời điểm của sự gián đoạn mang tính không thể dự đoán được, một rổ hàng hóa đa dạng (ví dụ: bao gồm kim loại quý) sẽ cung cấp sự bảo vệ vững chắc nhất.

Cycle of product control

Mặc dù thời gian chính xác của sự gián đoạn không thể dự đoán được, nhưng khi mức độ hội nhập kinh tế toàn cầu giảm xuống, rủi ro gián đoạn thường tăng lên một cách có tính cấu trúc. Điều này diễn ra thông qua một chu trình tự củng cố, không cần đến những tác nhân có ý đồ xấu — mỗi bước đều là phản ứng hợp lý trước bước trước đó (Biểu đồ 15).

· Khi các quốc gia hướng nội, chính phủ thực hiện các biện pháp cô lập chuỗi cung ứng thông qua thuế quan, trợ cấp và đầu tư được hỗ trợ bởi nhà nước, thay thế càng nhiều hàng nhập khẩu càng tốt và tích trữ khi không thể thay thế.

· Các biện pháp kích thích cung này có thể dẫn đến tình trạng cung vượt quá nhu cầu trong nước. Lượng dư thừa phát sinh được xuất khẩu, làm giảm giá toàn cầu.

· Giá thấp hơn buộc các nhà sản xuất chi phí cao ở các nơi khác rời khỏi thị trường, cuối cùng tập trung nguồn cung vào ít người tham gia hơn.

· Khi nguồn cung tập trung vào ít tay hơn, các nhà sản xuất chiếm ưu thế có thể sử dụng nó như một công cụ địa chính trị và kinh tế—tăng nguy cơ gián đoạn, biến động giá hàng hóa và rủi ro lạm phát. Điều này ngược lại thúc đẩy các quốc gia khác tiếp tục cô lập chuỗi cung ứng của họ, củng cố vòng lặp.

Hình 15: Khi thế giới trở nên phân chia nhiều hơn, rủi ro gián đoạn thường tăng lên về mặt cấu trúc — thông qua một “chu kỳ kiểm soát hàng hóa” tự củng cố

Các nhà đầu tư tìm cách phòng ngừa rủi ro gián đoạn danh mục đầu tư thông qua hàng hóa có thể cân nhắc hành động khi chu kỳ kiểm soát hàng hóa đang gần hoặc đã đạt đến bước thứ 3, tức là khi các quốc gia chuyển sang hướng nội và nguồn cung ngày càng tập trung vào các khu vực có rủi ro địa chính trị hoặc tranh chấp thương mại cao hơn (Biểu đồ 16). Ở giai đoạn đó, bước thứ 4 trở thành một rủi ro thực sự: nguồn cung bị kiểm soát bởi một số ít thực thể vừa có khả năng, vừa có động cơ tiềm tàng sử dụng chúng như đòn bẩy kinh tế hoặc địa chính trị.

Biểu đồ 16: Nguồn cung hàng hóa ngày càng tập trung

Cơ chế 3: Rủi ro tín nhiệm hệ thống — Phòng ngừa bằng vàng

Trong hai cơ chế lạm phát đầu tiên — lạm phát giai đoạn cuối và gián đoạn nguồn cung — vàng không phải là công cụ phòng ngừa hiệu quả. Ngược lại, vàng thường giảm giá trong giai đoạn đầu: lạm phát cao hơn có thể khiến thị trường kỳ vọng tăng lãi suất, từ đó làm tăng chi phí cơ hội khi nắm giữ tài sản không sinh lời, và sự sụp đổ của thị trường chứng khoán có thể kích hoạt việc thanh lý ký quỹ vàng do tính thanh khoản cao của nó, trở thành nguồn tiền mặt sẵn có.

Vàng là một cơ chế lạm phát hẹp: khi kỳ vọng lạm phát tăng do lo ngại về độ tin cậy của thể chế hoặc chính sách vĩ mô, dẫn đến việc đồng thời bán tháo trái phiếu và cổ phiếu về mặt thực tế. Lúc này, vàng nổi bật như một tài sản trung lập quan trọng, giá trị của nó không phụ thuộc vào bất kỳ sự bảo lãnh nào của chính phủ.

Thập niên 1970 là một ví dụ kinh điển. Sự mở rộng tài chính quy mô lớn của Hoa Kỳ và áp lực chính trị buộc Fed giảm lãi suất đã dẫn đến lạm phát mất kiểm soát, trong khi tài sản của Ngân hàng Trung ương Iran bị phong tỏa đã gây ra nghi ngờ về tính trung lập địa chính trị của đồng đô la. Khi các nhà đầu tư tìm kiếm giá trị bên ngoài hệ thống tài chính — tức là một tài sản không bị phái giá hay bị phong tỏa — giá vàng đã tăng vọt.

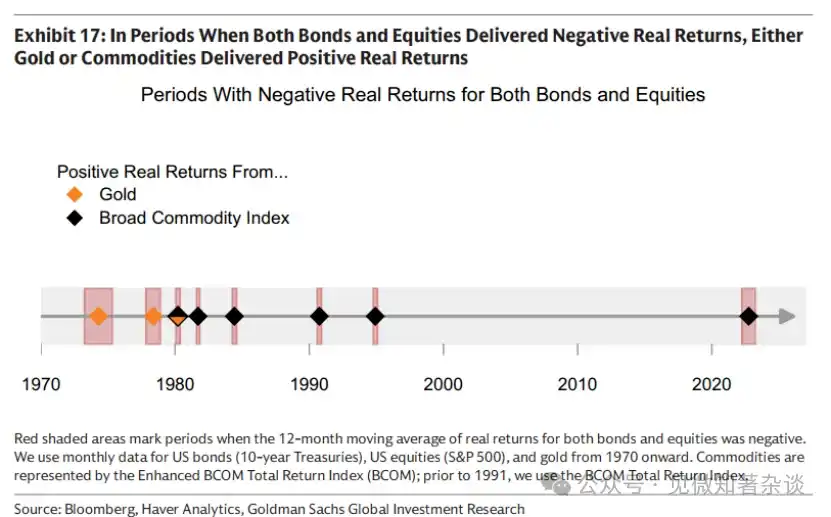

2.2. Cung cấp sự đa dạng trong các giai đoạn then chốt

Như Hình 17 cho thấy, trong mọi giai đoạn 12 tháng mà lợi nhuận thực tế của cổ phiếu và trái phiếu đều âm, hàng hóa hoặc vàng đều mang lại lợi nhuận thực tế dương. “Thời kỳ vàng son” của danh mục đầu tư 60/40 từ cuối những năm 1990 đến năm 2022 trùng với chuỗi cung ứng toàn cầu hóa cao và niềm tin thể chế mạnh mẽ, khiến cơ chế 2 (gián đoạn nguồn cung) và

Cơ chế 3 (rủi ro tín nhiệm thể chế) — hai cơ chế lạm phát gây tổn hại lớn nhất cho danh mục đầu tư truyền thống — về cơ bản vắng mặt. Khi chuỗi cung ứng bị phân mảnh và/hoặc lo ngại về độ tin cậy của thể chế và chính sách vĩ mô gia tăng, lý do để đầu tư vào hàng hóa và/hoặc vàng cũng đồng thời quay trở lại.

Hình 17: Trong các giai đoạn khi lợi tức thực tế của trái phiếu và cổ phiếu đều âm, vàng hoặc hàng hóa đã tạo ra lợi tức thực tế dương

Mặc dù trong giai đoạn cuối chu kỳ, lợi nhuận dương của cổ phiếu vẫn có thể bù đắp lợi nhuận âm của trái phiếu, nhưng động lực tăng trưởng của cổ phiếu bắt đầu suy yếu và hệ số tương quan giữa cổ phiếu và trái phiếu chuyển sang dương, làm giảm hiệu quả đa dạng hóa. Trong giai đoạn này, hàng hóa có thể cung cấp thêm sự đa dạng hóa vì chúng thường có hiệu suất mạnh mẽ vào cuối chu kỳ.

2.3. Các sản phẩm liên kết với cổ phiếu không thể thay thế hàng hóa thực tế

Một số nhà đầu tư tìm kiếm sự tiếp xúc với hàng hóa thông qua cổ phiếu sản xuất hàng hóa (các công ty khai thác, nhà sản xuất năng lượng và nông nghiệp) nhằm mục tiêu đạt được lợi nhuận tăng trưởng có đòn bẩy. Lợi nhuận, trữ lượng và kỷ luật chi phí có thể khuếch đại lợi nhuận so với biến động giá của hàng hóa cơ sở.

Tuy nhiên, hiệu ứng đòn bẩy này là hai chiều—và thường gây tác động bất lợi khi nhà đầu tư cần tiếp cận hàng hóa nhất. Cổ phiếu hàng hóa về bản chất vẫn là cổ phiếu và có tương quan mạnh với thị trường chứng khoán tổng thể (~0,55). Trong giai đoạn cuối chu kỳ, khi tồn kho gần cạn kiệt, giá hàng hóa có thể tăng mạnh, trong khi cổ phiếu của các nhà sản xuất, được định giá dựa trên dòng tiền tương lai, có thể cùng giảm điểm với thị trường do tăng trưởng chậm lại hoặc rủi ro tăng lãi suất gia tăng.

Khác với việc tiếp xúc trực tiếp với hàng hóa, các nhà đầu tư cổ phiếu còn phải gánh chịu các rủi ro đặc thù của công ty: gián đoạn hoạt động, quyết định quản lý, áp lực bảng cân đối kế toán và rủi ro chi phí đầu vào. Những rủi ro này trở nên nổi bật nhất khi xảy ra gián đoạn nguồn cung. Khi cú sốc nguồn cung xảy ra, giá hàng hóa thường tăng đồng thời—ví dụ như sự kiện Hormuz năm 2026, làm gián đoạn khoảng 20% dòng chảy dầu mỏ và khí đốt toàn cầu cùng các đầu vào hóa chất quan trọng, ảnh hưởng đến nông nghiệp và kim loại.

Sự gia tăng giá hàng hóa không nhất thiết chuyển hóa thành hiệu suất nổi bật của cổ phiếu liên quan đến hàng hóa đó. Nếu các nhà sản xuất hàng hóa bị ảnh hưởng gặp tổn thất trong hoạt động, họ có thể không thể hưởng lợi từ mức giá cao hơn. Trong khi đó, các nhà sản xuất trong các ngành hàng hóa khác, dù giá hàng hóa của chính họ tăng, có thể đối mặt với áp lực thu hẹp biên lợi nhuận — do năng lượng là đầu vào then chốt trong khai thác, luyện kim và nông nghiệp.

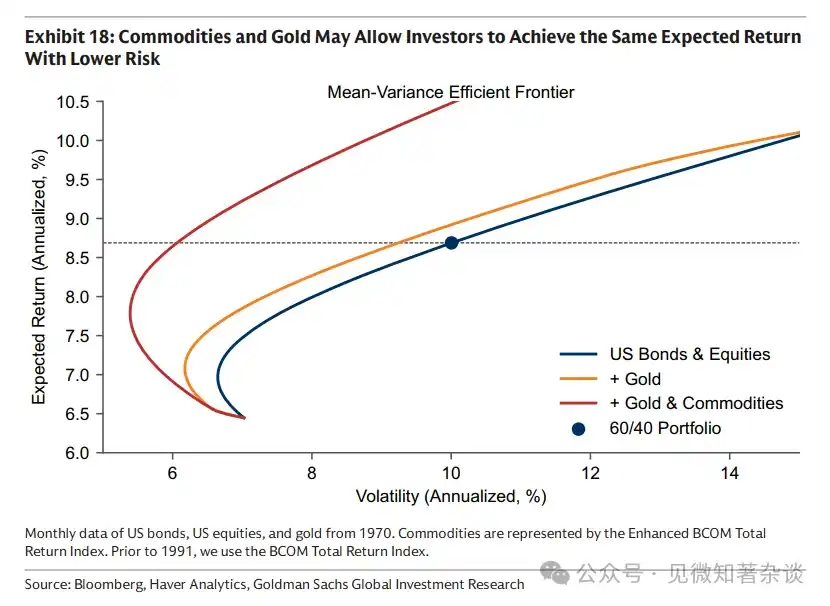

2.4. Duy trì sự ổn định của danh mục đầu tư thông qua độ biến động của hàng hóa

Hàng hóa có tính biến động: tỷ lệ biến động hàng năm của BCOM khoảng 15%, cao hơn khoảng 8% của thu nhập cố định Mỹ nhưng thấp hơn khoảng 19% của cổ phiếu Mỹ. Tuy nhiên, mức tăng lớn nhất của hàng hóa thường xảy ra khi lạm phát cao và tăng trưởng yếu kém đồng thời kéo giảm giá cổ phiếu và trái phiếu.

Do đó, việc thêm hàng hóa vào danh mục đầu tư có thể làm giảm độ biến động tổng thể thay vì làm tăng nó. Như Hình 18 cho thấy, việc bổ sung hàng hóa vào danh mục cổ phiếu - trái phiếu có thể giúp nhà đầu tư chịu rủi ro thấp hơn với cùng mức lợi nhuận kỳ vọng, hoặc đạt được lợi nhuận cao hơn với cùng mức rủi ro.

Việc phân bổ hàng hóa không cần tỷ lệ lớn để trở thành công cụ phòng ngừa rủi ro hiệu quả. Với tư cách là đầu vào, giá hàng hóa tăng chỉ một phần được chuyển hóa vào giá tiêu dùng — giá dầu tăng gấp đôi không có nghĩa là lạm phát tăng 100%. Do đó, ngay cả một tỷ lệ nhỏ trong phân bổ hàng hóa cũng có thể phát huy tác dụng lớn và trong điều kiện bình thường không cần chiếm dụng quá nhiều ngân sách rủi ro trong danh mục đầu tư, vẫn có thể phát huy hiệu quả khi sự đa dạng hóa giữa cổ phiếu và trái phiếu thất bại.

Hình 18: Hàng hóa và vàng có thể giúp các nhà đầu tư giảm rủi ro với cùng mức lợi nhuận kỳ vọng

Ba, Các yếu tố cần xem xét khi xây dựng giỏ hàng hóa

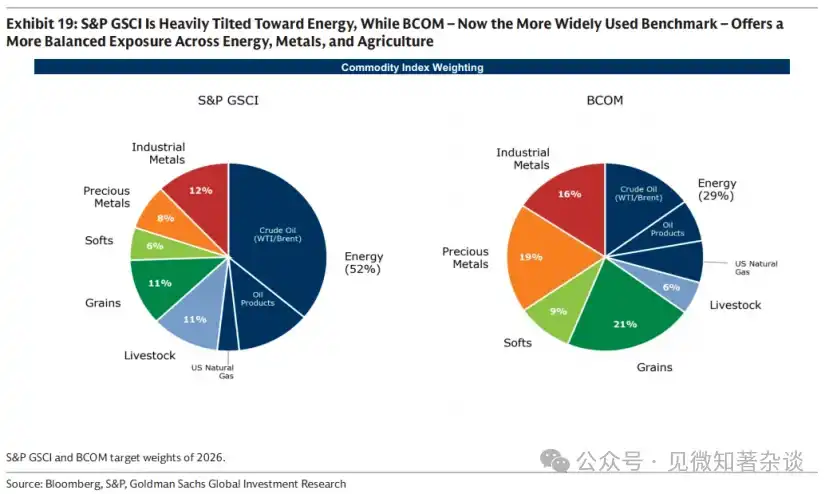

3.1. Traditional Benchmark

Hai chỉ số chuẩn cho hàng hóa là S&P GSCI và BCOM. S&P GSCI được trọng số theo sản lượng — nhằm xấp xỉ đại diện cho giỏ tiêu dùng toàn cầu — do đó có trọng số năng lượng lớn. BCOM là chỉ số được sử dụng rộng rãi hơn bởi các nhà đầu tư hiện nay, với phân bổ cân bằng hơn giữa năng lượng, kim loại và nông nghiệp, do đó độ biến động thường thấp hơn S&P GSCI (20% so với 15% của BCOM).

Biểu đồ 19: S&P GSCI thiên về năng lượng nghiêm trọng, trong khi BCOM (hiện đang sử dụng chỉ số tham chiếu rộng hơn) cung cấp mức độ tiếp xúc cân bằng hơn giữa năng lượng, kim loại và nông nghiệp

3.2. Các yếu tố về vị trí địa lý

Các chỉ số hàng hóa tiêu chuẩn thường tập trung vào Hoa Kỳ, do đó có thể phòng ngừa không đầy đủ để đối phó với lạm phát năng lượng và thực phẩm liên quan đến nhà đầu tư phi Hoa Kỳ. Ví dụ: khí đốt là một thị trường khu vực: nhà đầu tư châu Âu nên phòng ngừa bằng hợp đồng TTF châu Âu, nhà đầu tư châu Á nên phòng ngừa bằng hợp đồng JKM, thay vì sử dụng hợp đồng khí đốt Henry Hub được bao gồm trong BCOM và S&P GSCI.

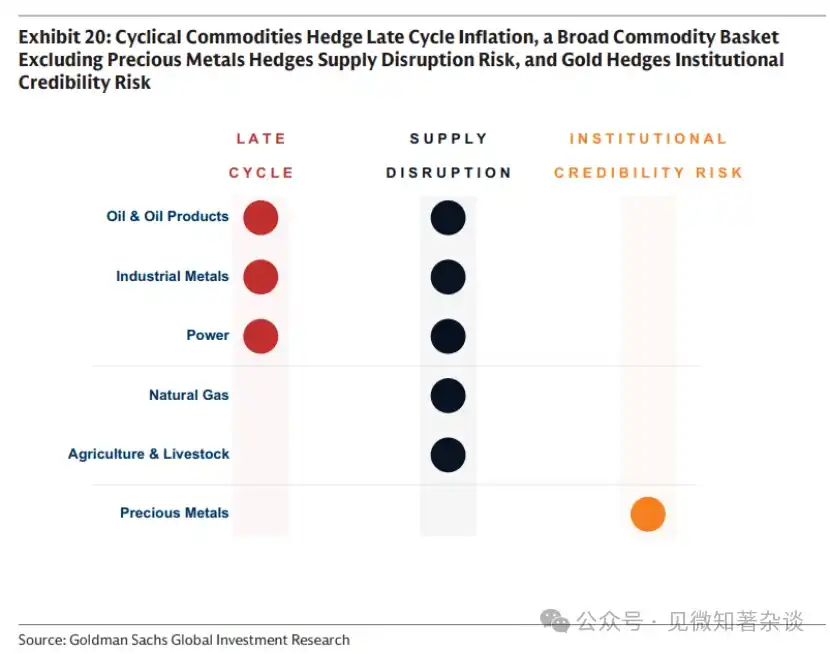

3.3. Thiên về cơ chế lạm phát mục tiêu

Các nhà đầu tư mong muốn phòng ngừa cơ chế lạm phát cụ thể có thể muốn điều chỉnh giỏ hàng hóa tương ứng. Như tóm tắt trong Biểu đồ 20, hàng hóa chu kỳ phòng ngừa lạm phát giai đoạn cuối chu kỳ, giỏ hàng hóa rộng (ví dụ: bao gồm kim loại quý) phòng ngừa rủi ro gián đoạn nguồn cung, trong khi vàng chỉ phòng ngừa lạm phát khi lo ngại về lạm phát xuất phát từ sự nghi ngờ về độ tin cậy của thể chế hoặc chính sách vĩ mô.

Biểu đồ 20: Hàng hóa chu kỳ phòng ngừa lạm phát giai đoạn cuối chu kỳ, giỏ hàng hóa rộng (ví dụ bao gồm kim loại quý) phòng ngừa rủi ro gián đoạn nguồn cung, vàng phòng ngừa rủi ro tín nhiệm thể chế

Đối với lạm phát do gián đoạn nguồn cung, hiệu quả của một hàng hóa như một công cụ phòng ngừa rủi ro phụ thuộc vào hai yếu tố: trọng số trực tiếp hoặc gián tiếp của nó trong rổ lạm phát, và tỷ lệ nguồn cung có thể bị gián đoạn. Năng lượng có điểm cao ở yếu tố đầu tiên, cả về mặt lịch sử lẫn hiện tại. Kim loại công nghiệp và nguyên tố đất hiếm có trọng số lạm phát thấp hơn, mặc dù tầm quan trọng của chúng đang gia tăng do quá trình điện khí hóa toàn cầu làm tăng nhu cầu về cơ sở hạ tầng lưới điện và sự chuyển dịch cơ cấu năng lượng sang năng lượng tái tạo. Tuy nhiên, ở yếu tố thứ hai, kim loại công nghiệp và nguyên tố đất hiếm nổi bật — khâu tinh chế cực kỳ tập trung, Trung Quốc kiểm soát khoảng 90% quá trình chế biến nguyên tố đất hiếm toàn cầu (biểu đồ 16). Một sự gián đoạn quy mô lớn như vậy, ngay cả khi chỉ ảnh hưởng gián tiếp đến giá tiêu dùng (ví dụ: như đầu vào cho ô tô), cũng có thể tạo ra hiệu ứng lan tỏa khổng lồ.

3.4. Đô la Mỹ và hàng hóa

Các sản phẩm được định giá bằng đô la Mỹ, điều này quan trọng đối với các nhà đầu tư không sử dụng đô la Mỹ, nhưng mối quan hệ giữa đô la Mỹ và hàng hóa thay đổi tùy theo ngành.

Trong lĩnh vực năng lượng, mối quan hệ nhân quả thường đi từ hàng hóa sang thị trường tiền tệ. Năng lượng là một mục quan trọng trong tài khoản vãng lai; do Mỹ hiện là một quốc gia xuất khẩu năng lượng lớn, trong khi hầu hết các nền kinh tế khác vẫn là nước nhập khẩu, giá năng lượng cao hơn có thể hỗ trợ đồng đô la Mỹ so với các đồng tiền khác.

Trong lĩnh vực kim loại và nông nghiệp, mối quan hệ này thường ngược lại—từ tiền tệ流向 hàng hóa—vì nguồn cung hoặc cấu trúc chi phí chủ yếu được xác định bởi tiền tệ địa phương. Các lực lượng chu kỳ cũng có thể đồng thời thúc đẩy cả thị trường hàng hóa và tiền tệ. Kim loại công nghiệp đặc biệt nhạy cảm với chính sách tiền tệ của Mỹ và kỳ vọng tăng trưởng toàn cầu: việc giảm lãi suất chính sách làm suy yếu đồng USD, thường thúc đẩy nhu cầu kim loại. Do đó, đồng thường đóng vai trò là đại diện thanh khoản cho tăng trưởng toàn cầu—cũng như tỷ giá hối đoái nhân dân tệ—phản ánh tỷ trọng chiếm ưu thế của Trung Quốc trong tiêu thụ đồng toàn cầu (58%).

3.5. Chiến lược gia hạn nâng cao

Như đã nêu ở Mục 1.8, lợi tức chỉ số hàng hóa gồm hai thành phần: lợi tức giá spot và lợi tức rollover — tức là lợi nhuận hoặc chi phí phát sinh chỉ do việc nắm giữ một hợp đồng tương lai hàng hóa khi thời gian trôi qua và ngày giao hàng tiến gần hơn. Trong thị trường futures premium, chi phí lưu kho vượt quá bất kỳ khoản phụ phí giao ngay nào, và sự trôi qua thời gian này sẽ tạo ra chi phí. Trong thị trường spot premium, sự khan hiếm hàng hóa thực tế kéo giá spot lên cao hơn giá tương lai, và sự trôi qua thời gian tương tự sẽ tạo ra lợi nhuận.

Đa số nhà đầu tư chỉ số sử dụng chiến lược gia hạn tăng cường để quản lý lợi nhuận từ việc nắm giữ hàng hóa theo thời gian: tự động đầu tư vào phần đầu đường cong khi có phí现货 để thu lợi từ gia hạn, và kéo dài dọc theo đường cong về phía xa hơn khi có phí kỳ hạn để tối thiểu hóa chi phí gia hạn.

Phụ lục: Khung giá sản phẩm đơn giản

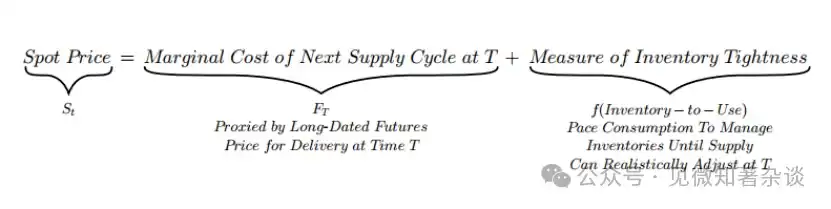

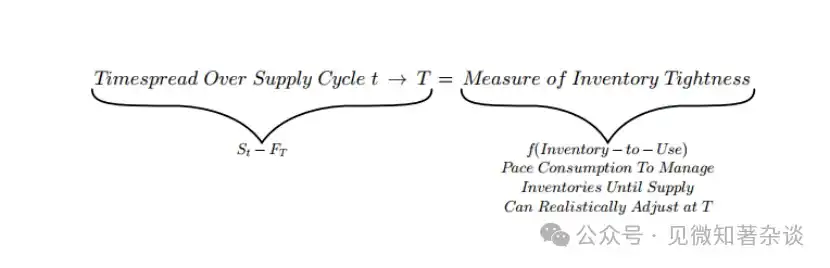

Giá spot điều chỉnh tốc độ tiêu hao hàng tồn kho xung quanh điểm neo dài hạn

Ở mục 1.1, chúng tôi đã chỉ ra rằng giá spot gồm hai phần: một điểm neo di chuyển chậm do chi phí biên của nguồn cung tương lai xác định, và một yếu tố điều chỉnh nhanh để cân bằng tồn kho hiện tại.

Việc phân tích này có nghĩa là chênh lệch kỳ hạn — sự khác biệt giữa giá spot và giá hợp đồng tương lai dài hạn — chính là thước đo mức độ khan hiếm hàng tồn kho: chênh lệch kỳ hạn = giá spot - giá hợp đồng tương lai dài hạn = thước đo mức độ khan hiếm hàng tồn kho

The term spread moves with inventory tightness—reflecting whether the market is paying a premium for immediacy or bearing storage costs.

Do đó, chênh lệch kỳ hạn phản ánh trực tiếp mức độ căng thẳng hiện tại của hàng hóa thực tế, được thể hiện qua tỷ lệ sử dụng kho. Tùy theo mức độ căng thẳng, thị trường sẽ trả phí cao hơn cho tính tức thời hoặc gánh chịu chi phí lưu kho (Biểu đồ 21).

· Nguồn cung vật lý khan hiếm (tỷ lệ sử dụng hàng tồn kho thấp) làm cho việc giao hàng ngay lập tức có giá trị. Phí tức thời chiếm ưu thế, đẩy giá spot cao hơn giá hợp đồng tương lai—tạo ra đường cong nghiêng xuống và chênh lệch kỳ hạn dương (spot premium).

· Nguồn hàng dồi dào (tỷ lệ sử dụng hàng tồn kho cao) loại bỏ nhu cầu trả thêm phí để nhận hàng ngay lập tức. Việc chọn chờ giao hàng đòi hỏi phải giữ hàng tồn kho trong suốt thời gian đó—khi hàng tồn kho ở mức cao, đây có thể là một chi phí đáng kể. Chi phí lưu kho chiếm ưu thế, đẩy giá spot xuống thấp hơn giá kỳ hạn—tạo ra đường cong nghiêng lên và chênh lệch kỳ hạn âm (phí kỳ hạn).

Biểu đồ 21: Chênh lệch kỳ hạn phản ánh mức độ căng thẳng tồn kho

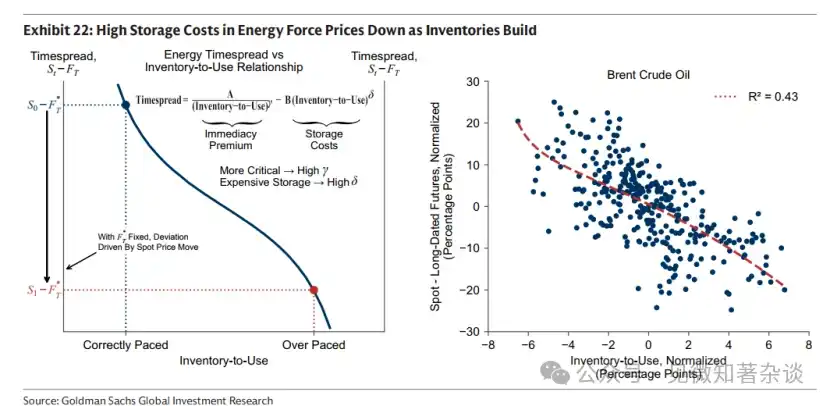

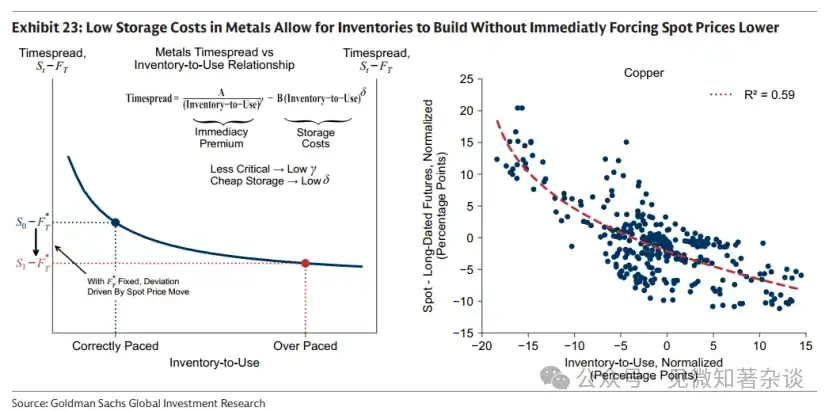

Tại sao đường kỳ hạn lại khác nhau giữa các hàng hóa khác nhau?

Hai độ co giãn xác định mức độ phản ứng của chênh lệch kỳ hạn đối với mức độ căng thẳng tồn kho:

·γ: Mức độ tăng đột biến của khoản phụ thu tức thời khi tồn kho giảm.

·δ: Mức độ tăng đột biến của chi phí lưu trữ khi tồn kho tăng lên.

Độ co giãn này khác nhau tùy theo hàng hóa. Trong lĩnh vực năng lượng, γ và δ thường rất cao vì việc cạn kiệt hàng tồn kho gây ra tác động kinh tế nghiêm trọng và chi phí lưu trữ cao. Trong lĩnh vực kim loại, các độ co giãn này thường thấp hơn vì hậu quả của tình trạng thiếu hụt ít nghiêm trọng hơn và chi phí lưu trữ tương đối rẻ.

Tại sao hàng hóa (đặc biệt là năng lượng) không thể dự báo xa được

Khung khổ của chúng tôi giải thích tại sao hàng hóa (đặc biệt là năng lượng) chủ yếu là tài sản spot và không thể định giá bền vững cho các yếu tố cơ bản vượt quá chu kỳ điều chỉnh nguồn cung của chúng.

Để hiểu lý do, hãy xem xét tình huống sau: thị trường cố gắng xác định mức tồn kho cho khoảng thời gian vượt quá T (tức là thời điểm nguồn cung có thể phản ứng). Ví dụ, giả sử thị trường cố gắng định giá cho một cú sốc cầu tích cực trong tương lai bằng cách đẩy giá spot hiện tại lên cao hơn.

Việc này ngầm yêu cầu mức bao phủ hàng tồn kho cao hơn so với mức điều chỉnh hợp lý. Do đó, tỷ lệ bao phủ hàng tồn kho tăng lên vượt quá mức điều chỉnh hợp lý. Thị trường di chuyển từ điểm điều chỉnh chính xác (xanh) đến điểm điều chỉnh quá mức (đỏ), dọc theo đường cong kết nối chênh lệch kỳ hạn với tỷ lệ sử dụng hàng tồn kho (Biểu đồ 22 và Biểu đồ 23).

Khi hàng tồn kho tích lũy, tốc độ giảm giá spot phụ thuộc vào δ, độ co giãn của chi phí lưu kho.

· Năng lượng: δ cao, T ngắn. Khi tồn kho tích lũy, chi phí lưu trữ tăng nhanh. Giá spot cao làm giảm nhu cầu và khuyến khích phản ứng cung nhanh hơn, dẫn đến tích lũy tồn kho và gia tăng áp lực lưu trữ. Giá spot giảm mạnh so với điểm neo kỳ hạn FT (trong Biểu đồ 22, các điểm điều chỉnh quá mức màu đỏ cho thấy S_t có độ lệch lớn so với F_T). Chi phí lưu trữ cao do đó buộc phải tuân thủ kỷ luật—không thể lên kế hoạch tồn kho vượt quá T mà không chịu mức phạt giá lớn.

· Kim loại: δ thấp, T dài. Khi tồn kho tích lũy, chi phí lưu trữ chỉ tăng chậm. Do đó, tồn kho có thể tăng mà không ngay lập tức buộc giá giao ngay giảm (trong Biểu đồ 23, các điểm điều chỉnh quá mức màu đỏ cho thấy S_t chỉ lệch nhẹ so với F_T). Do đó, giá kim loại có thể mang tính tiên phong hơn so với giá năng lượng.

Hình 22: Chi phí lưu trữ cao trong lĩnh vực năng lượng buộc giá phải giảm khi tồn kho tích lũy

Hình 23: Chi phí lưu trữ thấp trong lĩnh vực kim loại cho phép tích lũy hàng tồn kho mà không ngay lập tức ép giá giao ngay giảm