Tác giả: Nikka / WolfDAO (X: @10xWolfdao)

Tháng 1 năm 2026, vàng, bạc và BTC đồng loạt lao dốc, phá vỡ phân loại truyền thống giữa tài sản phòng thủ và đầu cơ. Quyền định giá kim loại quý đã chuyển hẳn sang thị trường tài chính, cùng chịu sự chi phối của các yếu tố vĩ mô như thanh khoản đô la và lãi suất thực, bị cùng một nhóm quỹ tổ chức mua bán đồng thời. Bạc do đòn bẩy cao trở thành bộ khuếch đại biến động, cả ba đều kích hoạt thanh lý đòn bẩy khi điểm uốn thanh khoản xảy ra. Thị trường giấy và thị trường vật lý của kim loại quý xuất hiện sự chia rẽ, trong khi câu chuyện phi tập trung của BTC bị pha loãng do sự tổ chức hóa, hệ sinh thái tiền mã hóa cũng theo đó chịu áp lực.

Đồng bộ bất thường

Ngày 30 tháng 1 năm 2026, vàng đã lao dốc hơn 12% từ mức cao kỷ lục là 5.600 USD mỗi ounce, ghi nhận mức giảm lớn nhất trong một ngày trong gần 40 năm qua. Bạc giảm mạnh hơn nữa, giảm 27% trong một ngày, sau đó tiếp tục giảm 6,7% vào ngày hôm sau. Bitcoin đã giảm xuống dưới 75.000 USD, chạm mức thấp cuối tuần ở khoảng 70.000 USD, và tính đến cuối tuần này, mức thấp nhất đã giảm xuống dưới mốc 60.000 USD, tâm lý hoảng loạn trên thị trường vẫn đang gia tăng.

Trong nhận thức truyền thống, điều này không nên xảy ra. Vàng và bạc là tài sản phòng thủ — biến động thấp, chống rủi ro, bảo vệ tài sản trong khủng hoảng. Bitcoin là hàng hóa đầu cơ — biến động cao, rủi ro cao, khiến người ta vừa yêu vừa ghét. Chúng vốn dĩ nên biến động vào những thời điểm khác nhau, theo những cách khác nhau, vì những lý do khác nhau.

Nhưng thị trường thực tế đang chứng minh một cách trực tiếp nhất rằng:Hệ thống phân loại này đã hết hiệu lựcÍt nhất ở cấp độ logic định giá, kim loại quý và bitcoin đang được xem là tài sản cùng loại.

Vấn đề không nằm ở chỗ vàng và bạc "trở nên không an toàn", mà nằm ở chỗLực lượng quyết định giá của chúng đã thay đổi hoàn toàn。

Chuyển giao bị bỏ qua

Hãy bắt đầu từ một sự thật quan trọng: Giá vàng và bạc đã lâu nay không còn chủ yếu được quyết định bởi "nhu cầu trú ẩn an toàn" nữa.

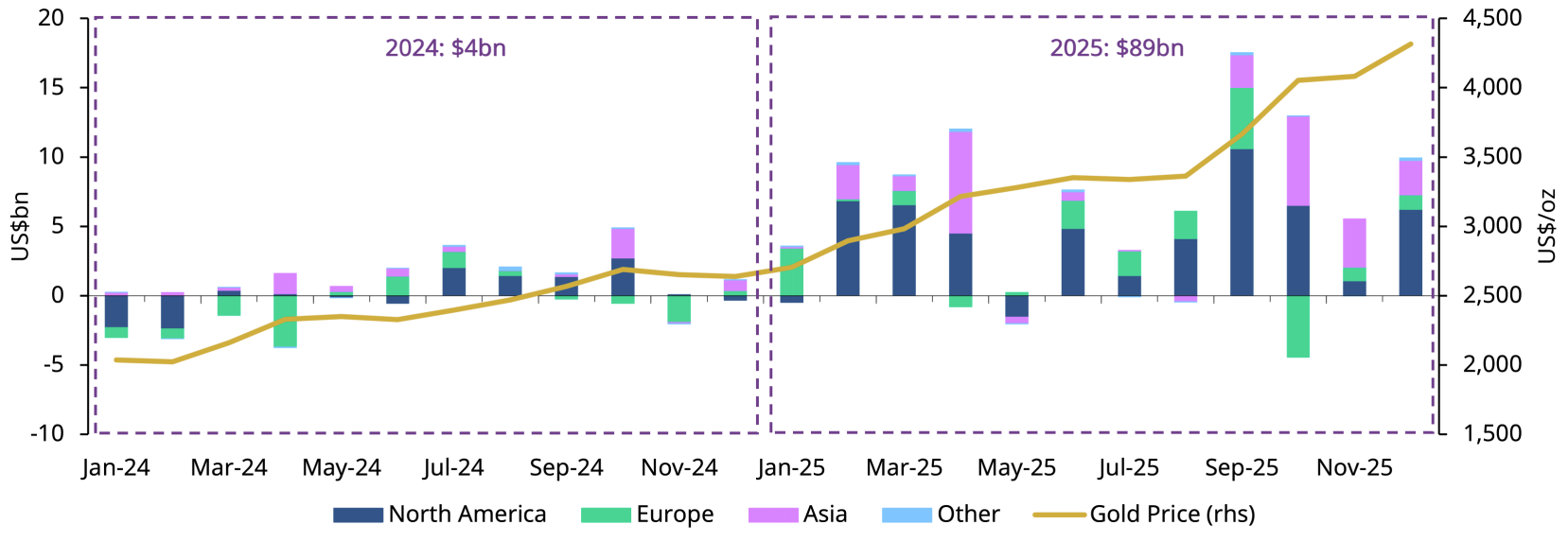

nguồn:gold.org

Vào năm 2025, dòng tiền chảy vào quỹ ETF vàng toàn cầu lập kỷ lục 89 tỷ USD, làm cho quy mô tài sản quản lý tăng gấp đôi lên 559 tỷ USD. Tỷ trọng vàng trong tài sản tài chính toàn cầu đã tăng từ mức thấp năm 2010 lên 2,8% vào quý III năm 2025.

Con số 2,8% này đánh dấu một sự chuyển biến cấu trúc sâu sắc:Quyền định giá của kim loại quý, đã chuyển từ nhu cầu thực vật sang thị trường tài chính hóa。

Ngày nay, phần lớn các biến động giá biên của vàng và bạc chủ yếu đến từ cùng một nhóm vốn vĩ mô toàn cầu: quỹ phòng ngừa rủi ro, chiến lược CTA, quỹ xu hướng hệ thống, và các tài khoản tổ chức phân bổ đa thị trường. Những nguồn vốn này không quan tâm đến việc "vàng có phải là tài sản an toàn hay không", chúng chỉ quan tâm đến ba biến số:

- Tính thanh khoản của đô la Mỹ

- Lãi suất thực tế

- Tốc độ thay đổi sở thích rủi ro

Nghiên cứu của JP Morgan cho thấy, sự thay đổi của lãi suất trái phiếu kho bạc Mỹ có thể giải thích khoảng 70% biến động giá vàng theo quý. Điều này có nghĩa là định giá vàng đã trở nên rất vĩ mô và hệ thống. Khi bạn nhìn thấy biến động giá vàng, động lực thúc đẩy nó không còn là mùa cưới ở Ấn Độ hay sự hào hứng mua sắm của các bà mẹ Trung Quốc, mà là các mô hình định lượng và hệ thống giao dịch thuật toán của Wall Street.

Cùng một nút

Điều này giải thích lý do vì sao vàng, bạc và Bitcoin gần đây cùng biến động mạnh trong cùng một thời điểm.

Chúng cùng bị phơi bày dưới cùng một yếu tố vĩ mô:Sự dao động dữ dội của kỳ vọng về tính thanh khoản toàn cầu。

Khi thị trường đặt cược vào việc giảm lãi suất, đặt cược vào việc đồng đô la yếu đi, đặt cược vào việc sức mua tiền tệ bị pha loãng, thì ba tài sản này được mua vào đồng thời – không phải vì chúng "an toàn", mà là vì trong các mô hình định lượng, chúng đều là "tài sản phi chủ quyền khan hiếm".

Khi lạm phát dính cứng, kỳ vọng lãi suất bật ngược, đô la mạnh lên, hoặc mô hình rủi ro kích hoạt việc giảm đòn bẩy, chúng lại bị bán đồng thời — không phải vì chúng "rủi ro cao", mà là vì chúng nằm trong cùng một giỏ rủi ro.

Biến động giá không phải do "thay đổi thuộc tính tài sản", mà là doNhóm người tham gia định giá và phương thức giao dịch đã trở nên đồng nhất.。

Ngày 30 tháng Giêng là bằng chứng rõ nhất. Trump bổ nhiệm Kevin Warsh làm chủ tịch Cục Dự trữ Liên bang, thị trường diễn giải như một tín hiệu thiên hawks. Đồng đô la phục hồi, ngay sau đó:

- Vàng giảm từ 5.600 đô la xuống dưới 4.900 đô la

- Bạc giảm mạnh từ 120 đô la xuống 75 đô la

- Bitcoin giảm từ 88.000 đô la xuống 81.000 đô la

Ba tài sản, cùng một lúc, cùng một hướng, cùng một sự bạo lực. Điều này không phải ngẫu nhiên, mà là bằng chứng trực tiếp cho thấy chúng được định giá bởi cùng một hệ thống giao dịch.

Bạc: Hiệu ứng khuếch đại

Biểu hiện của Bạc đặc biệt mang tính biểu tượng.

So với vàng, bạc có cả hai đặc tính là kim loại quý và kim loại công nghiệp, đòn bẩy cao hơn, tính thanh khoản yếu hơn. Đến cuối năm 2025, độ biến động thực tế 30 ngày của bạc tăng vọt lên trên 50%, trong khi Bitcoin bị thu hẹp trong khoảng 40% - đây là sự đảo ngược quan trọng.

Sự tăng nhanh và giảm mạnh gần đây của bạc thực chất là do vị thế mua ròng vĩ mô tập trung vào và ra, chứ không phải là do trong ngắn hạn có bất kỳ thay đổi cấu trúc nào về cơ bản. Sở giao dịch hàng hóa Chicago (CME) đã nâng tỷ lệ ký quỹ hợp đồng tương lai bạc tháng 1 năm 2026 từ mức thấp kỷ lục lên 15-16,5%, điều này đã chấm dứt thời đại đầu cơ "bạc giấy" với chi phí thấp.

Khi giá giảm, những nhà đầu cơ sử dụng đòn bẩy cao không thể đáp ứng các yêu cầu ký quỹ mới và buộc phải chốt lời. Điều này kích hoạt việc thanh lý dây chuyền – giá tiếp tục giảm, nhiều vị thế hơn nữa bị chốt. "Bẫy ký quỹ" này giống hệt như trường hợp năm 1980, khi yêu cầu ký quỹ tăng đã phá vỡ vụ tích trữ bạc của Hunt Brothers.

Biến động này gần như hoàn toàn giống với biểu hiện của Bitcoin ở gần điểm uốn của tính thanh khoản.

Sự thật nghịch lý

Điều này cũng giải thích một hiện tượng dường như mâu thuẫn:Tài sản trú ẩn an toàn lại lao dốc khi "rủi ro đến".。

Nguyên nhân không phải là chúng mất đi đặc tính phòng ngừa rủi ro, mà là khi rủi ro hệ thống tăng lên đến một mức độ nhất định, thị trường ưu tiên là "tiền mặt" và "khả năng thanh khoản", chứ không phải "lập luận bảo toàn giá trị dài hạn".

Khi biến động tăng vọt, tính thanh khoản thường biến mất. Các nhà tạo lập thị trường thu hẹp quy mô báo giá, chênh lệch giá mở rộng, và hiện tượng nhảy giá xuất hiện. Trong môi trường này, tất cả các tài sản đã được tài chính hóa cao, có thể thanh khoản nhanh chóng và có rủi ro đòn bẩy, đều sẽ bị bán đồng loạt — bất kể nó là vàng, bạc, hay Bitcoin.

Như Ole Hansen của Saxo Bank nói: "Sự biến động sẽ tự củng cố". Khi giá biến động mạnh, cấu trúc thị trường sẽ thay thế mọi thứ. Trong vòng lặp này, "đặc tính nội tại" của tài sản hầu như không phát huy tác dụng.

Câu chuyện về hai thị trường

Nhưng đó không phải là toàn bộ sự thật.

Khi thị trường giấy đang sụp đổ, thị trường vật lý lại cho thấy tín hiệu ngược lại. Sau đợt giảm giá bạc mạnh, giá bạc vật lý tại Thượng Hải và Dubai đã tăng vọt lên cao hơn 20 đô la so với giá hàng hóa phương Tây. Công ty khai thác bạc hàng đầu Fresnillo đã điều chỉnh giảm dự báo sản lượng năm 2026 xuống còn 42 triệu đến 46,5 triệu ounce. Nhu cầu công nghiệp (năng lượng mặt trời, xe điện, linh kiện bán dẫn) tiếp tục mạnh mẽ.

Mâu thuẫn này phơi bày một mâu thuẫn then chốt:

- Thị trường giấy: Tài chính hóa cao độ, biến động cực đoan, được thúc đẩy bởi vốn vĩ mô

- Thị trường vật lýCung bị giới hạn, cầu hỗ trợ, tương đối ổn định

Sự phân chia tương tự cũng tồn tại trên thị trường vàng. Các ngân hàng trung ương dự kiến sẽ mua 750-950 tấn vàng vào năm 2026, đây là năm thứ ba liên tiếp lượng mua vượt mức 1.000 tấn. Lập trường mua vàng của các "người mua truyền thống" - chủ yếu là các ngân hàng trung ương của các thị trường mới nổi - vẫn là phi đô la hóa, đa dạng hóa dự trữ và lưu giữ giá trị dài hạn. Họ không tham gia giao dịch ngắn hạn, không sử dụng đòn bẩy và không bị ép chốt lời do yêu cầu ký quỹ.

Điều này tạo thành mộtCấu trúc hai lớp:

- Đáy dài hạn:Ngân hàng trung ương cung cấp đơn hàng mua liên tục, thiết lập giới hạn giá dưới

- Biến động ngắn hạnCác nhà đầu tư tổ chức và thuật toán thống trị giá cả biên, tạo ra sự biến động cực đoan

Sự phá sản của tự sự

Vấn đề sâu xa hơn là:Hệ thống câu chuyện mà thị trường mã hóa lâu nay dựa vào đang sụp đổ。

"Luận điệu về nơi ẩn náu phi tập trung" dần bị pha loãng trong quá trình tổ chức hóa. Khi giá Bitcoin giảm mạnh vào cuối tuần khi thanh khoản mỏng, phần lớn là do thanh lý các giao dịch đòn bẩy và thị trường hợp đồng tương lai – tất cả đều là sản phẩm của tài chính tập trung. Những người nguyên thủy kiên định nắm giữ khóa riêng, tuân thủ nguyên tắc "không phải khóa của bạn, không phải đồng tiền của bạn", từ lâu đã bị xóa nhòa trong quyền định giá.

Tác động của sự thay đổi này không chỉ giới hạn ở Bitcoin mà còn lan rộng ra toàn bộ hệ sinh thái tiền mã hóa.

Các loại tiền điện tử nhái phải đối mặt với áp lực lớn hơnNếu ngay cả Bitcoin cũng mất đi giá trị độc đáo của mình và bị xếp vào rổ "công cụ giao dịch thanh khoản vĩ mô", thì những đồng coin nhỏ hơn với câu chuyện yếu hơn và nền tảng cơ bản mong manh hơn sẽ đi về đâu? Khi các tổ chức phân bổ tài sản tiền mã hóa, họ sẽ chọn Bitcoin đã "được thuần hóa" hay mạo hiểm đầu tư vào Ethereum, Solana hoặc các chuỗi khối công cộng khác?

Ethereum giảm 4% trong cùng khoảng thời gian xuống 2.660 USD, thể hiện thậm chí còn yếu hơn so với Bitcoin. Điều này ám chỉ một khả năng tàn khốc: trong bối cảnh rủi ro vĩ mô, dòng tiền sẽ tập trung chảy vào "vàng của thị trường tiền mã hóa" (BTC), đồng thời từ bỏ những tài sản bị coi là "bạc hoặc đồng của thị trường tiền mã hóa".

Mâu thuẫn của DeFiDeFi từng được coi là sự đổi mới cách mạng nhất trong lĩnh vực tiền mã hóa, hứa hẹn cung cấp các dịch vụ cho vay, giao dịch mà không cần đến các trung gian tài chính truyền thống. Nhưng nếu giá của tài sản nền tảng (BTC, ETH) đã hoàn toàn bị thị trường tài chính truyền thống chi phối, thì ý nghĩa "phi tập trung" của giao thức DeFi còn lại bao nhiêu?

Bạn có thể giao dịch bằng giao thức phi tập trung, nhưng nếu việc phát hiện giá xảy ra tại bàn giao dịch trên phố Wall Street, thị trường hợp đồng tương lai ở Chicago và các máy chủ mô hình định lượng, thì sự phi tập trung này chỉ mang tính hình thức.