Tiêu đề gốc: Dọn dẹp sàn tàu

Tác giả gốc: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Phiên dịch gốc: AididiaoJP, Foresight News

Sau một đợt điều chỉnh lớn vào cuối năm, Bitcoin bước vào năm 2026 với cấu trúc thị trường rõ ràng hơn. Áp lực chốt lời hiện tại đã giảm bớt, xu hướng ưa thích rủi ro của thị trường đang phục hồi nhẹ nhàng, nhưng để thiết lập xu hướng tăng bền vững, điều quan trọng vẫn là phải giữ vững và lấy lại các mốc giá chi phí quan trọng.

Tóm tắt

· Sau đợt điều chỉnh sâu và kéo dài trong nhiều tháng, Bitcoin chính thức bước vào năm 2026. Dữ liệu chuỗi cho thấy áp lực chốt lời đã giảm đáng kể, và cấu trúc thị trường bắt đầu có dấu hiệu ổn định ban đầu tại đường dưới của kênh giá.

· Mặc dù áp lực bán đã giảm bớt, nhưng vẫn tồn tại một lượng lớn lệnh chốt lời từ trước ở phía trên giá, tập trung chủ yếu ở nửa trên của khoảng biến động hiện tại. Điều này sẽ tiếp tục hạn chế khả năng tăng giá, làm nổi bật tầm quan trọng của việc phá vỡ mốc kháng cự quan trọng để khôi phục xu hướng tăng.

· Nhu cầu của các công ty quỹ tiền điện tử đối với Bitcoin vẫn đang cung cấp sự hỗ trợ cơ bản cho giá, nhưng nhu cầu này mang tính xung đột, thiếu tính liên tục và cấu trúc.

Dòng tiền ròng vào quỹ ETF Bitcoin dạng tiền mặt của Mỹ đã có dấu hiệu quay lại sau khi có dòng tiền ròng rút ra vào cuối năm 2025. Trong khi đó, khối lượng hợp đồng chưa thanh toán trên thị trường hợp đồng tương lai đã ngừng giảm và bắt đầu phục hồi, cho thấy các nhà đầu tư tổ chức đang quay lại tham gia thị trường, và hoạt động trên thị trường phái sinh đang dần được phục hồi.

· Quy mô vị thế quyền chọn kỷ lục tập trung đáo hạn vào cuối năm, hơn 45% hợp đồng chưa thanh toán bị thanh lý, điều này loại bỏ các ràng buộc phòng ngừa rủi ro cấu trúc trên thị trường, cho phép mức độ chấp nhận rủi ro thực tế được phản ánh rõ ràng hơn trong giá cả.

· Biến động ngụ ý có khả năng đã chạm đáy trong giai đoạn này, nhu cầu mua vào đầu năm đang nhẹ nhàng đẩy đường cong biến động lên, nhưng vẫn còn ở mức thấp trong khoảng ba tháng gần đây.

· Khi mức phí quyền chọn bán giảm dần và tỷ trọng giao dịch quyền chọn mua tăng lên, độ lệch của thị trường tiếp tục trở về trạng thái bình thường. Từ đầu năm đến nay, giao dịch quyền chọn có xu hướng nghiêng về phía mua, điều này cho thấy các nhà đầu tư đang chuyển từ phòng thủ, phòng ngừa rủi ro sang tích cực đầu tư vào cơ hội tăng giá.

Trong khoảng từ 95.000 đến 104.000 USD, vị thế của các nhà tạo lập thị trường đã chuyển sang trạng thái ròng rỗng (net short), điều này có nghĩa là khi giá tăng lên vào khoảng này, hành vi phòng ngừa rủi ro (hedging) của họ sẽ vô tình hỗ trợ đà tăng giá. Ngoài ra, mức phí cao của các quyền chọn mua quanh mức giá thực hiện 95.000 USD cũng cho thấy các nhà đầu tư nắm giữ vị thế mua (long position) có xu hướng giữ lại vị thế thay vì vội vàng chốt lời.

Tổng thể mà nói, thị trường đang dần chuyển từ giai đoạn thắt chặt nợ phòng thủ sang việc mua rủi ro có chọn lọc, từ đó bước vào năm 2026 với cấu trúc rõ ràng hơn và độ linh hoạt cao hơn.

Thấu hiểu chuỗi khối

Áp lực chốt lời đã giảm đáng kể

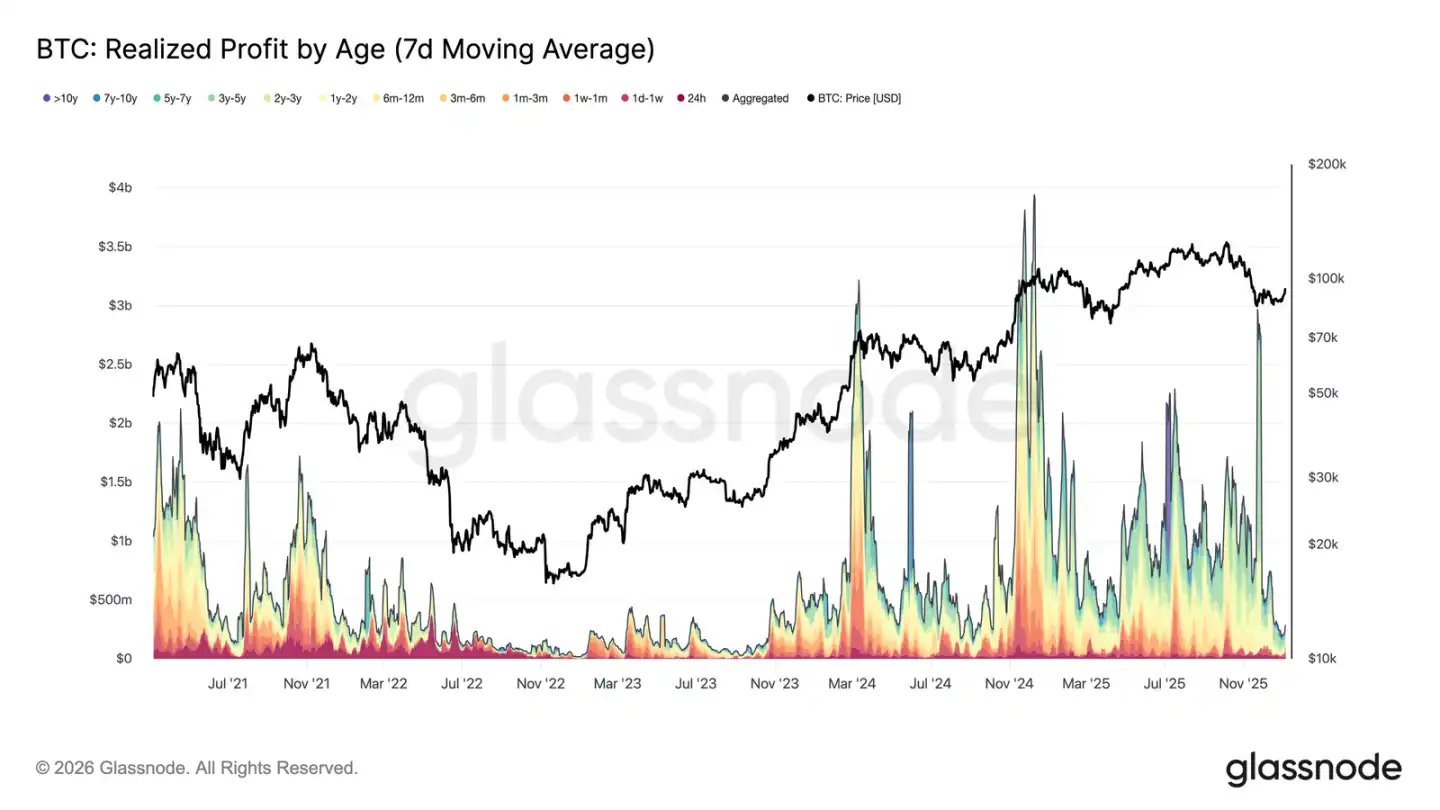

Tuần đầu tiên của năm 2026, Bitcoin đã phá vỡ vùng tích lũy kéo dài nhiều tuần quanh mức 87.000 USD, tăng khoảng 8,5%, đạt mức cao nhất là 94.400 USD. Sự tăng trưởng này được xây dựng trên nền tảng áp lực chốt lời trên thị trường giảm mạnh đáng kể. Cuối tháng 12 năm 2025, lợi nhuận thực hiện trung bình 7 ngày giảm mạnh từ mức cao hơn 1 tỷ USD mỗi ngày trong phần lớn thời gian của quý 4 xuống còn 183,8 triệu USD.

Việc lợi nhuận giảm đi, đặc biệt là áp lực bán từ các nhà đầu tư nắm giữ dài hạn suy yếu, cho thấy áp lực bán chính đã kìm hãm đà tăng giá trước đó đã được giải phóng theo từng giai đoạn. Khi lực bán suy yếu, thị trường dần ổn định và phục hồi niềm tin, từ đó thúc đẩy một đợt tăng giá mới. Do đó, sự đột phá vào đầu năm đánh dấu việc thị trường đã hấp thụ hiệu quả áp lực bán lợi nhuận, mở ra không gian cho giá tăng.

Đối mặt với áp lực từ các lệnh chốt lỗ phía trên

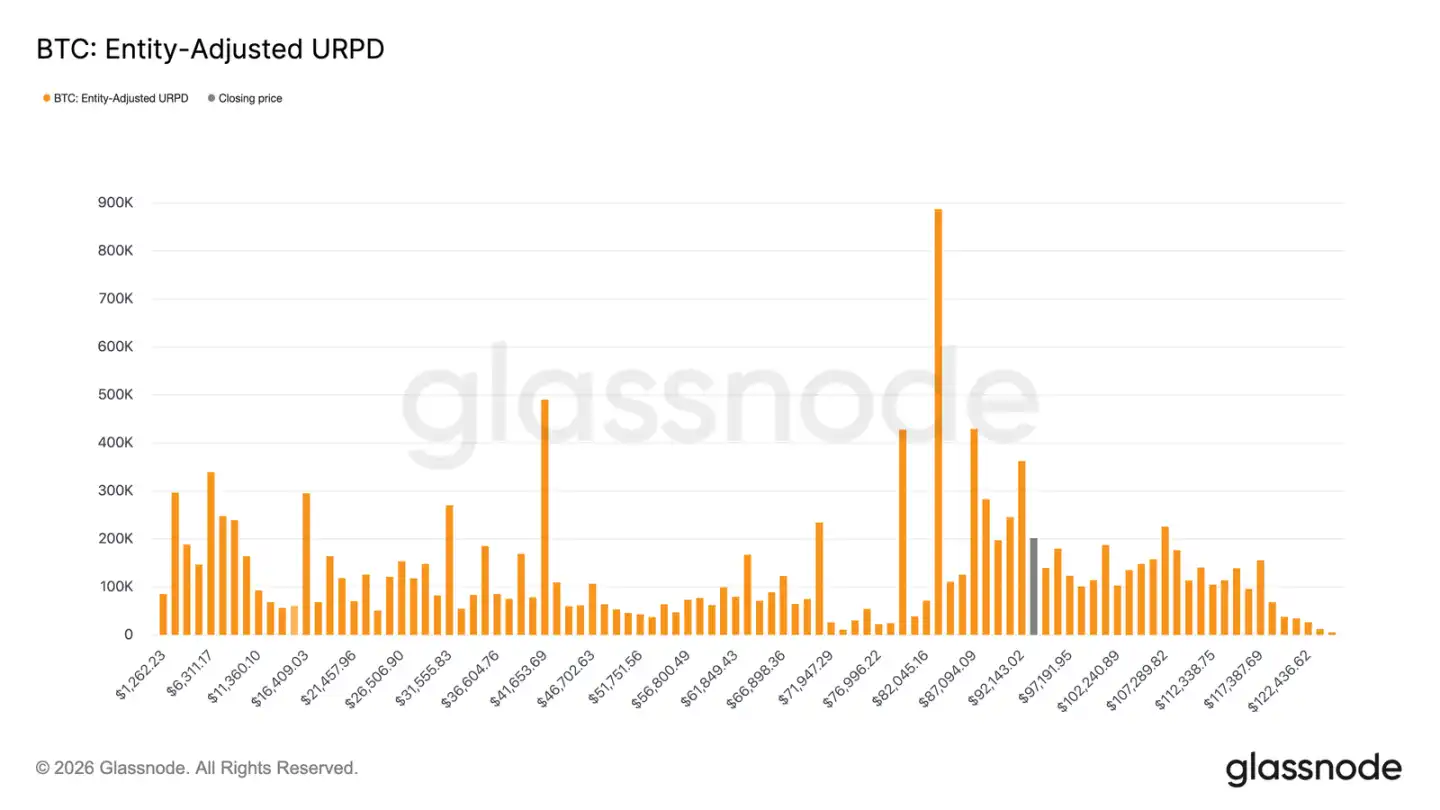

Khi áp lực từ các vị thế có lãi được giảm bớt, giá đã tiếp tục tăng lên, tuy nhiên đợt phục hồi hiện tại đang bước vào một khu vực cung cấp được hình thành bởi nhiều mức chi phí nắm giữ khác nhau. Thị trường hiện đã bước vào một phạm vi chủ yếu được kiểm soát bởi các nhà đầu tư "mua ở đỉnh gần đây", với chi phí nắm giữ của họ tập trung chủ yếu trong khoảng từ 92.100 đến 117.400 USD. Những nhà đầu tư này đã mua mạnh ở gần đỉnh giá trước đó và tiếp tục nắm giữ trong suốt giai đoạn giá giảm từ đỉnh lịch sử xuống khoảng 80.000 USD, cho đến hiện tại là giai đoạn phục hồi.

Do đó, khi giá phục hồi trở lại khu vực chi phí, các nhà đầu tư này sẽ có cơ hội thoát khỏi tình trạng lỗ hoặc rời khỏi thị trường với lợi nhuận nhỏ, từ đó tạo ra lực cản tự nhiên ở phía trên. Để thực sự khởi động lại chu kỳ bò, thị trường cần thời gian và sự kiên nhẫn để tiêu hóa nguồn cung ở khu vực này, từ đó thúc đẩy giá phá vỡ hiệu quả vùng kháng cự này.

Mức nước phục hồi quan trọng

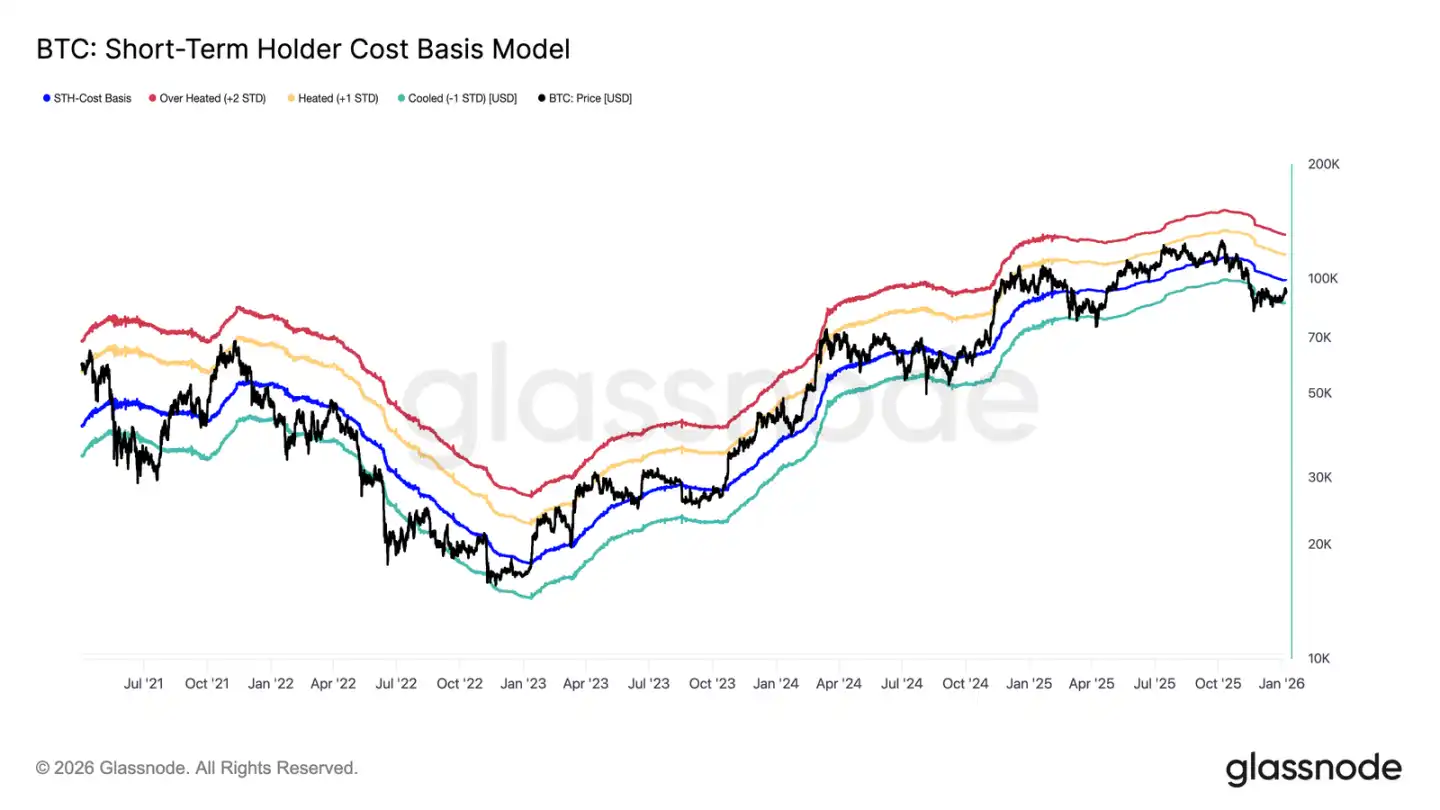

Trong khi đối mặt với áp lực từ các lệnh chốt lời phía trên, việc đánh giá liệu đợt phục hồi gần đây có thể thực sự đảo ngược xu hướng giảm trước đó và bước vào giai đoạn được thúc đẩy bởi nhu cầu bền vững hay không, cần dựa vào một khung phân tích giá đáng tin cậy. Mô hình chi phí sở hữu của các nhà đầu tư ngắn hạn đặc biệt quan trọng trong giai đoạn chuyển tiếp này.

Đáng chú ý, sự cân bằng yếu ớt trên thị trường vào tháng 12 năm ngoái đã hình thành ngay gần đường dưới của mô hình này, phản ánh tâm lý mong manh và niềm tin yếu của các nhà mua lúc bấy giờ. Sau đó, đợt phục hồi đã đẩy giá trở lại gần mức trung bình của mô hình, tức là mức giá 99.100 USD, tương ứng với chi phí nắm giữ ngắn hạn của các nhà đầu tư.

Do đó, tín hiệu xác nhận đầu tiên cho thấy thị trường phục hồi sẽ là giá có thể duy trì ổn định trên mức chi phí của các nhà đầu tư ngắn hạn, điều này cho thấy sự phục hồi niềm tin của các nhà đầu tư mới gia nhập và xu hướng có khả năng chuyển sang tích cực.

Giao điểm của lợi nhuận và lỗ

Khi trọng tâm thị trường chuyển sang việc liệu có thể phục hồi lại chi phí sở hữu của các nhà đầu tư nắm giữ ngắn hạn hay không, cấu trúc thị trường hiện tại có vẻ tương đồng với đợt phục hồi thất bại trong quý I năm 2022. Nếu giá cả tiếp tục không thể phục hồi vượt qua mức này, rủi ro giảm sâu hơn có thể xảy ra. Nếu niềm tin tiếp tục bị suy yếu, nhu cầu sẽ tiếp tục suy giảm.

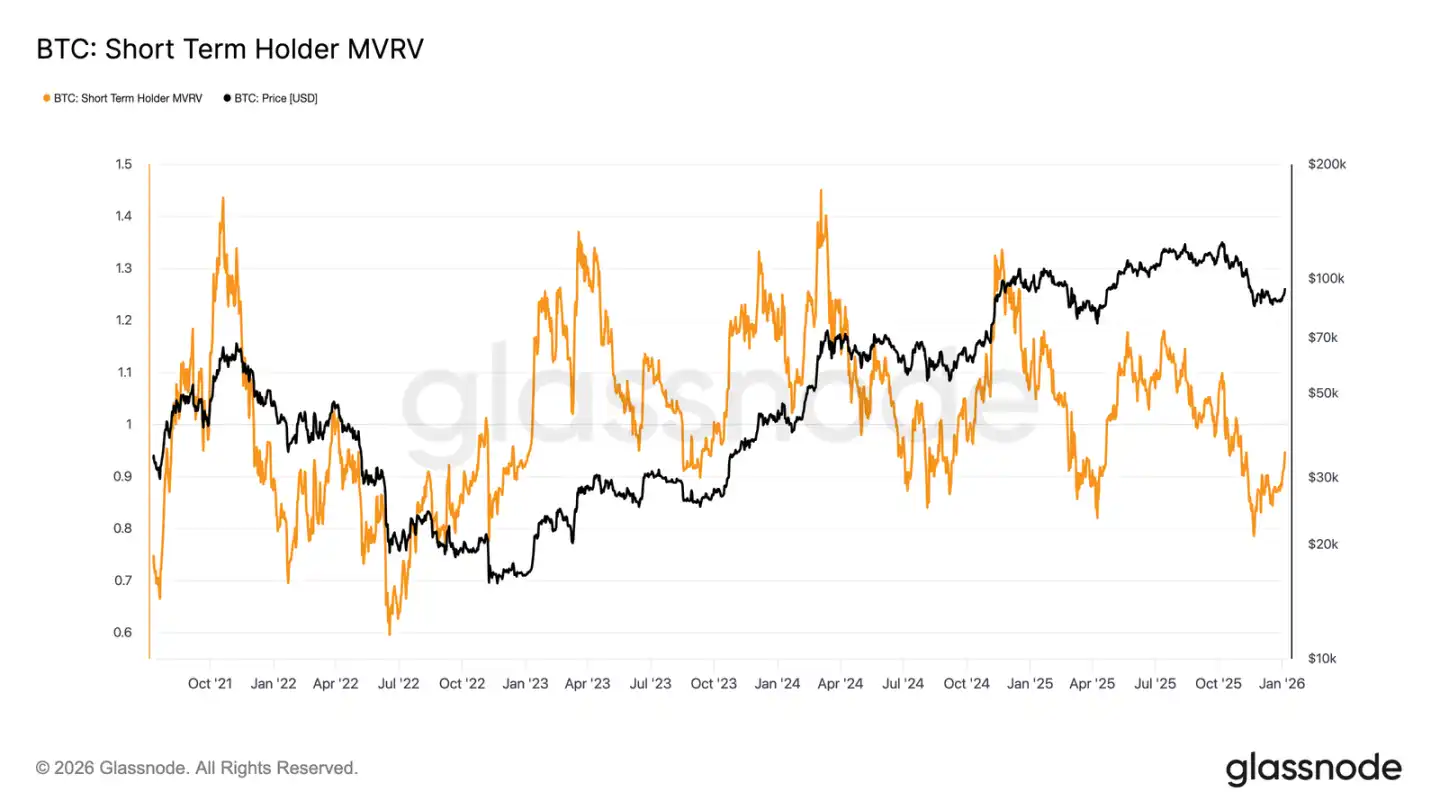

Động thái này cũng được phản ánh rõ ràng qua chỉ số MVRV của các nhà đầu tư nắm giữ ngắn hạn. Chỉ số này so sánh giá giao ngay với chi phí trung bình của các nhà đầu tư mua gần đây, từ đó thể hiện tình trạng lãi/lỗ chưa thực hiện của họ. Trong lịch sử, khi chỉ số này liên tục ở dưới mức 1 (tức là giá thấp hơn chi phí trung bình), thị trường thường bị chi phối bởi các nhà đầu tư ngắn hạn. Hiện tại, chỉ số này đã phục hồi từ mức thấp 0,79 lên 0,95, cho thấy các nhà đầu tư mua gần đây vẫn đang chịu mức lỗ chưa thực hiện trung bình khoảng 5%. Nếu không sớm quay lại trạng thái có lãi (MVRV > 1), thị trường vẫn sẽ đối mặt với áp lực giảm giá, khiến chỉ số này trở thành một điểm quan sát then chốt trong vài tuần tới.

Thấu hiểu ngoại tuyến

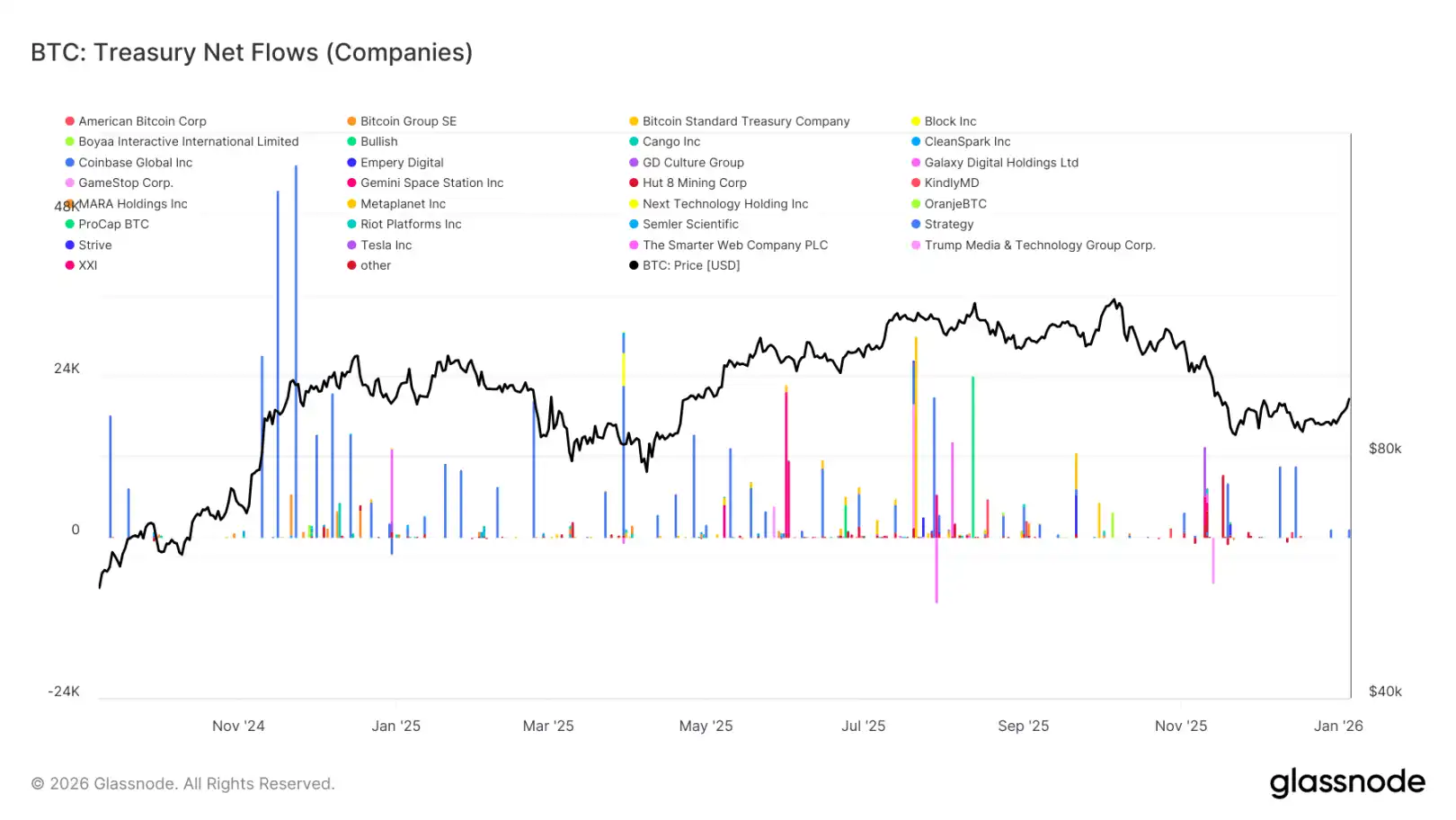

Nhu cầu về kho tài sản số giảm nhiệt

Quỹ doanh nghiệp vẫn cung cấp sự hỗ trợ quan trọng cho nhu cầu biên của Bitcoin, nhưng hành vi mua vào vẫn mang tính gián đoạn và bị chi phối bởi các sự kiện. Các thực thể quỹ thường xuyên ghi nhận lượng ròng hàng nghìn Bitcoin được mua vào trong một tuần, nhưng những giao dịch mua này chưa tạo ra mô hình tích lũy liên tục và ổn định.

Việc dòng tiền lớn tràn vào thường xảy ra trong giai đoạn giá giảm nhẹ cục bộ hoặc điều chỉnh, cho thấy hành vi mua vào của các doanh nghiệp vẫn còn bị chi phối bởi giá cả, thuộc về việc phân bổ mang tính cơ hội, chứ không phải là việc mua vào dài hạn mang tính cấu trúc. Mặc dù phạm vi tham gia của các tổ chức đã được mở rộng, nhưng dòng tiền tổng thể vẫn mang đặc điểm "xung đột", xen kẽ với những giai đoạn dài yên ắng.

Trong tình huống thiếu sự hỗ trợ từ các khoản mua vào liên tục, nhu cầu do doanh nghiệp tạo ra sẽ đóng vai trò nhiều hơn như một "ổn định giá" thay vì là động lực thúc đẩy xu hướng tăng giá. Hướng đi của thị trường sẽ phụ thuộc nhiều hơn vào sự thay đổi các vị thế phái sinh và tình trạng thanh khoản ngắn hạn.

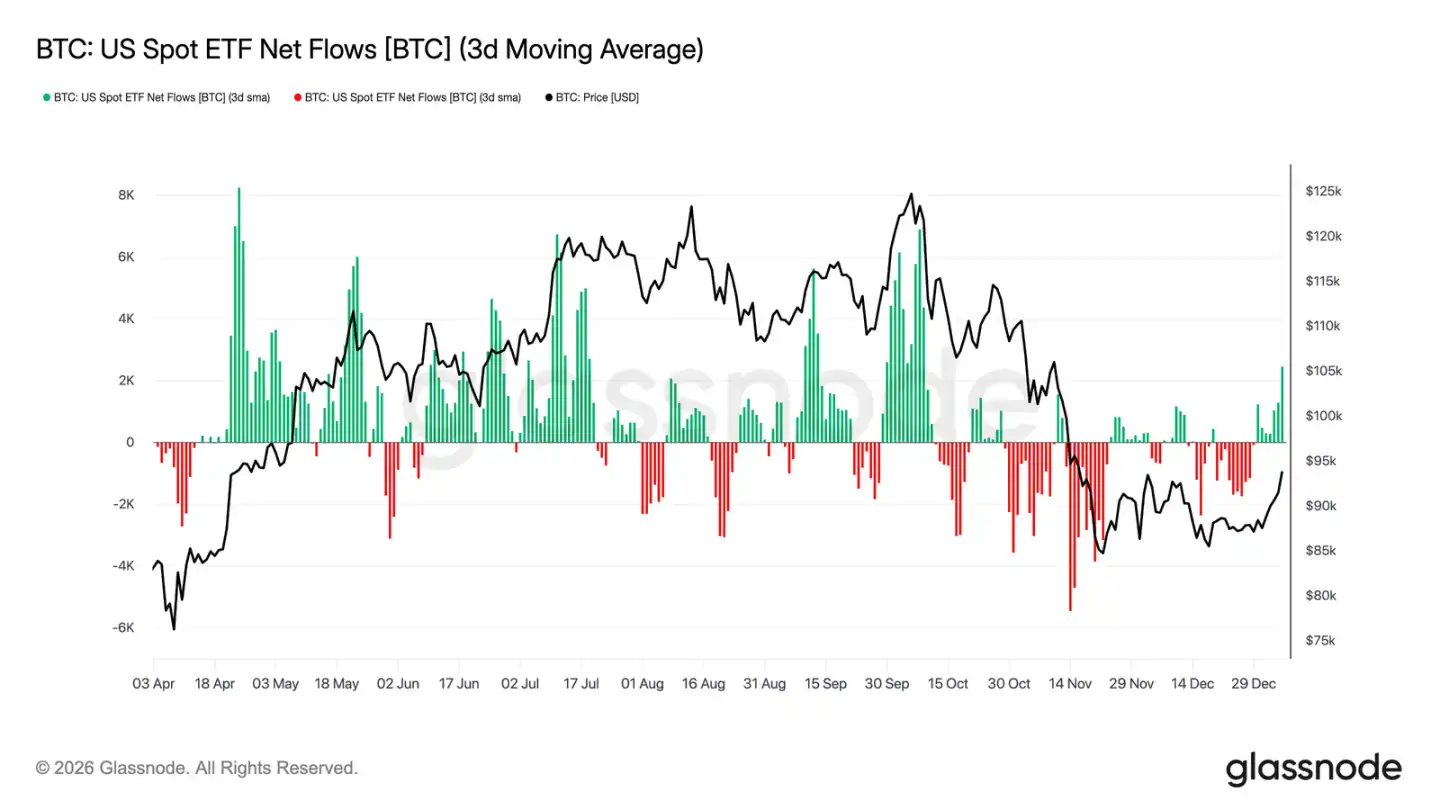

Dòng tiền ETF quay lại trạng thái ròng mua ròng

Dòng tiền chảy vào quỹ ETF Bitcoin giao ngay của Mỹ gần đây đã cho thấy những tín hiệu ban đầu cho thấy các quỹ tổ chức đang quay trở lại. Sau giai đoạn rút ròng kéo dài và thanh khoản thấp vào cuối năm 2025, dòng tiền gần đây đã rõ ràng chuyển sang trạng thái chảy vào ròng, điều này diễn ra đồng thời với đà phục hồi giá Bitcoin từ mức thấp khoảng 80.000 USD.

Mặc dù quy mô dòng tiền ròng hiện tại vẫn chưa phục hồi lên mức đỉnh của giai đoạn giữa chu kỳ, nhưng hướng dòng tiền đã xuất hiện sự chuyển biến rõ ràng. Số ngày dòng tiền ròng tăng lên cho thấy các nhà đầu tư quỹ ETF đang dần chuyển từ vị thế bán ròng trước đó trở thành người mua biên.

Sự chuyển biến này cho thấy nhu cầu tiền mặt của các tổ chức đang trở thành lực đỡ tích cực cho thị trường, thay vì nguyên nhân gây ra áp lực thanh khoản, cung cấp sự hỗ trợ mua vào về mặt cấu trúc cho thị trường ổn định vào đầu năm.

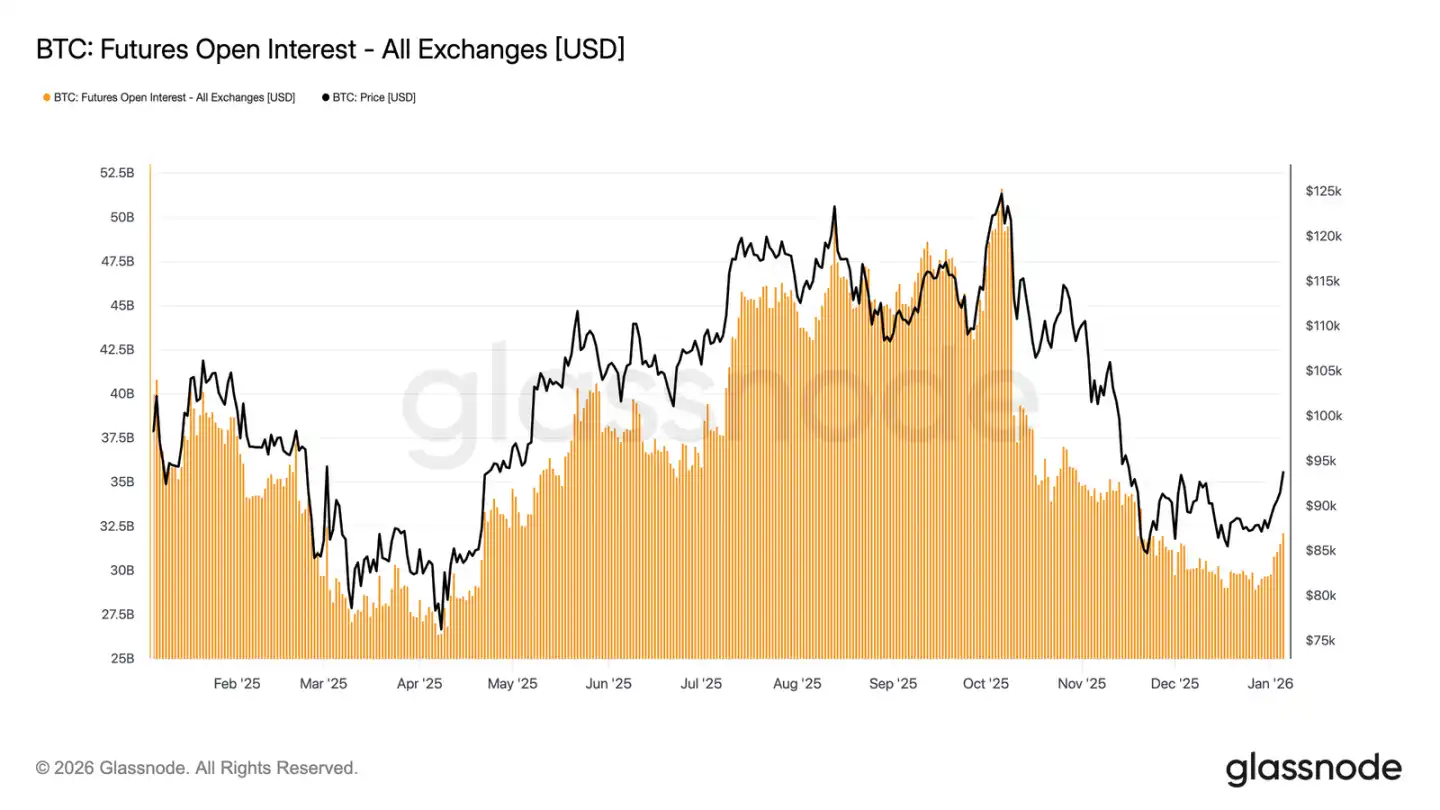

Sự tham gia vào thị trường hàng hóa tương lai phục hồi

Sau đợt giảm đòn bẩy mạnh mẽ do sự sụt giảm giá cuối năm 2025, khối lượng hợp đồng chưa chốt (open interest) trên thị trường hàng hóa phái sinh gần đây đã bắt đầu phục hồi. Quy mô hợp đồng chưa chốt, sau khi giảm từ mức đỉnh chu kỳ hơn 50 tỷ USD, hiện đã ổn định và tăng nhẹ, cho thấy các nhà giao dịch phái sinh đang dần xây dựng lại các vị thế rủi ro.

Việc tái thiết lập vị thế này diễn ra đồng thời với quá trình giá ổn định ở mức trên 80.000 đến 90.000 USD, cho thấy các nhà giao dịch đang dần tăng mức phơi bày rủi ro thay vì vội vàng mua đuổi. Hiện tại, nhịp độ tăng vị thế lại tương đối ôn hòa, quy mô hợp đồng chưa thanh toán vẫn còn thấp hơn nhiều so với đỉnh của chu kỳ trước, điều này làm giảm rủi ro thanh lý hàng loạt trong ngắn hạn.

Việc tăng nhẹ số lượng hợp đồng chưa thanh toán cho thấy sự cải thiện cục bộ trong xu hướng ưa chuộng rủi ro, cùng với việc các lệnh mua sản phẩm phái sinh dần trở lại, điều này sẽ hỗ trợ giá tiến hành đợt định giá mới trong giai đoạn đầu năm khi thanh khoản dần trở về trạng thái bình thường.

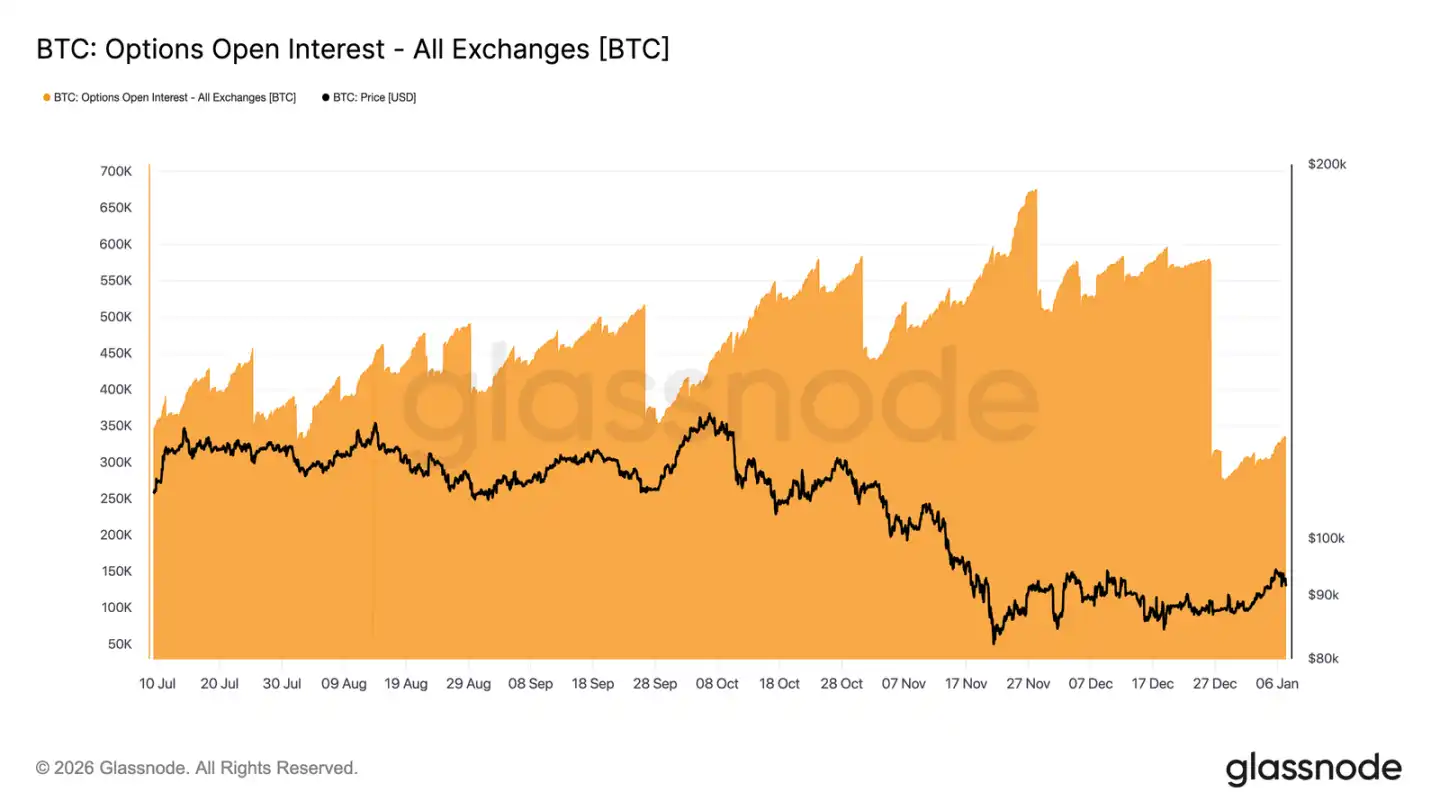

Việc điều chỉnh lớn các vị thế trên thị trường quyền chọn

Vào cuối năm 2025, thị trường quyền chọn Bitcoin đã trải qua sự điều chỉnh vị thế lớn nhất trong lịch sử. Số hợp đồng chưa thanh toán đã giảm từ 579.258 hợp đồng vào ngày 25 tháng 12 xuống còn 316.472 hợp đồng sau khi đáo hạn vào ngày 26 tháng 12, giảm hơn 45%.

Việc tồn đọng một lượng lớn hợp đồng quyền chọn tập trung ở một số mức giá thực hiện quan trọng có thể gián tiếp ảnh hưởng đến xu hướng giá ngắn hạn thông qua hoạt động phòng ngừa rủi ro của các nhà tạo lập thị trường. Đến cuối năm ngoái, mức độ tập trung của các vị thế này đạt đỉnh, khiến thị trường xuất hiện hiện tượng "giá dính", làm hạn chế sự biến động.

Hiện tại, cục diện này đã bị phá vỡ. Cùng với việc tập trung thanh lý các vị thế đáo hạn cuối năm, thị trường đã thoát khỏi những ràng buộc cấu trúc trước đây từ cơ chế phòng ngừa rủi ro.

Môi trường thị trường sau khi đáo hạn cung cấp một khung nhìn rõ ràng hơn để quan sát tâm lý thực tế, bởi vì các vị thế mở mới phản ánh sở thích rủi ro hiện tại của các nhà đầu tư, không còn bị ảnh hưởng bởi các vị thế tồn đọng. Điều này khiến cho giao dịch quyền chọn trong vài tuần đầu năm có thể phản ánh trực tiếp hơn kỳ vọng của thị trường về xu hướng trong tương lai.

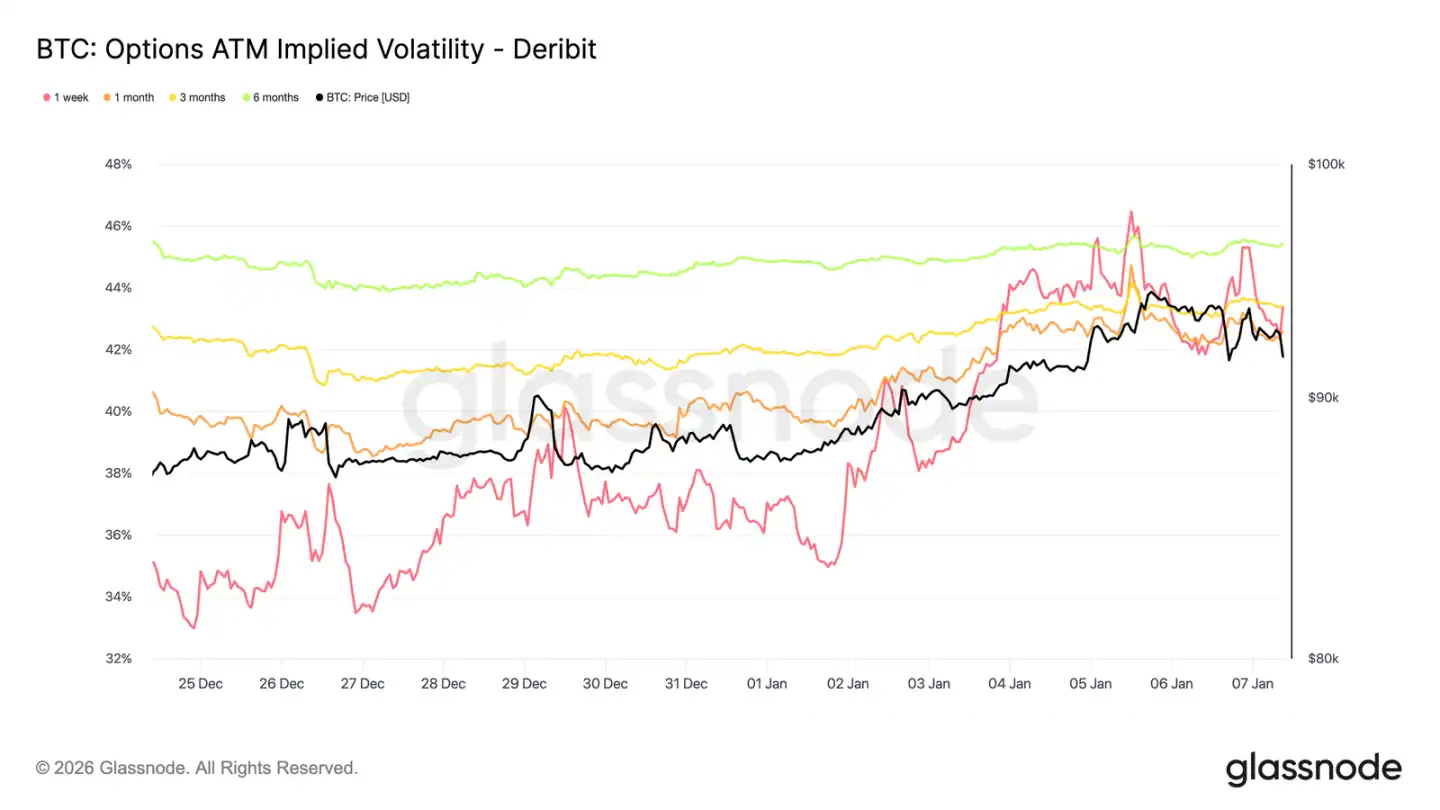

Biến động ngụ ý có thể đã chạm đáy

Sau khi tái thiết quy mô lớn các vị thế quyền chọn, biến động ngụ ý đạt mức thấp trong ngắn hạn vào dịp lễ Giáng sinh. Giao dịch thưa thớt trong kỳ nghỉ khiến biến động ngụ ý hàng tuần giảm xuống mức thấp nhất kể từ cuối tháng 9 năm ngoái.

Sau đó, sự quan tâm của các nhà mua bắt đầu quay trở lại, các nhà đầu tư dần dần thiết lập các vị thế mua (long) biến động theo hướng tăng (đặc biệt là các vị thế mua quyền mua), thúc đẩy các đường cong biến động theo thời hạn tăng nhẹ.

Mặc dù đã phục hồi một phần, tỷ lệ biến động ngụ ý vẫn đang ở trong tình trạng bị thu hẹp. Tỷ lệ biến động của các kỳ hạn từ một tuần đến sáu tháng tập trung trong khoảng từ 42,6% đến 45,4%, với hình dạng đường cong tương đối phẳng.

Biến động giá vẫn đang ở mức thấp trong khoảng ba tháng gần đây, và sự phục hồi gần đây chủ yếu phản ánh việc tham gia thị trường đang được cải thiện, chứ không phải là việc định giá lại rủi ro toàn diện.

Thị trường dần cân bằng

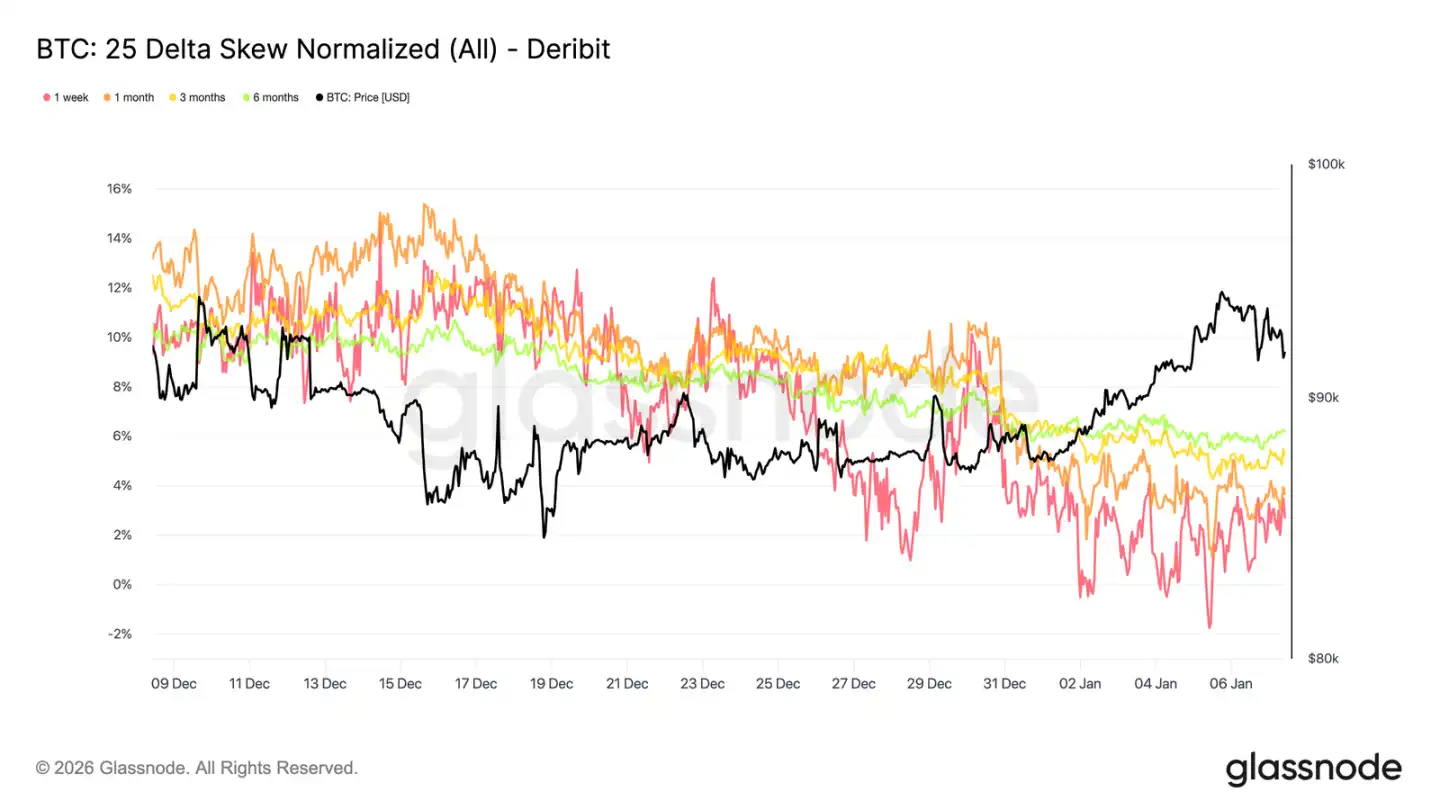

Khi biến động ngụ ý ổn định lại, độ dốc (skew) cung cấp một góc nhìn rõ ràng hơn về xu hướng định hướng của các nhà giao dịch. Trong tháng vừa qua, mức chênh lệch giá giữa các quyền chọn mua và quyền chọn bán ở các kỳ hạn khác nhau tiếp tục thu hẹp, và đường cong độ dốc 25-Delta dần trở về mức trục 0.

Điều này cho thấy thị trường đang dần chuyển sang xu hướng lạc quan. Nhu cầu của các nhà đầu tư đang chuyển từ việc chỉ đơn thuần phòng ngừa rủi ro giảm giá sang việc tăng mức phơi bày cho các cơ hội tăng giá, điều này phù hợp với hành vi tái cấu trúc vị thế của họ sau khi hoàn tất việc dọn dẹp vị thế cuối năm.

Trong khi đó, các vị thế phòng thủ đã giảm bớt. Một phần các vị thế bảo vệ giảm giá đã được chốt lại, làm giảm việc chi trả phí bảo hiểm cho rủi ro "Black Swan".

Tổng thể mà nói, độ lệch cho thấy rủi ro thị trường đang trở nên cân bằng hơn, và các nhà đầu tư đang có kỳ vọng gia tăng về việc giá tăng hoặc biến động mở rộng.

Giao dịch quyền chọn năm mới có xu hướng lạc quan.

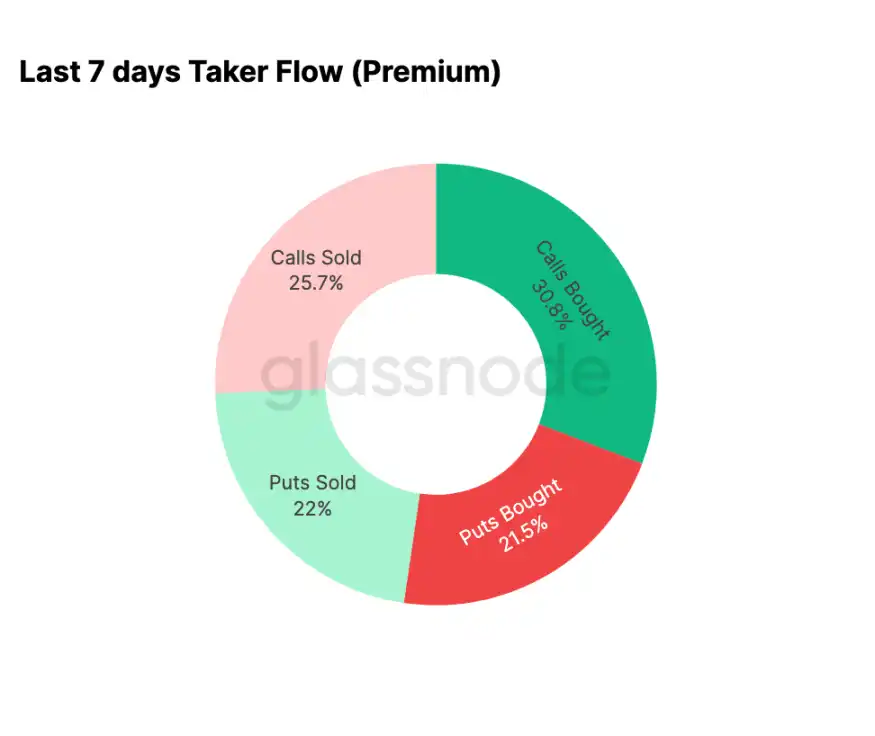

Dữ liệu dòng tiền đã xác nhận xu hướng được phản ánh bởi độ lệch. Từ đầu năm đến nay, hoạt động trên thị trường quyền chọn đã chuyển từ việc bán ròng quyền chọn mua (đặt cược vào việc biến động giảm) sang mua ròng quyền chọn mua (đặt cược vào sự tăng giá hoặc biến động gia tăng).

Trong bảy ngày qua, các giao dịch mua quyền mua chiếm 30,8% tổng khối lượng giao dịch quyền chọn. Sự gia tăng nhu cầu mua quyền mua cũng đã thu hút sự tham gia của các nhà cung cấp biến động, những người bán quyền mua (chiếm 25,7% tổng khối lượng giao dịch) để thu được khoản phí quyền chọn cao hơn.

Giao dịch theo hướng bearish chiếm 43,5% tổng khối lượng giao dịch, tỷ lệ này tương đối khiêm tốn trong bối cảnh giá tăng gần đây. Điều này phù hợp với xu hướng độ lệch (skew) dần cân bằng, cho thấy nhu cầu của thị trường đối với sự bảo vệ trước xu hướng giảm giá trong ngắn hạn đã giảm bớt.

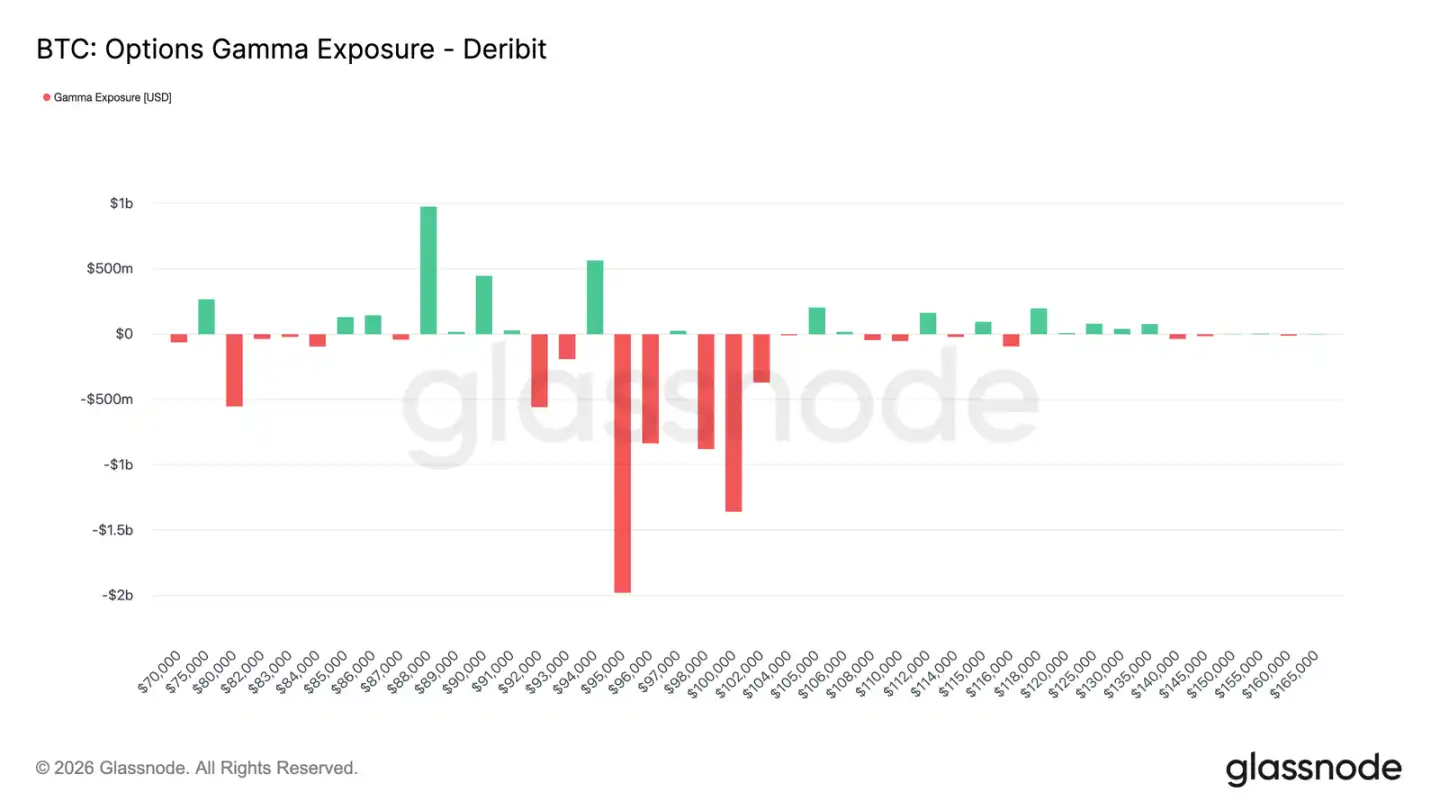

Nhà tạo lập thị trường chuyển sang âm tại khoảng quan trọng

Khi giao dịch quyền chọn mua tăng mạnh kể từ đầu năm, các nhà tạo lập thị trường cũng đã điều chỉnh vị thế tương ứng. Hiện tại, trong khoảng từ 95.000 đến 104.000 USD, các nhà tạo lập thị trường nói chung đang nắm giữ vị thế ròng rỗng (net short).

Trong khoảng biến động này, khi giá tăng lên, các nhà cung cấp thanh khoản cần phải mua hàng hóa cơ sở hoặc hợp đồng vĩnh viễn để phòng ngừa rủi ro, hành động bị động này sẽ tạo ra hiệu ứng hỗ trợ khi thị trường mạnh lên, trái ngược hoàn toàn với môi trường tích cực làm giảm biến động vào cuối năm ngoái.

Hành vi mua tập trung các quyền chọn mua trong khoảng từ 95.000 đến 100.000 USD của các nhà giao dịch trong các hợp đồng đáo hạn quý I đã một lần nữa xác nhận sự thay đổi trong cách thị trường biểu đạt rủi ro. Hiện tại, cấu trúc vị thế của các nhà tạo lập thị trường cho thấy rằng hành vi phòng ngừa rủi ro của họ trong khoảng giá này sẽ không còn kìm hãm biến động giá, thậm chí có thể làm tăng lực đẩy lên trên.

95.000 USD quyền chọn mua cao cho thấy sự kiên nhẫn

Hiệu suất của quyền chọn mua với giá thực hiện 95.000 USD có thể được sử dụng như một chỉ báo hiệu quả để quan sát sự thay đổi tâm lý thị trường. Khi giá giao ngay vào ngày 1 tháng 1 vẫn ở quanh mức 87.000 USD, việc mua quyền chọn mua với mức giá thực hiện này đã bắt đầu tăng tốc, và tiếp tục gia tăng khi giá tăng dần lên mức cao gần đây là 94.400 USD.

Sau đó, mặc dù xu hướng mua quyền chọn mua đã có phần ổn định, nhưng không có sự sụt giảm rõ rệt. Điều quan trọng hơn là trong quá trình này, không đi kèm theo sự gia tăng mạnh mẽ nào trong việc bán quyền chọn mua.

Điều này cho thấy hành vi chốt lời còn hạn chế. Từ đỉnh gần đây đến nay, khối lượng bán quyền chọn mua chỉ tăng nhẹ, cho thấy đa số người nắm giữ vị thế mua đang chọn tiếp tục nắm giữ thay vì vội vàng chốt lời.

Nhìn chung, hành vi chiết khấu quyền chọn xung quanh mức giá thực hiện 95.000 USD cho thấy sự kiên nhẫn và niềm tin nắm giữ của các nhà tham gia có quan điểm lạc quan.

Tổng kết

Bitcoin đã thực hiện việc thanh lý đáng kể các vị thế tiền mặt, hợp đồng tương lai và quyền chọn trên thị trường vào đầu năm mới. Việc giảm đòn bẩy vào cuối năm 2025 và sự kiện đáo hạn quyền chọn cuối năm đã hiệu quả loại bỏ các ràng buộc cấu trúc mà thị trường từng đối mặt trước đó, để lại một môi trường trong sạch và rõ ràng hơn.

Hiện tại, những dấu hiệu ban đầu cho thấy thị trường đang quay trở lại: dòng tiền chảy vào quỹ ETF ổn định và phục hồi, sự sôi động của thị trường hợp đồng tương lai được tái thiết lập, và thị trường quyền chọn rõ ràng đã chuyển sang xu hướng lạc quan - độ lệch (skewness) trở về mức bình thường, độ biến động chạm đáy, và các nhà tạo lập thị trường chuyển sang mức âm ở các khoảng giá quan trọng phía trên.

Những động thái này cho thấy thị trường đang dần chuyển từ mô hình bị chi phối bởi bán tháo phòng thủ, sang giai đoạn lựa chọn tăng thêm rủi ro và tái thiết lập sự tham gia. Dù lực mua cơ bản vẫn còn yếu, nhưng việc giải tỏa áp lực vị thế lịch sử và sự tích tụ lại tâm lý lạc quan cho thấy Bitcoin đã bắt đầu năm 2026 với những bước đi nhẹ nhàng hơn, cùng với sự cải thiện cấu trúc nội tại của thị trường, mở ra nhiều khả năng hơn cho xu hướng phát triển tiếp theo.

Nhấp để biết thêm về các vị trí tuyển dụng của BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm đăng ký Telegram:https://t.me/theblockbeats

Nhóm trao đổi Telegram:https://t.me/BlockBeats_App

Tài khoản chính thức của Twitter:https://twitter.com/BlockBeatsAsia