Thế hệ trẻ, đặc biệt là Gen Z, đã trở thành động lực chính thúc đẩy các khoản thanh toán tiền điện tử ngang hàng (P2P).

Theo một báo khảo sát của sàn giao dịch tiền điện tử NoOnes, thế hệ Gen Z hiện chiếm 72% tổng lượng chuyển tiền điện tử P2P, tiếp theo là thế hệ millennials với 24% và thế hệ Gen X ở mức 4%.

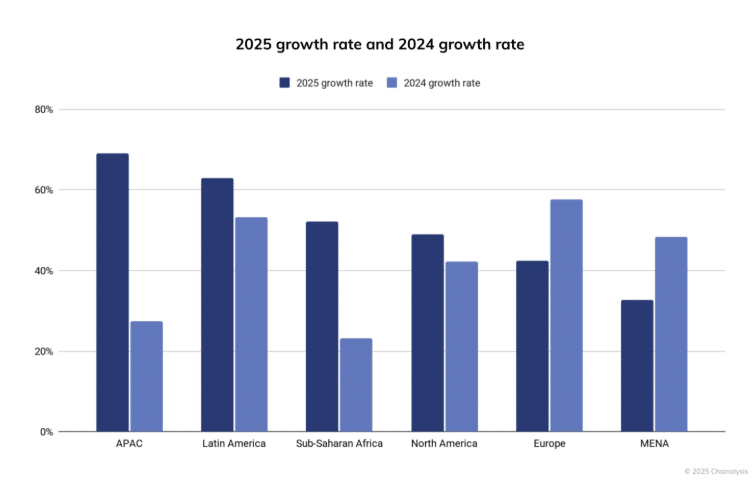

Từ góc độ khu vực, châu Á dẫn đầu về mức độ sử dụng P2P với 74%, tiếp theo là Latin America và châu Phi lần lượt ở mức 62% và 54%. Ngược lại, châu Âu và Bắc Mỹ ghi nhận tỷ lệ áp dụng thấp nhất.

Sự chấp nhận rộng rãi hơn của tiền điện tử và thanh toán

Không có gì bất ngờ khi bộ dữ liệu này phản ánh xu hướng chấp nhận rộng rãi hơn mà Chainalysis đã báo cáo năm ngoái.

Theo Chainalysis, hoạt động tiền mã hóa ở khu vực APAC lớn đã tăng gần 70% vào năm 2025, từ 1,4 nghìn tỷ USD lên 2,4 nghìn tỷ USD – đánh dấu tỷ lệ chấp nhận hàng năm cao nhất. Mỹ Latinh và châu Phi nằm trong ba khu vực có tỷ lệ chấp nhận tiền mã hóa cao nhất.

Chainalysis

Hơn nữa, việc Gen Z dẫn đầu việc áp dụng không gây ngạc nhiên, vì thế hệ trẻ thường tiếp nhận các công nghệ mới một cách cởi mở hơn.

Tuy nhiên, NoOnes lưu ý rằng việc sử dụng trên các thiết bị di động đã tăng mạnh do các cơ chế xác thực sinh trắc học và xác thực hai yếu tố mang lại sự đảm bảo về bảo mật. Điều này có nghĩa là các công ty tiền mã hóa cần ưu tiên tiếp cận ưu tiên di động để mở rộng quy mô đến nhóm người dùng tích cực này.

Cần lưu ý rằng các nền tảng tiền điện tử lớn như Hyperliquid vẫn chưa ra mắt ứng dụng di động riêng, dù đã đạt thành công vang dội và hoạt động được ba năm. Do đó, mở rộng thông qua các ứng dụng di động có thể là một chiến lược bền vững.

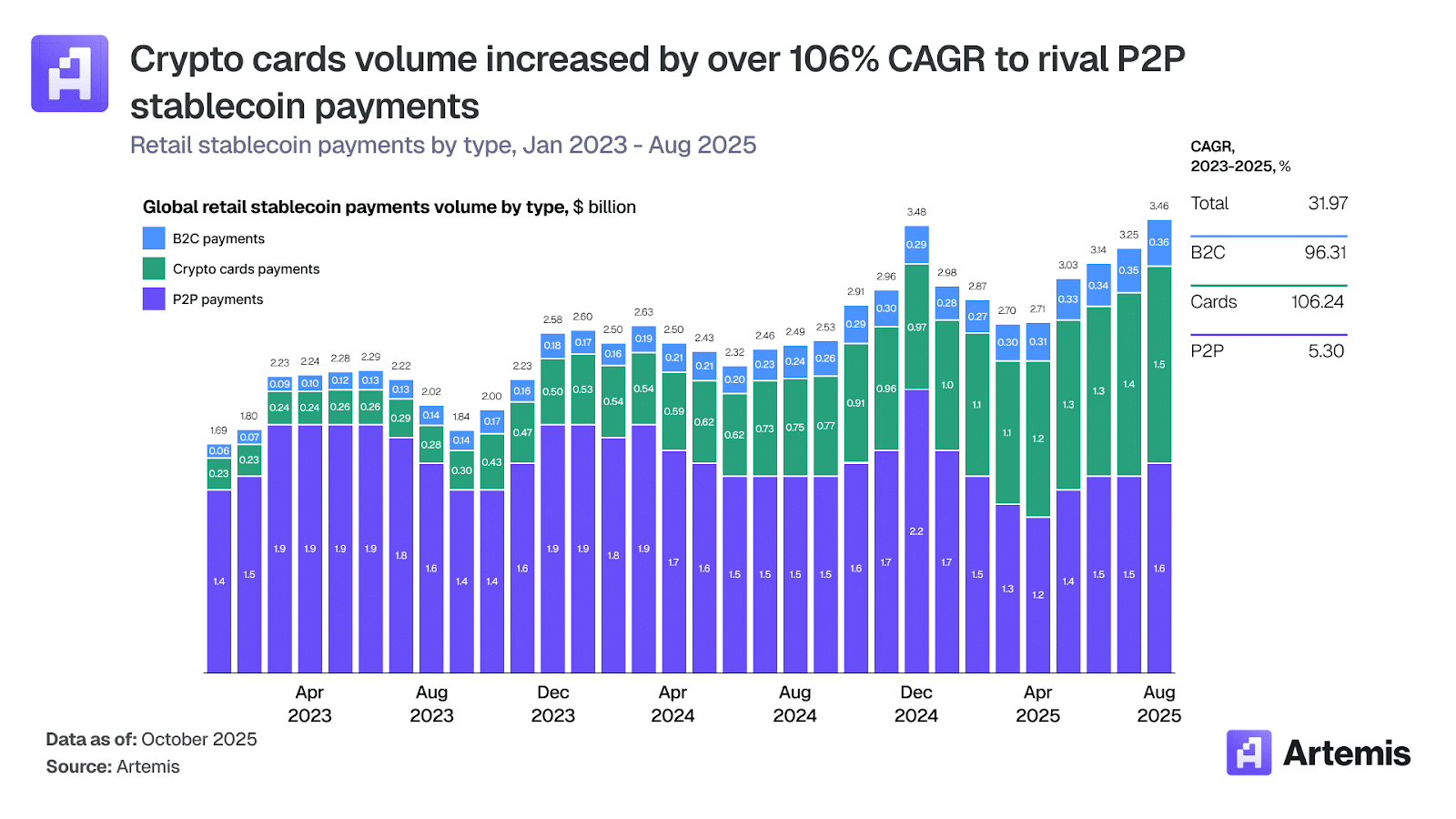

Điều đó cho thấy, các khoản chuyển P2P là một phần của thanh toán tiền điện tử bán lẻ hoặc stablecoin rộng hơn. Mặc dù được chấp nhận mạnh mẽ trong giới trẻ, sự tăng trưởng của nó tương đối chậm so với thanh toán bằng thẻ hoặc thanh toán doanh nghiệp đến người tiêu dùng (B2C).

Đáng chú ý, các thẻ đã trở thành cách thiết yếu và tiện lợi để người dùng chi tiêu tiền điện tử cho các chi phí hàng ngày. Trong ba năm qua riêng lẻ, các khoản thanh toán bằng thẻ tăng vọt 106% lên 1,6 tỷ USD, so với 5% cho các khoản thanh toán P2P.

Artemis

Vẫn còn phải chờ xem liệu thẻ tiền điện tử có hiệu quả trong việc đảo ngược các khoản thanh toán P2P trong tương lai gần hay không.

Tuy nhiên, phương thức thanh toán stablecoin phổ biến nhất về giá trị chuyển vẫn là B2B, tiếp theo là P2P, và thẻ ở vị trí thứ ba.

Tổng kết cuối cùng

- Gen Z chiếm 72% các khoản thanh toán tiền điện tử P2P, với châu Á, châu Mỹ Latinh và châu Phi dẫn đầu trong việc áp dụng.

- Tuy nhiên, các khoản thanh toán P2P vẫn phải đối mặt với sự cạnh tranh khốc liệt từ các khoản thanh toán bằng thẻ tiền điện tử, đã tăng gấp đôi trong ba năm qua.