Được viết bởi: Glassnode

Được dịch bởi: AididiaoJP, Foresight News

Giữa bối cảnh thị trường hiện tại suy giảm và áp lực kinh tế vĩ mô, chúng tôi đã hợp tác với Fasanara Digital để phát hành một báo cáo phân tích sự phát triển của cơ sở hạ tầng hệ sinh thái cốt lõi, bao gồm thanh khoản giao ngay, dòng chảy ETF, stablecoins, tài sản được mã hóa và hợp đồng vĩnh viễn phi tập trung, trong quý 4.

Tài sản kỹ thuật số đang ở một trong những giai đoạn quan trọng nhất về mặt cấu trúc của chu kỳ này. Được thúc đẩy bởi thanh khoản giao ngay sâu, dòng vốn lịch sử và nhu cầu về các quỹ ETF được quản lý, Bitcoin đã vượt qua giai đoạn mở rộng ba năm của nó. Sự tập trung của thị trường đang chuyển đổi: dòng vốn đang trở nên tập trung hơn, các nền tảng giao dịch đang trưởng thành, và cơ sở hạ tầng phái sinh đang thể hiện sự kiên cường hơn trước các cú sốc.

Dựa trên những thông tin dữ liệu của Glassnode và góc nhìn giao dịch của Fasanara, báo cáo này phác thảo sự phát triển của cấu trúc thị trường vào năm 2025. Chúng tôi tập trung phân tích việc tái cấu trúc thanh khoản trong thị trường giao ngay, ETF và thị trường tương lai, sự thay đổi quy mô trong chu kỳ đòn bẩy, và cách stablecoins, mã hóa tài sản, và thanh toán ngoài chuỗi đang tái định hình dòng vốn. Những xu hướng này cùng nhau phác thảo một kiến trúc thị trường khác biệt rõ rệt so với các chu kỳ trước đây và đang tiếp tục phát triển. Dưới đây là tóm tắt những điểm chính:

Những điểm chính:

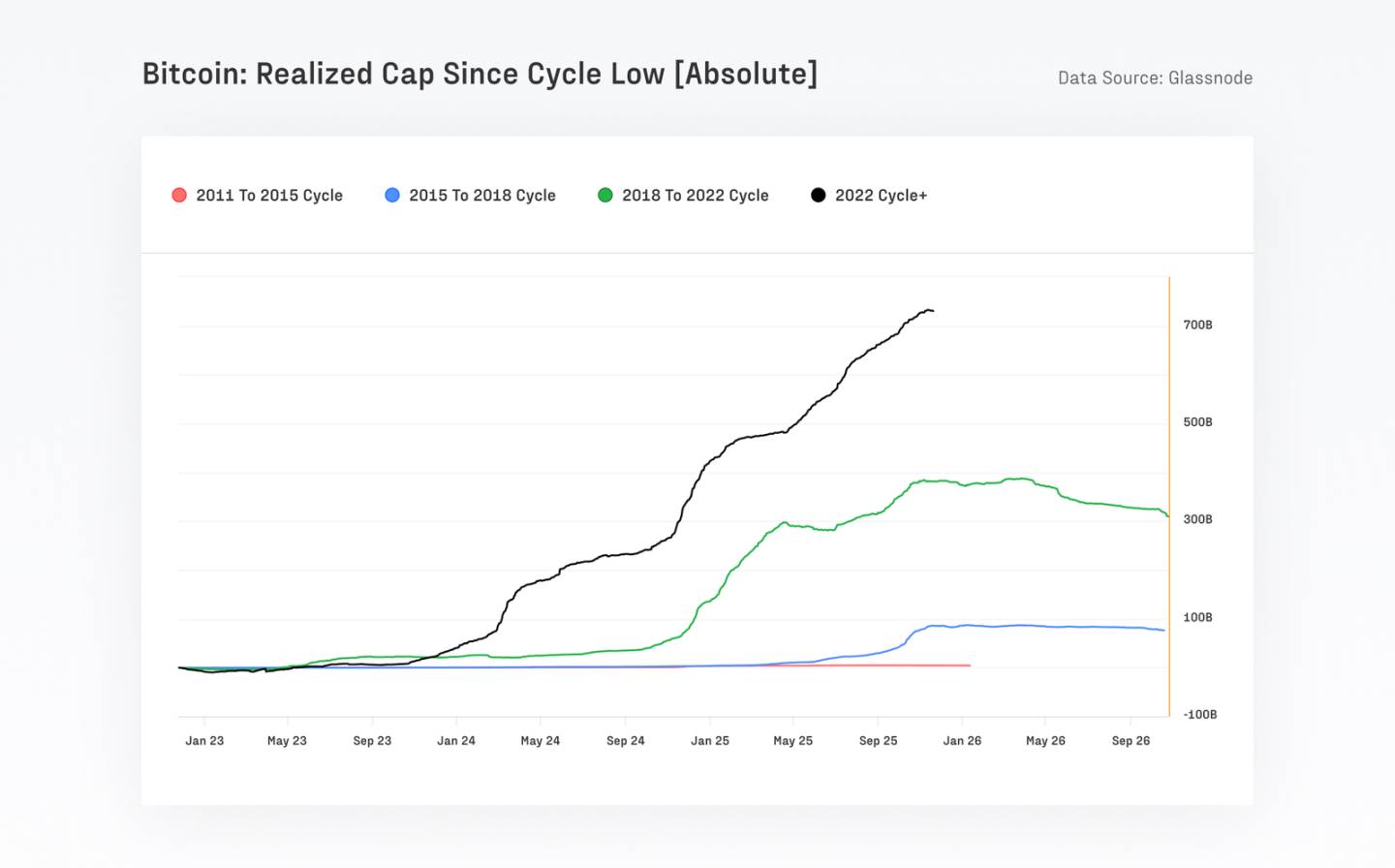

Bitcoin đã thu hút hơn 732 tỷ USD vốn mới, vượt qua tổng vốn của tất cả các chu kỳ trước đó cộng lại, đẩy vốn hóa thị trường thực của nó lên khoảng 1,1 nghìn tỷ USD, trong thời gian mà giá của nó đã tăng hơn 690%.

Biến động dài hạn của Bitcoin đã giảm gần một nửa, từ 84% xuống còn 43%, phản ánh sự gia tăng bền vững về độ sâu của thị trường và sự tham gia của các tổ chức.

Trong 90 ngày qua, tổng giá trị thanh toán của Bitcoin đạt khoảng 6,9 nghìn tỷ USD, tương đương hoặc thậm chí cao hơn so với khối lượng giao dịch hàng quý của các mạng thanh toán truyền thống như Visa và Mastercard. Mặc dù hoạt động trên chuỗi đã thay đổi phần nào khi giao dịch dần chuyển sang các ETF và nhà môi giới, Bitcoin và stablecoins vẫn chiếm ưu thế trong các giao dịch trên chuỗi.

Khối lượng giao dịch hàng ngày của ETF đã tăng từ mức dưới 1 tỷ USD lên trên 5 tỷ USD, đạt đỉnh hơn 9 tỷ USD mỗi ngày (ví dụ, sau sự kiện giảm đòn bẩy vào ngày 10 tháng 10).

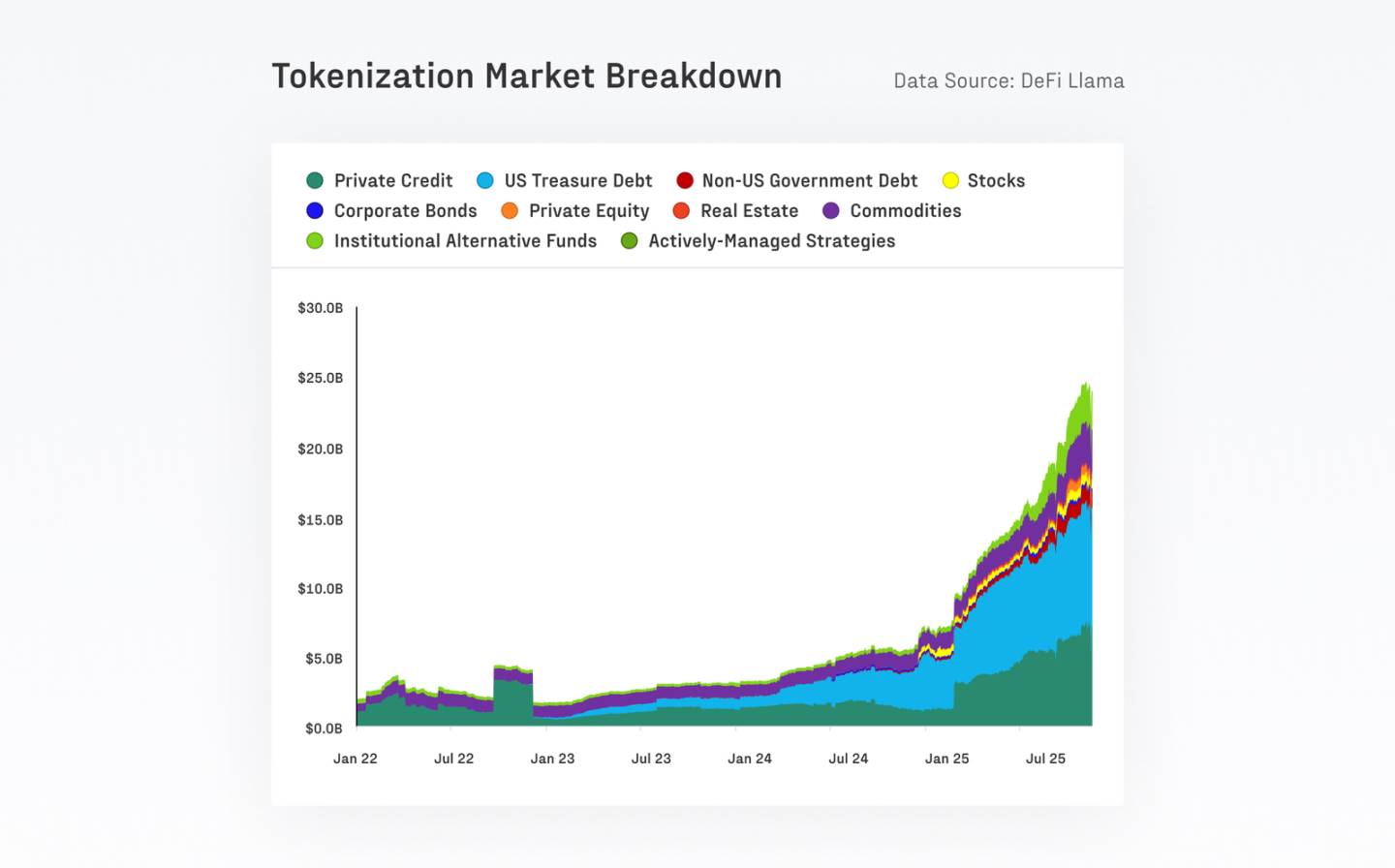

Thị trường tài sản thực được mã hóa (RWA) đã tăng từ 7 tỷ USD lên 24 tỷ USD trong một năm. Sự tương quan thấp với các tài sản tiền mã hóa truyền thống góp phần cải thiện sự ổn định và hiệu quả vốn trong DeFi.

Thị trường hợp đồng vĩnh viễn phi tập trung đã trải qua sự tăng trưởng bùng nổ và tiếp tục cho thấy động lực: thị phần của các hợp đồng vĩnh viễn DEX tăng từ khoảng 10% lên 16-20%, với khối lượng giao dịch hàng tháng vượt 1 nghìn tỷ USD.

Hoạt động vốn đầu tư mạo hiểm vẫn liên kết chặt chẽ với chu kỳ altcoin, chủ yếu tập trung vào các lĩnh vực trưởng thành và nổi bật như sàn giao dịch, cơ sở hạ tầng cốt lõi và các giải pháp mở rộng.

Chu kỳ này được dẫn dắt bởi Bitcoin, được thúc đẩy bởi giao dịch giao ngay và được hỗ trợ bởi các quỹ tổ chức.

Thị phần của Bitcoin đang tiến gần đến 60%, cho thấy sự quay trở lại của vốn vào các tài sản chính có tính thanh khoản cao, trong khi các altcoin đang điều chỉnh tương ứng. Kể từ tháng 11 năm 2022, thị phần của Bitcoin đã tăng từ 38,7% lên 58,3%, trong khi thị phần của Ethereum đã giảm xuống còn 12,1%, tiếp tục xu hướng hoạt động kém hơn Bitcoin kể từ khi hợp nhất vào năm 2022. Bitcoin đã thu hút 732 tỷ USD vốn mới từ mức thấp chu kỳ của nó, vượt qua tổng số các chu kỳ trước đó cộng lại. Ethereum và các altcoin khác cũng có hiệu suất mạnh mẽ, với mức tăng vượt 350% tại đỉnh, nhưng chúng không vượt qua Bitcoin như trong các chu kỳ trước đây.

Tính thanh khoản được cải thiện và biến động dài hạn giảm, nhưng các hiệu ứng đòn bẩy vẫn còn tồn tại.

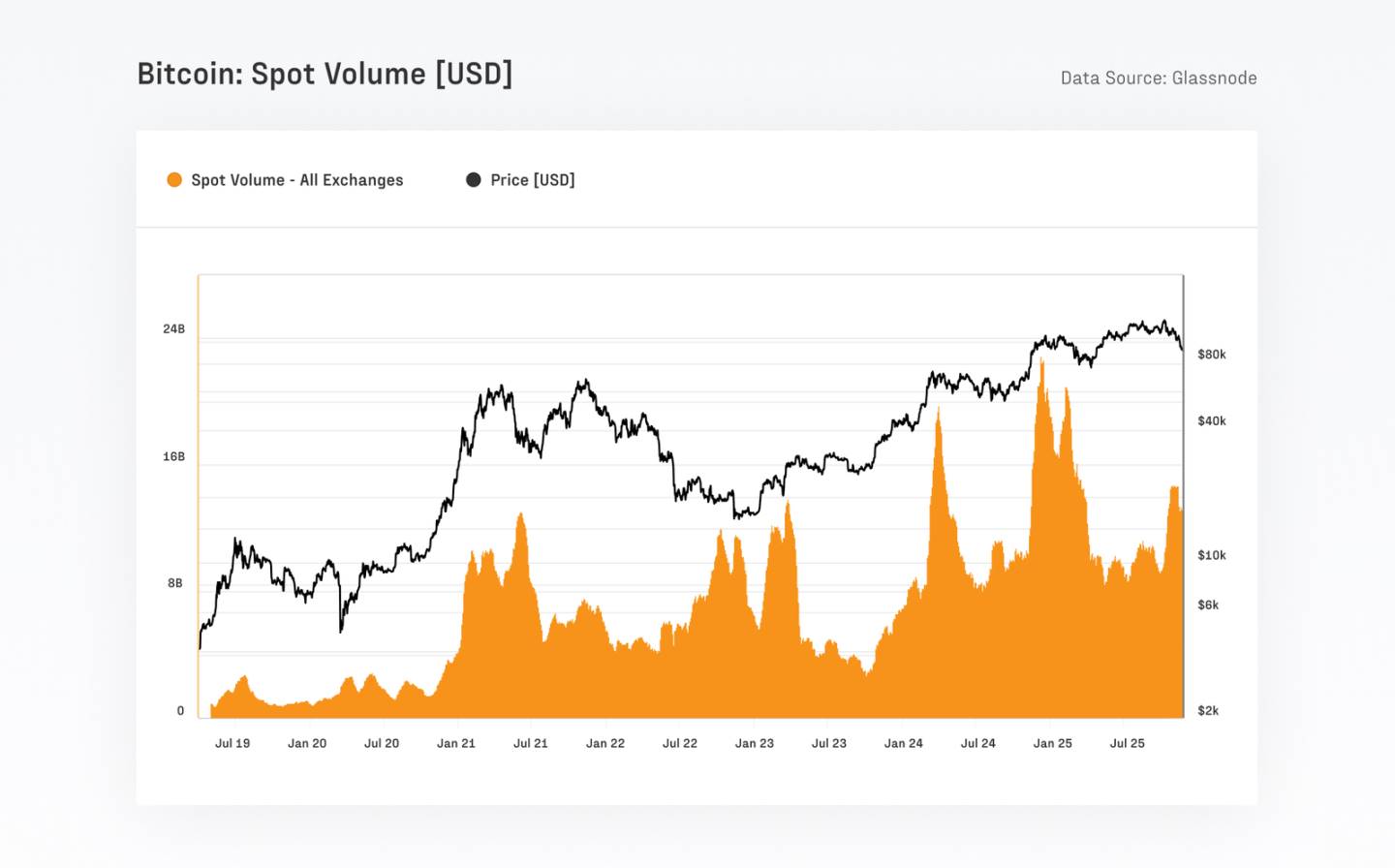

Thị trường Bitcoin đã được củng cố đáng kể, với khối lượng giao dịch spot hàng ngày tăng từ 4-13 tỷ USD trong chu kỳ trước lên 8-22 tỷ USD hiện tại. Biến động dài hạn tiếp tục giảm, với biến động thực tế trong 1 năm giảm từ 84,4% xuống 43,0%. Trong khi đó, hợp đồng mở của các hợp đồng tương lai đã đạt mức cao kỷ lục là 67,9 tỷ USD, với CME chiếm khoảng 30%, cho thấy sự tham gia đáng kể của các tổ chức.

Hoạt động trên chuỗi đang di chuyển ra ngoài chuỗi, nhưng Bitcoin và stablecoin vẫn là trụ cột chính của việc thanh toán trên chuỗi.

Sau khi các quỹ ETF Bitcoin spot tại Mỹ được phê duyệt, số lượng thực thể Bitcoin hoạt động hàng ngày trên chuỗi đã giảm từ khoảng 240.000 xuống còn 170.000. Điều này chủ yếu phản ánh sự chuyển dịch hoạt động sang các môi giới và nền tảng ETF, thay vì giảm sử dụng mạng lưới. Mặc dù có sự di chuyển này, Bitcoin vẫn giải quyết khoảng 6,9 nghìn tỷ USD giá trị trong 90 ngày qua, tương đương với khối lượng xử lý hàng quý của các mạng thanh toán lớn như Visa và Mastercard. Sau khi điều chỉnh theo các thực thể Glassnode, khối lượng thanh toán kinh tế thực tế vẫn đạt khoảng 0,87 nghìn tỷ USD mỗi quý, tương đương 7,8 tỷ USD mỗi ngày.

Trong khi đó, stablecoin tiếp tục cung cấp hỗ trợ thanh khoản cho toàn bộ hệ sinh thái tài sản kỹ thuật số. Tổng cung của năm stablecoin hàng đầu đã đạt mức cao kỷ lục là 263 tỷ USD. USDT và USDC kết hợp có khối lượng giao dịch hàng ngày trung bình khoảng 225 tỷ USD, với USDC thể hiện tốc độ lưu chuyển cao hơn đáng kể, phản ánh việc sử dụng nhiều hơn cho các luồng quỹ liên quan đến tổ chức và DeFi.

Các tài sản được mã hóa đang mở rộng cơ sở hạ tầng tài chính thị trường.

Trong năm qua, quy mô của các tài sản thực được mã hóa (RWAs) đã tăng từ 7 tỷ USD lên 24 tỷ USD. Ethereum vẫn là lớp thanh toán chính cho các tài sản này, hiện đang nắm giữ khoảng 11,5 tỷ USD. BUIDL của BlackRock, sản phẩm đơn lẻ lớn nhất, đã tăng trưởng lên 2,3 tỷ USD, tăng hơn bốn lần trong năm nay.

Với dòng vốn tiếp tục chảy vào, các quỹ được mã hóa đã trở thành một trong những nhóm tài sản phát triển nhanh nhất, mở ra các kênh phân phối mới cho các công ty quản lý tài sản. Điều này phản ánh phạm vi ngày càng mở rộng của việc mã hóa tài sản và sự chấp nhận ngày càng tăng của các tổ chức đối với mã hóa như một kênh phân phối và thanh khoản.