Tác giả: Jae, PANews

Năm 2026, Ethereum khởi đầu đầy ấn tượng. Một mặt là bức tranh thịnh vượng với các chỉ số như quy mô staking, TVL (Tổng giá trị bị khóa) và thị phần stablecoin liên tục lập kỷ lục mới; mặt khác lại là sự "ngắt kết nối" nghiêm trọng giữa giá token và tình hình thực tế của hệ sinh thái.

Hiện tại, Ethereum có thể đang đứng trước "thời khắc hồ chứa nước đọng". Về phía thượng nguồn là những lợi ích công nghệ như DVT nội sinh, nâng cấp Fusaka và sự tích lũy tài sản dày đặc. Trong khi đó, hạ nguồn lại đối mặt với những mối lo ngại về tập trung hóa, thất bại trong việc bắt giữ giá trị và định giá thị trường không chính xác.

Quy mô thế chấp nghìn tỷ khó che giấu rủi ro tập trung, Vitalik muốn dùng giải pháp DVT để phản công

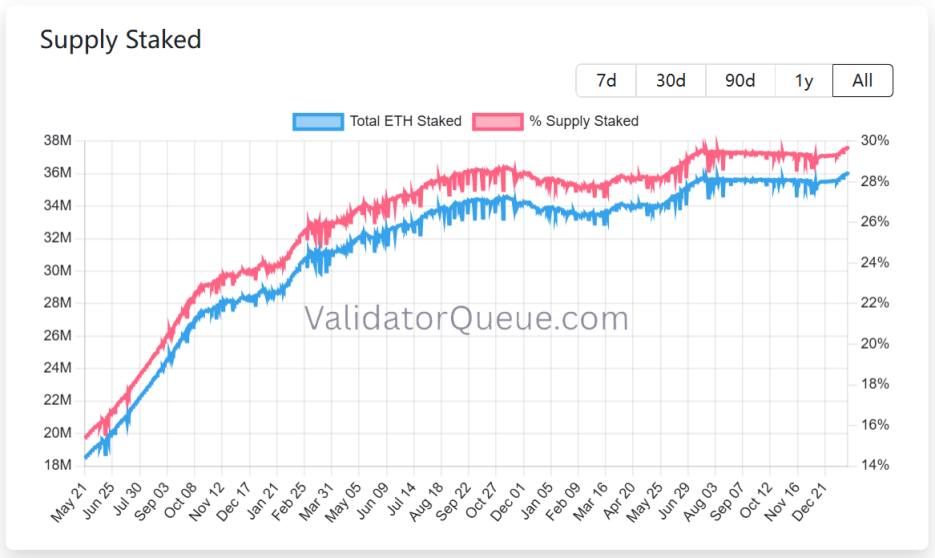

Staking đạt mức cao mới, rút vốn thanh lý, hệ sinh thái staking Ethereum gần đây đã giao một bảng thành tích dường như hoàn hảo.

Theo dữ liệu từ ValidatorQueue, tính đến ngày 22 tháng 1 năm 2026, quy mô staking trên Ethereum đã đạt mức cao kỷ lục gần 120 tỷ USD, hơn 36 triệu đồng ETH đang được staking, chiếm khoảng 30% nguồn cung lưu thông.

Tuy nhiên, đằng sau khung cảnh thịnh vượng đó lại ẩn chứa rủi ro tập trung hóa. Chỉ 5 nhà cung cấp staking (bảo chứng) có tính di động hàng đầu đã nắm giữ gần 18 triệu đồng, chiếm 48% thị phần.Việc tập trung cao độ này không chỉ đi ngược lại với mục đích ban đầu phi tập trung, mà còn khiến mạng lưới đối mặt với rủi ro điểm lỗi đơn lẻ và kiểm duyệt, từ đó ảnh hưởng đến an toàn mạng lưới và sự phát triển lành mạnh của hệ sinh thái.

Ngày 21 tháng 1, Vitalik đã chính thức đề xuất phương án "bảo chứng DVT (Công nghệ Xác thực Phân tán) bản địa" trên diễn đàn nghiên cứu Ethereum, nhằm giải quyết vấn đề lỗi điểm đơn lẻ của người xác thực và tình trạng tập trung hóa của việc bảo chứng, qua đó nâng cao tính an toàn và mức độ phi tập trung của Ethereum.

Trước tiên, Vitalik đã thừa nhận rằng trong quá khứ, Ethereum đã theo đuổi tăng trưởng người dùng quá mức, dẫn đến tình trạng tập trung hóa quá mức trong việc vận hành nút và xây dựng khối. DVT nội sinh sẽ nỗ lực loại bỏ sự phụ thuộc vào một nút vật lý duy nhất hoặc một nhà cung cấp dịch vụ điện toán đám mây đơn lẻ như AWS.

Thứ hai, tỷ lệ thị phần cao của các nhà cung cấp staking thanh khoản như Lido luôn là mối lo ngại lớn của cộng đồng. DVT nội sinh (natively DVT) đang cố gắng giảm thêm rào cản để staking, cho phép các nhà xác thực quy mô nhỏ và vừa tham gia, qua đó nâng cao chỉ số Nakamoto của mạng lưới Ethereum.

Cuối cùng, Vitalik cho biết ông sẽ quan tâm nhiều hơn đến khả năng chống kiểm duyệt và chống lại mối đe dọa từ máy tính lượng tử. DVT nội sinh cho phép các nhà xác thực phân bố các nút trên nhiều vị trí địa lý khác nhau và các ứng dụng khách khác nhau, điều này sẽ làm tăng đáng kể độ bền vững của mạng lưới khi đối mặt với các rủi ro chính trị địa lý hoặc các lỗ hổng phần mềm của ứng dụng khách cụ thể.

Giải pháp DVT gốc đã đề xuất 4 trụ cột công nghệ chính:

- Quản lý cụm nhiều khóa riêng: Cho phép một danh tính xác thực đăng ký tối đa 16 khóa riêng độc lập.

- Cơ chế chữ ký ngưỡng: Chỉ khi hơn 2/3 các nút liên quan (ví dụ như 11 trong số 16 nút) cùng ký, thì việc đề xuất hoặc chứng minh khối mới được coi là hợp pháp.

- Tích hợp cấp giao thức: Khác với các giải pháp DVT của bên thứ ba như SSV hoặc Obol, DVT gốc (native DVT) hoạt động trực tiếp trên lớp đồng thuận, không cần lớp điều phối bên ngoài phức tạp, qua đó giảm bớt ngưỡng thao tác.

- Tổn hao hiệu năng thấp: Thiết kế này chỉ làm tăng thêm một vòng độ trễ khi tạo khối, không ảnh hưởng đến tốc độ chứng minh và tương thích với bất kỳ phương án chữ ký nào.

Nếu giải pháp DVT nội sinh được triển khai, nó sẽ có tác động sâu rộng đến hệ sinh thái của các nhà xác thực, giúp giảm rủi ro lỗi tại điểm đơn lẻ và nâng cao tính dự phòng cũng như khả năng chịu lỗi của các nhà xác thực.

Đối với các nhà đặt cược cá nhân, họ có thể giảm đáng kể áp lực bị phạt bằng cách hợp tác nhóm hoặc thuê nhiều máy chủ giá rẻ, từ đó vận hành liên tục "không ngừng máy" với chi phí thấp hơn.

Đối với các nhà xác thực cấp tổ chức, họ không còn cần xây dựng hệ thống chuyển đổi lỗi tùy chỉnh tốn kém và phức tạp. DVT nguyên sinh sẽ cung cấp một giải pháp dung sai lỗi tiêu chuẩn, qua đó giảm chi phí vận hành.

Đối với toàn bộ lĩnh vực staking, các giải pháp DVT gốc có thể sẽ định hình lại cục diện của thị trường staking thanh khoản trên Ethereum.Môi trường cạnh tranh công bằng hơn sẽ được tạo ra cho các nhà cung cấp nhỏ và các nhà xác minh độc lập, trong khi lợi thế của các nhà cung cấp lớn có thể bị suy yếu.

Mặc dù đề xuất DVT nội sinh hiện vẫn còn ở giai đoạn ý tưởng và cần sự đồng ý của cộng đồng Ethereum để triển khai, nhưng nó đã rõ ràng chỉ ra định hướng tương lai của Ethereum: không còn hy sinh an toàn để đạt được hiệu suất và tỷ lệ sử dụng trong ngắn hạn, mà thay vào đó, Ethereum sẽ lấy lại lợi thế về tính tự chủ và không cần sự tin tưởng thông qua các phương tiện công nghệ nội sinh. Đây cũng chính là tầm nhìn của Vitalik trong năm nay.

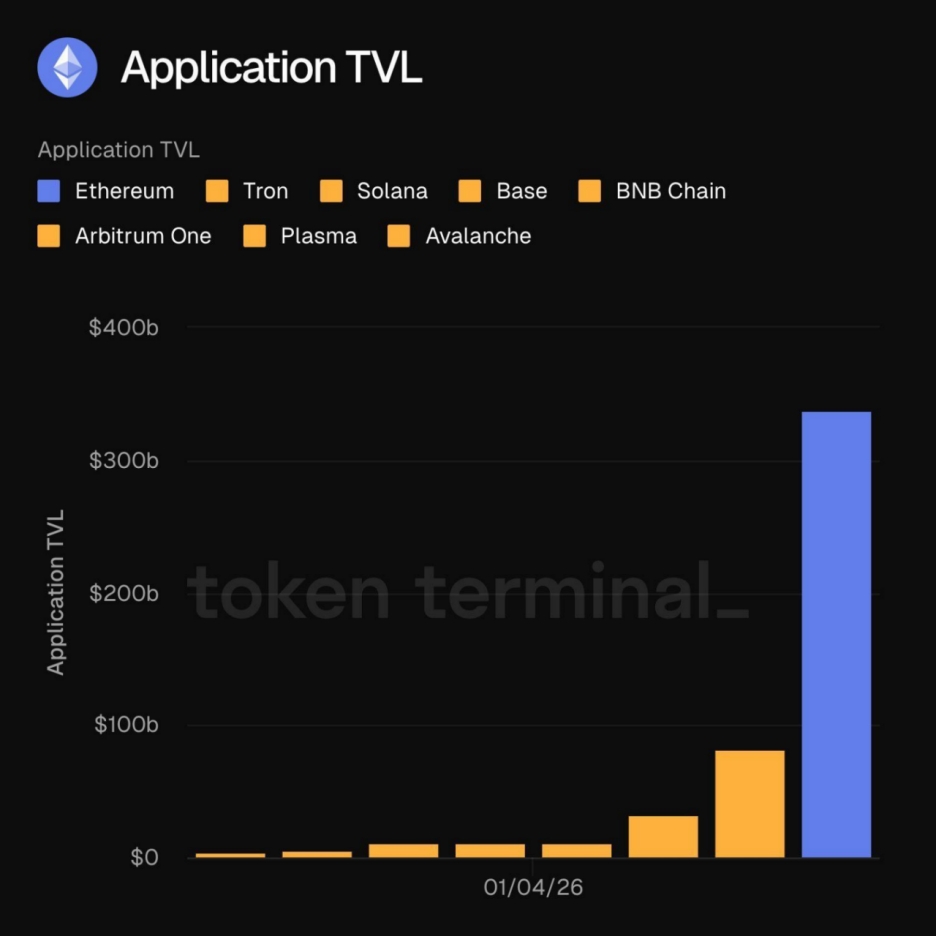

TVL vượt mốc 30 tỷ USD, giữ vững căn cứ tiền lớn

Đầu năm 2026, Ethereum đã ghi nhận một cột mốc lịch sử khi tổng giá trị bị khóa (TVL) của các ứng dụng trên chuỗi đạt mốc 30 tỷ USD.Nước nhảy vọt mang tính cột mốc này không chỉ đơn thuần là sự gia tăng về con số, mà còn đại diện cho việc cấu trúc sinh thái của Ethereum đang trở nên đa dạng hơn bao giờ hết.

Những nguồn vốn được tích lũy trong hệ sinh thái Ethereum không còn chỉ là bong bóng đầu cơ nữa. Theo Leon Waidmann, người phụ trách nghiên cứu Onchain, những nguồn vốn này đang hoạt động sôi nổi trong các ứng dụng chuỗi khối như DeFi, stablecoin, RWA và staking, đại diện cho các hoạt động kinh tế thực sự. Về độ sâu thanh khoản, khả năng kết hợp, tính dự đoán được, cũng như quy mô người dùng và nguồn vốn, Ethereum đều vượt trội so với các mạng lưới khác, hiệu ứng mạng đang dần thể hiện rõ.

Những nguồn vốn được tích lũy trong hệ sinh thái Ethereum không còn chỉ là bong bóng đầu cơ nữa. Theo Leon Waidmann, người phụ trách nghiên cứu Onchain, những nguồn vốn này đang hoạt động sôi nổi trong các ứng dụng chuỗi khối như DeFi, stablecoin, RWA và staking, đại diện cho các hoạt động kinh tế thực sự. Về độ sâu thanh khoản, khả năng kết hợp, tính dự đoán được, cũng như quy mô người dùng và nguồn vốn, Ethereum đều vượt trội so với các mạng lưới khác, hiệu ứng mạng đang dần thể hiện rõ.

Khi giá trị khóa (TVL) vượt mốc 30 tỷ USD, Ethereum không còn chỉ là một nền tảng ứng dụng đơn thuần, mà đã trở thành một giao thức thanh toán toàn cầu có thể gánh vác tài sản cấp chủ quyền. Quy mô này có nghĩa là bất kỳ đối thủ nào muốn thách thức vị thế của Ethereum không chỉ phải cạnh tranh về hiệu năng, mà còn phải có độ sâu thanh khoản đủ để sánh ngang với Ethereum.

Nếu nói TVL là "cơ bắp" của Ethereum, thì stablecoin chính là "máu" của nó. Tính đến ngày 22 tháng 1, thị phần của mạng lưới Ethereum trong lĩnh vực stablecoin đã đạt khoảng 58%.Trong bối cảnh nhu cầu về đô la trên chuỗi toàn cầu tiếp tục tăng, Ethereum với vai trò là tiền tuyến của các loại stablecoin đã xây dựng một rào chắn thanh khoản vững chắc cho hệ sinh thái của mình.

Theo một báo cáo của Electrical Capital, các loại tiền ổn định trên Ethereum không chỉ là phương tiện giao dịch mà còn đóng vai trò là tài sản thế chấp, hỗ trợ các khoản vay DeFi trị giá hơn 19 tỷ USD.

Việc ra đời các khung pháp lý quản lý như Đạo luật "Genius Bill" càng trở thành liều thuốc tăng lực, sự áp dụng stablecoin của các công ty thanh toán hàng đầu và các tổ chức tài chính truyền thống sẽ bước vào giai đoạn bùng nổ.

Phần trăm USDC trên Ethereum tiếp tục tăng, củng cố thêm vị thế của nó như một "giấy thông hành" tuân thủ quy định; trong khi đó, các giao thức tiền mã hóa ổn định tạo thu nhập như Ethena đã tích hợp lợi nhuận từ việc đặt cọc ETH vào lợi nhuận cơ bản của đồng tiền ổn định, việc áp dụng quy mô lớn này cũng tăng cường mối liên kết sâu sắc giữa ETH và hệ sinh thái tiền ổn định.

Mặc dù vào năm 2025, các chuỗi khối công cộng như Solana, Polygon và Tron đã thách thức Ethereum trong lĩnh vực thanh toán nhỏ lẻ và giao dịch tần suất cao, nhưng vị thế thống trị của Ethereum trong lĩnh vực vốn đầu tư tổ chức, giao dịch khối lượng lớn và tích hợp DeFi vẫn chưa thể bị lung lay.

Chừng nào mà Ethereum duy trì vị trí trung tâm thanh toán của các loại stablecoin, thì ngay cả khi các chuỗi khác có số lượng giao dịch cao hơn, hiệu ứng "lỗ đen thanh khoản" của nó vẫn sẽ tiếp tục phát huy tác dụng.

Theo dự báo của 21shares, quy mô thị trường tiền ổn định có thể đạt 1 nghìn tỷ USD vào năm 2026. Điều này có nghĩa là, với tư cách là tài sản thanh toán nền tảng, thanh khoản tiền ổn định tích lũy trên chuỗi Ethereum sẽ trực tiếp chuyển hóa thành nhu cầu dài hạn đối với ETH.

Trở thành "vườn vui chơi đầu độc", L2 phân luồng thu nhập mạng chính

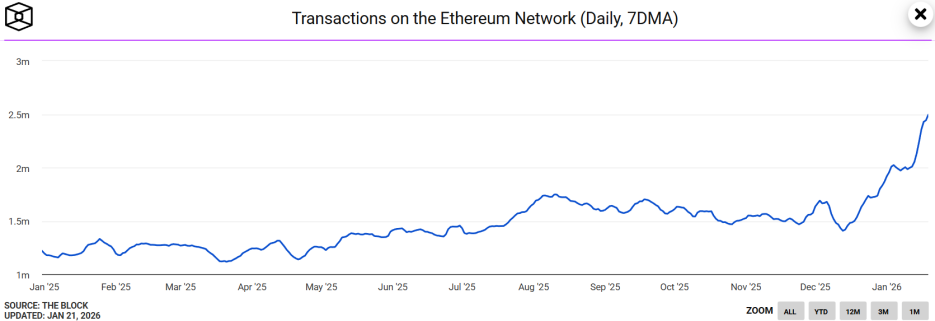

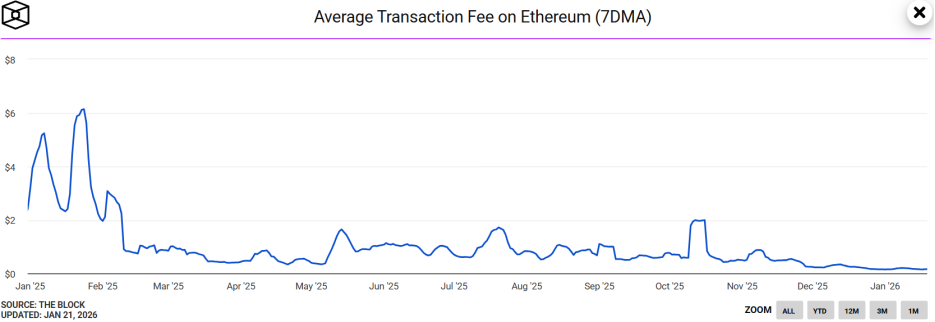

Gần đây, Ethereum đã trình diễn một màn trình diễn ngược với kỳ vọng, số lượng giao dịch trung bình di động 7 ngày đạt 2,49 triệu giao dịch, lập kỷ lục mới, vượt gấp đôi con số cùng kỳ năm ngoái.

Đồng thời, mức phí Gas trung bình 7 ngày trên Ethereum đã giảm xuống dưới mức thấp kỷ lục 0,03 Gwei, chi phí cho một giao dịch chỉ khoảng 0,15 USD.

Một cách khó hiểu, mặc dù hoạt động trên chuỗi của mạng Ethereum tăng mạnh, nhưng giá ETH lại không có phản ứng rõ rệt. Nhà nghiên cứu an ninh Andrey Sergeenkov đã nhận định rằng,Điều này có thể bắt nguồn từ các cuộc tấn công "độc địa chỉ" quy mô lớn, chứ không phải do nhu cầu thực sự tăng lên.

Nghiên cứu cho thấy khoảng 80% sự gia tăng bất thường của các địa chỉ mới trên Ethereum liên quan đến stablecoin, và khoảng 67% các địa chỉ hoạt động mới có lần chuyển tiền đầu tiên dưới 1 đô la, phù hợp với đặc điểm của "tấn công bụi bẩn".

Hiện tượng này là nhờ vào việc nâng cấp FUSAKA vào tháng 12 năm ngoái.

Việc nâng cấp Fusaka được coi là một "bộ quà tặng công nghệ" mà Ethereum dành tặng cho hệ sinh thái của mình,Sự đổi mới chính nằm ở việc giới thiệu PeerDAS (mẫu khả dụng dữ liệu đồng đẳng), thực hiện một ca "phẫu thuật giảm tải dữ liệu" hiệu quả cho mạng lưới.

PeerDAS cho phép các nút xác minh tính khả dụng của toàn bộ dữ liệu khối bằng cách lấy mẫu một phần dữ liệu, qua đó nâng cao đáng kể khả năng mạng lưu trữ dữ liệu Blob (không gian lưu trữ dữ liệu L2) của mạng.

Đọc thêm:Ethereum kích hoạt bản nâng cấp Fusaka, phí Gas trên L2 giảm thêm 60%

Khi phí giao dịch giảm mạnh do nâng cấp Fusaka, các cuộc tấn công có chi phí thấp như tấn công bằng bột bụi trở nên khả thi. Điều này cho thấy rằng,Thể tích giao dịch Ethereum lập kỷ lục có thể bị phóng đại bởi các giao dịch rác, làm suy yếu tính xác thực của việc tăng nhu cầu, khiến thị trường không xem đây là yếu tố thúc đẩy giá ETH tăng.

Không chỉ có vậy, ngoài hiện tượng nhu cầu ảo do các cuộc tấn công "address poisoning" gây ra, Ethereum còn đang trải qua một cơn "đau đẻ" trong việc nắm bắt giá trị của mạng chính.

Để thúc đẩy sự mở rộng của hệ sinh thái L2, mạng chính Ethereum vào năm 2025 chủ động nhường lại lợi nhuận, giảm mạnh phí "lệ phí đường bộ" mà L2 phải nộp lên mạng chính.

Dữ liệu từ Growthepie cho thấy, L2 đạt doanh thu tổng cộng 12,9 triệu USD vào năm 2025, nhưng chi phí thanh toán cho mạng chính lại giảm mạnh chỉ còn 1 triệu USD. Điều này có nghĩa là mạng chính Ethereum đã đánh đổi đi hơn 100 triệu USD doanh thu tiềm năng.

Chiến lược bù đắp bằng cách hy sinh lợi nhuận này tuy thúc đẩy sự phát triển của hệ sinh thái L2, nhưng cũng đã làm dấy lên nghi ngờ trong cộng đồng về khả năng bắt giữ giá trị của ETH.Nếu thu nhập từ mạng chính không thể tăng trưởng trong thời gian dài, lượng ETH bị đốt sẽ giảm mạnh, từ đó ảnh hưởng đến kỳ vọng giảm phát của nó.

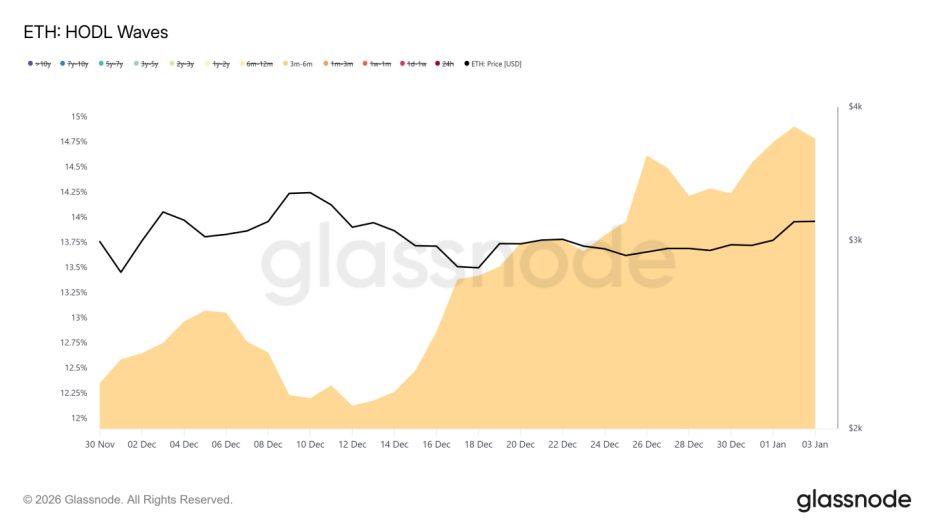

Ngoài ra, chỉ báo HODL Waves còn cho thấy rằng có một lượng lớn vị thế mới được mở ra trong khoảng từ tháng 7 đến tháng 10 năm 2025. Những người nắm giữ trung và dài hạn này đã thể hiện rõ mong muốn chốt lời khi giá gần đạt mốc 3.200 USD.Điều này cũng một phần giải thích lý do tại sao dữ liệu trên chuỗi xuất sắc, nhưng giá ETH lại gặp phải sự cản trở trong ngắn hạn.

"Khu mỏ số" dưới tình trạng định giá nghịch lý

Một mặt là sự bùng nổ dữ liệu sinh thái, mặt khác lại là sự chậm trễ nghiêm trọng trong định giá thị trường, ETH đang sa lầy trong tình trạng "giá trị định giá ngược".

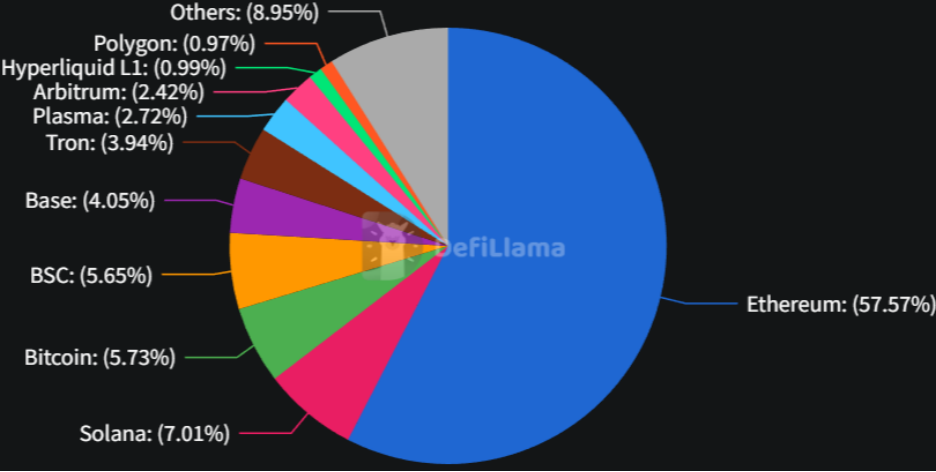

Trong logic định giá của thị trường tiền mã hóa, tỷ lệ giữa vốn hóa thị trường của token chuỗi công cộng và quy mô tài sản mà hệ sinh thái của nó đang mang lại là thước đo quan trọng để đánh giá hiệu quả vốn và tính hợp lý về định giá của chuỗi công cộng.

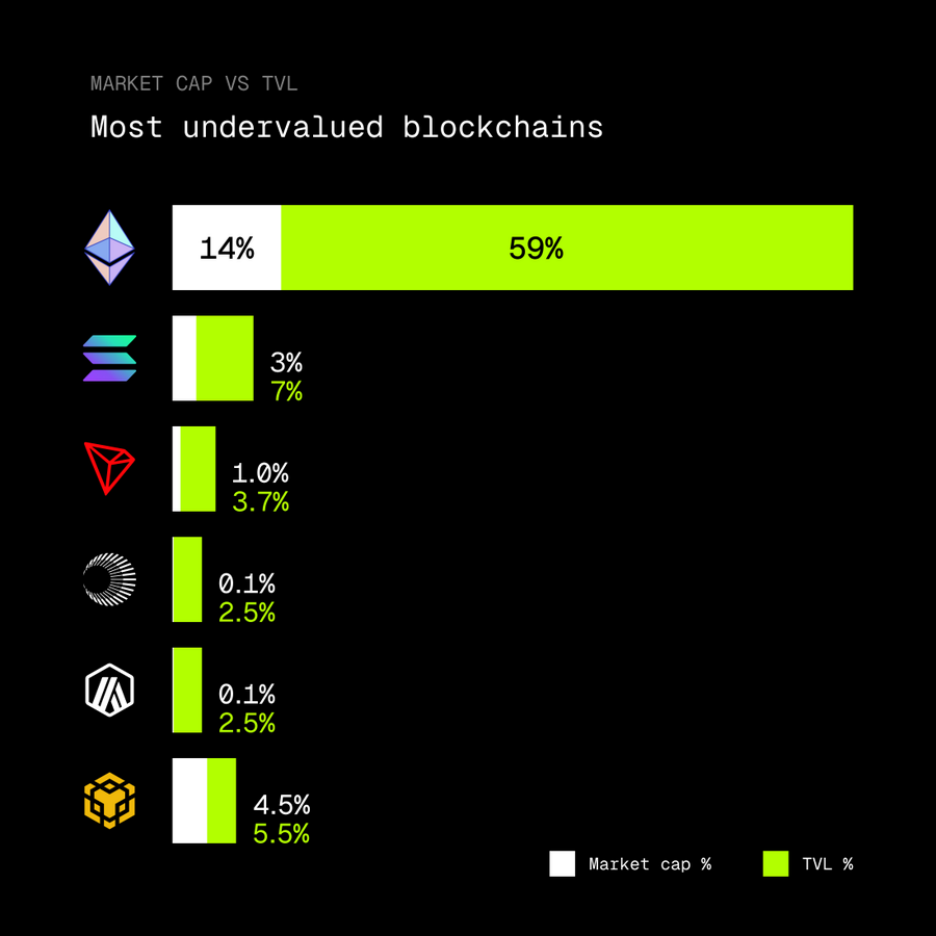

Tuy nhiên, như KOL tiền mã hóa rip.eth đã chỉ ra, hiện tại Ethereum đang nắm giữ 59% TVL của toàn bộ thị trường tiền mã hóa, nhưng giá trị thị trường của đồng tiền gốc ETH chỉ chiếm 14% tổng giá trị thị trường tiền mã hóa.

Tỷ lệ mất cân bằng này có thể cho thấy Ethereum đang ở trong một "vùng trũng giá trị", là chuỗi khối công cộng bị đánh giá thấp nhất hiện nay.

Nguyên nhân sâu xa tiềm ẩn đằng sau hiện tượng treo ngược này có thể là do Ethereum đang trải qua sự thay đổi vai trò sâu sắc, dần dần chuyển mình thành "kho dầu số", nhưng hiện vẫn chưa được định giá đầy đủ.

Lượng lớn TVL đã bị khóa trong các giao thức staking, hợp đồng DeFi và hệ sinh thái L2, khiến cho logic thanh khoản đã thay đổi. Trong khi đó, dòng tiền trên thị trường hiện nay có xu hướng tìm kiếm "dầu mỏ" (ứng dụng sinh thái), nhưng lại bỏ qua giá trị sở hữu bản thân "khoảng đất dầu mỏ" (Ethereum).

Đồng thời, khi RWA tiếp tục mở rộng, Ethereum đang trở thành nền tảng thanh toán cho các tài sản tài chính truyền thống. Khả năng tạo ra lợi nhuận từ dòng tiền mặt này sẽ thúc đẩy tỷ lệ MC/TVL của nó trở lại mức hợp lý.

Thực tế, đằng sau sự bùng nổ của Ethereum đang tồn tại những rủi ro mỏng manh: Mặc dù các bản nâng cấp công nghệ đã cải thiện hiệu năng, nhưng chúng cũng có thể bóp méo dữ liệu thực tế; các khoản trợ cấp sinh thái đang làm suy giảm khả năng bắt giữ giá trị của mạng chính; và đối với rủi ro dài hạn liên quan đến việc tập trung hóa staking, các đề xuất DVT nội sinh sẽ đóng vai trò quan trọng trong việc duy trì giới hạn phi tập trung.

Có thể nói, thách thức của Ethereum hiện tại không còn đơn thuần là mở rộng quy mô, mà đã nâng cấp thành việc tìm kiếm một điểm cân bằng động trong tam giác vô lý gồm duy trì tính phi tập trung, duy trì lợi thế công nghệ và tăng cường khả năng bắt giữ giá trị. Tuy nhiên, khi thị trường thay đổi nhận thức hoặc bước vào chu kỳ phục hồi được thúc đẩy bởi yếu tố cơ bản, "đập chứa giá trị" này có thể giải phóng ra một năng lượng khổng lồ.