Sự suy giảm lớn của các quỹ đầu tư mạo hiểm tiền điện tử

Tác giả gốc: Catrina

Biên dịch gốc: Peggy, BlockBeats

Biên tập viên: Khi mô hình “phát coin là rút lui” không còn đúng nữa, các quỹ đầu tư tiền điện tử cũng bắt đầu đánh mất hệ thống logic từng vững chắc nhất của họ.

Trong ba chu kỳ vừa qua, token luôn là con đường cốt lõi để thu hồi vốn và khuếch đại lợi nhuận. Dựa trên tiền đề này, ngành công nghiệp đã xây dựng một nhịp điệu quen thuộc: huy động vốn giai đoạn đầu, mở rộng câu chuyện, niêm yết lưu thông, và hiện thực hóa giá trị. Tuy nhiên, trong bối cảnh thu nhập trên chuỗi trở thành rào cản mới, meme coin phân tán thanh khoản, và nguồn vốn của nhà đầu tư lẻ tràn ra các tài sản rủi ro cao hơn, cơ chế này đang mất hiệu lực.

Sự thay đổi trực tiếp hơn là kỳ vọng lợi nhuận từ các dự án token bị thu hẹp, trong khi con đường cổ phần lại trở nên hấp dẫn hơn. Các nhà đầu tư sớm bắt đầu thận trọng hơn với các dự án “đốt token để rút vốn”, trong khi vốn giai đoạn sau chuyển hướng sang các công ty “web2.5” có doanh thu thực tế và kỳ vọng sáp nhập, mua lại. Các quỹ đầu tư tiền điện tử không còn hoạt động trong một môi trường cạnh tranh tương đối khép kín, mà buộc phải bước vào lĩnh vực cạnh tranh trực tiếp với các quỹ fintech truyền thống.

Trong quá trình này, một vấn đề sâu sắc hơn dần nổi lên: khi vốn không còn khan hiếm, các quỹ VC còn có thể cung cấp gì?

Trong vài năm qua, một số dự án tiêu biểu nhất đã gần như bỏ qua vốn tổ chức và trực tiếp xây dựng hiệu ứng mạng lưới cùng mô hình doanh thu. Điều này có nghĩa là vốn không còn là "vé thông hành" để gia nhập các dự án chất lượng. Đối với các nhà sáng lập, việc có nên mời gọi VC hay không phụ thuộc vào việc họ có thể cung cấp sự hậu thuẫn thương hiệu rõ ràng và giá trị gia tăng thực tế, chứ không chỉ là vốn trên giấy tờ.

Trong cấu trúc thị trường mới, các quỹ đầu tư mạo hiểm tiền điện tử cần tái xác định “định nghĩa sản phẩm” của mình. Nếu không, họ sẽ trở thành một trong những đối tượng bị loại bỏ trong chu kỳ này.

Dưới đây là nội dung gốc:

Các quỹ đầu tư mạo hiểm trong lĩnh vực tiền mã hóa đang ở một thời điểm then chốt. Trong ba chu kỳ trước, việc thoát vốn qua token luôn là nguồn tạo lợi nhuận vượt trội, nhưng hiện tại mô hình này đang trải qua một sự điều chỉnh đáng kể. Định nghĩa về loại token nào mới có giá trị đang được viết lại theo thời gian thực, trong khi vẫn chưa có khung đánh giá thống nhất ở cấp độ ngành.

Vậy thì đã xảy ra chuyện gì?

Sự thay đổi trong cấu trúc thị trường tiền mã hóa lần này là kết quả của sự chồng chéo nhiều yếu tố chưa từng cùng xuất hiện trong một chu kỳ trước đây:

1/ Sự ra đời của HYPE đã tạo ra cú sốc từ phía bên hông, tác động đến toàn bộ thị trường token. Nó chứng minh một điều: giá trị token có thể được hỗ trợ bởi thu nhập thực tế, trong đó hơn 97% số thu nhập hàng trăm triệu乃至 tỷ đô la đến từ chuỗi. Vụ việc này nhanh chóng khiến thị trường mất niềm tin vào các token quản trị mang tính "kể chuyện" nhưng nền tảng yếu kém—ví dụ như những token L1 và token quản trị sớm chủ yếu dùng để tránh quy định chứng khoán nhưng khó phân phối thu nhập trực tiếp. Gần như trong một đêm, HYPE đã thay đổi kỳ vọng của thị trường: khả năng tạo thu nhập không còn là điểm cộng, mà trở thành ngưỡng tối thiểu.

2/ Những tác động dây chuyền đến các dự án khác đã xảy ra: trước năm 2025, nếu một dự án có thu nhập trên chuỗi, nó thường được coi là chứng khoán; sau HYPE, nếu không có thu nhập trên chuỗi, theo quan điểm của hầu hết các quỹ phòng hộ, việc dự án về 0 chỉ là vấn đề thời gian. Điều này khiến phần lớn các dự án, đặc biệt là các dự án không phải DeFi, rơi vào thế tiến thoái lưỡng nan và buộc phải điều chỉnh lộ trình vội vã.

3/ PUMP đã gây ra một cú “sốc cung” mạnh mẽ lên hệ thống. Sự cuồng nhiệt của các coin meme đã dẫn đến sự bùng nổ trong nguồn cung token, làm xáo trộn căn bản cấu trúc thị trường—sự chú ý và thanh khoản bị phân tán nghiêm trọng. Chỉ riêng trên Solana, số lượng token mới phát hành đã tăng từ khoảng 2.000–4.000 token mỗi năm lên đỉnh điểm là 40.000–50.000 token, tương đương với việc chia chiếc bánh ra thành khoảng 20 lần trong khi thanh khoản gần như không tăng. Cùng một nhóm vốn và sự chú ý từng tìm kiếm lợi nhuận cao đã bắt đầu chuyển từ việc nắm giữ altcoin sang giao dịch meme coin ngắn hạn.

4. Các kênh thay thế cho vốn rủi ro của nhà đầu tư nhỏ lẻ cũng đang tăng nhanh. Các sản phẩm như thị trường dự đoán, hợp đồng hoán đổi cổ phiếu, ETF đòn bẩy đang trực tiếp cạnh tranh với một phần vốn trước đây chảy vào các altcoin mã hóa. Đồng thời, sự trưởng thành của công nghệ token hóa tài sản cho phép nhà đầu tư sử dụng đòn bẩy với các cổ phiếu blue-chip, những tài sản này không chỉ không đối mặt với rủi ro về giá bằng 0 như đa số altcoin, mà còn nằm dưới sự giám sát chặt chẽ hơn và có tính minh bạch thông tin cao hơn, giảm thiểu bất cân xứng thông tin.

Những thay đổi này cùng nhau dẫn đến một kết quả: chu kỳ sống của token đã bị thu hẹp đáng kể. Chu kỳ từ đỉnh đến đáy được rút ngắn đáng kể, ý định "giữ dài hạn" của nhà đầu tư lẻ giảm mạnh, thay vào đó là sự luân chuyển vốn nhanh hơn.

Vấn đề cốt lõi

Trong bối cảnh này, hầu hết các quỹ đầu tư mạo hiểm đều đang liên tục suy ngẫm về một vài câu hỏi cốt lõi:

1/ Chúng ta thực sự đang đầu tư vào cổ phần, token, hay sự kết hợp của cả hai?

Khó khăn lớn nhất là hiện tại vẫn chưa có một mô hình chín muồi nào về cách giá trị của token tích lũy. Ngay cả những dự án hàng đầu như Aave, vẫn còn những tranh cãi liên tục giữa DAO và cơ cấu cổ phần.

2. Những thực hành tốt nhất để tích lũy giá trị trên chuỗi là gì?

Hành động phổ biến nhất hiện nay là mua lại token, nhưng "phổ biến" không có nghĩa là "đúng đắn". Chúng tôi đã lâu nay phản đối logic mua lại phổ biến: cơ chế này mang tính "độc hại" và khiến những dự án thực sự có khả năng tạo thu nhập rơi vào thế tiến thoái lưỡng nan.

Vấn đề nằm ở chỗ, động cơ của nó ngay từ đầu đã sai.

Các công ty truyền thống mua lại cổ phiếu thường xảy ra khi cơ hội đầu tư tăng trưởng giảm bớt hoặc giá cổ phiếu bị định giá thấp; trong khi việc mua lại của các dự án tiền mã hóa thường bị ép buộc phải “thực thi ngay lập tức” do áp lực từ nhà đầu tư lẻ và dư luận thị trường — áp lực này mang tính cảm xúc cao và không ổn định. Bạn có thể vừa chi 10 triệu USD để mua lại, vốn có thể dùng để tái đầu tư, nhưng ngày hôm sau đã bị thị trường nuốt chửng hoàn toàn do một nhà tạo lập thị trường bị thanh lý ép buộc.

Các công ty đại chúng mua lại cổ phiếu khi chúng bị định giá thấp; trong khi đó, việc mua lại token thường bị đặt lệnh trước (front-run) và thực hiện ở mức đỉnh cục bộ.

Nếu doanh nghiệp của bạn là mô hình B2B chủ yếu dựa vào thu nhập ngoài chuỗi, thì việc mua lại này hoàn toàn vô ích. Theo quan điểm cá nhân tôi, ở giai đoạn doanh thu hàng năm dưới 20 triệu USD, việc mua lại để lấy lòng nhà đầu tư lẻ gần như không có lý do chính đáng — những khoản tiền này nên được ưu tiên đầu tư vào tăng trưởng.

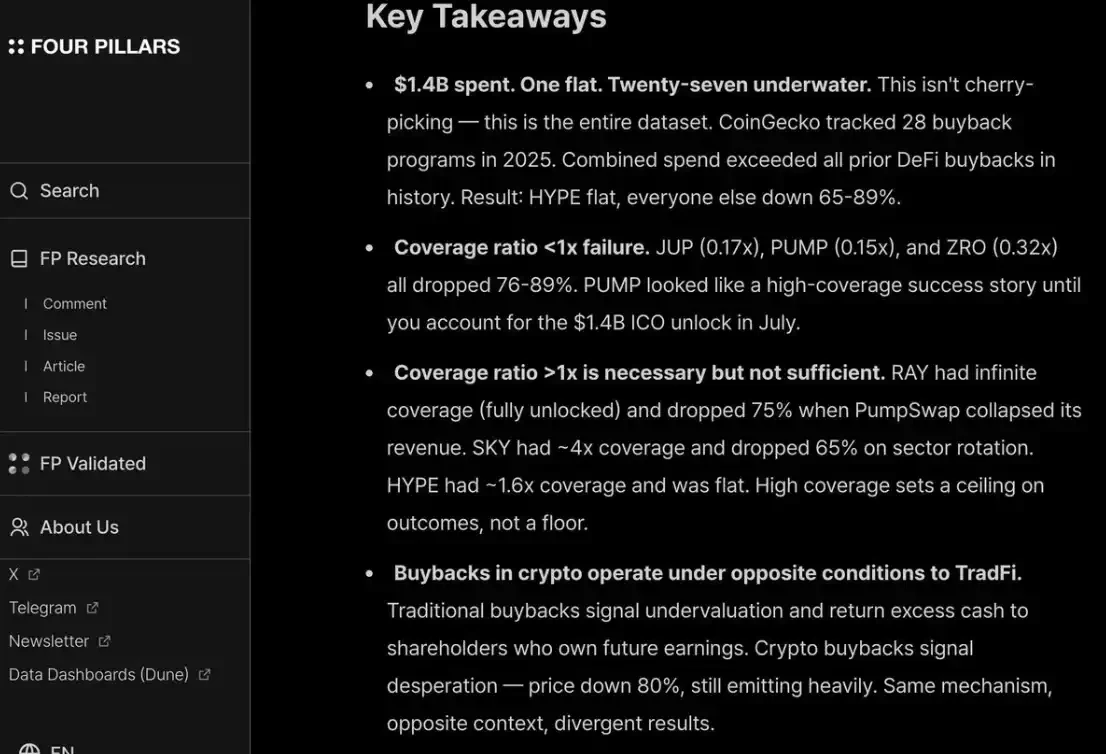

Tôi hoàn toàn đồng ý với một báo cáo/ảnh chụp màn hình của fourpillars: ngay cả các đợt mua lại quy mô hàng tỷ cũng khó có thể tạo ra tác động thực sự đến việc xây dựng đáy giá dài hạn cho dự án.

Ngoài ra, để đồng thời thu hút cả nhà đầu tư lẻ và quỹ phòng hộ, bạn còn phải thực hiện việc mua lại liên tục và minh bạch như HYPE. Bất cứ khi nào không làm được điều này, bạn sẽ bị thị trường trừng phạt như PUMP — với định giá sau khi pha loãng hoàn toàn (P/F) chỉ ở mức 6 lần, vì thị trường “không tin tưởng” nó. Dù thực tế là nó đã tiêu thụ 1,4 tỷ USD thu nhập vốn có thể vào kho bạc.

3/ 「加密溢价」(crypto premium) có hoàn toàn biến mất không?

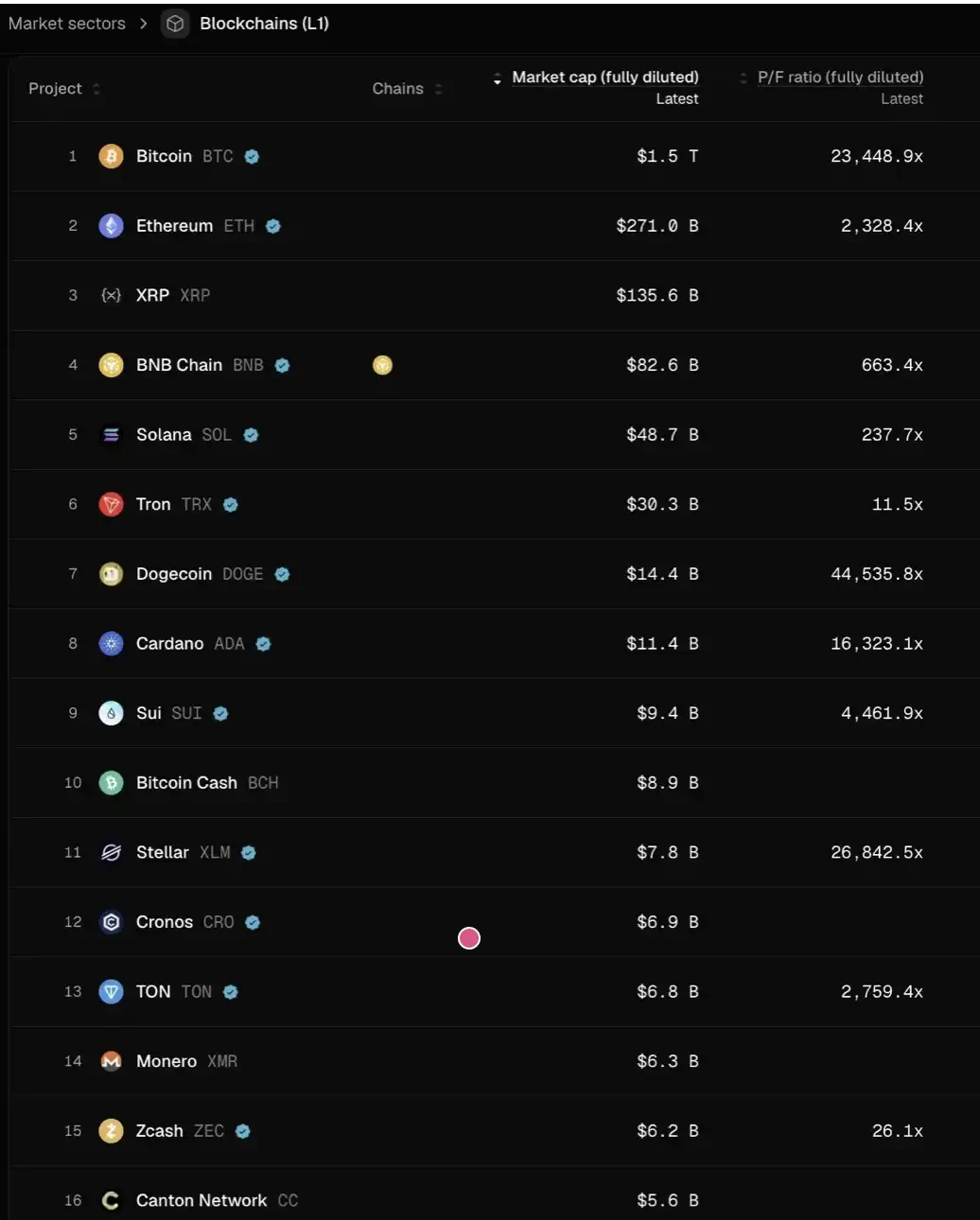

Điều này có nghĩa là, trong tương lai, định giá của tất cả các dự án có thể sẽ quay trở lại mức tương tự như các công ty niêm yết truyền thống – khoảng 2–30 lần doanh thu.

Hãy suy nghĩ kỹ về ý nghĩa của điều này: nếu phán đoán này đúng, thì từ mức hiện tại, giá của phần lớn các L1 có thể cần giảm thêm hơn 95% nữa để phù hợp với hệ thống định giá này. Chỉ một số ngoại lệ hiếm hoi—như TRON, HYPE và các dự án DeFi có doanh thu thực tế—mới có thể duy trì vị thế tương đối ổn định.

And this does not even account for the additional selling pressure from token vesting.

Tôi cá nhân không cho rằng tình huống sẽ đi đến mức đó. HYPE thực chất đã thiết lập một kỳ vọng thị trường "ngoại lệ", khiến các nhà đầu tư trở nên cực kỳ sốt ruột về việc các dự án giai đoạn đầu có thể "ra mắt ngay có doanh thu/tăng trưởng người dùng" hay không. Đối với các lĩnh vực như thanh toán, DeFi – những "sự đổi mới duy trì" (sustaining innovation), yêu cầu này là hợp lý; nhưng đối với các "sự đổi mới phá vỡ" (disruptive innovation), việc xây dựng, ra mắt, tăng trưởng và thực sự đạt đến bùng nổ doanh thu vốn cần thời gian.

Trong hai chu kỳ qua, chúng ta đã từ sự khoan dung quá mức đối với “công nghệ đột phá”, trải qua 8–9 vòng gọi vốn trong các câu chuyện trừu tượng cao như L1 mới, Flashbots/MEV, với tâm lý “kiên nhẫn + niềm tin (hopium)”, nhanh chóng chuyển sang cực đoan khác—chỉ sẵn sàng đầu tư vào các dự án DeFi. Đây về bản chất là một sự điều chỉnh quá mức.

Nhưng quả lắc sẽ cuối cùng quay trở lại.

Đối với các dự án DeFi, định giá dựa trên "cơ bản định lượng" thực sự là dấu hiệu của sự trưởng thành trong ngành; tuy nhiên, đối với các lĩnh vực không phải DeFi, "cơ bản định tính" cũng không thể bị bỏ qua: bao gồm văn hóa, đổi mới công nghệ, ý tưởng đột phá, độ an toàn, mức độ phi tập trung, giá trị thương hiệu và khả năng kết nối ngành. Những khía cạnh này sẽ không đơn giản phản ánh qua TVL hoặc dữ liệu mua lại trên chuỗi.

Vậy thì điều gì sẽ xảy ra tiếp theo?

Hi vọng lợi nhuận từ các dự án token đã rõ ràng bị thu hẹp, trong khi các doanh nghiệp dạng cổ phần lại không trải qua mức độ giảm nhiệt tương đương. Sự phân hóa này đặc biệt rõ rệt trong các giai đoạn đầu tư ban đầu và tăng trưởng:

Ở giai đoạn đầu, các nhà đầu tư trở nên nhạy cảm hơn với giá đối với các dự án có kế hoạch thoát vốn bằng token; đồng thời, sự quan tâm đến các dự án cổ phần tăng đáng kể, đặc biệt trong bối cảnh môi trường sáp nhập và mua lại hiện tại tương đối thuận lợi. Điều này trái ngược rõ rệt với giai đoạn 2022–2024, khi thoát vốn bằng token là con đường mặc định, dựa trên giả định rằng “phần thưởng định giá token sẽ tiếp tục tồn tại”.

Ở giai đoạn sau, những nhà đầu tư có lợi thế thương hiệu và năng lực nguồn lực trong bối cảnh crypto-native đang dần rời xa các dự án thuần “crypto-native” để tập trung đầu tư vào nhiều công ty “web2.5” hơn—với logic định giá chủ yếu dựa trên tăng trưởng doanh thu thực tế. Điều này cũng đưa họ vào một sân chơi cạnh tranh mới mẻ: phải trực tiếp đối đầu với các quỹ đa ngành và các quỹ fintech Web2 truyền thống (như Ribbit Capital hoặc Founders Fund), những quỹ này có nền tảng tích lũy sâu rộng hơn trong bối cảnh tài chính truyền thống, sự phối hợp danh mục đầu tư và khả năng tiếp cận các dự án giai đoạn đầu.

Toàn bộ ngành đầu tư mạo hiểm tiền điện tử đang bước vào một giai đoạn “gán kết” (attribution period).

Người nào có thể ở lại phụ thuộc vào việc họ có thể tìm thấy “sự phù hợp giữa sản phẩm và thị trường” (PMF) riêng cho mình trong tim người sáng lập hay không—và “sản phẩm” này không chỉ là vốn, mà còn là sự kết hợp giữa danh tính thương hiệu và khả năng thực sự hỗ trợ.

Đối với các dự án chất lượng cao, các quỹ VC cần phải ngược lại “bán chính mình cho người sáng lập” để có cơ hội được đưa vào bảng vốn. Đặc biệt trong vài năm qua, một số dự án thành công nhất gần như không phụ thuộc vào vốn tổ chức (ví dụ: Axiom), thậm chí không huy động vốn nào cả (ví dụ: HYPE). Nếu một quỹ VC chỉ có thể cung cấp vốn, thì nó gần như chắc chắn sẽ bị loại bỏ.

Các quỹ VC thực sự xứng đáng tiếp tục ngồi tại bàn cờ phải trả lời rõ ràng hai câu hỏi:

Đầu tiên, danh tính thương hiệu của nó là gì – tại sao những nhà sáng lập xuất sắc nhất lại chủ động tìm đến;

Thứ hai, giá trị gia tăng của nó nằm ở đâu—điều cuối cùng quyết định liệu nó có khả năng giành chiến thắng trong giao dịch đó hay không.