Bài viết xuất sắc có thể khiến thị trường nhầm lẫn “phân tích kịch bản” thành “lời tiên tri thực tế”.

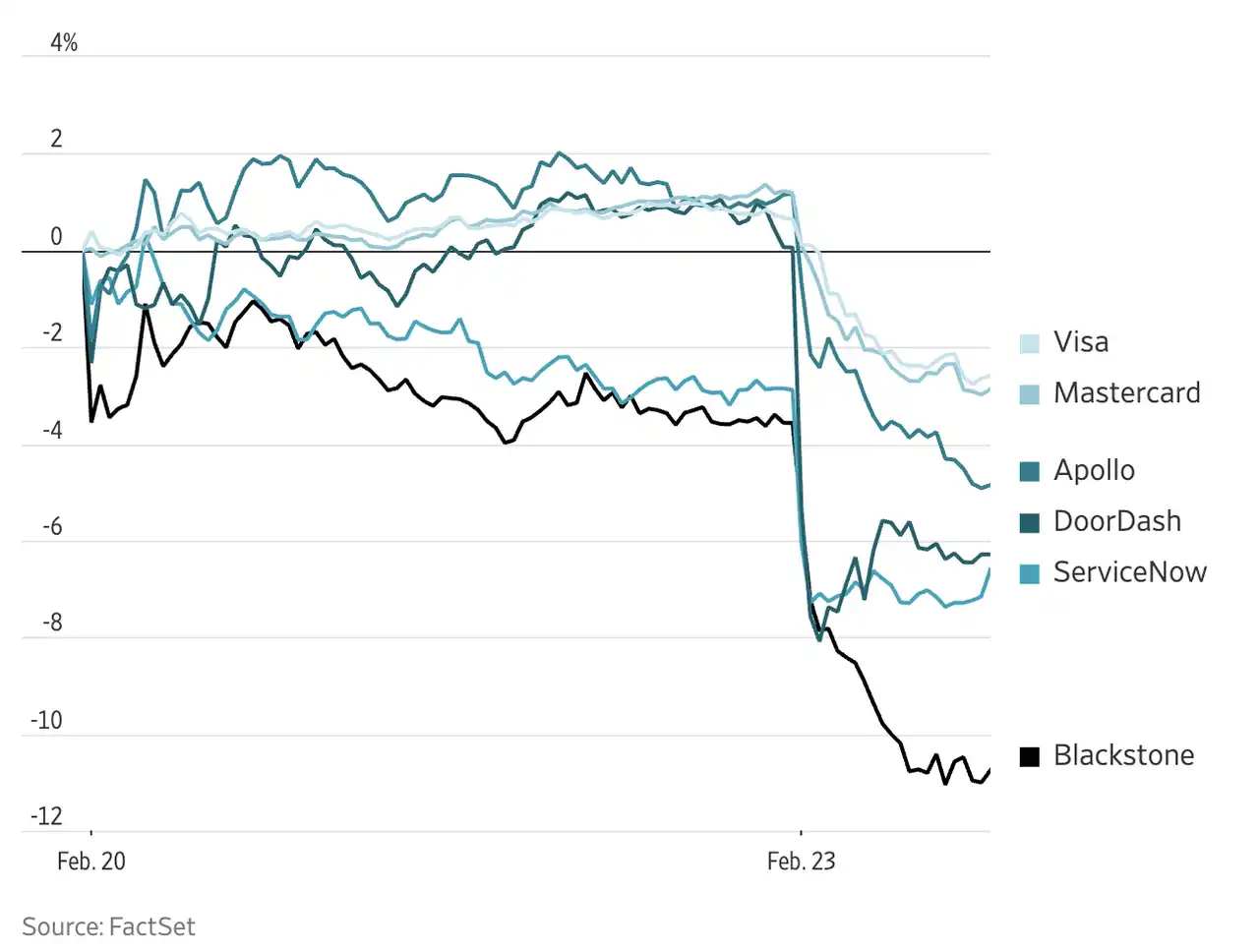

Vào ngày 22 tháng 2 năm 2026, một báo cáo có tên “The 2028 Global Intelligence Crisis” đã gây bão trên mạng xã hội và thị trường tài chính, với hơn 27 triệu lượt xem. Ngày báo cáo được công bố, IBM giảm mạnh 13%, trong khi cổ phiếu của nhiều công ty như DoorDash, American Express, KKR đều giảm hơn 6%.

Báo cáo này do James van Geelen, người sáng lập Citrini Research, viết. Nhà nghiên cứu 33 tuổi này có hơn 180.000 người theo dõi trên X, và Substack của anh ấy đứng đầu trong số các tác giả tài chính, tập trung vào đầu tư cổ phiếu và nghiên cứu vĩ mô toàn cầu, với phong cách nổi bật là liên kết đa tài sản và tư duy ngang tầm, danh mục đầu tư thực tế của anh ấy đã mang lại lợi nhuận hơn 200% kể từ năm 2023. Báo cáo sử dụng hình thức mô phỏng kịch bản, tưởng tượng một tương lai vào năm 2028: AI trong vòng hai năm đã thay thế quy mô lớn lực lượng lao động văn phòng, dẫn đến suy giảm tiêu dùng, vỡ nợ tài sản phần mềm, thắt chặt tín dụng, cuối cùng đẩy nền kinh tế vào trạng thái méo mó với sự song song giữa “sự thịnh vượng về mặt công nghệ” và “suy thoái về mặt xã hội”. Van Geelen ghi chú ở đầu bài viết: “Bài viết này mô tả một kịch bản có thể xảy ra, không phải một lời tiên tri.” Nhưng thị trường rõ ràng không có kiên nhẫn để phân biệt hai điều này.

Tuy nhiên, điều đáng quan tâm hơn so với sự hoảng loạn thị trường ngắn hạn là cuộc thảo luận rộng rãi mà bài viết này đã gây ra trong những ngày qua. Từ học thuật đến giới đầu tư, từ Wall Street đến mạng internet Trung Quốc, đã xuất hiện hàng chục bài phản hồi từ nhiều góc độ khác nhau. Thay vì chỉ tin vào một kết luận cực đoan nào đó, có lẽ chúng ta có thể ghép lại một tương lai rõ ràng hơn từ sự “khác biệt và giao thoa” giữa các quan điểm.

Citrini đã nói gì

Các tuyến logic trong bài viết của Citrini không phức tạp: Sự tiến bộ vượt bậc của khả năng AI dẫn đến việc thay thế hàng loạt vị trí văn phòng → Tỷ lệ thất nghiệp tăng cao gây ra sự thu hẹp chi tiêu tiêu dùng → Các sản phẩm tài chính cấu trúc có tài sản cơ sở là SaaS gặp phải làn sóng vỡ nợ → Sự thắt chặt tín dụng lan rộng sang toàn bộ hệ thống tài chính → Nền kinh tế rơi vào trạng thái méo mó, nơi "sự thịnh vượng về mặt công nghệ" song song với "sự suy thoái về mặt xã hội".

Mỗi khâu trong chuỗi nhân quả này đều không phải là vô căn cứ. Nhưng để nối chúng lại với nhau và suy luận liền mạch đến một cuộc khủng hoảng, cần một loạt giả định khá tích cực.

Có nhiều cách để phân tích chuỗi này. Chúng ta hãy lần lượt đi sâu vào ba luận điểm chính: tốc độ và quy mô thay thế lao động, cơ chế truyền dẫn của sự sụp đổ nhu cầu, và khả năng xảy ra khủng hoảng tài chính, để xem các quan điểm khác nhau đang tranh luận về từng khâu như thế nào.

Phá mới mới lập

Điểm khởi đầu của kịch bản Citrini là sự thay thế quy mô lớn lao động văn phòng bởi AI. Trong câu chuyện của ông, quá trình này tăng tốc đột ngột trong giai đoạn 2026 đến 2028, với những người làm việc trong các lĩnh vực như luật, phân tích tài chính, phát triển phần mềm và dịch vụ khách hàng bị ảnh hưởng đầu tiên.

Sự thay đổi tỷ lệ chi tiêu của doanh nghiệp đối với nhà cung cấp mô hình AI và nền tảng lao động trực tuyến, được nhóm theo mức độ tiếp xúc AI của ngành

Có bằng chứng thực tế hỗ trợ quan điểm của Citrini. Một nghiên cứu thực nghiệm dựa trên dữ liệu chi tiêu doanh nghiệp của Bick, Blandin và Deming cho thấy, sau khi ChatGPT ra mắt, các doanh nghiệp có mức độ tiếp xúc với AI cao nhất (tức là những doanh nghiệp trước đây chi tiêu chiếm tỷ trọng lớn nhất trên thị trường lao động trực tuyến) đã tăng đáng kể chi tiêu cho các nhà cung cấp mô hình AI, đồng thời giảm chi tiêu trên thị trường lao động trực tuyến khoảng 15%. Điều đáng chú ý là sự thay thế này không phải là "thay thế tương đương" — cứ mỗi lần doanh nghiệp giảm 1 USD chi tiêu trên thị trường lao động, họ chỉ tăng thêm 0,03 đến 0,30 USD chi tiêu cho AI. Nói cách khác, AI đang thực hiện cùng khối lượng công việc với chi phí thấp hơn nhiều so với lao động con người.

But Citrini may have overestimated the speed at which the shift will occur. Critics point to the U.S. real estate brokerage industry, where technology has long had the capacity to drastically reduce the number of brokers, yet the industry still employs over 1.5 million people. Institutional inertia, regulatory barriers, and internal industry利益博弈 form a far more robust defense than technology alone. He argues that Citrini has severely underestimated the resistance of "institutional momentum".

Còn có những người phản bác trích dẫn nghiên cứu của Kimball, Basu và Fernald năm 1998 chỉ ra rằng, các cú sốc công nghệ về mặt lịch sử thường là kích thích tích cực đối với phía cung — trong ngắn hạn có thể đi kèm với điều chỉnh cơ cấu việc làm, nhưng về dài hạn, không gian sản lượng mà nó tạo ra lớn hơn nhiều so với số việc làm mà nó phá hủy.

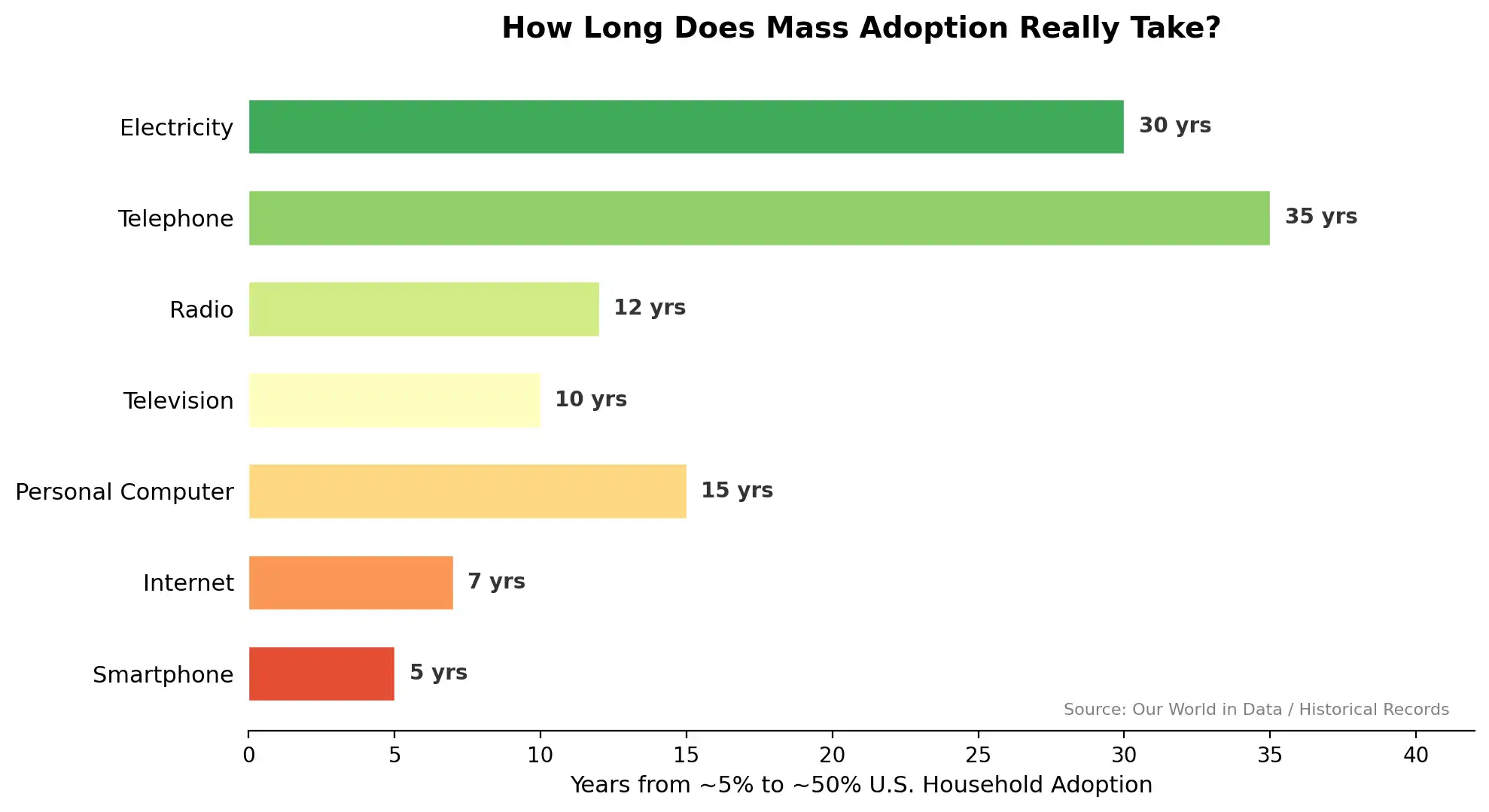

Thực tế, khi xem xét lại lịch sử của mỗi chu kỳ lan tỏa của công nghệ mục đích chung, quá trình từ phòng thí nghiệm đến sự thâm nhập quy mô lớn luôn chậm hơn nhiều so với tốc độ trưởng thành của chính công nghệ đó. Điện mất 30 năm để đi từ mức phổ biến 5% hộ gia đình lên 50%, điện thoại mất 35 năm, ngay cả smartphone – loại có tốc độ lan tỏa nhanh nhất – cũng cần đến 5 năm. Khả năng công nghệ của AI có lẽ đã đủ để đảo lộn nhiều ngành công nghiệp, nhưng khoảng cách giữa khả năng công nghệ và khả năng hấp thụ thể chế chưa bao giờ có thể được thu hẹp chỉ bằng chính năng lực đó.

Yếu tố then chốt thứ hai của kịch bản Citrini là chuỗi suy giảm ở phía cầu: thất nghiệp → thu nhập giảm → tiêu dùng co lại → lợi nhuận doanh nghiệp sụt giảm → sa thải thêm.

Citrini đã nhầm lẫn giữa giảm phát do cầu và giảm phát do cung. Giảm phát do cầu có nghĩa là sức mua của người tiêu dùng suy giảm, trong khi giảm phát do cung là do tiến bộ công nghệ làm giảm chi phí sản xuất — sự sụt giảm giá do AI mang lại về bản chất gần với trường hợp sau, tương tự như xu hướng giá của các sản phẩm điện tử và dịch vụ viễn thông trong vài thập kỷ qua. Có các nhà phân tích cho rằng nghịch lý Jevons sẽ vẫn tiếp tục phát huy tác dụng: khi AI làm giảm đáng kể chi phí của các dịch vụ như tư vấn pháp lý, chẩn đoán y tế và phát triển phần mềm, nhu cầu trước đây bị loại trừ do giá cao sẽ được giải phóng, tổng lượng không thu hẹp mà tăng trưởng bùng nổ. Đồng thời, "nghịch lý Moravec" cũng sẽ phát huy tác dụng. Đối với máy móc, những điều thực sự khó khăn thường không phải là suy luận logic phức tạp hay truy vấn dữ liệu quy mô lớn, mà là các hành vi vận động thể chất, nhận thức giác quan và giao tiếp cảm xúc mà con người coi là bình thường. Điều này có nghĩa là các vị trí lao động chân tay và dịch vụ đòi hỏi cảm nhận tinh vi có thể bền vững hơn chúng ta tưởng.

Tuy nhiên, nghịch lý Jevons cũng có thể không còn hiệu lực. Giáo sư kinh tế học tại Đại học Chicago Alex Imas cho rằng, nếu AI tự động hóa phần lớn lao động, và tỷ trọng thu nhập từ lao động trong tổng thu nhập giảm mạnh, thì ai sẽ mua những hàng hóa và dịch vụ được sản xuất một cách hiệu quả? Điều này chạm đến chính cơ chế phân phối. Khi năng lực sản xuất tiến tới vô hạn và nhu cầu hiệu quả trở nên tập trung, chúng ta có thể đang đối mặt không phải với một cuộc suy thoái, mà là một sự mất cân bằng chưa được các giáo trình kinh tế học thảo luận đầy đủ — sự dồi dào vật chất nhưng lại không thể tiếp cận được.

See the leopard through a bamboo tube

Phần chuyển tiếp lớn nhất trong kịch bản của Citrini là sự lan truyền từ cú sốc việc làm đến khủng hoảng tài chính. Trong câu chuyện của ông, các sản phẩm tài chính cấu trúc có tài sản cơ sở là doanh thu SaaS (ông gọi là "Chứng khoán được hỗ trợ bởi phần mềm") đã gặp phải tình trạng vỡ nợ hàng loạt trong làn sóng chuyển đổi AI, kích hoạt một cuộc thắt chặt tín dụng tương tự năm 2008.

Tuy nhiên, các nhà bình luận chỉ ra rằng, so với năm 2008, mức đòn bẩy của khu vực doanh nghiệp Mỹ hiện tại lành mạnh hơn nhiều, và hệ thống ngân hàng sau các cải cách Dodd-Frank và nhiều vòng kiểm tra áp lực cũng vững chắc hơn nhiều so với thời điểm đó.

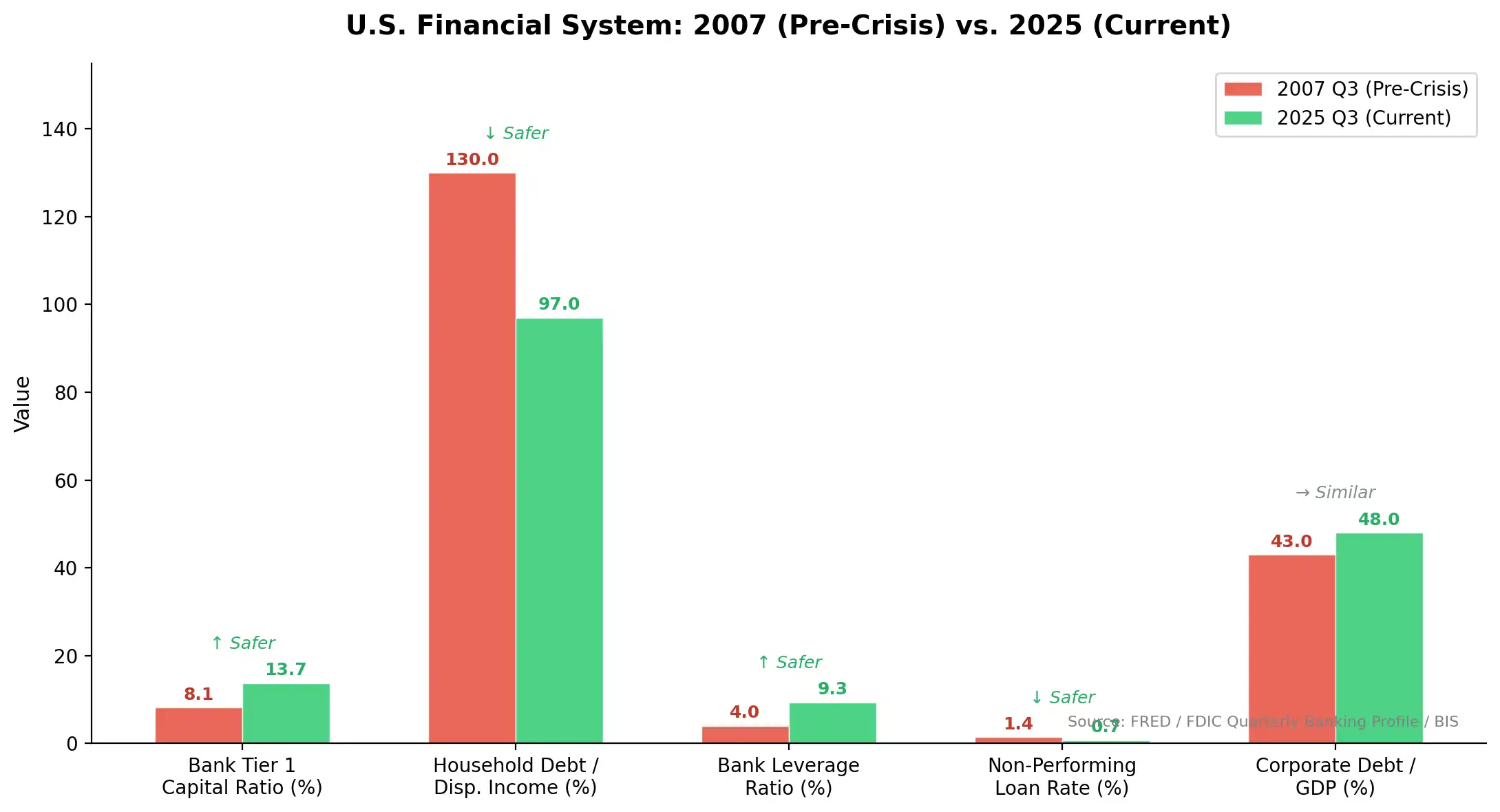

So với trước cuộc khủng hoảng kinh tế năm 2008, các chỉ số độ bền của hệ thống tài chính Mỹ hiện nay đã được cải thiện đáng kể: tỷ lệ vốn cấp 1 của ngân hàng tăng từ 8,1% lên 13,7%, tỷ lệ nợ hộ gia đình trên thu nhập khả dụng giảm từ 130% xuống 97%, và tỷ lệ nợ xấu giảm từ 1,4% xuống 0,7%.

Mặc dù một số công ty SaaS thực sự đối mặt với sự sụt giảm doanh thu, quy mô của chúng không đủ để gây ra khủng hoảng tín dụng hệ thống. Cựu chuyên gia tài chính của Bloomberg Nick Smith cho rằng, Citrini đã mắc một sai lầm phổ biến ở khâu này: kéo dài tuyến tính tác động ngành ở cấp độ vi mô thành rủi ro hệ thống ở cấp độ vĩ mô. Đối với sự sụp đổ nhu cầu, Smith đưa ra giải pháp là chính sách tài khóa. Nếu thất nghiệp thực sự tăng mạnh, chính phủ hoàn toàn có khả năng và ý chí sử dụng các biện pháp kích thích tài khóa quy mô lớn để hỗ trợ nhu cầu.

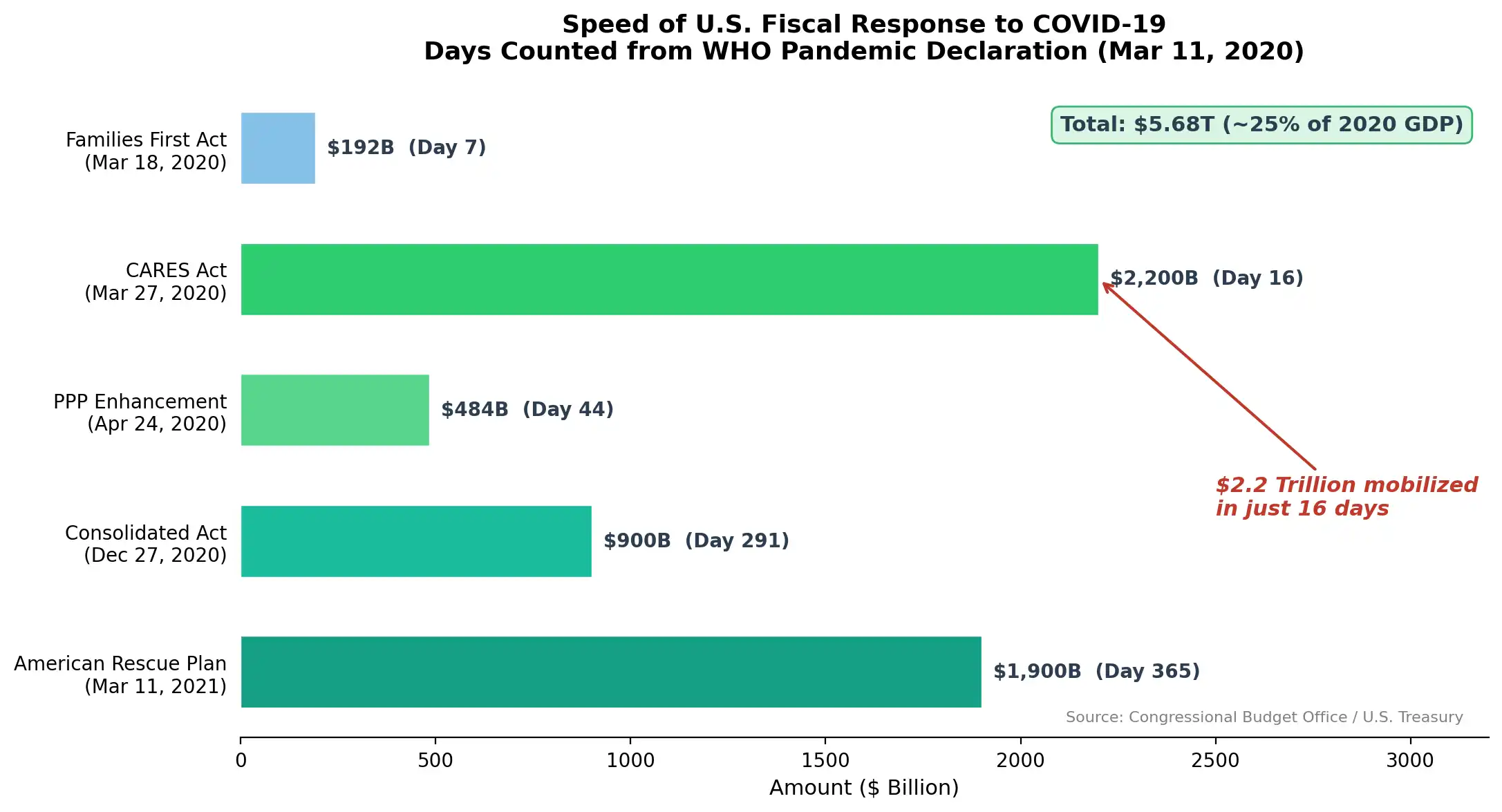

Khả năng phản ứng của hệ thống dường như cũng bị đánh giá thấp; ví dụ về phản ứng chính sách trong thời kỳ COVID, vào ngày 11 tháng 3 năm 2020, WHO tuyên bố đại dịch, chỉ 16 ngày sau, Đạo luật CARES với quy mô 2.2 nghìn tỷ USD đã được ký ban hành. Trong năm tiếp theo, Hoa Kỳ đã triển khai tổng cộng 5.68 nghìn tỷ USD kích thích tài khóa, tương đương khoảng 25% GDP năm 2020.

Nếu tình trạng thất nghiệp do AI thúc đẩy thực sự xuất hiện với tốc độ và quy mô mà Citrini mô tả, thì sự can thiệp từ phía chính sách rất khó có thể vắng mặt.

Còn có những người bình luận đặt câu hỏi ở cấp độ cơ bản hơn. Chủ nghĩa tận thế kỹ thuật thường xuất phát từ sự thiếu niềm tin vào nhân văn. Lập luận của Citrini xem thị trường như một cỗ máy không người giám sát, để cho "nguyên nhân và kết quả" tự diễn ra cho đến khi sụp đổ. Nhưng hệ thống kinh tế thực tế không hoạt động theo cách đó. Luật pháp, thể chế, chính trị, văn hóa và ý thức hệ sâu sắc quyết định cách thế giới thực hấp thụ những cú sốc công nghệ.

Consensus and Disagreement

Chúng ta có thể thử ghi chú một số điểm đồng thuận và bất đồng.

AI đang và sẽ tiếp tục thay đổi cấu trúc nhu cầu về lực lượng lao động văn phòng, điều này gần như không ai phủ nhận, sự khác biệt chỉ nằm ở tốc độ và quy mô của sự thay đổi. Ngoài ra, những khó khăn trong giai đoạn chuyển tiếp là có thật và không nên bị che lấp bởi sự lạc quan dài hạn. Đồng thời, chất lượng và tốc độ của các phản ứng chính sách sẽ quyết định lớn đến kết quả cuối cùng.

Sự khác biệt nằm ở logic cấp độ sâu hơn. Một số người cho rằng cú sốc công nghệ lần này có thể vượt qua các tiền lệ lịch sử về tốc độ và phạm vi, do đó tính phù hợp của các phép so sánh lịch sử là hạn chế; trong khi những người khác tin tưởng hơn vào khả năng thích nghi của thể chế và tính lặp lại của lịch sử.

Headline

Bài viết của Citrini chứa nhiều vấn đề: logic được liên kết quá chặt chẽ, phản ứng của thể chế bị đánh giá thấp một cách hệ thống, và sự nhảy vọt từ tác động vi mô trong ngành sang rủi ro hệ thống vĩ mô thiếu các lập luận trung gian đầy đủ. Nhưng vấn đề cốt lõi nhất của nó có lẽ nằm ở sự đánh giá thấp con người: nó giả định một môi trường thể chế tĩnh lặng, nơi công nghệ tiến triển với tốc độ gần như không thể ngăn cản và đè nén mọi thứ. Trong lịch sử, các luận điệu tận thế công nghệ xuất hiện tràn lan; về mặt logic kỹ thuật, chúng thường không có lỗ hổng, nhưng gần như không một trường hợp nào bỏ qua biến số “con người”. Sự phức tạp của xã hội loài người, sức cản của nó, sự dư thừa của nó, những sắp xếp thể chế tưởng chừng kém hiệu quả — chính những yếu tố này tạo nên một khả năng chống chịu mạnh mẽ và phân tán. Chúng ta có đủ thời gian để tránh những ngày tận thế được suy diễn ra, miễn là chúng ta không bị chính những suy diễn đó làm khiếp sợ.

Những câu chuyện lạc quan thì sao? “Nghịch lý Jevons” là một quan sát về xu hướng dài hạn. “Nghịch lý Moravec” cho chúng ta biết rằng lao động thể chất tạm thời an toàn, nhưng không nói cho chúng ta biết những nhân viên văn phòng bị thay thế nên đi đâu. Các phép so sánh lịch sử mang tính启发性, nhưng lịch sử chưa bao giờ lặp lại chính xác — nó chỉ vang lên những vần điệu tương tự. Những câu chuyện lạc quan cần thời gian để kiểm nghiệm, và chúng ta đang ở ngay điểm khởi đầu của sự kiểm nghiệm đó.

Người sản xuất thuyết tận thế, người lo lắng phải trả tiền. Hãy rèn luyện phán đoán của chính bạn, chịu rủi ro, quản lý vị thế, thay vì chìm đắm trong những bài viết 「nhìn một cái là thấy hết」.

Nhấp để tìm hiểu các vị trí đang tuyển của律动BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức của律动 BlockBeats:

Nhóm đăng ký Telegram: https://t.me/theblockbeats

Nhóm trò chuyện Telegram: https://t.me/BlockBeats_App

Tài khoản chính thức trên Twitter: https://twitter.com/BlockBeatsAsia