Có một loại công ty mà khi tình hình thế giới xấu đi, chúng lại tăng giá trị: các nhà thầu quốc phòng, công đoàn dầu mỏ, các công ty khai thác vàng. Đây đều là những ví dụ điển hình phổ biến, mô hình kinh doanh của chúng dựa trên sự bất ổn và chuyển hóa rủi ro này thành giá cả.

Circle không thuộc loại này. Thiết kế token của nó nhằm mục đích luôn có giá trị tương đương 1 USD. Sự ổn định là toàn bộ ý nghĩa của sản phẩm này.

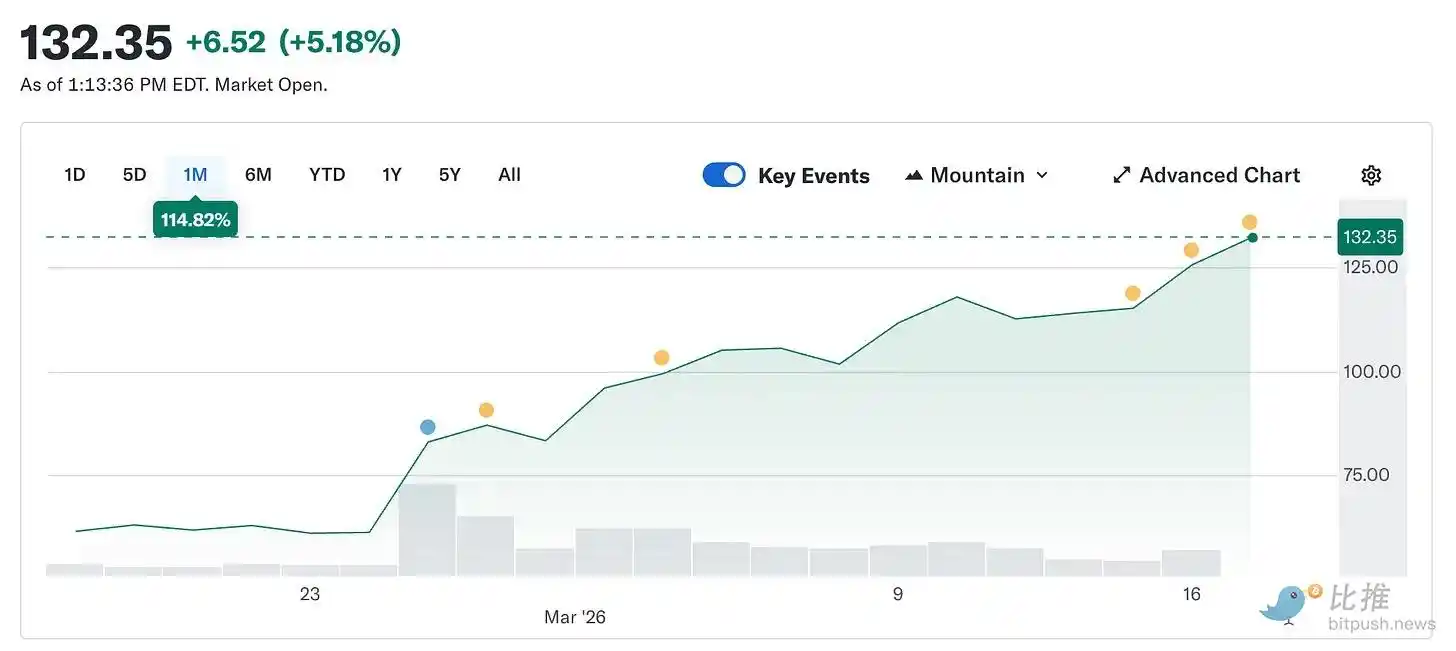

Tuy nhiên, giá cổ phiếu của Circle đã tăng từ mức 49,90 USD vào ngày 5 tháng 2 lên khoảng 123 USD hôm nay, tăng hơn gấp đôi trong chỉ năm tuần ngắn ngủi. Trong khi đó, thị trường tiền điện tử rộng hơn vẫn thấp hơn 44% so với mức đỉnh vào tháng 10 năm ngoái.

Một công ty sản phẩm nhằm theo đuổi sự ổn định giá lại trở thành tài sản giao dịch sôi nổi nhất trên thị trường do thế giới trở nên bất ổn hơn.

Bài viết này sẽ giải thích nguyên nhân đằng sau hiện tượng này, cũng như sự khác biệt giữa bản chất thực sự của Circle và mức giá hiện tại trên thị trường.

Circle thực chất là gì (chúng ta cần quay về bản chất)

Bỏ qua bao bì thương hiệu, mô tả thanh toán và tài liệu tham khảo về cơ sở hạ tầng, bạn còn lại là: Circle nắm giữ trái phiếu kho bạc Mỹ.

Mỗi đô la USDC đang lưu hành đều được hỗ trợ bởi một đô la dự trữ trong trái phiếu chính phủ ngắn hạn. Lãi suất từ các khoản nợ này thuộc về Circle. Con số này chiếm khoảng 90% doanh thu của công ty trong bất kỳ quý nào. Khi bạn hiểu được điều này, mô hình kinh doanh của họ trở nên đơn giản: Circle là một quỹ thị trường tiền tệ phát hành stablecoin.

Điều này có nghĩa là thu nhập của Circle, một chỉ số quan trọng: lãi suất quỹ liên bang. Khi lãi suất ở mức cao, trái phiếu chính phủ càng tăng, Circle kiếm được nhiều thu nhập hơn cho mỗi USDC đang lưu hành. Khi lãi suất giảm, thu nhập sẽ co lại. Mọi thứ khác đều chỉ là mở rộng.

Đây là chuỗi phản ứng dẫn đến việc giá cổ phiếu tăng 150% kể từ mức đáy tháng Hai:

Theo báo cáo của @finance.yahoo, xung đột tại Iran đã thúc đẩy mức tăng khoảng 35% kể từ ngày 28 tháng Hai. Mức tăng hơn 100 đô la cho thấy sự hoảng loạn quá mức, và sự hoảng loạn quá mức có nghĩa là nếu Fed giảm lãi suất, nó sẽ làm gia tăng sự liều lĩnh. Quyết định giữ nguyên lãi suất vào ngày 18 tháng Ba chưa bao giờ thực sự bị đặt câu hỏi. Ngay từ trước khi chiến tranh bùng nổ, CME FedWatch đã cho thấy xác suất giữ nguyên lãi suất vượt quá 90%.

Điều thực sự thay đổi là kỳ vọng về cuộc chiến năm nay. Trước xung đột, thị trường định giá rằng năm 2026 sẽ có hai lần cắt giảm lãi suất 25 điểm cơ bản. Sau xung đột, kỳ vọng này chỉ còn một lần, và được hoãn ưu tiên sang sau tháng 9. Xác suất không cắt giảm lãi suất nào trong năm 2026 đã tăng khoảng gấp đôi. Khi lãi suất duy trì ở mức cao trong thời gian dài hơn, quỹ trái phiếu luân chuyển liên tục tạo ra lợi nhuận. Nhiều lợi nhuận hơn có nghĩa là nhiều thu nhập hơn, thu nhập cao hơn có nghĩa là giá cổ phiếu cao hơn. Chiến tranh bùng nổ, một nhà phát hành stablecoin trở thành người hưởng lợi. Điều này chưa từng xuất hiện trong bất kỳ mô hình dự đoán nào.

Bối cảnh bổ sung: Lý do giảm giá cổ phiếu Circle xuống mức 49 USD vào tháng Hai về bản chất là một cuộc đặt cược vào việc cắt giảm lãi suất.

Thị trường lúc đó dự đoán Fed sẽ cắt giảm lãi suất nhiều lần vào năm 2026, điều này sẽ trực tiếp làm giảm thu nhập từ tiền gửi ngoại hối của Circle. Một cách sơ bộ: ở mức cung USDC hiện tại là 79 tỷ USD, mỗi lần cắt giảm 25 điểm cơ bản sẽ khiến Circle mất khoảng 40 đến 60 triệu USD thu nhập hàng năm. Hai lần cắt giảm lãi suất sẽ xóa sạch gần 1 tỷ USD thu nhập đỉnh trong năm nay. Chiến tranh đã khiến phép tính này biến mất trong đêm. Không phải vì Circle, mà vì bối cảnh vĩ mô đằng sau lập luận đó đã trở nên không thể tái hiện.

Short squeeze bắt đầu như thế nào

Trong khi câu chuyện về lãi suất hỗ trợ giá cổ phiếu, đợt tăng giá ban đầu xuất phát từ việc bố trí vị thế.

Trước khi Circle công bố báo cáo tài chính quý 4 vào ngày 25 tháng 2, khoảng 17,8% cổ phiếu lưu hành của công ty đã được bán khống. Các quỹ phòng hộ đã xây dựng các vị thế bán khống lớn. Luận điểm của họ là lãi suất cuối cùng sẽ giảm, doanh thu trong nước sẽ bị thu hẹp, và doanh thu của công ty này không phụ thuộc vào mức đáy của lãi suất. Về mặt cơ bản, điều này rất khó để phản bác.

Ngoài ra, Circ công bố lợi nhuận đầu năm là 0,43 USD, cao hơn đáng kể so với kỳ vọng thị trường là 0,16 USD. Doanh thu đạt 7,7 tỷ USD, vượt mức kỳ vọng 7,49 tỷ USD. Khối lượng giao dịch USDC trên chuỗi tăng gần 12 nghìn tỷ USD so với quý trước, tăng 247% so với cùng kỳ năm trước. Việc giao dịch ngắn hạn được bù đắp. Cổ phiếu tăng 35% trong một ngày giao dịch. Theo dữ liệu từ 10x Research, các quỹ phòng hộ ước tính đã thua lỗ 5 tỷ USD trên các vị thế ngắn trong ngày hôm đó. Sau đó, cuộc đua sau khi công bố báo cáo tài chính tiếp tục diễn ra.

Vấn đề của Coinbase

Có một phần được đề cập trong bản cập nhật này.

Circle năm 2025 ghi nhận lỗ 70 triệu USD, chứ không phải lợi nhuận. Quý tư thể hiện tốt, nhưng cả năm thì không. Để hiểu lý do, bạn cần hiểu mối quan hệ của nó với Coinbase — đây là sự thật quan trọng nhất và ít được đánh giá đúng về hoạt động của Circle.

Khi USDC được ra mắt lần đầu tiên vào năm 2018, Circle và Coinbase đã thành lập một liên minh để quản lý nó. Liên minh này đã giải thể vào năm 2023, và Circle giành quyền kiểm soát hoàn toàn việc phát hành USDC. Tuy nhiên, Coinbase vẫn giữ nguồn thu nhập.

Coinbase đã lấy đi 100% lợi nhuận từ nguồn dự trữ USDC được giữ trên nền tảng của mình, còn tất cả lợi nhuận còn lại được chia đều 50-50 với Circle. Năm 2024, thỏa thuận này đã trực tiếp chuyển cho Coinbase 9,08 tỷ USD trong tổng chi phí phân phối 10,1 tỷ USD của Circle.

Theo tính toán sơ bộ, trong mỗi 1 USD vốn của Circle, 54 xu流向 một công ty không phát hành token cũng không xử lý dự trữ. Đầu năm 2025, USDC mà Coinbase nắm giữ chiếm 22% tổng nguồn cung, tăng từ 5% vào năm 2022. Càng nhiều USDC được tăng trưởng trên nền tảng Coinbase, thì tỷ trọng thanh toán trong vòng tròn càng cao.

Theo báo cáo của @q4cdn.com, thỏa thuận này tự động gia hạn mỗi ba năm và Circle không thể đơn phương chấm dứt. Bất kỳ kết quả nào từ cuộc đàm phán lại lần tới đều sẽ ảnh hưởng trực tiếp đến biên lợi nhuận của Circle. Trong quý 4 năm 2025, chi phí phân bổ riêng đã lên tới 461 triệu USD, tăng 52% so với cùng kỳ.

Hiện tại, khoản lỗ ròng 70 triệu USD một phần đến từ 424 triệu USD chi phí cổ phiếu đồng thời phát sinh từ IPO, khiến con số tổng thể trông tệ hơn so với tình hình kinh doanh thực tế. Tuy nhiên, hoạt động kinh doanh thực tế vẫn đang đối mặt với vấn đề chi phí cơ cấu, mà không có môi trường lãi suất nào có thể giải quyết hoàn toàn.

Thị trường định giá chu kỳ như một cơ sở hạ tầng. Trong khi báo cáo lãi lỗ cho thấy nó là một công cụ giao dịch lãi suất với chi phí phân phối cao. Hai quan điểm này có thể cùng đúng. Chúng chỉ khác nhau ở logic định giá, và hiện tại thị trường đang trả tiền cho “phiên bản tốt nhất” của cả hai.

Tại sao đây không chỉ là một giao dịch vĩ mô

Nguồn cung USDC gần đây đã đạt mức kỷ lục 79 tỷ USD, trong khi thị trường tiền điện tử rộng hơn đã giảm mạnh 44% so với tháng 10. Điều này đáng để suy ngẫm. Khi thị trường giảm, các tài sản đầu cơ thường cũng giảm. Việc USDC duy trì mức tăng trưởng cho thấy mọi người đang sử dụng nó để chuyển tiền, chứ không chỉ đơn thuần coi nó là một khoản đầu cơ.

Trong thời gian xung đột tại Iran, nhu cầu về USDC ở Trung Đông tăng mạnh do hệ thống ngân hàng truyền thống trở nên không đáng tin cậy. Khi các kênh bình thường bị cản trở, mọi người sử dụng nó để thực hiện các giao dịch chuyển tiền xuyên biên giới. Đây chính là cách cơ sở hạ tầng thanh toán thể hiện khi chịu áp lực: mức độ sử dụng tăng lên, chứ không giảm xuống.

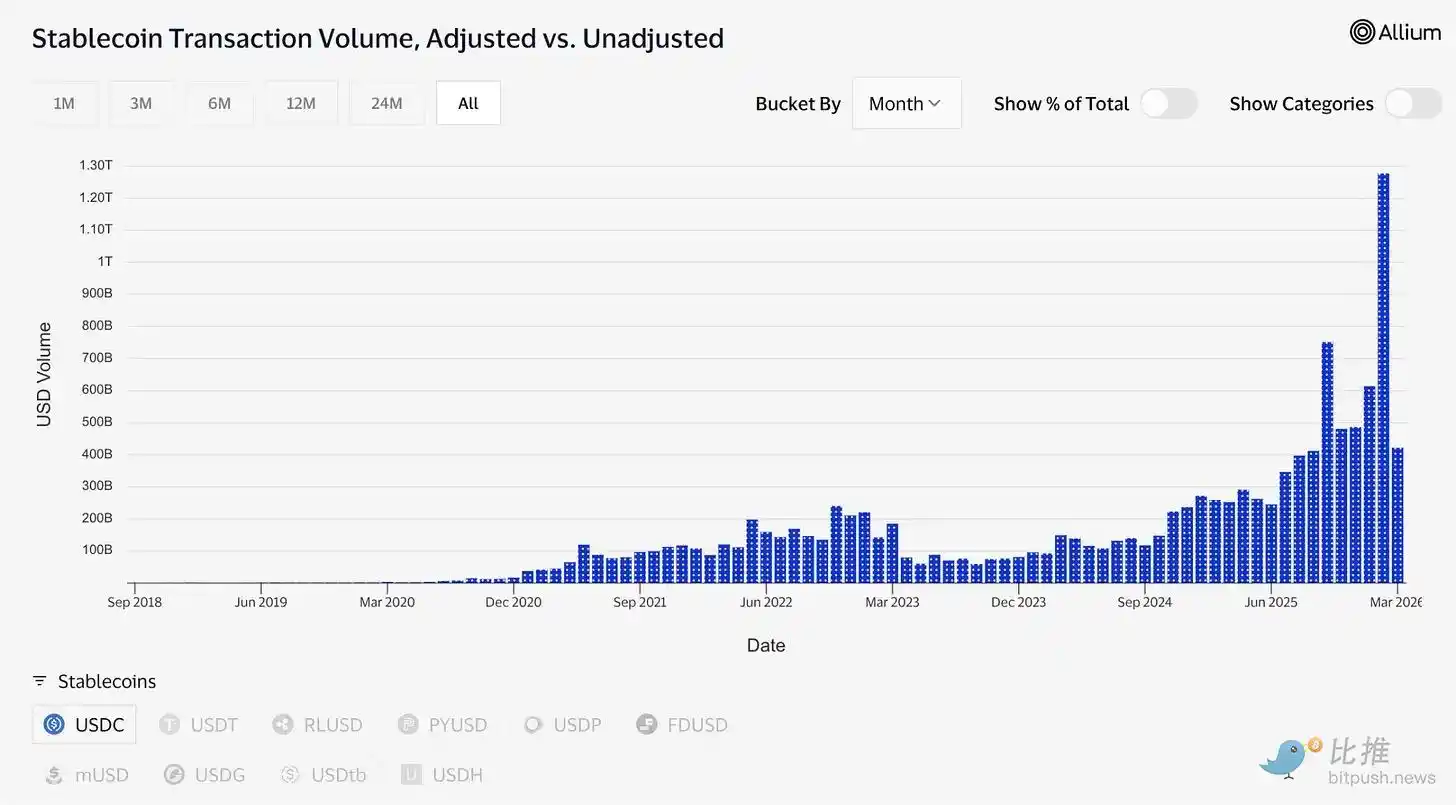

Dữ liệu giao dịch xác nhận điều này. Chỉ riêng trong tháng 2, USDC đã xử lý khoảng 1,26 nghìn tỷ USD khối lượng giao dịch đã điều chỉnh, trong khi USDT là 514 tỷ USD. Giá trị thị trường của Tether (USDT) vẫn ở mức 184 tỷ USD, trong khi USDC là 79 tỷ USD. Về tổng nguồn cung, hai đồng tiền này không thể so sánh được. Tuy nhiên, lượng tiền đang lưu thông của USDC hiện đã vượt qua USDT.

Theo @visaonchainanalytics, “nguồn cung ngủ yên” và “thanh toán tích cực” là hai khái niệm khác nhau. Trước đây cho thấy người ta giữ đô la ở đâu, giờ đây cho thấy loại đô la nào được sử dụng khi cần chuyển giá trị.

Druckenmiller đã đưa ra một số lập luận liên quan trong tuần này. Trong cuộc phỏng vấn với Morgan Stanley được ghi lại vào ngày 30 tháng 1 và phát hành vào thứ Năm, ông dự đoán hệ thống thanh toán toàn cầu sẽ hoạt động trên stablecoin trong 10 đến 15 ngày mỗi năm, và gọi tiền điện tử là “một giải pháp đang tìm kiếm vấn đề”.

Các nhà đầu tư vĩ mô đáng tin cậy nhất thế giới chia lĩnh vực này thành hai phần: stablecoin là nền tảng ban đầu, còn tất cả những thứ khác đang tìm lý do tồn tại. Khung khổ này hỗ trợ cho quan điểm tăng giá.

Deposit for infrastructure

Tài sản được token hóa đã tăng từ khoảng 1,5 tỷ USD vào đầu năm 2023 lên khoảng 26,5 tỷ USD hôm nay. Nhiều sản phẩm như vậy (bao gồm quỹ trái phiếu được token hóa BUIDL, mà BlackRock đang nắm giữ hơn 2 tỷ USD tài sản) đều dựa vào USDC để xử lý các giao dịch mua, bán và thanh toán.

Thị trường dự đoán đã xử lý hơn 22 tỷ USD khối lượng giao dịch vào năm 2025, chủ yếu được thanh toán qua USDC (chỉ riêng Polymarket). Visa hiện hỗ trợ hơn 130 loại thẻ được neo giá với stablecoin tại 50 quốc gia trên toàn cầu, với khối lượng thanh toán hàng năm khoảng 4,6 tỷ USD.

Circle đang xây dựng cơ sở hạ tầng phía sau tất cả những điều này. Mạng lưới thanh toán Circle (Circle Payments Network) kết nối 55 tổ chức tài chính, xử lý khối lượng lên tới 5,7 tỷ USD mỗi năm, cho phép các ngân hàng và nhà cung cấp dịch vụ thanh toán chuyển đổi USDC xuyên biên giới và trực tiếp sang tiền tệ địa phương.

Arc là blockchain Layer-1 do Circle tự phát triển, nhằm hỗ trợ hoàn toàn các hệ thống tổ chức. Hệ thống này là cơ sở hạ tầng thanh toán độc lập với Ethereum hoặc Solana. Mặc dù hiện tại Ethereum và Solana chưa có ảnh hưởng đáng kể đến doanh thu, nhưng cả hai đều là chiến lược đầu tư hướng tới tương lai nếu lãi suất giảm.

Quy mô số tiền trong hệ sinh thái AI vẫn nhỏ, nhưng cấu trúc rất thú vị. Dữ liệu do người phụ trách chi tiêu toàn cầu của Circle công bố vào tháng 3 cho thấy, trong 9 tháng qua, các tác nhân AI đã thực hiện 140 triệu giao dịch, tổng cộng 43 triệu USD. Trong đó, 98,6% sử dụng USDC để thanh toán, trung bình mỗi giao dịch 0,31 USD. Hiện đã có hơn 400.000 tác nhân AI có khả năng mua sắm. Mặc dù số tiền tính bằng USD vẫn còn nhỏ, nhưng xu hướng này không thể bỏ qua.

Nếu các tác nhân AI cần tính toán, truy cập dữ liệu và gọi API, đồng thời thanh toán cho nhau các khoản tiền với tần suất cao và quy mô siêu nhỏ, chúng cần công cụ có khả năng thanh toán tức thì và chi phí gần như bằng không. Circle vừa ra mắt Nano Payment – giải pháp được thiết kế đặc biệt cho nhu cầu này: hỗ trợ thanh toán USDC không mất phí gas xuống mức 0,000001 USD, xử lý tài nguyên ngoại tuyến và thanh toán theo lô. Mạng thử nghiệm hiện đã hỗ trợ 12 chuỗi bao gồm Arbitrum, Base và Ethereum.

Đây là cộng đồng mà thị trường sẵn sàng trả 123 USD cho cổ phiếu: một công ty tập trung vào tài chính được token hóa, các tác nhân AI kinh doanh, thanh toán xuyên biên giới và thị trường dự đoán, với sự giám sát chặt chẽ từ Đạo luật GENIUS, và khả năng cao Đạo luật CLARITY sẽ được thông qua trước mùa hè. Bernstein đưa ra mục tiêu giá 190 USD, Clear Street là 136 USD, trong khi mục tiêu giá cao nhất của hải cảng toàn cầu do Phố Wall ưa chuộng lên tới 280 USD.

Mâu thuẫn không thể xua tan

Ở đây, tôi muốn nói một cách thành thật về một điểm mà những người tích cực thường bỏ qua.

Lợi nhuận của Circle phụ thuộc vào việc duy trì lãi suất cao. Đây không phải là điều kiện vĩnh viễn. Cục Dự trữ Liên bang Hoa Kỳ cuối cùng sẽ giảm lãi suất vào một thời điểm nào đó. Khi đó, lợi tức từ kho bạc hỗ trợ USDC sẽ thu hẹp, và thu nhập lãi của Circle cũng sẽ giảm theo.

Circle đã nhận ra điều này. Nó đã liên tục mở rộng các dịch vụ như phí giao dịch, dịch vụ doanh nghiệp, mạng thanh toán và Arc—những dịch vụ không phụ thuộc vào môi trường lãi suất để hoạt động. Tuy nhiên, hiện tại, quy mô doanh thu từ các dịch vụ này vẫn còn nhỏ. Lợi nhuận từ việc rút tiền vẫn là nguồn chính.

Do đó, bạn sẽ thấy hai logic này cùng tồn tại trong cùng một mức giá cổ phiếu, nhưng chúng không phải là cùng một loại đặt cược.

Lý thuyết cơ bản cho rằng USDC đang trở thành phương tiện thanh toán thực sự. Hệ thống ống dẫn được quản lý chặt chẽ, minh bạch và có nguyện vọng sâu sắc tích hợp vào hệ thống tài chính truyền thống, bất kể lãi suất thế nào, sự tích hợp này đều mang tính bám dính. Lý luận này được hỗ trợ bởi dữ liệu: khối lượng giao dịch số hóa, sự tích hợp, khung của Dukenmiller, và Macquarie (Macquarie) gọi stablecoin là lớp nền tảng của cơ sở hạ tầng tài chính toàn cầu.

Nếu lập luận này đúng, thì vòng tròn trông rất rẻ trong mọi môi trường lãi suất, vì thị trường tiềm năng của nó là toàn bộ hệ thống thanh toán toàn cầu.

Lý thuyết giao dịch lãi suất cho rằng Circle là một vị thế đòn bẩy đặt cược vào việc lãi suất cao hơn và kéo dài hơn, giá cổ phiếu đã phản ánh tình huống Fed sẽ không bao giờ cắt giảm lãi suất nữa. Nếu đây là nguyên nhân chính thúc đẩy giá, thì mỗi điểm cắt giảm lãi suất trong tương lai của Fed đều sẽ là lực cản, vì giá cổ phiếu đã tiên liệu trước các yếu tố cơ bản trong bối cảnh lãi suất bình thường hóa.

Cả hai quan điểm đều đã được định giá. Chiến tranh khiến người ta khó phân biệt thị trường đang mua vào cái gì.

Đây có thể là điểm hữu ích nhất hiện nay để hiểu về CRCL (mã cổ phiếu của Circle). Vấn đề cốt lõi không phải là liệu nó có tăng lên 190 USD hay không, mà là bạn đang mua vào “cơ sở hạ tầng”, một “trái phiếu chính phủ đã học cách kể chuyện hay và trở thành nhà phân phối”. Giai đoạn đầu là một vị thế dài hạn; sau đó, ngay lập tức sụp đổ khi Powell thay đổi ý định.

Hiện tại, hãy giữ giá trị của cuộc đấu tranh sinh tồn cho cả hai bên. Đồng đô la đang hoàn thành nhiệm vụ khó khăn và bắt buộc nhất. Và trong khoảng trống giữa hai tình huống này, chính công ty này đã ẩn giấu bản chất thật sự của nó—nó đã tìm ra cách tạo ra tiền tệ internet tính bằng đô la, nhưng giờ đây đã nhận ra rằng, ngay tại thời điểm đồng đô la không còn mang lại lợi nhuận 5%, nó đã sống sót.