Tác giả gốc: Sanqing, Foresight News

Vào ngày 24 tháng 3 (giờ miền Đông Hoa Kỳ), giá đóng cửa của Circle (CRCL) trên NYSE là 101,17 USD, giảm hơn 20% trong ngày, ghi nhận mức giảm lớn nhất kể từ khi niêm yết. Đối tác phân phối lớn nhất của nó, Coinbase (COIN), cũng giảm gần 10%, đóng cửa tại 181,04 USD trên NASDAQ.

Nguyên nhân gây ra đợt bán tháo là các chi tiết rò rỉ từ bản nháp mới nhất của Đạo luật Clarity, trong đó dự kiến cấm các nhà cung cấp dịch vụ tài sản số trả lợi ích cho số dư stablecoin một cách "trực tiếp hoặc gián tiếp", đồng thời cấm mọi cấu trúc có "tính tương đương về mặt kinh tế hoặc chức năng với lãi suất".

Nguồn hình ảnh: Bài đăng trên Twitter của Eleanor Terrett, người dẫn chương trình Crypto in America và cựu phóng viên Fox Business

Cùng ngày, đối thủ cạnh tranh của nó là Tether thông báo đã thuê một trong bốn công ty kiểm toán lớn nhất để thực hiện cuộc kiểm toán tài chính toàn diện đầu tiên (bao gồm cả dự trữ USDT).

“Trực tiếp hoặc gián tiếp”, năm chữ này đã chặn ai

Bản nháp đã được nộp cho các đại diện ngành tiền mã hóa xem xét trong cuộc họp kín vào ngày 24 tháng 3, và các đại diện ngân hàng sẽ tiến hành xem xét vào ngày hôm sau. Nhà báo Eleanor Terrett đã tiết lộ chi tiết bản nháp dựa trên một email được trích dẫn từ bên liên quan trên X.

USDC chưa bao giờ trả lãi, và Circle với tư cách là nhà phát hành cũng chưa bao giờ trả bất kỳ lợi ích nào cho người nắm giữ. Vậy nên, bản nháp cấm nhà phát hành trả lãi thì liên quan gì đến Circle?

Phạm vi của bản nháp không chỉ dừng lại ở bên phát hành. Thực tế, Coinbase là bên đang thanh toán lợi ích cho người dùng.

Theo cơ cấu chia sẻ do bản thuyết minh đợt phát hành cổ phiếu của Circle công bố, lãi suất dự trữ của USDC được người dùng nắm giữ trên nền tảng Coinbase thuộc hoàn toàn về Coinbase; đối với USDC lưu thông ngoài nền tảng, 50% lãi suất dự trữ thuộc về Coinbase.

Coinbase phân phối phần lớn lợi nhuận dự trữ thu được trên nền tảng dưới dạng "USDC Rewards" trực tiếp cho người dùng. Theo phân tích của Trường Luật Đại học Columbia, lợi nhuận của Coinbase từ USDC Rewards cực kỳ mỏng, chỉ giữ lại chênh lệch khoảng 20 đến 25 điểm cơ bản.

Các điều khoản trong dự luật Clarity Act về “trực tiếp hoặc gián tiếp” và “tương đương về mặt kinh tế hoặc chức năng với lãi suất” được thiết kế nhằm đóng kín lỗ hổng này.

Lệnh cấm này có thể có tác động tài chính hạn chế đối với Coinbase, thậm chí còn mang tính tích cực. Coinbase vừa là cổ đông của Circle, vừa nhận phần lợi nhuận thuần từ 50% dự trữ ngoài nền tảng, nên động lực kinh doanh để thúc đẩy USDC của họ sẽ không vì thế mà biến mất.

Tuy nhiên, đối thủ của USDC không chỉ là USDT, mà còn là chính đồng đô la Mỹ.

USDC Rewards khiến USDC đóng vai trò như một tài khoản tiết kiệm số cao lãi thực tế. Đây cũng là một trong những động lực thúc đẩy quy mô USDC tăng trưởng nhanh hơn USDT trong hai năm liên tiếp. Khi kênh này bị đóng lại, lợi ích từ việc nắm giữ USDC của người dùng sẽ về 0, dẫn đến ý định nắm giữ giảm xuống.

Con đường truyền dẫn của sự thu hẹp nhu cầu hướng đến Circle. Động lực nắm giữ của người dùng lẻ suy yếu, tốc độ tăng trưởng tổng lượng lưu thông của USDC chậm lại, tốc độ tích lũy dự trữ cũng giảm theo, câu chuyện tăng trưởng doanh thu của Circle dựa trên kỳ vọng mở rộng quy mô bắt đầu lung lay.

Bản nháp đồng thời duy trì ngoại lệ cho "phần thưởng dựa trên hoạt động", cho phép các phần thưởng gắn với thanh toán, chuyển khoản hoặc sử dụng nền tảng. Tuy nhiên, đây là hai sản phẩm hoàn toàn khác biệt so với mô hình "giữ để nhận" hiện tại.

Ngoài ra, tiêu chuẩn mô tả “tương đương về mặt kinh tế hoặc chức năng với lãi suất” quá mơ hồ, tạo ra không gian giải thích rộng lớn cho các cơ quan quản lý trong tương lai, và ranh giới của các phần thưởng dạng hoạt động cũng có nguy cơ bị thu hẹp.

Áp lực khác cùng ngày

Nếu dự luật Clarity Act đang tháo gỡ bánh xe tăng trưởng của Circle, thì thông báo kiểm toán mà Tether công bố cùng ngày lại chỉ ra một lợi thế cạnh tranh khác của Circle.

Câu chuyện phân biệt của USDC trong thời gian dài chủ yếu dựa trên sự tuân thủ quy định.

Circle thường xuyên nhận chứng minh dự trữ từ các công ty kế toán hàng đầu, và trong những năm mà sự không chắc chắn về mặt quản lý làm suy yếu Tether, việc khẳng định “chúng tôi là bên minh bạch và tuân thủ” đã trở thành một lợi thế cực kỳ hiệu quả đối với khách hàng tổ chức và các sàn giao dịch nhạy cảm với vấn đề tuân thủ.

Trong khi đó, Tether đang đối phó với áp lực bên ngoài bằng các chứng minh hàng quý thay vì các cuộc kiểm toán thực sự; S&P Global từng đánh giá xếp hạng tín dụng của USDT ở mức "yếu" vào năm 2025 và cảnh báo nguy cơ thế chấp không đủ khi giá Bitcoin tiếp tục giảm.

Ngoài ra, Đạo luật GENIUS yêu cầu các nhà phát hành stablecoin lớn phải thực hiện kiểm toán độc lập hàng năm, nên việc Tether thuê một trong bốn công ty kiểm toán lớn hơn hết là phản ứng trước nghĩa vụ pháp lý này. Nhưng bất kể động cơ nào, thời điểm xuất hiện tín hiệu này đủ để gia tăng tâm lý tiêu cực trên thị trường.

Trong hai năm qua, USDC đã liên tục tăng trưởng với tốc độ cao hơn USDT. Câu chuyện về sự tuân thủ và minh bạch là một trong những động lực quan trọng nhất của đợt tăng trưởng này. Tether vừa mới thuê bốn công ty kiểm toán lớn, nhưng quá trình vẫn chưa bắt đầu và kết quả vẫn còn chưa rõ ràng. Tuy nhiên, nếu cuộc kiểm toán hoàn tất suôn sẻ, rõ ràng là lợi thế tuân thủ mà Circle dựa vào để duy trì lợi thế tăng trưởng sẽ bị thu hẹp.

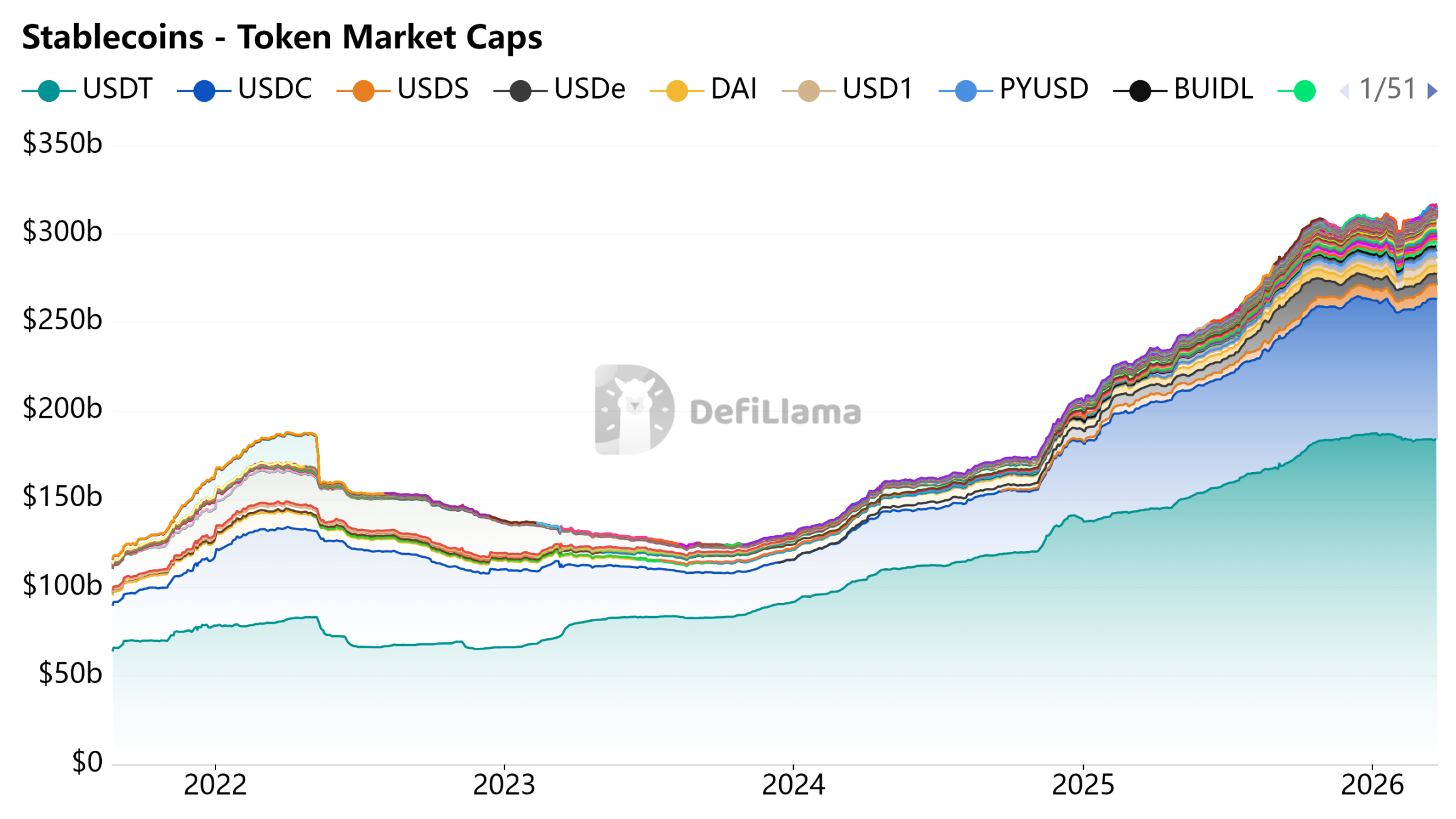

Nguồn hình ảnh: DeFiLlama - Stablecoins

Payment tool, not a savings account

Giá trị của Circle được thúc đẩy bởi mô hình tăng trưởng, với phần thưởng lợi nhuận khuyến khích người dùng nắm giữ USDC, quy mô mở rộng làm gia tăng nguồn dự trữ, và lãi suất từ dự trữ hỗ trợ tăng trưởng doanh thu. Mô hình này hoạt động hiệu quả với điều kiện là stablecoin được phép đóng vai trò như tài sản sinh lời hoặc tiền gửi tiết kiệm.

Dự luật Clarity Act đang bác bỏ tiền đề này ở cấp độ lập pháp.

Việc mất đi động lực lợi nhuận, sự tăng trưởng quy mô của USDC buộc phải dựa vào sự thâm nhập tự nhiên từ các kịch bản thanh toán thực tế. Con đường này không phải không thể đi, nhưng chậm hơn nhiều so với việc bị thúc đẩy bởi lợi nhuận và kém chắc chắn hơn.

Việc tuân thủ đã giữ được giấy phép của Circle, nhưng không giữ được mô hình tăng trưởng của nó. Câu trả lời từ các nhà ngân hàng rất rõ ràng: stablecoin có thể tồn tại, nhưng không được trả lãi.