Nguyên bản | Odaily Planet Daily (@OdailyChina)

Author | DingDang (@XiaMiPP)

Trong chuỗi ngành công nghiệp tiền ổn định, Circle và Stripe từng là một cặp đôi có sự phân công rất rõ ràng.

Circle chịu trách nhiệm ánh xạ đô la Mỹ từ thế giới thực lên chuỗi để đúc thành stablecoin USDC; Stripe thì thông qua mạng lưới thanh toán toàn cầu, giúp những đồng đô la kỹ thuật số này lưu thông trong các bối cảnh thương mại thực tế. Một bên chịu trách nhiệm sản xuất tiền, một bên giúp tiền lưu thông. Hai đối tác này trong vài năm qua gần như bổ sung hoàn hảo cho nhau.

Tuy nhiên, hai sự kiện gần đây xảy ra, khi nhìn together, mang đến một cảm giác tinh tế: hai công ty này dường như đang từ từ tiến tới cùng một nơi.

Ngày 11 tháng 2, Stripe thông báo ra mắt tính năng thanh toán x402 trên Base. Tính năng này cho phép các nhà phát triển sử dụng USDC để thu phí trực tiếp từ các AI agent, khi đó stablecoin không còn chỉ là công cụ định giá trên sàn giao dịch, mà trong làn sóng AI Agent, nó sẽ trở thành phương tiện thanh toán giữa các máy móc.

Cùng trong tuần đó, Bridge, công ty cơ sở hạ tầng tiền ổn định thuộc Stripe, đã nhận được sự chấp thuận sơ bộ từ Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC) về giấy phép ngân hàng tin cậy. Điều này có nghĩa là Bridge có thể bắt đầu triển khai các hoạt động như phát hành tiền ổn định, lưu ký và quản lý dự trữ với tư cách là một tổ chức tài chính được giám sát.

Một mặt, Stripe đang xây dựng các kịch bản thanh toán mới bằng USDC; mặt khác, nó đang phát triển cơ sở hạ tầng tài chính ổn định của riêng mình.

Chuỗi ngành ổn định币 thời kỳ trước

Nếu tách riêng thế giới tiền ổn định ra, chuỗi cung ứng thực ra không phức tạp.

Lớp dưới cùng là lớp phát hành. Các tổ chức như Circle chịu trách nhiệm ánh xạ nguồn dự trữ đô la thực tế lên chuỗi, đúc thành stablecoin như USDC. Lớp tiếp theo là lớp thanh toán, do các mạng blockchain đảm nhiệm vai trò ghi sổ và thanh toán vốn. Tiếp tục đi lên là lớp thanh toán. Các cơ sở hạ tầng thanh toán internet như Stripe tích hợp stablecoin vào các giao dịch thương mại thực tế, giúp vốn trên chuỗi có thể tiếp cận các bối cảnh như thương mại điện tử, SaaS hoặc thương mại xuyên biên giới. Lớp trên cùng là lớp ứng dụng. Các hoạt động tài chính cụ thể, từ DeFi đến thanh toán AI Agent, đều diễn ra tại đây.

Khi stablecoin chỉ là công cụ của thị trường tiền mã hóa, các bên tham gia trong chuỗi giá trị này luôn đảm nhận vai trò riêng: bên phát hành chịu trách nhiệm “đúc tiền”, nền tảng thanh toán chịu trách nhiệm “thu tiền”, blockchain chịu trách nhiệm thanh toán, còn các nhà phát triển thì tập trung vào các ứng dụng thực tế.

Năm 2014, Stripe từng là một trong những nhà xử lý thanh toán chính thống đầu tiên hỗ trợ thanh toán Bitcoin. Tuy nhiên, do giá bitcoin biến động quá lớn, thời gian xác nhận giao dịch kéo dài và phí giao dịch không thể dự đoán được, nỗ lực này đã phải thu hẹp vào năm 2018. Bitcoin giống như một tài sản đầu cơ hơn là một loại tiền tệ phù hợp cho thanh toán trên internet.

Sự xuất hiện của tiền ổn định đã đúng lúc lấp đầy khoảng trống này. Tính ổn định về giá, khả năng lập trình và khả năng thanh toán trên chuỗi của USDC khiến nó trở nên gần gũi hơn với loại “tiền bản địa internet” mà Stripe mong muốn. Năm 2022, Stripe một lần nữa gia nhập lĩnh vực tiền mã hóa và chọn hỗ trợ thanh toán bằng USDC. Bước đi này không chỉ đưa tiền ổn định trở lại hệ thống thanh toán chính thống, mà còn vô tình thúc đẩy quy mô lưu thông của USDC tăng trưởng nhanh chóng, với vốn hóa lưu thông từng vượt quá 55 tỷ USD.

Trong mối quan hệ hợp tác này, Circle cung cấp đô la kỹ thuật số ổn định, Stripe cung cấp mạng thanh toán toàn cầu, cả hai cùng thúc đẩy USDC phát triển từ một công cụ giao dịch tiền điện tử thành một thị trường có quy mô gần 70 tỷ USD.

Dữ liệu trên chuỗi cũng xác nhận hiệu ứng quy mô mang lại từ sự phối hợp này. Theo dữ liệu từ Artemis, số lượng giao dịch trên chuỗi của USDC trong tháng 1 đã vượt quá 8,4 nghìn tỷ, trong khi tổng số giao dịch trên chuỗi của toàn bộ thị trường stablecoin là 10 nghìn tỷ. Nghĩa là, về mặt số lượng giao dịch, USDC chiếm 84% thị phần tổng thể.

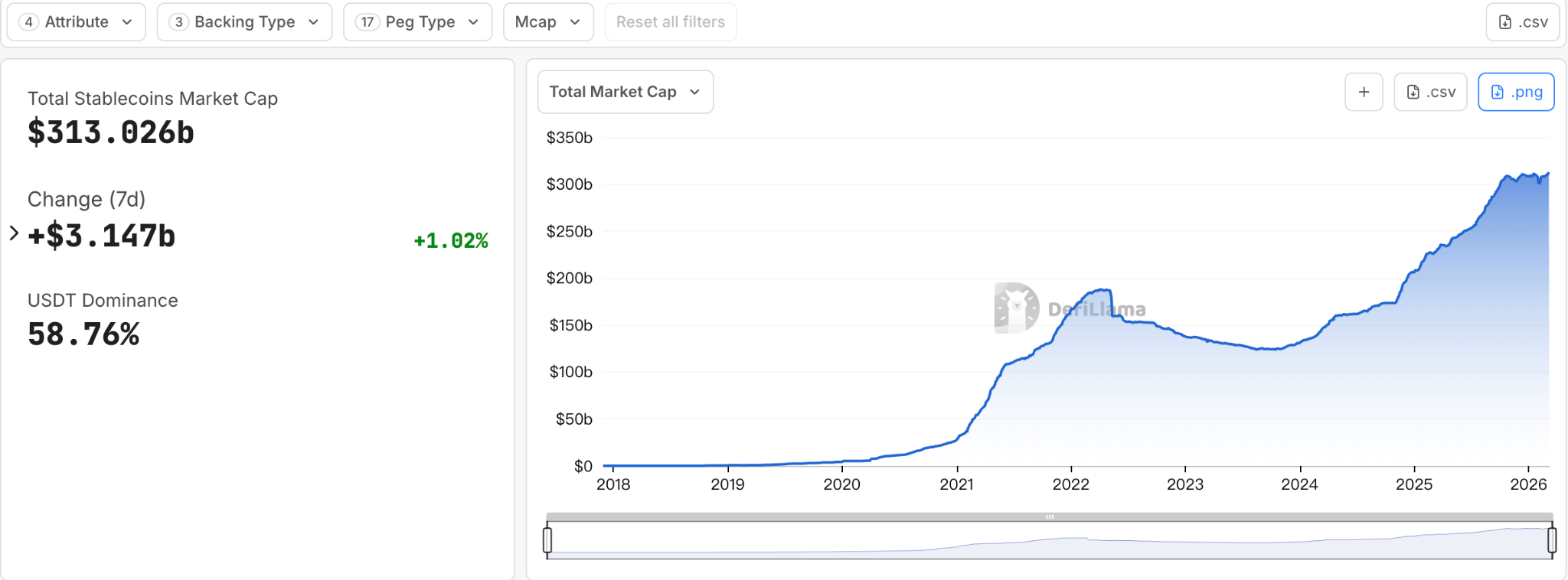

Đồng thời, môi trường giám sát bên ngoài cũng đã có những thay đổi lớn. Với việc Đạo luật GENIUS chính thức được thông qua, tiền ổn định — một thí nghiệm tài chính từng nằm trong vùng xám pháp lý — đang dần được đưa vào quỹ đạo của hệ thống tài chính hợp pháp. Hiện nay, quy mô thị trường tiền ổn định đã vượt quá 300 tỷ USD. Trong tương lai, quy mô mà thị trường này gánh vác có thể là một mạng lưới tài chính ở cấp độ nghìn tỷ USD.

Stablecoins không còn chỉ là công cụ nội bộ của thị trường tiền mã hóa, mà bắt đầu được xem là một phần của cơ sở hạ tầng tài chính thế hệ tiếp theo. Khi một thị trường phát triển từ công cụ tiền mã hóa thành cơ sở hạ tầng tài chính, logic ngành công nghiệp thường cũng thay đổi theo.

Khi tiền ổn định trở thành hạ tầng

Trong bất kỳ hệ thống tài chính nào, lợi nhuận thực sự ổn định thường không đến từ một khâu đơn lẻ, mà đến từ việc kiểm soát các nút then chốt. Ai kiểm soát được quỹ đạo dòng tiền, người đó sẽ định nghĩa các quy tắc.

Nếu stablecoin chỉ là tài sản cơ sở, trong khi các cổng thanh toán, công cụ dành cho nhà phát triển và các kịch bản kinh doanh đều nằm trong tay các nền tảng khác, thì lợi ích mà bên phát hành cuối cùng có thể thu được thực sự rất hạn chế. Ngược lại, nếu kiểm soát được mạng lưới thanh toán hoặc hệ thống thanh toán bù trừ, thì sẽ có thể liên tục tạo ra giá trị ở mỗi giai đoạn của dòng tiền.

Vì vậy, khi các đồng tiền ổn định bắt đầu phát triển từ một tài sản tiền điện tử thành cơ sở hạ tầng tài chính, một xu hướng gần như không thể tránh khỏi đã xuất hiện: các vai trò trong ngành vốn phân tán ở các cấp độ khác nhau bắt đầu cố gắng mở rộng sang các khâu trên và dưới chuỗi cung ứng, đưa nhiều giai đoạn hơn vào hệ thống của chính mình.

Trong lịch sử tài chính, quá trình này không hề xa lạ. Từ hệ thống ngân hàng đến mạng lưới thẻ tín dụng, rồi đến các nền tảng thanh toán trực tuyến, các hệ thống tài chính trưởng thành cuối cùng thường trải qua các giai đoạn tương tự — từ phân tán vai trò, dần tiến tới tích hợp cấu trúc.

Hiện nay, làn sóng sáp nhập ngành này cũng bắt đầu thổi đến thế giới tiền ổn định.

Nếu coi chuỗi ngành công nghiệp tiền ổn định như một cấu trúc dọc, thì trong vài năm qua, Circle và Stripe đã lần lượt đứng ở hai đầu chuỗi này. Bây giờ, cả hai đều đang tiến về phía trung tâm.

Circle: Không muốn chỉ là “máy in tiền”

Trong hệ sinh thái trên chuỗi, hiệu quả lưu thông và tần suất sử dụng của USDC đã trở thành yếu tố không thể bỏ qua. Trong báo cáo luồng ổn định币 mới nhất, tốc độ lưu thông của USDC gấp gần 5 lần USDT.

Tuy nhiên, chỉ dựa vào việc phát hành stablecoin bản thân không phải là một mô hình kinh doanh đặc biệt sáng tạo.

Nguồn thu chính của các nhà phát hành stablecoin thường được chia làm hai phần: một là lãi suất sinh ra từ tài sản dự trữ, và hai là các khoản phí phát sinh trong quá trình phát hành và hoàn trả stablecoin. Tuy nhiên, khi quy mô stablecoin không ngừng mở rộng, phần lợi nhuận này thường phải chia sẻ với các đối tác sinh thái. Ví dụ, như một trong những kênh phân phối quan trọng nhất của USDC, Coinbase mỗi năm nhận khoảng 1 tỷ USD lợi nhuận chia sẻ từ hệ thống USDC. Điều này có nghĩa là, dù nhà phát hành đảm nhận vai trò cốt lõi nhất trong hệ thống stablecoin là “đúc tiền”, thì không gian lợi nhuận thực tế mà họ có thể kiểm soát vẫn bị giới hạn bởi cấu trúc sinh thái.

Điều này cũng giải thích tại sao trong hai năm qua, chiến lược của Circle bắt đầu rõ ràng mở rộng sang lớp ứng dụng: nó không còn chỉ hài lòng với việc phát hành stablecoin, mà còn cố gắng xây dựng một mạng lưới thanh toán stablecoin hoàn chỉnh.

Từ các thông tin công khai hiện tại, Circle có kế hoạch triển khai ở cấp độ ứng dụng thành ba bước.

Bước đầu tiên là Arc, blockchain L1 được thiết kế dành cho doanh nghiệp. Nó đóng vai trò là “lớp điều phối” ở cấp độ ứng dụng, hỗ trợ các nhà phát triển xây dựng các ứng dụng như thanh toán và thanh toán bù trừ. Arc đã ra mắt mạng thử nghiệm vào tháng 10 năm 2025, thu hút hơn 100 công ty tham gia và xử lý hơn 166 triệu giao dịch; mạng chính dự kiến ra mắt trong năm 2026.

Bước thứ hai, lấy USDC làm trung tâm, sử dụng giao thức truyền tải liên chuỗi (CCTP) và công cụ cổng để giải quyết tính phân mảnh thanh khoản. Ở lớp ứng dụng, hỗ trợ doanh nghiệp đồng bộ hóa USDC từ nhiều chuỗi về Arc và CPN, nhằm thực hiện phân phối và xây dựng ứng dụng liền mạch.

Bước thứ ba, cũng là sản phẩm ứng dụng cốt lõi của Circle, CPN (Circle Payments Network). Được ra mắt vào tháng 5 năm 2025, đây là một mạng lưới điều phối thanh toán theo “tiêu chuẩn mở”, được thiết kế riêng cho các giao dịch có thể lập trình, tuân thủ và có thể kiểm toán. Đến nay, đã có 55 tổ chức tài chính đăng ký, cùng với 74 tổ chức tài chính khác đang được xem xét đủ điều kiện.

Bố cục này giúp Circle đang dần xây dựng một hệ thống cơ sở hạ tầng ứng dụng toàn diện để hỗ trợ dòng tiền, từ một nhà phát hành stablecoin đơn thuần.

Stripe: “Quầy thu ngân” cũng muốn nắm lấy quỹ đạo

Stripe nằm ở đầu kia của hệ sinh thái tiền ổn định. Là một trong những cơ sở hạ tầng thanh toán internet quan trọng nhất toàn cầu, Stripe nắm giữ lượng lớn cổng vào thương gia. Năm 2025, tổng khối lượng thanh toán xử lý trên nền tảng Stripe đã đạt 1,9 nghìn tỷ USD, tăng 34% so với cùng kỳ năm trước, tương đương khoảng 1,6% GDP toàn cầu. Từ Shopify đến Amazon, hệ thống thanh toán của rất nhiều thương gia internet đều được xây dựng trên cơ sở hạ tầng của Stripe. Về một nghĩa nào đó, Stripe không sản xuất tiền tệ, nhưng nó kiểm soát cổng vào của dòng tiền tệ.

Nhưng nếu trong tương lai, các bên phát hành tiền ổn định và mạng blockchain cùng nắm giữ lớp thanh toán, thì các nền tảng thanh toán có thể bị thu hẹp thành một nhà cung cấp dịch vụ kỹ thuật thuần túy.

Đây cũng là lý do tại sao Stripe trong những năm gần đây đã bắt đầu hệ thống hóa việc mở rộng dọc theo chuỗi giá trị.

Tháng 2 năm 2025, Stripe đã hoàn tất việc mua lại nền tảng cơ sở hạ tầng stablecoin Bridge với giá 1,1 tỷ USD. Cuối cùng, vào ngày 12 tháng 2 năm nay, Bridge đã nhận được sự chấp thuận có điều kiện từ OCC, đây là bước quan trọng nhất trong việc Stripe xây dựng cơ sở hạ tầng.

Đồng thời, Stripe cũng hợp tác với Paradigm để ươm mầm chuỗi khối L1 Tempo, với mong muốn xây dựng một chuỗi thanh toán chuyên biệt dành cho tài chính internet. Mạng thử nghiệm công cộng đã ra mắt vào tháng 12 năm 2025, và mạng chính dự kiến ra mắt trong năm 2026.

Ngoài ra, Stripe còn đã mua lại công ty cơ sở hạ tầng ví Privy vào năm 2025, cung cấp cho người dùng hệ thống ví nhúng và xác thực danh tính, giúp giảm rào cản khi tham gia vào hệ thống tài chính trên chuỗi.

Nếu xem xét những hành động này cùng nhau, sẽ thấy một xu hướng rất rõ ràng: Stripe đang kéo dài từ cổng thanh toán xuống phía dưới, nỗ lực nắm giữ các hạ tầng nền tảng của stablecoin.

Hai công ty gặp nhau ở trung tâm chuỗi cung ứng

Circle đang mở rộng từ lớp phát hành sang lớp ứng dụng, trong khi Stripe đang hạ sâu từ lớp thanh toán xuống cơ sở hạ tầng. Khi hai con đường này cùng tiến về trung tâm chuỗi giá trị, ranh giới vốn rõ ràng bắt đầu chồng chéo một cách không thể tránh khỏi.

Trong bối cảnh cấu trúc công nghiệp của tiền ổn định đang được tái định hình, nó giống như một lời nhắc nhở: cuộc cạnh tranh của tiền ổn định đã không còn chỉ là “ai phát hành nhiều token hơn”. Những vấn đề thực sự quan trọng trong tương lai có thể là – ai kiểm soát quỹ đạo lưu thông của tiền ổn định.

Khi việc phát hành, thanh toán, thanh toán và ứng dụng dần được tích hợp lại, cuộc cạnh tranh trong thế giới tiền ổn định sẽ chuyển từ “quy mô tài sản” sang “mạng lưới tài chính”. Và trên sân chơi mới này, Circle và Stripe — hai đồng minh từng bổ sung hoàn hảo cho nhau — đã bắt đầu gặp nhau ở giữa chuỗi giá trị.

Câu chuyện về các stablecoin đang dần từ một thí nghiệm trong ngành tiền mã hóa trở thành một cuộc tái thiết mạng lưới tài chính.

Đọc thêm

<Báo cáo mới nhất về tiền ổn định: Phân bố và dòng chảy thực tế đáng quan tâm hơn nhiều so với tổng cung

Circle cổ phiếu phục hồi mạnh mẽ: AI, thị trường dự đoán và sự chấp nhận của tổ chức