Tác giả:Tản văn về việc nhìn từ nhỏ để biết to

Một thời gian trước bị giới thiệu ép đầu vài cổ phiếu kim loại nhỏ, nhìn lại thì chỉ có thể nói là đúng đắn. Chúng ta không thể đợi đến khi bị mắc bẫy rồi mới nghiên cứu, mà phải nghiên cứu trước khi bị mắc bẫy. Vì vậy gần đây tôi sẽ mở một chuyên mục mới, nghiên cứu về kim loại và khoáng sản, xem xét tình hình của các loại kim loại nhỏ.

Đôi khi cảm thấy những bài viết ngắn thật thú vị, ví dụ như vài ngày trước có nói rằng việc nhập khẩu thuốc nổ của khu vực Wabang (Miến Điện) tăng lên, sau đó giá kẽm liền giảm đi một chút, lúc này đây lại ẩn chứa một logic cung ứng tiềm tàng.

[Lưu ý: Cơ bản chỉ là cơ bản, không phải để hướng dẫn giao dịch]

Những kim loại nhỏ không nhất thiết là nhỏ, đặc biệt là trong nền tảng chuyển đổi công nghiệp, một khi có đột phá công nghệ, rất có thể những kim loại nhỏ này sẽ trở thành kim loại chiến lược.

Ví dụ như lithium, trước khi trở thành "kim loại năng lượng", quy mô thị trường của nó không lớn, chủ yếu được ứng dụng trong lĩnh vực thủy tinh, gốm sứ, mỡ bôi trơn... Nhưng cùng với sự bùng nổ của ngành công nghiệp xe điện và lưu trữ năng lượng, lithium với vai trò là nguyên liệu cốt lõi của pin động cơ, nhu cầu và quy mô thị trường của nó đã tăng vọt, vị thế của nó đã có sự thay đổi căn bản.

Magie là một kim loại nhỏ hiện đang được xác định rõ ràng là một loại hàng hóa tiềm năng tiếp theo có thể niêm yết giao dịch tương lai. Hiện nay, quy mô thị trường magie toàn cầu khoảng ở cấp độ hàng trăm nghìn tấn, chủ yếu được ứng dụng trong lĩnh vực phụ gia hợp kim nhôm, đúc áp lực và các lĩnh vực khác. Trong tương lai, nếu magie có sự thay đổi lớn trong các vật liệu nhẹ (như ô tô, hàng không vũ trụ) hoặc lĩnh vực pin, dẫn đến sản lượng và tiêu thụ tăng theo cấp số nhân, thì hoàn toàn có thể được nâng cấp thành kim loại cơ bản hoặc một nhóm riêng biệt.

Tôi nhớ rõ một đoạn nội dung trong phiên giao dịch có màu sắc trước đây của Huaxia đối thoại với Quang Đại Khâu:

"Kim loại chiến lược nhỏ, ví dụ như đất hiếm, wolfram, molypden, coban, niken, thiếc và các loại khác, giá trị của chúng trong tương lai sẽ tiếp tục được định giá lại. Lý do cốt lõi là bối cảnh cạnh tranh toàn cầu, ngay cả khi cạnh tranh giữa Trung-Mỹ tạm thời giảm bớt, về dài hạn, tính chất cạnh tranh của các kim loại chiến lược chỉ có thể tăng lên. Loại kim loại này phải đáp ứng hai điều kiện: hoặc là tính khan hiếm cao, hoặc là chuỗi cung ứng tập trung."

Ví dụ như coban, Cộng hòa Dân chủ Congo là quốc gia cung cấp chính, họ xem nguồn cung coban là một công cụ đàm phán quan trọng, trong việc định giá có yếu tố chính trị rất mạnh; hay như niken và thiếc của Indonesia, toàn cầu phụ thuộc rất cao vào Indonesia, đồng thời tính khan hiếm của chúng rất rõ, có thể trở thành những mặt hàng trọng tâm trong vòng đàm phán tiếp theo. Những mặt hàng này hoặc đang ở đáy, hoặc giá trị chưa được phản ánh đầy đủ, vì vậy tiềm năng tái định giá trong tương lai là rất lớn.

Năm nay, giá hàng hóa có màu (kim loại) tăng mạnh, ngoài các lý do vĩ mô về mặt vốn, một lý do quan trọng khác là an ninh chuỗi cung ứng toàn cầu (đặc biệt là an ninh tài nguyên, khoáng sản) đang đối mặt với thách thức rất lớn.

Trung Quốc từ trước năm 2016 đã xác định rõ ràng bố cục chiến lược về tài nguyên khoáng sản thông qua thiết kế tổng thể: Chính phủ Trung ương đã ban hành "Kế hoạch tài nguyên khoáng sản toàn quốc (2016-2020)", lấy nguyên tắc cốt lõi là "bảo đảm an ninh kinh tế quốc gia, an ninh quốc phòng và nhu cầu phát triển của các ngành công nghiệp chiến lược mới nổi", chính thức đưa 24 loại khoáng sản gồm crom, nhôm, niken, wolfram, thiếc, antimon, coban, lithium, khoáng vật đất hiếm, zirconium, than chì tinh thể, dầu mỏ, khí tự nhiên, khí đá phiến, than đá, khí than, urani, vàng, sắt, molypden, đồng, phốt pho, muối kali, fluorit... vào danh mục khoáng sản chiến lược, trong đó có nhiều kim loại chiến lược cốt lõi, từ đó củng cố nền tảng tài nguyên cho sự phát triển chất lượng cao của các ngành công nghiệp liên quan.

Trung Quốc có "ưu thế tài nguyên và năng lực sản xuất" trong bốn lĩnh vực khoáng sản là wolfram, antimon, thiếc và molypden. Wolfram, antimon, thiếc và molypden là bốn loại khoáng sản chiến lược mà Trung Quốc có lợi thế. Dưới đây là nguồn cung của bốn loại khoáng sản này.

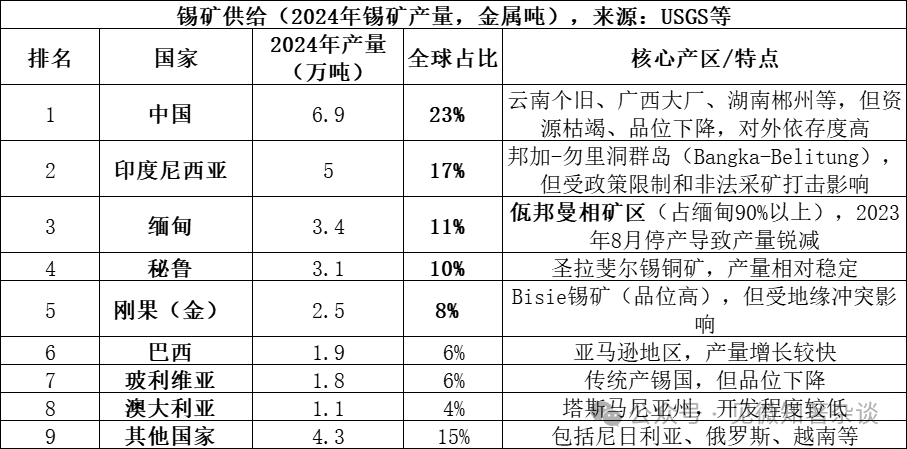

1. Loại khoáng sản cung cấp thiếc

Nguồn cung cấp thiếc chủ yếu đến từ khoáng vật cassiterite (SnO₂, oxit thiếc), đây là dạng tồn tại chính của thiếc trong tự nhiên, chiếm hơn 95% trữ lượng quặng thiếc toàn cầu. Ngoài ra, còn có một lượng nhỏ các khoáng vật sulfua như canfieldite (Cu₂FeSnS₄), nhưng giá trị kinh tế tương đối thấp. Quặng cassiterite sau khi tuyển quặng để thu được quặng thiếc giàu, sau đó được luyện kim bằng phương pháp nhiệt hay phương pháp ướt để sản xuất thiếc tinh khiết.

Dữ liệu năm 2025 chưa được công bố đầy đủ, nhưng do sản xuất tại vùng佤邦 (Wa State) của Miến Điện tiếp tục đình trệ, sản lượng được dự đoán sẽ tiếp tục giảm xuống dưới 20.000 tấn, chiếm khoảng 7%, năm quốc gia sản xuất hàng đầu chiếm tổng cộng 69%, tám quốc gia hàng đầu chiếm 85%, nguồn cung tập trung rất cao.

Liên bang Wa ở Miến Điện có ảnh hưởng lớn đến chuỗi cung ứng thiếc, nguyên nhân cốt lõi là do:

1) Khối lượng cung ứng lịch sử lớn: Trước khi ngừng sản xuất vào tháng 8 năm 2023, Myanmar sản xuất khoảng 5-6 vạn tấn mỗi năm vào các năm bình thường (chiếm 15-20% toàn cầu), trong đó khu vực Wa chiếm hơn 90% tổng sản lượng của Myanmar, tức là cung ứng hàng năm khoảng 4,5-5,4 vạn tấn. Khối lượng này tương đương 1/6 cung ứng toàn cầu, việc ngừng sản xuất đột ngột đã gây ra một khoảng trống rất lớn.

2) Rất quan trọng đối với việc xuất khẩu thiếc của Trung Quốc: Trung Quốc là quốc gia sản xuất thiếc luyện tinh lớn nhất thế giới (chiếm 45% toàn cầu), tuy nhiên tài nguyên mỏ trong nước đang cạn kiệt và phụ thuộc rất lớn vào nhập khẩu. Trước đây, Miến Điện là nguồn cung cấp quặng thiếc lớn nhất cho Trung Quốc, năm 2022 Trung Quốc nhập khẩu khoảng 36.000 tấn kim loại thiếc từ Miến Điện, chiếm 60-70% tổng lượng nhập khẩu của Trung Quốc. Việc dừng sản xuất tại khu vực佤邦 (Wa State) đã trực tiếp dẫn đến tình trạng thiếu hàng tại các nhà máy luyện kim của Trung Quốc.

3) Khả năng phục hồi sản xuất không ổn định: Mặc dù vùng佤邦 (Wa) bắt đầu quy trình phục hồi sản xuất vào năm 2025, nhưng do ảnh hưởng bởi nhiều yếu tố như chính sách, thiết bị và mùa mưa, tiến độ phục hồi sản xuất thực tế thấp hơn nhiều so với kỳ vọng. Tính đến cuối năm 2025, sản lượng xuất khẩu trung bình hàng tháng chỉ đạt 2000-3000 tấn hàng hóa (khoảng 1000-1500 tấn kim loại), thấp hơn nhiều so với mức trung bình hàng tháng 3000 tấn kim loại trước khi ngừng sản xuất.

4) Làm gia tăng tình trạng cân bằng cung-cầu toàn cầu vốn đã rất mong manh: Thị trường thiếc toàn cầu trong thời gian dài đã ở trong tình trạng cân bằng cung-cầu rất mong manh (tỷ lệ dự trữ khai thác chỉ còn 15 năm), bất kỳ sự biến động nhỏ nào từ các quốc gia cung cấp lớn đều sẽ bị thị trường khuếch đại. Quá trình "ngừng sản xuất - phục hồi sản xuất chậm" tại Wabong đã trở thành yếu tố then chốt nhất thúc đẩy giá thiếc tiếp tục tăng cao trong giai đoạn 2024-2025.

Quặng thiếc rất hiếm khi xuất hiện riêng lẻ, thường đi kèm với nhiều loại khoáng vật kim loại và phi kim loại khác.

Loại mỏ liên quan đến granit trung tính - axit: Đây là loại mỏ thiếc quan trọng nhất. Trong các mỏ kiểu skarn (ví dụ như mỏ Sích Trúc Viên ở Hồ Nam) và mỏ thạch thiếc - sulfua (ví dụ như mỏ Cát Cổ ở Vân Nam, mỏ Đại Trường ở Quảng Tây), thiếc thường đi kèm chặt chẽ với các kim loại như wolfram, molypden, bismuth, đồng, chì, kẽm và bạc, tạo thành các mỏ đa kim loại quy mô lớn. Trong các mỏ kiểu vỉ tinh thể (pegmatit), thiếc thường đi kèm với các nguyên tố hiếm như niobi, tantal, liti, berili, rubidi và xesi.

Quặng thiếc cát: được hình thành do quá trình phong hóa và tập trung của quặng thiếc nguyên sinh. Ngoài thạch anh thiếc, trong quặng cát thường tập trung đồng thời nhiều khoáng vật cát nặng khác như vàng tự nhiên, canxit đen, xenenit, rutil, yttria niobi tannơit,... làm cho giá trị khai thác tổng hợp của quặng thiếc cát rất đáng kể.

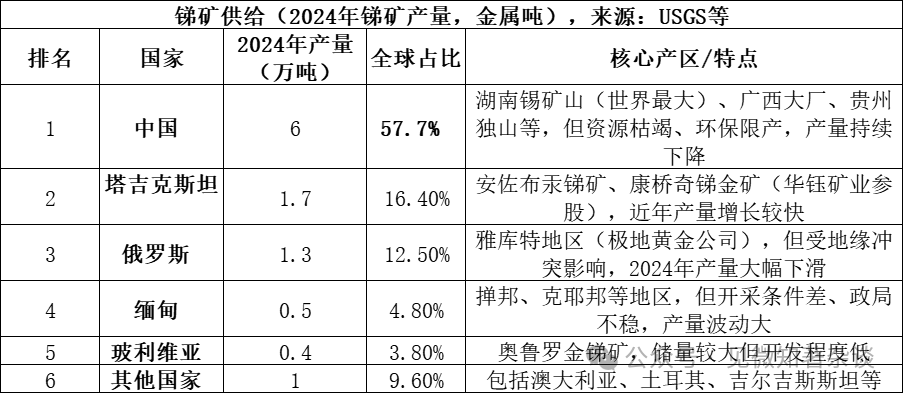

Hai, loại hình khoáng sản cung cấp antimon

Nguồn cung cấp antimon chủ yếu đến từ galen antimon (Sb₂S₃, sunfua antimon), là khoáng vật antimon phổ biến nhất trong tự nhiên, chiếm hơn 80% trữ lượng antimon toàn cầu. Ngoài ra còn có một lượng nhỏ các khoáng vật phụ như antimon oxit (Sb₂O₃, oxit antimon). Galen antimon sau khi tuyển quặng sẽ thu được quặng antimon tinh khiết, sau đó được luyện kim bằng phương pháp nhiệt hay phương pháp ướt để sản xuất ra kim loại antimon hoặc các hợp chất antimon.

Ba nước sản xuất lớn nhất (Trung Quốc, Tajikistan, Nga) chiếm tổng cộng 86,6%, nguồn cung cực kỳ tập trung. Dù Trung Quốc chiếm hơn một nửa sản lượng, nhưng tỷ trọng này đã giảm mạnh so với mức 90% vào năm 2010, chủ yếu do chính sách bảo vệ môi trường thắt chặt và cạn kiệt tài nguyên.

Tổ hợp khoáng vật đi kèm của quặng antimon:

Chủ yếu hình thành trong môi trường thủy nhiệt trung bình và thấp: Hầu hết các mỏ kẽm sao có giá trị kinh tế đều hình thành trong điều kiện thủy nhiệt trung bình và thấp. Trong môi trường này, kẽm sao thường kết tủa cùng với các khoáng vật như thủy ngân (辰砂), pyrit, thạch anh, tạo thành các mỏ thủy nhiệt điển hình ở nhiệt độ thấp.

Sự kết hợp của các đặc điểm địa chất khác nhau: 1) Tại mỏ kẽm antimon nổi tiếng ở núi Thi Sơn, Hồ Nam, antimonit thường đồng sinh với pyrit, ma nhê, thạch tùng, thủy ngân sulfua, canxit và thạch anh; 2) Khi quá trình khoáng hóa antimon chồng chéo với quá trình khoáng hóa vàng hoặc wolfram, sẽ hình thành các mỏ khoáng sản phức tạp có giá trị cao hơn như antimon-vàng-wolfram.

Ba, loại hình mỏ cung cấp nguồn cung Tantali.

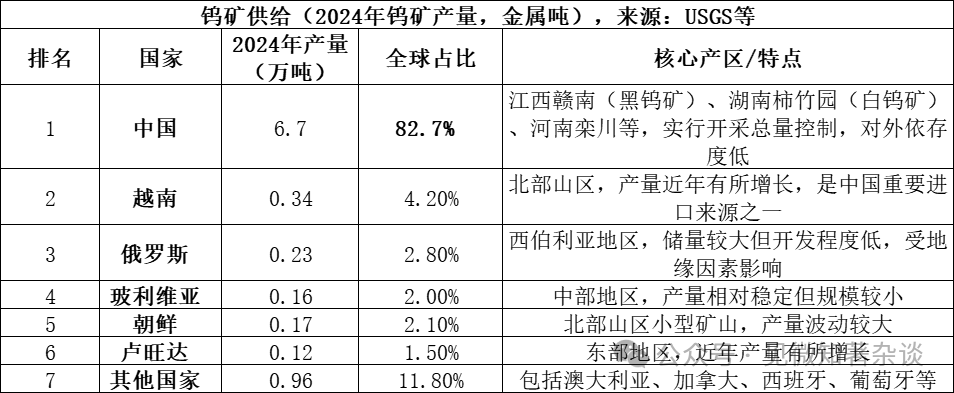

Nguồn cung cấp chủ yếu của wolfram là scheelite (CaWO₄, canxi wolframat) và wolframite ((Fe,Mn)WO₄, quặng sắt-mangan wolfram), đây là hai dạng quặng chính của wolfram trong tự nhiên. Trong đó, scheelite chiếm hơn 70% trữ lượng wolfram toàn cầu, còn wolframite chiếm khoảng 25-30%. Scheelite thường được khai thác từ các mỏ kiểu skarn, còn wolframite thường được khai thác từ các mỏ mạch thạch anh nhiệt dịch cao cấp. Hai loại quặng này sau khi tuyển quặng sẽ thu được quặng wolfram tinh chế (chứa ≥65% WO₃), sau đó được luyện kim bằng phương pháp nhiệt hoặc phương pháp ướt để sản xuất ra amoni paratungstat (APT), oxit wolfram hoặc kim loại wolfram.

Bối cảnh cung của thị trường wolfram:

1) Trung Quốc thống lĩnh nguồn cung, nhưng tăng trưởng yếu ớt: Trung Quốc không chỉ là quốc gia sản xuất wolfram lớn nhất thế giới (chiếm 83% sản lượng toàn cầu), mà còn sở hữu khoảng 52% trữ lượng wolfram toàn cầu. Tuy nhiên, việc khai thác mỏ wolfram trong nước đang bị quản lý chặt chẽ thông qua chỉ tiêu kiểm soát tổng lượng. Mặc dù chỉ tiêu khai thác năm 2024 được đặt ở mức 114.000 tấn, nhưng sản lượng thực tế đạt 127.000 tấn, cho thấy tình trạng khai thác vượt mức đã được kiểm soát hiệu quả. Đồng thời, việc khai thác kéo dài đã khiến các mỏ có hàm lượng cao bị cạn kiệt, hàm lượng nguyên khoáng tiếp tục giảm, từ đó hạn chế nguồn cung từ gốc.

2) Nguồn cung mới ở nước ngoài có giới hạn: Năm 2024, sản lượng quặng wolfram toàn cầu (ngoài Trung Quốc) khoảng 14.000 tấn kim loại, nguồn gốc phân tán. Những nguồn cung tăng mới đáng kể chủ yếu đến từ các dự án như mỏ Baktor ở Kazakhstan, nhưng chiếm tỷ trọng nhỏ trong nguồn cung toàn cầu, trong ngắn hạn khó thay đổi cục diện nguồn cung do Trung Quốc chi phối.

3) Tái chế wolfram là nguồn bổ sung quan trọng: Ngoài quặng mỏ nguyên sinh, các phế liệu wolfram được tái chế (như hợp kim cứng phế liệu) cũng là nguồn cung cấp quan trọng. Hiện nay, khoảng 35% lượng cung wolfram toàn cầu đến từ nguồn tái chế, tuy nhiên tỷ lệ tái chế và chất lượng sản phẩm của Trung Quốc vẫn còn存在一定差距 với trình độ tiên tiến quốc tế.

Tổ hợp khoáng vật đi kèm của quặng wolfram:

Loại mỏ mạch thạch anh và mỏ đá xà vân: Loại mỏ này thường liên quan đến các thể xâm nhập granit. Các khoáng vật đồng sinh rất phong phú, ngoài wolfram đen còn có cassiterit, molybdenit, bismutin, beryl, topaz, thạch anh tourmaline v.v. Chúng thường phân bố trong các mạch thạch anh ở đỉnh thể granit hoặc trong đá vây quanh gần đó.

Loại mỏ skarn: Những mỏ này hình thành tại vùng tiếp xúc giữa đá xâm nhập trung tính - axit và đá cacbonat (như đá vôi), chủ yếu chứa canxit trắng. Bộ hợp chất khoáng vật đi kèm của loại này khác với loại mạch thạch anh, thường đi kèm chặt chẽ với các sulfua như quặng đồng xanh (chalcopyrite), galena, sphalerit và molybdenit. Mỏ Shizhuyuan ở Tr郴州, Hồ Nam là điển hình thế giới về loại này, đồng thời giàu các tài nguyên như wolfram, thiếc, molybden, bismuth, berili và đá vôi fluor.

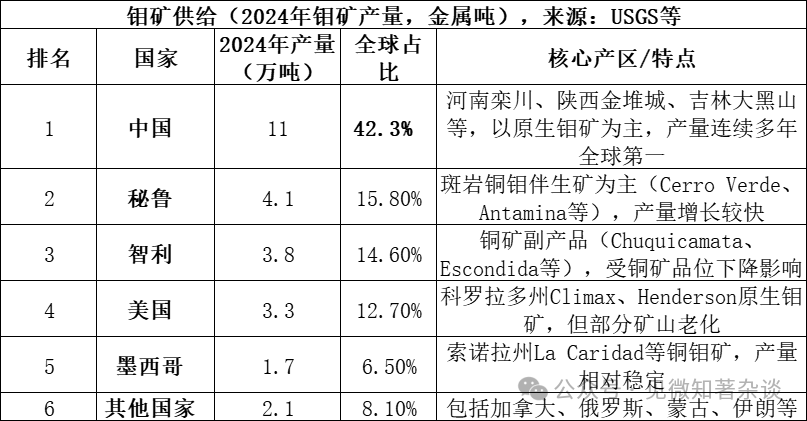

Bốn, Loại khoáng sản cung cấp Molypden

Nguồn cung cấp molypden chủ yếu đến từ molypdenit (MoS₂, disunfua molypden), là khoáng vật molypden tự nhiên quan trọng và có giá trị kinh tế nhất. Molypdenit thường cùng tồn tại với các kim loại như đồng, vonfram trong các mỏ kiểu mạch xâm nhập. Quặng được tuyển để thu được tinh quặng molypden (thường yêu cầu hàm lượng MoS₂ ≥ 85%), sau đó thông qua quá trình nung hoặc luyện kim ướt để sản xuất ra oxit molypden (oxit molypden công nghiệp), ferromolypden hoặc amoni molypdat, từ đó được sử dụng trong các lĩnh vực như hợp kim thép và hóa chất.

Năm nước sản xuất lớn nhất (Trung Quốc, Peru, Chile, Hoa Kỳ, Mexico) chiếm tổng cộng 91,9%, nguồn cung tập trung cao độ; năm 2024, trữ lượng molypden toàn cầu khoảng 15 triệu tấn, trong đó trữ lượng của Trung Quốc là 5,9 triệu tấn (chiếm 39,3%), tỷ lệ trữ lượng - khai thác khoảng 57 năm.

Trung Quốc có vị thế "tài nguyên + sản lượng + tiêu thụ" trong thị trường molypden:

1) Ưu thế tài nguyên: Dự trữ molypden của Trung Quốc chiếm gần 40% toàn cầu (590.000 tấn vào năm 2024), chủ yếu là quặng molypden nguyên sinh, quy mô mỏ lớn, hàm lượng tương đối cao (ví dụ như mỏ molypden Luanchuan có hàm lượng trung bình khoảng 0,1%), điều kiện tài nguyên tốt hơn nhiều quốc gia khác.

2) Sản lượng tuyệt đối thống trị: Sản lượng molypden của Trung Quốc chiếm hơn 42% toàn cầu và đã giữ vị trí số một thế giới trong nhiều năm liên tiếp. Khác với các kim loại như thiếc và antimon, ngành công nghiệp molypden của Trung Quốc không phụ thuộc vào nhập khẩu, tỷ lệ tự cung tự cấp nguyên liệu vượt quá 90%, điều này trái ngược với thị trường thiếc, nơi Trung Quốc phụ thuộc vào nhập khẩu từ Miến Điện.

3) Chuỗi cung ứng hoàn chỉnh: Trung Quốc có chuỗi cung ứng hoàn chỉnh từ khai thác mỏ, tuyển quặng đến luyện kim và chế biến sâu (chẳng hạn như ferromolibden, bột molypden, hóa chất molypden). Các doanh nghiệp hàng đầu như Luoyang Molypden và Kim Molypden đều có năng lực cạnh tranh toàn cầu.

4) Trung tâm thị trường tiêu dùng: Trung Quốc cũng là quốc gia tiêu thụ molypden lớn nhất thế giới (sản lượng tiêu thụ năm 2024 khoảng 130.000 tấn, chiếm hơn 45% toàn cầu), chủ yếu được sử dụng trong hợp kim thép (chiếm hơn 70% tổng lượng tiêu thụ), hình thành hệ thống khép kín tự sản xuất và tự tiêu thụ.

5) Một phần lớn molybden toàn cầu là sản phẩm phụ trong quá trình khai thác đồng: mức độ quặng của nhiều mỏ đồng quy mô lớn đang giảm dần. Một số mỏ đồng lớn có thể sẽ đến cuối chu kỳ khai thác vào giữa những năm 2030, điều này sẽ hạn chế sự tăng trưởng nguồn cung molybden trong tương lai.

Tổ hợp khoáng vật đi kèm của quặng molypden:

Quặng molypden kiểu porphy/ quặng đồng kiểu porphy: Đây là loại quặng molypden quan trọng nhất trên thế giới. Trong quặng đồng kiểu porphy (như mỏ đồng Dexing), molypden (dưới dạng molypbenit) được khai thác như một sản phẩm phụ và tồn tại cùng với các sulfua của đồng. Trong quặng molypden kiểu porphy (như mỏ Luanchuan ở Hà Nam, mỏ Jinduicheng ở Thiểm Tây), molypden là sản phẩm chính, nhưng thường đi kèm với các nguyên tố như wolfram và rheni.

Loại mỏ skarn: Những mỏ này hình thành tại vùng tiếp xúc giữa đá xâm nhập trung tính - axit và đá cacbonat. Tại đây, molypinit thường đồng sinh chặt chẽ với wolframit, tạo thành tổ hợp molypden - wolfram (ví dụ mỏ Shizhuyuan ở Hồ Nam), đồng thời cũng có thể đi kèm nhiều sulfua kim loại khác.

Loại mỏ mạch thạch anh và mỏ đá xà vân: Loại mỏ này thường liên quan đến granit, trong mạch thạch anh có chứa wolfram đen, thường đi kèm với molybdenit, đồng thời có thể có các khoáng vật như bismuthin và pyrit.