Sức mạnh mạnh mẽ đang hội tụ để tái định hình ngành dịch vụ tài chính vào năm 2026. Các ngân hàng mới nổi đang niêm yết và nộp đơn xin giấy phép ngân hàng đầy đủ. Các công ty bản địa tiền điện tử đang hợp tác hoặc cạnh tranh với các ngân hàng lớn nhất thế giới. Các đại lý trí tuệ nhân tạo bắt đầu tự động chuyển tiền. Những phát triển này cùng nhau báo hiệu sự thay đổi trong cách xây dựng dịch vụ tài chính và quyền sở hữu mối quan hệ khách hàng.

Dự đoán 1: Các ngân hàng mới nổi khi gia nhập thị trường mới sẽ cạnh tranh lấy tiền gửi của người tiêu dùng từ các ngân hàng truyền thống.

Các ngân hàng mới không còn là các công ty khởi nghiệp theo kịp các ngân hàng truyền thống. Một loại hình tổ chức mới ưu tiên số hóa đang mở rộng toàn cầu, niêm yết và xin giấy phép ngân hàng đầy đủ, trực tiếp cạnh tranh với các ngân hàng truyền thống để giành các mối quan hệ ngân hàng tiêu dùng chính.

Sự phát triển mạnh mẽ của thị trường IPO cho thấy niềm tin ngày càng tăng của công chúng vào mức độ chín muồi về kinh doanh của các ngân hàng mới. Chime đã hoàn thành đợt chào bán cổ phiếu công khai 864 triệu USD vào tháng 6 năm 2025, lập kỷ lục mới về quy mô IPO của ngân hàng mới tại Mỹ. PicPay sau đó đã niêm yết trên Nasdaq vào tháng Một. Nubank, ngân hàng mới có vốn hóa thị trường lớn nhất, đã nhận được sự chấp thuận có điều kiện về giấy phép ngân hàng của Mỹ vào tháng Một; công ty chọn tự nộp đơn xin giấy phép đầy đủ thay vì hợp tác với ngân hàng bảo lãnh, đồng thời chuyển toàn bộ đồng sáng lập của mình sang Mỹ để lãnh đạo công ty con mới này.

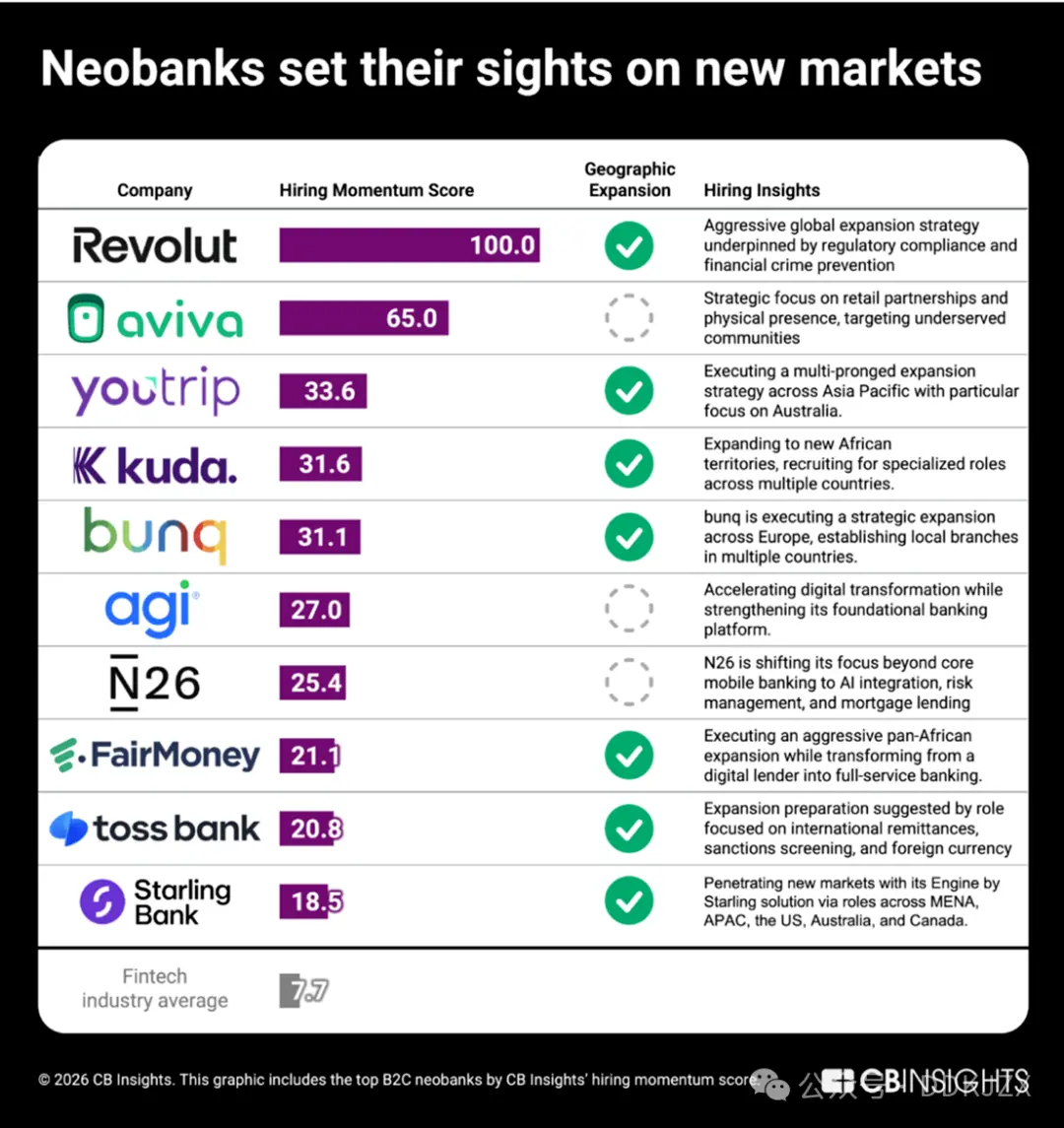

Trong lĩnh vực tư nhân, điểm số về đà tuyển dụng của CB Insights đã tiết lộ những ngân hàng B2C nào đang mở rộng tích cực nhất.

Revolut dẫn đầu về tốc độ tuyển dụng với điểm số tuyệt đối 100/100. Công ty này đã huy động được 2 tỷ USD vào tháng 11, định giá lên tới 750 tỷ USD, trở thành ngân hàng tư nhân mới có định giá cao nhất mọi thời đại, với một phần đáng kể vốn sẽ được sử dụng để mở rộng thị trường Hoa Kỳ. Chiến lược tuyển dụng của họ thể hiện một chiến lược gia nhập thị trường có hệ thống, chẳng hạn như đồng thời tuyển dụng các nhà lãnh đạo về quản lý và tuân thủ cấp cao tại hơn 20 quốc gia. Các công ty khác bao gồm:

YouTrip (33.6) đang mở rộng mạnh mẽ tại khu vực Châu Á - Thái Bình Dương, đặc biệt chú trọng vào thị trường Úc.

Kuda (31.6), tập trung vào thị trường Nigeria, đang tuyển dụng nhân sự tại nhiều khu vực ở châu Phi.

Toss Bank (20.8) đang tuyển dụng các vị trí liên quan đến chuyển tiền quốc tế và ngoại hối, đánh dấu sự mở rộng xuyên biên giới của công ty từ Hàn Quốc.

Ngay cả những ngân hàng mới chưa mở rộng địa lý cũng đang thay đổi mô hình của mình: FairMoney (21.1) đang chuyển đổi từ một tổ chức cho vay kỹ thuật số thành một ngân hàng toàn diện hoạt động trên khắp châu Phi, trong khi N26 (25.4) đang hướng tới tích hợp trí tuệ nhân tạo, thế chấp và quản lý rủi ro để củng cố vị thế cạnh tranh của mình trên thị trường châu Âu hiện tại.

Khi các ngân hàng thế hệ mới với dịch vụ ngày càng toàn diện gia nhập các thị trường mới, tiền gửi của người tiêu dùng tại các ngân hàng mọi quy mô đều đang chịu áp lực từ một nhóm đối thủ cạnh tranh hoàn toàn mới.

Dự đoán thứ hai: Cuộc chiến ngân hàng giữa mua trước, trả sau

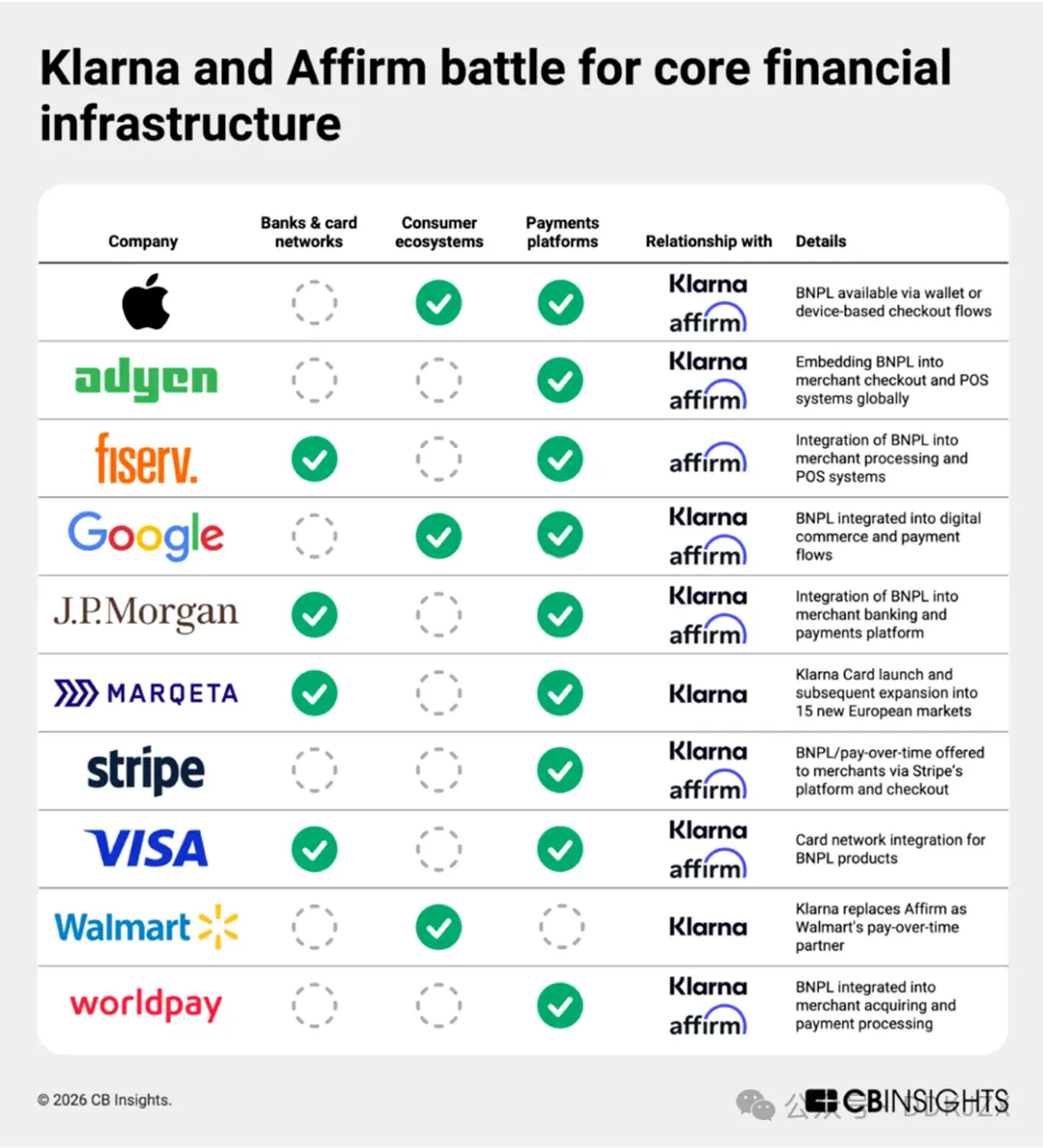

“Mua trước, trả sau” (BNPL) giờ đây không còn chỉ là tính năng thanh toán. Klarna (có tiềm năng trở thành đợt IPO fintech lớn nhất năm 2025) và Affirm (có giá trị thị trường cao hơn và tích cực mở rộng sang thị trường châu Âu) đều đang xây dựng các dịch vụ ngân hàng tiêu dùng toàn diện, với dữ liệu quan hệ kinh doanh từ CB Insights cho thấy chúng đang đạt được điều này thông qua cơ sở hạ tầng chồng lấn. Cả hai công ty đều nằm trong số các công ty thanh toán hoạt động tích cực nhất về số lượng đối tác, với 27 đối tác chung — bao gồm Apple, Adyen, Google và JPMorgan Chase — tích hợp BNPL vào mọi khía cạnh, từ quy trình thanh toán dựa trên thiết bị, thương mại điện tử đến ngân hàng thương mại và xử lý thanh toán.

Các biện pháp gần đây đã tiếp tục củng cố cơ sở hạ tầng này. Sự hợp tác giữa Affirm và Fiserv, cùng với Klarna mở rộng dịch vụ thẻ tín dụng thông qua Marqeta, đã tích hợp dịch vụ “mua trước, trả sau” (BNPL) vào thẻ ghi nợ, dịch vụ ngân hàng và các khoản thanh toán hàng ngày, vượt xa phạm vi các khoản vay trả góp tại thời điểm thanh toán. Klarna sở hữu giấy phép tại Liên minh Châu Âu và Vương quốc Anh, và đã công bố vào tháng 6 việc thử nghiệm dịch vụ thẻ ghi nợ tại Hoa Kỳ thông qua hợp tác với Visa. Đồng thời, Affirm kế hoạch mở rộng hoạt động ra ngoài các tài khoản tiết kiệm hiện có (được Cross River Bank nắm giữ) và đã nộp đơn vào ngày 1 tháng 1 tới Tổng cục Bảo hiểm Tiền gửi Liên bang (FDIC).

Tin tuyển dụng của chúng tôi cho thấy Affirm đang tuyển các nhà lãnh đạo chuyên về phân tích để phát triển dự án thẻ ghi nợ hợp tác với ngân hàng của họ. Klarna đang củng cố năng lực phát hiện gian lận và quản lý rủi ro bằng cách thành lập các vị trí chuyên biệt, đặc biệt chú trọng đến tuân thủ quy định tại thị trường Anh.

Khi trí tuệ nhân tạo thông minh tái định hình cách người tiêu dùng mua sắm, mô hình mua trước trả sau thuần túy có thể mất đà phát triển, và giai đoạn tiếp theo của cả hai công ty sẽ là dịch vụ ngân hàng tiêu dùng toàn diện.

Dự đoán 3: Robinhood sẽ trở thành một siêu ứng dụng tài chính

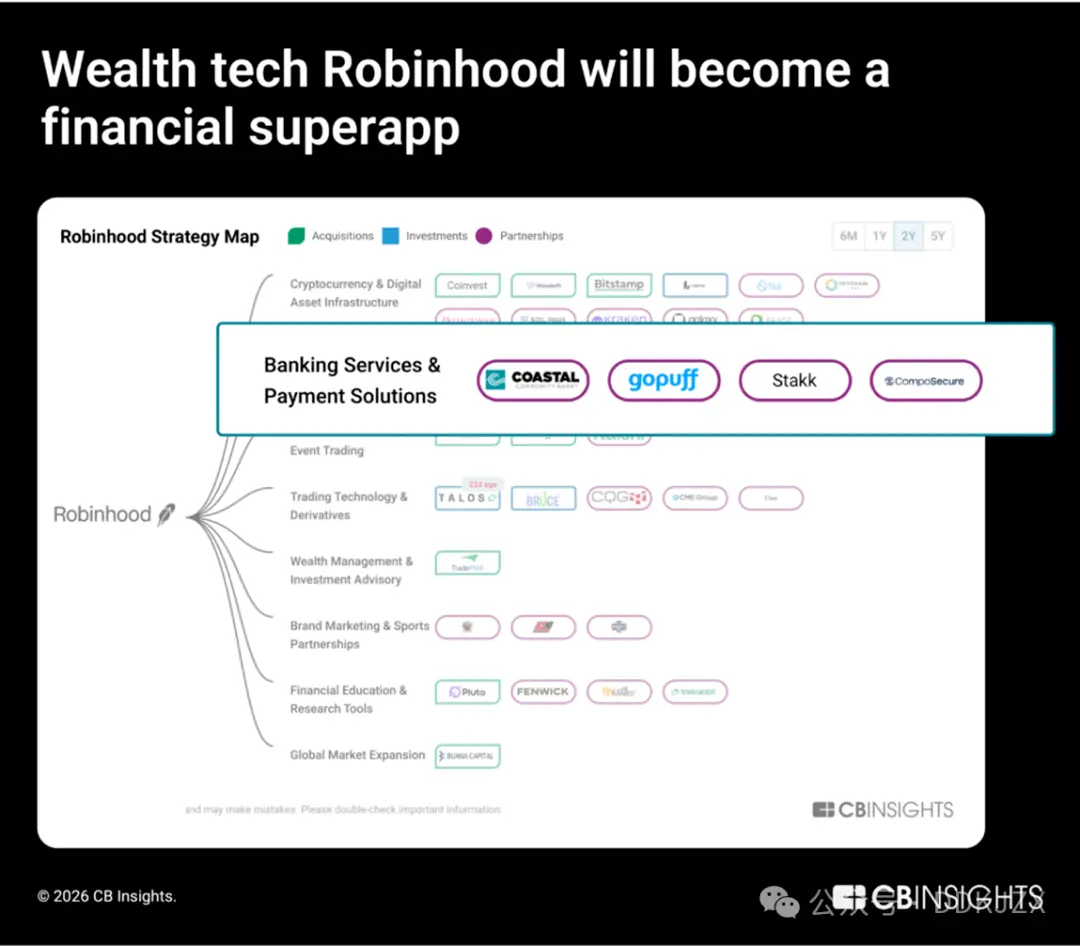

Năm 2025, vốn cổ phần trong lĩnh vực công nghệ tài chính tăng 90% so với cùng kỳ năm trước, mức tăng cao nhất trong tất cả các phân ngành công nghệ tài chính. Công ty có giá trị thị trường cao nhất trong lĩnh vực này, Robinhood, đang tích cực mở rộng các hoạt động về ngân hàng, tín dụng và hạ tầng tiền điện tử.

Trong lĩnh vực đầu tư, Robinhood đang tiến tới mô hình tích hợp theo chiều dọc. Công ty đã mua lại Bitstamp (nền tảng giao dịch tiền điện tử cấp tổ chức) và LedgerX (nền tảng hợp đồng tương lai tiền điện tử), mở rộng phạm vi kinh doanh vượt ra ngoài lĩnh vực môi giới bán lẻ. Ngoài ra, Robinhood còn hợp tác với Offchain Labs để xây dựng chuỗi L2 mang tên “Robinhood Chain” dành riêng cho người dùng EU, cho thấy tham vọng của Robinhood không chỉ dừng lại ở việc phân phối tài sản mà còn muốn sở hữu cơ sở hạ tầng thị trường trên chuỗi.

Về mặt dịch vụ ngân hàng, Robinhood đang không ngừng mở rộng năng lực để chuẩn bị cho việc ra mắt dịch vụ ngân hàng toàn diện. Tháng 11 năm 2025, Robinhood hợp tác với GoPuff và Coastal Community Bank để tích hợp dịch vụ giao tiền mặt; tháng 9 năm 2025, Robinhood mua lại Stakk, tăng cường thêm năng lực cốt lõi trong lĩnh vực ngân hàng. Dữ liệu tuyển dụng của chúng tôi cũng xác nhận sự chuyển đổi này, cho thấy các vị trí liên quan trực tiếp đến thẻ tín dụng, sản phẩm ngân hàng và tăng hạn mức tín dụng đang gia tăng:

Kỹ sư toàn bộ và kỹ sư phần mềm backend, dịch vụ thẻ tín dụng và ngân hàng

Quản lý thiết kế sản phẩm ngân hàng và Kỹ sư sản phẩm cấp cao

Chuyên viên phân tích tín dụng, gian lận ngân hàng

Robinhood không chỉ dựa vào các mối quan hệ đối tác để tích hợp tính năng, mà còn xây dựng một hệ sinh thái tài chính tích hợp theo chiều dọc và đội ngũ nhân tài, bao gồm các lĩnh vực như giao dịch, cơ sở hạ tầng tiền điện tử, gửi tiền và tín dụng. Trong bối cảnh ngành công nghệ tài chính đang phát triển mạnh mẽ, Robinhood đang tái định nghĩa ngân hàng tiêu dùng dưới danh nghĩa công ty chứng khoán.

Dự đoán 4: Các công ty tiền điện tử lớn sẽ thách thức các ngân hàng lớn

Các công ty tiền mã hóa không còn cung cấp giải pháp thay thế cho các dịch vụ ngân hàng truyền thống, mà đang xây dựng giai đoạn tiếp theo của các dịch vụ ngân hàng truyền thống.

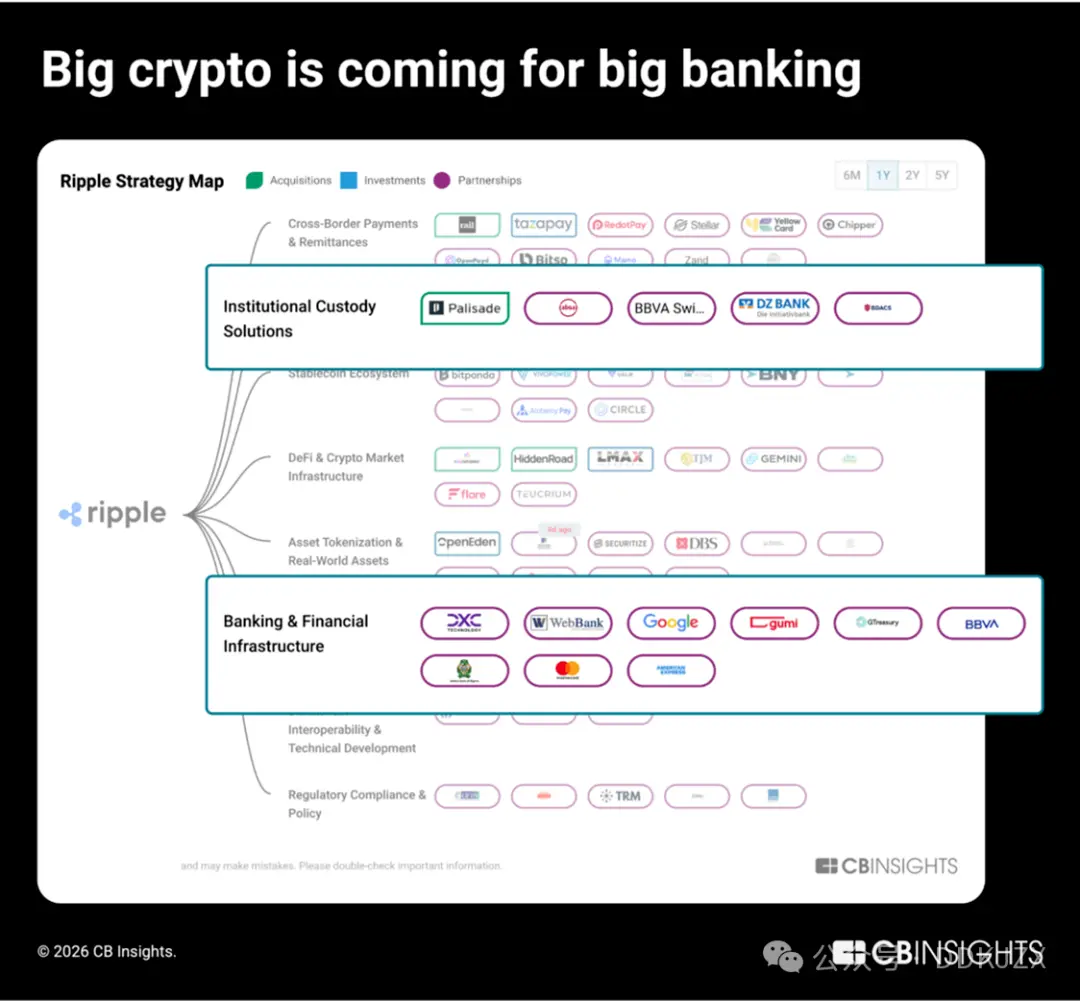

Các công ty tích cực mở rộng hoạt động native cryptocurrency năm 2025 là Ripple, Coinbase và Circle, mỗi công ty đã thiết lập hơn 50 mối quan hệ đối tác. Theo báo cáo phân tích mối quan hệ kinh doanh của chúng tôi, ba doanh nghiệp hàng đầu này đều nhắm mục tiêu vào hệ thống ngân hàng truyền thống:

Ripple đang xây dựng cơ sở hạ tầng lưu ký cấp tổ chức cho việc token hóa tài sản thực tế và quản lý vốn số, thông qua các giải pháp trắng nhãn được hỗ trợ bởi các tổ chức tài chính nổi tiếng như BBVA và Absa Group.

Coinbase đang mở rộng từ hoạt động môi giới bán lẻ sang cung cấp dịch vụ môi giới tổ chức, cơ sở hạ tầng lưu ký và thanh toán cho các tổ chức tài chính như JPMorgan Chase và Standard Chartered.

Circle đang tích hợp trực tiếp USDC vào hệ thống ngân hàng cốt lõi và các nhà xử lý thanh toán (như FIS, Fiserv và Finastra) để giúp các tổ chức tài chính truyền thống có thể áp dụng stablecoin một cách liền mạch.

Ripple đang tích cực mở rộng sang lĩnh vực ngân hàng tổ chức, kể từ năm 2023 đã thiết lập hợp tác với 9 trong số 100 ngân hàng truyền thống có quy mô tài sản lớn nhất, chẳng hạn như DBS Bank và Bank of New York Mellon. Chiến lược trong năm qua của công ty cho thấy họ đã thực hiện 4 vụ mua lại trong các lĩnh vực công nghệ tài chính quản lý vốn, môi giới chính và xử lý giao dịch B2B xuyên biên giới để xây dựng nền tảng công nghệ tài chính của mình:

Palisade (được mua lại vào tháng 11 năm 2025) là nền tảng托管 dịch vụ ví dành cho các công ty fintech và công ty bản địa mã hóa, hỗ trợ giao dịch tần suất cao, nạp/rút tiền và cấu hình ví.

GTreasury (được mua lại với định giá 1 tỷ USD vào tháng 10 năm 2025) là một nhà cung cấp phần mềm quản lý tài chính, mà các doanh nghiệp lớn sử dụng để quản lý tiền mặt, rủi ro tỷ giá hối đoái và các hoạt động thanh toán.

Rail.io (được mua lại với định giá 200 triệu USD vào tháng 8 năm 2025) là một công ty khởi nghiệp thanh toán ổn định tiền B2B, cung cấp cơ sở hạ tầng vào/ra và giao dịch xuyên biên giới cho doanh nghiệp.

Ripple Prime (được mua lại với định giá 1,25 tỷ USD vào tháng 4 năm 2025, trước đây là Hidden Road) là một nhà môi giới tổ chức đa tài sản, thanh toán khoảng 3 nghìn tỷ USD mỗi năm cho các quỹ phòng hộ và tổ chức tài chính.

Tháng 12 năm ngoái, Ripple và Circle đã nhận được sự chấp thuận điều kiện từ giấy phép ngân hàng tín thác quốc gia Hoa Kỳ cùng với BitGo, Fidelity Digital Assets và Paxos. Bước tiếp theo: Các công ty bản địa trong lĩnh vực tiền mã hóa đang chuẩn bị vượt ra ngoài mối quan hệ hợp tác, cạnh tranh để xây dựng các mối quan hệ ngân hàng toàn diện.

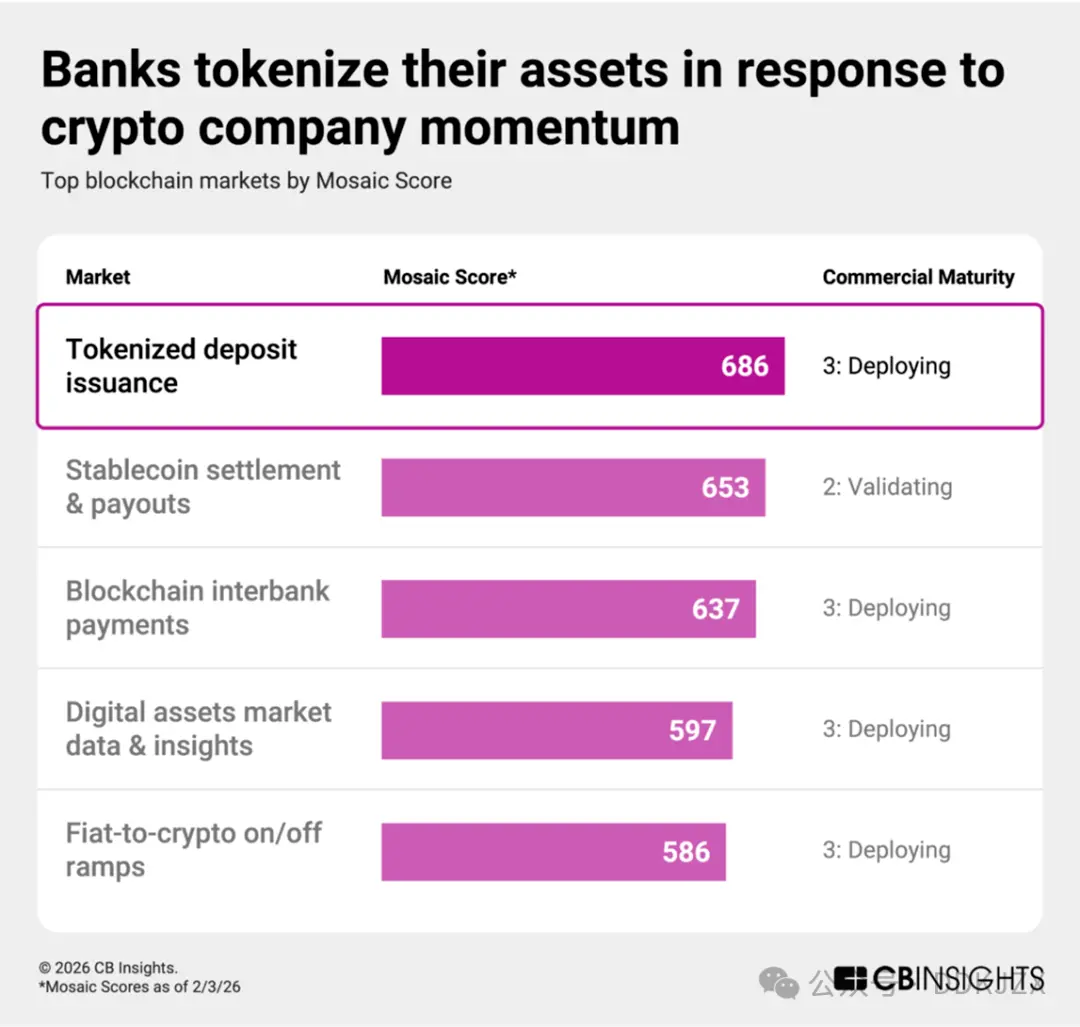

Dự đoán 5: Để đối phó với sự bùng nổ của các công ty tiền điện tử, các ngân hàng sẽ token hóa các tài sản hiện có để duy trì quyền kiểm soát đối với tiền gửi.

Các ngân hàng đang tích cực đáp ứng sự phát triển mạnh mẽ của các công ty tiền điện tử bằng cách chuyển đổi tiền gửi thành các token dựa trên blockchain. Tiền gửi được token hóa là đại diện số hóa của tiền tệ thông thường được giữ bởi các ngân hàng được quản lý, vẫn là nghĩa vụ trên bảng cân đối kế toán của ngân hàng và cung cấp cho khách hàng cùng mức độ bảo vệ như tiền gửi thông thường. Trên các nền tảng blockchain, tiền gửi được token hóa có thể hỗ trợ thanh toán nhanh hơn và các khoản chuyển tiền có thể lập trình, đồng thời vẫn đảm bảo ngân hàng phát hành duy trì quyền kiểm soát quy định và mối quan hệ khách hàng cốt lõi.

Theo đánh giá, việc phát hành tiền gửi được token hóa là thị trường blockchain có động lực cao nhất hiện nay, với điểm trung bình về mức độ trưởng thành thương mại là 3 (đang triển khai) hoặc thấp hơn, thậm chí còn vượt qua điểm Mosaic của thanh toán và thanh toán stablecoin. Theo ma trận ESP (Khả năng thực thi, Sức mạnh và Định vị) của chúng tôi, các người tham gia chính bao gồm:

Stablecore (xếp trong top 2% theo điểm Mosaic, điểm số 747) giúp các ngân hàng và hợp tác xã tín dụng cung cấp các sản phẩm tài sản kỹ thuật số, thúc đẩy giao dịch và quản lý tài sản đảm bảo bằng tiền điện tử cho các khoản vay.

Fireblocks (đạt điểm Mosaic lên tới 867, nằm trong top 1%) cung cấp công nghệ cấp tổ chức linh hoạt để chuyển đổi tiền pháp định, quỹ thị trường tiền tệ, tiền điện tử và tài sản thế giới thực thành token. Vào tháng 2 năm 2026, Fireblocks đã ra mắt Canton Network, một blockchain Layer 1 được thiết kế riêng cho lĩnh vực tài chính tổ chức.

Các đối tác chiến lược đang thúc đẩy phong trào này:

JPMorgan đã ra mắt tiền gửi được token hóa và quỹ thị trường tiền tệ được token hóa, đồng thời bắt đầu khám phá tính tương tác giữa các sản phẩm TradFi được token hóa với DBS vào tháng 11.

Giải pháp Citi Token Services hiện có của Citibank đã bổ sung tính năng thanh toán giữa các ngân hàng vào tháng 9.

Vantage Bank hợp tác với Custodia Bank để triển khai dịch vụ gửi tiền được token hóa vào tháng 10, trong khi Standard Chartered hợp tác với Ant Group vào tháng 12.

Với sự phổ biến của các đồng tiền ổn định, các ngân hàng sẽ ngày càng tiến hành token hóa bảng cân đối kế toán của chính mình, hiện đại hóa các kênh thanh toán trong khi duy trì mối quan hệ gửi tiền, từ đó chuyển đổi các hành động mang tính phòng thủ thành các hành động cạnh tranh.

Dự đoán 6: Stablecoin sẽ trở thành quỹ đạo thanh toán đại diện

Các đại lý trí tuệ nhân tạo cần nguồn vốn có thể lập trình và luôn sẵn có, và stablecoin chính là giải pháp lý tưởng để đáp ứng nhu cầu này. Sự kết hợp này là tự nhiên: các đại lý trí tuệ nhân tạo cần danh tính có thể xác minh, nguồn vốn có thể lập trình và khả năng thực thi tự chủ—những khả năng này chính là những tính năng bản địa của tiền tệ blockchain.

Dữ liệu cho thấy điều này đang được thực hiện. Theo Báo cáo Xu hướng Công nghệ của chúng tôi, đến năm 2025, ngành dịch vụ tài chính sẽ dẫn đầu tất cả các ngành trong việc hợp tác với các đại lý AI, và các nhà xử lý thanh toán xây dựng quỹ đạo thương mại thông minh đang đẩy nhanh việc tích hợp tiền điện tử: ví dụ, quan hệ đối tác tiền điện tử của Mastercard đã tăng từ 6 vào năm 2024 lên hơn 25 vào năm 2025.

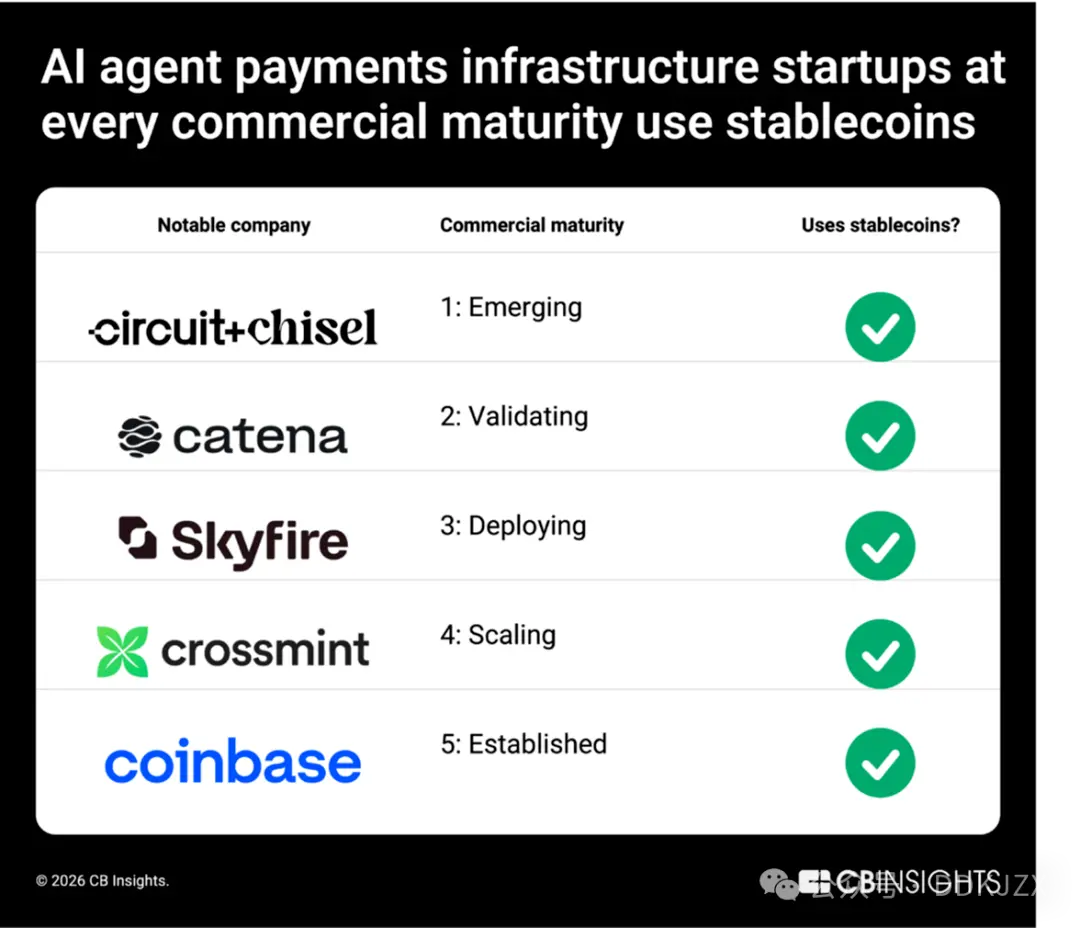

Từ các doanh nghiệp khởi nghiệp đến các ông lớn ngành, tiền ổn định là nền tảng chung cho cơ sở hạ tầng thanh toán đại lý AI. Trong thị trường cơ sở hạ tầng thanh toán đại lý AI mà chúng tôi phân tích, các công ty ở mọi giai đoạn trưởng thành thương mại đều phụ thuộc vào tiền ổn định để vận hành, bao gồm Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire (CM 3), Crossmint (CM 4) và Coinbase (CM 5). Các nhà đầu tư như Coinbase Ventures và Stripe cũng củng cố thêm sự trùng lặp này.

Khi các đại lý trí tuệ nhân tạo quản lý đăng ký, quy trình thanh toán và dịch vụ sau bán hàng thay cho người tiêu dùng, stablecoin sẽ tự nhiên chuyển từ công cụ gốc blockchain thành lớp thanh toán được điều khiển bởi đại lý. Chúng tôi dự đoán rằng đến năm 2026 và trở đi, stablecoin sẽ cung cấp các phương thức thanh toán tức thì, có thể lập trình cho các thị trường trực tuyến, bán lẻ xuyên biên giới và trải nghiệm thanh toán nhúng.

Dự đoán 7: Nền tảng đại lý AI trên chuỗi đang xây dựng nền tảng cho nền kinh tế đại lý tự chủ

Stablecoins đang trở thành kênh thanh toán then chốt cho thương mại thông minh. Nhưng một lớp hạ tầng song song tiến xa hơn đang nổi lên: các nền tảng mà các đại lý AI chạy hoàn toàn trên chuỗi.

Nền tảng đại lý trí tuệ nhân tạo dựa trên blockchain cung cấp các công cụ cần thiết để tạo, triển khai và quản lý các đại lý tự chủ chạy native trên chuỗi. Các đại lý này có thể thực hiện giao dịch tài chính phi tập trung (DeFi), tham gia vào quản trị, tương tác với các ứng dụng phi tập trung và phối hợp hoạt động với các đại lý khác mà không cần can thiệp của con người.

Ngoài việc thực thi, các nền tảng này còn thông qua token hóa để đạt được quyền sở hữu chung và thương mại hóa đại lý, hướng tới nền kinh tế đại lý, nơi các tác nhân phần mềm tự chủ có thể tự chủ kiếm tiền, chi tiêu và phân bổ vốn.

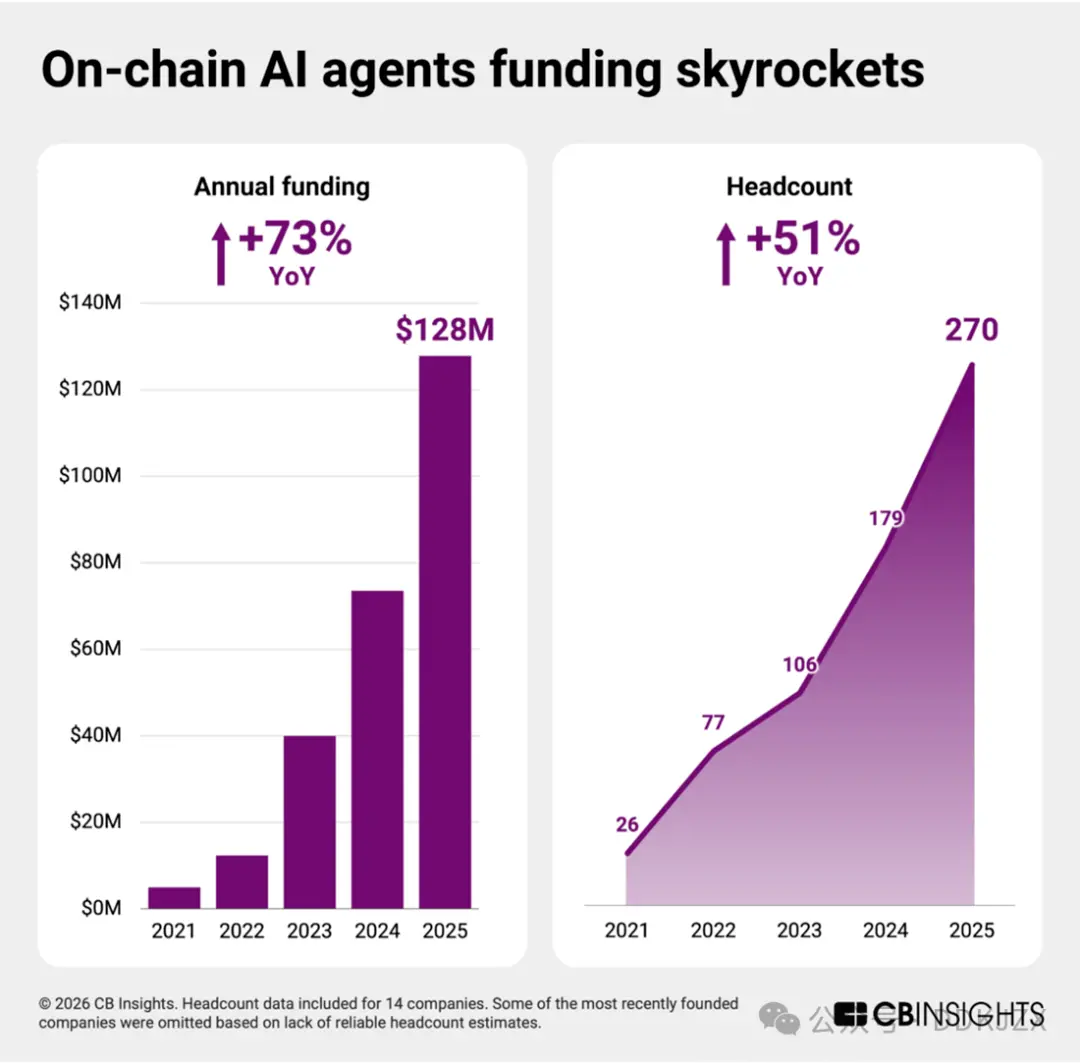

Nhờ vào sự tiến bộ của công nghệ trí tuệ nhân tạo tác nhân, các doanh nghiệp khởi nghiệp trong lĩnh vực này đang chuyển từ giai đoạn thí nghiệm sang xây dựng hạ tầng. Mặc dù điểm trưởng thành thương mại trung bình chỉ ở mức 2 (giai đoạn xác minh), đây vẫn là thị trường sớm nhất trong hơn ba mươi lĩnh vực blockchain. Tuy nhiên, lĩnh vực này đã sẵn sàng để bùng nổ trong thời gian tới.

Từ năm 2023 đến 2025, số vốn huy động thông qua cổ phần tăng gần gấp đôi so với cùng kỳ năm trước, số lượng nhân viên tăng khoảng 50%. Trong hai năm qua, mọi công ty độc lập đều đã huy động được vốn, cho thấy niềm tin vững chắc của nhà đầu tư và dự báo một sự mở rộng nhanh chóng vào năm 2026.

Cho đến nay, thanh toán đại lý chủ yếu tập trung vào lĩnh vực người tiêu dùng và thương mại điện tử, với Mastercard, Visa, Stripe và Shopify lên kế hoạch ra mắt công cụ thương mại đại lý vào năm 2025.

Nền tảng đại lý trí tuệ nhân tạo dựa trên blockchain tạo nền tảng cho các thực thể kinh tế tự chủ giao dịch và vận hành trên mạng phi tập trung. Khi cơ sở hạ tầng thanh toán đại lý trở nên成熟, lớp điều phối sâu hơn này sẽ trở thành nền tảng cho giai đoạn tiếp theo của tài chính đại lý.

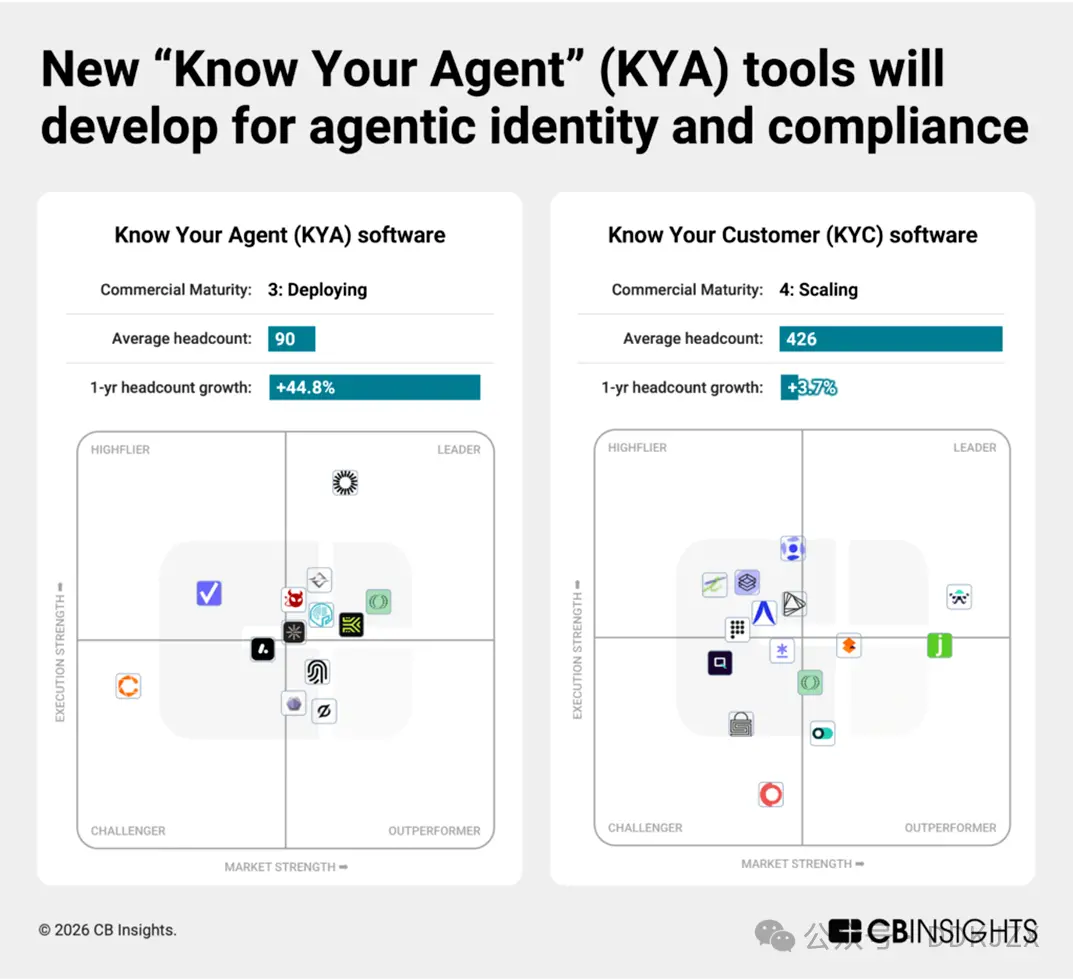

Dự đoán 8: Một công cụ “Hiểu rõ đại lý của bạn” (KYA) mới sẽ ra đời để giám sát hành vi thanh toán của các đại lý

Khi các đại lý trí tuệ nhân tạo được cấp quyền giao dịch, những ranh giới tuân thủ mới đang được hình thành.

Trong số 96 thị trường an ninh mạng mà chúng tôi theo dõi, nền tảng an ninh và quản lý rủi ro bằng trí tuệ nhân tạo tác nhân hiện là phân khúc tăng trưởng nhanh nhất. Các công ty khởi nghiệp về “Hiểu biết về tác nhân” (KYA) khác với các nhà cung cấp “Hiểu biết về khách hàng” (KYC) truyền thống, mặc dù mức độ chín muồi thương mại trung bình của chúng chỉ ở cấp độ 3 (vẫn đang phát triển), nhưng mức tăng vốn huy động trong năm qua đã vượt quá 450%.

Các công ty khởi nghiệp giai đoạn đầu đang xây dựng hệ thống đánh giá danh tính, quyền hạn và hành vi dành cho những người tham gia phần mềm tự chủ. Mặc dù vẫn còn ở giai đoạn đầu, nhưng mỗi công ty sau đây đều đang phát triển mạnh mẽ và nằm trong top 15% tất cả các công ty theo điểm Mosaic độc quyền của chúng tôi:

Keycard (độ chín thương mại cấp 2, huy động vòng A 30 triệu USD vào tháng 10, nằm trong top 2% của Mosaic) xây dựng cơ sở hạ tầng danh tính và truy cập có thể lập trình cho các đại lý AI, cho phép xác thực danh tính an toàn, kiểm soát ví và quyền dựa trên chính sách trong các ứng dụng tài chính.

Helmet Security (mức độ chín muồi thương mại 2, huy động được 9 triệu USD trong vòng tài trợ A vào tháng 12, nằm trong top 8% của Mosaic) đã phát triển các công cụ tuân thủ và rủi ro dạng đại lý, tích hợp trực tiếp việc giám sát giao dịch, thực thi chiến lược và khả năng kiểm toán vào các quy trình tự chủ.

RunLayer (mức độ chín muồi thương mại 1, huy động được 11 triệu USD trong vòng tài trợ hạt giống hoàn thành vào tháng 12, xếp hạng top 6% của Mosaic): cung cấp hạ tầng thực thi cho các đại lý AI, quản lý chứng nhận, cách ly môi trường và lập lịch tác vụ an toàn xuyên hệ thống doanh nghiệp.

Overmind (mức độ chín muồi thương mại 1, đã hoàn thành vòng gọi vốn hạt giống vào tháng 9, xếp hạng top 15% trên Mosaic) chuyên về việc giám sát hành vi của các đại lý AI, theo dõi các mô hình hoạt động và triển khai các biện pháp phòng vệ để ngăn chặn lạm dụng, gian lận hoặc vi phạm chính sách.

T54 Labs (mức độ trưởng thành thương mại 1, đã hoàn thành vòng gọi vốn hạt giống vào tháng 2 năm 2026, xếp hạng top 12% trên Mosaic) đánh giá các đại lý thanh toán dựa trên hồ sơ rủi ro toàn diện và động lực, bao gồm lịch sử giao dịch, đối tác giao dịch và các tín hiệu hành vi.

Khi các cơ quan quản lý và doanh nghiệp yêu cầu chịu trách nhiệm đối với tài chính do máy móc điều khiển, các công cụ KYA sẽ trở thành nền tảng cho thanh toán đại lý, giống như KYC đối với ngân hàng con người.

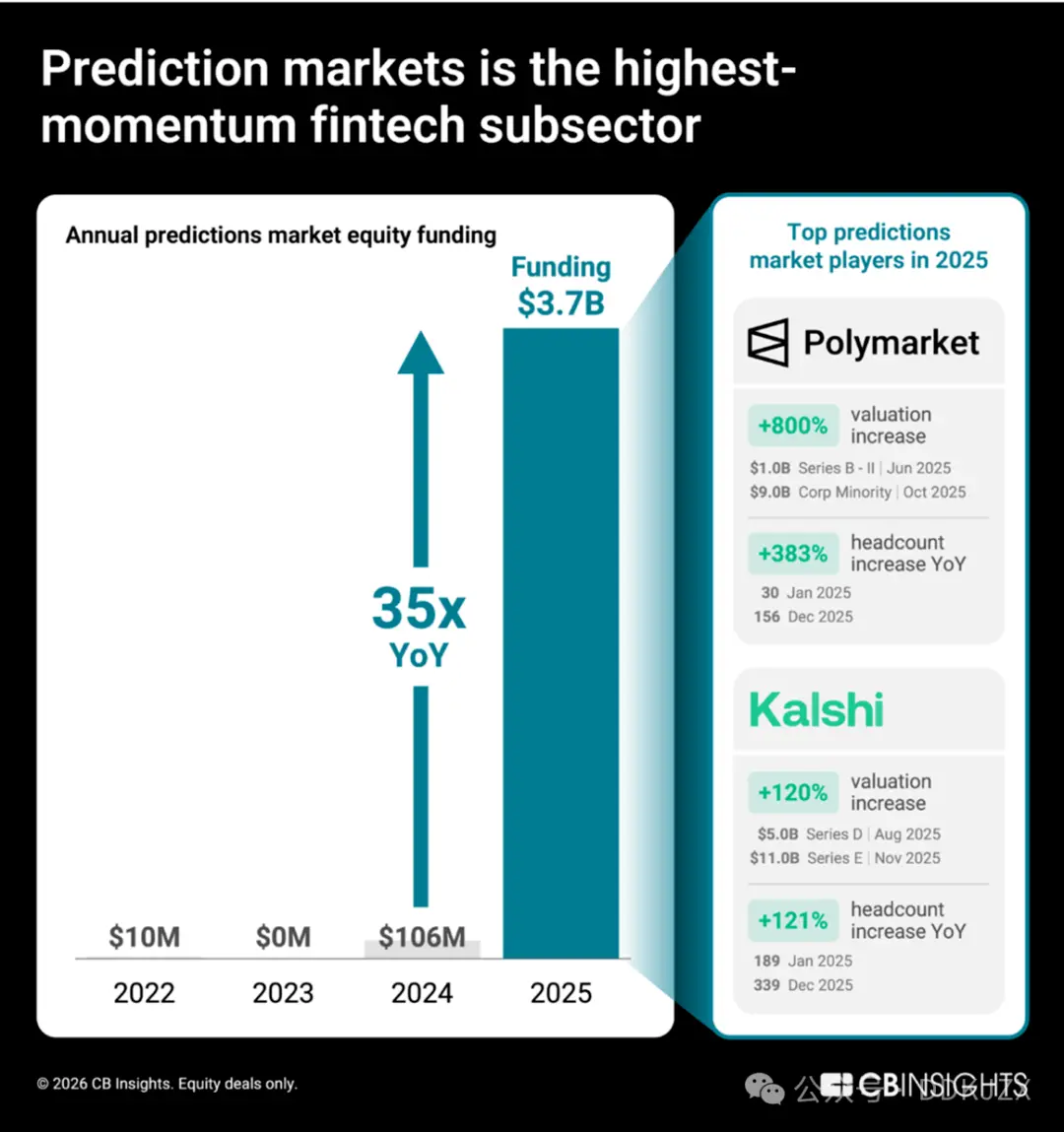

Dự đoán 9: Thị trường dự đoán đang cố gắng chuyển đổi từ các nền tảng cá cược thành nhà cung cấp dữ liệu đáng tin cậy

Thị trường dự đoán (nền tảng cho phép người dùng giao dịch về kết quả của các sự kiện thế giới thực) đang trải qua đà tăng trưởng chưa từng có. Được thúc đẩy bởi Polymarket và Kalshi, vốn huy động được trong năm 2025 đã tăng 35 lần so với cùng kỳ năm 2024, từ 106 triệu USD lên 3,7 tỷ USD. Dữ liệu Mosaic của CB Insights cho thấy, trong hơn 150 lĩnh vực dịch vụ tài chính và thị trường blockchain, các nền tảng thị trường dự đoán là phân khúc fintech tăng trưởng nhanh nhất.

Sự thay đổi trong định giá và số lượng nhân viên cho thấy cả hai công ty đang phát triển nhanh chóng. Chỉ trong năm 2025, định giá của Polymarket đã tăng từ 1 tỷ USD lên 9 tỷ USD, số lượng nhân viên tăng 333%; trong khi định giá của Kalshi tăng 120% và quy mô đội ngũ mở rộng 72%.

Các insight tuyển dụng của chúng tôi cho thấy ưu tiên hàng đầu của Polymarket là xây dựng cơ sở hạ tầng sàn giao dịch được quản lý tại Mỹ, đồng thời tận dụng đội ngũ nhân sự marketing mới để mở rộng业务 sang nhóm người tiêu dùng đại chúng ngoài lĩnh vực chính trị và tiền mã hóa. Kalshi cũng đang đầu tư nguồn lực vào các vị trí marketing nhằm thúc đẩy sự chấp nhận sản phẩm từ người tiêu dùng đại chúng, đồng thời thiết lập mối liên hệ vững chắc với các nền tảng tài chính truyền thống thông qua nhiều vị trí kỹ thuật.

Dữ liệu về quan hệ đối tác chiến lược càng củng cố rằng Polymarket và Kalshi đều mong muốn bước vào lĩnh vực dịch vụ tài chính chính thống, đồng thời tự tái định vị thành các nhà cung cấp tín hiệu đáng tin cậy:

Tháng 12 năm 2025, Kalshi hợp tác với Đại học Harvard để cung cấp dữ liệu thị trường dự đoán cho các nhà nghiên cứu học thuật.

Polymarket hợp tác với Dow Jones để phân phối các insight thị trường đến đối tượng tổ chức.

Tháng 12 năm ngoái, Crypto.com hợp tác với Kalshi ra mắt Liên minh thị trường dự đoán toàn quốc, mở rộng cộng đồng người dùng từ những người dùng bản địa trong lĩnh vực tiền mã hóa sang các kênh tài chính đại chúng. Cả hai công ty cũng áp dụng cùng một chiến lược trong việc giành lấy sự tin tưởng của người tiêu dùng: cả hai đều mở cửa hàng tạm thời bán đồ tạp hóa tại New York vào tháng 2 năm 2026.

Trong lĩnh vực này, người chiến thắng cuối cùng không chỉ là những công ty có khối lượng giao dịch lớn nhất, mà là những công ty có khả năng chuyển đổi tín hiệu thị trường tập thể thành các sản phẩm dữ liệu cấp tổ chức và thiết lập hợp tác với các định chế trưởng thành. Đối với Polymarket và Kalshi, mục tiêu cuối cùng của họ là biến thị trường dự đoán từ công cụ đầu cơ thành cơ sở hạ tầng thông tin cốt lõi cho các nhà ra quyết định.