Tác giả: Cathie Wood

Biên dịch:Tin tức Beeeep

Bài viết này không mang tính tư vấn đầu tư. Xin vui lòng tuân thủ nghiêm ngặt luật pháp và quy định địa phương.

Điểm chính: Trong triển vọng năm mới 2026, Cathie Wood, người sáng lập ARK, đã chỉ ra rằng các công nghệ như AI, robot và blockchain đang thúc đẩy chi tiêu vốn đạt mức cao kỷ lục, đồng thời lạm phát giảm và năng suất lao động tăng, về dài hạn có thể thúc đẩy tăng trưởng GDP. Bài viết còn phân tích xu hướng của vàng, Bitcoin, đồng đô la Mỹ và định giá thị trường, cung cấp cho các nhà đầu tư góc nhìn tham khảo kết hợp giữa vĩ mô và công nghệ.

Chúc mừng năm mới các nhà đầu tư và tất cả những người ủng hộ ARK!

Chúng tôi chân thành cảm ơn sự ủng hộ của các bạn trong suốt thời gian qua.

Như tôi đã trình bày trong lá thư này, chúng tôi thực sự cho rằng các nhà đầu tư có đầy đủ lý do để duy trì sự lạc quan! Mong rằng bạn sẽ có một buổi thảo luận thú vị. Từ góc độ của lịch sử kinh tế, chúng ta đang đứng tại một mốc thời gian quan trọng.

Lò xo bị nén (COILED SPRING)

Dù tổng sản phẩm quốc nội (GDP) thực tế của Mỹ đã liên tục tăng trưởng trong ba năm qua, nhưng cấu trúc nội tại của nền kinh tế Mỹ lại đang trải qua một "cuộc suy thoái từng bước", dần dần biến thành một chiếc lò xo bị nén chặt, có khả năng bật ngược lại mạnh mẽ trong vài năm tới.

Để ứng phó với cú sốc cung cấp liên quan đến đại dịch COVID, Cục Dự trữ Liên bang Mỹ (FED) đã nâng lãi suất quỹ liên bang từ 0,25% lên 5,5% trong khoảng 16 tháng, từ tháng 3 năm 2022 đến tháng 7 năm 2023, mức tăng lên tới 22 lần.

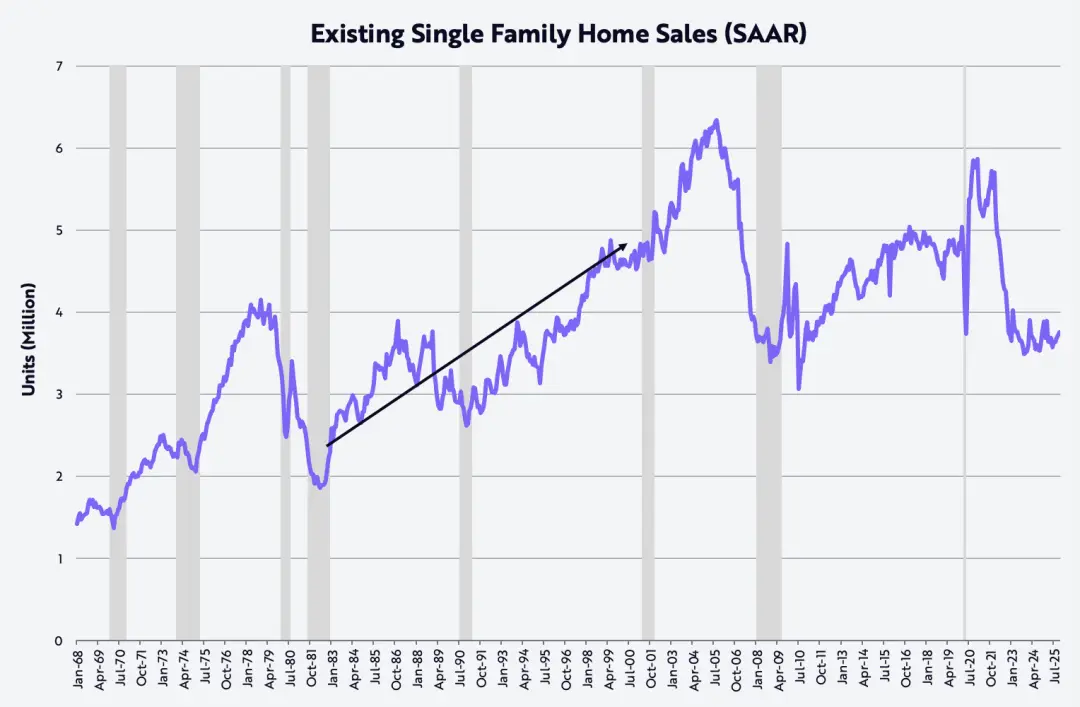

Cuộc thắt chặt chưa từng có tiền lệ này đã khiến việc làm, sản xuất, chi tiêu vốn không phải AI, và các nhóm thu nhập trung bình và thấp lần lượt rơi vào suy thoái, như biểu đồ dưới đây.

Lấy ví dụ về việc bán nhà đã qua sử dụng, thị trường nhà ở Mỹ đã giảm từ mức 5,9 triệu căn/năm vào tháng 1 năm 2021 xuống còn 3,5 triệu căn/năm vào tháng 10 năm 2023, giảm 40%.

Mức này lần cuối xuất hiện vào tháng 11 năm 2010, và trong hai năm qua đã duy trì ở mức thấp này.

Điều này càng làm rõ "lò xo bị nén chặt đến mức nào": lượng giao dịch nhà ở hiện tại tương đương với đầu những năm 1980, trong khi quy mô dân số Hoa Kỳ lúc đó thấp hơn khoảng 35% so với hiện nay.

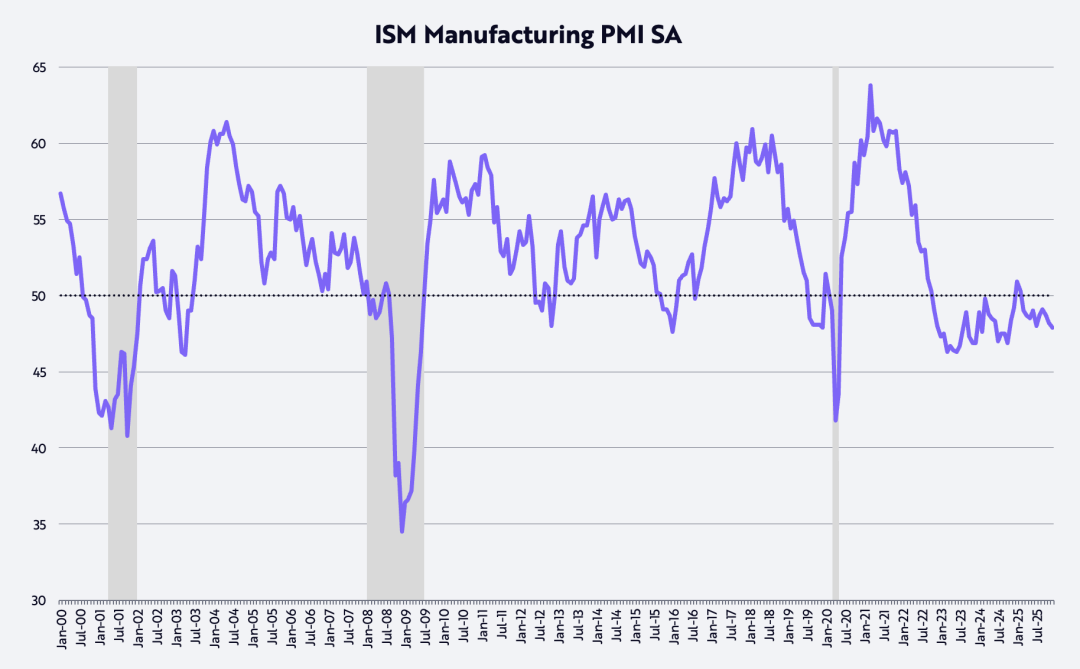

Theo chỉ số PMI (chỉ số quản lý mua hàng) của Hoa Kỳ, ngành công nghiệp sản xuất đã liên tục thu hẹp trong khoảng ba năm. Trong chỉ số lan rộng này, mốc 50 là ranh giới giữa sự mở rộng và thu hẹp, như biểu đồ dưới đây.

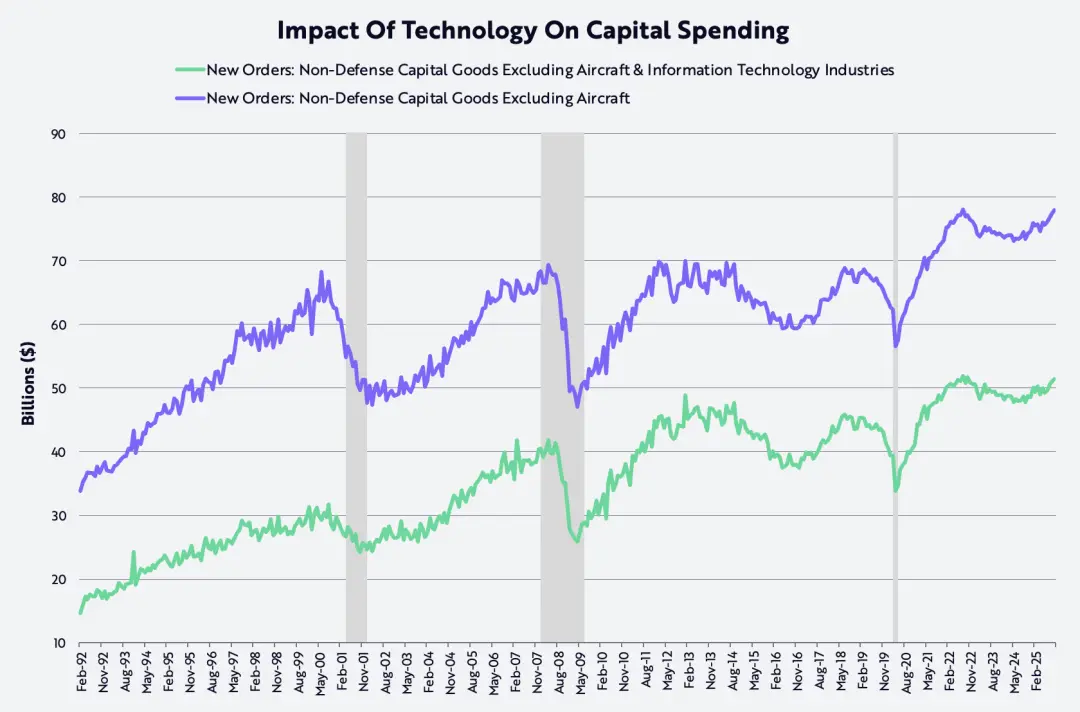

Trong khi đó, chi tiêu vốn được đo lường bằng "hàng hóa tư bản phi quốc phòng (không bao gồm máy bay)" đạt đỉnh vào giữa năm 2022, sau đó giảm xuống và hiện mới chỉ phục hồi trở lại mức lúc đó, bất kể có bao gồm chi tiêu công nghệ hay không.

Thực tế, kể từ khi bong bóng công nghệ và viễn thông vỡ vào những năm 1990, chỉ số chi tiêu vốn này đã không thể vượt qua được trong hơn 20 năm, cho đến năm 2021, cú sốc cung do đại dịch COVID-19 đã buộc đầu tư vào số hóa và đầu tư vật lý cùng nhau tăng lên một cấp độ mới.

Những "tấm ván sàn" từng được coi là "tấm ván nóc" nay dường như đang trở thành "tấm nền", bởi vì AI, robot, lưu trữ năng lượng, công nghệ blockchain và các nền tảng giải trình tự đa omics đều đã bước vào giai đoạn có thể ứng dụng quy mô lớn.

Sau bong bóng công nghệ và viễn thông vào những năm 1990 của thế kỷ trước, chi tiêu vốn đã trải qua một quá trình chạm đỉnh kéo dài khoảng 20 năm quanh mức 700 tỷ USD;

Và hiện tại, giai đoạn này đang nhường chỗ cho một chu kỳ chi tiêu vốn mạnh mẽ nhất trong lịch sử, như biểu đồ dưới đây cho thấy.

Theo quan điểm của chúng tôi, bong bóng AI còn xa mới xảy ra, có thể còn nhiều năm nữa.

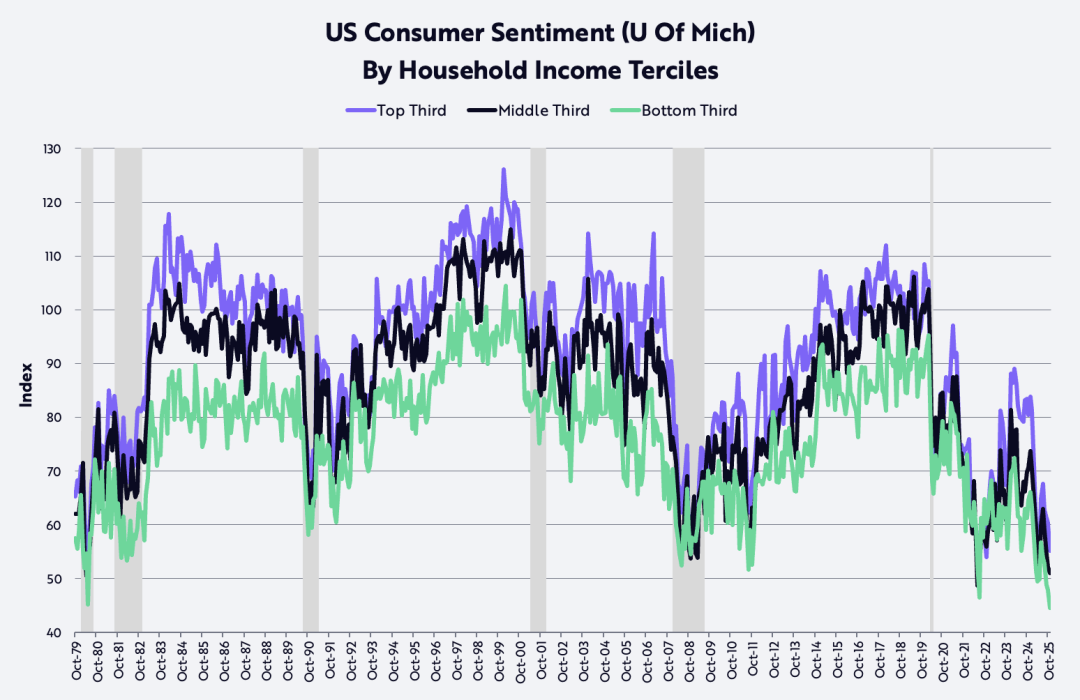

Theo dữ liệu từ Đại học Michigan, chỉ số niềm tin tiêu dùng của các nhóm có thu nhập thấp và trung bình đã giảm xuống mức như đầu những năm 1980, khi tỷ lệ lạm phát và lãi suất hai chữ số đã làm suy giảm nghiêm trọng sức mua và kéo nền kinh tế Mỹ vào suy thoái liên tiếp.

Đáng chú ý hơn, trong vài tháng gần đây, sự tự tin của nhóm người có thu nhập cao cũng đã giảm rõ rệt. Chúng tôi cho rằng, niềm tin của người tiêu dùng là một trong những lò xo bị nén chặt nhất hiện nay và có khả năng bật ngược lại cao nhất.

Giảm quy định, thuế thấp, lạm phát thấp, lãi suất thấp

Do tác động kết hợp của việc giảm quy định, giảm thuế (bao gồm thuế quan), lạm phát giảm và lãi suất giảm, xu hướng suy thoái lăn tiếp tục ở Mỹ trong vài năm qua có thể sẽ nhanh chóng và mạnh mẽ đảo ngược trong vòng một năm hoặc lâu hơn.

Việc giảm bớt quy định đang giải phóng sức sống sáng tạo của nhiều ngành, đặc biệt là lĩnh vực AI và tài sản số, do David Sacks - người đầu tiên đảm nhiệm vị trí "Người phụ trách AI và tiền mã hóa" - đứng đầu.

Trong khi đó, việc giảm thuế cho các khoản tiền boa, tiền làm thêm giờ và bảo hiểm xã hội được dự báo sẽ mang lại khoản hoàn thuế đáng kể cho người tiêu dùng Mỹ trong quý này, làm cho tốc độ tăng thu nhập khả dụng thực tế tăng mạnh từ mức khoảng 2% mỗi năm vào nửa sau năm 2025 lên khoảng 8,3% trong quý này.

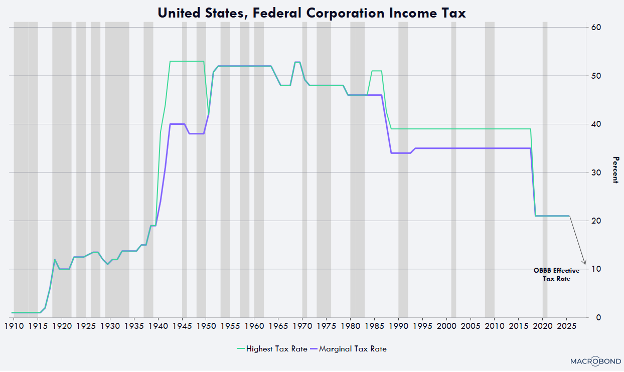

Về phía doanh nghiệp, chính sách khấu hao nhanh đối với các cơ sở sản xuất, thiết bị, phần mềm và chi phí nghiên cứu phát triển trong nước tại Mỹ sẽ làm giảm tỷ lệ thuế doanh nghiệp hiệu quả xuống gần 10% - đây sẽ là một trong những mức thấp nhất trên toàn cầu.

Ví dụ, bất kỳ doanh nghiệp nào bắt đầu xây dựng cơ sở sản xuất tại Mỹ trước cuối năm 2028 đều có thể khấu hao toàn bộ giá trị công trình trong năm đầu tiên đưa vào sử dụng, thay vì phải phân bổ dần trong khoảng 30 đến 40 năm như trước đây.

Thiết bị, phần mềm và chi phí nghiên cứu phát triển trong nước cũng có thể được khấu hao 100% trong năm đầu tiên. Lợi ích dòng tiền mặt đáng kể này đã được vĩnh viễn hóa trong dự toán năm ngoái và có hiệu lực có tính chất hồi tố từ ngày 1 tháng 1 năm 2025.

Sau khi kiên trì duy trì ở mức 2-3% trong vài năm qua, tỷ lệ lạm phát đo lường theo CPI có thể giảm xuống mức bất ngờ trong vài năm tới, thậm chí không loại trừ khả năng chuyển sang lạm phát âm.

Trong vài năm qua, lạm phát đo bằng chỉ số giá tiêu dùng (CPI) vẫn cứng đầu dao động trong khoảng từ 2% đến 3%;

Tuy nhiên, trong vài năm tới, lạm phát có thể giảm xuống mức thấp bất ngờ, thậm chí không loại trừ khả năng chuyển sang lạm phát âm. Có nhiều nguyên nhân dẫn đến sự thay đổi này, như được chỉ ra trong biểu đồ dưới đây.

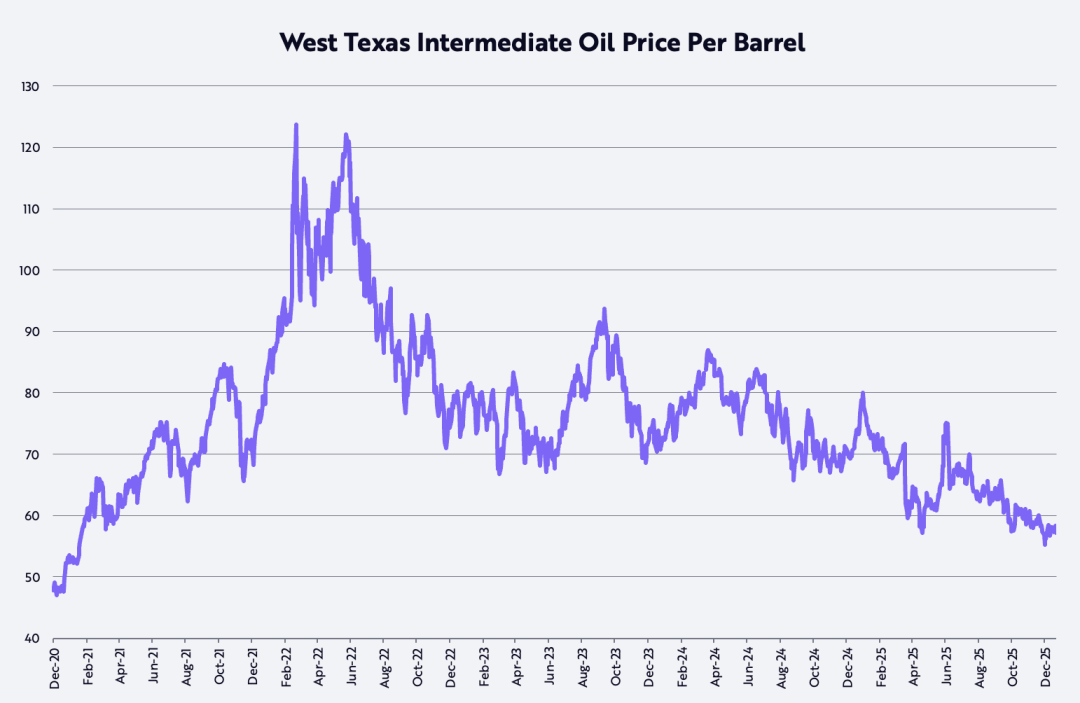

Trước hết, kể từ mức cao sau đại dịch vào ngày 8 tháng 3 năm 2022, khoảng 124 USD/thùng, giá dầu thô WTI (West Texas Intermediate) đã giảm khoảng 53%, hiện giảm khoảng 22% so với cùng kỳ năm ngoái.

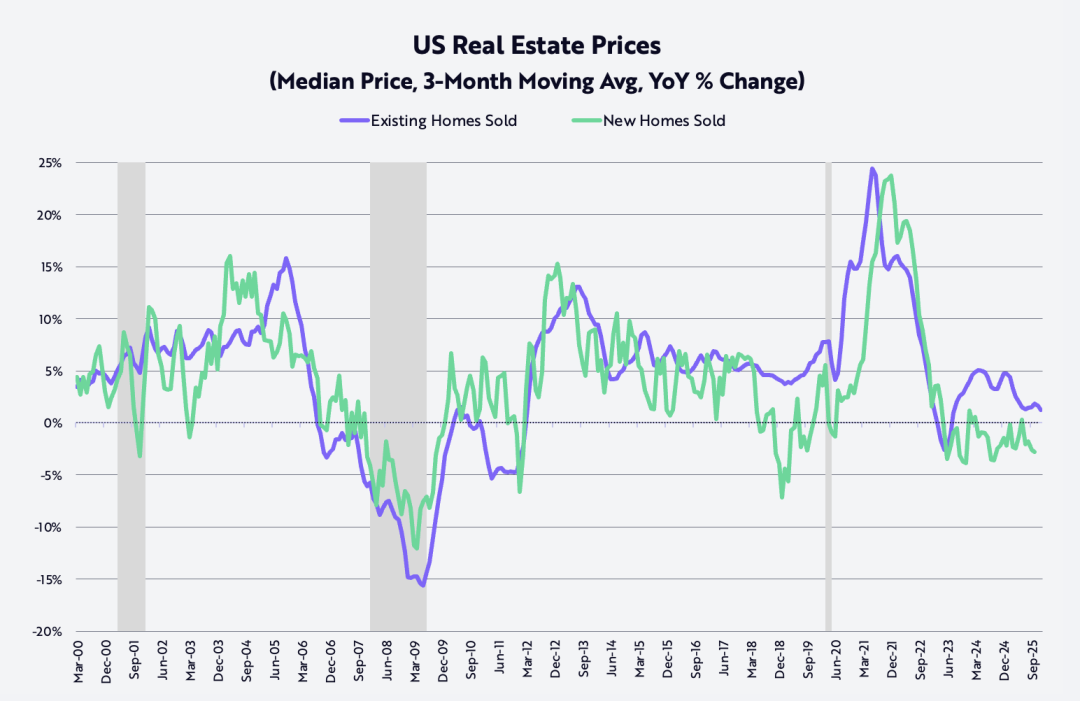

Thứ hai, kể từ khi đạt đỉnh vào tháng 10 năm 2022, giá bán các căn nhà đơn lập mới xây đã giảm khoảng 15%;

Giá cả lạm phát của nhà ở biệt lập (được tính theo trung bình di động ba tháng) đã giảm mạnh từ đỉnh cao khoảng 24% so với cùng kỳ năm 2021 sau đại dịch vào tháng 6 năm 2021, xuống còn khoảng 1,3% hiện nay, như biểu đồ dưới đây cho thấy.

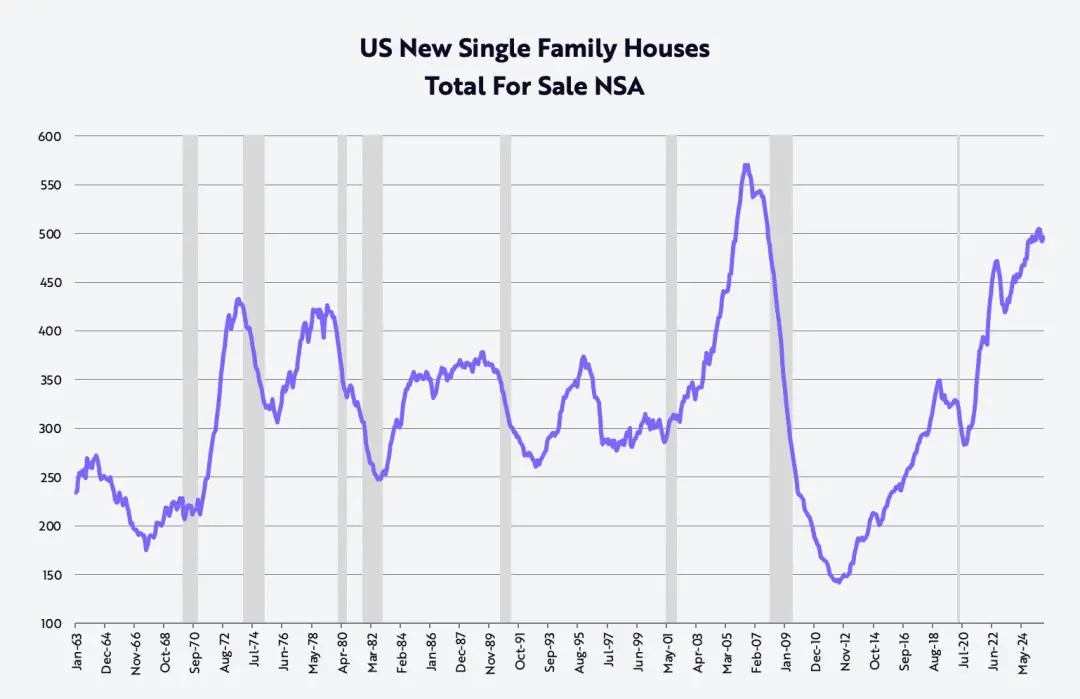

Hơn nữa, vào quý IV, để tiêu thụ lượng tồn kho nhà phố mới xây gần 500.000 căn, mức tồn kho này lần cuối cùng xuất hiện là vào tháng 10 năm 2007, trước thềm cuộc khủng hoảng tài chính toàn cầu.

Ba nhà phát triển nhà ở hàng đầu đã giảm giá mạnh so với cùng kỳ năm trước:

Lennar giảm 10% so với cùng kỳ năm trước, KB Homes giảm 7% và D.R. Horton giảm 3%. Những điều chỉnh giá này sẽ dần dần được chuyển giao theo cách trễ và phản ánh trong CPI trong vài năm tới.

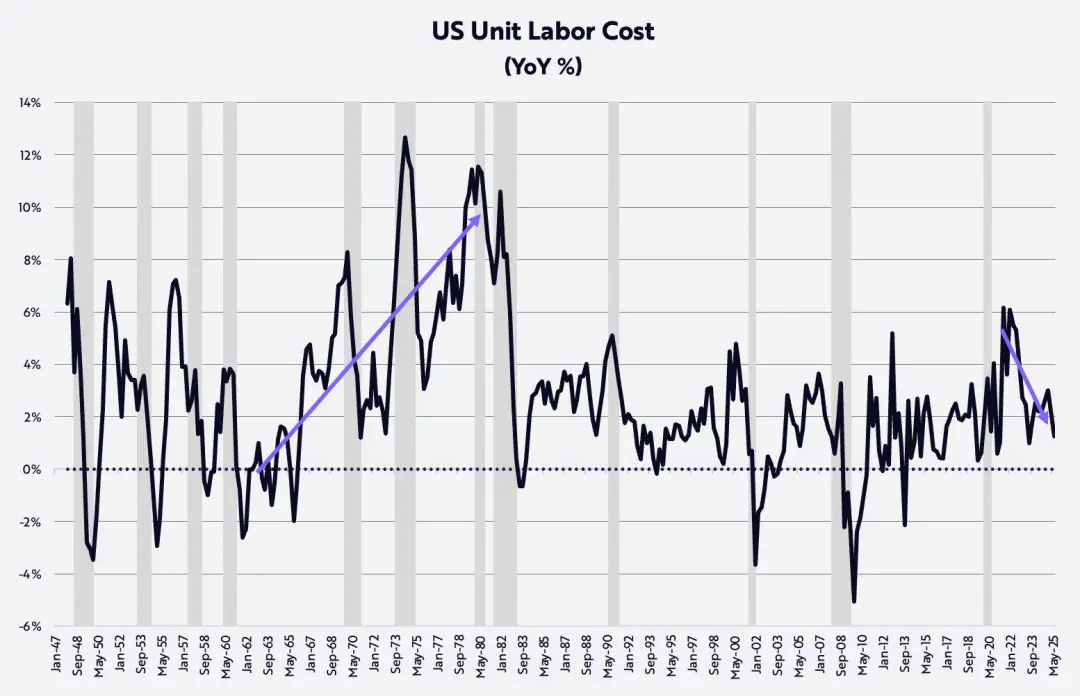

Cuối cùng, năng suất phi nông nghiệp - một trong những yếu tố mạnh mẽ nhất chống lại lạm phát - vẫn duy trì mức tăng trưởng mạnh mẽ trong bối cảnh suy thoái lăn, đạt 1,9% trong quý III so với cùng kỳ năm trước.

So sánh với mức tăng 3,2% cho mỗi giờ làm việc, năng suất lao động đã làm giảm lạm phát chi phí lao động đơn vị xuống còn 1,2%, như biểu đồ dưới đây. Trong con số này, hoàn toàn không có dấu hiệu của lạm phát "do chi phí đẩy" như những năm 70 của thế kỷ trước.

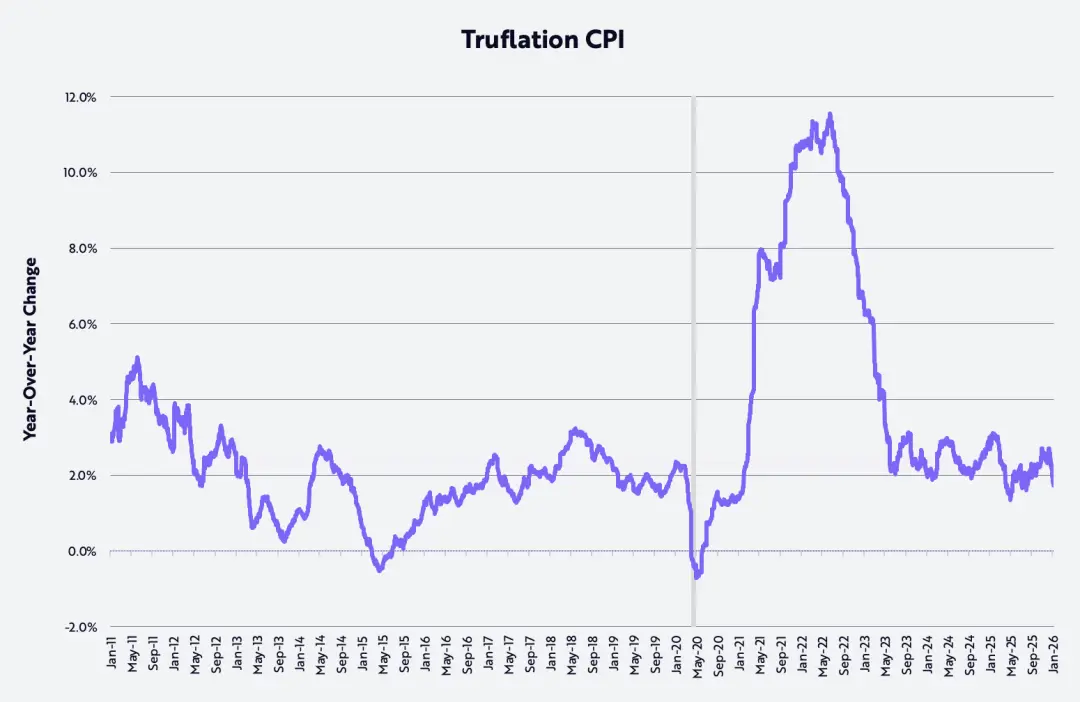

Sự cải thiện này càng được củng cố bởi việc tỷ lệ lạm phát đo lường bởi chỉ số Truflation gần đây đã giảm xuống còn 1,7% so với cùng kỳ, như biểu đồ dưới đây cho thấy, thấp hơn khoảng 100 điểm cơ bản (bps) so với dữ liệu lạm phát chính thức dựa trên CPI của Cục Thống kê Lao động Hoa Kỳ (BLS).

Cuộc bùng nổ năng suất (Productivity Boom)

Nếu như đánh giá của chúng ta về đổi mới sáng tạo mang tính cách mạng do công nghệ dẫn dắt là chính xác, tốc độ tăng trưởng năng suất phi nông nghiệp trong vài năm tới có thể tăng nhanh lên 4%–6%, qua đó tiếp tục làm giảm lạm phát chi phí lao động trên đơn vị sản phẩm.

Việc kết hợp giữa trí tuệ nhân tạo (AI), robot, lưu trữ năng lượng, chuỗi công cộng và công nghệ đa omics không chỉ thúc đẩy năng suất đạt tới một cấp độ mới, mà còn tạo ra một khối lượng của cải khổng lồ.

Việc nâng cao năng suất lao động có thể giúp giảm bớt những mất cân bằng địa kinh tế đáng kể trong nền kinh tế toàn cầu. Các doanh nghiệp có thể phân bổ lợi ích từ việc tăng năng suất theo một hoặc nhiều hướng chiến lược sau đây:

Mở rộng biên lợi nhuận, tăng đầu tư vào nghiên cứu và phát triển cùng các khoản đầu tư khác, nâng cao mức lương cho nhân viên, và giảm giá sản phẩm.

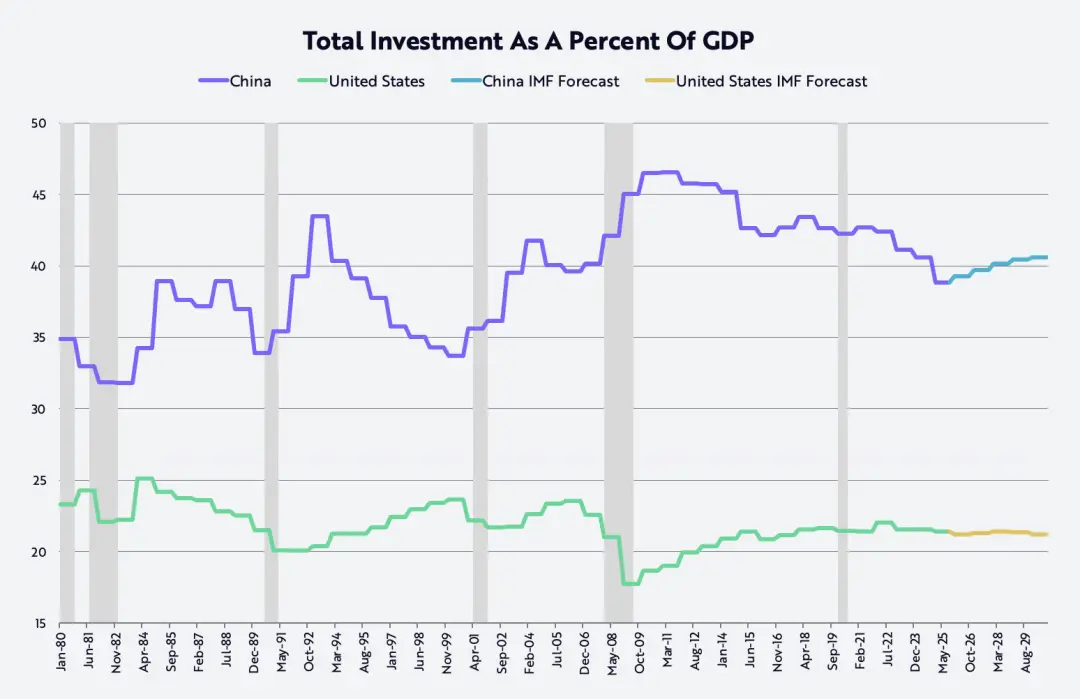

Tại Trung Quốc, năng suất lao động cao hơn đi kèm với mức lương cao hơn và tỷ suất lợi nhuận cao hơn, điều này sẽ giúp chuyển đổi cấu trúc kinh tế từ việc đầu tư quá mức trong nhiều năm, chiếm trung bình khoảng 40% GDP, gần gấp đôi Mỹ, sang một con đường phát triển cân bằng hơn (xem biểu đồ dưới đây).

Tỷ lệ đầu tư này đã duy trì ở mức cao kể từ khi nước này gia nhập Tổ chức Thương mại Thế giới (WTO) vào năm 2001.

Việc tăng thu nhập cho người lao động sẽ thúc đẩy nền kinh tế Trung Quốc chuyển dịch từ đầu tư và cạnh tranh "nội bộ" sang nền kinh tế hướng đến tiêu dùng, điều này cũng phù hợp với mục tiêu "chống nội bộ" mà Chủ tịch Tập Cận Bình đã đề ra.

Trong khi đó, các doanh nghiệp Mỹ có thể tăng cường khả năng cạnh tranh của họ so với các doanh nghiệp Trung Quốc bằng cách đầu tư thêm và/hoặc giảm giá.

Tuy nhiên, cần lưu ý rằng trong ngắn hạn, việc nâng cao năng suất nhờ công nghệ có thể tiếp tục làm chậm lại sự tăng trưởng việc làm tại Mỹ, khiến tỷ lệ thất nghiệp tăng từ 4,4% lên 5,0% hoặc cao hơn, và từ đó thúc đẩy Cục Dự trữ Liên bang Mỹ (FED) tiếp tục hạ lãi suất.

Sau đó, các biện pháp nới lỏng quản lý và các kích thích tài chính khác được kỳ vọng sẽ khuếch đại tác động của lãi suất thấp, làm tăng đáng kể tốc độ tăng trưởng GDP vào nửa sau năm 2026.

Đồng thời, lạm phát có khả năng tiếp tục giảm tốc. Không chỉ do giá dầu, giá nhà và thuế quan giảm xuống, mà còn bởi chính những lực lượng công nghệ này cũng đang thúc đẩy năng suất lao động tăng lên và làm giảm chi phí lao động trên đơn vị.

Đáng ngạc nhiên là, theo một số chỉ số đo lường, chi phí huấn luyện AI đang giảm khoảng 75% mỗi năm, và chi phí suy luận AI (tức là chi phí để chạy mô hình ứng dụng AI) thậm chí có thể giảm tới 99% mỗi năm.

Sự giảm mạnh chưa từng có về chi phí công nghệ này sẽ thúc đẩy sự bùng nổ về số lượng các sản phẩm và dịch vụ liên quan.

Do đó, chúng ta không ngạc nhiên nếu tốc độ tăng trưởng GDP danh nghĩa của Mỹ trong vài năm tới duy trì ở mức 6%-8%, với các động lực bao gồm:

Tăng trưởng năng suất từ 5% đến 7%, tăng trưởng quy mô lực lượng lao động khoảng 1%, và tỷ lệ lạm phát từ -2% đến +1%.

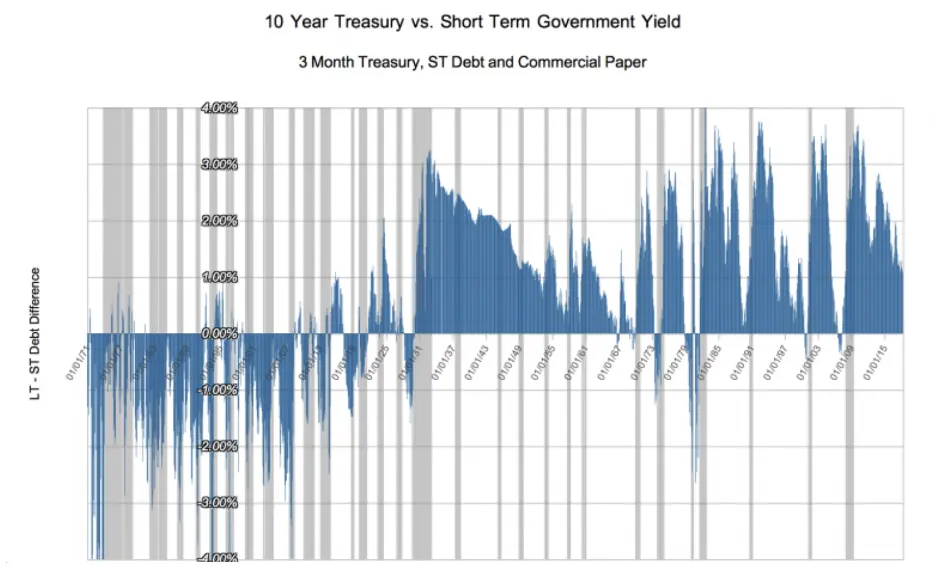

Hiệu ứng giảm phát do AI và bốn nền tảng đổi mới lớn khác mang lại sẽ tiếp tục tích lũy, tạo ra bối cảnh kinh tế tương tự như giai đoạn 50 năm trước năm 1929, thời kỳ bùng nổ công nghệ quan trọng trước đó do động cơ đốt trong, điện và điện thoại truyền thông gây ra.

Trong giai đoạn lịch sử này, lãi suất ngắn hạn cơ bản đồng bộ với tốc độ tăng trưởng GDP danh nghĩa, trong khi lãi suất dài hạn phản ứng với xu hướng giảm giá ẩn chứa trong bối cảnh bùng nổ công nghệ, kết quả là đường cong lợi suất trung bình bị nghịch đảo khoảng 100 điểm cơ bản, như biểu đồ dưới đây.

Những suy nghĩ khác về năm mới (OTHER NEW YEAR THOUGHTS)

Giá vàng tăng vs Giá Bitcoin giảm

Vào năm 2025, giá vàng tăng 65%, trong khi giá Bitcoin lại giảm 6%. Nhiều người quan sát cho rằng, kể từ khi thị trường chứng khoán Mỹ kết thúc xu hướng giảm (bear market) vào tháng 10 năm 2022, giá vàng đã tăng từ 1.600 USD lên 4.300 USD (tăng tổng cộng 166%), điều này được quy cho lo ngại về rủi ro lạm phát;

Một cách hiểu khác là tốc độ tạo ra của cải toàn cầu, ví dụ như việc chỉ số chứng khoán toàn cầu của MSCI tăng 93%, đã vượt xa mức tăng trưởng hàng năm khoảng 1,8% của nguồn cung vàng toàn cầu.

Nói cách khác, nhu cầu mới đối với vàng có thể đang vượt quá sự gia tăng cung ứng của nó. Thú vị thay, trong cùng khoảng thời gian đó, giá Bitcoin đã tăng 360% mặc dù tốc độ tăng trưởng hàng năm của nguồn cung Bitcoin chỉ khoảng 1,3%.

Một sự khác biệt quan trọng trong sự so sánh này là: các nhà khai thác vàng và các "người đào" Bitcoin phản ứng với tín hiệu giá cả theo những cách hoàn toàn khác nhau.

Các nhà khai thác vàng có thể đáp lại việc tăng giá bằng cách tăng sản lượng, nhưng Bitcoin thì không thể làm như vậy.

Sự gia tăng cung cấp Bitcoin được quy định chặt chẽ bởi các quy tắc toán học: tỷ lệ tăng trưởng hàng năm của nó trong hai năm tới sẽ khoảng 0,82%, sau đó tiếp tục giảm xuống còn khoảng 0,41%.

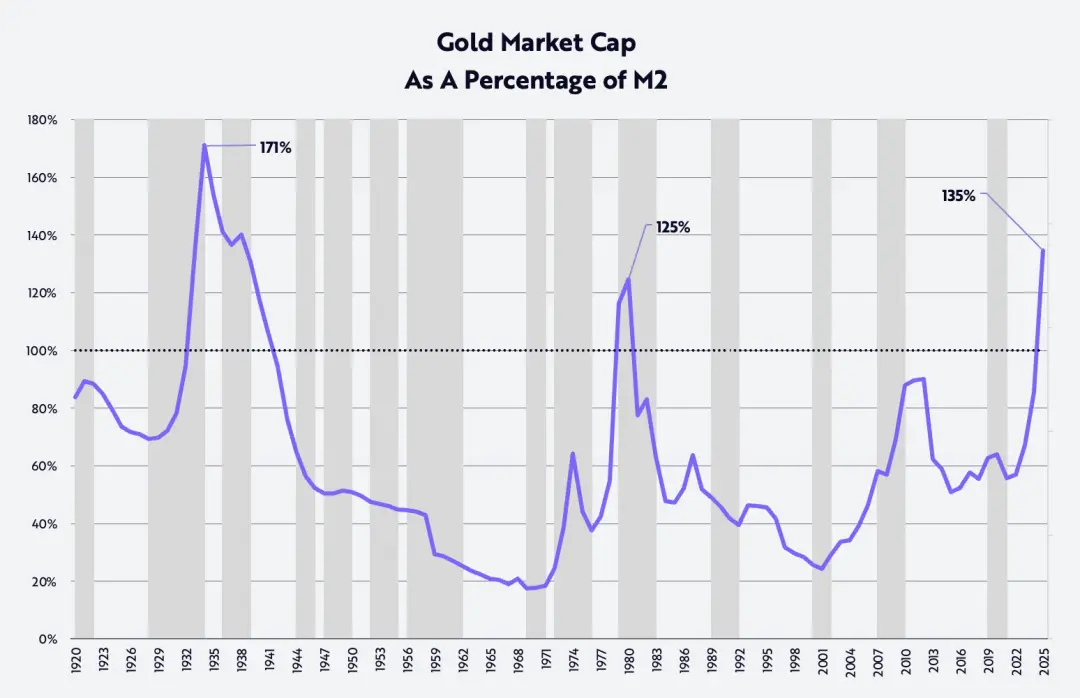

Xem xét giá vàng từ góc độ lịch sử (The Gold Price In Perspective)

Nếu tính theo tỷ lệ giá trị thị trường của vàng so với cung tiền M2, thì trong 125 năm qua, tỷ lệ này chỉ từng cao hơn mức hiện tại trong một giai đoạn duy nhất, đó là thời kỳ Đại suy thoái vào đầu những năm 1930. Trong giai đoạn này, giá vàng được cố định ở mức 20,67 USD mỗi ounce, trong khi cung tiền M2 lại sụt giảm khoảng 30%, như biểu đồ dưới đây.

Gần đây, tỷ lệ vàng-M2 đã vượt qua mức cao trước đây, mức cao đó từng xuất hiện vào năm 1980, khi lạm phát và lãi suất đều tăng vọt lên mức hai chữ số. Nói cách khác, xét theo góc độ lịch sử, giá vàng hiện tại đã ở mức cực đoan.

Đáng chú ý là, như có thể thấy từ biểu đồ dưới đây, giai đoạn giảm dần của tỷ lệ này trong dài hạn thường tương ứng với mức lợi nhuận tốt của thị trường chứng khoán.

Theo nghiên cứu của Ibbotson và Sinquefield, tỷ suất lợi nhuận hàng năm kép dài hạn của cổ phiếu kể từ năm 1926 khoảng 10%.

Sau khi tỷ lệ này lần lượt đạt hai mức cao trong dài hạn vào năm 1934 và 1980, giá cổ phiếu đo lường bằng chỉ số công nghiệp Dow Jones (DJIA) đã tăng 670% trong 35 năm tính đến năm 1969 và 1.015% trong 21 năm tính đến năm 2001, tương ứng với tỷ suất lợi nhuận hàng năm là 6% và 12%.

Đáng chú ý, cổ phiếu vốn hóa nhỏ đã đạt tỷ suất lợi nhuận hàng năm lên tới 12% và 13% trong hai giai đoạn này.

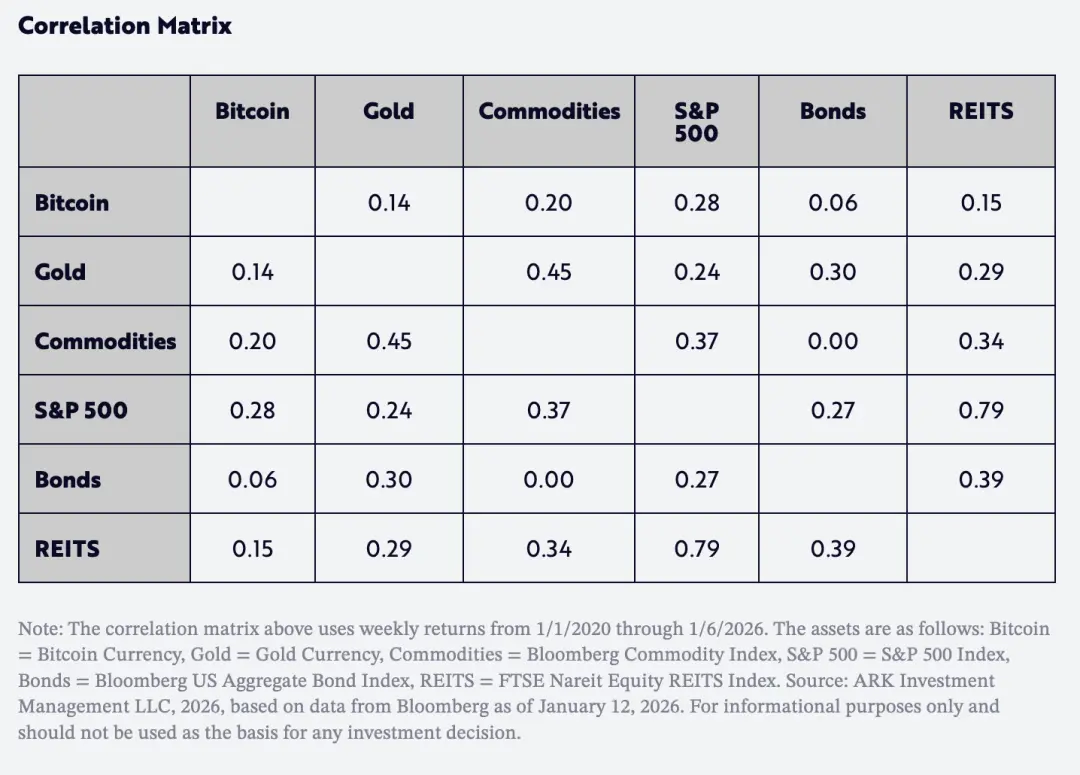

Một yếu tố khác rất quan trọng đối với các nhà phân bổ tài sản là: kể từ năm 2020, hệ số tương quan giữa tỷ suất sinh lợi của Bitcoin với vàng và các loại tài sản chính khác đều rất thấp, như được trình bày trong bảng dưới đây.

Đáng chú ý hơn, mối tương quan giữa Bitcoin và vàng thậm chí còn thấp hơn mối tương quan giữa chỉ số S&P 500 và trái phiếu.

Nói cách khác, trong vài năm tới, Bitcoin có khả năng trở thành công cụ đa dạng hóa quan trọng giúp các nhà phân bổ tài sản cải thiện "tỷ lệ sinh lời trên rủi ro".

Triển vọng của đô la (The Dollar’s Outlook)

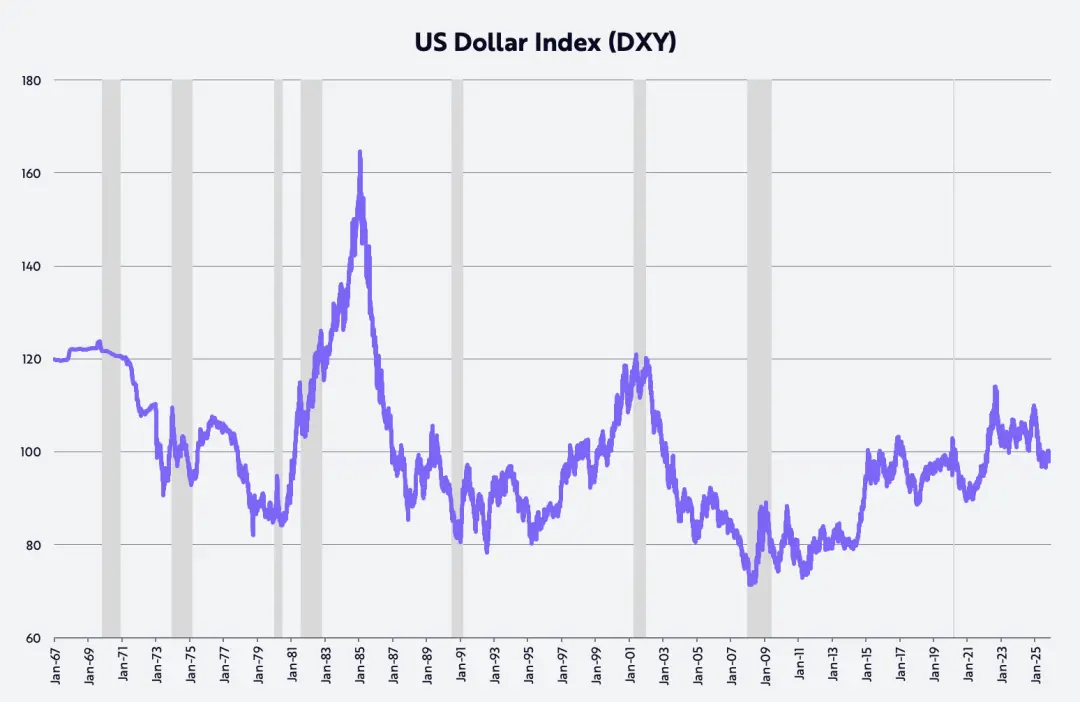

Trong vài năm qua, một câu chuyện phổ biến là "chủ nghĩa đặc biệt Mỹ" đang chấm dứt. Bằng chứng tiêu biểu cho quan điểm này bao gồm:

Đô la Mỹ đã ghi nhận mức giảm mạnh nhất trong nửa năm kể từ năm 1973; tính theo cả năm thì đây là mức giảm hàng năm đáng kể nhất kể từ năm 2017.

Năm ngoái, tính theo chỉ số đô la Mỹ có trọng số thương mại (DXY), đô la Mỹ đã giảm 11% trong nửa đầu năm và giảm 9% trong cả năm.

Nếu như những đánh giá của chúng ta về chính sách tài khóa, chính sách tiền tệ, việc giảm quy định và các đột phá công nghệ do Mỹ dẫn đầu là chính xác, thì tỷ suất lợi nhuận của vốn đầu tư tại Mỹ sẽ tăng lên tương đối so với các khu vực khác trên toàn cầu, qua đó thúc đẩy đồng đô la Mỹ mạnh lên.

Chính sách của chính quyền Trump đang lặp lại tình hình ban đầu của kinh tế Reagan trong những năm 1980 – thời điểm đó, đồng đô la Mỹ gần như tăng gấp đôi, như biểu đồ dưới đây cho thấy.

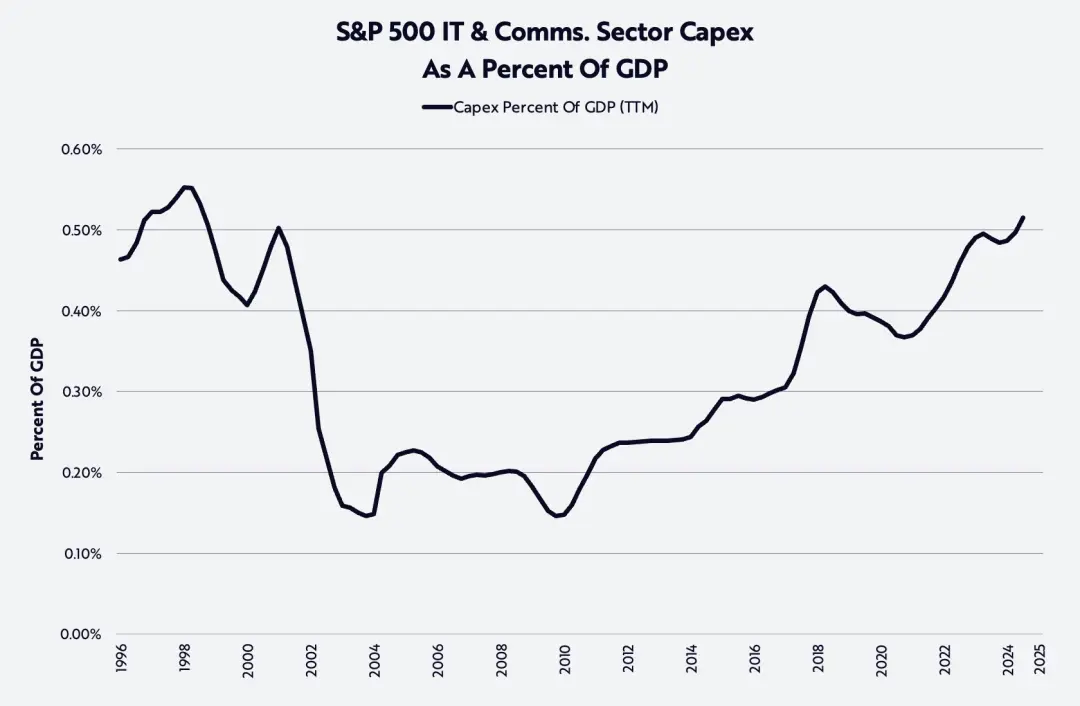

Cuộc sốt AI (AI Hype)

Sóng AI đang thúc đẩy chi tiêu vốn lên mức cao nhất kể từ cuối những năm 90, như biểu đồ dưới đây cho thấy.

Đầu tư vào hệ thống trung tâm dữ liệu (tính toán, mạng và thiết bị lưu trữ) tăng 47% vào năm 2025, tiến gần tới 500 tỷ USD;

Dự kiến vào năm 2026, quy mô sẽ tăng thêm 20%, đạt khoảng 600 tỷ USD, mức tăng cao hơn nhiều so với xu hướng dài hạn hàng năm từ 150–200 tỷ USD trong thập kỷ trước khi ChatGPT ra đời.

Với quy mô đầu tư khổng lồ như vậy, tự nhiên nảy sinh một câu hỏi quan trọng: Lợi nhuận từ những khoản đầu tư này sẽ đến từ đâu và ai sẽ là người thu được lợi nhuận đó?

Ngoài các công ty bán dẫn và các công ty điện toán đám mây lớn trên thị trường công khai, các doanh nghiệp AI nguyên sinh chưa niêm yết cũng đang trở thành những người hưởng lợi quan trọng từ đợt tăng trưởng và lợi nhuận đầu tư này. Các công ty AI đang trở thành nhóm doanh nghiệp tăng trưởng nhanh nhất trong lịch sử.

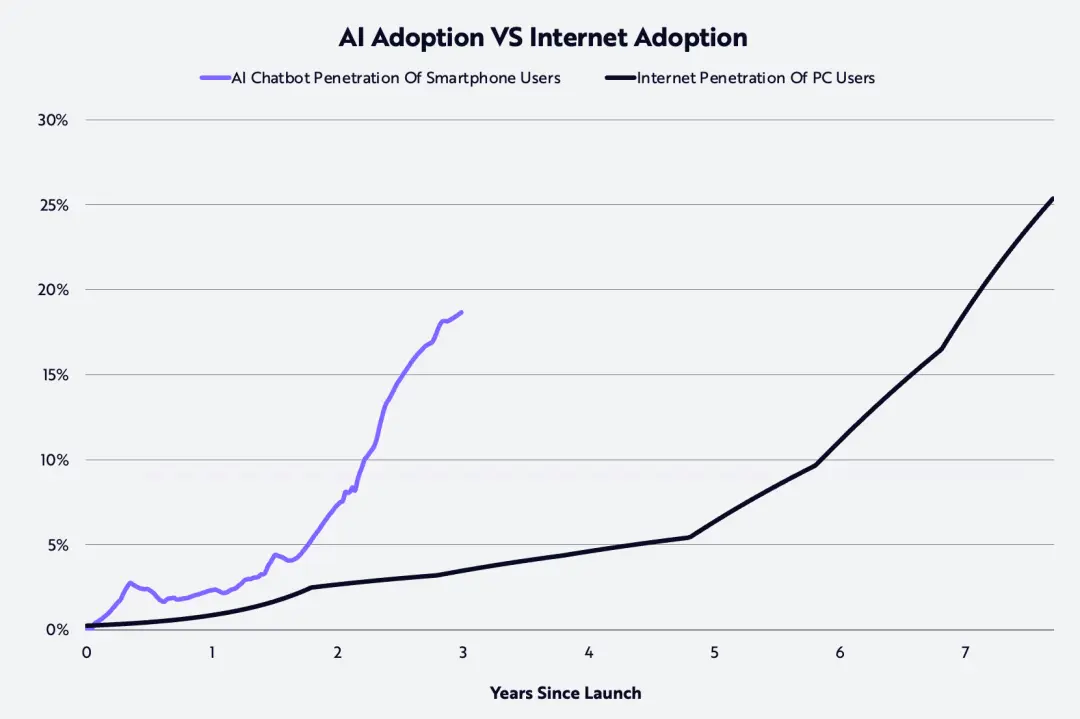

Theo nghiên cứu của chúng tôi, tốc độ người tiêu dùng chấp nhận AI nhanh gấp hai lần so với thời kỳ họ chấp nhận Internet vào những năm 1990, như biểu đồ dưới đây.

Đến cuối năm 2025, được biết rằng tỷ lệ doanh thu hàng năm của OpenAI và Anthropic lần lượt đạt 20 tỷ USD và 9 tỷ USD, chỉ trong vòng một năm, chúng đã tăng lần lượt 12,5 lần và 90 lần so với con số 1,6 tỷ USD và 100 triệu USD.

Các tin đồn trên thị trường cho biết cả hai công ty này đều đang cân nhắc việc niêm yết công ty (IPO) trong vòng một đến hai năm tới, nhằm huy động vốn cho những khoản đầu tư lớn cần thiết để hỗ trợ mô hình sản phẩm của họ.

Như Fidji Simo, Giám đốc điều hành mảng kinh doanh ứng dụng của OpenAI, đã nói:

"Khả năng của các mô hình AI vượt xa nhiều lần mức độ mà đa số mọi người trải nghiệm trong cuộc sống hàng ngày, và chìa khóa năm 2026 nằm ở việc thu hẹp khoảng cách này. Các công ty dẫn đầu trong lĩnh vực AI sẽ là những doanh nghiệp có thể chuyển đổi các nghiên cứu tiên phong thành các sản phẩm thực sự hữu ích cho cá nhân, doanh nghiệp và các nhà phát triển."

Năm nay, trải nghiệm người dùng được kỳ vọng sẽ đạt được những tiến bộ thực chất theo hướng này, trở nên có mục đích hơn, trực quan hơn và tích hợp cao hơn.

Một ví dụ sớm là ChatGPT Health - một khu vực chuyên dụng bên trong ChatGPT, được thiết kế nhằm hỗ trợ người dùng quản lý sức khỏe và y tế dựa trên dữ liệu sức khỏe cá nhân của họ.

Ở phía doanh nghiệp, nhiều dự án AI vẫn còn ở giai đoạn đầu, bị hạn chế bởi các quy trình quan liêu, tính trễ phản ứng, cùng với thực tế là phải thực hiện tái cấu trúc tổ chức và xây dựng hạ tầng dữ liệu trước khi AI có thể thực sự phát huy giá trị.

Đến năm 2026, các doanh nghiệp có thể nhận ra rằng họ phải huấn luyện mô hình dựa trên dữ liệu của chính mình và nhanh chóng lặp lại, nếu không sẽ bị các đối thủ cạnh tranh quyết liệt hơn bỏ lại phía sau.

Các tình huống ứng dụng được thúc đẩy bởi AI sẽ mang lại dịch vụ khách hàng tức thì và xuất sắc, nhịp độ phát hành sản phẩm nhanh hơn, cùng những công ty khởi nghiệp có thể "làm được nhiều việc hơn với ít nguồn lực hơn".

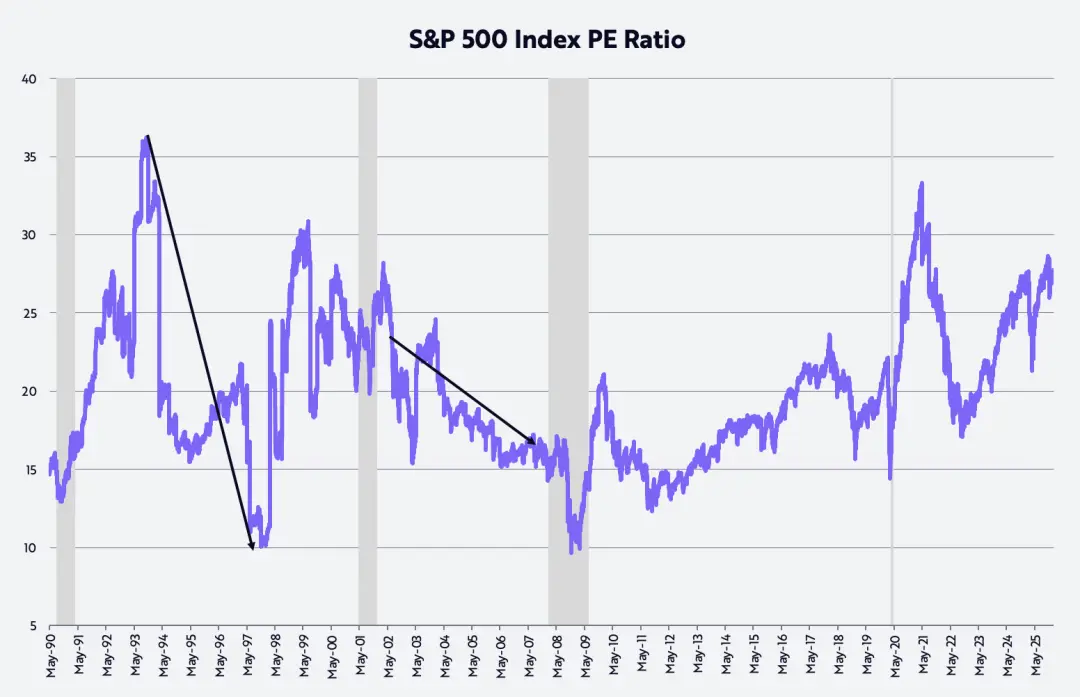

Giá trị thị trường cao (High Valuation Of The Market)

Nhiều nhà đầu tư bày tỏ mối quan ngại về định giá thị trường chứng khoán, hiện đang ở mức cao trong phạm vi lịch sử của nó, như biểu đồ dưới đây cho thấy.

Giả định định giá của chúng ta là: Bội số P/E (tỷ suất giá trên thu nhập) sẽ quay trở lại mức trung bình trong 35 năm qua - khoảng 20 lần.

Một số đợt tăng giá ấn tượng nhất lại chính là kết quả của quá trình các chỉ số bị thu hẹp lại. Ví dụ:

Từ giữa tháng 10 năm 1993 đến giữa tháng 11 năm 1997, tỷ suất lợi nhuận hàng năm của chỉ số S&P 500 là 21%, trong cùng khoảng thời gian này, tỷ lệ P/E đã giảm từ 36 lần xuống còn 10 lần.

Từ tháng 7 năm 2002 đến tháng 10 năm 2007, tỷ suất lợi nhuận hàng năm của chỉ số S&P 500 là 14%, trong cùng khoảng thời gian này, tỷ lệ P/E giảm từ 21 lần xuống còn 17 lần.

Xét đến dự báo của chúng tôi về việc tăng trưởng GDP thực tế sẽ tăng tốc dưới tác động của năng suất lao động và lạm phát giảm tốc, động lực này rất có thể sẽ xuất hiện trở lại trong chu kỳ thị trường hiện tại – thậm chí còn rõ rệt hơn trước.

Tôi xin chân thành cảm ơn các nhà đầu tư và những người bạn khác đã luôn ủng hộ ARK như trước đây, cũng như cảm ơn Dan, Will, Katie và Keith đã giúp tôi hoàn thành bài phát biểu đầu năm dài này!