Vào ngày thứ Hai, 6 tháng 4 năm 2026, giá cổ phiếu của Blue Owl Capital (OWL), công ty quản lý tín dụng tư nhân lớn nhất nước Mỹ, giảm xuống mức 8,45 USD, lập mức thấp mới kể từ khi niêm yết, với mức giảm sâu nhất trong phiên là 7,80 USD. Sự kiện kích hoạt đợt bán tháo này là dữ liệu yêu cầu rút vốn từ các quỹ bán thanh khoản quý đầu tiên do Blue Owl công bố vào thứ Năm tuần trước. Hai quỹ BDC (công ty phát triển doanh nghiệp) chính không giao dịch của công ty, OTIC (Blue Owl Tech Yield) và OCIC (Blue Owl Credit Income), đã nhận tổng cộng khoảng 5,4 tỷ USD yêu cầu rút vốn trong quý này, trong đó tỷ lệ rút vốn của OTIC đạt 40,7% cổ phiếu lưu hành, OCIC là 21,9%, cả hai quỹ đều đồng thời chạm ngưỡng cứng 5% theo quy định ngành, chỉ được phép xử lý dưới 1,2 tỷ USD theo tỷ lệ.

Các phương tiện truyền thông tài chính chính thống ngay lập tức biến sự việc này thành câu chuyện “sự sụp đổ của tín dụng tư nhân dành cho nhà đầu tư lẻ” và “AI đột phá ảnh hưởng đến các chủ nợ ngoài công ty phần mềm”. Nhưng hai nhãn dán này che giấu một điều quan trọng hơn nhiều. Cùng tuần đó, Goldman Sachs Private Credit Corp, thuộc bộ phận quản lý tài sản của Goldman Sachs, có tỷ lệ yêu cầu rút vốn quý đầu tiên là 4,999%, chỉ cách ngưỡng 5% đúng 0,001 phần trăm, trở thành một trong số ít, có thể là duy nhất, quỹ BDC vĩnh cửu bán thanh khoản lớn không kích hoạt ngưỡng và trả đầy đủ cho các nhà đầu tư rút vốn. Làn sóng rút vốn này không phải là “sụp đổ tín dụng tư nhân”, mà là một sự phân hóa rõ ràng theo hình chữ K.

Theo báo cáo của Bloomberg ngày 6 tháng 4, quỹ trị giá 15,7 tỷ USD của Goldman Sachs là trường hợp hiếm hoi trong quý này “tránh được làn sóng rút tiền”. Trong khi đó, tỷ lệ rút tiền của OTIC tại Blue Owl cao gấp 8,1 lần so với Goldman Sachs và OCIC cao gấp 4,4 lần. Khi sự chú ý của thị trường hoàn toàn tập trung vào sự sụp đổ của Blue Owl, câu hỏi thực sự đáng được đặt ra là: tại sao hai tổ chức này lại có kết quả hoàn toàn khác biệt, trong khi chúng có cùng cấu trúc, cùng một tuần và cùng mức phong tỏa 5%?

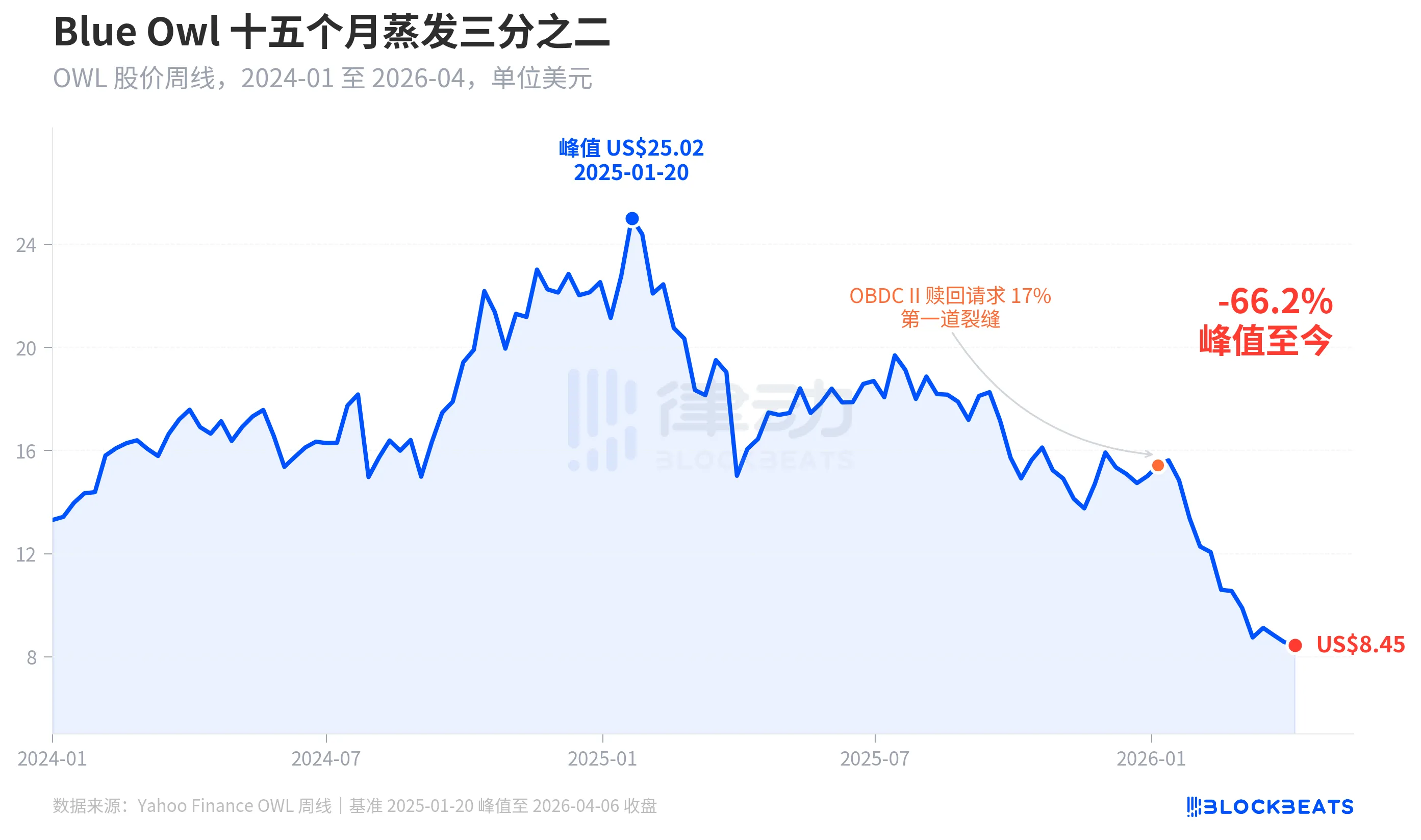

Giá cổ phiếu giảm hai phần ba trong mười lăm tháng

Hãy xem xét định giá của thị trường đối với Blue Owl. Theo dữ liệu tuần lịch sử từ Yahoo Finance, Blue Owl Capital (OWL) đóng cửa ở mức 25,02 USD trong tuần ngày 20 tháng 1 năm 2025, đạt mức cao nhất mọi thời đại. Đến tuần ngày 6 tháng 4 năm 2026, giá đóng cửa ở mức 8,45 USD, giảm 66,2% trong vòng mười lăm tháng, xóa bay gần hai phần ba giá trị thị trường.

Giá cổ phiếu lần đầu tiên xuất hiện vết nứt rõ ràng vào đầu tháng 1 năm 2026, khi quỹ khác thuộc Blue Owl, OBDC II (một BDC không công khai quy mô nhỏ hơn), tiết lộ nhận được yêu cầu rút vốn tương đương 17% cổ phiếu lưu hành, điều này được xem là “vết nứt đầu tiên”. Sau đó, giá cổ phiếu liên tục giảm xuống, cho đến khi kết thúc quý I, hai quỹ chính là OTIC và OCIC đồng thời kích hoạt cửa ngăn chặn, trong phiên giao dịch thứ Hai, giá đã chạm mức thấp nhất lịch sử kể từ khi niêm yết ở mức 7,80 USD.

Điều thú vị là mức giảm giá cổ phiếu của Blue Owl (-66,2%) vượt xa mức suy giảm về基本面. OCIC vẫn duy trì AUM ở mức 36 tỷ USD, giá trị ròng quý I/2026 giảm khoảng 6,5%, tổng quy mô quản lý của công ty vẫn trên 290 tỷ USD. Thị trường rõ ràng đang định giá lại công ty dựa trên hai yếu tố: “sự không chắc chắn về khả năng thanh toán trong tương lai” và “sự sụp đổ niềm tin định giá”, thay vì chỉ dựa vào kết quả hoạt động hiện tại.

Cùng một cổng kiểm soát, hai số phận

Chỉ có mặt cắt ngang mới có thể giải thích rõ ràng về “phân hóa chữ K”. Khi đặt cùng nhau năm quỹ BDC vĩnh cửu bán thanh khoản lớn đã công bố dữ liệu hoàn trả trong quý đầu tiên năm 2026, cấu trúc trở nên rõ ràng ngay lập tức.

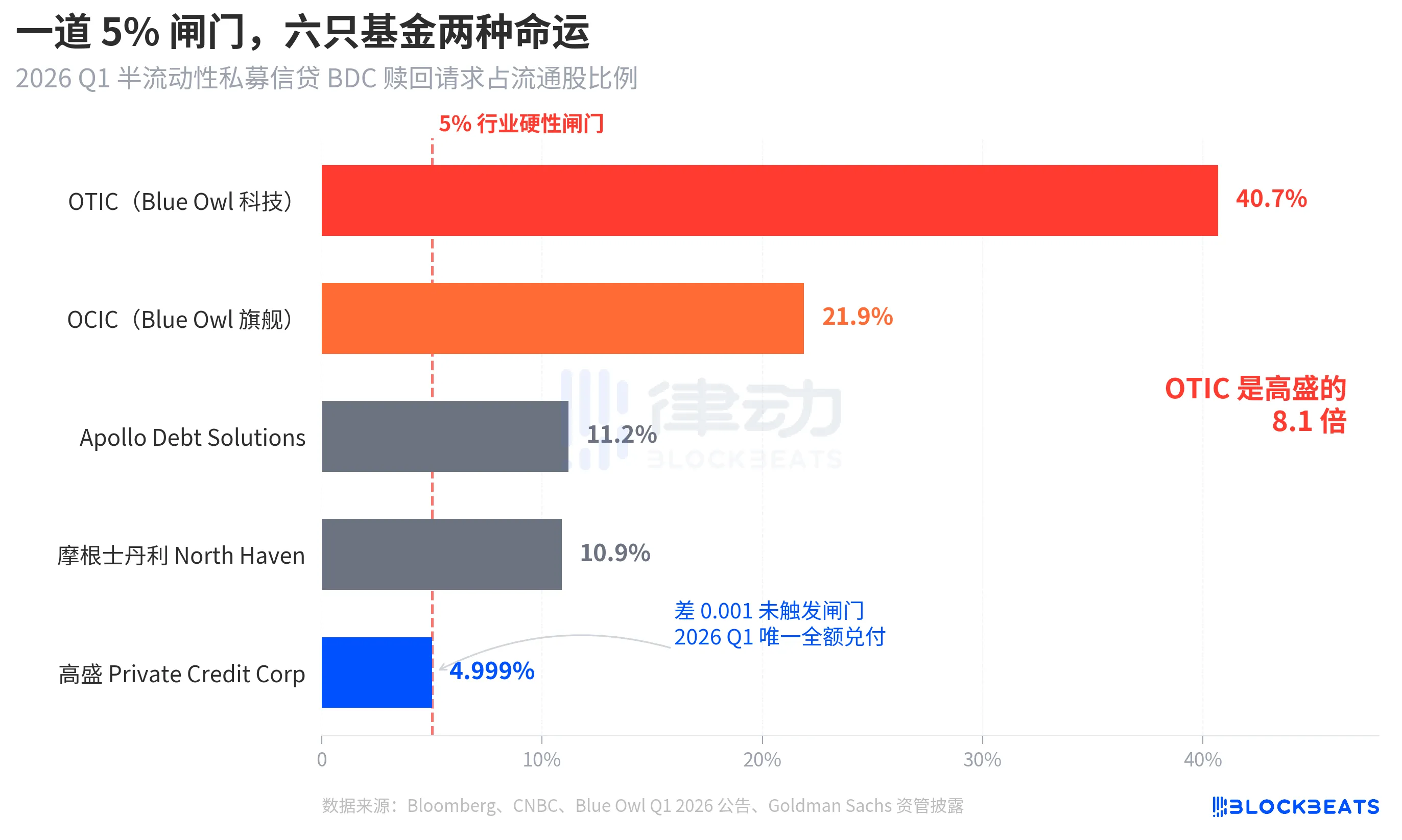

The redemption rates for the five funds, according to Bloomberg, CNBC, and corporate announcements from the funds, are as follows: Blue Owl OTIC at 40.7%, Blue Owl OCIC at 21.9%, Apollo Debt Solutions at 11.2%, Morgan Stanley North Haven Private Income Fund at 10.9%, and Goldman Sachs Private Credit Corp at 4.999%. These five funds can be roughly categorized into three tiers.

Ở phía trên, hai quỹ của Blue Owl đều vượt xa ngưỡng, OTIC gần như một nửa số chủ sở hữu muốn rút tiền, OCIC gần gấp bốn lần ngưỡng. Theo quy định, chỉ được phép xử lý tối đa 5% cổ phiếu lưu hành để rút tiền, OTIC thực tế chỉ thanh toán khoảng 1,79 tỷ USD, OCIC thanh toán khoảng 9,88 tỷ USD, phần còn lại hơn 42 tỷ USD yêu cầu rút tiền đã bị khóa ngoài ngưỡng.

Ở mức trung bình, tỷ lệ rút tiền của Apollo và Morgan Stanley đều nằm trong khoảng 10% đến 11%. Theo báo cáo của Bloomberg ngày 11 tháng 3 và 23 tháng 3, Apollo Debt Solutions đã thanh toán khoảng 45% các yêu cầu, North Haven thanh toán khoảng 46%, theo thông tin ngành từ PitchBook và iCapital, cả hai đều đã kích hoạt cửa ngăn nhưng áp lực thấp đáng kể so với Blue Owl.

Chỉ có Goldman Sachs ở phía dưới. 4,999% là quỹ lớn duy nhất trong cùng kỳ không kích hoạt ngưỡng 5%, tất cả yêu cầu rút tiền đều được thanh toán 100%.

Bloomberg sử dụng tiêu đề bài viết là «Dodges Exodus» (tránh được làn sóng rút vốn), con số OTIC cao gấp 8,1 lần Goldman Sachs đã tự thân chứng minh mức độ phân hóa mạnh mẽ. Trong cùng một tuần, cùng một cấu trúc, cùng một quy tắc, số phận của hai tổ chức hoàn toàn khác nhau.

Bong bóng, các nhà đầu tư nhỏ đã đẩy nó lên 4,4 lần

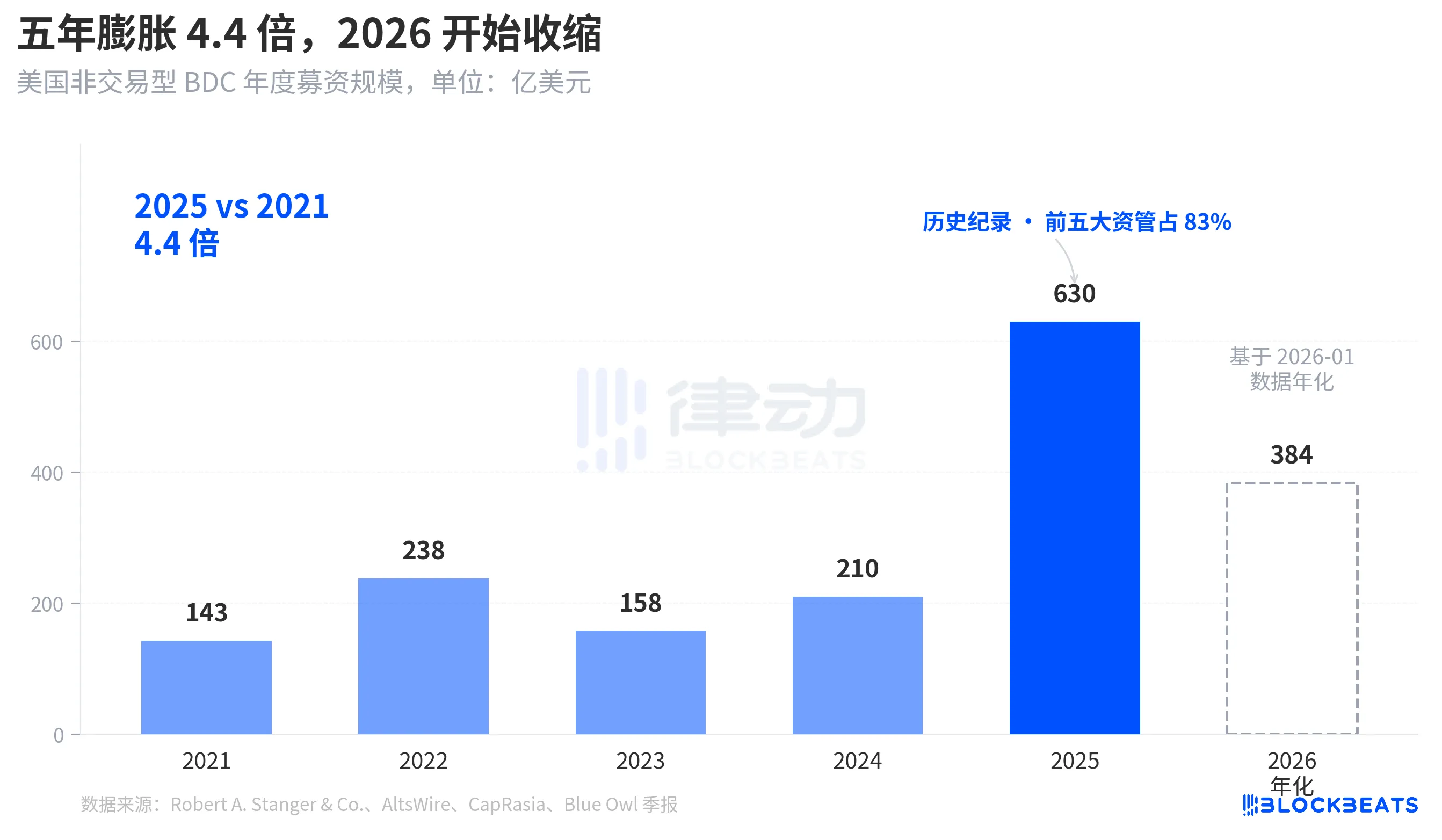

Để hiểu vì sao làn sóng rút tiền này lại mạnh đến vậy, trước tiên cần xem lượng vốn đổ vào sâu đến đâu. Theo thống kê ngành từ Robert A. Stanger & Co., quy mô huy động vốn hàng năm của các BDC phi giao dịch tại Mỹ trong năm năm qua đã tạo thành một đường parabol rõ rệt.

Từ 14,3 tỷ USD trong cả năm 2021, đến năm 2025 đã lập kỷ lục lịch sử với 63 tỷ USD, tăng 4,4 lần trong năm năm. Cùng bản thống kê cho thấy, năm 2025, năm tổ chức hàng đầu (Blackstone, Blue Owl, Apollo, Ares và HPS) đã chiếm khoảng 83%, tương đương khoảng 52,3 tỷ USD tập trung vào năm công ty hàng đầu. Nguồn vốn từ nhà đầu tư lẻ đổ vào trong năm năm qua không chỉ có tổng lượng lớn mà còn cực kỳ tập trung.

Nhưng đến tháng 1 năm 2026, dữ liệu hàng tháng của Stanger cho thấy huy động vốn từ các BDC không giao dịch chỉ còn 3,2 tỷ USD, giảm gần một nửa so với đỉnh điểm 6,2 tỷ USD vào tháng 3 năm 2025. Theo báo cáo của Connect Money và FinancialContent, doanh số bán BDC trong quý đầu tiên của năm 2026 giảm khoảng 40% so với cùng kỳ năm trước. Trong cùng quý mà các nhà đầu tư bắt đầu đồng loạt yêu cầu rút vốn, dòng tiền mới đã chậm lại rõ rệt, khiến áp lực rút vốn tăng lên và lượng đăng ký mới giảm sút xảy ra đồng thời, khiến cánh cửa bị ép chặt hơn bất kỳ ai từng dự đoán.

Đây không phải là một sự điều chỉnh định kỳ, mà là lần đầu tiên câu chuyện về BDC vĩnh cửu bán bán thanh khoản như một “sản phẩm tiết kiệm” cho nhà đầu tư lẻ được xem xét lại ở cấp độ vốn.

Từ BREIT đến Blue Owl, sự dễ bị tổn thương đã dần trở nên rõ ràng trong bốn năm qua

Khi đặt làn sóng rút tiền này vào một khung thời gian dài hơn, bạn sẽ thấy nó không phải là sự bùng nổ đột ngột.

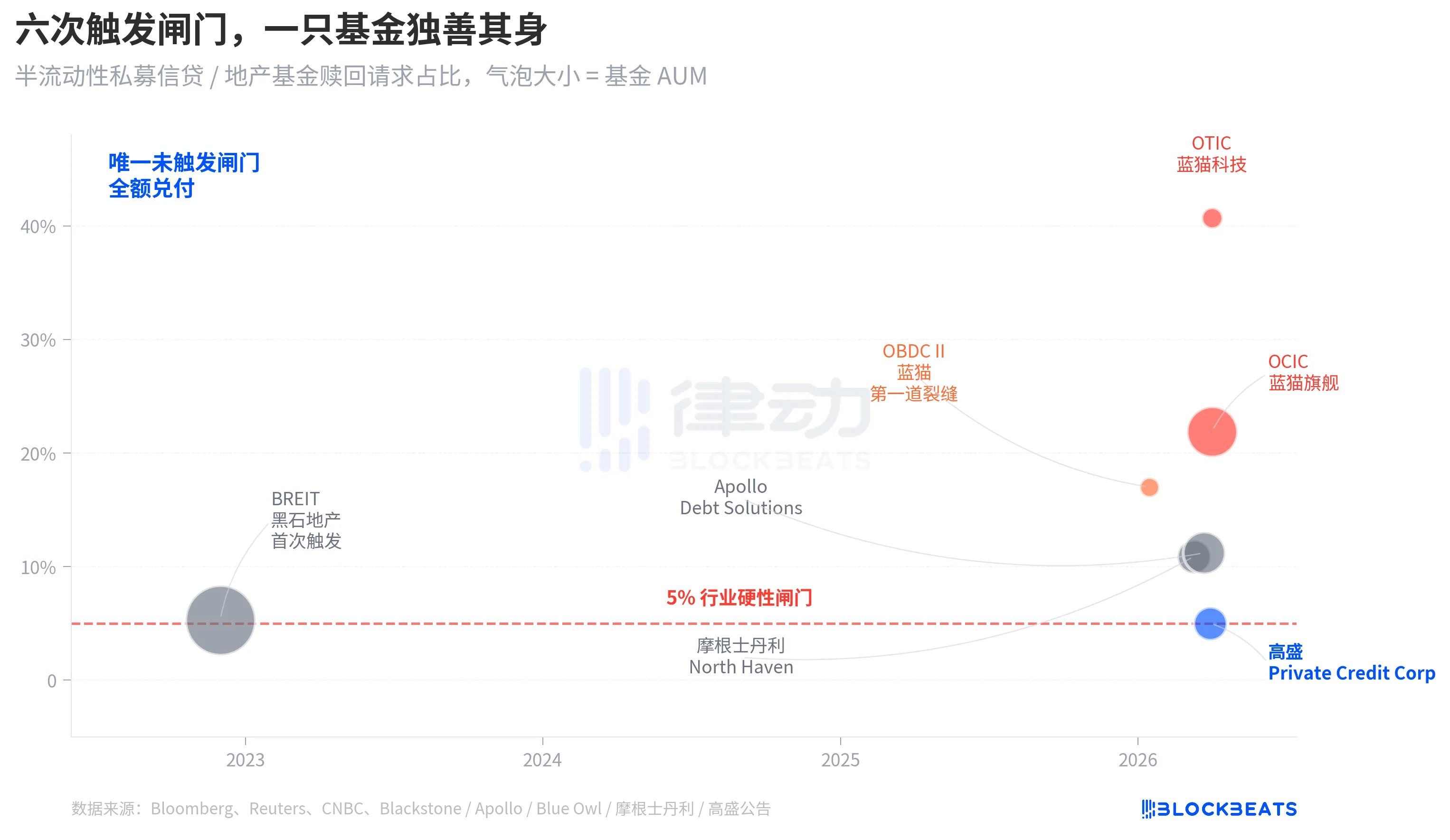

Cấu trúc "bán thanh khoản vĩnh cửu" có hai cam kết. Nó cho phép quỹ không niêm yết và không công khai định giá, đồng thời cam kết với nhà đầu tư rằng mỗi quý họ có thể hoàn lại một phần cổ phần theo NAV. Về bản chất, đây là việc đóng gói các tài sản không thanh khoản ( tín dụng tư nhân, bất động sản tư nhân) thành một sản phẩm "dường như có thể rút tiền bất kỳ lúc nào". Để ngăn chặn tình trạng rút tiền hàng loạt, ngành đã thống nhất thiết lập ngưỡng hoàn lại 5% mỗi quý; nếu yêu cầu hoàn lại trong quý vượt quá 5% cổ phiếu lưu hành, quỹ sẽ thanh toán theo tỷ lệ và các yêu cầu còn lại sẽ bị khóa sang quý tiếp theo.

Tháng 11 năm 2022, BREIT – quỹ bất động sản không giao dịch thuộc Blackstone – lần đầu tiên kích hoạt cửa chặn này, trở thành sự kiện thanh khoản hệ thống đầu tiên trong cấu trúc bán thanh khoản vĩnh cửu. Theo dữ liệu của Caproasia, tháng 1 năm 2023, BREIT chỉ giải ngân 25% tổng số yêu cầu rút vốn, và đến tháng 11 năm 2023, BREIT đã thanh toán tổng cộng 14,3 tỷ USD các yêu cầu rút vốn. Lần đó được xem là sự kiện cô lập trong danh mục tài sản bất động sản, và thị trường tín dụng tư nhân không bị kéo theo.

Bốn năm sau, cùng một vết nứt lan từ bất động sản sang tín dụng. Tháng 1 năm 2026, Blue Owl OBDC II công bố yêu cầu hoàn vốn 17%, trở thành tín hiệu đầu tiên. Ngày 11 tháng 3, Morgan Stanley North Haven kích hoạt cửa chặn. Ngày 23 tháng 3, Apollo Debt Solutions kích hoạt cửa chặn. Ngày 2 tháng 4, Blue Owl OCIC và OTIC đồng thời kích hoạt cửa chặn. Trong vòng bảy ngày, bốn công ty quản lý tài sản hàng đầu với các BDC lớn liên tiếp bị đẩy vào cùng một ngưỡng, trong khi Goldman Sachs trong cùng quý này lại giữ được vị trí ngoài cửa chặn với khoảng cách 4,999%.

Tính dễ tổn thương cấu trúc của hợp đồng hoán đổi vĩnh cửu BDC với thanh khoản bán phần không phải đến đợt rút tiền lần này của Blue Owl mới bị phơi bày; nó đã được đưa ra bàn từ đợt BREIT năm 2022, chỉ là trong bốn năm qua không ai thực sự coi trọng nó.

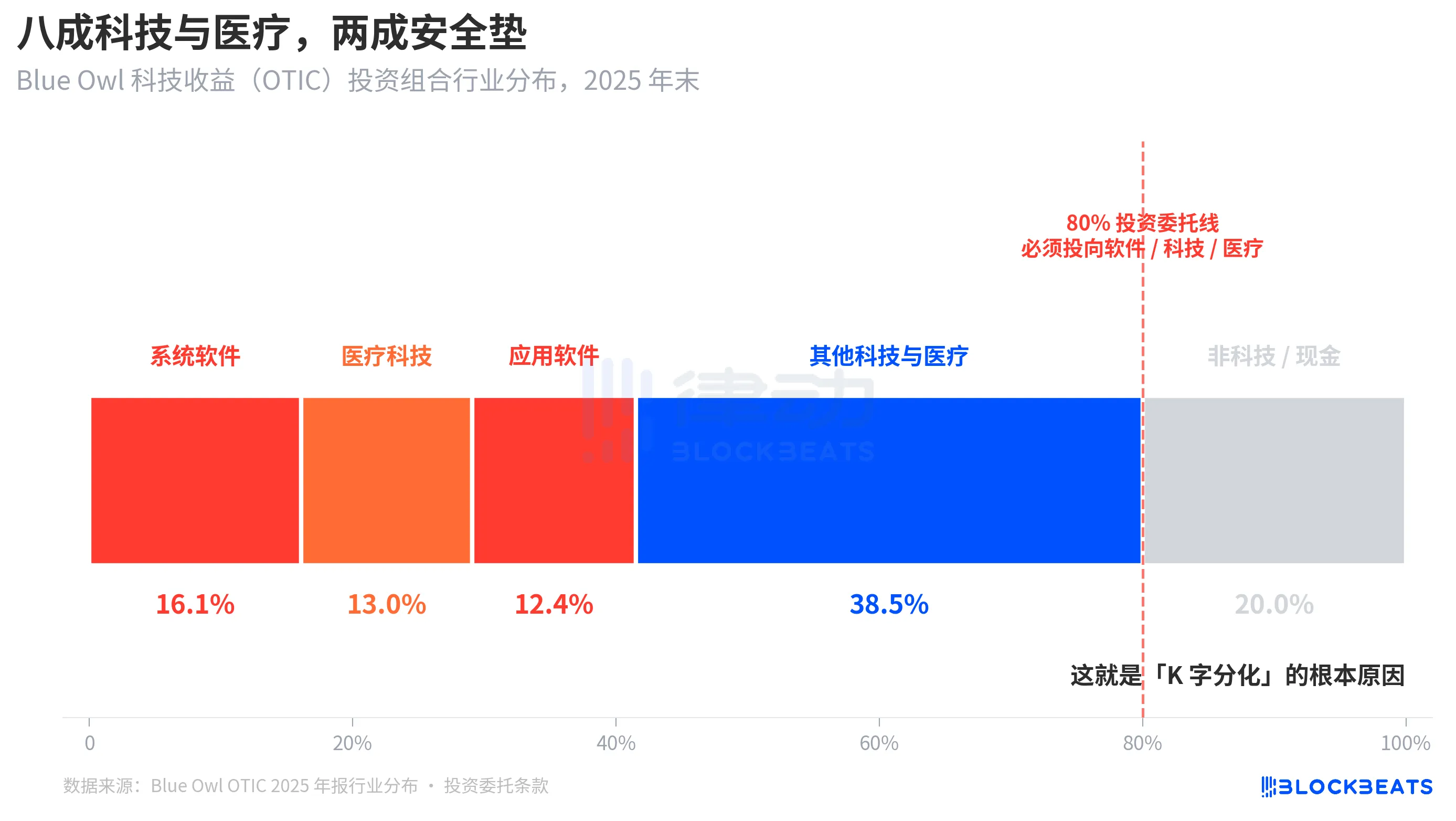

Root cause: 80% of OTIC is concentrated in technology and healthcare

Bây giờ quay lại câu hỏi then chốt: tại sao cùng một cấu trúc, cùng một tuần, kết quả của Goldman Sachs và Blue Owl lại khác nhau đến 8 lần. Khi tách rời danh mục đầu tư của OTIC, câu trả lời sẽ trở nên rõ ràng.

Theo báo cáo xếp hạng của KBRA và báo cáo tài chính quý 4 năm 2024 của Blue Owl OTIC, tính đến cuối năm 2025, danh mục đầu tư của OTIC có quy mô 6,2 tỷ USD, sở hữu 190 công ty và phủ sóng 39 thị trường cuối cùng, trong đó 92% được các quỹ tư nhân hỗ trợ và 93% là các khoản vay ưu tiên hàng đầu có bảo đảm. Về cấu trúc sổ sách, đây là một quỹ có chất lượng tốt, nhưng mức độ tập trung ngành của nó khá đặc biệt: phần mềm hệ thống chiếm 16,1%, công nghệ y tế chiếm 13,0%, phần mềm ứng dụng chiếm 12,4%, chỉ ba lĩnh vực con này đã chiếm tới 41,5%.

Điểm then chốt là đây không phải là sở thích ngành tạm thời của người quản lý, mà là quy định bắt buộc được ghi rõ trong điều lệ đầu tư của OTIC: ít nhất 80% tổng tài sản phải được đầu tư vào các công ty liên quan đến “phần mềm và công nghệ”. Blue Owl mô tả OTIC trong các tài liệu công khai là “chủ yếu đầu tư vào các doanh nghiệp phần mềm lớn, dẫn đầu thị trường, cung cấp các giải pháp quan trọng và có doanh thu định kỳ”. OTIC được thiết kế từ đầu như một quỹ tín dụng công nghệ SaaS.

Trong bối cảnh thị trường nửa năm qua, SaaS là một trong những loại tài sản được định giá lại mạnh mẽ nhất do AI. Khi các nhà đầu tư bắt đầu lo ngại về việc "AI làm đảo lộn doanh thu đăng ký dài hạn của các công ty phần mềm", một quỹ tín dụng tư nhân với 80% rủi ro tập trung vào phần mềm và công nghệ đã bị ảnh hưởng đầu tiên. Theo báo cáo của Bloomberg và Reuters, ban quản lý Blue Owl cũng thừa nhận trong các cuộc giao tiếp với nhà đầu tư rằng áp lực rút vốn trong quý một một phần đến từ "nỗi lo ngại về sự đảo lộn của AI đối với các công ty phần mềm".

So sánh với đó, danh mục đầu tư của Goldman Sachs Private Credit Corp (15,7 tỷ USD AUM) được Bloomberg mô tả là “đa dạng hóa đáng kể cao hơn so với các đối thủ”, không có ngành nào chiếm tỷ trọng đạt mức tiếp xúc công nghệ của OTIC. Cùng là tín dụng tư nhân, cùng cấu trúc bán thanh khoản, cùng cửa 5%, nhưng mức tiếp xúc của tài sản cơ sở với các chủ đề thị trường hiện tại là 80% đối với một bên và dưới 15% đối với bên còn lại, kết quả là tỷ lệ rút tiền lần lượt là 40,7% và 4,999%.

Đây mới là nguyên nhân cốt lõi của hiện tượng “phân hóa K chữ”. Nó không phải do tín dụng tư nhân như một loại tài sản sụp đổ, mà do các quỹ đặt cược vào cùng một chủ đề thị trường gặp vấn đề, trong khi các quỹ được đa dạng hóa gần như không bị ảnh hưởng. Sự phân hóa xảy ra ở cấp độ phơi nhiễm rủi ro, không phải ở cấp độ cấu trúc.

Finish up

CEO của JPMorgan Chase, Dimon, trong thư cổ đông năm 2026 được công bố vào ngày 6 tháng 4, đã trùng với ngày Blue Owl đạt mức thấp mới. Trong thư, ông viết: “Tổng thể tín dụng tư nhân thiếu minh bạch và định giá khoản vay nghiêm ngặt, khiến mọi người dễ dàng chọn bán hơn khi nghĩ rằng môi trường sẽ xấu đi, ngay cả khi tổn thất thực tế gần như không thay đổi.”

Câu nói của Dimon hướng đến vấn đề cấu trúc. Tín dụng tư nhân khó để định giá theo thị trường, và người nắm giữ cảm nhận rủi ro lại nhạy cảm hơn so với tổn thất thực tế. Đọc vào ngày 7 tháng 4 năm 2026, câu này mang hai tầng ý nghĩa. Thứ nhất, sự chênh lệch 0,001 của Goldman Sachs chủ yếu là kết quả của cấu trúc đa dạng hóa hơn là may mắn. Thứ hai, toàn bộ thị trường tín dụng tư nhân quy mô 1,8 nghìn tỷ USD vẫn chưa giải quyết được mâu thuẫn cốt lõi giữa thanh khoản và sự không minh bạch trong danh mục.

Một ngưỡng 5% đã không thể chia Blue Owl và Goldman Sachs thành “quỹ tốt” và “quỹ xấu”, mà chỉ đơn giản là kết toán một lần trên cùng một biểu đồ nến những quyết định đầu tư khác nhau giữa “đặt cược tập trung vào chủ đề hiện tại” và “đa dạng hóa”.