Người viết bài: Sebastien Davies

Bài dịch:Block unicorn

Lời mở đầu

Ngành tài chính đang đối mặt với vấn đề cực đoan. Tôi đã gặp một số người cực đoan, những người tin chắc rằng blockchain sẽ phá hủy tất cả các tổ chức tài chính hiện có. Trong khi đó, phe tài chính truyền thống lại cho rằng bitcoin tương đương với tiền điện tử và ngược lại. Điều đáng tiếc là cả hai phe đều thiếu sự kiên nhẫn để hiểu những sắc thái tinh vi.

Tôi không đồng ý với chủ nghĩa nhị nguyên cực đoan này. Như chúng ta đã thấy, cả hai khả năng cao sẽ hòa hợp chứ không va chạm. Visa và Mastercard đang tích cực mở rộng hợp tác trong lĩnh vực thanh toán blockchain. Tập đoàn tài chính truyền thống Stripe cũng đã ra mắt nền tảng blockchain chuyên dụng để xử lý thanh toán. Đội ngũ của chúng tôi gần như hàng tuần đều viết bài phân tích xu hướng hội tụ giữa hai lĩnh vực tài chính này.

Trong các bình luận về tiền điện tử, tôi thường thấy mọi người coi blockchain như một điểm bán hàng độc đáo (USP) vì nó có thể thực hiện các giao dịch nhanh chóng và chi phí thấp. Đúng là việc chuyển tiền qua blockchain rẻ hơn. Nhưng điều này không phải là yếu tố then chốt thúc đẩy sự phổ biến của blockchain, vì cơ sở hạ tầng chuyển tiền truyền thống dù chi phí tương đối cao nhưng đã tồn tại suốt hàng chục năm.

Các doanh nghiệp sẽ không thay đổi đối tác ngân hàng chỉ vì một ngân hàng khác cung cấp chiết khấu vài điểm cơ bản trong xử lý giao dịch. Thói quen tài chính ăn sâu bén rễ, và các doanh nghiệp cần những lý do đáng tin cậy hơn ngoài việc tiết kiệm chi phí để thay đổi cách thức chuyển tiền, nắm giữ và đầu tư vốn.

What matters here is measurable results. For the general public to change how they move their funds, they need to understand how to optimize the entire flow of capital. Therefore, the focus should be on how blockchain integrates seamlessly with the platform, enabling users to easily hold, invest, and borrow funds.

Trong bài viết chuyên mục đặc biệt hôm nay, đối tác của Primal Capital, Sebastien Davies, đã phân tích tại sao cơ sở hạ tầng tiền điện tử chưa thể thúc đẩy sự phổ biến rộng rãi và điều gì có thể làm được điều đó.

Illusion of infrastructure

Trong phần lớn thời gian gần một thập kỷ qua, giới tài chính toàn cầu đã dành sự quan tâm cực lớn đến “quỹ đạo”. Các cuộc thảo luận về tài sản kỹ thuật số gần như hoàn toàn tập trung vào khả năng thông qua cơ học của blockchain, tính bảo mật mã hóa của các ứng dụng phi tập trung và sự tinh vi lý thuyết của logic hợp đồng thông minh. Đó chính là giai đoạn cơ sở hạ tầng, một thời đại lấy việc xây dựng “bình chứa” làm trung tâm. Từ năm 2020 đến 2024, toàn ngành đã chạy đua với thời gian để xây dựng các đường ống, kho chứa và cổng kết nối, nhằm hiện đại hóa dòng chảy giá trị.

Trong thời gian này, sự phát triển của thị trường tiền mã hóa chủ yếu tập trung vào việc xây dựng hạ tầng, vì không có hạ tầng thì việc tham gia hoàn toàn không thể thực hiện được. Chúng tôi đã xây dựng nền tảng lưu ký doanh nghiệp, API trao đổi chuẩn hóa và các dịch vụ tuân thủ trên chuỗi để giải quyết năm khoảng trống chính: lưu ký, giao dịch, thực thi, tính hữu dụng của stablecoin và báo cáo tuân thủ.

Tuy nhiên, hiện nay ngành tài chính đang đối mặt với một chân lý cốt lõi trong lịch sử tài chính: cơ sở hạ tầng là điều kiện cần thiết để thực hiện các hoạt động, nhưng bảng cân đối kế toán mới quyết định ai có thể chiếm đoạt lợi ích kinh tế. Việc chỉ sở hữu một con đường nhanh hơn hoặc minh bạch hơn bản thân nó không thể thay đổi trọng tâm của thị trường. Cơ sở hạ tầng giải quyết các vấn đề cơ học về cách các tổ chức tham gia, nhưng lại không làm gì được với câu hỏi quan trọng hơn: ai sẽ chiếm đoạt giá trị. Trong thời đại phát triển mạnh mẽ của việc xây dựng cơ sở hạ tầng, câu trả lời cho vấn đề sau vẫn giữ nguyên truyền thống.

Các nhà tạo lập thị trường tập trung thu lợi từ chênh lệch giá, các bên nắm giữ sớm nhận lợi nhuận tăng giá, còn các người xác thực thì kiếm phí giao dịch. Giai đoạn này chưa tạo ra cấu trúc bảng cân đối kế toán mới, không thay đổi nơi lưu trữ tiền gửi, cũng không thay đổi căn bản cấu trúc tạo tín dụng.

Đối với lập luận này, một phản biện phổ biến cho rằng “cơ sở hạ tầng” mới là động lực chính tạo ra giá trị, vì chúng làm giảm rào cản gia nhập, từ đó thúc đẩy dân chủ hóa tài chính và tự nhiên chuyển quyền lực kinh tế đến các nhóm biên giới. Những người ủng hộ quan điểm này cho rằng chính công nghệ, với đặc tính mã nguồn mở và không cần phép, mới là lực lượng thay đổi. Mặc dù đây là một câu chuyện hấp dẫn trong thế giới “crypto-native” do người dùng lẻ chi phối, nhưng nó không chịu được sự kiểm tra của thực tế thể chế.

Trong thị trường tài chính phức tạp, hiệu quả chi phí ít quan trọng hơn so với hiệu quả vốn và lợi nhuận đã điều chỉnh rủi ro. Một tổ chức chuyển đổi mười tỷ đô la Mỹ không phải vì phí giao dịch thấp hơn, mà vì bảng cân đối kế toán hỗ trợ số vốn đó mang lại lợi nhuận cao hơn hoặc hiệu quả thế chấp hiệu quả hơn. Cơ sở hạ tầng là rào cản gia nhập; còn bảng cân đối kế toán mới là tài sản chiến lược quyết định người chiến thắng trong chênh lệch lãi suất.

Lịch sử tài chính đã nhiều lần chứng minh rằng hạ tầng không phải là yếu tố quyết định sức mạnh thị trường, mà là bảng cân đối kế toán. Sự trỗi dậy của thị trường eurodollar ở châu Âu vào những năm 1960 không cần các kênh thanh toán mới hay công nghệ tài chính mới; nó chỉ cần các khoản tiền gửi đô la được chuyển ra khỏi hệ thống ngân hàng Mỹ. Ngay khi các bảng cân đối kế toán này được chuyển đổi, một hệ thống đô la song song đã ra đời, với quy mô khổng lồ và hầu như không bị giám sát trong nước.

Chúng ta hiện đang bước vào giai đoạn mới của việc tái cấu trúc bảng cân đối kế toán tổ chức, giai đoạn này bắt đầu từ năm 2025, khi “chiến trường” đã chuyển từ cấp độ giao thức sang cấp độ phân bổ thanh khoản. Giai đoạn đầu tập trung vào việc xây dựng nền tảng; giai đoạn tiếp theo sẽ quan tâm đến hành vi của các bên tham gia và dòng vốn của họ.

Năm 2024, một giám đốc tài chính khi đánh giá các địa điểm lưu trữ tiền mặt về mặt lý thuyết có thể sử dụng cơ sở hạ tầng托管 đã trưởng thành để nắm giữ USDC, nhưng về mặt kinh tế, các khoản gửi ngân hàng truyền thống vẫn có lợi thế hơn vì chúng cung cấp bảo hiểm của Công ty Bảo hiểm Tiền gửi Liên bang (FDIC) và lãi suất cạnh tranh. Cơ sở hạ tầng đã sẵn sàng, nhưng bảng cân đối kế toán vẫn chưa thay đổi. Việc định vị lại này mới trở nên khả thi khi môi trường pháp lý chuyển từ thiết kế chính sách trừu tượng sang thực thi cụ thể.

Giai đoạn tiếp theo của việc phổ cập tiền điện tử sẽ không còn do cơ sở hạ tầng quyết định, mà do xu hướng của bảng cân đối kế toán.

The Door of Implementation

Trong phần lớn thập kỷ qua, sự tham gia của các tổ chức vào tài sản số không bị giới hạn bởi sự thiếu sáng tạo hoặc công nghệ, mà bởi những rào cản cấu trúc trong việc tích hợp tài sản số vào bảng cân đối kế toán được quản lý. Các tổ chức không chỉ cần một ví đầy đủ chức năng. Sự rõ ràng về pháp lý, các phương pháp kế toán cụ thể và cấu trúc quản trị chặt chẽ là những yêu cầu cơ bản.

Do thiếu một định nghĩa được công nhận về “quản lý” hoặc lộ trình tuân thủ rõ ràng, rủi ro “ô nhiễm bảng cân đối kế toán” là quá cao đối với bất kỳ thực thể nào được quản lý và không thể bỏ qua. Các ngân hàng và công ty quản lý tài sản đều đang chờ một tín hiệu rõ ràng cho phép họ triển khai vốn mà không phải đối mặt với rủi ro pháp lý sinh tồn, do đó tiến trình áp dụng rộng rãi tài sản kỹ thuật số đang rơi vào trạng thái “chờ đợi”.

Thời đại của các cuộc tranh luận chính sách cuối cùng cũng sắp kết thúc, nhường chỗ cho giai đoạn thực thi. Đạo luật GENIUS được thông qua vào tháng 5 năm 2025 đã đóng vai trò quyết định, thiết lập khung giám sát quốc gia cho các khoản thanh toán bằng stablecoin và cuối cùng cung cấp cơ sở pháp lý cho việc bố trí bảng cân đối kế toán.

Đạo luật này biến tài sản kỹ thuật số từ những sản phẩm mới mang tính đầu cơ thành các công cụ tài chính được công nhận bằng cách cung cấp quy trình cấp phép liên bang và yêu cầu dự trữ 100% được hỗ trợ bởi các công cụ được chính phủ phê duyệt. Tháng 8 năm 2025, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã kết thúc cuộc điều tra kéo dài đối với giao thức Aave mà không thực hiện bất kỳ hành động thi hành pháp luật nào, củng cố thêm sự chuyển biến này và xóa bỏ hiệu quả “rào cản” quy định trước đây cản trở sự tham gia của các tổ chức vào tài chính phi tập trung (DeFi).

Hiện tại, trọng tâm đã chuyển sang sổ tay quy định của các cơ quan quản lý. Tháng 2 năm 2026, Văn phòng Kiểm soát Tiền tệ Hoa Kỳ (OCC) đã ban hành một đề xuất quy định toàn diện nhằm thực thi Đạo luật GENIUS, thiết lập khung cho các “tổ chức phát hành tiền ổn định được phép” (PPSI). Hành động này có ý nghĩa quan trọng vì nó cung cấp các tiêu chuẩn thận trọng chi tiết (bao gồm cấu trúc dự trữ, tỷ lệ vốn và tính bền vững hoạt động), giúp các giám đốc rủi ro hoặc hội đồng quản lý tài sản - nợ (ALCO) phê duyệt chiến lược tài sản số. Việc thông qua Đạo luật GENIUS đã đưa quản lý blockchain vào cấu trúc quản trị của các tổ chức tài chính lớn nhất thế giới.

Tuy nhiên, để hiểu tại sao sự chuyển đổi này lại xảy ra vào thời điểm này, cần nhận thức được “tính trì trệ bảng cân đối kế toán” quyết định hành vi của các tổ chức. Hoạt động của ngân hàng bị giới hạn nghiêm ngặt bởi tỷ lệ vốn đủ theo quy định, mỗi đô la tài sản có trọng số rủi ro đều phải được hỗ trợ bởi vốn. Nếu tiền gửi của ngân hàng chảy sang stablecoin, nó phải giảm tỷ lệ tương ứng các khoản vay để duy trì các tỷ lệ vốn đủ này. Đây là một sự thu hẹp đau đớn và tốn kém, gây ra phản ứng dây chuyền toàn bộ nền kinh tế. Điều này cũng giải thích tại sao sự phổ biến của stablecoin lại diễn ra chậm chạp như vậy. Việc tích hợp toàn diện về mặt công nghệ đòi hỏi sáu đến mười tám tháng, trong khi các chu kỳ quản trị như kiểm toán và xem xét của hội đồng quản trị cần nhiều thời gian hơn để hoàn tất.

Môi trường hiện tại đang thể hiện xu hướng “tăng tốc tổng hợp”. Khi các công ty đi đầu như JPMorgan, Citibank và U.S. Bank bắt đầu triển khai kế hoạch thanh toán bằng stablecoin, họ đã gửi đi tín hiệu rõ ràng đến thị trường: rủi ro bỏ lỡ cơ hội đã thay thế rủi ro đi trước. Chúng ta đang ở giai đoạn áp lực cạnh tranh, khi sự tham gia của các ngân hàng đồng nghiệp làm giảm rủi ro chấp nhận trong toàn ngành. Với việc những hạn chế thể chế này được nới lỏng, dòng tiền đang chuyển từ hệ thống truyền thống sang các “bình chứa” mới có thể lập trình trong thời đại số — con đường này giờ đây đã được mở rộng. Sự chuyển đổi này buộc chúng ta phải suy nghĩ lại bản chất của vốn và chuyển trọng tâm sang các “bình chứa” sẽ mang lại dòng chảy toàn cầu thế hệ tiếp theo.

Nơi có thanh khoản

Để hiểu được quy mô của sự chuyển biến đang diễn ra hiện nay, trước tiên phải nhận thức được tính ổn định lịch sử của các “bình chứa” tài chính. Trong mỗi thời đại tiền tệ, thanh khoản cuối cùng đều phải tìm được nơi trú ẩn. Đây đơn thuần là chức năng của phương thức lưu trữ kỹ thuật, nhưng nó đáp ứng nhu cầu lâu dài toàn cầu về các tài sản ngắn hạn an toàn. Trong nhiều thế kỷ, nơi trú ẩn này đã được tập trung rõ rệt vào một vài cấu trúc cụ thể: bảng cân đối kế toán của các ngân hàng thương mại, dự trữ của ngân hàng trung ương và các quỹ thị trường tiền tệ. Những “bình chứa” truyền thống này đều đóng vai trò trung gian, chiếm đoạt giá trị kinh tế do vốn mà chúng mang theo tạo ra.

Nguyên lý toán học của “ngồi hưởng thành quả” cho thấy sự tồn tại của các trung gian tài chính nhằm giải quyết vấn đề bất cân xứng vốn. Cụ thể, dòng tiền được tạo ra từ hoạt động của thế giới vượt quá nhu cầu sử dụng ngắn hạn cho sản xuất, dẫn đến tình trạng dư thừa thanh khoản dài hạn, và những nguồn vốn này tìm kiếm sự an toàn. Truyền thống, các ngân hàng thương mại chuyển đổi lượng vốn dư thừa này thành tiền gửi, đầu tư vào các tài sản dài hạn như thế chấp bất động sản hoặc khoản vay doanh nghiệp, và kiếm lợi nhuận chênh lệch lãi suất đáng kể. Chênh lệch lãi suất ròng (NIM) là ngọn đèn chỉ đường cho các ngân hàng thương mại và các nhà ngân hàng bán lẻ. Cổ đông ngân hàng là những người hưởng lợi chính từ “chênh lệch lãi suất”, trong khi người gửi tiền nhận một phần lợi nhuận để đổi lấy tính thanh khoản và bảo đảm của chính phủ.

Cơ sở hạ tầng tài sản kỹ thuật số đã giới thiệu một loại “container” mới, trực tiếp cạnh tranh vốn. Những tái cấu trúc kinh tế này không chỉ đơn thuần là nâng cấp công nghệ. Khi thanh khoản chuyển từ ngân hàng sang các hồ sơ dự trữ stablecoin hoặc quỹ trái phiếu được token hóa, chủ thể thu lợi nhuận đã thay đổi căn bản. Ví dụ, trong các hồ sơ dự trữ stablecoin, bên phát hành (ví dụ: Circle hoặc Tether) thu lợi từ chênh lệch giữa lợi suất trái phiếu cơ sở và lãi suất trả cho người nắm giữ token, vốn thường bằng không. Điều này thực chất đã chuyển dịch lợi ích kinh tế của “chi phí nắm giữ” từ các ngân hàng thương mại sang các bên phát hành tài sản kỹ thuật số.

Ngoài ra, các loại container mới này mang lại độ minh bạch và khả năng lập trình vượt trội so với các cấu trúc truyền thống. Các quỹ trái phiếu được token hóa đã đạt giá trị thị trường vượt quá 11,5 tỷ USD vào tháng 3 năm 2026, đại diện cho một bước tiến về cấu trúc, trong đó lợi nhuận từ tài sản cơ sở được trực tiếp归属于 người nắm giữ. Điều này tạo ra động lực kinh tế mạnh mẽ.

Các giám đốc tài chính thông minh không còn cần phải lựa chọn giữa tính an toàn của ngân hàng và lợi nhuận của quỹ; họ có thể nắm giữ các quỹ được token hóa, vừa là tài sản sinh lời, vừa là phương tiện thanh toán tốc độ cao. Bằng cách định nghĩa lại sự sở hữu của thanh khoản, cơ sở hạ tầng số không chỉ đang xây dựng các tuyến đường mới; mà còn đang tạo ra một thị trường cạnh tranh cho các bảng cân đối kế toán hỗ trợ nền kinh tế toàn cầu.

Stablecoins drive migration

Blockchain USD đại diện cho lần di chuyển quy mô lớn đầu tiên của thanh khoản sang các bảng cân đối kế toán tài chính mới này, đánh dấu sự chuyển đổi của tiền kỹ thuật số từ một hiện tượng mới mẻ thành thành phần cốt lõi của hệ thống tài chính. Quy mô thị trường stablecoin gần đạt mức cao nhất mọi thời đại, đạt 311 tỷ USD, với tỷ lệ tăng trưởng hàng năm lên tới 50% đến 70%. Sự tăng trưởng này hoàn toàn bác bỏ quan điểm cho rằng stablecoin chỉ là một hiện tượng đầu cơ. Chúng ta đang chứng kiến sự “chuyển dịch” thực sự của USD từ cơ sở hạ tầng ngân hàng truyền thống sang hệ thống thanh toán có thể lập trình.

Ảnh hưởng kinh tế của sự chuyển đổi này rõ ràng nhất thể hiện qua việc thay thế tiền gửi. Khi một công ty hoặc nhà đầu tư tổ chức chuyển 100 tỷ USD từ tiền gửi ngân hàng truyền thống sang các ví ổn định như USDC, lợi nhuận của hệ thống ngân hàng sẽ chịu tổn thất lớn. Trong mô hình truyền thống, 100 tỷ USD này có thể hỗ trợ ngân hàng cấp tín dụng, mang lại khoảng 3 tỷ USD lợi nhuận chênh lệch lãi suất mỗi năm. Tuy nhiên, khi số tiền này được chuyển sang dự trữ của nhà phát hành ổn định币, những lợi nhuận này bị tách ra. Ngân hàng mất đi tiền gửi, mất khả năng cấp tín dụng, trong khi chênh lệch lãi suất bị nhà phát hành ổn định币 chiếm lấy.

Sự chuyển đổi này có tác động sâu sắc đến việc tạo ra tín dụng và sự ổn định tài chính.

Các nhà kinh tế học của Fed trong nghiên cứu công bố cuối năm 2025 nhấn mạnh rằng mức độ phổ biến cao của các stablecoin có thể dẫn đến việc giảm tiền gửi ngân hàng từ 65 tỷ USD đến 126 tỷ USD. Sự giảm sút này có khả năng tái cấu trúc cách thức cung cấp tín dụng trong nền kinh tế. Các ngân hàng khu vực, vốn phụ thuộc nghiêm trọng vào cơ sở tiền gửi ổn định để cho vay địa phương, sẽ dễ bị ảnh hưởng nhất bởi sự chuyển đổi này. Khi các nhà đầu tư bán lẻ và doanh nghiệp tìm kiếm lợi thế thanh toán 24/7 từ stablecoin, tính hấp dẫn của “nguồn vốn nổi” truyền thống — vốn là nguồn thu từ chênh lệch lãi suất trên các khoản thanh toán đang trong quá trình chuyển khoản — mà các ngân hàng từng dựa vào để tồn tại đang nhanh chóng suy giảm.

Đáp lại, ngành ngân hàng đã chuyển từ thái độ nghi ngờ sang tư thế tham gia.

JPMorgan Chase, Citibank và Bank of America thông báo sẽ triển khai cơ sở hạ tầng thanh toán stablecoin riêng vào cuối năm 2025 và đầu năm 2026, không nhằm “đảo ngược” hoạt động kinh doanh của chính họ, mà để duy trì vị trí quan trọng của họ như những容器 lưu động. Các tổ chức này nhận thức rằng, bối cảnh kinh tế tương lai sẽ có lợi cho các bên phát hành容器 số. Bằng cách trở thành nhà phát hành, các ngân hàng hy vọng có thể chiếm giữ lợi nhuận dự trữ vốn sẽ chảy đến các thực thể mới gia nhập. Tất nhiên, lần chuyển dịch vốn quy mô lớn đầu tiên này chỉ là mở đầu. Khi những容器 lưu động mới này dần ổn định, trọng tâm cạnh tranh đang chuyển sang các lĩnh vực tài sản đảm bảo và đòn bẩy phức tạp hơn — chính là nền tảng của tài chính toàn cầu.

Collateralizable assets

Nếu việc chuyển tiền mặt thông qua stablecoin đại diện làn sóng đầu tiên của sự thay đổi này, thì việc di chuyển tài sản đảm bảo lại đại diện cho sự tái cấu trúc sâu sắc hơn của cơ chế đòn bẩy cốt lõi trong hệ thống tài chính. Thị trường tài chính hiện đại về bản chất là một mạng lưới tài sản đảm bảo khổng lồ. Chỉ riêng thị trường repo của Mỹ (chịu trách nhiệm cho vay mượn chứng khoán) đã có khối lượng giao dịch hàng ngày từ 2 đến 4 nghìn tỷ USD. Tuy nhiên, cơ sở hạ tầng then chốt này vẫn bị ràng buộc bởi các “cửa sổ thanh toán rời rạc” của ngân hàng truyền thống.

Trong hoàn cảnh hiện tại, tài sản thế chấp chỉ có thể được chuyển nhượng trong giờ làm việc của ngân hàng, và việc phân tán quản lý có nghĩa là chứng khoán do một ngân hàng nắm giữ không thể được sử dụng ngay lập tức để đáp ứng yêu cầu ký quỹ của ngân hàng khác. Sự ma sát này dẫn đến việc vốn bị khóa, không thể sử dụng hiệu quả và không thể ứng phó với biến động thị trường theo thời gian thực.

Tokenization transforms collateral from static, geographically restricted assets into programmable, highly liquid instruments.

Bằng cách chuyển đổi trái phiếu chính phủ Mỹ và các tài sản thế giới thực (RWA) khác thành token trên chuỗi, các tổ chức có thể chuyển nhượng những tài sản này và thực hiện thanh toán nguyên tử 24/7. Thị trường này đang tăng trưởng nhanh chóng; tính đến ngày 1 tháng 4 năm 2026, quy mô thị trường RWA được token hóa đã đạt khoảng 28 tỷ USD, trong đó trái phiếu chính phủ được token hóa chiếm khoảng một nửa. Sự tăng trưởng này chủ yếu nhờ vào các sản phẩm cấp tổ chức như BUIDL của BlackRock và BENJI của Franklin Templeton, cho phép người nắm giữ nhận được lợi nhuận 5% từ trái phiếu chính phủ cơ sở, đồng thời token vẫn duy trì tính thanh khoản và khả năng triển khai.

Sự đổi mới thực sự nằm ở “hiệu quả tài sản thế chấp”.

Trong các giao dịch mua lại truyền thống, nhà đầu tư có thể phải chấp nhận giảm giá lớn hoặc đối mặt với sự chậm trễ vài ngày để giải phóng chứng khoán và chuyển đổi giữa các tổ chức lưu ký. Ngược lại, tài sản thế chấp được token hóa có tính “khả năng kết hợp”. Các nhà đầu tư tổ chức có thể nắm giữ 100 triệu USD giá trị token BUIDL, gửi vào các giao thức như Aave với tỷ lệ giá trị vay (LTV) 95% và vay ngay lập tức các stablecoin để tận dụng cơ hội đầu tư. Tài sản thế chấp luôn tồn tại trong môi trường kỹ thuật số. Thay vì vậy, nó được định giá lại liên tục thông qua thông tin giá tự động, và mọi yêu cầu bổ sung ký quỹ đều được xử lý thông qua thanh lý tự động tức thì.

Sự chuyển đổi này chuyển từ “kinh tế học của người giao dịch” sang “kinh tế học của giao thức”.

Trong thị trường repo truyền thống, các ngân hàng giao dịch lớn đóng vai trò trung gian, kiếm chênh lệch khoảng 50 điểm cơ bản bằng cách vay với một mức lãi suất và cho vay với mức lãi suất khác. Trong hệ sinh thái token hóa, người nắm giữ tài sản thế chấp có thể tự kết nối trên các thị trường vay mượn DeFi, sử dụng phần mềm làm trung gian để thu về toàn bộ chênh lệch lãi suất. Mặc dù còn vài năm nữa mới đạt đến quy mô ứng dụng rộng rãi, nhưng sự chuyển đổi này có thể chuyển hàng tỷ đô la Mỹ doanh thu hàng năm từ các nhà giao dịch truyền thống sang các bên quản lý giao thức và chủ sở hữu tài sản.

Để hiểu sâu hơn về quy mô của sự chuyển đổi từ tiền mặt sang tài sản đảm bảo, chúng ta phải xem xét các cơ chế thể chế từng chi phối những sự chuyển đổi này. Trong nhiều thập kỷ, hệ thống tài chính toàn cầu đã áp dụng logic thanh toán “T+X”, trong đó “T” đại diện cho giao dịch và “X” đại diện cho sự chậm trễ nhiều ngày do việc đối chiếu thủ công và chu kỳ thanh toán liên ngân hàng. Trong thị trường mua lại truyền thống, sự chậm trễ này tương đương với một loại thuế vô hình đối với vốn.

Khi các ngân hàng thương mại thực hiện các giao dịch mua lại, tài sản đảm bảo phải được chuyển giao vật lý giữa các tổ chức lưu ký, điều này thường yêu cầu can thiệp thủ công để xác minh chiết khấu và quyền sở hữu tài sản đảm bảo. Điều này tạo ra một “hào bảo vệ thanh khoản” xung quanh các ngân hàng thương mại lớn nhất, nơi quyền lực của họ không chỉ đến từ bảng cân đối kế toán vững mạnh mà còn từ việc kiểm soát các hệ thống thanh toán độc quyền này.

Cơ chế tài sản thế chấp được token hóa đã phá bỏ hàng rào bảo vệ này thông qua thanh toán nguyên tử. Trong các bước dần dần của quy trình tổ chức, quá trình chuyển đổi này diễn ra như sau:

Tokenization: Moving high-quality liquid assets (HQLA), such as U.S. Treasuries, into digital wrappers (e.g., BlackRock’s BUIDL) to make them continuously tradable tokens.

Immediate settlement: The finance team can submit these tokenized collaterals to lending protocols or prime brokers as early as 10 PM on Sunday, eliminating the need to wait until Monday morning for wire transfers.

Real-time valuation: The smart contract uses a decentralized oracle to market-value the collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

Bảo vệ lợi suất: Điều quan trọng là các nhà đầu tư tiếp tục nhận được lợi suất từ trái phiếu kho bạc cơ bản trong khi tài sản của họ được sử dụng làm tài sản đảm bảo, tạo ra cơ hội “lợi suất chồng lên lợi suất”, điều này rất phức tạp trong các hệ thống truyền thống.

Đối với đội ngũ tài chính doanh nghiệp hoặc quản lý tài sản, sự chuyển đổi này là việc định giá lại căn bản các tài sản rỗi của họ.

Trong mô hình truyền thống, giám đốc tài chính sẽ quản lý một khoản tiền mặt “đệm” với lãi suất thấp để đảm bảo có thể ứng phó với các yêu cầu ký quỹ bổ sung hoặc nhu cầu vận hành. Với tài sản thế chấp được token hóa, khoản “tiền đệm” này có thể tiếp tục được đầu tư toàn bộ vào trái phiếu kho bạc sinh lời, vì người nắm giữ biết rằng các tài sản này có thể được chuyển đổi thành thanh khoản trong vài giây thay vì vài ngày. Điều này loại bỏ “chiết khấu thanh khoản” vốn có khi duy trì tài sản trong thời gian dài.

Đối với ngành ngân hàng, tác động cũng rất sâu rộng.

Các ngân hàng từ lâu đã kiếm lợi nhuận từ lãi suất thả nổi trên thị trường mua lại và chênh lệch trung gian. Khi tài sản đảm bảo trở nên có thể lập trình và tự động khớp, mô hình sinh lời này sẽ không còn tồn tại. Chính vì vậy, sự xuất hiện của các “hệ thống ống dẫn” tổ chức (ví dụ: mạng Atlas của Anchorage hoặc các nỗ lực token hóa nội bộ của JPMorgan) trở nên cực kỳ quan trọng. Chúng đại diện cho nỗ lực của các tổ chức tài chính trong việc xây dựng các hòn đảo thông tin mới trước khi hệ thống cũ đối mặt với cạnh tranh. Sự chuyển đổi từ tiền mặt sang tài sản đảm bảo đánh dấu sự thay đổi của hệ thống tài chính từ một chuỗi các “sự kiện rời rạc” sang “dòng chảy liên tục”, và những tổ chức không điều chỉnh bảng cân đối kế toán để thích nghi với tốc độ mới này sẽ thấy vốn của mình ngày càng trở nên tĩnh (và do đó ngày càng đắt đỏ).

表面上看只是结算速度的提升,但实际上却是对资本部署、估值和中介方式的重新配置。

S-curve of adoption

Việc chuyển dịch bảng cân đối kế toán của các tổ chức không phải là một quá trình xảy ra trong chốc lát, mà là một quá trình hấp thụ dần dần, cuối cùng tăng tốc. Đây là thực tế của thời đại “Web 2.5”, khi công nghệ blockchain được tích hợp vào cấu trúc tài chính hiện có, thay vì thay thế nó. Hiện nay, việc các tổ chức áp dụng công nghệ blockchain đang bị hạn chế bởi “tính trì trệ của bảng cân đối kế toán”, với các rào cản đáng kể bao gồm yêu cầu vốn điều tiết, sự phê duyệt của các ủy ban rủi ro và các hệ thống công nghệ truyền thống. Ví dụ, các ngân hàng không thể đơn giản chuyển tài sản bằng cách bật công tắc. Họ phải duy trì tỷ lệ vốn cấp 1 đầy đủ và đảm bảo rằng bất kỳ hành động chuyển tiền gửi nào sang nền tảng kỹ thuật số đều không gây ra sự suy giảm tốn kém trong hoạt động cho vay của họ.

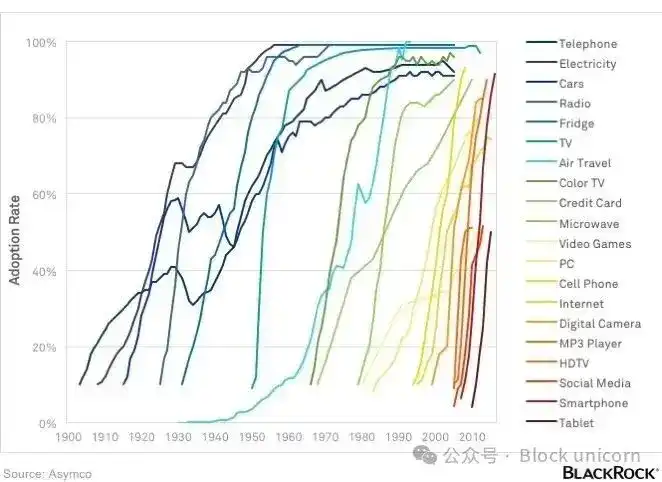

Mặc dù tồn tại những trở ngại này, việc áp dụng cơ sở hạ tầng tài sản kỹ thuật số đang tuân theo đường cong S được ghi nhận rõ ràng, tương tự như quá trình triển khai thẻ tín dụng và internet trong nhiều thập kỷ.

Từ năm 2015 đến 2024, thị trường nằm trong giai đoạn “thử nghiệm” và “hỗn loạn về mặt quản lý”, tăng trưởng bị hạn chế bởi sự không chắc chắn. Hiện tại, chúng ta đã bước vào giai đoạn “áp lực cạnh tranh” (2025 - 2026), đặc trưng bởi sự rõ ràng hơn trong quản lý và cơ sở hạ tầng được chuẩn hóa. Trong giai đoạn này, “bạn không phải là người đầu tiên, nhưng cũng không phải là người cuối cùng” trở thành động lực chính của các giám đốc tài chính tổ chức. Khi ngày càng nhiều ngân hàng quan sát các đồng nghiệp tham gia vào thanh toán stablecoin hoặc quỹ trái phiếu được token hóa, nhận thức về rủi ro khi áp dụng sẽ giảm mạnh.

Quy mô thị trường hiện tại đã tạo nền tảng cho sự tăng trưởng lợi tức kép tăng tốc. Fireblocks bảo vệ hơn 5 nghìn tỷ USD giá trị tài sản kỹ thuật số mỗi năm, và thị trường tài sản được token hóa bởi tổ chức cũng đang tăng trưởng nhanh chóng, “kiến trúc nền tảng” của hệ thống mới đã sẵn sàng cho môi trường sản xuất. Sự chuẩn hóa hạ tầng này cho phép các ngân hàng xây dựng trên các hệ thống đã trưởng thành mà không cần phát triển lại các hệ thống độc quyền.

Đến năm 2027 và sau đó, vẫn còn một số “công cụ chính sách” có thể tiếp tục thúc đẩy quá trình chuyển đổi này. Nếu các bên phát hành stablecoin có thể trực tiếp truy cập vào tài khoản chính của Fed, hoặc nếu các hạn chế về lãi suất đối với stablecoin thanh toán theo Đạo luật GENIUS được nới lỏng thông qua cơ chế “khuyến khích” liên minh, thì tốc độ chuyển dịch tiền gửi từ sổ sách ngân hàng truyền thống sang các container kỹ thuật số có thể tăng đáng kể.

Hệ thống đã sẵn sàng tạo thành vòng lặp phản hồi: nhiều thanh khoản stablecoin hơn sẽ thu hút thêm các ứng dụng tài chính phi tập trung (DeFi) (rất có thể là các ứng dụng được cấp phép), từ đó thu hút thêm vốn tổ chức, cuối cùng hình thành một cảnh quan tài chính được tái cấu trúc, khi đó cuộc cạnh tranh về quỹ đạo sẽ lắng xuống, và mọi sự chú ý sẽ hoàn toàn tập trung vào việc quản lý chiến lược bảng cân đối kế toán.

Người chiến thắng của NIM

Sự chuyển đổi từ giai đoạn cơ sở hạ tầng sang giai đoạn bảng cân đối kế toán đánh dấu việc thảo luận về “tài sản số” từ biên giới công nghệ tiến vào trung tâm của kinh tế vĩ mô toàn cầu. Trong nhiều năm, ngành công nghiệp đã cho rằng việc xây dựng cơ sở hạ tầng tốt hơn sẽ tự động dẫn đến một hệ thống hoàn thiện hơn. Nhưng giờ đây chúng ta hiểu rằng, cơ sở hạ tầng chỉ đơn thuần là lời mời.

Chỉ khi vốn thực sự được chuyển dịch, sự chuyển đổi mới thực sự xảy ra. “Cuộc chiến hạ tầng” thực tế đã được quyết định bởi các trung tâm thanh toán tiền tệ tiêu chuẩn hóa, cấp tổ chức, các quỹ trái phiếu được token hóa và khung khổ tiền ổn định được quản lý liên bang. Cuộc chiến mới (sẽ quyết định cấu trúc tài chính trong thập kỷ tới) là cuộc cạnh tranh để kiểm soát bảng cân đối kế toán nắm giữ thanh khoản toàn cầu và tài sản đảm bảo.

Triển vọng giai đoạn 2027–2030, lợi thế cấu trúc sẽ thuộc về những doanh nghiệp có khả năng quản lý hiệu quả nhất các “bộ chứa số” mới này. Khi người gửi tiền ngày càng quan tâm đến khả năng thanh toán 24/7 và lợi ích cao hơn từ stablecoin, chúng tôi dự kiến biên lợi nhuận ròng (NIM) của các ngân hàng thương mại sẽ tiếp tục thu hẹp. Các doanh nghiệp lớn và nhà đầu tư tổ chức có thể chuyển các chức năng quản lý tiết kiệm và vốn chính của họ sang thị trường DeFi và RWA, nơi tính minh bạch của các giao thức giảm thiểu tối đa chênh lệch của các trung gian. Đây không phải là sự kết thúc của ngân hàng truyền thống, mà là sự kết thúc của thời kỳ ngân hàng đóng vai trò là kho vốn rẻ mạt, tĩnh lặng và không bị thách thức.

Trong thời đại mới này, những người chiến thắng sẽ là các doanh nghiệp lai “Web 2.5”, hoặc những tổ chức nhận ra rằng họ không còn đơn thuần là các bên cho vay, mà là những nhà quản lý thanh khoản có thể lập trình. Dự kiến đến năm 2030, khi quy mô thị trường stablecoin tiếp cận 2 nghìn tỷ USD, ranh giới giữa “tiền mã hóa” và “tài chính” sẽ cơ bản biến mất.

Toàn bộ hệ thống sẽ tích hợp hoàn toàn hiệu quả của quỹ đạo vào sự ổn định của bảng cân đối kế toán. Trong cấu trúc tái tổ chức này, quyền lực tài chính sẽ không còn thuộc về những doanh nghiệp sở hữu công nghệ sáng tạo nhất, mà thuộc về những bên kiểm soát các container cuối cùng lưu trữ thanh khoản toàn cầu và tài sản đảm bảo. Chiến trường đã được thiết lập, và cấu trúc kinh tế lần đầu tiên trở thành đối tượng có thể tranh giành.

Trong thập kỷ qua, trọng tâm phát triển của tiền mã hóa là xây dựng cơ sở hạ tầng để các tổ chức có thể tham gia. Thập kỷ tới sẽ quyết định bảng cân đối kế toán của các tổ chức cuối cùng sẽ đặt ở đâu.

Today's content ends here. See you in our next article.