Tác giả gốc: Machines & Money

Biên dịch gốc: AididiaoJP, Foresight News

Everyone is asking the wrong question

Bitcoin đã giảm 50% kể từ khi đạt mức cao lịch sử 126.000 USD vào ngày 6 tháng 10 năm 2025.

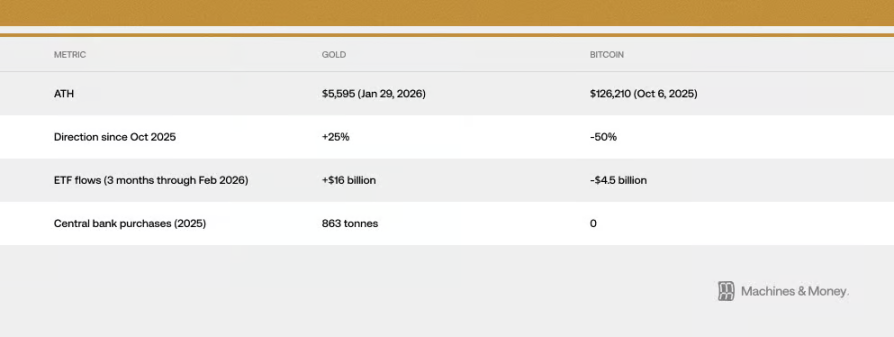

Vàng đã đạt mức cao kỷ lục 5.595 USD vào ngày 29 tháng 1 năm 2026.

Kể từ khi Bitcoin đạt đỉnh, vàng đã tăng hơn 25%, trong khi giá Bitcoin đã giảm một nửa.

Chỉ số Nỗi sợ và Tham lam của thị trường tiền điện tử đã giảm xuống mức lịch sử 5 vào ngày 6 tháng 2, mức độ cực đoan hơn cả trong giai đoạn đại dịch COVID-19 và khi sàn FTX sụp đổ, sau đó mới chỉ phục hồi nhẹ lên mức vài chục.

Các chuyên gia trong cộng đồng tiền điện tử lại bắt đầu cuộc tranh luận quen thuộc: Liệu Bitcoin có thực sự là vàng số không?

Nhưng vấn đề này vốn đã sai, vì nó giả định rằng danh tính của tài sản Bitcoin là cố định và không thay đổi. Thực tế, trong các bối cảnh vĩ mô khác nhau, mô hình hành vi của Bitcoin đã nhiều lần thay đổi rõ rệt. Năm 2017, nó đi theo vàng; năm 2021, nó lại đi theo cổ phiếu công nghệ; và từ cuối năm 2024 đến nay, nó đã gắn chặt với cổ phiếu phần mềm.

Đối với các nhà đầu tư tổ chức, một câu hỏi thực tế hơn là: Trong bối cảnh thanh khoản hiện tại, yếu tố nào đang chi phối diễn biến của Bitcoin?

The evidence as of February 2026 suggests that Bitcoin’s current performance resembles that of a highly volatile software stock. Whether this is a temporary phenomenon due to both being sensitive to the same macroeconomic factors, or whether Bitcoin’s role in portfolios has been permanently redefined, remains to be seen—but the data is becoming increasingly impossible to ignore.

Mức độ tương quan này mạnh đến đâu? Nó kéo dài bao lâu?

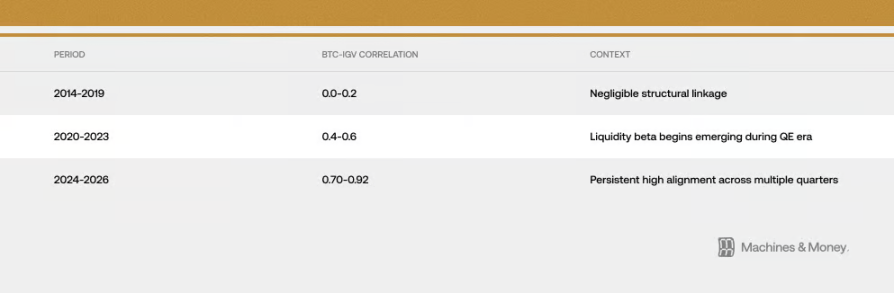

Mối quan hệ giữa Bitcoin và IGV (một quỹ ETF theo dõi cổ phiếu phần mềm) trở nên ngày càng chặt chẽ trong ba khoảng thời gian khác nhau:

Đến cuối tháng 2 năm 2026, hệ số tương quan trượt 30 ngày của chúng đã đạt khoảng 0,73. Quan trọng hơn, mức độ tương quan cao vượt quá 0,5 này đã duy trì trong hơn 18 tháng. Thời gian này rõ ràng dài hơn sự thay đổi phong cách ngắn hạn thường chỉ kéo dài 3-6 tháng, nhưng chưa đủ để chứng minh đây là sự thay đổi vĩnh viễn xuyên suốt một chu kỳ thị trường hoàn chỉnh (4-7 năm).

Đợt giảm giá gần đây đã làm rõ hơn mối quan hệ giữa chúng. Tính đến cuối tháng 2 năm 2026, IGV đã giảm khoảng 23% trong năm nay, trong khi bitcoin cũng giảm 19-20%. ETF cổ phiếu phần mềm IGV đang đối mặt với quý tồi tệ nhất kể từ cuộc khủng hoảng tài chính năm 2008. Trong một tháng và ba tháng gần đây, diễn biến của bitcoin và IGV gần như đồng bộ, cho thấy mức độ tăng giảm của chúng rất gần nhau. Trong quá trình giảm giá, độ biến động của bitcoin khoảng 1,1 đến 1,3 lần so với cổ phiếu phần mềm, thấp hơn nhiều so với mức 2 đến 3 lần mà nhiều người vẫn nghĩ.

Có một điểm cần lưu ý: trong thời kỳ thị trường biến động, bất kể các tài sản có mối quan hệ thực chất hay không, tính tương quan ngắn hạn đều có thể tăng mạnh do sự ưa thích rủi ro của nhà đầu tư đồng thời giảm xuống. Tuy nhiên, mức độ đồng bộ cao này đã kéo dài hơn 18 tháng, cho thấy có những yếu tố thực chất hơn là sự biến động ngẫu nhiên đằng sau. Tuy nhiên, điều này không chứng minh được ai gây ra ai, cũng không đảm bảo mối quan hệ này sẽ tồn tại vĩnh viễn.

Năm 2025: Một bài kiểm tra lớn đối với danh tính tài sản trú ẩn an toàn

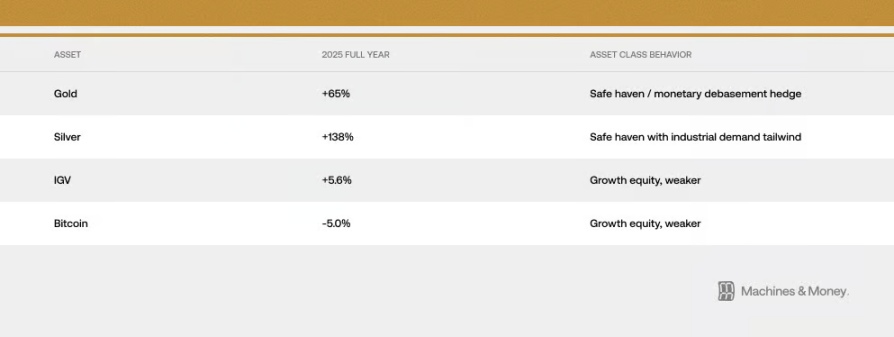

Nếu có một năm nào có thể kiểm tra xem Bitcoin có thực sự là công cụ phòng ngừa rủi ro lạm phát tiền tệ hay không, thì đó chính là năm 2025. Năm đó, mở rộng tài chính đang gia tốc, đồng USD suy yếu, rủi ro địa chính trị leo thang, lạm phát vẫn không thể giảm xuống, và kỳ vọng của thị trường về việc Fed cắt giảm lãi suất ngày càng mạnh mẽ.

Đây rõ ràng là môi trường lý tưởng để bitcoin thể hiện đặc tính “vàng kỹ thuật số” của mình. Nhưng những gì xảy ra kể từ tháng 10 năm 2025 lại đưa ra một câu trả lời khác: vàng đã tăng từ 4.400 USD lên mức cao kỷ lục 5.595 USD, trong khi bitcoin lại giảm từ 126.000 USD xuống dưới 60.000 USD. Hai tài sản được gán cùng chức năng “chống lạm phát” này, trong thời điểm thuận lợi nhất để phát huy vai trò đó, lại di chuyển theo hai hướng hoàn toàn đối lập. Kết quả là chúng ta thấy:

Vàng đạt mức cao kỷ lục 5.595 USD vào ngày 29 tháng 1 năm 2026. Các ngân hàng trung ương trên thế giới đã mua 863 tấn vàng vào năm 2025, đây là năm thứ ba liên tiếp mua vào với quy mô lớn. Tuy nhiên, không có ngân hàng trung ương nào mua bitcoin.

Sự khác biệt lớn trong dòng tiền là lời phản bác mạnh mẽ nhất đối với luận điểm “vàng kỹ thuật số”: Khi các tổ chức lớn và quỹ chủ quyền thực sự cần nơi trú ẩn an toàn để đối phó với môi trường vĩ mô mà bitcoin lẽ ra phải bảo vệ họ khỏi, họ đã chọn vàng với tỷ lệ vốn vượt quá 3:1.

Điều này không có nghĩa là Bitcoin sẽ không bao giờ trở thành tài sản trú ẩn an toàn trong tương lai. Chỉ là tại thời điểm hiện tại, dựa trên cấu trúc nhà đầu tư hiện có, trạng thái thị trường và môi trường thanh khoản, nó vẫn chưa làm được điều đó. Năm 2025, Bitcoin và cổ phiếu phần mềm đều chỉ mang lại lợi nhuận khiêm tốn ở mức một con số, trong khi các tài sản vật chất truyền thống lại thể hiện hiệu suất ấn tượng. Trong cuộc kiểm tra lớn này, Bitcoin và cổ phiếu công nghệ tăng trưởng đã thể hiện hành vi rất nhất quán, đây là một trong những bằng chứng mạnh mẽ nhất cho quan điểm “hai loại tài sản này đang hội tụ”.

Tại sao lại như vậy? Ba nguyên nhân cấu trúc

Cách thức hoạt động của vốn tổ chức đã thay đổi

Sự xuất hiện của quỹ ETF Bitcoin đã thay đổi căn bản cách thức giao dịch nó ở cấp độ tổ chức.

Kết quả là, bitcoin hiện nay đã được xếp vào cùng một khung quyết định đầu tư với các cổ phiếu phần mềm. Hệ thống quản lý rủi ro đối xử như nhau với cả hai loại này; khi cần điều chỉnh danh mục đầu tư, các tổ chức sẽ đồng thời mua hoặc bán cả hai loại tài sản này, và việc đánh giá hiệu suất thường xếp chúng vào nhóm cổ phiếu công nghệ. Khi một quỹ đa dạng hóa tài sản cảm thấy rủi ro của cổ phiếu tăng trưởng quá cao và cần giảm vị thế, nó sẽ bán cả cổ phiếu phần mềm và bitcoin trong cùng một giao dịch.

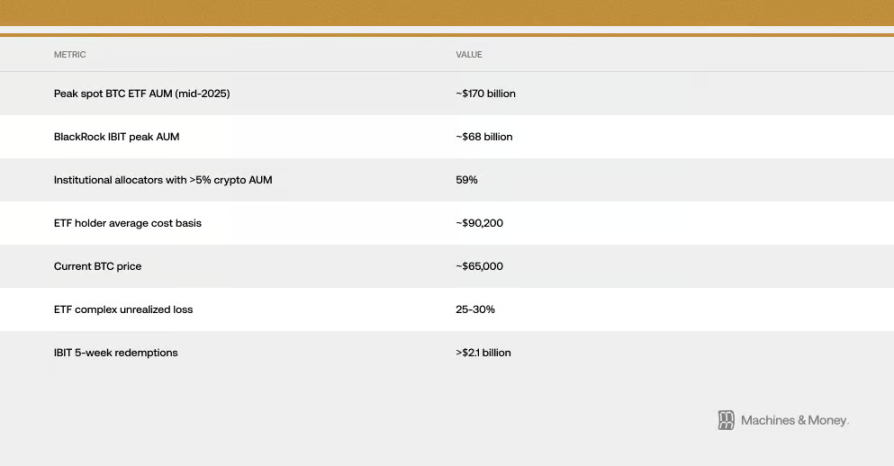

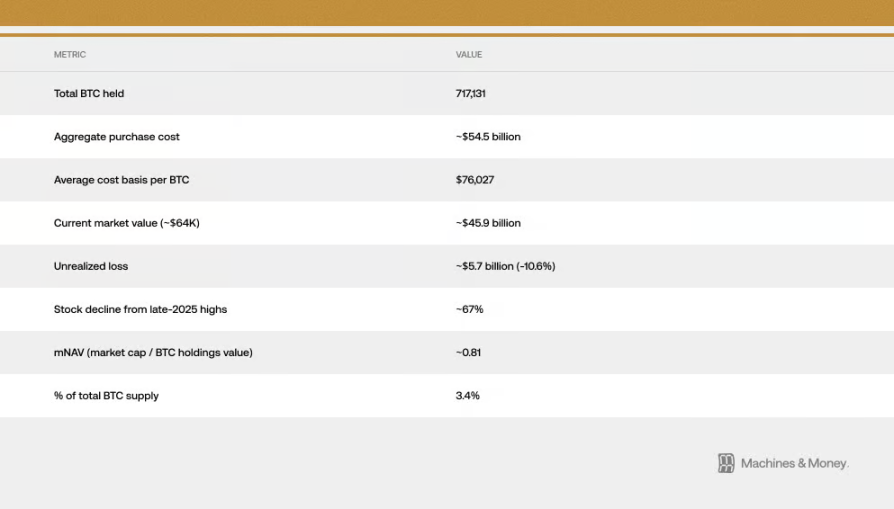

Điều này tạo thành một chu kỳ tự củng cố: vì các tổ chức xếp nó vào nhóm cổ phiếu công nghệ, nên dòng tiền của nó di chuyển cùng với cổ phiếu công nghệ; và sự đồng bộ này ngược lại củng cố thêm định vị của nó là cổ phiếu công nghệ. Theo ước tính, chi phí trung bình của các chủ sở hữu ETF bitcoin现货 tại Mỹ khoảng 90.000 USD, nghĩa là khi giá hiện tại giảm xuống gần 64.000 USD, toàn bộ dòng tiền tổ chức trong ETF đều đang lỗ từ 25% đến 30%. Khoảng cách chi phí này rất quan trọng, vì nó biến dòng tiền tổ chức vốn có thể giữ dài hạn thành lực bán liên tục. Những người từng nghĩ mua ETF sẽ phân tán rủi ro hoặc phòng ngừa rủi ro giờ đây đang nhìn thấy ETF vàng tăng giá, trong khi tài sản của họ liên tục giảm. Kể từ đầu năm 2026, chúng ta đã có thể quan sát trực tiếp chuỗi phản ứng: ETF bị rút vốn, sau đó giá bitcoin giảm; thời gian dòng tiền chảy ra kéo dài nhất trong lịch sử kể từ khi ETF ra mắt. Chỉ riêng quỹ IBIT của BlackRock, trong năm tuần gần đây đã流出 hơn 2,1 tỷ USD.

Chúng có cùng điểm nhạy cảm với môi trường vĩ mô

Bitcoin và cổ phiếu phần mềm nhạy cảm với cùng các thông tin vĩ mô: sự thay đổi của lãi suất thực, lượng tiền trên thị trường nhiều hay ít (M2), Fed đang in tiền hay thu hồi thanh khoản, đồng USD mạnh hay yếu, cũng như tâm lý rủi ro toàn thị trường (có thể xem qua chỉ số hoảng loạn VIX và chênh lệch tín dụng). Cả hai đều thuộc nhóm tài sản “kỳ hạn dài” nhạy cảm với lãi suất. Khi lãi suất thực giảm, chúng tăng; khi lãi suất thực tăng, chúng giảm. Khi tiền trên thị trường dồi dào, cả hai đều hưởng lợi; khi tiền thắt chặt, cả hai đều gặp khó khăn.

Một câu hỏi then chốt là: Bitcoin chỉ gắn chặt với cổ phiếu công nghệ phần mềm, hay còn gắn chặt với tất cả các tài sản tăng trưởng nhạy cảm với thanh khoản? Bằng chứng ủng hộ quan điểm thứ hai. Sự tăng giảm của Bitcoin không phải do lợi nhuận của các công ty phần mềm tốt hay xấu, mà do môi trường thắt chặt khiến định giá cổ phiếu công nghệ giảm, đồng thời cũng rút tiền ra khỏi các tài sản đầu cơ. Mối tương quan này phản ánh sự “nhạy cảm” chung của chúng đối với môi trường vĩ mô, chứ không có nghĩa là chúng bản chất là một thứ giống nhau.

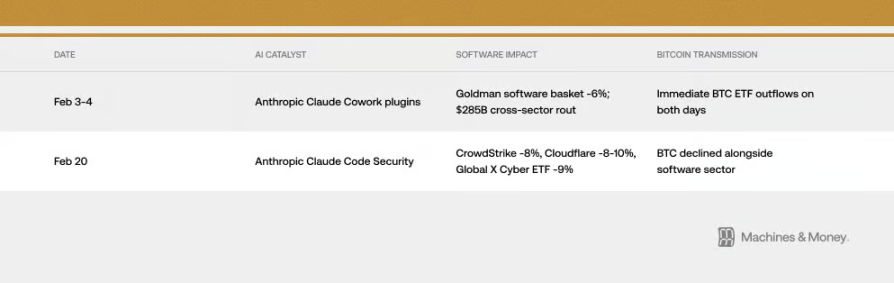

Tuy nhiên, đôi khi cơ chế truyền dẫn lại trực tiếp đến mức khiến người ta ngạc nhiên. Tháng 2 năm 2026, hai sản phẩm AI không liên quan gì đến Bitcoin đã ảnh hưởng đến giá Bitcoin. Ảnh hưởng như thế nào? Thông qua "kênh tổ chức" được nhắc đến ở trên. Đó chính là biểu hiện của mối tương quan trong thực tế.

Chỉ số hoảng loạn VIX cũng có thể giải thích vấn đề này. Khi VIX tăng mạnh do dữ liệu lạm phát, cả bitcoin và cổ phiếu công nghệ đều giảm. Nhưng khi VIX giảm từ mức thấp, cả hai cũng không được lợi nhiều. Điều này hoàn toàn phù hợp với đặc điểm của cổ phiếu tăng trưởng có độ biến động cao, chứ không phải của tài sản phòng vệ.

Việc hiểu rõ sự khác biệt này rất quan trọng. Nếu mối tương quan chỉ xuất phát từ việc chúng nhạy cảm với cùng các yếu tố vĩ mô, thì ngay khi môi trường vĩ mô thay đổi, ngay cả khi bản thân Bitcoin không có gì đặc biệt, nó cũng có thể tách rời khỏi cổ phiếu công nghệ. Trước đây đã từng có tiền lệ: Bitcoin năm 2017 đồng hướng với vàng, năm 2021 đồng hướng với cổ phiếu công nghệ, và đều kết thúc sau khi môi trường vĩ mô thay đổi.

Hiệu ứng "bộ khuếch đại" của MicroStrategy

Strategy (trước đây là MicroStrategy) là công ty đại chúng nắm giữ nhiều bitcoin nhất trên thế giới, và trên sàn giao dịch Nasdaq, nó được phân loại là công ty phần mềm/công nghệ. Điều này tạo ra một mối liên hệ trực tiếp và mang tính cơ học giữa diễn biến của nhóm phần mềm và "sự quan tâm" đối với bitcoin.

Vòng lặp này là hai chiều. Khi ngành phần mềm suy yếu, giá cổ phiếu của Strategy sẽ giảm. Giá cổ phiếu Strategy giảm sẽ làm gia tăng tâm lý bi quan trên thị trường đối với Bitcoin, thậm chí tạo ra áp lực bán thực tế. Trong giai đoạn thị trường giảm điểm, vòng lặp này khiến mối quan hệ giữa Bitcoin và chỉ số phần mềm trở nên chặt chẽ hơn. Giá cổ phiếu của Strategy đã giảm khoảng 67% kể từ mức cao vào cuối năm 2025, mức giảm lớn hơn nhiều so với ETF cổ phiếu phần mềm và ngay cả Bitcoin itself. Hiện tại, giá trị vốn hóa của công ty thậm chí còn thấp hơn giá trị số Bitcoin mà nó đang nắm giữ, tương đương với việc đang được giao dịch với chiết khấu. Điều này cho thấy, bên cạnh mối tương quan giữa Bitcoin và cổ phiếu phần mềm, còn có thêm một hiệu ứng khuếch đại do chính công ty này tạo ra.

Tháng 1 năm 2026, công ty chỉ số MSCI xem xét loại bỏ những công ty sở hữu tài sản kỹ thuật số vượt quá một nửa khỏi một số chỉ số. Nếu thực hiện điều này, có thể dẫn đến việc buộc phải bán ra một lượng lớn vốn. Sự việc này làm nổi bật mức độ dễ bị tổn thương của các công ty như Strategy, vốn nắm giữ một lượng lớn Bitcoin, trước các quy tắc tài chính truyền thống. Mặc dù cuối cùng MSCI đã tạm hoãn việc này, nhưng họ cho biết sẽ tiếp tục thảo luận trong tương lai, do đó rủi ro vẫn luôn tồn tại.

Xem tương lai như thế nào? Ba khung khả năng

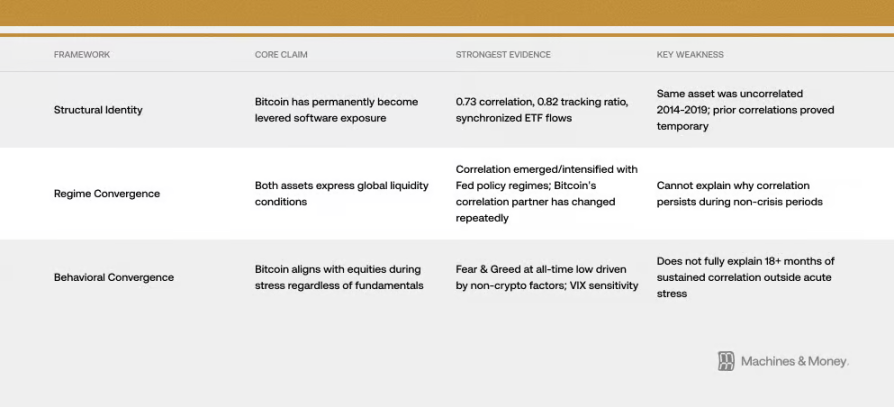

Khung 1: Bitcoin đã trở thành cổ phiếu phần mềm đòn bẩy (đã thay đổi bản chất)

Quan điểm này cho rằng bitcoin đã được định nghĩa lại vĩnh viễn. Bằng chứng là những điều đã nêu trên: mức tương quan cao tới 0,73 với cổ phiếu công nghệ, sự biến động gần như đồng bộ, dòng tiền ETF đồng bộ và cùng nhóm nhà đầu tư tổ chức. Trong khuôn khổ này, thời đại ETF đã nhét bitcoin vào danh mục đầu tư cổ phiếu công nghệ, thay đổi vĩnh viễn đặc tính rủi ro của nó. Mức tương quan này sẽ tiếp tục tồn tại, bất kể chu kỳ thị trường thay đổi thế nào.

Vấn đề với quan điểm này là lịch sử không hỗ trợ nó. Bản thân Bitcoin không thay đổi, nhưng trong giai đoạn 2014 đến 2019, mức độ tương quan của nó với cổ phiếu phần mềm gần như bằng không. Trước đây đã từng có lúc Bitcoin tương quan rất cao với các yếu tố khác (ví dụ: các altcoin công nghệ năm 2017-2018, Nasdaq năm 2021-2022), nhưng cuối cùng đều chứng minh là tạm thời. Để chứng minh tính bền vững, ít nhất phải xem liệu nó có thể vượt qua một chu kỳ lãi suất tăng-giảm đầy đủ hay không, nhưng hiện tại vẫn chưa đến lúc đó.

Khung hai: Cả hai đều chỉ là biểu hiện của việc thị trường có tiền hay không (sự hội tụ theo chu kỳ)

Giải thích này đơn giản hơn. Bitcoin và cổ phiếu công nghệ đều là các tài sản có kỳ hạn dài, rất nhạy cảm với thanh khoản, và chỉ tình cờ thể hiện mức độ đồng biến mạnh mẽ trong bối cảnh chung hiện nay là “thiếu tiền trên thị trường”. Sự đồng biến này bắt đầu từ thời kỳ nới lỏng tiền tệ năm 2020, gia tăng khi bắt đầu thắt chặt tiền tệ năm 2022, và vẫn tiếp tục duy trì trong tình trạng thanh khoản căng thẳng hiện nay.

Theo khung này, một khi bước vào chu kỳ nới lỏng tiếp theo (Fed lại bắt đầu bơm tiền), sự đồng bộ này có thể bị phá vỡ. Trong lịch sử, khi chính sách của Fed thay đổi, Bitcoin thường tăng giá sớm hơn các cổ phiếu công nghệ từ một đến hai tháng. Ngoài ra, Bitcoin còn có sự thay đổi về nguồn cung do sự kiện "halving" (lượng cung giảm một nửa) — kinh nghiệm lịch sử cho thấy sau halving từ 12 đến 18 tháng thường xảy ra đợt tăng giá — điều này có thể khiến Bitcoin tạo ra một xu hướng độc lập hoàn toàn khác với cổ phiếu công nghệ vào cuối năm 2026.

Khung ba: Khi thị trường căng thẳng, Bitcoin liền “bám chặt” với cổ phiếu (hành vi đồng nhất)

Bitcoin về bản chất là một tài sản rủi ro có độ biến động cao; trong thời kỳ thị trường hoảng loạn giảm điểm, bất kể bản chất của nó là gì, nó đều sẽ hành xử giống như cổ phiếu. Lúc này, cảm xúc “tránh rủi ro” hay “theo đuổi rủi ro” đang chi phối tất cả. Khi chỉ số hoảng loạn VIX tăng mạnh, cả hai cùng giảm. Đôi khi, những câu chuyện lớn (ví dụ: mọi người bắt đầu lo ngại AI sẽ làm cho nhiều công ty công nghệ mất giá trị) cũng đồng thời ảnh hưởng đến định giá phần mềm và sự ưa thích rủi ro toàn thị trường, khiến chúng càng thêm đồng bộ. Vào ngày 6 tháng 2 năm nay, chỉ số sợ hãi-tham lam của tiền điện tử đã rơi xuống mức thấp nhất mọi thời đại, nhưng điều này không phải do chính cộng đồng tiền điện tử gặp sự cố lớn, mà vì toàn bộ tài sản tăng trưởng đều bị bán tháo, do những lo ngại ở cấp độ vĩ mô và lĩnh vực công nghệ. Sự bi quan nhất trong lịch sử của Bitcoin lại được gây ra bởi cùng nguyên nhân khiến cổ phiếu phần mềm giảm giá.

Bằng chứng hiện tại chủ yếu ủng hộ “Khung hai” (hội tụ chu kỳ), nhưng các cơ chế được đề cập trong “Khung một” (đặc biệt là cách thức hoạt động của vốn tổ chức) cũng thực sự khiến sự hội tụ này kéo dài hơn trong bối cảnh hiện tại.

Tương lai sẽ như thế nào? Một vài kịch bản có thể xảy ra

Thành thật mà nói, hiện tại chúng tôi vẫn chưa thể xác định chắc chắn tình huống nào sẽ xảy ra. Nhưng chúng ta có thể xem xét kỹ các khả năng khác nhau, sau đó quan sát các tín hiệu trong tương lai để loại bỏ một số lựa chọn.

Tình huống 1: Mối tương quan tiếp tục duy trì (đây là trường hợp cơ sở). Nếu thanh khoản thị trường vẫn căng thẳng vào năm 2026, Bitcoin sẽ tiếp tục hoạt động như một cổ phiếu tăng trưởng có độ biến động cao, duy trì mức tương quan cao từ 0,5 đến 0,8 với các ETF cổ phiếu phần mềm. Câu hỏi về bản chất thực sự của nó vẫn chưa có lời giải đáp. Miễn là chính sách của Fed, vị thế của các tổ chức, hoặc chính Bitcoin không có thay đổi lớn, đây sẽ là kết quả có khả năng xảy ra nhất.

Tình huống hai: Rẽ đường riêng. Nếu Fed bắt đầu nới lỏng tiền tệ, cộng thêm tác động kéo dài từ sự kiện "giảm nửa" năm 2024 và sự lo ngại về AI gây đảo lộn giảm bớt, thì Bitcoin có thể vượt trội rõ rệt so với cổ phiếu phần mềm trong nửa cuối năm 2026. Mức tương quan giữa hai loại tài sản này sẽ giảm xuống còn 0,3 đến 0,5. Nếu điều này xảy ra, nó sẽ xác nhận rằng "khung hai" (hội tụ chu kỳ) là đúng, cho thấy sự đồng bộ hiện tại chỉ mang tính tạm thời.

Tình huống ba: Hợp nhất vĩnh viễn. Nếu mối tương quan giữa hai yếu tố này tiếp tục tăng lên trên 0,8 và duy trì suốt chu kỳ nới lỏng tiếp theo, thậm chí các công ty chỉ số lớn chính thức xếp nó vào nhóm công nghệ, thì điều đó cho thấy danh tính của Bitcoin đã thay đổi vĩnh viễn.

Tiêu chuẩn kiểm tra then chốt rất đơn giản. Nếu mối tương quan bị phá vỡ khi Fed bắt đầu cắt giảm lãi suất và bơm tiền, thì đó là sự hội tụ chu kỳ. Nếu sau khi bơm tiền, hai thứ vẫn gắn chặt với nhau, thì "đã thay đổi bản chất" trở thành lời giải thích chính.

Trước khi có câu trả lời trong chu kỳ nới lỏng tiếp theo vào năm 2026-2027, câu hỏi này vẫn còn mở.

Kết luận

Dan tính cách của bitcoin chưa bao giờ là cố định. Nó luôn là gì mà các nhà đầu tư chính thống trên thị trường cho rằng nó là. Hiện tại, các nhà đầu tư chính thống là những tổ chức đầu tư coi nó như một cổ phiếu dài hạn. Điều này có thể thay đổi trong tương lai, nhưng những yếu tố cốt lõi nhất của bitcoin vẫn không đổi. Tuy nhiên, thị trường định giá tài sản dựa trên ai đang nắm giữ nó và tại sao họ nắm giữ, chứ không phải mục đích ban đầu mà nó được thiết kế ra. Trong giai đoạn trước khi môi trường thị trường thay đổi lớn lần tới, sự đồng bộ này chính là thực tế. Và đối với bất kỳ ai muốn biết, tại thời điểm hiện tại, bitcoin có thể đóng vai trò gì trong danh mục đầu tư của họ, thì thực tế mới là tất cả.