Tóm tắt ngắn

- Các thợ khai thác bitcoin đã xây dựng cơ sở hạ tầng năng lượng hiện có giá trị cao hơn phần cứng máy tính của họ.

- Các công ty AI cần chính xác các hệ thống cung cấp điện mà các thợ khai thác đã mất nhiều năm xây dựng.

- Thị trường nợ cho thấy các chủ nợ xem các công ty cơ sở hạ tầng AI có rủi ro cao hơn so với các công ty tiện ích.

Có một tài sản mà những thợ khai thác bitcoin đã dành nhiều năm để xây dựng mà không hề nhận ra rằng nó sẽ sớm có giá trị lớn hơn cả chính phần cứng tính toán: cơ sở hạ tầng phân phối năng lượng. Các trạm biến áp, các điểm kết nối truyền tải, các thỏa thuận cung cấp điện dài hạn, các đội vận hành có khả năng duy trì hoạt động của phần cứng 24/7. Tất cả những điều này đã tốn hàng tỷ đô la và mất nhiều năm để đàm phán. Và giờ đây, hóa ra đây chính là điều mà ngành công nghiệp trí tuệ nhân tạo không thể xây dựng đủ nhanh.

Đó là luận điểm đằng sau việc di chuyển. Không phải vì các thợ đào đã từ bỏ Bitcoin — nhiều người vẫn vận hành cả hai mô hình song song. Điều họ nhận ra là họ sở hữu điểm nghẽn của nền kinh tế số trong chu kỳ tiếp theo: công suất năng lượng đã được lắp đặt tại các vị trí kết nối lưới, cơ sở hạ tầng làm mát đã hoạt động, và các đội ngũ kỹ thuật được đào tạo trong môi trường tính toán mật độ cao. Việc bán công suất này cho các tác vụ AI tạo ra biên lợi nhuận mà hoạt động khai thác, chịu ảnh hưởng bởi biến động giá bitcoin và các lần giảm thưởng liên tiếp, hiếm khi đảm bảo được một cách bền vững.

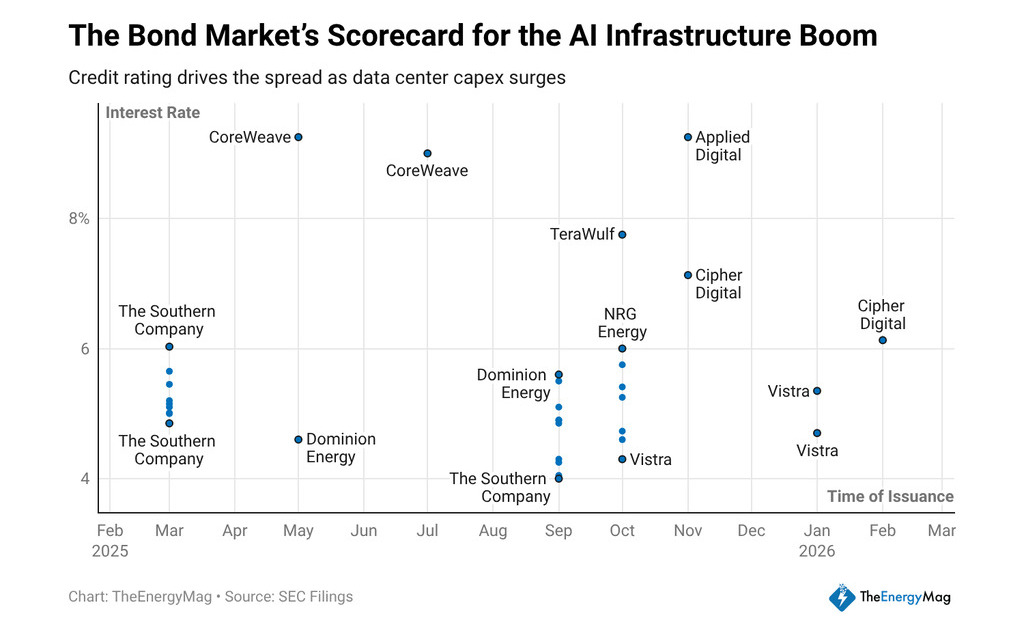

Trong vòng mười hai tháng qua, các công ty trong ngành đã huy động khoảng 33 tỷ USD dưới dạng trái phiếu dài hạn cấp ưu tiên, và các mức lãi suất họ trả cho thấy một câu chuyện chính xác về cách các chủ nợ đánh giá mô hình này. CoreWeave đóng các đợt phát hành ở mức 9,25% và 9%. Applied Digital trả 9,2%. TeraWulf phát hành ở mức 7,75%. Cipher Mining ở mức 7,125% và 6,125%. Tất cả đều là những công ty đang đi theo cùng một con đường, ở các mức độ khác nhau: từ các nhà khai thác khai thác sang các nhà cung cấp hạ tầng tính toán AI.

Chi phí của tiền tệ nói gì về mô hình

Một nhà đầu tư thu nhập cố định không tài trợ cho các câu chuyện — họ tài trợ cho dòng tiền. Khi một chủ nợ áp mức lãi suất cao hơn từ 300 đến 500 điểm cơ bản so với một công ty tiện ích được quản lý đối với một công ty cơ sở hạ tầng AI, họ đang thể hiện quan điểm về mức độ có thể dự đoán được những dòng tiền đó.

Các tiện ích có doanh thu được bảo đảm bởi hợp đồng, được cơ quan quản lý xem xét, các cấu trúc giá được phê duyệt và tài sản có tuổi thọ sử dụng được đo bằng nhiều thập kỷ. Các công ty chuyển từ khai thác sang AI có các thỏa thuận mua lại — các hợp đồng cung cấp dài hạn với khách hàng cam kết tiêu thụ công suất tính toán — nhưng các chủ nợ vẫn không công nhận họ có vị thế thể chế tương đương.

Sự khác biệt này không vô lý. Một hợp đồng mua lại với khách hàng AI chỉ vững chắc đến mức độ khả năng thanh toán của khách hàng đó và nhu cầu bền vững đối với các mô hình mà họ vận hành. Nếu thị trường AI đối mặt với điều chỉnh nhu cầu, hoặc nếu sự tập trung khách hàng vào một vài công ty công nghệ tạo ra rủi ro đối tác, dòng tiền từ các hoạt động đó sẽ ít dự đoán được hơn so với công ty phân phối điện. Các chủ nợ tính phí cho sự khác biệt này, và các lãi suất hiển thị trên thị trường phản ánh chính xác phép tính đó.

Đối với các nhà đầu tư vào tài sản kỹ thuật số, chênh lệch giá mang một ý nghĩa bổ sung. Sự khác biệt giữa số tiền mà một công ty cơ sở hạ tầng AI trả và số tiền mà một tài sản được hợp nhất trả bằng chi phí chuyển đổi. Cho đến khi các công ty trong ngành tích lũy đủ lịch sử dòng tiền từ các hợp đồng dài hạn, thị trường tín dụng sẽ tiếp tục coi chúng là các khoản đầu tư tăng trưởng. Điều này gây áp lực lên biên lợi nhuận hoạt động, vì một phần dòng tiền mà họ tạo ra sẽ trực tiếp được sử dụng để trả nợ đắt đỏ.

Quy mô của cuộc đặt cược trở nên rõ ràng khi xem xét công suất điện dự kiến: các công ty khai thác đang phát triển khoảng 30 gigawatt công suất mới nhắm vào các tác vụ AI, gần gấp ba lần so với công suất họ đang vận hành hiện tại.

Không phải toàn bộ công suất đó sẽ được xây dựng theo các mốc thời gian đã công bố hoặc với chi phí dự kiến — các yếu tố như chậm trễ, hạn chế của lưới truyền tải và chi phí xây dựng là những biến số vốn historically làm giảm lợi nhuận được công bố trong các bài thuyết trình nhà đầu tư. Nhưng hướng đầu tư đã rõ ràng, và kết quả của Nvidia — tăng trưởng lợi nhuận 94%, tăng trưởng doanh thu 73%, doanh thu quý đạt 68,1 tỷ USD — xác nhận rằng nhu cầu tính toán thúc đẩy những quyết định đầu tư này không có dấu hiệu suy giảm.

Mô hình kinh doanh kết quả kết hợp hai logic trước đây hoạt động riêng biệt

Một mặt, logic của nhà vận hành cơ sở hạ tầng năng lượng: tối đa hóa thời gian hoạt động, tối thiểu hóa chi phí trên mỗi megawatt-giờ, đàm phán các hợp đồng cung cấp điện nhằm bảo vệ biên lợi nhuận trước sự biến động của thị trường spot. Mặt khác, logic của nhà cung cấp dịch vụ tính toán: thu hút khách hàng có tải công việc nặng, ký các hợp đồng dài hạn nhằm biện minh cho khoản nợ đã phát hành, và xây dựng cơ sở doanh thu lặp lại cuối cùng thuyết phục các chủ nợ giảm lãi suất.

Sự thành công của mô hình phụ thuộc vào việc các công ty có quản lý thu hẹp khoảng cách này trước khi nợ hiện tại đến hạn không. Nếu trong hai hoặc ba năm nữa, họ có thể tái tài trợ ở mức 5% hoặc 6% thay vì 9% hiện tại, thì hoạt động kinh doanh sẽ được cải thiện về mặt cấu trúc. Nếu các hợp đồng tiêu thụ không được gia hạn, nếu khách hàng chuyển sang cơ sở hạ tầng riêng, hoặc nếu giá năng lượng tăng nhanh hơn doanh thu từ dịch vụ tính toán, thì chi phí cố định của khoản nợ đắt đỏ sẽ trở thành gánh nặng làm giảm lợi nhuận và buộc phải pha loãng cổ phần hoặc tái cấu trúc.

Đối với nhà đầu tư tài sản kỹ thuật số đang đánh giá mức độ tiếp xúc với phân khúc này, câu hỏi không phải là việc chuyển đổi từ khai thác mỏ sang AI có hợp lý như một luận điểm dài hạn hay không — rõ ràng là có. Câu hỏi là phần nào trong cơ cấu vốn là hợp lý để nắm giữ. Nợ ở mức 9% mang lại lợi suất với quyền ưu tiên thanh lý, nhưng lợi nhuận tăng trưởng bị giới hạn.

Vốn chủ sở hữu ghi nhận sự tăng giá nếu mô hình hoạt động, nhưng sẽ chịu tổn thất trước tiên nếu các hợp đồng không duy trì được. Chênh lệch trên những trái phiếu này không chỉ là một điểm dữ liệu thị trường tín dụng — đó là giá đầu vào cho một câu hỏi vẫn chưa có câu trả lời.