Thị trường chưa đến giữa quý II, nhưng các dự báo về mục tiêu cuối quý đã bắt đầu tăng nhiệt.

Từ góc độ kỹ thuật, đà tăng này là hợp lý. Sau khi vốn hóa thị trường tiền điện tử toàn cầu giảm 20,81% trong quý 1, kéo dài mức giảm 23,81% của quý 4, thị trường ghi nhận lượng tiền rút ra gần 1,5 nghìn tỷ USD trong 180 ngày. Đây là giai đoạn yếu nhất kể từ chu kỳ quý 2 năm 2022.

Chuyển nhanh đến hiện tại, tháng Tư đang đóng cửa với tín hiệu tăng giá. Tổng vốn hóa thị trường tiền điện tử tăng gần 11%, đón nhận gần 250 tỷ USD dòng tiền vào. Đặc biệt, gần 85% dòng tiền này đã chảy vào Bitcoin [BTC], khiến chu kỳ Q2 cho đến nay rõ ràng là “do BTC dẫn dắt”, với nhiều chỉ báo kỹ thuật phản ánh rõ cấu trúc này.

Sức mạnh của bitcoin, ví dụ, đã vượt trên 60%, củng cố sự chuyển dịch này trong sở thích vốn.

Ảnh hưởng cũng được ghi nhận trên biểu đồ ETH/BTC. Tỷ lệ này giảm 16% trong chu kỳ Q4 2025 và Q1 2026, và Q2 tiếp tục xu hướng đó, với mức giảm thêm 3,2% cho đến nay. Về cơ bản, thị trường tiếp tục chuyển dịch sức mạnh sang bitcoin, củng cố vị thế dẫn đầu của nó so với ethereum trong chu kỳ hiện tại.

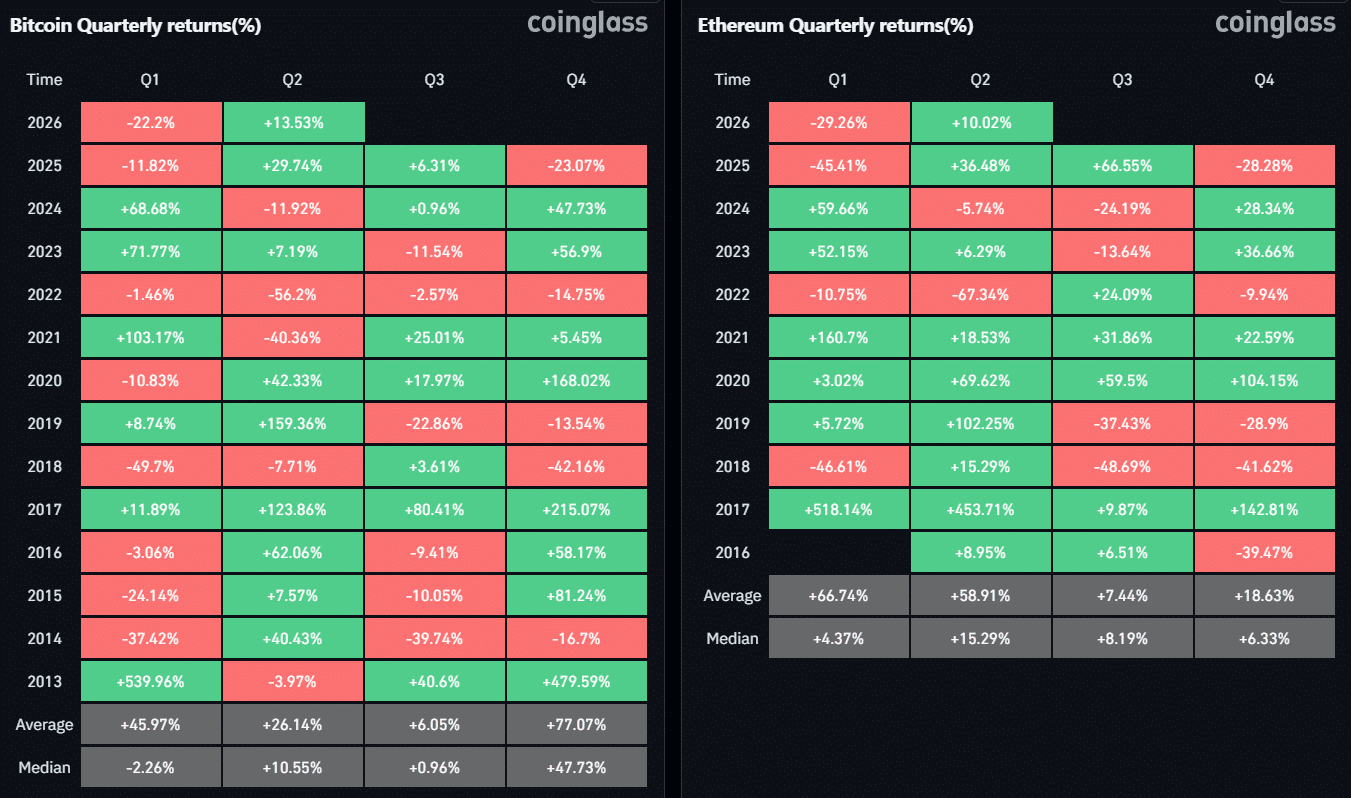

Tuy nhiên, điểm chính cần lưu ý còn vượt xa hơn cả xu hướng này. Bitcoin cũng cho thấy khả năng chống chịu tốt hơn so với Ethereum [ETH] trong các điều kiện giảm rủi ro, với quý I giảm 22,2% so với mức giảm 29,26% của ETH. Thực tế, Bitcoin tiếp tục thu hút vốn trong cả môi trường tăng và giảm rủi ro, cho thấy sức mạnh “ổn định” qua các chế độ thị trường thay đổi.

Tất nhiên, điều này đặt ra câu hỏi cốt lõi – Nếu xu hướng này tiếp tục, liệu Bitcoin hiện đã có vị thế vượt trội hơn Ethereum trong suốt Q2 lần đầu tiên kể từ năm 2023?

Việc mở rộng thanh khoản hỗ trợ mức độ thống trị của bitcoin trong quý II

Sức mạnh của bitcoin so với ethereum trong quý II cho đến nay không phải là điều ngẫu nhiên, mà được hỗ trợ bởi một tín hiệu trên chuỗi quan trọng.

Theo DeFiLlama, tổng vốn hóa thị trường stablecoin ghi nhận gần 5 tỷ USD vào luồng vào, đạt mức kỷ lục mới vượt mức 320 tỷ USD. Về mặt kỹ thuật, sự gia tăng luồng vào stablecoin thường cho thấy hai khả năng – vốn ли ли hoặc chuyển sang các tài sản rủi ro. Với mức tăng 13,5% của bitcoin, dữ liệu cho thấy thanh khoản chủ yếu đã chuyển sang BTC.

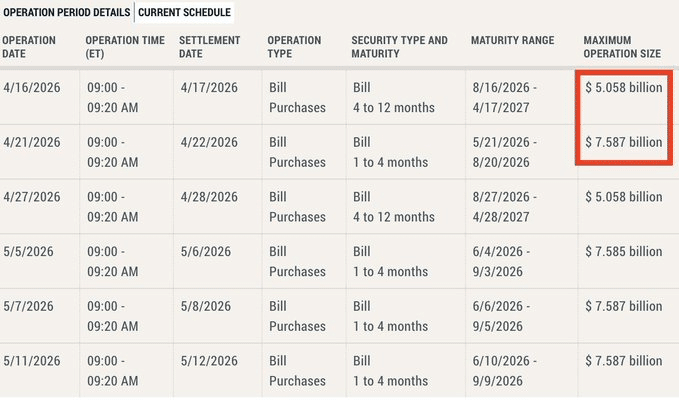

Trong bối cảnh này, biểu đồ dưới đây trở nên quan trọng hơn bao giờ hết. Cục Dự trữ Liên bang Mỹ đã bơm tổng cộng 12,645 tỷ USD trong tháng này, với thêm 5 tỷ USD dự kiến sẽ được bơm vào trong vài ngày tới. Điều này đưa tổng lượng thanh khoản được bơm vào riêng trong tháng Tư lên 17,703 tỷ USD.

In essence, điều này có thể cho thấy một môi trường được thúc đẩy bởi thanh khoản tiếp tục ưu tiên các tài sản rủi ro, với bitcoin là bên hưởng lợi chính.

Trong bối cảnh này, các chỉ báo kỹ thuật hiện tại mang trọng số lớn hơn.

Như đã nêu trước đó, sự vượt trội của bitcoin trên nhiều chỉ số, bao gồm tỷ trọng vượt trên 60%, ETH/BTC tiếp tục giảm sâu, và dữ liệu từ CoinGlass cho thấy sự bền vững của bitcoin trong cả điều kiện ưa rủi ro và tránh rủi ro, được hỗ trợ bởi dòng thanh khoản mạnh mẽ trên chuỗi và ngoài chuỗi.

Theo đó, khi thanh khoản tiếp tục nghiêng về bitcoin và chuyển hóa thành hiệu suất kỹ thuật vượt trội, xác suất tự nhiên nghiêng về phía BTC. Với dòng tiền thanh khoản bổ sung trong tháng Năm, bitcoin vẫn ở vị thế thuận lợi để vượt trội so với ethereum trong phần còn lại của quý II. Điều này, lần lượt, có thể đánh dấu sự phá vỡ đầu tiên của ETH/BTC trong quý II kể từ năm 2023.

Tổng kết cuối cùng

- Dòng tiền thanh khoản và sự gia tăng tỷ trọng của BTC cho thấy vốn đang chuyển dịch từ ethereum sang bitcoin.

- Sự yếu kém của ETH/BTC và sự bền bỉ của Bitcoin cho thấy Bitcoin có thể tiếp tục vượt trội trong quý II.