Tiêu đề gốc:Sự Bật Lại Chiến Lược Của Bitcoin: Cơ Hội Tăng Trưởng Sau CPI Đến Năm 2026

Tác giả gốc: Nhóm biên tập AInvest News

Biên dịch: Peggy, BlockBeats

Bài viết bình luận: Đêm qua, Bitcoin đã liên tục đột phá trong thời gian ngắn, tăng 3,91% trong 24 giờ. Bài viết này từ ba khía cạnh: thanh khoản vĩ mô, hành vi của các tổ chức và các chỉ số định giá trên chuỗi, giải thích lý do tại sao Bitcoin vẫn có thể đón nhận một đợt phục hồi cấu trúc: Thứ nhất, nếu Cục Dự trữ Liên bang Mỹ (FED) bắt đầu giảm lãi suất và thực hiện QE vào năm 2026, dòng tiền sẽ quay trở lại và nâng giá tài sản rủi ro. Thứ hai, khi thị trường điều chỉnh, dòng tiền từ các quỹ ETF rút lui, nhưng các tổ chức cốt lõi lại tiếp tục mua vào trong biến động, chuẩn bị trước cho đợt phục hồi. Thứ ba, nhiều chỉ số định giá trên chuỗi cho thấy Bitcoin đang tiến gần đến "khoảng giá trị" lịch sử, tạo ra cửa sổ đầu tư có tỷ lệ rủi ro-lợi nhuận hấp dẫn hơn cho các quỹ trung và dài hạn.

Dưới đây là nội dung gốc:

Thị trường tiền điện tử, đặc biệt là Bitcoin (BTC), từ lâu đã được xem là một chỉ số quan trọng để đo lường những thay đổi vĩ mô và tâm lý của các tổ chức. Khi chúng ta tiến gần đến năm 2026, nhiều yếu tố tích cực về mặt vĩ mô cùng với dòng vốn quay trở lại từ các tổ chức đang dần hội tụ, tạo nền tảng cho một đợt phục hồi chiến lược về giá Bitcoin. Bài viết này sẽ phân tích cách mà lộ trình chính sách của Cục Dự Trữ Liên Bang Mỹ (FED), xu hướng hạ nhiệt của lạm phát và sự thay đổi hành vi của các tổ chức, cùng nhau tạo ra một lý do mạnh mẽ để kỳ vọng giá Bitcoin sẽ tăng trong năm tới.

Xu hướng vĩ mô: Sự chuyển hướng chính sách của Cục Dự Trữ Liên Bang Mỹ và sự thúc đẩy từ lạm phát

Quyết định của Cục Dự trữ Liên bang Mỹ (FED) về việc bắt đầu hạ lãi suất và thực hiện nới lỏng định lượng (QE) vào quý đầu tiên năm 2026 đánh dấu một sự chuyển hướng chính sách tiền tệ quan trọng. Những biện pháp này nhằm mục đích kích thích tăng trưởng kinh tế và đối phó với áp lực lạm phát vẫn tồn tại nhưng đang có xu hướng dịu đi. Theo kinh nghiệm lịch sử, các chính sách như vậy thường mang lại lợi cho các tài sản rủi ro, bao gồm cả Bitcoin.

Đến cuối năm 2025, tỷ lệ lạm phát cơ bản (core CPI) đã giảm xuống còn 2,6%, làm dịu bớt lo ngại của thị trường về lạm phát cao kéo dài, đồng thời làm giảm tính cấp thiết của việc tăng lãi suất mạnh hơn nữa. Trong bối cảnh như vậy, vốn có khả năng được phân bổ lại sang các tài sản thay thế, và Bitcoin ngày càng được xem là "vàng kỹ thuật số", trở thành một lựa chọn tài sản số tương đương với vàng.

Kế hoạch nới lỏng định lượng (QE) của Cục Dự Trữ Liên Bang Hoa Kỳ đặc biệt có khả năng làm gia tăng thêm tính thanh khoản trên các thị trường tài chính, tạo ra môi trường bên ngoài thuận lợi cho giá Bitcoin tăng lên. Từ góc độ hiệu suất lịch sử, Bitcoin thường đạt tỷ suất lợi nhuận trung bình khoảng 50% trong quý đầu tiên, và giai đoạn này thường đi kèm với xu hướng phục hồi điều chỉnh sau sự biến động trong quý cuối năm. Khi các ngân hàng trung ương dần chuyển trọng tâm chính sách từ "kiểm soát lạm phát" sang "ưu tiên tăng trưởng", thì bối cảnh vĩ mô xung quanh Bitcoin cũng đang dịch chuyển từ logic phòng thủ sang một khung nhìn lạc quan và tích cực hơn.

Quay về của tổ chức: Tiếp tục mua vào giữa biến động

Dù có dòng tiền rút ra đáng kể vào cuối năm 2025, ví dụ như quỹ ETF Bitcoin ghi nhận dòng tiền ròng rút ra 6,3 tỷ USD vào tháng 11, thì sự quan tâm của các tổ chức đối với Bitcoin vẫn rất mạnh mẽ. Các công ty như MicroStrategy vẫn tiếp tục mua thêm: vào đầu năm 2025, công ty này đã mua thêm 11.000 Bitcoin (tương đương khoảng 1,1 tỷ USD).

Trong khi đó, các nhà đầu tư có quy mô trung bình đã tiếp tục tăng tỷ trọng nắm giữ trong tổng cung Bitcoin vào quý I năm 2025. Những lần mua vào chiến lược trong biến động này cho thấy cam kết dài hạn của các tổ chức và quỹ trung bình đối với việc xác định Bitcoin là một công cụ lưu trữ giá trị.

Sự phân kỳ giữa dòng tiền rút ra khỏi quỹ ETF và việc các tổ chức tiếp tục mua vào cho thấy một sự thay đổi cấu trúc tinh tế hơn trên thị trường: khi giá giảm, dòng tiền từ các quỹ ETF do tâm lý của nhà đầu tư lẻ chi phối chọn rút lui, trong khi các nhà đầu tư chuyên nghiệp cốt lõi dường như đang chuẩn bị trước cho một đợt phục hồi.

Xu hướng này cũng phù hợp với quy luật điển hình trong lịch sử của Bitcoin: mặc dù Bitcoin nhìn chung có xu hướng tăng trưởng dài hạn, các nhà đầu tư nắm giữ ngắn hạn thường liên tục bán ra trong tình trạng thua lỗ giữa những biến động giá. Điều này có thể được kiểm chứng qua tỷ lệ lợi nhuận đầu ra đã chi tiêu của các nhà đầu tư ngắn hạn (Short-Term Holder Spent Output Profit Ratio, SOPR): vào đầu năm 2025, chỉ số này đã duy trì dưới mức 1 trong hơn 70 ngày liên tiếp, cho thấy rằng các nhà đầu tư ngắn hạn thường bán ra trong tình trạng lỗ.

Hành vi này thường có nghĩa là thị trường đang bước vào giai đoạn "hấp thụ vốn đầu tư dài hạn": Khi vốn đầu tư ngắn hạn bị ép cắt lỗ và rời khỏi thị trường, điều này lại tạo ra một cửa sổ mua vào mang tính chiến lược hơn cho các nhà đầu tư dài hạn, đồng thời cung cấp điều kiện để các tổ chức tìm kiếm điểm vào ở mức giá thấp hơn.

Chỉ số chuỗi: đang ở trong "khoảng giá trị", tuy nhiên vẫn cần cảnh giác với rủi ro giảm giá

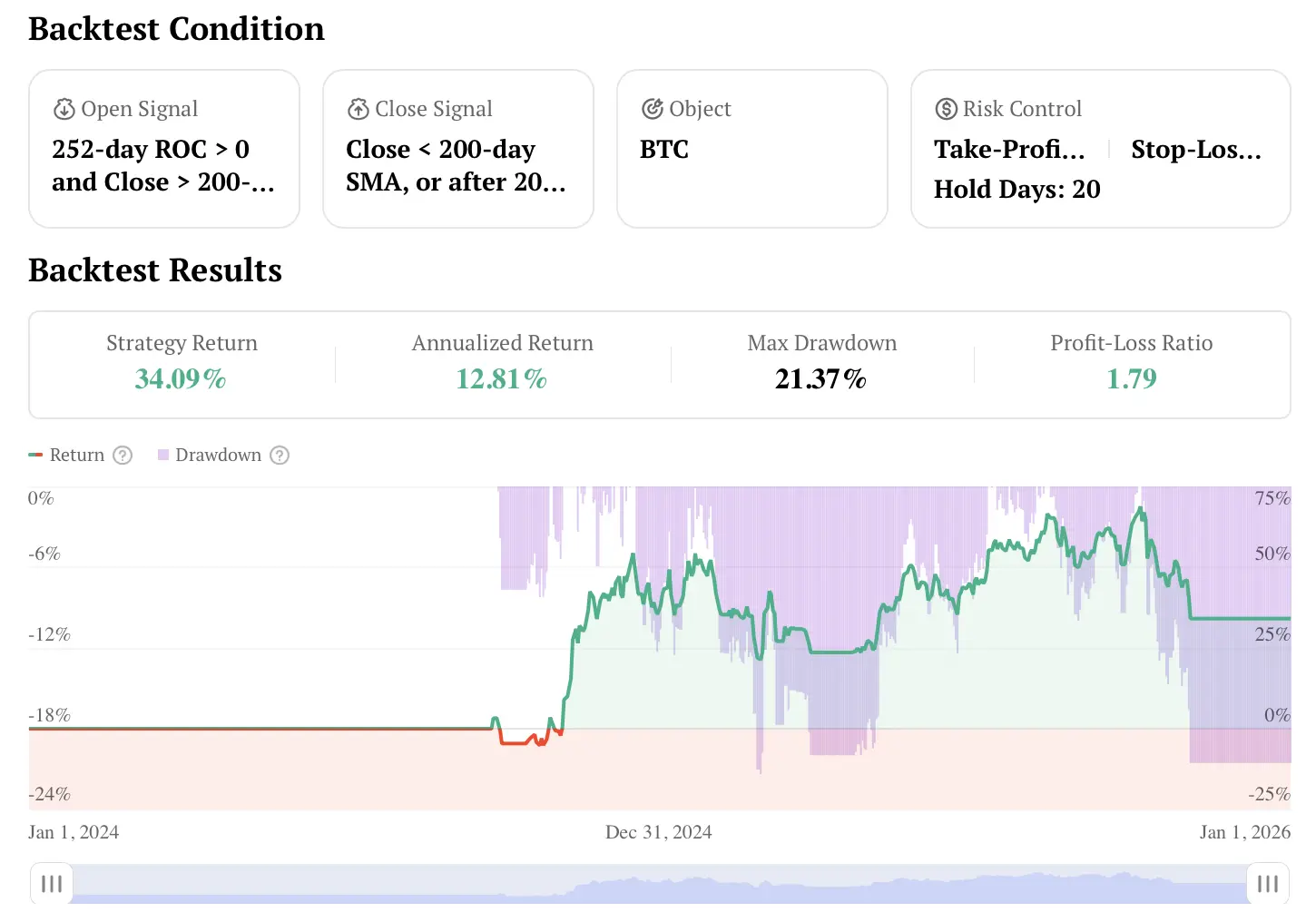

Chiến lược động lượng tuyệt đối của BTC (chỉ mua ròng)

Mua vào khi Rate of Change (ROC) 252 ngày là dương và giá đóng cửa vượt lên trên đường trung bình động đơn giản 200 ngày (200-day SMA). Thoát lệnh khi giá đóng cửa xuống dưới đường 200-day SMA; hoặc thoát lệnh khi một trong các điều kiện sau được đáp ứng: giữ lệnh tối đa 20 phiên giao dịch; chốt lời (TP) +8% / cắt lỗ (SL) -4%.

Đến cuối năm 2025, xu hướng giá của Bitcoin cho thấy sự điều chỉnh rõ rệt: cả năm giá đã giảm khoảng 6%, và mức giảm trong quý IV thậm chí vượt quá 20%. Đồng thời, các tín hiệu trên chuỗi cũng xuất hiện sự phân hóa. Một mặt, các chỉ số như "Tỷ lệ địa chỉ có lãi" (Percent Addresses in Profit) tiếp tục suy yếu, và hành vi bán tháo của các nhà đầu tư nắm giữ dài hạn cũng gia tăng; nhưng mặt khác, các chỉ số như "Dynamic Range NVT" và "Bitcoin Yardstick" lại cho thấy Bitcoin có thể đang nằm trong một "khoảng giá có giá trị" mang tính lịch sử, tương tự như các mức định giá từng xuất hiện ở nhiều vùng đáy quan trọng trong quá khứ.

Mâu thuẫn này cho thấy thị trường đang đứng trước một ngã rẽ quan trọng: xu hướng giảm giá ngắn hạn vẫn tiếp diễn, nhưng các yếu tố cơ bản nền tảng lại cho thấy tài sản có thể đang bị định giá thấp. Đối với các nhà đầu tư tổ chức, sự phân hóa cấu trúc này lại mang đến một cơ hội phi đối xứng – rủi ro giảm giá có giới hạn, trong khi tiềm năng phục hồi là đáng kể. Đặc biệt, dưới tác động kép từ việc Cục Dự trữ Liên bang Mỹ (FED) thay đổi chính sách và xu hướng biểu hiện lịch sử của Bitcoin vào quý I năm 2026, cơ hội này càng được khuếch đại; đồng thời, câu chuyện về Bitcoin là "tài sản chống lạm phát" cũng đang dần lấy lại được sự công nhận của thị trường.

Kết luận: Sự phục hồi năm 2026 đang dần hình thành.

Sự kết hợp giữa các yếu tố thuận lợi vĩ mô và dòng tiền từ các tổ chức quay trở lại đang tạo ra một lý lẽ thuyết phục hơn cho xu hướng lạc quan về Bitcoin vào năm 2026. Việc Cục Dự trữ Liên bang Mỹ (FED) giảm lãi suất và tái khởi động chương trình nới lỏng định lượng (QE), cùng với xu hướng lạm phát dần hạ nhiệt, có thể thúc đẩy nhiều dòng tiền hơn chảy vào các tài sản thay thế, bao gồm cả Bitcoin. Thậm chí trong bối cảnh biến động mạnh vào quý IV năm 2025, các tổ chức vẫn tiếp tục mua vào, điều này một phần thể hiện niềm tin của họ vào giá trị dài hạn của Bitcoin.

Đối với các nhà đầu tư, kết luận cốt lõi rất rõ ràng: đợt phục hồi "có chiến lược" tiếp theo của Bitcoin không chỉ đơn thuần là sự phục hồi về mặt giá cả, mà còn là kết quả được hình thành từ sự thay đổi của môi trường chính sách tiền tệ và sự chuyển hướng hành vi của các tổ chức. Khi thị trường đang tìm kiếm trạng thái cân bằng mới trong giai đoạn chuyển tiếp này, những người sớm nhận ra xu hướng vĩ mô và hành vi của các tổ chức đang đi theo cùng một hướng, có thể sẽ nắm giữ vị thế thuận lợi hơn trong đợt biến động giá Bitcoin tiếp theo.