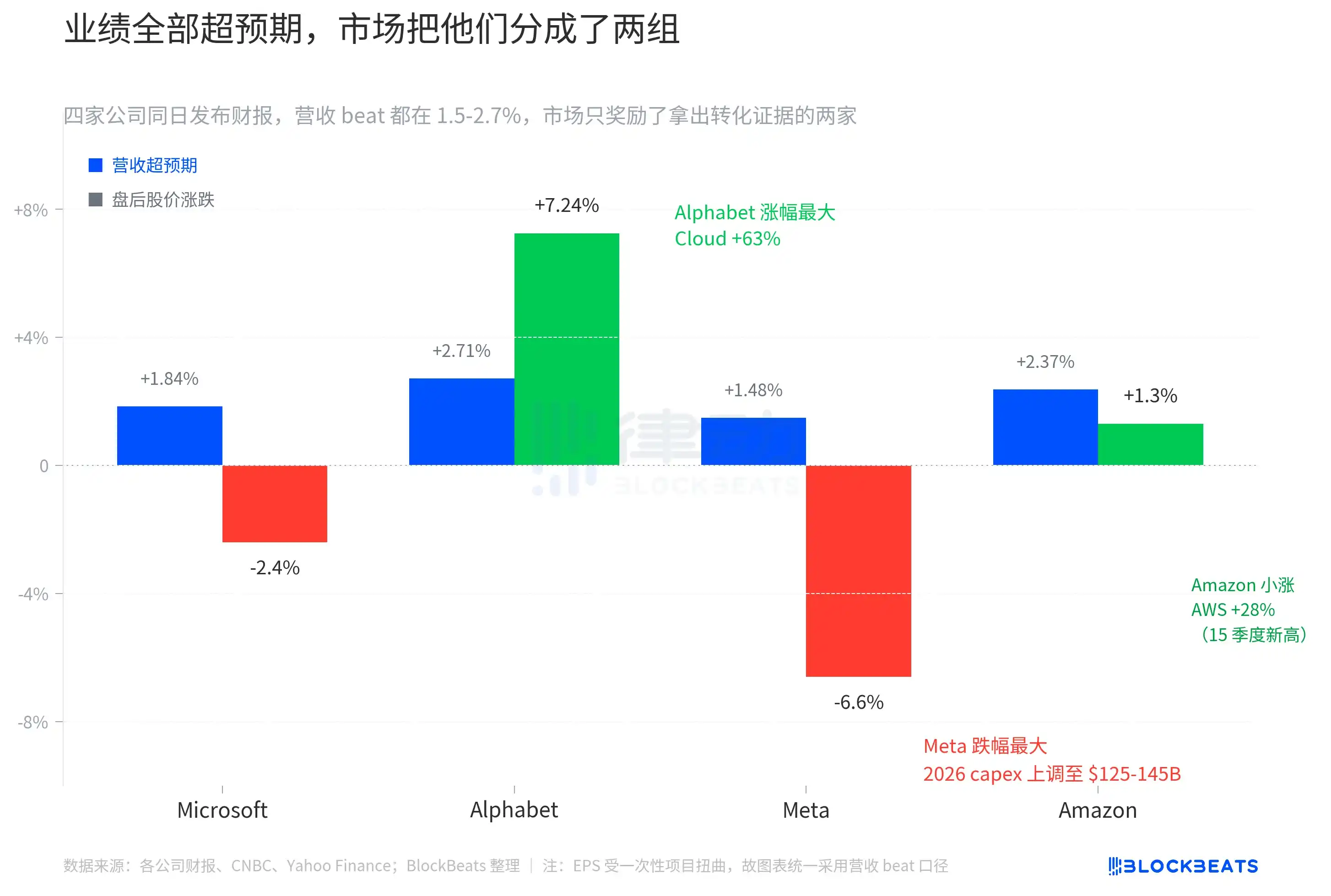

Sau khi thị trường chứng khoán Mỹ mở cửa đêm qua, bốn công ty lớn của Mỹ là Microsoft, Google, Meta và Amazon đồng thời công bố báo cáo tài chính quý mới nhất. Đây là quý đầu tiên mà Mag 7 gần như cùng ngày công bố, thị trường vốn đã sẵn sàng đón nhận bốn bản báo cáo đều “đều tốt”. Doanh thu và EPS thực tế đều vượt quá kỳ vọng đồng thuận của các nhà phân tích. Tuy nhiên, phản ứng của thị trường đã phân chia rõ ràng họ thành hai nhóm: Google tăng mạnh 7,24%, Amazon tăng nhẹ khoảng 1,3%, trong khi Microsoft và Meta lại giảm ngược lại khoảng 2,4% và 6,6%.

Bốn công ty này có tổng vốn hóa thị trường khoảng 12 nghìn tỷ USD, chiếm hơn một phần tư trọng số của S&P 500. Khi bốn báo cáo tài chính được công bố cùng một đêm, thị trường lẽ ra phải buộc phải đưa ra phán quyết về một biến số chung. Kết quả không mang lại một hướng đi thống nhất, mà là sự phân hóa rõ ràng thành từng cặp theo “tiến độ chuyển đổi”.

“Siêu kỳ vọng” giờ không còn giá trị nữa

Doanh thu của bốn công ty đều vượt mức từ 1,5% đến 2,7%. Doanh thu của Google đạt 109,9 tỷ USD, vượt dự báo trung bình 2,71%. Amazon đạt 181,5 tỷ USD, vượt 2,37%. Microsoft đạt 82,9 tỷ USD, vượt 1,84%. Meta đạt 56,3 tỷ USD, vượt 1,48%. Đây không phải là bốn báo cáo tài chính “vừa đủ”, mà là bốn báo cáo tài chính đều đẹp và đồng đều.

EPS trên bề mặt còn ấn tượng hơn. EPS GAAP của Google là 5,11 USD, vượt mức kỳ vọng 91%. EPS của Amazon là 2,78 USD, vượt 70%. EPS GAAP của Meta là 10,44 USD. EPS điều chỉnh của Microsoft là 4,27 USD, vượt khoảng 5%. Tuy nhiên, EPS không thể so sánh trực tiếp với nhau. Con số của Google bị bóp méo bởi 36,9 tỷ USD lợi nhuận chưa thực hiện từ cổ phần, Meta bao gồm 8 tỷ USD khoản giảm thuế thu nhập một lần, và sự vượt trội cao của Amazon chủ yếu do các nhà phân tích đánh giá quá bảo thủ về mức cải thiện biên lợi nhuận của AWS. Do đó, biểu đồ này sử dụng cùng một thước đo là sự vượt trội về doanh thu để đánh giá mức độ “vượt kỳ vọng”, nhằm đưa bốn công ty này về cùng một thang đo.

Điều kỳ lạ nằm ở chiếc thước đo này. Amazon có mức beat đứng thứ hai, nhưng sau giờ giao dịch chỉ tăng nhẹ 1,3%. Google có mức beat đứng thứ ba, nhưng mức tăng sau giờ giao dịch lại là lớn nhất trong bốn công ty, đạt 7,24%. Meta có mức beat nhỏ nhất và cũng là công ty giảm mạnh nhất. Không tồn tại một logic đơn giản nào cho rằng “càng beat cao thì càng tăng nhiều”.

Nói cách khác, thị trường đêm đó không giao dịch về kết quả quý hiện tại, mà đang giao dịch về hai bảng sau kết quả quý.

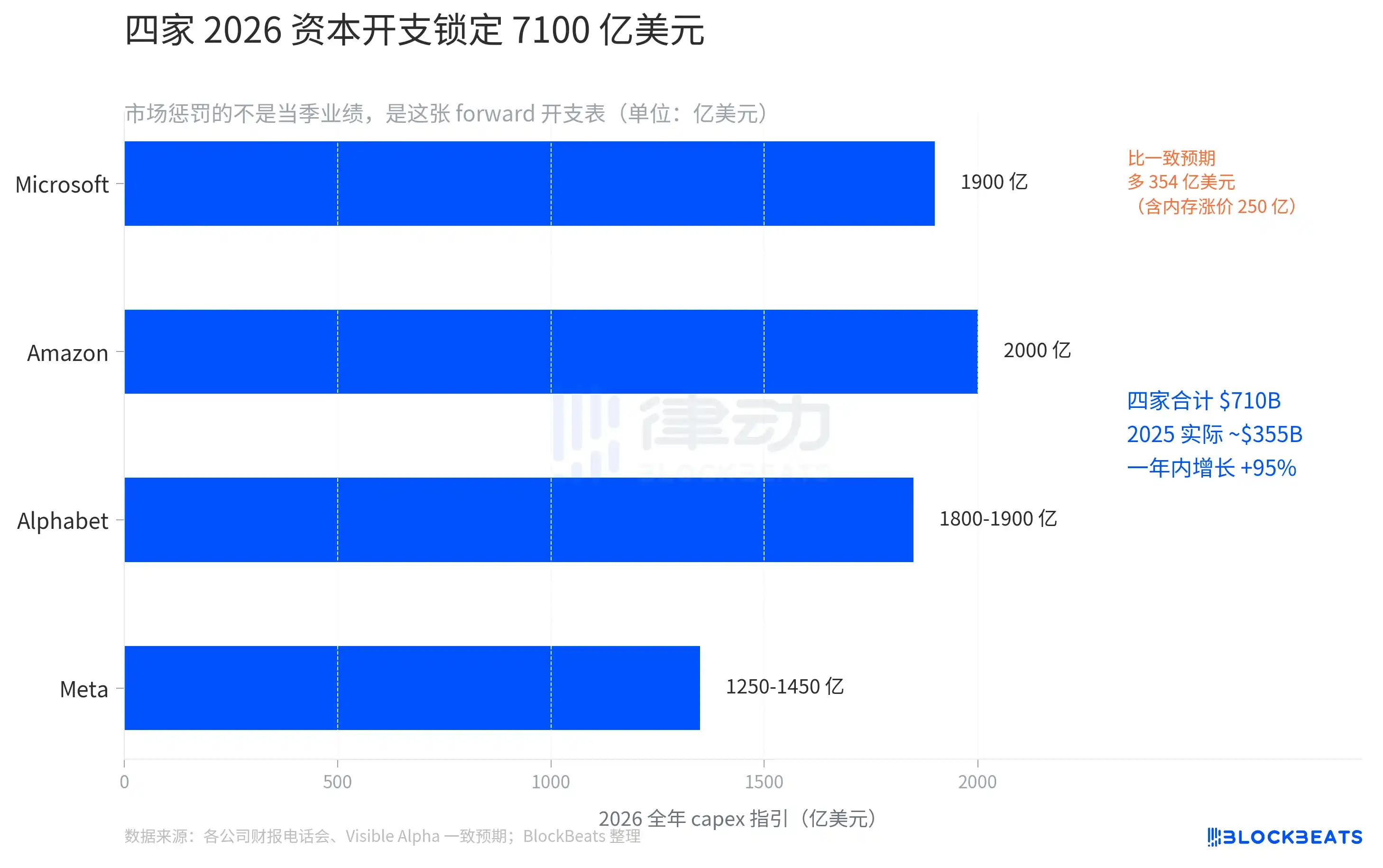

710 tỷ USD, Capex kỷ lục

Hướng dẫn chi tiêu vốn năm 2026, cả bốn công ty đều tăng vốn.

Microsoft đã cố định chi tiêu vốn năm 2026 ở mức 190 tỷ USD trong cuộc gọi hội nghị. CFO Amy Hood giải thích trong cuộc gọi rằng khoảng 25 tỷ USD là chi phí phát sinh do giá bộ nhớ cao. Trước đó, kỳ vọng đồng thuận của Visible Alpha chỉ ở mức 154,6 tỷ USD. Trong một đêm, Microsoft đã tăng kỳ vọng chi tiêu lên thị trường thêm 35,4 tỷ USD.

Meta đã điều chỉnh khoảng chi tiêu vốn cả năm từ 115-135 tỷ lên 125-145 tỷ USD, với toàn bộ khoảng tăng 10 tỷ USD. CFO giải thích việc điều chỉnh này là do "giá linh kiện tăng" và "chuẩn bị năng lực cho các năm tới". Cùng bản báo cáo này cũng tiết lộ DAU đã giảm so với quý trước. Hai sự kiện này kết hợp lại tạo thành mô hình "chi tiêu nhiều hơn hiện tại nhưng động lực tăng trưởng đang suy yếu".

Google đã điều chỉnh phạm vi từ 175-185 tỷ lên 180-190 tỷ, tăng tổng thể 5 tỷ USD. Đây là công ty điều chỉnh tăng ít nhất trong số bốn công ty. CFO cũng nhắc trước rằng capex năm 2027 sẽ tiếp tục “tăng đáng kể”.

Amazon vẫn giữ mức dự báo 200 tỷ USD từ tháng 2. Tuy nhiên, capex thực tế trong Q1 đã đạt 44,2 tỷ USD, tăng 77% so với cùng kỳ năm trước. Nếu duy trì tốc độ này, cả năm có khả năng cao sẽ vượt mức dự báo. Trong cùng kỳ, dòng tiền tự do TTM giảm từ 25,9 tỷ USD xuống còn 1,2 tỷ USD, giảm 95%.

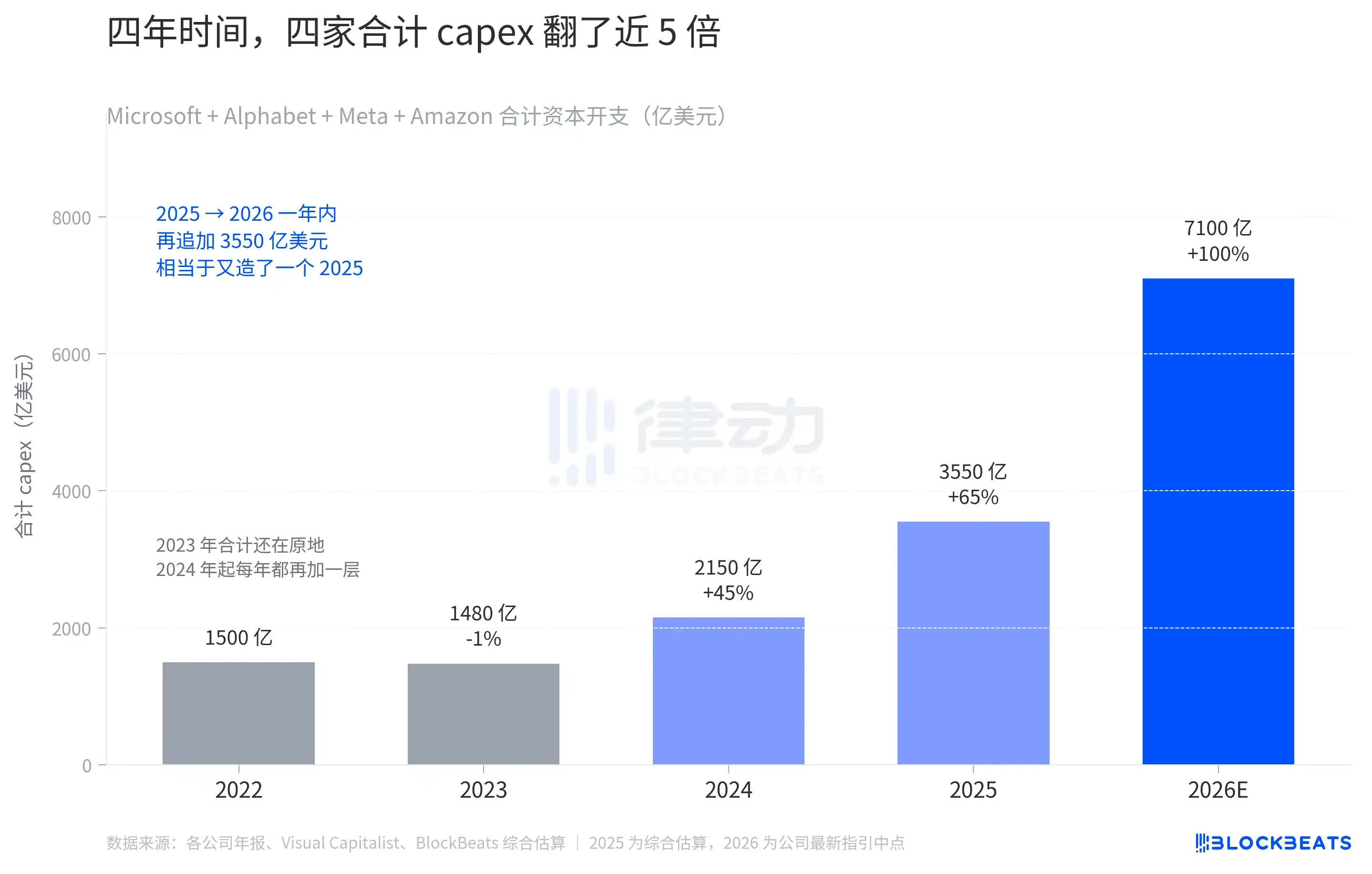

Cộng điểm trung bình của hướng dẫn vốn đầu tư năm 2026 của bốn công ty là 710 tỷ USD. 710 tỷ USD, con số này cũng là bất thường trong lịch sử của chính bốn công ty này.

Năm 2022, bốn công ty này tổng cộng chi vốn khoảng 150 tỷ USD, năm 2023 tổng chi gần như không thay đổi, đến năm 2024 mới lần đầu tiên tăng lên 215 tỷ USD. Trong hai năm từ 2022 đến 2024, bốn công ty này tổng cộng chi thêm 65 tỷ USD. Năm 2024 mới thực sự là điểm ngoặt. Kể từ năm này, mỗi năm bốn công ty đều tăng thêm một mức so với năm trước. Năm 2025, ước tính tổng chi là 355 tỷ USD, tương đương gần như gấp đôi so với năm 2024. Tiếp theo là 710 tỷ USD vào năm 2026.

Khoảng cách cuối cùng còn lớn hơn bất kỳ năm nào trước đó, mức tăng đơn năm từ 2025 đến 2026 là 355 tỷ USD, tương đương với việc tạo ra một khối lượng chi tiêu cả năm 2025 nữa. Trong bốn năm, chi tiêu vốn đã từ “mỗi công ty xây vài trung tâm dữ liệu mỗi năm” trở thành “bốn công ty cộng lại cần xây một cả một quốc gia mỗi năm”.

Bảng này đang tái định hình cung cầu trong toàn bộ chuỗi công nghiệp. Khi Microsoft tăng capex, họ đặc biệt lưu ý rằng 25 tỷ USD đến từ "tác động của giá bộ nhớ cao", trong khi Meta cũng đề cập đến việc tăng giá linh kiện. Con số capex tự thân đang ngày càng tăng, nhưng một phần đáng kể thực chất đang bị chuỗi năng lực tính toán phía trên hút ngược lại — HBM, đóng gói CoWoS, điện năng, đất đai, máy biến áp, mỗi yếu tố đều đang tăng giá. Cùng một khoản 10 tỷ USD, năm 2026 sẽ mua được ít năng lực tính toán hơn so với năm 2024.

Hai cặp tăng điểm, họ đã làm đúng những gì?

Bốn công ty đang chi cùng một mức vốn đầu tư, nhưng chỉ có Google và Amazon trong quý này đồng thời đưa ra bằng chứng cho thấy "tiền đã bắt đầu chuyển hóa".

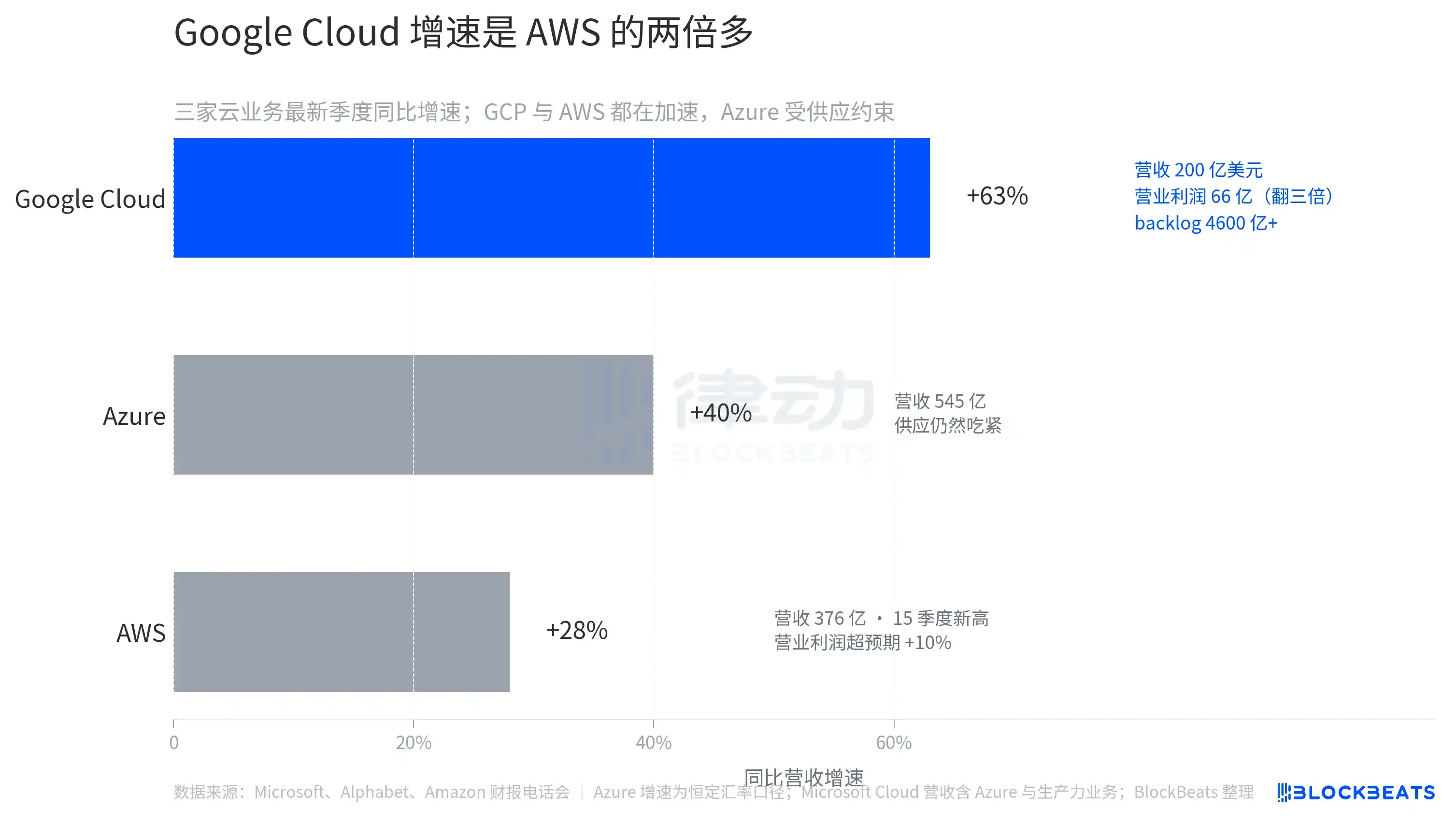

Doanh thu của Google Cloud trong quý này đạt 20 tỷ USD, tăng 63% so với cùng kỳ năm trước, con số này lần đầu tiên giúp Google Cloud về quy mô tiến gần đến mức của AWS và Azure. Lợi nhuận hoạt động tăng từ 2,2 tỷ USD cùng kỳ năm ngoái lên 6,6 tỷ USD, tăng gấp ba lần. Hợp đồng chưa thực hiện (backlog) tăng gần gấp đôi so với quý trước lên 460 tỷ USD. Điều này có nghĩa là khả năng nhìn thấy doanh thu trong những năm tới đã được nâng lên một cách đột biến.

Cùng kỳ, số người dùng hoạt động hàng tháng (MAU) trả phí của Gemini Enterprise tăng 40% so với quý trước, tổng số đăng ký trả phí toàn công ty đạt 350 triệu, luận điểm giảm giá lớn nhất năm nay “AI đang cướp lưu lượng tìm kiếm” đã tạm thời bị báo cáo tài chính này ngăn lại.

Amazon đã đưa AWS lên mức cao nhất trong 15 quý qua. Doanh thu AWS trong quý này đạt 37,6 tỷ USD, tăng 28% so với cùng kỳ năm trước, vượt mức kỳ vọng thị trường là 26%. Lợi nhuận hoạt động của AWS đạt 14,2 tỷ USD, vượt mức kỳ vọng nhất quán của StreetAccount 10%. Trong cùng kỳ, doanh thu quảng cáo đạt 17,2 tỷ USD, tăng 24% so với cùng kỳ năm trước, cũng vượt quá kỳ vọng thị trường. Sự tăng tốc đồng thời của hai dòng sản phẩm có lợi nhuận cao là yếu tố then chốt giúp thị trường sẵn sàng dung thứ cho nhịp độ capex 200 tỷ USD của Amazon.

So sánh với Microsoft và Meta. Microsoft Azure tăng trưởng 39%-40% (theo tỷ giá cố định), con số trên báo cáo rất đẹp, nhưng CFO Amy Hood trực tiếp thông báo với nhà đầu tư rằng tình trạng thiếu hụt năng lực tính toán của Azure sẽ kéo dài ít nhất đến cuối năm tài chính 2026, tức là sau tháng 6 năm 2026. Nhu cầu khách hàng luôn đi trước nguồn cung, điểm nghẽn nằm ở GPU và tốc độ xây dựng trung tâm dữ liệu. Microsoft vẫn phải chờ thêm vài quý nữa mới có thể chuyển hóa chi phí vốn thành doanh thu Azure có thể tính phí.

Meta có kết quả kinh doanh tốt, nhưng việc tăng toàn bộ khoảng chi tiêu vốn cùng với sự sụt giảm DAU so với quý trước đã khiến thị trường nhìn thấy hình ảnh “hiện tại chi nhiều tiền hơn, nhưng mức độ tham gia của người dùng đầu cuối lại đang suy yếu”. Đây là cảnh tượng phản ứng yếu nhất trong số bốn công ty.

Bốn báo cáo tài chính được công bố cùng một ngày đã làm rõ một điều: khả năng vượt quá kỳ vọng đã trở nên dư thừa, thị trường bắt đầu phân nhóm bốn công ty theo “tiến độ chuyển hóa”. Những công ty có thể chuyển hóa capex thành doanh thu hoặc lợi nhuận trong cùng quý sẽ được thưởng, trong khi những công ty chỉ có thể hiển thị bảng chi tiêu lớn hơn sẽ bị trừng phạt.