Tác giả:YQ

Biên dịch: Gia Hoan, ChainCatcher

Mô hình kinh doanh của internet là quảng cáo. Trong ba thập kỷ qua, đây đã trở thành quy tắc mặc định: hiển thị nội dung cho con người, khai thác sự chú ý và chuyển đổi các lượt nhấp thành doanh thu. Các công cụ tìm kiếm, mạng xã hội, trang tin tức và nền tảng video đều tuân theo cùng một logic này. Người dùng không phải là khách hàng. Người dùng là sản phẩm.

Các tác nhân đã phá vỡ mô hình này. Các tác nhân gọi API không có sự chú ý nào để khai thác. Chúng không xem quảng cáo trên nền. Chúng không nhấp vào các liên kết được tài trợ. Chúng không mua sắm bốc đồng vì lời khuyên của người có ảnh hưởng. Chúng đánh giá dịch vụ dựa trên công dụng, trả tiền cho giá trị, nếu không thì quay lưng đi. Toàn bộ nền kinh tế quảng cáo đều dựa trên giả định rằng phía sau màn hình là con người. Khi người dùng trở thành máy móc, giả định đó sụp đổ.

Đây không phải là giả định. Gartner dự đoán rằng đến năm 2028, 15 nghìn tỷ USD các giao dịch mua hàng B2B sẽ được thực hiện thông qua các AI Agent. ChatGPT có 900 triệu người dùng hoạt động hàng tuần (dữ liệu tháng 2 năm 2026). Khi những người dùng này giao phó quyết định mua hàng cho các đại lý, các đại lý này cần một phương thức thanh toán. Có hai công ty đang xây dựng con đường này: x402 của Coinbase và MPP của Stripe. Cả hai đều kích hoạt cùng một mã trạng thái đã ngủ từ năm 1996 trong tiêu chuẩn HTTP. Ngoài ra, họ không thể đồng ý về bất kỳ điểm nào khác.

Khởi động lại giao thức thanh toán đã ngủ yên ba mươi năm

Năm 1996, Roy Fielding đã nhúng một chỗ trống vào HTTP/1.1: mã trạng thái 402, “Cần thanh toán (Payment Required)”. Tầm nhìn lúc đó là tích hợp vi thanh toán (các giao dịch tài chính với số tiền cực nhỏ) vào nền tảng mạng. Trả năm xu để đọc một bài viết. Trả một xu để tải một hình ảnh. Để tiền bạc trở thành một phần bản địa của HTTP, giống như các liên kết.

Ba việc đã giết chết nó. Phí thẻ tín dụng từ 0,25 đến 0,35 đô la cho mỗi giao dịch khiến việc thanh toán năm xu trở nên phi lý. Các lời nhắc thanh toán gây ra mệt mỏi khi ra quyết định. Vào thời điểm đó chưa có ví trình duyệt. Microsoft MSN Micropayment đã thất bại. DigiCash cũng thất bại. Internet sau đó chuyển sang ủng hộ quảng cáo, và HTTP 402 đã ngủ yên trong ba mươi năm.

Điều thay đổi không phải là công nghệ. Tiền ổn định và mạng Layer 2 đã làm cho các giao dịch dưới một xu trở nên khả thi. Điều thay đổi là người dùng. Khi người dùng là con người, quảng cáo vẫn hiệu quả. Khi người dùng là máy móc, quảng cáo về mặt cấu trúc trở nên không thể thực hiện được. Nền kinh tế máy móc cần một lớp thanh toán. HTTP 402 rõ ràng là vị trí lý tưởng để xây dựng nó. Coinbase đã ra mắt x402 vào tháng 5 năm 2025. Stripe đã ra mắt MPP vào tháng 3 năm 2026. Cuộc cạnh tranh đã bắt đầu.

Nhưng mọi người đều đang hỏi giao thức nào sẽ chiến thắng. Đó là một câu hỏi sai lầm. Hệ thống thanh toán chỉ là một hạ tầng cơ sở. Visa xử lý 14 nghìn tỷ USD giao dịch mỗi năm. Mastercard và Santander đã hoàn thành giao dịch AI Agents đầu tiên tại châu Âu vào ngày 2 tháng 3 năm 2026. Khi 4 tỷ thẻ ngân hàng hiện có đều có thể sử dụng cho giao dịch đại lý, giao thức chuyển tiền chỉ là vé vào cửa. Hàng rào bảo vệ thực sự nằm ở tầng quản lý ra quyết định: trong hệ thống này, các Agent quyết định mua gì, mua từ ai, và cách xác thực niềm tin như thế nào.

Thị trường xanh quy mô nghìn tỷ

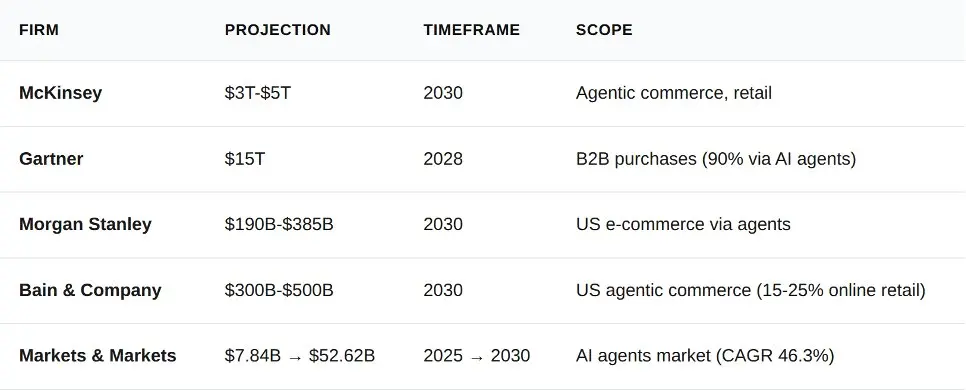

Trong mười hai tháng qua, năm tổ chức phân tích đã đưa ra dự báo về kinh doanh Agents. Họ có sự khác biệt về các con số cụ thể, nhưng lại nhất quán một cách bất ngờ về hướng phát triển.

Giữa mức đáy của Morgan Stanley (1.900 tỷ USD) và dữ liệu B2B của Gartner (15.000 tỷ USD) có sự chênh lệch hai cấp độ. Sự khác biệt này không xuất phát từ sự hỗn loạn, mà do phạm vi thống kê khác nhau. Morgan Stanley tính toán thương mại điện tử tiêu dùng tại Hoa Kỳ. Gartner tính toán tất cả các khoản mua sắm B2B toàn cầu. Ngay cả với ước tính tối thiểu nhất, quy mô thị trường đại diện cũng lớn hơn tổng khối lượng giao dịch cả năm 2023 của Stripe (1.000 tỷ USD).

Tại sao các ứng dụng doanh nghiệp phải được ưu tiên triển khai trước

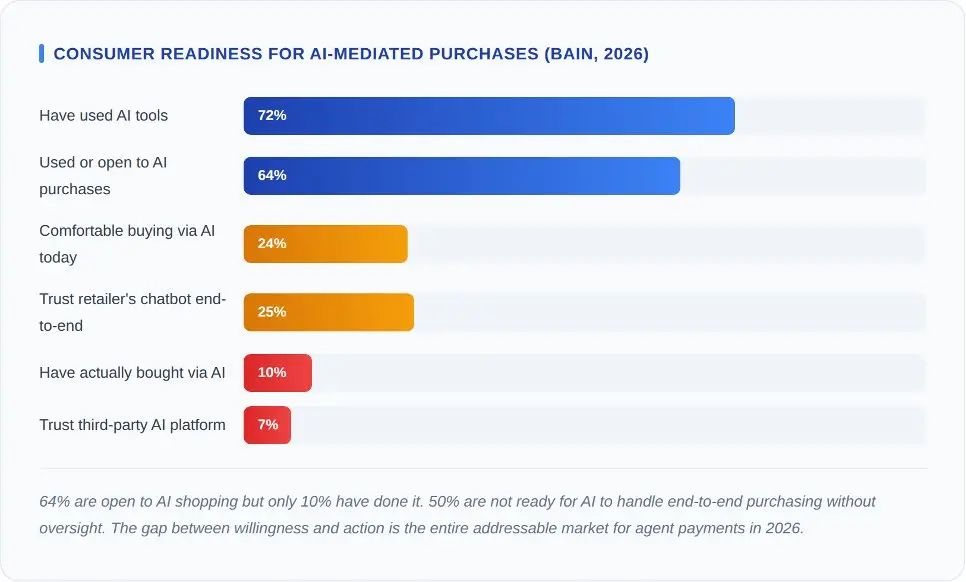

Bain & Company đã khảo sát 2.016 người tiêu dùng Mỹ vào đầu năm 2026. Những con số này chắc chắn là một gáo nước lạnh đối với bất kỳ ai dự đoán đường cong tăng trưởng bùng nổ.

Dữ liệu quan trọng là: chỉ có 7% người tin tưởng các nền tảng AI bên thứ ba mua sắm thay họ. Độ tin cậy của chatbot bán lẻ là 25%. Khoảng cách này nằm ở khoảng cách tin tưởng. Mọi người tin tưởng các cửa hàng mà họ đã từng mua sắm hơn là một đại diện AI chung chung. Làn sóng đầu tiên của thương mại đại diện sẽ xuất hiện thông qua AI bán lẻ thương hiệu, chứ không phải thông qua các giao thức đại diện độc lập.

Đối với x402 và MPP, hàm ý tiềm ẩn là giống nhau. Cả hai giao thức này đều cần sự chấp nhận từ doanh nghiệp trước khi được người tiêu dùng phổ biến. Người tiêu dùng không lựa chọn quỹ thanh toán, mà là các thương gia mới là người đưa ra quyết định. Và các thương gia lựa chọn quỹ thanh toán dựa trên tỷ lệ gian lận, tốc độ thanh toán và trách nhiệm tranh chấp, chứ không phải mức độ tinh tế của giao thức.

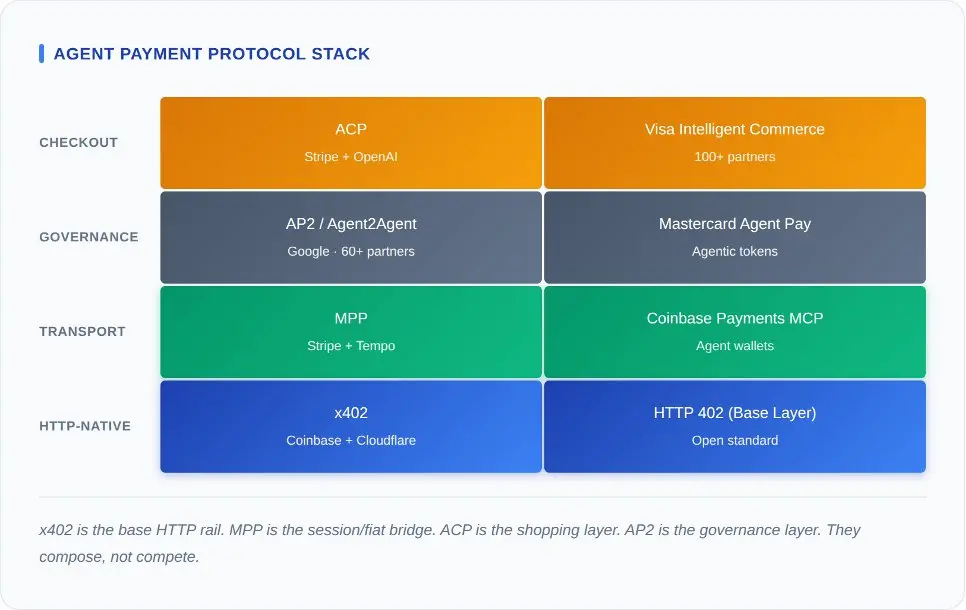

Hệ sinh thái giao thức thanh toán có thể kết hợp

Cách nhanh nhất để hiểu nhầm về thanh toán đại lý là đặt song song các thông báo của từng giao thức và hỏi “giao thức nào tốt nhất?”. Các giao thức này nằm ở các cấp độ khác nhau trong cùng một chồng công nghệ. Việc trộn lẫn chúng giống như đem so sánh giao thức TCP với Shopify.

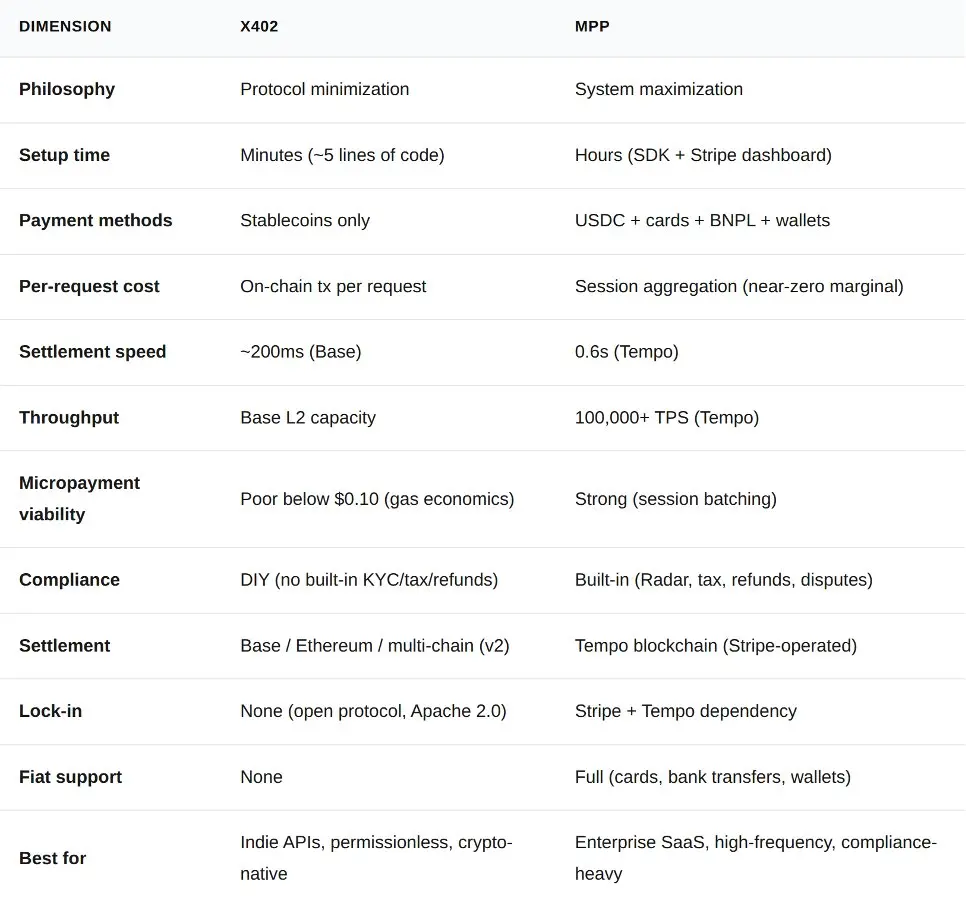

x402 nằm ở lớp dưới cùng. Nó thêm ngữ nghĩa thanh toán vào HTTP. Bất kỳ máy chủ nào cũng có thể trả về mã trạng thái 402, và bất kỳ máy khách nào cũng có thể phản hồi bằng giao dịch đã ký. Không cần SDK, không cần phiên, không cần trạng thái. MPP nằm ở lớp trên. Nó sử dụng cùng mã trạng thái 402, nhưng đóng gói nó trong một giao thức phiên, gộp các khoản thanh toán vi mô, hỗ trợ tiền pháp định và tích hợp vào kiến trúc tuân thủ của Stripe.

Trên cả hai yếu tố này là lớp điều phối quyết định. AP2 của Google định nghĩa cách các đại lý phát hiện lẫn nhau, trao đổi quyền hạn và ủy quyền. ACP do Stripe và OpenAI cùng xây dựng chịu trách nhiệm về phát hiện sản phẩm, quản lý giỏ hàng và thanh toán. Visa và Mastercard sau đó xây dựng lớp chứng từ trên nền tảng này.

Hầu hết các phân tích bỏ qua một nhận thức: đây là các cấp độ có thể kết hợp, chứ không phải là những lựa chọn loại trừ nhau. Về mặt lý thuyết, một giao dịch đơn lẻ có thể được ủy quyền thông qua AP2, lựa chọn sản phẩm thông qua ACP, quản lý phiên thông qua MPP, và cuối cùng thanh toán thông qua x402. Hiện chưa ai xây dựng được toàn bộ stack này. Tính khả năng kết hợp này là một giả định thiết kế, chứ chưa phải là hiện thực sản xuất. Tuy nhiên, logic kiến trúc của nó là chính xác: phần mở rộng a2a-x402 của Google (đã được mở nguồn trên GitHub) đã kết nối AP2 và x402.

Hiện tại, vấn đề là khi các cấp độ khác hướng tới sự đồng nhất, thì cấp độ nào có thể nắm bắt được giá trị lớn nhất.

Chi phí quyết định thắng thua

Mỗi lần thảo luận về thanh toán đại lý đều cuối cùng trở thành cuộc tranh luận về phí. Dưới đây là so sánh dữ liệu thực tế của bốn phương án chưa được công bố bởi những người khác.

x402 protocol: Tối giản, mã nguồn mở và con đường mã hóa thuần túy

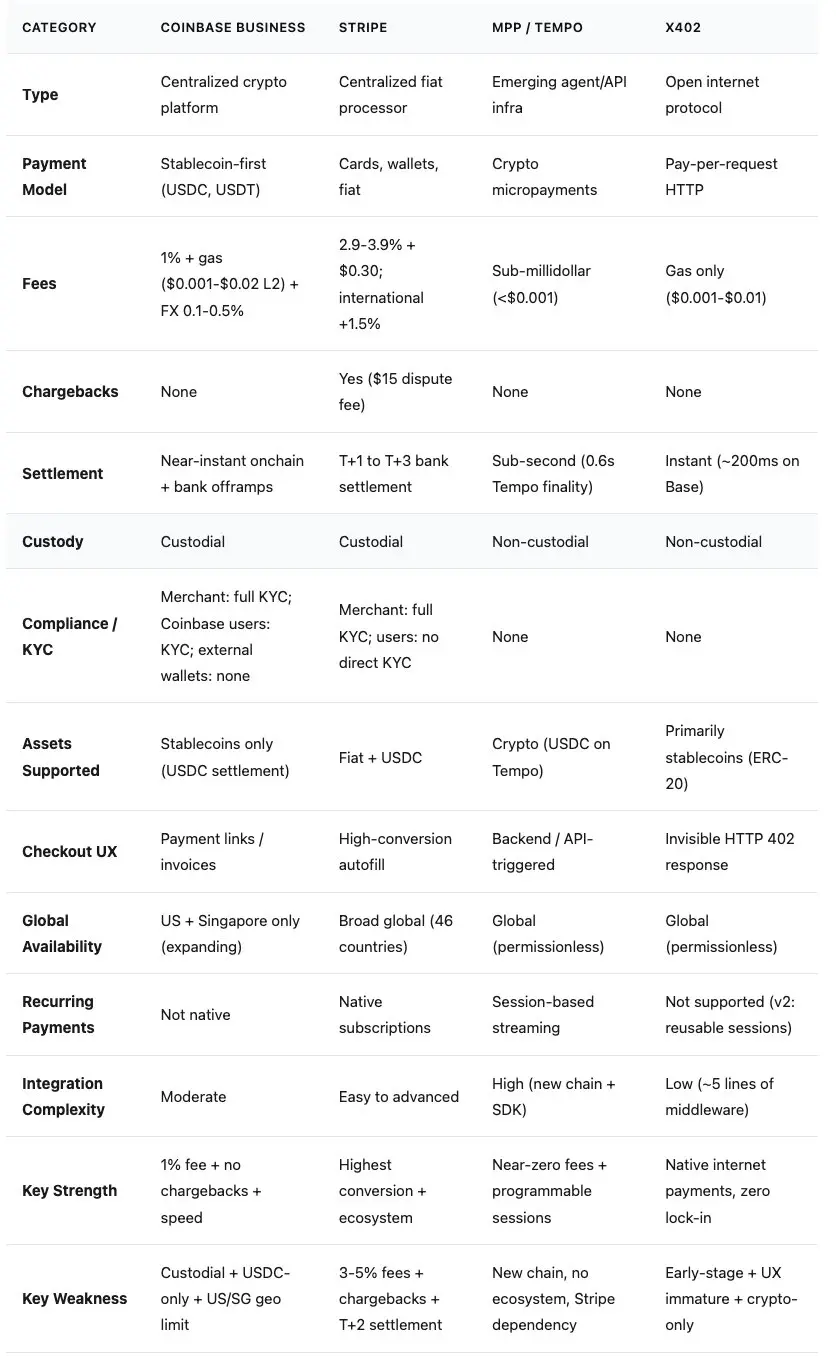

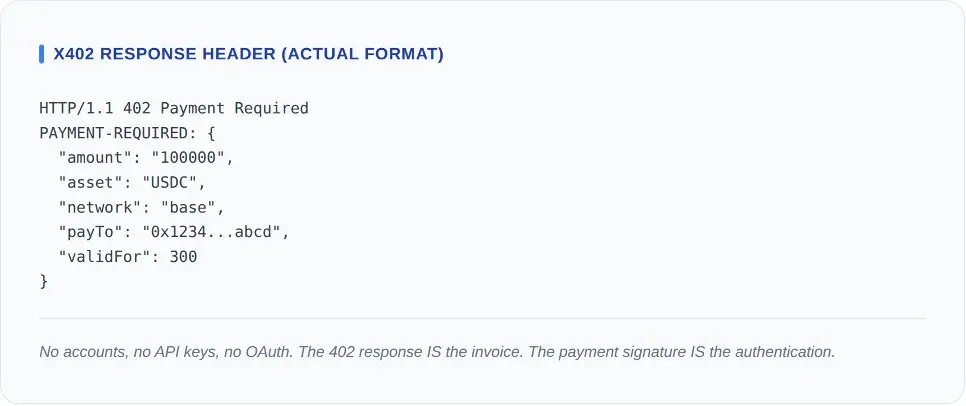

Giao thức x402 có thể được giải thích bằng mã middleware ngũ hành. Khách hàng yêu cầu một tài nguyên. Máy chủ trả về HTTP 402 với tiêu đề thanh toán. Khách hàng ký một giao dịch chuyển stablecoin và thử lại với chữ ký thanh toán. Nhà cung cấp dịch vụ xác minh thanh toán trên chuỗi. Máy chủ trả về HTTP 200.

Dữ liệu trên chuỗi tính đến tháng 3 năm 2026: khối lượng giao dịch trung bình hàng ngày khoảng 131.000 giao dịch, giá trị giao dịch trung bình hàng ngày khoảng 28.000 USD, số tiền thanh toán trung bình là 0,20 USD. Theo phân tích điều tra của CoinDesk (ngày 11 tháng 3 năm 2026), khoảng một nửa trong số đó là các thử nghiệm và khám phá tích hợp của nhà phát triển. Tổng giá trị giao dịch hàng năm tương đương khoảng 10 triệu USD. Loại bỏ các giao dịch thử nghiệm, giá trị giao dịch thương mại thực tế hàng năm khoảng 5 triệu USD. Đối với một giao thức được hỗ trợ bởi Coinbase, Cloudflare, Visa và Google, đây chỉ là dữ liệu giai đoạn hạt giống. Giao thức hoạt động tốt, chỉ là thị trường chưa đến thời điểm.

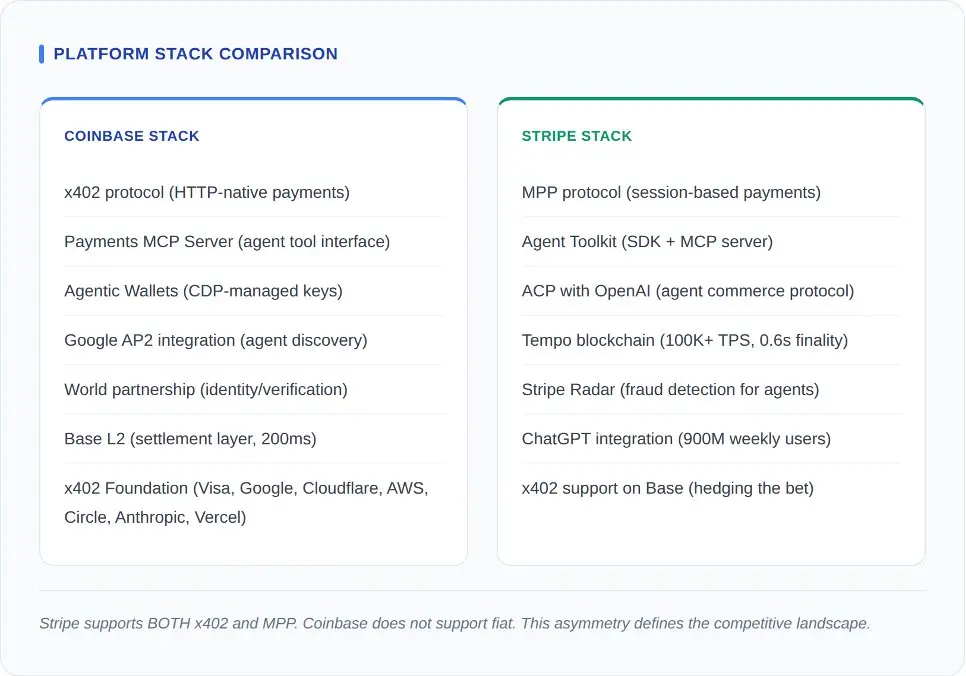

Điều khiến x402 trở nên mạnh mẽ về mặt kiến trúc chính là những gì nó không có: phí giao thức bằng không. Tạo tài khoản bằng không. Khóa nhà cung cấp bằng không. Tiêu chuẩn này sử dụng giấy phép Apache 2.0. Bất kỳ máy chủ nào bằng ngôn ngữ nào cũng có thể được triển khai trong một buổi chiều. Quỹ x402 hiện đã bao gồm Coinbase, Cloudflare, Google và Visa là các thành viên, với AWS, Circle, Anthropic và Vercel là các đối tác bổ sung. Chi phí thử nghiệm và sai sót của nó gần như bằng không.

V2 specification addresses the obvious limitations of the original protocol. The plugin architecture enables service providers to support multiple blockchains. Reusable sessions reduce on-chain overhead for each request. Multi-chain support has been extended from the Base network to Ethereum Mainnet, Arbitrum, and Solana.

Điểm yếu của nó mang tính cấu trúc. x402 chỉ hỗ trợ tiền điện tử. Không có kênh nào cho tiền pháp định. Nếu một đại lý cần thanh toán API SaaS bằng thẻ tín dụng công ty, họ sẽ không thể sử dụng x402. Trong khi đó, nền tảng Coinbase đứng sau nó hiện cũng đang trong giai đoạn chuyển đổi.

Giao thức Stripe MPP: Cố định tuân thủ và thanh toán tiền pháp định

x402 không có kênh fiat. Nó không thể tổng hợp các khoản thanh toán vi mô. Nó không có phát hiện gian lận tích hợp, không tính thuế và không có logic hoàn tiền. Đối với các nhà phát triển độc lập bán quyền truy cập API với giá 0,01 USD mỗi lần gọi, những sự đánh đổi này là có thể chấp nhận được. Nhưng đối với một đại lý doanh nghiệp thực hiện 10.000 lần gọi API mỗi giờ đến một nhà cung cấp SaaS đạt tiêu chuẩn SOC 2, những khuyết điểm này là tử mệnh.

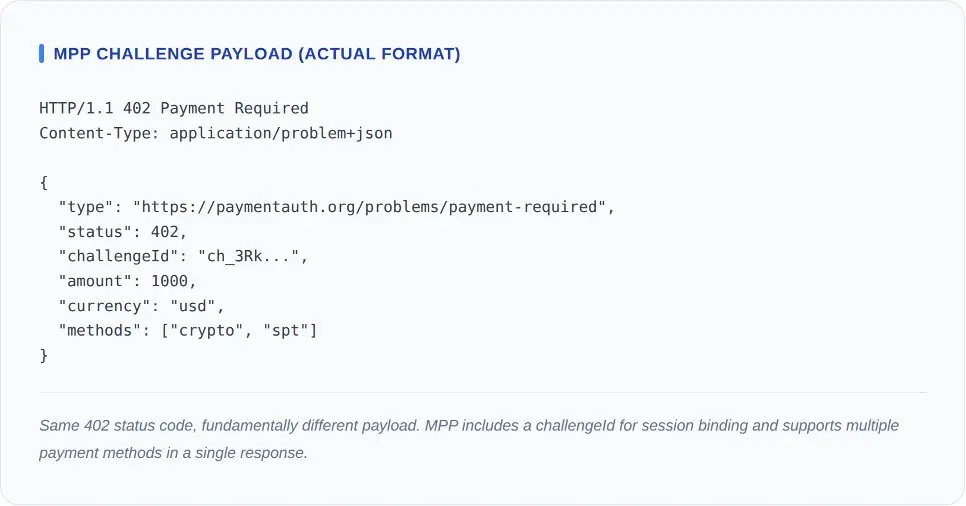

MPP được tạo ra nhằm lấp đầy những khoảng trống này. Quy trình cũng bắt đầu với mã trạng thái 402. Nhưng thay vì là một giao dịch stablecoin ký đơn, nó cho phép khách hàng thương lượng một phiên, cấp hạn mức chi tiêu, và thực hiện các lệnh gọi lặp lại mà không cần thanh toán mỗi lần yêu cầu.

MPP được tạo ra nhằm lấp đầy những khoảng trống này. Quy trình cũng bắt đầu với mã trạng thái 402. Nhưng thay vì là một giao dịch stablecoin ký đơn, nó cho phép khách hàng thương lượng một phiên, cấp hạn mức chi tiêu, và thực hiện các lệnh gọi lặp lại mà không cần thanh toán mỗi lần yêu cầu.

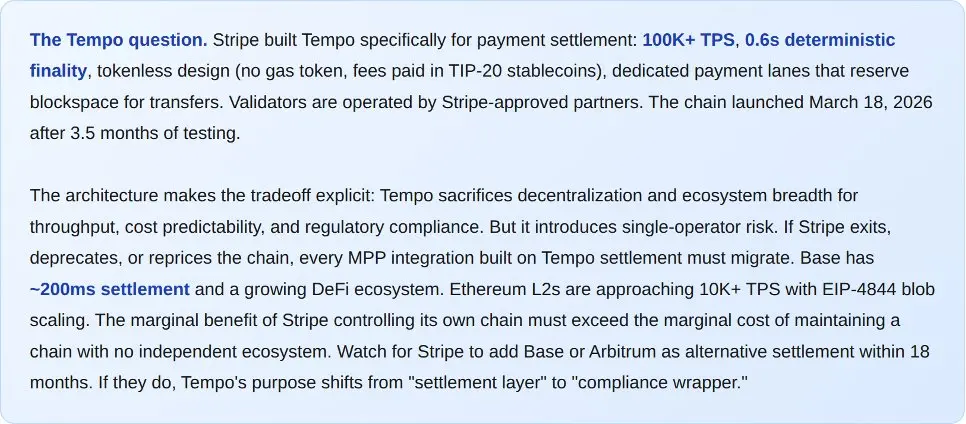

MPP được xây dựng trên Tempo, một blockchain chuyên dụng ra mắt vào ngày 18 tháng 3 năm 2026. Các thông số kỹ thuật bao gồm: hơn 100.000 TPS, thời gian xác nhận cuối cùng là 0,6 giây, thiết kế không có token (không có token gas, không có tiền điện tử bản địa). Các nút xác thực được vận hành bởi các đối tác được Stripe phê duyệt. Sự đánh đổi này là rõ ràng: Tempo hy sinh tính phi tập trung để đổi lấy khả năng thông qua, chi phí có thể dự đoán và tuân thủ quy định. Stripe cũng không che giấu điều này.

Danh sách đối tác công bố cho thấy rõ ý định tiến vào thị trường doanh nghiệp. Hơn 50 dịch vụ đầu tiên bao gồm OpenAI, Anthropic, Google Gemini, Dune Analytics và Browserbase. Các đối tác thiết kế bao gồm Visa, Mastercard, Deutsche Bank, Shopify và Revolut. Đây là sự mở rộng của mạng lưới thương gia hiện có của Stripe sang lĩnh vực đại lý, đồng thời cũng được trang bị các cơ chế phát hiện gian lận (Stripe Radar), tính toán thuế và giải quyết tranh chấp.

MPP hỗ trợ USDC, thẻ tín dụng, thẻ ghi nợ, mua trước trả sau và ví kỹ thuật số trong một giao thức duy nhất. Các đại lý thanh toán bằng USDC trên mạng Base và các đại lý thanh toán bằng thẻ của Visa sẽ truy cập cùng một điểm cuối và nhận cùng một biên lai. Phần lớn các khoản mua sắm doanh nghiệp vẫn đang được thực hiện qua thẻ ngân hàng. Một giao thức thanh toán bắt buộc chỉ chấp nhận tiền điện tử là loại giao thức mà hầu hết các CFO sẽ không phê duyệt.

Các điểm yếu của nó cũng tồn tại thực tế. Tempo là một chuỗi mới, không có hệ sinh thái nào ngoài Stripe. Trong giai đoạn đầu ra mắt, chỉ chấp nhận tiền điện tử tại Hoa Kỳ. Giao thức này tạo ra sự phụ thuộc nghiêm trọng vào cơ sở hạ tầng Stripe. Ngoài ra, mô hình phiên của MPP引入了状态,这意味着它会面临x402无状态设计所避免的故障模式:会话过期、部分结算纠纷以及授权令牌管理。

x402 so với MPP

Bỏ qua cấp độ giao thức, chiến lược nền tảng trở nên rõ ràng. Cả hai công ty đều đang xây dựng hệ sinh thái thương mại đại lý toàn diện. Giao thức chỉ là lớp thanh toán trong ván cờ lớn hơn này.

Trong cuộc đối đầu này, hành động cuối cùng của nhóm Stripe là bước đi quan trọng nhất. Stripe hỗ trợ x402 trên mạng Base. Họ giảm thiểu rủi ro bằng cách cung cấp giao thức không cần phép này song song với giao thức doanh nghiệp của riêng mình. Trong khi đó, Coinbase không có phản hồi tương đương. Trong kiến trúc của Coinbase không có đường dẫn thanh toán fiat. Nếu một đại lý cần thanh toán bằng thẻ tín dụng, Coinbase không thể đưa ra giải pháp.

Không thể nhấn mạnh quá mức lợi thế phân phối của Stripe. Thông qua tích hợp với ChatGPT, MPP đã tiếp cận 900 triệu người dùng hoạt động hàng tuần (tháng 2 năm 2026), trong đó bao gồm 50 triệu người dùng đăng ký trả phí. Khi một đại lý AI được xây dựng trên nền tảng OpenAI cần thực hiện giao dịch mua, Stripe là con đường mặc định. Ngược lại, phân phối của Coinbase phụ thuộc vào sự chấp nhận của các nhà phát triển: hệ sinh thái Base, các công ty thành viên của Quỹ x402, và những nhà xây dựng bản địa trong lĩnh vực tiền mã hóa ưa chuộng cơ sở hạ tầng không cần phép.

Tuy nhiên, Stripe đã gặp khó khăn trong việc thúc đẩy lĩnh vực thương mại đại lý. ACP khi ra mắt đã tích hợp với Shopify, nhưng ban đầu chỉ có khoảng 12 nhà bán lẻ kích hoạt dịch vụ này. Người dùng có thể duyệt sản phẩm qua giao diện đại lý, nhưng đến bước thanh toán, họ phải chuyển sang trang web của nhà bán lẻ để hoàn tất giao dịch (The Information, tháng 3 năm 2026). Đại lý phụ trách duyệt sản phẩm, con người phụ trách thanh toán. Đây không phải là thương mại đại lý. Đó chỉ là một công cụ đề xuất sản phẩm thêm vào các bước rườm rà.

Lợi thế phản công của Coinbase nằm ở tính trung lập. Stripe, với tư cách là một nhà xử lý thanh toán, có động cơ kinh doanh nhằm giữ giao dịch trên nền tảng của mình. Trong khi đó, Coinbase đã xây dựng x402 như một giao thức mở và trao quyền quản trị cho quỹ. Tuy nhiên, câu chuyện nền tảng của Coinbase lại rất phức tạp: sản phẩm Commerce của nó sẽ ngừng hoạt động vào ngày 31 tháng 3, Coinbase Business là mô hình托管 và chỉ khả dụng tại Hoa Kỳ và Singapore, đồng thời tự động chuyển đổi tất cả thành USDC khi thanh toán. Giao thức mở này là thuần túy, nhưng nền tảng đằng sau nó đang trong quá trình chuyển đổi.

Các ông lớn truyền thống phản công: Sự phá vỡ của Visa và Mastercard

Trong khi Coinbase và Stripe đang xây dựng từ dưới lên, Visa và Mastercard đang bố trí từ trên xuống. Hai mạng lưới thẻ ngân hàng lớn này đều công bố tính năng thanh toán đại lý vào đầu năm 2026, chiến lược của họ cho thấy điều gì sẽ xảy ra khi các ông lớn truyền thống với hàng tỷ chứng chỉ người dùng hiện có bước vào một thị trường mới nổi.

Khi ra mắt nền tảng Intelligent Commerce, Visa đã hợp tác với hơn 100 đối tác, bao gồm Samsung, Perplexity và Microsoft. Sáng tạo cốt lõi của nó là chứng từ đại diện được token hóa: đóng gói số thẻ Visa trong một token dành riêng cho đại diện, kèm theo giới hạn chi tiêu, giới hạn thương gia và giám sát thời gian thực. Visa xử lý 14 nghìn tỷ USD mỗi năm. Nó hoàn toàn không cần phải tạo ra một con đường thanh toán mới.

Mastercard’s Agent Pay đã áp dụng phương pháp tương tự. Các đại lý token cung cấp quyền ủy quyền chi tiêu. Việc tích hợp với Fiserv đã giới thiệu hàng ngàn tổ chức thu tiền hiện có. Ngân hàng Santander đã hoàn thành giao dịch thanh toán đại lý đầu tiên tại EU vào ngày 2 tháng 3 năm 2026. Mastercard đang đặt cược rằng cơ sở hạ tầng quản lý và tuân thủ mà họ đang vận hành mới là thách thức lớn nhất, và việc mở rộng nó sang lĩnh vực đại lý chỉ là một dự án phát triển gia tăng.

Giao thức AP2 của Google đóng vai trò quản trị vượt lên trên tất cả những điều này. AP2 có hơn 60 đối tác sáng lập, bao gồm Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay và Worldpay, và nó xác định cách đại diện phát hiện dịch vụ, trao đổi quyền ủy quyền và phân quyền. AP2 chủ ý giữ tính độc lập với phương thức thanh toán. Một quyền ủy quyền AP2 có thể được xác nhận thông qua x402, MPP, Visa hoặc Mastercard.

Điều gì đang xảy ra trên chuỗi

Dữ liệu tách rời khỏi bối cảnh chỉ là khẩu hiệu quảng cáo. Dưới đây là bối cảnh sự việc.

Đừng nhầm lẫn khối lượng giao dịch thấp với sự thiếu triển vọng. Stripe đã xử lý khối lượng giao dịch thương mại thực tế bằng 0 trong năm đầu tiên. AWS có lợi nhuận trên mỗi đơn vị âm trong năm năm đầu tiên. 75 triệu giao dịch x402 này không phải là doanh thu. Chúng là 75 triệu bằng chứng cho thấy các nhà phát triển tin rằng giao thức này đáng để tích hợp trước khi có ai đó trả tiền cho họ. Khoảng trống giữa việc xây dựng và mua sắm chính là điều bình thường trong quá trình phổ biến hạ tầng.

Đi tìm lối đi trong vùng xám của quy định

Mỗi giao thức trong chuỗi này đều hoạt động trong vùng xám về mặt quản lý, và vùng xám này sẽ không mãi mãi là xám. Đạo luật MiCA của Liên minh châu Âu (Thị trường tài sản tiền mã hóa, có hiệu lực vào tháng 6 năm 2024) áp đặt các yêu cầu cấp phép đối với các bên phát hành stablecoin và nhà cung cấp dịch vụ tài sản tiền mã hóa. Mô hình dịch vụ của x402 (trong đó bên thứ ba thanh toán các giao dịch stablecoin thay cho thương gia) hoàn toàn phù hợp với định nghĩa về nhà cung cấp dịch vụ tài sản tiền mã hóa theo MiCA. Hiện tại chưa có nhà cung cấp dịch vụ x402 nào được cấp giấy phép MiCA. Điều này đang trở thành một quả bom hẹn giờ đếm ngược đối với sự phổ biến của nó tại châu Âu.

MPP đối mặt với các cấp độ quy định hoàn toàn khác biệt. Khung PSD2/PSD3 của châu Âu điều chỉnh các dịch vụ khởi tạo thanh toán. Một đại diện ủy quyền cho phiên thanh toán của người dùng đang thực hiện hành động khởi tạo thanh toán. Việc mô hình phiên MPP có cần giấy phép PSD3 hay không phụ thuộc vào việc đại diện được phân loại là nhà cung cấp dịch vụ thanh toán hay trung gian công nghệ. Stripe sở hữu giấy phép PSD2 trên toàn châu Âu. Trong khi đó, các giải pháp MPP độc lập thì không có.

Tại Hoa Kỳ, Cục Bảo vệ Tài chính Người tiêu dùng chưa ban hành hướng dẫn cụ thể về các giao dịch người tiêu dùng do AI trung gian, nhưng các quy tắc bảo vệ người tiêu dùng hiện hành (Điều E cho chuyển khoản điện tử, TILA cho tín dụng) vẫn áp dụng, bất kể giao dịch được thực hiện bởi con người hay bởi đại lý. Giao dịch thanh toán của Mastercard và Santander tại EU (ngày 2 tháng 3 năm 2026) được thanh toán dưới giấy phép ngân hàng hiện có của Santander. Nó không tạo ra tiền lệ quản lý mới. Nó chứng minh rằng trong bối cảnh cấu trúc tổ chức phù hợp, các khung pháp lý hiện tại hoàn toàn có thể tiếp nhận các giao dịch do đại lý thực hiện.

Giám sát mang đến bài học cho các nhà phát triển: các giao thức không cần phép phải có “bao bì có phép” để hoạt động trong các thị trường được quản lý. Mô hình nhà cung cấp mở của x402 hiện đang hoạt động tốt tại Hoa Kỳ. Nhưng nếu không tuân thủ Đạo luật MiCA, nó sẽ không thể vận hành tại Liên minh Châu Âu. Sự phụ thuộc của MPP vào Stripe là một điểm yếu trong cộng đồng gốc tiền mã hóa, nhưng lại là một lợi thế trong các thị trường được quản lý, vì các giấy phép hiện có của Stripe mang lại sự đảm bảo tuân thủ. Các giao thức chiến thắng ở từng khu vực pháp lý sẽ là những giao thức giải quyết được vấn đề giám sát, chứ không phải giao thức có trải nghiệm nhà phát triển tốt nhất.

Điều gì sẽ xảy ra tiếp theo

x402 sẽ trở thành nền tảng không cần phép trên thị trường dài của internet: API độc lập, nguồn dữ liệu mở, ngưỡng thanh toán vi mô cho nội dung, và mọi tình huống sử dụng mà việc tạo tài khoản trước khi thanh toán gây ra mức độ ma sát không thể chấp nhận được. MPP sẽ trở thành lớp phiên cho các tải trọng doanh nghiệp tần suất cao và tuân thủ nghiêm ngặt: SaaS API, dịch vụ đám mây, dữ liệu tài chính, và mọi thứ cần sự phê duyệt từ đội ngũ mua hàng thuộc top 500 công ty lớn nhất thế giới.

Chúng tồn tại song song vì chúng phục vụ các ranh giới tin tưởng khác nhau. Một đại diện ẩn danh trích xuất dữ liệu thị trường qua API công cộng không cần Stripe Radar. Nhưng một đại diện chăm sóc sức khỏe xử lý yêu cầu bồi thường bảo hiểm không chỉ cần Stripe Radar, mà còn phải tuân thủ quy định HIPAA, cần ghi lại nhật ký kiểm toán và logic hoàn tiền. Việc xây dựng cả hai chức năng này vào một giao thức duy nhất sẽ quá nặng nề cho trường hợp đầu tiên và quá nhẹ nhàng cho trường hợp thứ hai. Thiết kế hai lớp mới là kiến trúc đúng đắn.

Hệ thống thẻ ngân hàng cung cấp lớp thứ ba: sự tuân thủ và quản trị quy mô lớn. Các chứng từ token hóa của Visa và token đại diện của Mastercard sẽ xử lý những trường hợp cần mở rộng các mối quan hệ tài chính hiện có của con người sang đại diện của họ. Đối với đa số người tiêu dùng, khoản thanh toán đại diện đầu tiên mà họ ủy quyền sẽ được thực hiện thông qua thẻ Visa hoặc thẻ Mastercard hiện có của họ, chứ không phải qua ví stablecoin. Đó là một bài toán đơn giản: 4 tỷ thẻ ngân hàng so với 50 triệu ví stablecoin.

Kết thúc thời đại biến lưu lượng thành tiền

Trong ba thập kỷ qua, mô hình kinh doanh của internet luôn là: hiển thị quảng cáo cho con người, khai thác sự chú ý và chuyển đổi các cú nhấp chuột thành doanh thu. Doanh thu quảng cáo hàng năm của Google là 300 tỷ USD, Meta là 135 tỷ USD, Amazon là 500 tỷ USD. Tất cả những điều này đều dựa trên việc có một con người thật sự ngồi phía sau màn hình.

Các tác nhân sẽ không nhấp vào quảng cáo. Chúng không có sự chú ý nào để khai thác. Chúng không tiêu dùng bốc đồng, không phản ứng với sự thân thiện với thương hiệu, và càng không xem video quảng cáo trước khi truy cập điểm cuối API. Chúng chỉ đánh giá, sau đó trả tiền hoặc rời đi. Mô hình quảng cáo về mặt cấu trúc không phù hợp với người dùng máy móc. Đây không phải là một dự đoán. Đây là một sự thật toán học.

Gartner cho biết, đến năm 2028, 15 nghìn tỷ USD mua sắm B2B sẽ được thực hiện thông qua các AI Agent. Ngay cả khi chỉ tính 10%, cũng có 1,5 nghìn tỷ USD cần hệ thống thanh toán, kết toán và cơ chế giải quyết tranh chấp. Bain dự đoán, đến năm 2030, quy mô thương mại của các Agent tại Mỹ sẽ đạt từ 300 đến 500 tỷ USD. Chính thị trường AI Agent sẽ tăng từ 7,84 tỷ USD lên 52,62 tỷ USD với tốc độ tăng trưởng hàng năm kép là 46,3% (theo dữ liệu của Markets & Markets). Cơ sở này đủ lớn để x402, MPP, Visa và Mastercard mỗi bên chiếm lĩnh một phần thị trường.

Nhưng con số sau đây nên khiến mọi nhà phát triển trong lĩnh vực này cảm thấy như có gai trong mắt: chỉ 7% người tiêu dùng tin tưởng các nền tảng AI bên thứ ba giúp họ mua sắm (theo khảo sát của Bain năm 2026 đối với 2.016 người tham gia tại Mỹ). Các giao thức thanh toán đã sẵn sàng. Hạ tầng đã sẵn sàng. Nhưng con người thì chưa sẵn sàng.

Ba mươi năm trước, do chi phí vi thanh toán quá cao, internet buộc phải chọn mô hình quảng cáo. Ngày nay, rào cản công nghệ đối với vi thanh toán đã gần như bằng không, nhưng niềm tin lại trở thành hàng hóa xa xỉ đắt giá nhất. Ai có thể vượt qua hố sâu này, người đó sẽ thống trị nền kinh tế internet thế hệ tiếp theo.Vì công nghệ thanh toán cuối cùng chỉ là phương tiện, điều thực sự tạo nên hàng rào bảo vệ là người dùng có sẵn sàng thanh toán hay không.