Lý do để mở rộng vốn mạo hiểm

Tác giả gốc: Erik Torenberg, a16z

Deep潮 TechFlow

Deep潮 dẫn đọc:

Trong câu chuyện truyền thống của đầu tư mạo hiểm (VC), người ta thường ca ngợi mô hình “cửa hàng chuyên biệt”, cho rằng việc mở rộng quy mô sẽ làm mất đi linh hồn. Tuy nhiên, đối tác của a16z Erik Torenberg trong bài viết này đưa ra quan điểm đối lập: khi phần mềm trở thành trụ cột của nền kinh tế Mỹ và thời đại AI đến, nhu cầu về vốn và dịch vụ của các công ty khởi nghiệp đã thay đổi về bản chất.

Anh ấy cho rằng ngành VC đang trải qua sự chuyển đổi mô hình từ “được dẫn dắt bởi phán đoán” sang “được dẫn dắt bởi khả năng giành được giao dịch”. Chỉ những “tổ chức khổng lồ” như a16z, sở hữu nền tảng quy mô lớn và có thể cung cấp hỗ trợ toàn diện cho các nhà sáng lập, mới có thể chiến thắng trong các cuộc chơi quy mô hàng nghìn tỷ đô la.

Đây không chỉ là sự phát triển của mô hình, mà còn là sự tự tiến hóa của ngành VC trong làn sóng “phần mềm nuốt chửng thế giới”.

Toàn văn như sau:

Trong văn học cổ điển Hy Lạp, có một siêu truyện vượt lên trên tất cả: sự tôn trọng và bất kính đối với các vị thần. Icarus bị mặt trời thiêu rụi, về bản chất không phải vì anh ta quá tham vọng, mà vì anh ta không tôn trọng trật tự thiêng liêng. Một ví dụ gần hơn là đấu vật chuyên nghiệp. Bạn chỉ cần hỏi một câu: “Ai đang tôn trọng đấu vật, ai đang bất kính với đấu vật?” là có thể phân biệt được ai là nhân vật chính (Face), ai là nhân vật phản diện (Heel). Mọi câu chuyện hay đều mang hình thức này hoặc hình thức khác.

Các quỹ đầu tư mạo hiểm (VC) cũng có phiên bản câu chuyện riêng của họ. Họ kể rằng: “VC trước đây và luôn luôn là một ngành nghề tinh hoa. Những tổ chức lớn đã trở nên quá khổ và có mục tiêu quá cao. Sự sụp đổ của họ là điều tất yếu, vì cách làm của họ thực sự là sự bất kính với trò chơi này.”

Tôi hiểu tại sao mọi người mong muốn câu chuyện này có thể đúng. Nhưng thực tế là thế giới đã thay đổi, và đầu tư mạo hiểm cũng thay đổi theo.

Hiện nay, phần mềm, đòn bẩy và cơ hội nhiều hơn trước đây. Số lượng nhà sáng lập xây dựng các công ty quy mô lớn cũng nhiều hơn trước. Các công ty giữ trạng thái tư nhân lâu hơn trước. Và các nhà sáng lập cũng có yêu cầu cao hơn đối với các quỹ VC. Ngày nay, những nhà sáng lập xây dựng các công ty xuất sắc nhất cần những đối tác thực sự sẵn sàng cuộn tay áo vào giúp họ chiến thắng, chứ không chỉ đơn giản là đưa ra tấm séc rồi ngồi chờ kết quả.

Do đó, mục tiêu hàng đầu của các quỹ đầu tư mạo hiểm hiện nay là tạo ra giao diện tốt nhất giúp các nhà sáng lập giành chiến thắng. Mọi thứ khác — cách bố trí nhân sự, cách phân bổ vốn, huy động quy mô quỹ bao nhiêu, cách hỗ trợ hoàn tất giao dịch và cách phân quyền cho các nhà sáng lập — đều xuất phát từ đó.

Mike Maples có một câu nói nổi tiếng: Quy mô quỹ của bạn chính là chiến lược của bạn. Cũng đúng rằng, quy mô quỹ của bạn chính là niềm tin của bạn vào tương lai. Đó là sự đánh cược của bạn vào quy mô đầu ra của các công ty khởi nghiệp. Trong thập kỷ qua, việc huy động quỹ lớn có thể bị coi là “kiêu ngạo”, nhưng niềm tin này về cơ bản là đúng. Do đó, khi các tổ chức hàng đầu tiếp tục huy động nguồn vốn lớn để triển khai trong thập kỷ tới, đó là họ đang đặt cược vào tương lai và thực hiện cam kết bằng tiền thật. Đầu tư mạo hiểm quy mô lớn (Scaled Venture) không phải là sự suy thoái của mô hình đầu tư mạo hiểm: đó là khi mô hình này cuối cùng đã trưởng thành và áp dụng những đặc điểm của các công ty mà họ hỗ trợ.

Đúng vậy, các quỹ đầu tư mạo hiểm là một loại tài sản.

Trong một tập podcast gần đây, nhà đầu tư huyền thoại của Sequoia, Roelof Botha, đã đưa ra ba quan điểm. Thứ nhất, dù quy mô vốn đầu tư mạo hiểm đang mở rộng, nhưng số lượng công ty "thắng cuộc" mỗi năm là cố định. Thứ hai, việc mở rộng quy mô ngành đầu tư mạo hiểm có nghĩa là quá nhiều vốn đang theo đuổi quá ít công ty xuất sắc — do đó, đầu tư mạo hiểm không thể mở rộng quy mô, nó không phải là một loại tài sản. Thứ ba, ngành đầu tư mạo hiểm nên thu nhỏ lại để phù hợp với số lượng công ty thực sự chiến thắng.

Roelof là một trong những nhà đầu tư vĩ đại nhất mọi thời đại và cũng là một người tuyệt vời. Nhưng tôi không đồng ý với quan điểm của anh ấy ở đây. (Tất nhiên cần lưu ý rằng Sequoia Capital cũng đã mở rộng quy mô: đây là một trong những quỹ VC lớn nhất thế giới.)

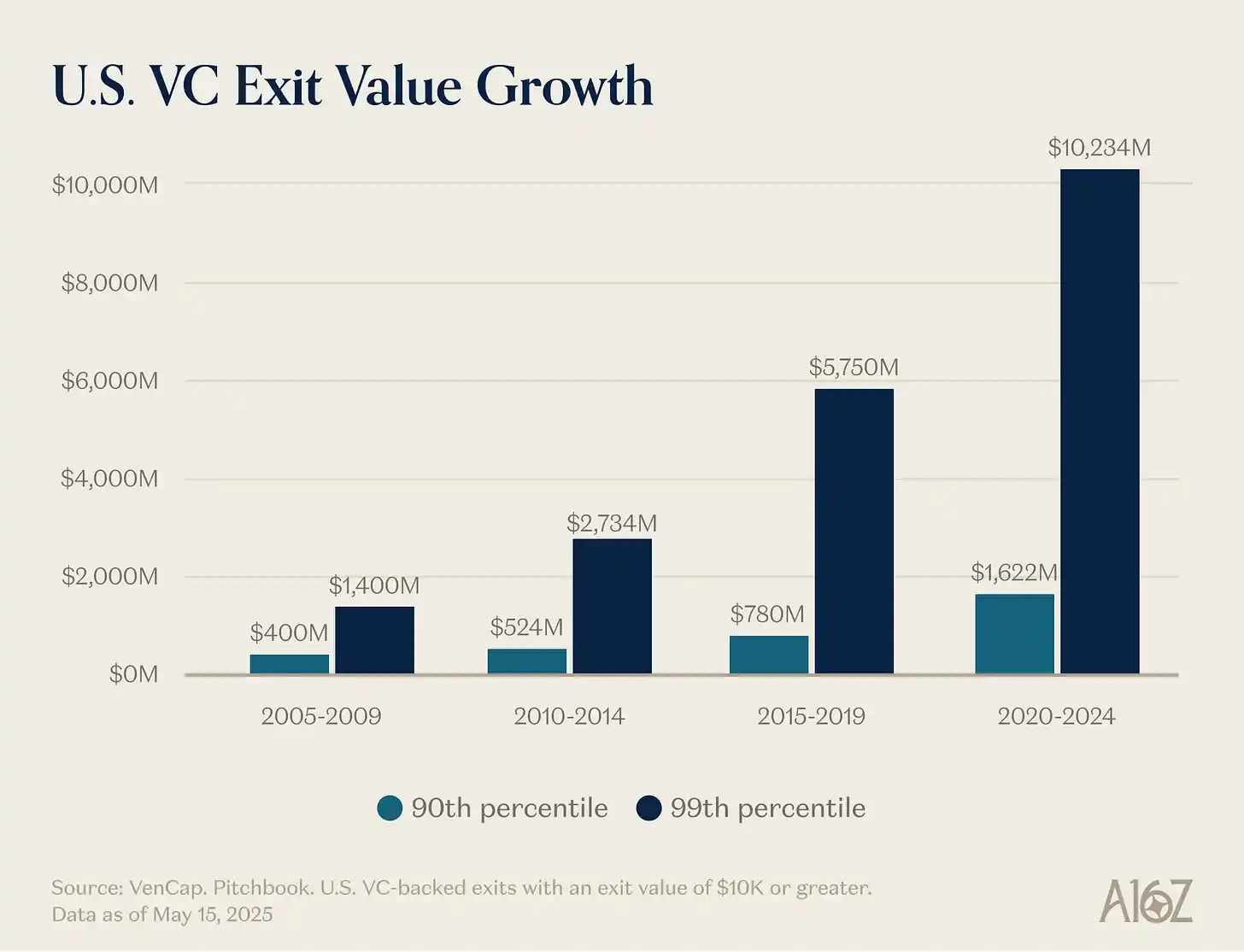

Quan điểm đầu tiên của anh ấy — số lượng người chiến thắng là cố định — dễ dàng bị bác bỏ. Mỗi năm trước đây, khoảng 15 công ty có doanh thu đạt 100 triệu đô la, hiện nay con số này khoảng 150. Không chỉ có nhiều người chiến thắng hơn trước, mà quy mô của những người chiến thắng cũng lớn hơn nhiều. Mặc dù chi phí gia nhập cũng cao hơn, nhưng sản lượng lại lớn hơn nhiều so với trước đây. Mức trần tăng trưởng của các công ty khởi nghiệp đã tăng từ 1 tỷ đô la lên 10 tỷ đô la, và hiện nay đã tăng lên 1.000 tỷ đô la hoặc cao hơn nữa. Vào những năm 2000 và đầu những năm 2010, YouTube và Instagram được coi là những thương vụ mua lại trị giá 1 tỷ đô la: lúc đó, mức định giá này rất hiếm hoi, đến nỗi chúng ta gọi những công ty có định giá từ 1 tỷ đô la trở lên là “Unicorns”. Bây giờ, chúng ta mặc định rằng OpenAI và SpaceX sẽ trở thành những công ty trị giá hàng nghìn tỷ đô la, và sẽ còn nhiều công ty khác tiếp nối sau đó.

Phần mềm không còn là một bộ phận biên giới của nền kinh tế Mỹ do những người kỳ quặc, cô lập tạo nên. Phần mềm hiện nay chính là nền kinh tế Mỹ. Những công ty lớn nhất của chúng ta, những doanh nghiệp quốc gia hàng đầu không còn là General Electric và ExxonMobil: mà là Google, Amazon và Nvidia. Các công ty công nghệ tư nhân tương đương 22% chỉ số S&P 500. Phần mềm chưa hoàn thành việc nuốt chửng thế giới—thực tế, do sự tăng tốc mang lại bởi AI, nó mới chỉ bắt đầu—nó quan trọng hơn bao giờ hết so với mười lăm năm, mười năm hay năm năm trước. Do đó, quy mô mà một công ty phần mềm thành công có thể đạt được lớn hơn trước đây rất nhiều.

Định nghĩa về “công ty phần mềm” cũng đã thay đổi. Chi tiêu vốn tăng mạnh—các phòng thí nghiệm AI quy mô lớn đang trở thành các công ty cơ sở hạ tầng, sở hữu trung tâm dữ liệu, cơ sở phát điện và chuỗi cung ứng chip riêng. Giống như mọi công ty đều trở thành công ty phần mềm, giờ đây mọi công ty đều đang trở thành công ty AI, có thể cả công ty cơ sở hạ tầng. Ngày càng nhiều công ty đang bước vào thế giới nguyên tử. Các ranh giới đang trở nên mờ nhạt. Các công ty đang tích hợp dọc một cách tích cực, và tiềm năng thị trường của những tập đoàn công nghệ tích hợp dọc này lớn hơn nhiều so với bất kỳ công ty phần mềm thuần túy nào từng được tưởng tượng.

Điều này dẫn đến lý do tại sao quan điểm thứ hai — quá nhiều vốn tìm kiếm quá ít công ty — là sai lầm. Sản lượng hiện nay lớn hơn nhiều so với trước đây, cạnh tranh trong thế giới phần mềm cũng khốc liệt hơn nhiều, và các công ty上市 thời gian muộn hơn nhiều so với trước đây. Tất cả những điều này có nghĩa là những công ty tuyệt vời chỉ cần huy động vốn nhiều hơn đáng kể so với trước đây. Mục đích của vốn đầu tư mạo hiểm là đầu tư vào các thị trường mới. Chúng ta đã học được một cách lặp đi lặp lại rằng, về lâu dài, quy mô của các thị trường mới luôn lớn hơn nhiều so với kỳ vọng của chúng ta. Thị trường tư nhân đã đủ trưởng thành để hỗ trợ các công ty hàng đầu đạt đến quy mô chưa từng có — hãy xem mức thanh khoản mà các công ty tư nhân hàng đầu ngày nay có thể tiếp cận — các nhà đầu tư trên thị trường tư nhân và công khai hiện đều tin rằng sản lượng của vốn đầu tư mạo hiểm sẽ đáng kinh ngạc. Chúng ta đã luôn đánh giá thấp quy mô mà vốn đầu tư mạo hiểm như một loại tài sản có thể và nên đạt được, và ngành VC đang mở rộng quy mô để theo kịp thực tế này cũng như tập hợp cơ hội. Thế giới mới cần xe bay, mạng lưới vệ tinh toàn cầu, năng lượng dồi dào và trí tuệ rẻ đến mức không cần đo lường.

Thực tế là nhiều công ty tốt nhất ngày nay đều là những doanh nghiệp vốn-intensive. OpenAI cần chi hàng tỷ đô la Mỹ vào GPU — nhiều hơn bất kỳ cơ sở hạ tầng tính toán nào mà ai đó từng tưởng tượng có thể tiếp cận. Periodic Labs cần xây dựng các phòng thí nghiệm tự động hóa với quy mô chưa từng có để thúc đẩy đổi mới khoa học. Anduril cần xây dựng tương lai của quốc phòng. Và tất cả những công ty này đều cần tuyển dụng và giữ chân những nhân tài xuất sắc nhất thế giới trong thị trường nhân sự cạnh tranh khốc liệt nhất trong lịch sử. Thế hệ mới của những người chiến thắng lớn — OpenAI, Anthropic, xAI, Anduril, Waymo... — đều là những doanh nghiệp vốn-intensive và đã huy động được số vốn khổng lồ với định giá cao trong đợt gọi vốn ban đầu.

Các công ty công nghệ hiện đại thường cần hàng trăm triệu đô la Mỹ vì chi phí cơ sở hạ tầng để xây dựng các công nghệ tiên tiến thay đổi thế giới là quá cao. Trong thời kỳ bong bóng internet, một “công ty khởi nghiệp” bước vào một không gian trống, dự đoán nhu cầu của người tiêu dùng vẫn đang chờ kết nối dial-up. Ngày nay, các công ty khởi nghiệp bước vào một nền kinh tế đã được định hình bởi các ông lớn công nghệ trong ba thập kỷ. Hỗ trợ “Công nghệ nhỏ (Little Tech)” có nghĩa là bạn phải sẵn sàng trang bị cho David để đối đầu với vài tên Goliaths. Các công ty năm 2021 thực sự đã được tài trợ quá mức, phần lớn vốn chảy vào bán hàng và tiếp thị để bán những sản phẩm không tốt hơn 10 lần. Nhưng hôm nay, vốn đang chảy vào nghiên cứu và phát triển hoặc chi tiêu vốn.

Do đó, quy mô người chiến thắng lớn hơn nhiều so với trước đây và cần huy động nhiều vốn hơn trước, thường ngay từ đầu đã như vậy. Vì vậy, ngành đầu tư mạo hiểm tất yếu phải trở nên lớn hơn nhiều để đáp ứng nhu cầu này. Với quy mô tập hợp cơ hội, sự mở rộng này là hợp lý. Nếu quy mô của các quỹ VC quá lớn so với các cơ hội mà các nhà đầu tư mạo hiểm đầu tư vào, chúng ta nên thấy các tổ chức lớn nhất có lợi nhuận kém. Nhưng chúng ta hoàn toàn không thấy điều đó. Trong khi mở rộng, các quỹ đầu tư mạo hiểm hàng đầu liên tục đạt được các mức bội số lợi nhuận cực cao—và cả những LP (đối tác hữu hạn) có thể tiếp cận được các quỹ này cũng vậy. Một nhà đầu tư mạo hiểm nổi tiếng từng nói rằng một quỹ quy mô 1 tỷ USD sẽ không bao giờ đạt được mức bội số 3x: vì nó quá lớn. Kể từ đó, một số công ty đã vượt quá mức bội số 10x với một quỹ 1 tỷ USD. Một số người chỉ ra những quỹ hoạt động kém để chỉ trích loại tài sản này, nhưng bất kỳ ngành nào tuân theo phân phối lũy thừa (Power-law) đều sẽ có những người chiến thắng khổng lồ và một đuôi dài những người thua cuộc. Khả năng giành được giao dịch mà không dựa vào giá là lý do khiến các tổ chức có thể duy trì lợi nhuận bền vững. Trong các loại tài sản chính khác, người ta sẽ bán sản phẩm hoặc vay tiền từ người đưa ra giá cao nhất. Nhưng VC là loại tài sản điển hình, nơi cạnh tranh không chỉ dựa trên giá mà còn trên các chiều cạnh khác. VC là loại tài sản duy nhất có tính bền vững đáng kể trong top 10% các tổ chức.

Điểm cuối cùng — ngành vốn đầu tư mạo hiểm nên thu nhỏ lại — cũng là sai lầm. Hoặc ít nhất, đối với hệ sinh thái công nghệ, mục tiêu tạo ra nhiều công ty công nghệ thế hệ mới hơn, và cuối cùng là đối với thế giới, điều đó là tệ hại. Một số người phàn nàn về những tác động thứ cấp do sự gia tăng vốn đầu tư mạo hiểm mang lại (thực sự có một số! ), nhưng nó cũng đi kèm với sự tăng trưởng đáng kể về giá trị thị trường của các công ty khởi nghiệp. Khuyến khích một hệ sinh thái vốn đầu tư mạo hiểm nhỏ hơn rất có thể đồng nghĩa với việc ủng hộ một giá trị thị trường công ty khởi nghiệp nhỏ hơn, và kết quả có thể là nền kinh tế phát triển chậm hơn. Điều này có thể giải thích tại sao Garry Tan nói trong một podcast gần đây: “Vốn đầu tư mạo hiểm có thể và nên lớn hơn hiện tại 10 lần.” Đúng là nếu không còn cạnh tranh và một cá nhân LP hoặc GP là “người chơi duy nhất”, thì điều đó có thể có lợi cho họ. Nhưng nếu có nhiều vốn đầu tư mạo hiểm hơn hiện tại, thì rõ ràng sẽ tốt hơn cho các nhà sáng lập và cho thế giới.

Để làm rõ hơn điều này, hãy xem xét một thí nghiệm tư tưởng. Trước hết, bạn có nghĩ rằng thế giới nên có nhiều nhà sáng lập hơn hiện nay không?

Thứ hai, nếu chúng ta đột nhiên có nhiều nhà sáng lập hơn, tổ chức nào có thể phục vụ họ tốt nhất?

Chúng tôi không định dành nhiều thời gian cho câu hỏi đầu tiên, vì nếu bạn đang đọc bài viết này, bạn có thể đã biết rằng chúng tôi cho rằng câu trả lời rõ ràng là có. Chúng tôi không cần phải giải thích nhiều về lý do tại sao các nhà sáng lập lại tuyệt vời và quan trọng đến vậy. Những nhà sáng lập vĩ đại tạo ra những công ty vĩ đại. Những công ty vĩ đại tạo ra những sản phẩm mới cải thiện thế giới, tổ chức và định hướng năng lượng và sự sẵn sàng chấp nhận rủi ro của chúng ta vào những mục tiêu sản xuất, đồng thời tạo ra giá trị doanh nghiệp mới và cơ hội việc làm thú vị một cách không tương xứng trên toàn thế giới. Và chúng tôi chắc chắn chưa bao giờ đạt đến trạng thái cân bằng mà ở đó mọi người có khả năng thành lập công ty vĩ đại đều đã làm như vậy. Đó là lý do tại sao việc tăng thêm vốn đầu tư mạo hiểm giúp giải phóng thêm nhiều tăng trưởng cho hệ sinh thái khởi nghiệp.

Nhưng câu hỏi thứ hai thú vị hơn. Nếu chúng ta thức dậy vào ngày mai và số lượng doanh nhân tăng gấp 10 hoặc 100 lần so với hôm nay (tiết lộ trước: điều này đang xảy ra), thì các tổ chức khởi nghiệp trên thế giới nên trông như thế nào? Trong một thế giới cạnh tranh khốc liệt hơn, các quỹ đầu tư mạo hiểm nên phát triển như thế nào?

Để giành chiến thắng, chứ không phải mất hết tất cả

Marc Andreessen thích kể câu chuyện về một nhà đầu tư mạo hiểm nổi tiếng, người từng nói rằng trò chơi VC giống như một nhà hàng sushi quay: “Một nghìn công ty khởi nghiệp quay qua, bạn gặp gỡ họ. Sau đó thỉnh thoảng bạn sẽ đưa tay ra, chọn lấy một công ty khởi nghiệp từ băng chuyền quay và đầu tư vào nó.”

Marc mô tả một loại quỹ VC —嗯, trong phần lớn những thập kỷ qua, gần như mọi quỹ VC đều như vậy. Ngay từ những năm 1990 hoặc 2000, việc giành được giao dịch đã dễ dàng đến thế. Chính vì vậy, kỹ năng duy nhất thực sự quan trọng đối với một quỹ VC xuất sắc chính là khả năng phán đoán (Judgment): có thể phân biệt được công ty tốt và công ty xấu.

Có rất nhiều quỹ VC vẫn hoạt động theo cách này—cơ bản giống như cách các quỹ VC hoạt động vào năm 1995. Nhưng dưới chân họ, thế giới đã thay đổi rất nhiều.

Việc giành được giao dịch từng rất dễ dàng — giống như nhặt món ăn từ băng chuyền sushi vậy. Nhưng giờ đây cực kỳ khó khăn. Người ta đôi khi so sánh VC với bài poker: biết khi nào nên chọn công ty, biết nhập cuộc với mức giá nào, v.v. Nhưng điều này có thể che giấu cuộc chiến toàn diện mà bạn phải tiến hành để có quyền đầu tư vào những công ty tốt nhất. Các nhà VC thế hệ cũ nhớ về thời kỳ họ là “người chơi duy nhất” và có thể ra lệnh cho các nhà sáng lập. Nhưng hiện nay có hàng ngàn quỹ VC, và các nhà sáng lập dễ dàng nhận được các bản Term sheets hơn bao giờ hết. Do đó, ngày càng nhiều giao dịch tốt nhất đều liên quan đến sự cạnh tranh cực kỳ khốc liệt.

Sự chuyển dịch mô hình nằm ở chỗ, khả năng tham gia giao dịch đang trở nên quan trọng như việc chọn đúng công ty — thậm chí còn quan trọng hơn. Nếu bạn không thể vào được, thì việc chọn đúng giao dịch có ý nghĩa gì?

Một vài yếu tố đã góp phần tạo nên sự thay đổi này. Trước hết, sự gia tăng đột biến của các quỹ đầu tư mạo hiểm có nghĩa là các quỹ này phải cạnh tranh với nhau để giành được các giao dịch. Vì hiện nay có nhiều công ty hơn bao giờ hết đang cạnh tranh về nhân tài, khách hàng và thị phần, những nhà sáng lập xuất sắc nhất cần các đối tác tổ chức mạnh mẽ để giúp họ chiến thắng. Họ cần những tổ chức có nguồn lực, mạng lưới và cơ sở hạ tầng để mang lại lợi thế cho các công ty trong danh mục đầu tư của mình.

Thứ hai, do công ty duy trì tính riêng tư lâu hơn, các nhà đầu tư có thể đầu tư ở giai đoạn sau — khi công ty đã được xác thực nhiều hơn, do đó cạnh tranh giao dịch khốc liệt hơn — nhưng vẫn nhận được lợi nhuận tương tự như đầu tư mạo hiểm.

Lý do cuối cùng, cũng là lý do ít rõ ràng nhất, là việc lựa chọn đã trở nên dễ dàng hơn một chút. Thị trường VC trở nên hiệu quả hơn. Một mặt, có ngày càng nhiều doanh nhân liên tục tạo ra những công ty mang tính biểu tượng. Nếu Musk, Sam Altman, Palmer Luckey hoặc một doanh nhân liên tục tài năng thành lập một công ty, các nhà đầu tư mạo hiểm sẽ nhanh chóng xếp hàng để đầu tư. Mặt khác, các công ty đạt quy mô điên rồ nhanh hơn nhiều (do duy trì tư nhân lâu hơn và tiềm năng tăng giá lớn hơn), do đó, rủi ro phù hợp sản phẩm - thị trường (PMF) đã giảm so với quá khứ. Cuối cùng, do hiện nay có quá nhiều tổ chức xuất sắc, các nhà sáng lập dễ dàng kết nối với các nhà đầu tư hơn, nên rất khó để tìm ra các giao dịch mà các tổ chức khác chưa theo đuổi. Việc lựa chọn vẫn là cốt lõi của trò chơi – chọn đúng công ty trường tồn với giá hợp lý – nhưng nó đã không còn là yếu tố quan trọng nhất nữa.

Ben Horowitz giả định rằng khả năng chiến thắng liên tục tự động biến bạn thành một tổ chức hàng đầu: vì nếu bạn có thể thắng, những giao dịch tốt nhất sẽ tự tìm đến bạn. Chỉ khi bạn có thể thắng mọi giao dịch, bạn mới có quyền lựa chọn. Bạn có thể chưa chọn đúng giao dịch, nhưng ít nhất bạn có cơ hội đó. Tất nhiên, nếu tổ chức của bạn có thể liên tục giành được những giao dịch tốt nhất, bạn sẽ thu hút những người tuyển chọn xuất sắc nhất (Pickers) đến làm việc cho bạn, vì họ muốn gia nhập công ty hàng đầu. (Như Martin Casado từng nói khi tuyển Matt Bornstein gia nhập a16z: “Hãy đến đây để giành chiến thắng, chứ không phải để thua cuộc.”) Do đó, khả năng chiến thắng tạo ra một chu trình tích cực, từ đó nâng cao khả năng tuyển chọn của bạn.

Vì những lý do này, luật chơi đã thay đổi. Đối tác của tôi, David Haber, đã mô tả trong bài viết của mình về những thay đổi mà các quỹ đầu tư mạo hiểm cần thực hiện để ứng phó với sự thay đổi này: «Công ty > Quỹ (Firm > Fund)».

Theo định nghĩa của tôi, quỹ (Fund) chỉ có một hàm mục tiêu: “Làm thế nào để tạo ra nhiều carry (phần trăm lợi nhuận) nhất có thể với ít nhân sự và trong thời gian ngắn nhất?” Trong khi đó, theo định nghĩa của tôi, một tổ chức (Firm) có hai mục tiêu. Một là mang lại lợi nhuận xuất sắc, nhưng mục tiêu thứ hai cũng thú vị không kém: “Làm thế nào để xây dựng một nguồn lợi thế cạnh tranh tích lũy?”

Các tổ chức tốt nhất sẽ có thể đầu tư phí quản lý của họ vào việc củng cố lợi thế cạnh tranh của họ.

How can I help?

Tôi bước vào lĩnh vực đầu tư mạo hiểm cách đây mười năm và nhanh chóng nhận ra rằng, trong tất cả các quỹ đầu tư mạo hiểm, Y Combinator đang chơi một trò chơi khác biệt. YC có thể thu được các điều khoản ưu đãi cho những công ty xuất sắc với quy mô lớn, đồng thời dường như cũng có thể phục vụ chúng với quy mô lớn. So với YC, nhiều quỹ VC khác đang chơi một trò chơi đồng nhất. Tôi sẽ đến Demo Day và nghĩ: Tôi đang ngồi ở bàn cờ bạc, còn YC là chủ sòng. Chúng tôi đều vui vẻ khi ở đó, nhưng YC là người vui nhất.

Tôi nhanh chóng nhận ra YC có lợi thế cạnh tranh. Nó có hiệu ứng mạng lưới tích cực và một số lợi thế cấu trúc. Trước đây, người ta từng nói các quỹ đầu tư mạo hiểm không thể có lợi thế cạnh tranh hoặc lợi thế bất công — cuối cùng thì bạn chỉ đang cung cấp vốn. Nhưng YC rõ ràng sở hữu một lợi thế như vậy.

Đó là lý do tại sao YC vẫn mạnh mẽ ngay cả sau khi mở rộng quy mô. Một số nhà phê bình không thích việc YC mở rộng; họ cho rằng YC sớm muộn gì cũng sẽ sụp đổ vì họ cảm thấy nó không còn linh hồn. Trong 10 năm qua, luôn có người dự báo về cái chết của YC. Nhưng điều đó chưa bao giờ xảy ra. Trong khoảng thời gian đó, họ đã thay thế toàn bộ đội ngũ đối tác, nhưng cái chết vẫn chưa đến. Hàng rào bảo vệ chính là hàng rào bảo vệ. Cũng như các công ty mà họ đầu tư, các quỹ đầu tư mạo hiểm khi mở rộng quy mô có hàng rào bảo vệ không chỉ đơn thuần là thương hiệu.

Sau đó tôi nhận ra rằng tôi không muốn tham gia vào trò chơi đầu tư mạo hiểm đồng nhất, nên tôi cùng sáng lập một tổ chức của riêng mình, cùng với các tài sản chiến lược khác. Những tài sản này cực kỳ có giá trị và tạo ra dòng giao dịch mạnh mẽ, vì vậy tôi đã nếm trải hương vị của trò chơi khác biệt. Khoảng cùng thời điểm đó, tôi bắt đầu quan sát một tổ chức khác xây dựng lợi thế cạnh tranh riêng của họ: a16z. Vì vậy, vài năm sau khi cơ hội gia nhập a16z xuất hiện, tôi biết rằng mình phải nắm lấy nó.

Nếu bạn tin vào ngành đầu tư mạo hiểm, bạn — gần như theo định nghĩa — tin vào phân phối lũy thừa. Nhưng nếu bạn thực sự tin rằng trò chơi đầu tư mạo hiểm bị chi phối bởi lũy thừa, thì bạn nên tin rằng chính đầu tư mạo hiểm cũng sẽ tuân theo lũy thừa. Những nhà sáng lập xuất sắc nhất sẽ tụ tập tại những tổ chức có thể hỗ trợ họ chiến thắng một cách quyết đoán nhất. Những lợi nhuận tốt nhất sẽ tập trung vào các tổ chức này. Vốn cũng sẽ theo đó mà đổ về.

Đối với những nhà sáng lập đang nỗ lực xây dựng công ty biểu tượng tiếp theo, các quỹ đầu tư mạo hiểm có quy mô lớn cung cấp một sản phẩm cực kỳ hấp dẫn. Họ cung cấp chuyên môn và dịch vụ toàn diện cho mọi thứ mà các công ty đang mở rộng nhanh chóng cần — tuyển dụng, chiến lược gia nhập thị trường (GTM), pháp lý, tài chính, truyền thông, quan hệ chính phủ. Họ cung cấp đủ vốn để bạn thực sự đến được đích đến, thay vì buộc bạn phải chi tiêu tiết kiệm và vật lộn trước những đối thủ cạnh tranh có nguồn lực dồi dào. Họ mang lại khả năng tiếp cận khổng lồ — kết nối bạn với mọi người bạn cần gặp trong lĩnh vực kinh doanh và chính phủ, giới thiệu bạn với từng CEO hàng đầu trong danh sách Fortune 500 và mỗi nhà lãnh đạo thế giới quan trọng. Họ cung cấp cơ hội tiếp cận 100 lần nguồn nhân lực — sở hữu một mạng lưới hàng chục nghìn kỹ sư, giám đốc điều hành và chuyên gia vận hành hàng đầu toàn cầu, sẵn sàng gia nhập công ty của bạn khi cần. Và họ hiện diện ở khắp nơi — đối với những nhà sáng lập đầy tham vọng nhất, điều này có nghĩa là ở bất kỳ đâu.

Đồng thời, đối với các LP, các quỹ đầu tư mạo hiểm quy mô lớn là một sản phẩm cực kỳ hấp dẫn khi giải quyết những câu hỏi đơn giản nhất: liệu những công ty mang lại lợi nhuận cao nhất có đang lựa chọn họ không? Câu trả lời rất đơn giản – có. Tất cả các công ty lớn đều hợp tác với các nền tảng quy mô lớn, thường ngay từ giai đoạn sớm nhất. Các quỹ đầu tư mạo hiểm quy mô lớn có nhiều cơ hội hơn để nắm bắt những công ty quan trọng và nhiều nguồn lực hơn để thuyết phục họ chấp nhận đầu tư của mình. Điều này được phản ánh trong lợi nhuận.

Trích từ tác phẩm của Packy: https://www.a16z.news/p/the-power-brokers

Hãy nghĩ về vị trí chúng ta đang đứng. Trong top 10 công ty lớn nhất thế giới, có 8 công ty có trụ sở tại bờ Tây và được các quỹ đầu tư mạo hiểm hỗ trợ. Trong vài năm qua, những công ty này đã đóng góp phần lớn vào sự tăng trưởng giá trị doanh nghiệp toàn cầu. Đồng thời, những công ty tư nhân tăng trưởng nhanh nhất thế giới cũng chủ yếu là các công ty có trụ sở tại bờ Tây và được các quỹ đầu tư mạo hiểm hỗ trợ: những công ty mới ra đời cách đây vài năm đang nhanh chóng tiến tới mức định giá 1 nghìn tỷ USD và lớn nhất trong lịch sử

IPO. Những công ty tốt nhất đang giành được nhiều lợi ích hơn bao giờ hết, và tất cả chúng đều có sự hỗ trợ từ các tổ chức quy mô lớn. Tất nhiên, không phải tổ chức quy mô lớn nào cũng hoạt động tốt—tôi có thể nghĩ ra một số trường hợp sụp đổ kinh hoàng—nhưng gần như mọi công ty công nghệ vĩ đại đều có sự hỗ trợ từ các tổ chức quy mô lớn.

Hoặc làm lớn, hoặc tinh gọn

Tôi không cho rằng tương lai chỉ là các quỹ đầu tư mạo hiểm quy mô lớn. Giống như internet đã tác động đến mọi lĩnh vực, các quỹ đầu tư mạo hiểm sẽ trở thành một hình dạng “đòn bẩy (Barbell)” : một đầu là vài người chơi siêu lớn, đầu kia là nhiều quỹ nhỏ, chuyên biệt, mỗi quỹ hoạt động trong các lĩnh vực và mạng lưới cụ thể, thường hợp tác với các quỹ đầu tư mạo hiểm quy mô lớn.

Việc đầu tư mạo hiểm đang diễn ra chính là điều thường xảy ra khi phần mềm nuốt chửng ngành dịch vụ. Một đầu là bốn hoặc năm người chơi lớn mạnh, thường là các tổ chức dịch vụ tích hợp theo chiều dọc; đầu kia là chuỗi dài các nhà cung cấp nhỏ với sự khác biệt cực kỳ lớn, những người đã được hình thành nhờ vào sự “đảo lộn” của ngành. Hai đầu của quả tạ sẽ cùng phát triển: chiến lược của họ bổ sung cho nhau và cùng hỗ trợ lẫn nhau. Chúng tôi cũng đã hỗ trợ hàng trăm nhà quản lý quỹ chuyên biệt ngoài các tổ chức và sẽ tiếp tục hỗ trợ cũng như hợp tác chặt chẽ với họ.

Cả mô hình quy mô lớn và mô hình tinh hoa đều sẽ thành công, nhưng các tổ chức ở giữa mới gặp khó khăn: những quỹ này quá lớn để chịu đựng việc bỏ lỡ những kẻ chiến thắng khổng lồ, nhưng lại quá nhỏ để cạnh tranh với các tổ chức lớn hơn, những tổ chức có thể cung cấp sản phẩm tốt hơn cho người sáng lập thông qua cấu trúc. Điểm độc đáo của a16z nằm ở việc nó nằm ở cả hai đầu của quả tạ—nó vừa là một nhóm các quỹ tinh hoa chuyên biệt, vừa hưởng lợi từ một đội ngũ nền tảng quy mô lớn.

Các tổ chức hợp tác tốt nhất với nhà sáng lập sẽ chiến thắng. Điều này có thể có nghĩa là nguồn vốn dự phòng quy mô siêu lớn, khả năng tiếp cận chưa từng có, hoặc một nền tảng dịch vụ bổ trợ khổng lồ. Hoặc nó có thể có nghĩa là chuyên môn không thể sao chép, dịch vụ tư vấn xuất sắc, hoặc khả năng chịu rủi ro đơn thuần đáng kinh ngạc.

Có một câu đùa cũ trong giới đầu tư mạo hiểm: Các quỹ VC cho rằng mọi sản phẩm đều có thể được cải tiến, mọi công nghệ vĩ đại đều có thể mở rộng quy mô, mọi ngành công nghiệp đều có thể bị đảo lộn—trừ chính ngành của họ.

Thực tế, nhiều quỹ VC hoàn toàn không thích sự hiện diện của các quỹ đầu tư quy mô lớn. Họ cho rằng quy mô lớn đã hy sinh một phần linh hồn. Có người cho rằng Thung lũng Silicon hiện nay quá thương mại hóa, không còn là thiên đường của những kẻ ngoài lề (Misfits). (Bất kỳ ai tuyên bố rằng giới công nghệ không có đủ những kẻ ngoài lề chắc chắn chưa từng tham dự các bữa tiệc công nghệ ở San Francisco hay nghe podcast MOTS). Những người khác dựa vào một câu chuyện tự phục vụ — rằng sự thay đổi là “không tôn trọng trò chơi” — đồng thời bỏ qua thực tế rằng trò chơi luôn phục vụ các nhà sáng lập, và từ trước đến nay vẫn vậy. Tất nhiên, họ sẽ không bao giờ bày tỏ cùng mối lo ngại đối với những công ty mà họ hỗ trợ, những công ty này tồn tại chính dựa trên việc đạt được quy mô khổng lồ và thay đổi luật chơi trong ngành của họ.

Nói rằng các quỹ đầu tư mạo hiểm quy mô lớn không phải là “rủi ro đầu tư thật sự” cũng giống như nói rằng các đội bóng NBA ném nhiều ba điểm hơn thì không phải đang chơi “bóng rổ thật sự”. Có thể bạn không đồng ý, nhưng những quy tắc cũ đã không còn chi phối nữa. Thế giới đã thay đổi, và một mô hình mới đã xuất hiện. Một cách đầy tính讽刺, cách thức các quy tắc ở đây thay đổi lại y hệt cách mà các công ty khởi nghiệp mà các nhà đầu tư mạo hiểm hỗ trợ đã thay đổi quy tắc ngành của họ. Khi công nghệ làm đảo lộn một ngành và xuất hiện một nhóm các người chơi quy mô lớn mới, luôn có những thứ bị mất đi trong quá trình này. Nhưng cũng có nhiều thứ được giành lấy hơn. Các nhà đầu tư mạo hiểm hiểu rõ sự đánh đổi này – họ luôn hỗ trợ sự đánh đổi này. Quá trình phá vỡ mà các nhà đầu tư mạo hiểm mong đợi ở các công ty khởi nghiệp cũng hoàn toàn áp dụng được cho chính ngành đầu tư mạo hiểm. Phần mềm đã nuốt chửng thế giới, và tất nhiên nó sẽ không dừng lại ở các quỹ đầu tư mạo hiểm.

Nhấp để tìm hiểu các vị trí đang tuyển của律动BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức của律动 BlockBeats:

Nhóm đăng ký Telegram: https://t.me/theblockbeats

Nhóm giao lưu Telegram: https://t.me/BlockBeats_App

Tài khoản chính thức trên Twitter: https://twitter.com/BlockBeatsAsia