Trên đại lộ Las Vegas, tỷ lệ hoàn trả trung bình của máy đánh bạc khoảng 93%, tức là mỗi đô la đầu tư, trung bình chỉ nhận lại 0,93 đô la; nhưng trên Polymarket, các nhà giao dịch lại tự nguyện chấp nhận mức hoàn trả thấp tới 0,43 đô la, dùng 1 đô la để đặt cược vào những kết quả hiếm gặp còn tệ hơn cả sòng bạc.

Đây không phải là ẩn dụ, mà dựa trên dữ liệu thực tế. Nhà nghiên cứu Jonathan Becker đã phân tích tất cả các thị trường đã thanh toán trên Kalshi, bao gồm 72,1 triệu giao dịch với tổng khối lượng giao dịch 18,26 tỷ USD. Những quy luật mà ông phát hiện ra cũng áp dụng cho Polymarket — cùng cơ chế, cùng sự thiên lệch, và do đó là cùng cơ hội. Dữ liệu đưa ra kết luận rất rõ ràng: khoảng 87% ví thị trường dự đoán cuối cùng thua lỗ, nhưng 13% còn lại không chiến thắng nhờ may mắn, mà nhờ vào một phương pháp toán học mà hầu hết các nhà giao dịch thậm chí chưa từng biết đến.

Bài viết này sẽ phân tích 5 công thức lý thuyết trò chơi phân biệt người thắng và người thua, mỗi công thức đi kèm nguyên lý toán học tương ứng, ví dụ thực tế và mã Python có thể chạy trực tiếp, một số nhà giao dịch đã áp dụng các phương pháp này trong thực tế bao gồm:

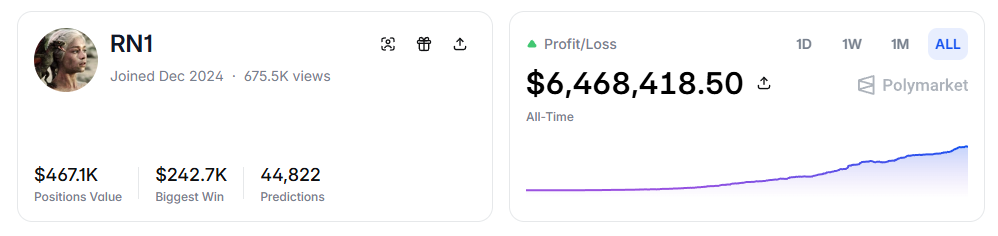

- RN (Polymarket địa chỉ: https://polymarket.com/profile/%40rn1): Một robot giao dịch thuật toán Polymarket, đã tạo ra tổng lợi nhuận hơn 6 triệu USD trên các thị trường thể thao dựa trên mô hình trong bài viết.

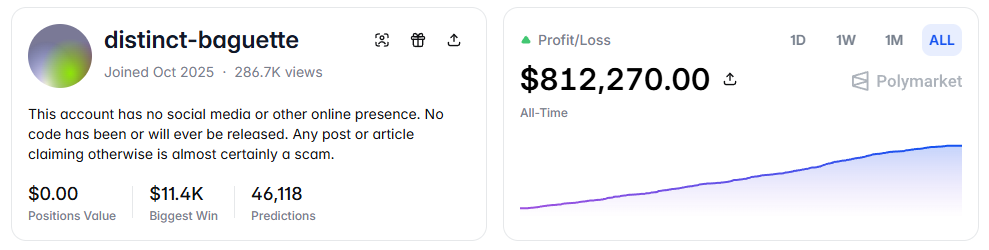

- distinct-baguette (địa chỉ Polymarket: https://polymarket.com/profile/%40distinct-baguette): Đã tăng vốn từ 560 USD lên 812.000 USD thông qua việc làm thị trường cho các thị trường UP/DOWN.

I. Kỳ vọng: Công thức cốt lõi nhất

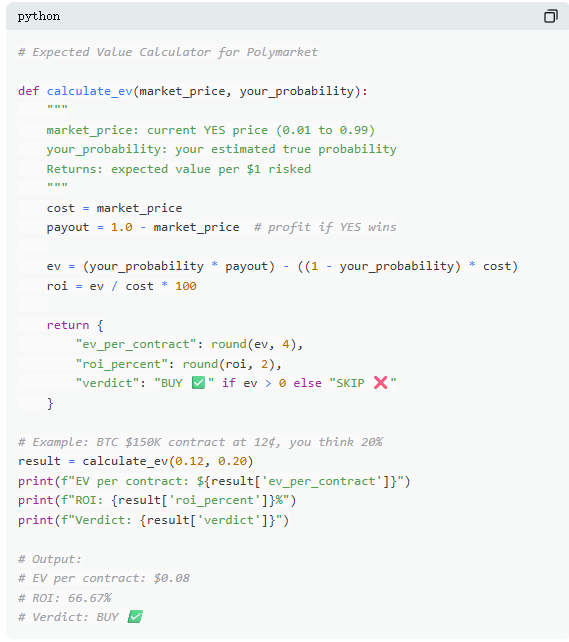

Trên Polymarket, mỗi giao dịch về bản chất là một phán đoán về giá trị kỳ vọng. Phần lớn nhà giao dịch dựa vào trực giác, trong khi 13% người chiến thắng đưa ra quyết định bằng toán học. Giá trị kỳ vọng (EV) đo lường không phải kết quả của một lần giao dịch, mà là lợi nhuận trung bình sau nhiều lần lặp lại, giúp xác định liệu một giao dịch có đáng để tham gia hay không.

Lấy một thị trường thực tế làm ví dụ: “Liệu Bitcoin có đạt 150.000 USD trước tháng 6 năm 2026 không?” Giá hiện tại của YES là 12¢, tương ứng với xác suất ngầm thị trường là 12%. Nếu dựa trên dữ liệu chuỗi, chu kỳ halving và dòng tiền ETF, xác suất thực tế được đánh giá khoảng 20%, thì giao dịch này có giá trị kỳ vọng dương. Tính toán theo đó, mỗi hợp đồng mua vào với giá 12¢ sẽ mang lại lợi nhuận trung bình 8¢ về dài hạn; mua 100 hợp đồng, chi phí tương ứng là 12 USD, lợi nhuận kỳ vọng là 8 USD, tỷ suất lợi nhuận khoảng +66,7%.

Tuy nhiên, dữ liệu cho thấy đa số người giao dịch trên các thị trường dự đoán không thực hiện các phép tính như vậy. Trong mẫu bao gồm 72 triệu giao dịch, taker (người mua theo giá thị trường) trung bình lỗ khoảng 1,12% mỗi giao dịch, trong khi maker (người đặt lệnh) trung bình lãi khoảng 1,12% mỗi giao dịch. Sự khác biệt giữa hai nhóm không nằm ở thông tin, mà ở sự kiên nhẫn — maker chờ đợi các cơ hội có giá trị kỳ vọng dương, trong khi taker dễ bị thúc đẩy bởi cảm xúc để giao dịch.

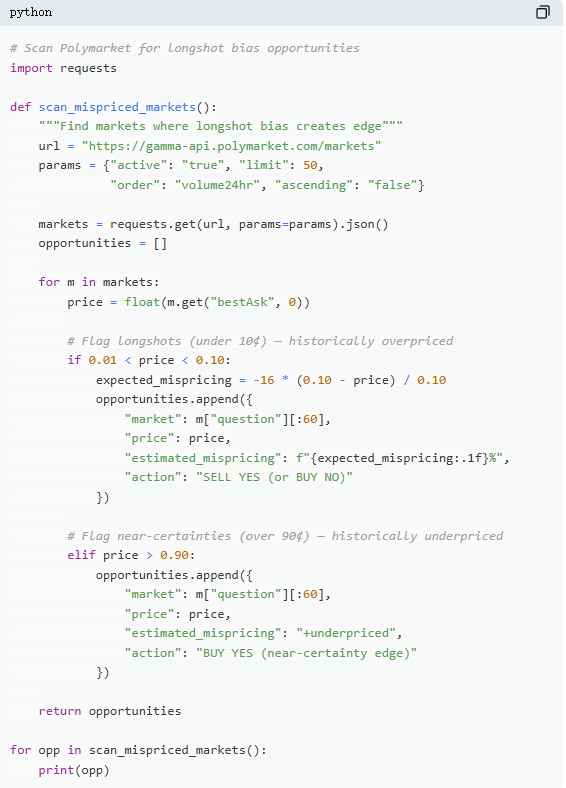

Hai: Định giá sai: Bẫy hợp đồng giá thấp

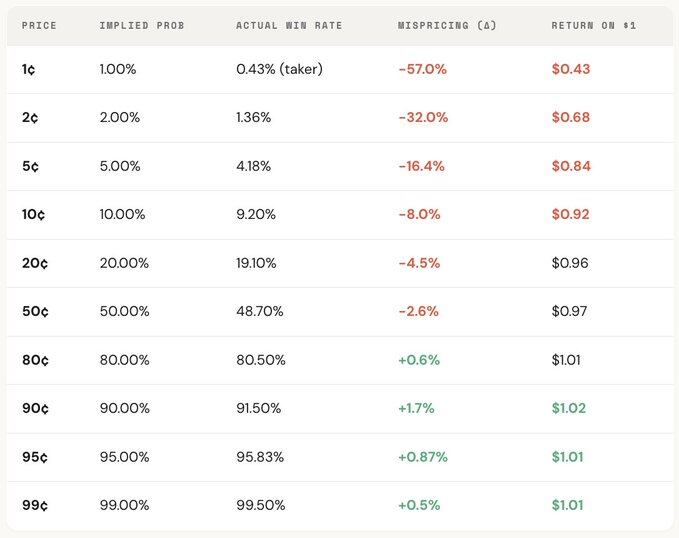

“Sở thích dành cho các sự kiện ít được quan tâm” là một trong những sai lầm đắt giá nhất trên thị trường dự đoán, khi các nhà giao dịch thường hệ thống đánh giá quá cao các sự kiện có xác suất thấp, trả giá quá cao cho các hợp đồng dường như rẻ. Một hợp đồng được định giá ở 5¢, về lý thuyết nên có xác suất thắng 5%, nhưng trên Kalshi, xác suất thắng thực tế chỉ là 4,18%, tương ứng với độ lệch định giá -16,36%; trong các trường hợp cực đoan hơn, hợp đồng 1¢ lẽ ra nên có xác suất thắng 1%, nhưng đối với người nhận lệnh, xác suất thắng thực tế chỉ là 0,43%, độ lệch lên tới -57%.

Từ phân bố tổng thể, thị trường định giá tương đối chính xác trong khoảng giữa (30¢–70¢), nhưng có sự lệch rõ rệt ở hai đầu: các hợp đồng dưới 20¢ thường có xác suất thắng thực tế thấp hơn xác suất ngầm định từ giá; trong khi các hợp đồng trên 80¢ thường có xác suất thắng cao hơn xác suất phản ánh bởi giá của chúng.

Nói cách khác, sự kém hiệu quả của thị trường chủ yếu tập trung ở hai đầu, và những khoảng này chính là nơi giao dịch cảm tính tập trung nhiều nhất. Cụ thể, có hai công thức:

Công thức 1: Định giá sai (Mispricing, δ)

Định giá sai dùng để đo lường mức độ lệch giữa xác suất thực tế của hợp đồng và xác suất ngầm định được phản ánh trong giá. Ví dụ với hợp đồng 5¢, trong tất cả các thị trường đã thanh toán, giả sử có 100.000 giao dịch được thực hiện ở mức giá 5¢, trong đó 4.180 giao dịch có kết quả cuối cùng là YES, thì xác suất thực tế là 4,18%, trong khi xác suất ngầm định tương ứng với giá là 5,00%. Sự chênh lệch giữa hai giá trị này là -0,82 điểm phần trăm, với độ lệch tương đối khoảng -16,36%. Điều này có nghĩa là, mỗi khi mua một hợp đồng 5¢, người mua thực chất đang trả một khoản phụ trội khoảng 16,36%.

Công thức 2: Lợi nhuận vượt trội trên mỗi giao dịch (Gross Excess Return, rᵢ)

Nếu định giá sai lệch phản ánh sự thiên lệch tổng thể, thì lợi nhuận vượt mức của từng giao dịch sẽ tiết lộ cấu trúc lợi tức thực tế của từng giao dịch, và chính tại đây, các thiên lệch hành vi trở nên rõ ràng. Khi mua một hợp đồng 5¢, sẽ có hai kết quả: nếu hợp đồng trúng, lợi nhuận có thể đạt +1900% (khoảng 20 lần lợi nhuận); nếu không trúng, bạn sẽ mất 100% số vốn, tức là 5¢ sẽ mất hết.

Đây chính là lý do tại sao “sở thích hàng hiếm” lại hấp dẫn: một khi trúng, lợi nhuận cực cao, dễ ghi nhớ, khuếch đại và lan truyền. Nhưng nhìn chung, tỷ lệ trúng thực tế thấp hơn xác suất ngầm ẩn trong giá cả, và cấu trúc bất đối xứng giữa “thua lỗ toàn bộ” và “lợi nhuận cực cao” sẽ tạo ra giá trị kỳ vọng âm trong số lượng lớn giao dịch, về bản chất tương đương với việc mua vé số bị định giá quá cao.

Từ phân bố tổng thể, sự lệch lạc này có độ dốc giá rõ rệt, tức là hợp đồng có giá càng thấp thì lợi nhuận càng kém. Ví dụ, với tư cách là người nhận lệnh, khi đầu tư 1 USD vào hợp đồng 1¢, trung bình chỉ thu lại khoảng 0,43 USD; trong khi đó, với hợp đồng 90¢, mỗi 1 USD đầu tư trung bình thu được khoảng 1,02 USD. Giá càng rẻ, điều kiện giao dịch thực tế lại càng bất lợi.

Việc phân tích chi tiết hơn các vai trò cho thấy cấu trúc này gần như là mối quan hệ phản chiếu: tổn thất của taker trong vùng giá thấp (giảm tới -57%) tương ứng chính xác với lợi nhuận của maker trong cùng vùng đó; sự chênh lệch định giá toàn thị trường nằm ở giữa hai bên. Nói cách khác, mỗi đồng taker mất đi gần như đều được maker thu về.

Từ góc độ lý thuyết trò chơi, các hợp đồng có xác suất thấp thường bị định giá cao một cách hệ thống, trong khi các hợp đồng có xác suất cao thường bị định giá thấp. Chiến lược thực sự không phải là theo đuổi các lựa chọn ít được quan tâm, mà là bán các lựa chọn ít được quan tâm và mua các lựa chọn có độ chắc chắn cao.

Ba: Công thức Kelly: Nên đặt cược bao nhiêu

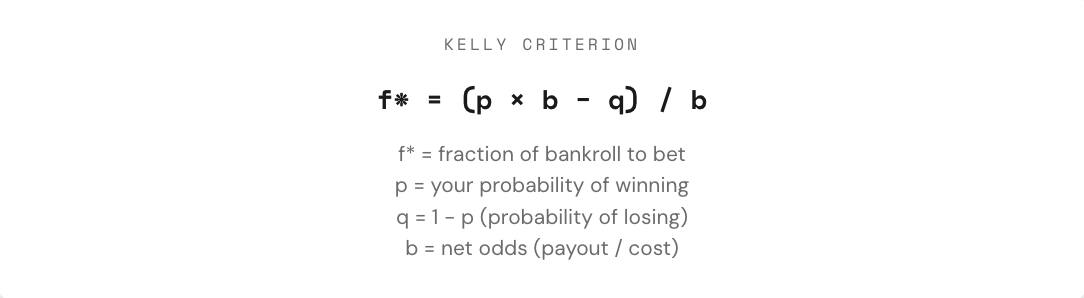

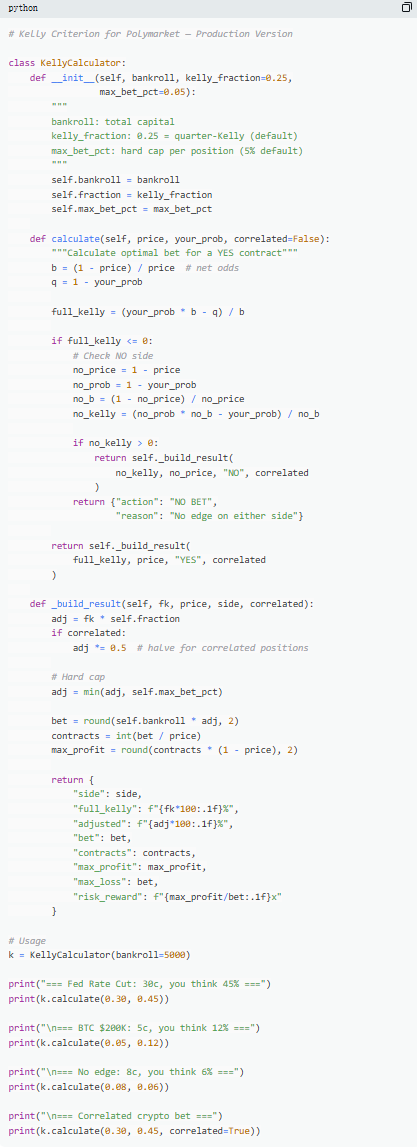

Khi phát hiện một giao dịch có giá trị kỳ vọng dương, vấn đề thực sự mới chỉ bắt đầu: nhà giao dịch nên đặt cược bao nhiêu? Đặt quá nhiều, một khoản lỗ có thể xóa sạch lợi nhuận của vài tuần; đặt quá ít, dù có lợi thế, tốc độ tăng trưởng cũng chậm đến mức gần như vô nghĩa. Giữa việc “đặt tất cả” và “không đặt gì”, tồn tại một tỷ lệ đặt cược tối ưu về mặt toán học — đó chính là công thức Kelly.

Công thức Kelly do John Kelly Jr. đề xuất năm 1956, ban đầu được sử dụng để tối ưu hóa vấn đề nhiễu tín hiệu truyền thông, sau đó được chứng minh là một trong những phương pháp quản lý vị thế hiệu quả nhất trong cờ bạc, giao dịch và dự đoán thị trường. Các chuyên gia poker chuyên nghiệp, tay cược thể thao hàng đầu, cũng như các quỹ định lượng ở Wall Street, gần như đều sử dụng một dạng chiến lược Kelly.

Trong thị trường dự đoán, do hợp đồng có cấu trúc nhị phân (kết quả là $1 hoặc $0) và giá本身就 đại diện cho xác suất, việc áp dụng công thức Kelly cũng trực tiếp hơn. Điều then chốt là hiểu tỷ lệ cược (b): nếu mua hợp đồng YES với giá 30¢, thực chất bạn đang dùng 0,30 đô la để đánh cược cho lợi nhuận 0,70 đô la, tương ứng với tỷ lệ cược là 0,70 / 0,30 ≈ 2,33; khi giá là 50¢, tỷ lệ cược là 1; khi giá là 10¢, tỷ lệ cược là 9; khi giá là 80¢, tỷ lệ cược chỉ là 0,25. Tỷ lệ cược càng cao, thì trong điều kiện có lợi thế, tỷ lệ đặt cược được đề xuất bởi công thức Kelly càng lớn.

Tuy nhiên, một nguyên tắc then chốt là không nên sử dụng toàn bộ Kelly. Mặc dù về mặt toán học, toàn bộ Kelly có thể tối đa hóa tỷ lệ tăng trưởng vốn dài hạn, nhưng trong thực tế, nó gây ra biến động cực lớn và mức rút lui thường vượt quá 50%. Dù có thể mang lại lợi nhuận cao nhất trong dài hạn, nhưng sự biến động mạnh mẽ giữa chừng thường khiến đa số người không thể kiên trì. Do đó, cách phổ biến hơn là sử dụng Kelly phân số (ví dụ: 1/2 hoặc 1/4 Kelly). Ví dụ, trong điều kiện tỷ lệ thắng ổn định, toàn bộ Kelly dù tạo ra đường cong vốn cao nhất về lâu dài, nhưng biến động rất mạnh; 1/4 Kelly tăng trưởng mượt mà hơn và mức rút lui kiểm soát được; 1/2 Kelly nằm ở giữa hai mức này.

Về bản chất, công thức Kelly cung cấp một kỷ luật: trước tiên xác định xem có lợi thế hay không (tức là xác suất chủ quan cao hơn xác suất ngầm định của thị trường), sau đó mới quyết định đầu tư bao nhiêu vốn. Chỉ khi cả “có nên đặt cược” và “đặt cược bao nhiêu” đều bị ràng buộc bởi toán học, giao dịch mới thực sự chuyển từ trò chơi may rủi sang chiến lược.

Bốn: Cập nhật Bayes — Thay đổi suy nghĩ như một chuyên gia

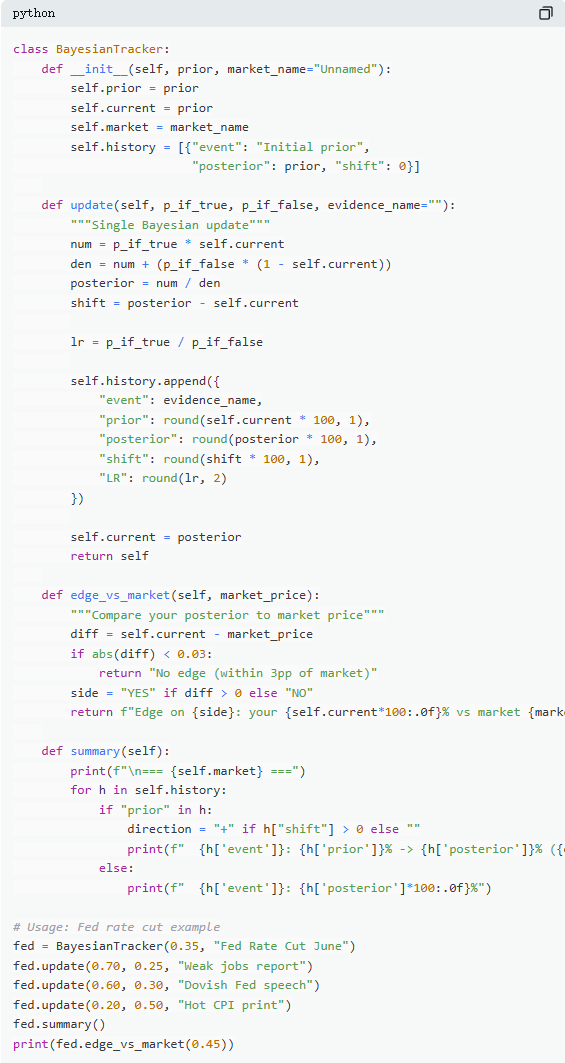

Thị trường dự đoán biến động chủ yếu do thông tin mới liên tục được đưa vào. Điều quan trọng không phải là phán đoán ban đầu có đúng hay không, mà là làm thế nào để điều chỉnh nhận thức khi bằng chứng thay đổi. Phần lớn nhà giao dịch ли bỏ qua thông tin mới, ли phản ứng quá mức, trong khi cập nhật Bayes cung cấp một phương pháp toán học để xác định “nên điều chỉnh bao nhiêu là hợp lý”.

Logic cốt lõi có thể được hiểu đơn giản là: phán đoán mới = mức độ hỗ trợ của bằng chứng đối với giả thuyết ban đầu × phán đoán ban đầu ÷ xác suất tổng thể xuất hiện của bằng chứng đó. Trong thực tế, thường sẽ sử dụng công thức xác suất toàn phần để khai triển, từ đó thu được dạng dễ tính toán hơn.

Lấy một thị trường điển hình làm ví dụ: “Liệu Fed có hạ lãi suất tại cuộc họp tháng 6 không?” Giá thị trường hiện tại là 35¢, tương ứng với xác suất 35%, làm cơ sở ban đầu. Sau đó, dữ liệu việc làm phi nông nghiệp được công bố, với chỉ 120.000 việc làm mới được tạo ra (dự kiến 200.000), tỷ lệ thất nghiệp tăng và tốc độ tăng lương chậm lại. Trong trường hợp này, nếu Fed thực sự hạ lãi suất, thì xác suất xuất hiện dữ liệu việc làm yếu là khá cao, có thể ước tính là 70%; nếu không hạ lãi suất, xác suất xuất hiện dữ liệu này là thấp, nhưng vẫn có thể xảy ra, có thể ước tính là 25%.

Sau khi áp dụng cập nhật Bayes, xác suất mới khoảng 60,1%, tức là tăng từ 35% lên ngay lập tức 60,1%, tăng khoảng 25 điểm phần trăm. Điều này có nghĩa là một thông tin quan trọng đủ để thay đổi đáng kể nhận định của thị trường.

Trong thực tế, không cần phải tính đầy đủ công thức mỗi lần. Phương pháp phổ biến hơn là “tỷ lệ khả năng”. Cùng một thông tin (ví dụ: LR = 3) sẽ có tác động khác nhau tùy vào phán đoán ban đầu: bắt đầu từ 10%, có thể tăng lên khoảng 25%; bắt đầu từ 50%, có thể tăng lên 75%; còn bắt đầu từ 90%, thì chỉ tăng lên khoảng 96%. Mức độ không chắc chắn càng cao, tác động của thông tin càng lớn.

Những nhà giao dịch thành công lâu dài trên thị trường dự đoán không nhất thiết là người phán đoán chính xác nhất, mà là người nhanh chóng và hợp lý nhất điều chỉnh phán đoán khi có bằng chứng mới. Phương pháp Bayes về bản chất cung cấp thang đo cho “tốc độ điều chỉnh” này.

Năm, cân bằng Nash: "Công thức poker" để dự đoán thị trường

Trong poker, việc bluff không bao giờ là hành động bốc đồng, mà là một chiến lược có thể tính toán chính xác. Về mặt lý thuyết, tồn tại một tần suất bluff tối ưu; nếu lệch khỏi mức đó, các đối thủ lành nghề sẽ khai thác được điểm yếu. Cùng một logic này cũng áp dụng cho việc dự đoán thị trường. Trên Polymarket, “bluff” tương ứng với giao dịch ngược chiều — khi giá thị trường bị định giá sai lệch, chọn đứng về phía đối lập với đa số; còn “fold” thì tương tự như việc trở thành taker bị động, liên tục trả phí cao hơn cho cảm xúc thị trường.

Trong Polymarket, người tạo lệnh và người nhận lệnh tạo thành mối quan hệ đối lập tương tự. Giao dịch ngược chiều (phản kháng sự đồng thuận của thị trường) tương tự như “bluff”, trong khi giao dịch theo chiều xu hướng (theo dõi phán đoán phổ biến) tương tự như “đặt cược giá trị”. Về mặt cân bằng, thị trường nên khiến các người tham gia biên giới không phân biệt giữa việc “làm người tạo lệnh” và “làm người nhận lệnh”, trạng thái này tương ứng với cân bằng Nash trong thị trường dự đoán.

Tuy nhiên, sự cân bằng này không cố định mà sẽ được điều chỉnh linh hoạt theo cấu trúc người tham gia. Dữ liệu cho thấy các danh mục thị trường khác nhau có các chiến lược tối ưu khác nhau: trong các lĩnh vực có thông tin hợp lý hơn và định giá hiệu quả hơn (như thị trường tài chính), không gian逆势 nhỏ hơn; trong khi đó, ở những lĩnh vực có cảm xúc mạnh mẽ và phi lý tính tập trung cao hơn (như giải trí, thể thao), thị trường dễ xuất hiện sai lệch định giá, từ đó tạo cơ hội cho giao dịch ngược chiều.

Quan trọng hơn, sự cân bằng này cũng đã thay đổi đáng kể theo chiều thời gian. Giai đoạn đầu (2021–2023), taker lại là nhóm có lợi nhuận, chiến lược tối ưu thiên về giao dịch chủ động; nhưng sau khi khối lượng giao dịch bùng nổ vào quý IV năm 2024, các nhà tạo thị trường chuyên nghiệp gia nhập với số lượng lớn, cấu trúc thị trường thay đổi, chiến lược cân bằng chuyển sang tập trung vào maker (khoảng 65%–70%). Đây chính là kết quả điển hình của lý thuyết trò chơi: khi cấu trúc người tham gia thay đổi, chiến lược tối ưu cũng sẽ tiến hóa. Những chiến lược từng hiệu quả trong “môi trường người mới bắt đầu” có thể nhanh chóng trở nên vô dụng trước “đối thủ chuyên nghiệp”, do đó “cách chơi” của thị trường liên tục được lặp lại và cải tiến.

Tóm tắt

87% ví thị trường dự đoán cuối cùng đều thua lỗ, không phải vì thị trường bị thao túng, mà vì những nhà giao dịch này chưa bao giờ thực sự tính toán. Họ mua các hợp đồng ít được quan tâm với mức giá tệ hơn cả máy đánh bạc, quyết định vị thế dựa trên cảm tính, bỏ qua các thay đổi thông tin mới và trả tiền cho “sự lạc quan” trong mỗi giao dịch thị trường.

Và 13% người tham gia có thể duy trì lợi nhuận không phải do may mắn hơn, mà là sử dụng 5 công thức này như một bộ phương pháp toàn diện, tạo thành quy trình hoàn chỉnh từ phân tích đến thực thi, với mỗi bước đều dựa trên 72,10 triệu giao dịch thực tế.

Cửa sổ này sẽ không tồn tại mãi mãi. Khi các nhà tạo thị trường chuyên nghiệp gia nhập, chênh lệch giá thị trường đang được thu hẹp nhanh chóng; năm 2022, người nhận lệnh còn có lợi thế khoảng +2,0%, nay đã chuyển thành -1,12%.

Vấn đề chỉ là liệu bạn có nên theo kịp sự phát triển của thị trường, hay tiếp tục dùng 0,43 đô la để mua vé số trị giá 1 đô la.