Tác giả: Max.s

Sau những biến động dữ dội vào năm 2024 và sự tái cấu trúc sâu sắc vào năm 2025, ngành tài chính lượng hóa đang đứng trước một ngã ba mới. Tại hội nghị thượng đỉnh đầu năm 2025/2026 về đầu tư lượng hóa Trung Quốc diễn ra tuần trước, Tiến sĩ Hê Khang, trưởng bộ phận chiến lược và kỹ thuật tài chính của Viện Nghiên cứu Hua Tai Securities, đã trình bày bài phát biểu chuyên sâu mang tên "Xu hướng ngành lượng hóa năm 2025 và triển vọng năm 2026". Đây không chỉ là một báo cáo chiến lược về thị trường cổ phiếu A, mà còn là một bản hướng dẫn chiến thuật về cách Alpha có thể tìm kiếm không gian sinh tồn mới trong một thị trường ngày càng chật chội.

Đối với những người làm việc tại giao điểm giữa Web3 và tài chính truyền thống, báo cáo này tiết lộ một tín hiệu rõ ràng:Alpha truyền thống đang dần suy giảm, trong khi những mô hình mới — dù là mô hình "Order as Token" dựa trên các mô hình lớn, hay các tài sản thay thế như tiền điện tử — đang trở thành tâm điểm cạnh tranh của các nhà đầu tư tổ chức.

Dưới đây là bản tổng kết sâu sắc và triển vọng ngành dựa trên nội dung bài phát biểu của Tiến sĩ He Kang.

Năm 2025 đối với ngành lượng hóa là một năm vừa có "tình trạng sôi động cao" vừa có "biến động cao". Một sự thay đổi dữ liệu đáng chú ý là: quy mô tồn tại của các quỹ tư nhân chứng khoán mặc dù vẫn duy trì ở mức cao, nhưng sự tăng trưởng của lượng hóa quỹ mở lại nhanh hơn nhiều. Tính đến quý III năm 2025, quy mô sản phẩm tăng trưởng theo chỉ số quỹ mở đã vượt mốc 200 tỷ nhân dân tệ, trong đó quy mô lượng hóa chủ động đạt 120 tỷ nhân dân tệ.

Đằng sau điều này là một sự thay đổi cấu trúc thú vị: người đứng đầu bảng xếp hạng đã đổi người.

Bố cục của các nhà đầu tư hàng đầu trước đây đã bị phá vỡ, các tổ chức như Boda, Guojin đã nổi lên một cách bất ngờ nhờ chiến lược rất linh hoạt.Trong cuộc điều tra của tiến sĩ He, những quỹ công khai lượng hóa dẫn đầu về hiệu suất này, về bản chất, là "quỹ tư nhân mặc áo quỹ công khai". Chúng có tỷ lệ thay đổi danh mục cực kỳ cao, tốc độ cập nhật chiến lược đáng kinh ngạc, thậm chí việc sử dụng giao dịch ngược trong ngày (T+0) cũng không kém cạnh các quỹ tư nhân hàng đầu.

Hiện tượng này đã phơi bày ra quy luật sinh tồn năm 2025: do độ khó để đạt được lợi nhuận vượt mức bình thường tăng theo cấp số nhân, chỉ có sự linh hoạt tuyệt đối mới có thể vươn lên trong môi trường cạnh tranh khốc liệt. Đối với các nhà đầu tư,Lý luận cấu hình "chọn thương hiệu lớn, rồi nằm im" trong quá khứ đã không còn phù hợp nữa., cần phải thông qua phân tích quy nhân chi tiết hơn để xác định được những nhà quản lý thực sự có năng lực "phát triển linh hoạt".

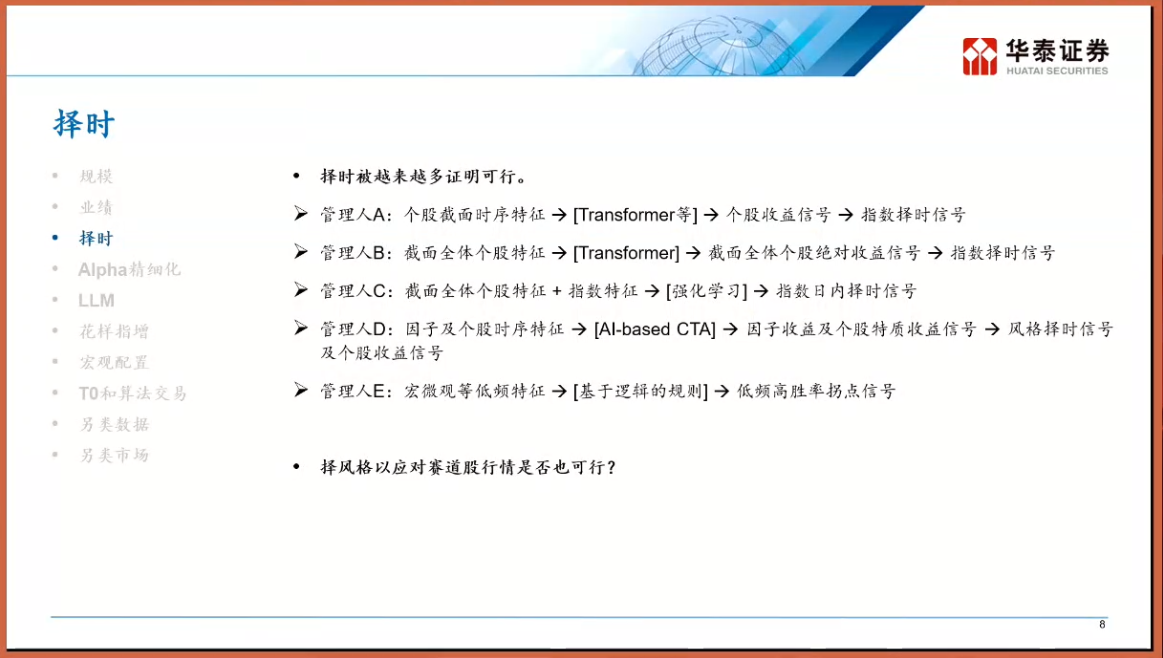

Trong vòng 5 năm qua, câu chuyện chính thống trong ngành lượng hóa là "chọn cổ phiếu đầy đủ", thông qua lợi nhuận (Alpha) từ việc chọn cổ phiếu để bù đắp cho sự biến động của chỉ số chung. Tuy nhiên, sau khi trải qua bài học thị trường năm 2025, "thời điểm giao dịch" (t择时) lại một lần nữa trở về trung tâm bàn cờ. Tiến sĩ He Kang đã phân loại các nhà quản lý trên thị trường thành 5 loại là A, B, C, D và E, trong đó đáng chú ý nhất làNhà quản lý loại E — Nhà đầu cơ dựa trên quy tắc logic (Dựa trên logic)Khác với dự đoán của hộp đen, các chiến lược này xây dựng các chuỗi logic tường minh theo dạng "Nếu A thì B".

Sự trỗi dậy của mô hình hóa phân miền (Sub-domain Modeling).

Khi hiệu quả thị trường ngày càng được nâng cao, việc khai thác các yếu tố (factor) phổ biến trên toàn thị trường ngày càng trở nên khó khăn. Các nhà quản lý hàng đầu bắt đầu áp dụng chiến lược "chia để trị": chia toàn bộ cổ phiếu trên thị trường thành các "lĩnh vực" khác nhau như cổ phiếu tăng trưởng, cổ phiếu chu kỳ, cổ phiếu nhỏ, cổ phiếu siêu nhỏ, và huấn luyện mô hình riêng biệt trong từng lĩnh vực. Điều này giống như trong Web3, bạn không thể sử dụng cùng một logic để giao dịch Bitcoin và các đồng tiền Meme trên chuỗi —— bởi vì logic định giá, đặc điểm thanh khoản và cấu trúc người tham gia của chúng hoàn toàn khác nhau. Nhờ vào việc xây dựng mô hình theo từng lĩnh vực, các chiến lược giao dịch định lượng có thể khai thác được lợi nhuận vượt trội cao hơn trong từng thị trường cục bộ.

Nếu như việc xây dựng mô hình theo từng lĩnh vực là sự tối ưu về chiến thuật, thì việc đưa vào sử dụng mô hình ngôn ngữ lớn (LLM) lại là một cú hạ gục chiến lược theo chiều không gian. Tiến sĩ He Kang đã đề cập đến ba cấp độ ứng dụng của mô hình lớn trong lĩnh vực định lượng, trong đó cấp độ thứ ba ấn tượng nhất là: coi giao dịch tài chính như một ngôn ngữ, tức là "Order as Token".

Trong NLP (xử lý ngôn ngữ tự nhiên) truyền thống, GPT dự đoán từ (Token) tiếp theo; còn trong mô hình lớn về tài chính, đầu vào là chuỗi giá cả và khối lượng giao dịch, luồng lệnh trong một khoảng thời gian trước đó, và mô hình dự đoán là "Token giá cả" tiếp theo. Điều này không chỉ là sự chuyển dịch về mặt kỹ thuật, mà còn là cuộc cách mạng về tư duy.

Các mô hình định lượng truyền thống thường dựa trên các hồi quy tuyến tính hoặc phi tuyến tính của thống kê, trong khi kiến trúc Transformer cho phép mô hình nắm bắt được các mối phụ thuộc có chu kỳ rất dài và các mô hình phi tuyến phức tạp. Hãy tưởng tượng, giao dịch trong tương lai không còn dựa trên sự kết hợp tuyến tính của vài yếu tố, mà thay vào đó là do một mô hình tài chính lớn được huấn luyện sẵn, có thể "sinh ra" các đường giá tương lai một cách tự nhiên như việc tạo ra văn bản. Điều này có điểm tương đồng với logic giao dịch của các AI Agent dựa trên ý định (intent-centric) trong lĩnh vực tiền mã hóa hiện nay – AI không còn chỉ là công cụ hỗ trợ, mà trở thành chủ thể thực thi trực tiếp.

Vùng biển xanh của dữ liệu thay thế: Sự chuyên nghiệp hóa của thị trường tiền điện tử

Khi lợi nhuận vượt mức kỳ vọng trên thị trường chứng khoán A được "đẩy" lên mức cực đại, các nguồn vốn thông minh bắt đầu chuyển hướng sang các thị trường thay thế có mức độ tương quan thấp hơn thông qua các công cụ hoán đổi lợi nhuận (TRS) hoặc các thực thể ở nước ngoài.

Nếu so sánh với chế độ giao dịch T+1 và giới hạn biến động giá của thị trường chứng khoán A (Thị trường chứng khoán Trung Quốc), thị trường tiền mã hóa có những đặc điểm như giao dịch 24/7, thanh toán T+0, độ biến động cao và tính thanh khoản phân mảnh. Đối với các tổ chức lượng hóa có khả năng giao dịch tần suất cao và mô hình kiểm soát rủi ro, đây gần như là thị trường chứng khoán A trước năm 2015 – nơi Alpha dồi dào khắp nơi, và cục diện cạnh tranh vẫn chưa ổn định.

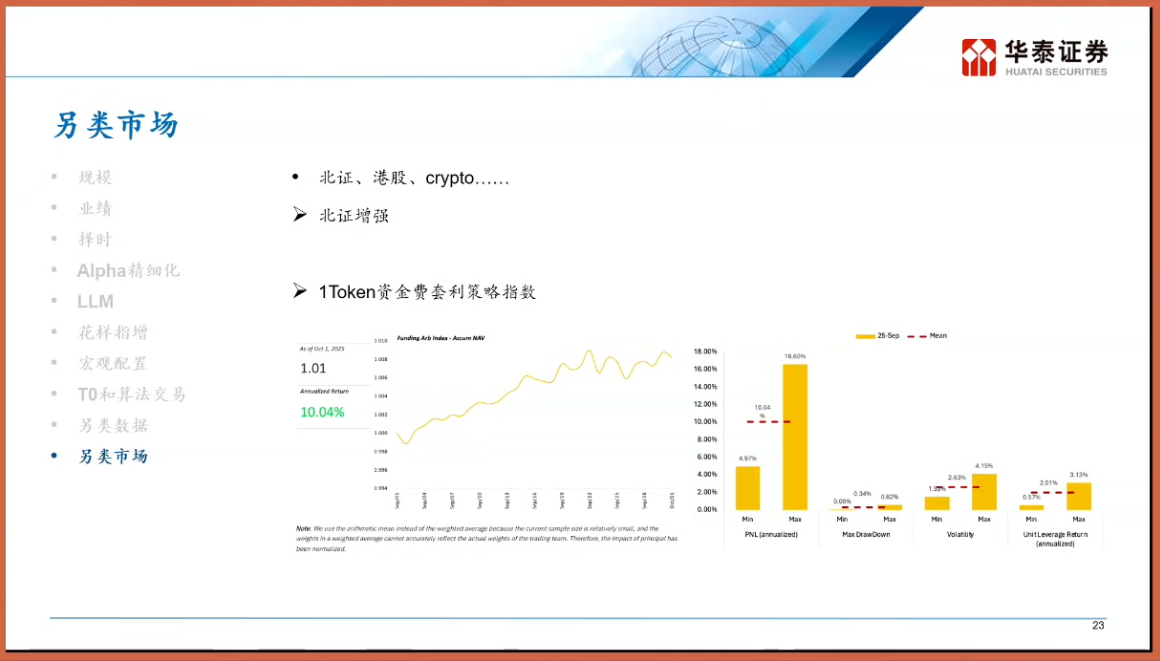

Đặc biệt, ở đây chúng ta cần giới thiệu chiến lược arbitrage tỷ lệ vốn (Funding Rate Arbitrage). Trong cơ chế hợp đồng vĩnh viễn của thị trường tiền điện tử, cả bên mua và bên bán đều phải thanh toán phí vốn để duy trì sự cân bằng giá. Trong chu kỳ thị trường tăng giá (bull market), các bên mua thường phải trả một mức phí vốn cao cho các bên bán. Điều này tạo ra một loại chiến lược "trung lập thị trường" có tính chất thu nhập cố định: mua tài sản cơ sở, đồng thời bán khống một hợp đồng vĩnh viễn có giá trị tương đương. Nhờ đó, rủi ro biến động giá được đối xứng, và người đầu tư có thể thu được lợi nhuận ổn định từ tỷ lệ phí vốn. Trong lĩnh vực này, chỉ số chiến lược arbitrage tỷ lệ vốn của 1Token đã trở thành một chỉ báo quan trọng cho ngành.

Theo dữ liệu ngành cho thấy, các chiến lược này đạt tỷ suất lợi nhuận hàng năm vượt xa đáng kể các sản phẩm thu nhập cố định truyền thống trong chu kỳ thị trường nhất định, đồng thời có mức độ tương quan rất thấp với các tài sản truyền thống (cổ phiếu, trái phiếu). 1Token, với vai trò là một nhà cung cấp dịch vụ chuyên nghiệp trong lĩnh vực tài sản số, các chỉ số do họ xây dựng không chỉ phản ánh không gian chênh lệch giá trên thị trường tổng thể, mà còn thể hiện quá trình chuyển đổi của lượng hóa tiền mã hóa từ "xưởng thủ công" sang "chuyên nghiệp hóa, chỉ số hóa".

Đối với những người làm trong lĩnh vực tài chính truyền thống, việc theo dõi các chỉ số như 1Token có ý nghĩa là: nó cung cấp một cửa sổ để quan sát mức giá thanh khoản của Web3. Khi phí vốn duy trì ở mức cao trong thời gian dài, điều đó có nghĩa là tâm lý thị trường đang cực kỳ sôi động, là dấu hiệu cảnh báo áp lực bán trên thị trường giao ngay; ngược lại, điều này có thể là cơ hội tốt để mua vào.

Nhìn về năm 2026, Giáo sư Hỗ Khang đưa ra hai từ khóa là "tĩnh động" và "khả năng chống chịu".

Từ việc cấu hình tĩnh sang trò chơi động. Trước đây, khi làm FOF (quỹ đầu tư vào các quỹ khác) hoặc phân bổ tài sản lớn, người ta thường thiết lập một tỷ trọng tĩnh (ví dụ như tỷ lệ 60/40). Tuy nhiên, trong tương lai, cần phải đưa vào cơ chế điều chỉnh động. Ví dụ, khi một loại chiến lược nào đó (như tăng trưởng chỉ số cổ phiếu nhỏ) có mức độ tập trung quá cao, do rủi ro "đổ xô" từ giao dịch đồng nhất, cần phải chủ động giảm tỷ trọng, ngay cả khi hiệu suất lịch sử của nó rất tốt.

Sự "khí nang hóa" của sản phẩm đã trải qua những đau đớn do thị trường điều chỉnh, và tâm lý sợ rủi ro giảm giá của các nhà đầu tư đã đạt đến đỉnh điểm. Những sản phẩm phái sinh có cấu trúc "khí nang", "bóng tuyết", cũng như các sản phẩm tăng trưởng theo chỉ số được bảo vệ bởi quyền chọn, sẽ trở thành xu hướng chủ đạo vào năm 2026. Điều này hoàn toàn tương đồng với logic của các sản phẩm có cấu trúc (Structured Products) trong DeFi – đó là hy sinh một phần tiềm năng tăng trưởng để đổi lấy sự chắc chắn cao hơn và bảo vệ vốn gốc.

Việc tìm kiếm các tài sản có mức độ tương quan thấp, dù là tìm kiếm lợi nhuận độc lập (Alpha) bên trong thị trường chứng khoán A, hay phân bổ vốn sang thị trường Hồng Kông, thị trường chứng khoán Mỹ, thậm chí là tài sản tiền điện tử (Crypto), thì mục tiêu cốt lõi đều là giảm mức độ tương quan tổng thể của danh mục đầu tư. Tiến sĩ He Kang đặc biệt nhấn mạnh rằng, mặc dù việc tạo ra lợi nhuận thuần Alpha (Alpha thuần túy) trên thị trường Hồng Kông rất khó khăn (do thanh khoản kém, công cụ bán khống đắt đỏ), nhưng với tư cách là một phần của chiến lược đa dạng hóa, giá trị của nó vẫn tồn tại. Trong khi đó, thị trường tiền điện tử với logic vận hành độc đáo của mình, sẽ trở thành một mảnh ghép quan trọng để đối kháng với rủi ro tài chính truyền thống.

Bài phát biểu của Tiến sĩ He Kang thực chất đã phơi bày bản chất của kỹ thuật tài chính: đó là quá trình tìm kiếm sự chắc chắn trong bối cảnh không chắc chắn.

Ngành công nghiệp lượng hóa năm 2025, những trái dễ hái theo kiểu truyền thống đã bị thu hoạch hết. Trước mắt những người làm trong ngành chỉ còn hai con đường: hoặc là kiên trì nghiên cứu sâu về mặt kỹ thuật, sử dụng các mô hình lớn để khai thác những quy luật phi tuyến tính sâu sắc hơn; hoặc là mở rộng sang các lĩnh vực tài sản mới, ra biển lớn ở các thị trường như Crypto – một vùng biển xanh chưa được khai phá để tạo ra sự đột phá vượt trội.

Đối với những người bản địa của Web3, đây cũng là một lời cảnh báo: khi những tổ chức hàng đầu như Hoa Tấn Chứng券 bắt đầu nghiên cứu sâu rộng và quan tâm đến lĩnh vực này, việc các lực lượng chính quy tham gia chỉ còn là vấn đề thời gian. Khi các kỹ thuật lượng hóa truyền thống được áp dụng vào thị trường giao dịch phi tập trung, những cơ hội mới và cạnh tranh khốc liệt sẽ đồng thời xuất hiện.

Năm 2026, bất kể là TradFi hay Crypto, chỉ có những người tiến hóa mới có thể sinh tồn.