Tác giả gốc: ChandlerZ, Foresight News

Gần đây, Hồng Kông, Trung Quốc đã công bố qua bản tin chính phủ rằng chính quyền đang tiến hành lấy ý kiến công chúng về việc thực hiện khung báo cáo tài sản số (Crypto-Asset Reporting Framework, CARF) của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) cũng như các sửa đổi liên quan đến Tiêu chuẩn Báo cáo Chung (Common Reporting Standard, CRS).

Trong đó nêu rõ, kể từ năm 2018, Hồng Kông đã thực hiện việc trao đổi tự động thông tin tài khoản tài chính với các khu vực quản lý thuế đối tác hàng năm theo Tiêu chuẩn Báo cáo Chung (CRS) do OECD ban hành, cho phép các cơ quan thuế liên quan sử dụng thông tin này để đánh giá thuế, cũng như điều tra và ngăn chặn trốn thuế. Mục tiêu trong tương lai là bắt đầu trao đổi tự động thông tin liên quan đến thuế từ giao dịch tài sản mã hóa với các khu vực quản lý thuế đối tác từ năm 2028, và áp dụng phiên bản quy tắc CRS đã được sửa đổi từ năm 2029.

Ngoài ra, kể từ ngày 1 tháng 1 năm 2026, Anh và hơn 40 quốc gia khác sẽ áp dụng các quy định thuế mới về tài sản mã hóa, yêu cầu các nhà cung cấp dịch vụ mã hóa địa phương bắt đầu thu thập dữ liệu ví mã hóa và giao dịch của người dùng, chuẩn bị cho việc trao đổi thông tin thuế xuyên quốc gia sau này.

Lấy Vương quốc Anh làm ví dụ, các sàn giao dịch tiền mã hóa hoạt động tại đây sẽ bắt đầu thu thập các bản ghi giao dịch chi tiết và đầy đủ thông tin của tất cả khách hàng Anh. HMRC sẽ sử dụng dữ liệu thu thập được để đối chiếu với các bản khai thuế của người dùng nhằm đảm bảo tuân thủ nghĩa vụ thuế, và những cá nhân vi phạm sẽ đối mặt với các hình thức xử lý. Trong ngành cho biết, dữ liệu liên quan trong tương lai có thể được sử dụng cho việc xác minh danh tính, phòng chống rửa tiền và điều tra hình sự, từ đó tạo ra những tác động sâu rộng đến tính ẩn danh và môi trường tuân thủ của ngành tiền mã hóa.

"Việc nộp thuế khi giao dịch tiền điện tử đã trở thành hiện thực rồi sao?" Thị trường bắt đầu xuất hiện những cuộc thảo luận quy mô lớn. Nếu Hồng Kông cũng thông báo, thì Trung Quốc đại lục có thông báo theo không? Tương lai, việc giao dịch tiền điện tử có phải bù thuế không?

CARF là gì? CARF là viết tắt của "Cơ chế trao đổi thông tin tự động về yêu cầu xác minh thông tin thuế" (Automatic Exchange of Information - AEOI) do Tổ chức

Khung báo cáo tài sản số (Crypto-Asset Reporting Framework - CARF) là một bộ tiêu chuẩn quốc tế về minh bạch thông tin thuế đối với tài sản số do Tổ chức Hợp tác và Phát triển Kinh tế (OECD) xây dựng với sự ủy quyền của G20. Mục tiêu cốt lõi của CARF là đưa các giao dịch tài sản số vốn trước đây khó bị cơ quan thuế kiểm soát và dễ dàng chuyển đổi qua các biên giới quốc gia, vào một hệ thống thông tin có thể thu thập theo tiêu chuẩn và tự động chia sẻ giữa các cơ quan thuế. OECD đã thông qua và công bố các quy tắc và chú thích của CARF vào năm 2022, làm rõ mục tiêu thiết kế là thu thập đồng bộ các thông tin liên quan đến nghĩa vụ thuế, và tự động trao đổi hàng năm với các khu vực pháp lý nơi người nộp thuế cư trú, nhằm giảm thiểu rủi ro trốn thuế và khai báo thiếu thông tin liên quan đến tài sản số xuyên biên giới.

Trong bối cảnh của CARF, tài sản tiền mã hóa không đồng nghĩa với Bitcoin hay Ethereum theo nghĩa hẹp. Mọi loại hình mang giá trị số hóa có thể được lưu giữ và chuyển nhượng theo cách phi tập trung, không cần can thiệp của các trung gian tài chính truyền thống đều được tính đến. Phạm vi này được thiết kế cố ý để gần hơn với thực trạng thị trường, bao gồm cả stablecoin, các sản phẩm phái sinh được phát hành dưới dạng tài sản tiền mã hóa, và một số NFT cũng được đưa vào phạm vi quan sát có thể gây ra rủi ro thuế tương tự.

Tương ứng với các đối tượng bị ảnh hưởng, nghĩa vụ báo cáo của CARF tập trung vào các trung gian thị trường cung cấp dịch vụ quan trọng liên quan đến giao dịch và trao đổi. OECD theo đuổi tư tưởng đặt các điểm neo tuân thủ vào khâu có điều kiện tốt nhất để nắm bắt giá trị giao dịch và thông tin đối tác. Về nguyên tắc, bất kỳ cá nhân hay tổ chức nào hoạt động thương mại, kết nối hoặc thực hiện giao dịch trao đổi tài sản mã hóa cho khách hàng (bao gồm cả việc trao đổi giữa tài sản mã hóa và tiền pháp định, cũng như trao đổi giữa các tài sản mã hóa với nhau) đều có thể bị xác định là nhà cung cấp dịch vụ tài sản mã hóa phải báo cáo, và phải chịu trách nhiệm thu thập dữ liệu, thực hiện điều tra phù hợp và báo cáo.

CARF và CRS trước đây có mối quan hệ như thế nào?

Việc hiểu về CARF không thể tách rời khỏi việc đặt nó vào hệ thống trao đổi thông tin thuế toàn cầu lớn hơn để so sánh. Dòng chảy nộp thuế bổ sung cho cổ phiếu Hồng Kông và Mỹ trước đây đã xảy ra dưới cơ chế của Tiêu chuẩn Báo cáo Chung (CRS).

Trong thập kỷ vừa qua, tính minh bạch về thuế xuyên quốc gia chủ yếu dựa vào tiêu chuẩn CRS. Các quốc gia yêu cầu các tổ chức tài chính như ngân hàng, công ty môi giới chứng khoán, quỹ đầu tư... xác định các chủ tài khoản không phải cư dân thuế của quốc gia đó, và gửi các thông tin quan trọng như số dư tài khoản, lãi suất, cổ tức và lợi nhuận từ việc chuyển nhượng cho cơ quan thuế của quốc gia mình theo từng năm. Sau đó, cơ quan thuế sẽ tự động trao đổi thông tin này với các quốc gia đối tác.

Trung Quốc bắt đầu thực hiện toàn diện quy định CRS (Tiêu chuẩn báo cáo tài chính toàn cầu) từ tháng 9 năm 2018, trao đổi thông tin tài khoản tài chính của cư dân với hơn 100 quốc gia và khu vực. Sau khi nộp báo cáo dữ liệu, cơ quan thuế sẽ dựa trên dữ liệu CRS và các nguồn khác để gửi thông báo cho người nộp thuế, yêu cầu họ giải thích tình hình và nộp bù thuế.

CRS hoạt động tương đối trưởng thành trong hệ thống tài chính truyền thống, nhưng giao dịch, chuyển đổi và chuyển nhượng tài sản mã hóa chủ yếu diễn ra bên ngoài hệ thống tài khoản ngân hàng, đặc biệt là giữa các nền tảng giao dịch tập trung, ví lưu ký và các giao dịch trên chuỗi, tạo thành một mạng lưới lưu thông giá trị độc lập. Điều này khiến cho việc chỉ dựa vào CRS khó có thể đạt được mức độ giám sát tương đương. Trong khi đó, CARF lại bổ sung cho CRS những khoảng trống mà trước đây CRS khó tiếp cận, đó là các cấu trúc chuỗi khối và thị trường tài sản mã hóa.

Khi ra mắt CARF, OECD cũng đã tiến hành sửa đổi hệ thống CRS lần đầu tiên. Một mặt, họ đưa một số sản phẩm tiền điện tử và các sản phẩm tài chính mới như tiền số của ngân hàng trung ương (CBDC) vào phạm vi CRS. Mặt khác, họ cũng điều chỉnh tiêu chuẩn để xử lý các con đường đầu tư gián tiếp vào tài sản mã hóa thông qua các công cụ phái sinh hoặc phương tiện đầu tư, nhằm tránh trường hợp thị trường lợi dụng cấu trúc sản phẩm để né tránh việc khai báo và trao đổi thông tin. Tổng thể, CARF chịu trách nhiệm về các giao dịch và nhà cung cấp dịch vụ trong thị trường gốc của tài sản mã hóa, trong khi CRS đã được sửa đổi tiếp tục giám sát các rủi ro tiềm ẩn có thể tồn tại trong hệ thống tài khoản tài chính. Hai khung này cùng nhau tạo thành một bức tranh trao đổi tự động hoàn chỉnh hơn.

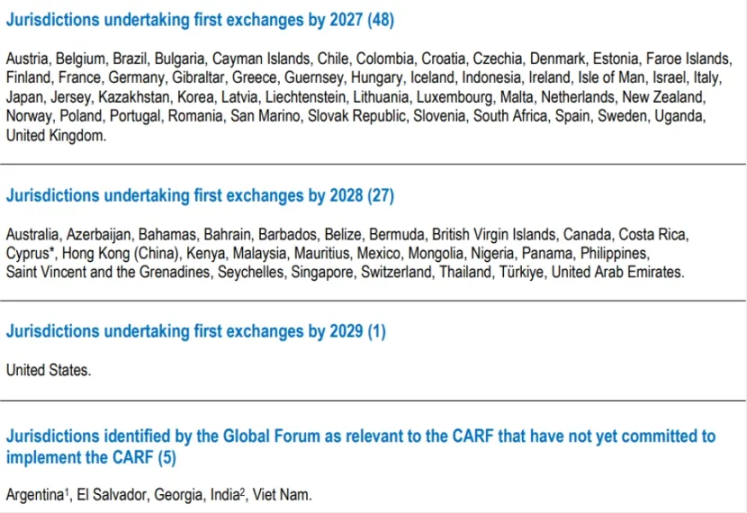

OECD cho biết rằng sau khi CARF và CRS đã được sửa đổi hoàn thiện về định dạng truyền tải kỹ thuật và hướng dẫn đi kèm, việc trao đổi tự động xuyên biên giới đầu tiên được dự kiến bắt đầu từ năm 2027; trước thời điểm này, nhiều khu vực pháp lý sẽ triển khai trước yêu cầu thu thập và báo cáo dữ liệu trong nước, nhằm chuẩn bị nền tảng dữ liệu cho việc trao đổi xuyên biên giới sau này.

Trên bình diện Liên minh châu Âu (EU), DAC8 đã được các nước thành viên thông qua vào tháng 10 năm 2023 và cùng tháng đó được công bố trên Công báo chính thức. Thiết kế chế độ này dựa trên tiêu chuẩn quốc tế CARF của Tổ chức Hợp tác và Phát triển Kinh tế (OECD), nhằm đưa thông tin người dùng tài sản số (tiền mã hóa) vào hệ thống trao đổi tự động giữa các cơ quan thuế của các nước thành viên.

Liệu khu vực đại lục Trung Quốc có tham gia không?

Tính đến đầu tháng 12 năm 2025, 76 quốc gia và vùng lãnh thổ trên toàn cầu đã cam kết áp dụng khung CARF. Vương quốc Anh và Liên minh châu Âu sẽ đi đầu trong việc thực hiện khung này (bắt đầu thu thập dữ liệu vào năm 2026 và trao đổi lần đầu vào năm 2027); Singapore, Các Tiểu vương quốc Ả Rập Thống nhất (UAE) và Hồng Kông (Trung Quốc) theo sau, dự kiến sẽ thu thập dữ liệu vào năm 2027 và triển khai toàn diện vào năm 2028; Thụy Sĩ đã hoãn việc thực hiện đến năm 2027 và vẫn đang đánh giá cẩn trọng các đối tác trao đổi. Đề xuất tham gia CARF của Cục Thuế Hoa Kỳ (IRS) vẫn đang trong giai đoạn xem xét nội bộ.

Điều này có nghĩa là Trung Quốc không nằm trong danh sách trao đổi ban đầu, và dữ liệu CARF sẽ không được chuyển tự động cho cơ quan thuế Trung Quốc thông qua cơ chế CARF.

Trung Quốc đã tích lũy được chế độ và kinh nghiệm quản lý thuế trưởng thành trong hệ thống trao đổi tự động CRS, cho thấy rằng Trung Quốc đã có cơ sở hạ tầng đủ điều kiện để đáp ứng các tiêu chuẩn quốc tế về thiết kế pháp lý, phạm vi điều tra tuân thủ, quản trị trao đổi dữ liệu và an ninh thông tin.

Vấn đề nằm ở chỗ, các điểm neo tuân thủ của CARF chủ yếu tập trung vào các nhà cung cấp dịch vụ tài sản mã hóa được quản lý, trong khi khu vực nội địa Trung Quốc đã và đang áp dụng tư duy giám sát chặt chẽ, thậm chí cấm đoán đối với các hoạt động liên quan đến tiền ảo trong thời gian dài. Do đó, hiện tại không tồn tại một hệ thống nền tảng giao dịch được cấp phép có thể được đưa vào CARF một cách thường xuyên và ổn định.

Việc Hồng Kông thúc đẩy CARF (Khung khai báo tài khoản tự nguyện) có thể làm tăng cường yêu cầu đối với các nhà cung cấp dịch vụ tiền mã hóa tại Hồng Kông trong việc xác định và báo cáo thông tin về nơi cư trú thuế của khách hàng. Tuy nhiên, điều này không tự động có nghĩa là các thông tin liên quan sẽ tự động được chuyển về các cơ quan thuế trên đại lục. Việc có xảy ra trao đổi thông tin xuyên biên giới hay không vẫn phụ thuộc vào việc đại lục có lựa chọn tham gia và thiết lập mối quan hệ trao đổi với các khu vực pháp lý liên quan hay không, cũng như các thỏa thuận giữa hai bên về giới hạn sử dụng dữ liệu, bảo vệ quyền riêng tư và kết nối kỹ thuật.

Tuy nhiên, cũng cần nhấn mạnh rằng việc chưa tham gia không có nghĩa là có thể bỏ qua. Dù không thông qua con đường trao đổi tự động của CARF, thông tin thuế xuyên biên giới vẫn có thể được chuyển giao theo các hình thức như yêu cầu cá biệt, thực thi chung hoặc các hình thức hợp tác khác trong khuôn khổ hiện hành của các hiệp định tránh đánh thuế hai lần và hợp tác quản lý thuế quốc tế. Khi các khu vực pháp lý chủ chốt trên toàn cầu bắt đầu thu thập có hệ thống dữ liệu giao dịch và chuyển nhượng tài sản mã hóa, các cơ quan thuế sẽ có được những manh mối đầy đủ hơn, và khả năng nhận diện rủi ro xuyên biên giới cũng sẽ được nâng cao tương ứng.

Đối với cá nhân và tổ chức, thay đổi thực tế nhất là: chỉ cần các con đường vận hành chính phụ thuộc vào các sàn giao dịch tập trung, dịch vụ lưu ký hoặc cổng nhập xuất tiền pháp định, thì tính có thể truy xuất nguồn gốc và tính có thể theo dõi của dữ liệu giao dịch sẽ ngày càng tăng, và phạm vi phơi bày tuân thủ sẽ chuyển từ các sự kiện xác suất thành tình trạng bình thường.