Tác giả gốc: RockFlow

Liên kết gốc:

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

Nêu bật phần quan trọng

① Trong hai thập kỷ qua, internet đã thay đổi thế giới, nhưng cũng khiến các nhà đầu tư rơi vào bẫy "bits nuốt chửng nguyên tử". Trong nhiều năm, kim loại màu luôn bị gán nhãn là "ngành công nghiệp truyền thống". Tuy nhiên đến năm 2026, kim loại công nghiệp không còn đơn thuần là cổ phiếu chu kỳ theo dòng tiền nữa, mà đã trở thành những "mục tiêu được hưởng lợi ưu tiên" trong nền tảng vật lý của trí tuệ nhân tạo (AI).

② Chúng ta đang đứng trước điểm kỳ dị của làn sóng di cư lớn về phương tiện năng lượng: Đồng, với vai trò là "mạch máu" của năng lực tính toán, đối mặt với sự thu hẹp về hàm lượng; Nhôm, với tư cách là "điện năng rắn", đang tận hưởng mức giá cao đáng kể; Thiếc, trong quá trình thu nhỏ bao bì bán dẫn, trở thành một khoản thuế im lặng; và Niken lại giành lại quyền định giá khi các loại pin Niken cao quay trở lại. Cơn bão hoàn hảo từ cả hai phía cung và cầu đã hình thành, sự gián đoạn trong chi tiêu vốn trong vòng 10 năm đã làm chậm sản lượng, khiến giá trị của các nguồn tài nguyên khoáng sản hiện có bùng nổ mạnh mẽ hơn.

③ Đến năm 2026, yếu tố quyết định thành công hay thất bại trong đầu tư kim loại màu sẽ không còn là chốt lời từ biến động giá ngắn hạn, mà là nắm bắt các nguồn tài nguyên khan hiếm. Freeport-McMoRan (FCX) đã thiết lập điểm neo chi phí cực thấp, so sánh với các tập đoàn năng lượng đầu tiên, trong khi Alcoa (AA) tận dụng tối đa cơ hội chênh lệch giá năng lượng. Trong bối cảnh tín dụng USD biến động, đầu tư mạnh vào thế giới vật lý và nắm giữ kim loại màu không chỉ là lựa chọn bắt buộc để phòng ngừa rủi ro tài sản, mà còn là tấm vé tham gia vào cuộc cách mạng AI.

Trong hai thập kỷ qua, phần lớn các nhà đầu tư đã chìm đắm trong ảo giác rằng "bit" sẽ nuốt chửng "nguyên tử", tin tưởng rằng phần mềm định nghĩa tất cả, và các thuật toán đủ sức tái tạo thế giới.

Tuy nhiên, đứng ở thời điểm năm 2026, thực tế đã khiến nhiều nhà đầu tư nhận ra lại một lần nữa: điểm cuối cùng của AI không phải là mã nguồn, mà là điện năng; điểm cuối cùng của điện năng không chỉ là năng lượng, mà còn là các kim loại màu như đồng, nhôm, thiếc, niken...

Khi cuộc đua năng lực tính toán của các tập đoàn công nghệ lớn bước vào giai đoạn quyết liệt, các nguyên liệu thô như đồng, nhôm, thiếc và niken đang âm thầm khởi động một cuộc định giá lại giá trị muộn màng. Chúng ta đang chứng kiến không chỉ một chu kỳ siêu tăng giá khác của kim loại màu, mà còn là một cuộc chiến tranh quyền định giá kim loại công nghiệp.

Trong bài viết này, đội ngũ nghiên cứu đầu tư của RockFlow sẽ phân tích chiến lược phân bổ kim loại màu năm 2026 cho các nhà đầu tư tại thị trường chứng khoán Mỹ, thông qua các khía cạnh như sự chuyển đổi mô hình của kim loại màu, giá trị sâu sắc của đồng, nhôm, thiếc và niken, cùng với phân tích đa chiều về các công ty khổng lồ trong ngành kim loại màu.

1. Quét kỹ về bốn kim loại màu chính: Tìm kiếm Alpha vật lý trong kỷ nguyên AI

Trong nhiều năm qua, ngành kim loại màu đã bị coi là "ngành công nghiệp truyền thống". Thị trường thường tập trung theo dõi tỷ lệ khởi công bất động sản, tốc độ tăng trưởng hạ tầng và lượng hàng gia dụng bán ra để suy ngược lại nhu cầu.

Nhưng đến năm 2026, việc cầm theo bản đồ cũ sẽ không thể tìm thấy được con đường mới. Chúng ta đang trải qua một "cuộc di cư quy mô lớn về phương tiện năng lượng": từ nguồn năng lượng hóa học dựa trên "phân tử" (cacbon, hydro) sang "năng lượng vật lý" dựa trên "nguyên tử" (đồng, nhôm, thiếc, niken).

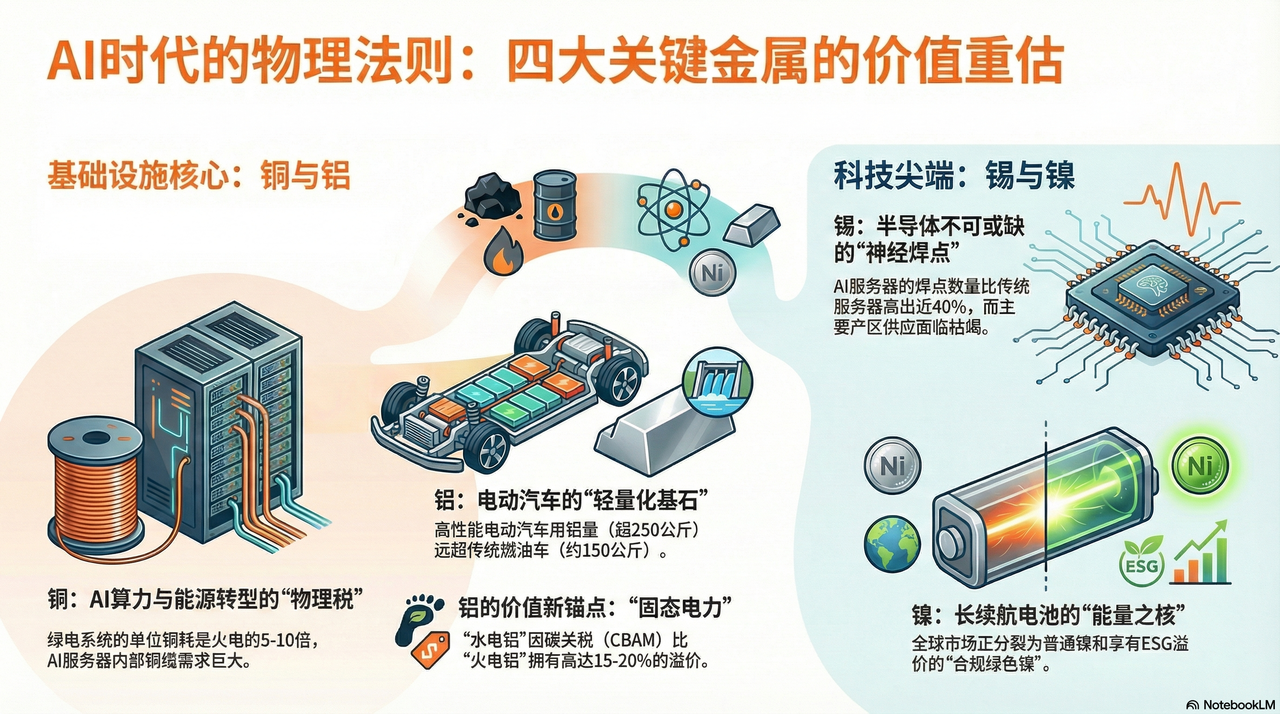

Nếu nói đồng là "mạch máu" không thể thay thế trong cuộc di cư này, thì nhôm, thiếc và niken lần lượt tạo thành xương, dây thần kinh và tim của hệ thống công nghiệp hiện đại.

Đồng: "Thuế nền tảng vật lý" của AI và quá trình chuyển đổi năng lượng

Nếu như năm 2024, 2025 mọi người tranh giành GPU, thì đến năm 2026, các tập đoàn lớn trên toàn thế giới sẽ tranh giành thị phần quặng đồng.

Chu kỳ khai thác mỏ đồng thường kéo dài từ 10 đến 15 năm. Hiện nay, các mỏ đồng lớn trên thế giới (ví dụ như mỏ Escondida ở Chile) đang phải đối mặt với sự suy giảm phẩm cấp không thể tránh khỏi. Cách đây hai mươi năm, mỗi tấn quặng khai thác được có thể sản xuất ra 10 kg đồng, nhưng hiện nay chỉ còn 4 kg. Điều này có nghĩa là các công ty khai mỏ phải khai thác gấp đôi khối lượng đá để duy trì sản lượng – đây là một sự suy giảm về mặt vật lý không thể giải quyết.

Nếu như dầu mỏ là máu của thời đại công nghiệp, thì đồng chính là dây thần kinh và mạch máu của thời đại số. Đó là vật liệu duy nhất vừa có quy mô lớn, vừa có lợi thế về chi phí và tính dẫn điện cao, đang trở thành điểm nghẽn khó vượt qua nhất trong cuộc cách mạng AI và năng lượng mới.

Trước đây, thị trường cho rằng các trung tâm dữ liệu đang trải qua xu hướng "sử dụng quang thay vì đồng", cho rằng truyền dẫn ở khoảng cách xa chắc chắn sẽ thay thế cáp đồng. Tuy nhiên, trước sức mạnh của kiến trúc Blackwell (GB200) của NVIDIA, thậm chí là các thế hệ kiến trúc tiếp theo, các định luật vật lý lại bắt đầu phản kháng.

Để đạt được tốc độ phản hồi tối ưu và giảm tiêu thụ năng lượng làm mát, các tủ máy chủ bên trong đang quay trở lại việc sử dụng cáp đồng DAC (Direct Attach Copper) quy mô lớn. Trong khoảng cách cực ngắn, độ trễ và tiêu hao năng lượng do chuyển đổi quang điện đã trở thành điểm nghẽn trong việc suy luận AI. Bên trong mỗi khung GB200 NVL72, chiều dài cáp đồng kết nối có thể lên tới hàng dặm.

Điều này có nghĩa là mỗi khi các tập đoàn công nghệ mua một con chip hiệu năng cao, họ không chỉ trả tiền cho NVIDIA mà còn đang đóng một khoản "thuế nền tảng vật lý" cho các chủ mỏ đồng trên toàn thế giới. Càng có năng lực tính toán mạnh mẽ, hiệu ứng "lỗ đen" của đồng càng trở nên rõ rệt.

Nhôm: "Điện năng rắn" và thặng dư cấu trúc trong thời đại giảm carbon

Nếu nhu cầu về đồng xuất phát từ tính dẫn điện của nó, thì lý do vì sao nhôm lại có xu hướng tăng giá kéo dài nằm ở hai đặc tính cơ bản của nó: "nền tảng cho việc giảm trọng lượng" và "vật mang năng lượng".

Trong bối cảnh toàn cầu giảm phát thải carbon vào năm 2026, đường cong nhu cầu nhôm đã hoàn toàn tách khỏi bất động sản. Để cân bằng trọng lượng pin lớn và tăng khả năng vận hành, các xe điện (EV) đang trải qua một cuộc cách mạng "nhôm hóa" toàn diện.

Theo số liệu liên quan, lượng nhôm sử dụng cho mỗi xe ô tô truyền thống chạy xăng khoảng 150kg, trong khi các dòng xe điện cao cấp đã vượt mốc 250kg. Đặc biệt, công nghệ "ép đúc nguyên khối" do Tesla dẫn đầu đã tích hợp hàng chục bộ phận bằng thép của khung xe thành một chi tiết đúc nhôm nguyên khối lớn. Đây không chỉ là bước tiến trong công nghệ, mà còn là sự thay thế vượt bậc của nhôm so với thép. Đến năm 2026, chỉ riêng nhu cầu nhôm tăng thêm từ ngành ô tô đã đủ bù đắp cho sự sụt giảm từ ngành xây dựng truyền thống.

Về phía cung, việc sản xuất nhôm là một quá trình tiêu thụ điện năng rất lớn, sản xuất một tấn nhôm tiêu tốn khoảng 14.000 độ điện, do đó nhôm còn được gọi là "điện năng ở dạng rắn".

Năm 2026, giá điện toàn cầu biến động mạnh do ảnh hưởng của các yếu tố địa chính trị và quá trình chuyển đổi năng lượng. Trong bối cảnh đó, các công ty nhôm có nguồn năng lượng tái tạo tự chủ (như thủy điện), ví dụ như Công ty Nhôm Mỹ (Alcoa AA), đã xây dựng được rào cản cạnh tranh rất lớn. Trong bối cảnh thuế carbon (CBAM) chính thức được thực thi, mỗi tấn nhôm sản xuất bằng điện thủy lực có mức giá cao hơn khoảng 15-20% so với nhôm sản xuất bằng điện than.

Việc tăng giá nhôm thực chất là sự bù đắp chi phí sau khi nguồn điện giá rẻ toàn cầu biến mất.

Thiếc: "Nhiễu nhược thần kinh" đằng sau bùng nổ của ngành bán dẫn

Nếu như đồng là mạch máu, thì thiếc chính là mối hàn thần kinh của thế giới điện tử. Đó là loại "keo dán" không thể thiếu cho mọi linh kiện điện tử, đặc tính này khiến cho thiếc trở thành người hưởng lợi trực tiếp trong chu kỳ bán dẫn.

50% lượng thiếc trên toàn cầu được sử dụng cho hàn điện tử. Trong năm đầu tiên của AI suy luận (năm 2026), sự phức tạp hóa của kiến trúc phần cứng đã dẫn đến "cuộc bùng nổ lần thứ hai" trong việc tiêu thụ thiếc. Lấy ví dụ về máy chủ hiệu năng cao, công nghệ đóng gói Chiplet (vi xử lý nhỏ) được NVIDIA áp dụng trong kiến trúc Blackwell khiến mật độ điểm kết nối logic trên từng con vi xử lý tăng lên theo cấp số nhân.

Theo khảo sát, số lượng điểm hàn bên trong máy chủ AI cao hơn khoảng 40% so với máy chủ thông dụng truyền thống. Điều này có nghĩa là, bất kể kiến trúc hạ tầng phát triển như thế nào, miễn là hiện tượng di chuyển điện tử vẫn tiếp diễn, thì chì vẫn là khoản "thuế im lặng" không thể tránh khỏi.

Đồng thời, nguồn cung kẽm tập trung cao độ tại Indonesia, Miến Điện và Peru. Đến năm 2026, vùng佤邦 (Kachin) của Miến Điện - một trung tâm từng cung cấp 10% sản lượng kẽm toàn cầu - do khai thác quá mức trong thời gian dài, tài nguyên gần như cạn kiệt, sản lượng giảm mạnh. Trong khi đó, Indonesia cũng bắt chước lệnh cấm xuất khẩu niken, siết chặt hoàn toàn việc xuất khẩu kẽm thô.

Trong bối cảnh "lượng tồn kho ở mức thấp kỷ lục cộng với nhu cầu bùng nổ do thay thế thế hệ mới", giá kẽm đang trải qua một đợt tăng mạnh tách biệt với chu kỳ vĩ mô. Đây là kim loại màu có mối quan hệ cung - cầu căng thẳng nhất và tiềm năng tăng giá mạnh mẽ nhất hiện nay.

Niken: "Hạt nhân năng lượng" của pin động lực

Câu chuyện về niken đã rơi vào giai đoạn khó khăn từ năm 2024 đến 2025 do dư thừa năng lực sản xuất tại Indonesia, nhưng vào năm 2026, khi nhu cầu về mật độ năng lượng cao quay trở lại, niken đã giành lại quyền định giá của mình.

Mặc dù pin LFP (lithium iron phosphate) đang phổ biến trên thị trường trung và thấp cấp, nhưng đến năm 2026, thị trường xe ô tô cao cấp toàn cầu vẫn sẽ dựa vào pin tam nguyên cao niken (như NCM811) làm "cột trụ cho quãng đường di chuyển xa".

Để theo đuổi khả năng di chuyển 1000 km chỉ với một lần sạc, các công ty xe hơi buộc phải liên tục tăng tỷ lệ niken. Đằng sau mỗi chiếc xe điện có phạm vi hoạt động dài là sự tiêu thụ 50-70kg niken tinh khiết cấp một. Sự theo đuổi cực hạn đối với "mật độ năng lượng" này đã đóng kín khoảng trống giảm xuống của nhu cầu niken.

Năm 2026, quyền định giá quặng niken đang tiếp tục dịch chuyển lần thứ hai.

Các tập đoàn phương Tây (như Vale của Mỹ) đang sử dụng các tiêu chuẩn ESG để dựng lên hàng rào phi thuế quan. Chính phủ các nước phương Tây và châu Âu bắt đầu áp đặt thuế carbon cao hơn đối với quặng niken của Indonesia phụ thuộc vào điện than và gây ô nhiễm môi trường nghiêm trọng. Điều này khiến thị trường niken toàn cầu chia thành hai thế giới song song: một là niken sơ cấp giá rẻ, phát thải cao; và hai là "niken xanh tuân thủ", được hưởng mức giá cao hơn và có thể tham gia vào chuỗi cung ứng của châu Âu và Mỹ.

Thiếu hụt cấu trúc này đã trao cho các nhà sản xuất tuân thủ quy định sở hữu quyền khai thác mỏ hàng đầu quyền đàm phán chưa từng có trước đây.

2. Phân tích các tập đoàn kim loại màu: Ai đang nắm giữ "vòng đai phòng thủ vật lý"?

Trên nút thắt đặc biệt năm 2026, khi lạm phát tài nguyên và cách mạng năng lực tính toán AI giao thoa, việc đầu tư vào kim loại màu không còn đơn thuần là "đánh vào chu kỳ" nữa. Nhóm nghiên cứu đầu tư của RockFlow cho rằng, chúng ta cần hiểu sâu sắc các tập đoàn lớn, tìm kiếm những cơ hội Alpha thực sự nắm giữ "hành lang phòng thủ vật lý".

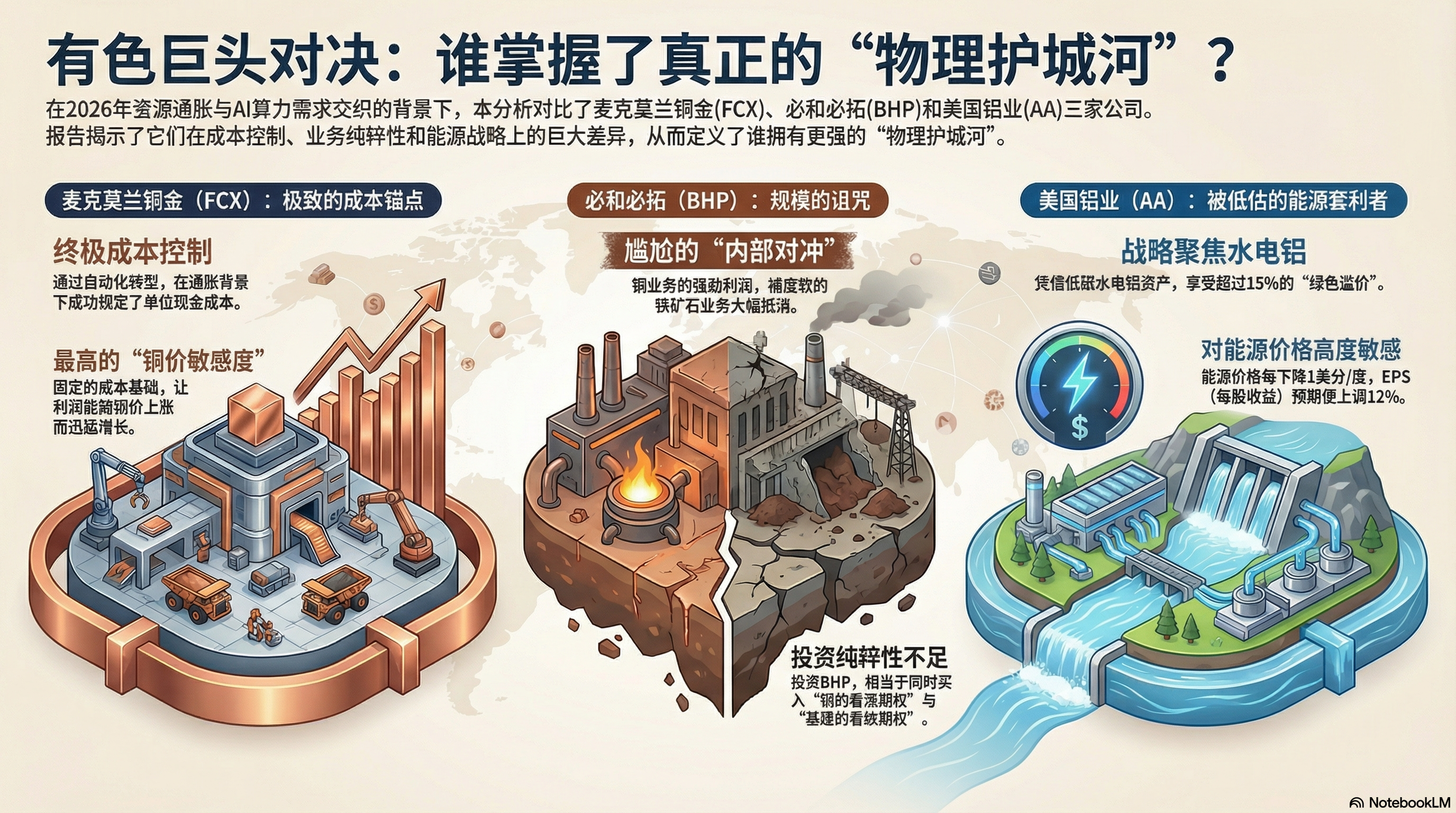

Molybden đồng vàng McMoRan (FCX) so với BHP Billiton (BHP)

Trong ngành công nghiệp đồng tại thị trường chứng khoán Mỹ, FCX và BHP là hai ông lớn không thể bỏ qua. Tuy nhiên, thông qua việc phân tích sâu sắc báo cáo tài chính năm tài chính 2025 và triển vọng quý 1 năm 2026, chúng ta nhận thấy rằng logic nội tại của hai công ty này đã có sự phân hóa mạnh mẽ.

FCX: "Điểm neo chi phí" tối ưu và đòn bẩy kinh doanh

Lõi lý do thị trường điên cuồng truy đuổi Freeport-McMoRan (FCX) vào năm 2026 không phải là vì nó khai thác được nhiều đồng hơn, mà là vì khả năng kiểm soát chi phí mà nó thể hiện trong bối cảnh lạm phát trầm trọng.

Grasberg tại Indonesia là một trong những mỏ vàng và đồng lớn nhất thế giới. FCX đã hoàn thành quá trình chuyển đổi tự động từ khai thác mỏ lộ thiên sang khai thác mỏ dưới lòng đất toàn diện vào năm 2025. Điều này có nghĩa là chi phí năng lượng và nhân công trên đơn vị sản phẩm đã giảm mạnh.

Theo báo cáo tài chính, chi phí tiền mặt ròng trên đơn vị (Unit Net Cash Cost) của FCX đã được kiểm soát thành công. Trong bối cảnh chi phí nhân công và năng lượng toàn cầu tăng mạnh vào năm 2026, điều này không khác gì một "quyền miễn trừ lạm phát".

Do có chi phí cố định, khi giá đồng tăng lên, lợi nhuận hoạt động của FCX sẽ tăng mạnh mẽ. Đây là công ty có độ nhạy với giá đồng cao nhất và bảng cân đối kế toán sạch nhất trên thị trường chứng khoán Mỹ hiện nay.

BHP: Lời nguyền của quy mô và gánh nặng của quặng sắt

Báo cáo tài chính của BHP, công ty khai mỏ có giá trị thị trường lớn nhất thế giới, thể hiện một hình thức "đối xung nội bộ" gây khó xử.

Mặc dù hoạt động kinh doanh đồng của BHP đang không ngừng mở rộng tại Chile và Úc, nhưng hoạt động kinh doanh quặng sắt chiếm khoảng 50% doanh thu của công ty đang đối mặt với khủng hoảng hệ thống. Lợi nhuận dư thừa từ hoạt động kinh doanh đồng nội bộ của BHP phần lớn đã bị bù đắp bởi lợi nhuận yếu kém từ quặng sắt.

Đối với các nhà đầu tư đang tìm kiếm mức chiết khấu "nhiên liệu sức mạnh AI", việc mua BHP giống như mua một "quyền chọn mua đồng" cộng thêm một "quyền chọn bán hạ giá cơ sở hạ tầng truyền thống". Tính không thuần khiết này khiến BHP kém xa FCX về lợi nhuận Alpha.

Alcoa (AA): Một "đại gia năng lượng" bị định giá thấp

Chiến lược thành công của các doanh nghiệp nhôm nằm ở chi phí năng lượng.

AA đã thực hiện một hành động mang tầm chiến lược vào năm 2025: quyết liệt đóng cửa các nhà máy luyện kim hiệu suất thấp tại các khu vực có chi phí điện cao, đồng thời tăng cường đầu tư vào các cơ sở sản xuất nhôm bằng thủy điện tại Iceland, Na Uy và Úc. Trong bối cảnh thuế carbon (CBAM) chính thức có hiệu lực vào năm 2026, nhôm có hàm lượng carbon thấp (sản xuất bằng thủy điện) có mức giá trị xanh cao hơn từ 15% đến 20% so với nhôm sản xuất bằng nhiệt điện.

Theo dự báo báo cáo tài chính, hiệu suất hoạt động của AA có độ nhạy cảm rất cao với giá năng lượng. Mô hình tài chính cho thấy, trung bình cứ giảm 1 xu/đơn vị điện năng, kỳ vọng về EPS (lợi nhuận trên mỗi cổ phiếu) của công ty sẽ được điều chỉnh tăng 12%. Cùng với việc chi phí hòa mạng năng lượng tái tạo trên toàn cầu tiếp tục giảm, AA đang tận hưởng một "lợi tức năng lượng" thầm lặng.

3. Chiến lược nắm giữ tài sản năm 2026: Chuyển dịch từ "tài sản trên giấy" sang "chủ quyền thực tế"

Năm 2026, kim loại công nghiệp không còn đơn thuần là cổ phiếu chu kỳ theo dòng tiền nữa, chúng trở thành những "mục tiêu hưởng lợi ưu tiên" cho nền tảng vật lý của AI. Trong bối cảnh biến động tín dụng đô la Mỹ và bùng nổ nhu cầu thực tế, chiến lược của các nhà đầu tư nên chuyển từ "đánh cược chênh lệch giá" sang "cố định tính khan hiếm".

Theo nhóm nghiên cứu đầu tư của RockFlow, đợt tăng giá kim loại màu lần này không phải là sự lặp lại của chu kỳ cũ. Có ba lý do chính cho xu hướng tăng giá dài hạn:

1. Khoảng trống 10 năm về chi phí vốn (CapEx): Trong 10 năm qua, các công ty khai mỏ tập trung sửa chữa bảng cân đối kế toán, dẫn đến chi phí thăm dò chỉ bằng 30% so với năm 2011. Sự chậm trễ trong sản lượng vật lý mang tính bất khả kháng kéo dài từ 3 đến 5 năm.

2. Đối kháng vật lý của bản vị đô la: Các ngân hàng trung ương toàn cầu đang trải qua quá trình "vật chất hóa tài sản". Kim loại không còn chỉ là nguyên liệu công nghiệp nữa, mà đang dần khôi phục lại đặc tính của một loại tiền dự trữ.

3. Vành đai phòng thủ ngược của ESG: Quy trình phê duyệt môi trường nghiêm ngặt khiến việc khai thác mỏ mới gần như không thể thực hiện được. Điều này có nghĩa là các mỏ khai thác hiện có đáp ứng đầy đủ các tiêu chuẩn đã trở thành tài sản hiếm có, và mức giá cao hơn sẽ tồn tại trong dài hạn.

Chúng tôi đánh giá cao các chiến lược phân bổ cổ phiếu Mỹ sau đây:

Cấu hình cốt lõi (nền tảng ổn định): FCX + RIO

- FCX: Đơn vị dẫn đầu ngành đồng thuần túy, tận hưởng mức giá trị gia tăng tuyệt đối từ hạ tầng năng lực tính toán.

- RIO: Mặc dù cũng có quặng sắt, RIO đã thực hiện sáp nhập và mua lại quy mô lớn các tài sản quặng đồng và quặng lithium hạng hai vào năm 2025. Dòng tiền mặt cực kỳ dồi dào và chính sách cổ tức cao khiến RIO trở thành lựa chọn lý tưởng để chống lại sự biến động vĩ mô.

Mục tiêu tấn công: AA

- Alcoa (AA): Tận dụng cơ hội chênh lệch giá năng lượng và bùng nổ nhu cầu về trọng lượng nhẹ, lợi nhuận của công ty có độ linh hoạt cao nhất trong ngành kim loại màu.

Mục tiêu phòng thủ: VALE

- Vale (VALE): Thị trường hiện tại vẫn xem họ là một nhà sản xuất quặng sắt. Tuy nhiên, VALE nắm giữ nguồn tài nguyên niken hàng đầu thế giới, và khi pin niken cao trở lại trong các giải pháp tăng phạm vi hoạt động, VALE đang đứng trước một điểm uốn (sự thay đổi) trong việc định giá lại giá trị của công ty.

Kết luận: Hug "nguyên tử", đầu tư mạnh vào thế giới vật lý

Đầu tư lưu trữ dạy cho chúng ta một chân lý: ai kiểm soát được điểm nghẽn cổ chai, người đó sẽ nắm giữ được giá trị gia tăng. Vi mạch lưu trữ là điểm nghẽn cổ chai của thế giới số, còn kim loại màu là điểm nghẽn cổ chai của thế giới vật lý.

Năm 2026, kim loại màu đã trở thành "HBM" của thế giới vật lý. Nhóm nghiên cứu đầu tư của RockFlow tin rằng, kỳ vọng vào kim loại màu và đầu tư mạnh vào thế giới vật lý sẽ trở thành một trong những xu hướng đầu tư chính trong năm nay. Chúng vừa là công cụ phòng thủ lạm phát, vừa là tấm vé tham gia vào cuộc cách mạng AI.