Thế giới chỉ mất 20% dầu mỏ của mình. Vì sao mọi thứ đều đang sụp đổ?

Tác giả: Garrett

Biên dịch: Peggy, BlockBeats

Biên tập viên: Bài viết chỉ ra rằng hiện nay nguồn cung dầu mỏ toàn cầu chỉ thiếu hụt khoảng 20%, nhưng nguyên nhân thực sự làm leo thang khủng hoảng không phải là “thiếu hụt vật lý”, mà là chuỗi hành vi ba tầng do sự khan hiếm gây ra: tích trữ, đầu cơ và logic vốn “chờ đối thủ sụp đổ để mua vào giá rẻ”.

Từ khoảng trống nguồn cung 20%, đến gián đoạn vận chuyển tại eo biển Hormuz, rồi đến các biện pháp “lấp đầy” ngắn hạn như dự trữ chiến lược, đường ống thay thế và sự không khớp năng lực, về bề ngoài, hệ thống vẫn đang hoạt động; nhưng ở cấp độ sâu hơn, các hành vi vốn tích trữ, đầu cơ và “chờ đợi sự sụp đổ” đang khuếch đại chính khoảng trống đó, biến nó từ một vấn đề cung cầu có thể quản lý thành một rủi ro hệ thống tiềm tàng.

Bài viết còn chỉ ra rằng cách thức kích hoạt các rủi ro này không tuân theo trực giác “恶化 dần dần”, mà gần giống một cuộc rút tiền hàng loạt—trước khi niềm tin sụp đổ, mọi thứ dường như ổn định; nhưng ngay khi các biến số then chốt được xác nhận (dự trữ cạn kiệt, khoảng cách mở rộng, vận chuyển không thể phục hồi), thị trường sẽ thực hiện định giá lại trong thời gian cực ngắn. Từ cuộc khủng hoảng dầu mỏ năm 1973, đến khủng hoảng tài chính năm 2008, rồi đến cú sốc năng lượng năm 2022, các lộ trình đều cực kỳ nhất quán.

Trong khuôn khổ này, sự « yên lặng » hiện tại của thị trường chính là tín hiệu đáng cảnh giác nhất: nền kinh tế thực tế đã xuất hiện tình trạng giảm sản xuất, hạn chế lưu thông và thu hẹp nguồn cung, nhưng giá tài sản vẫn tiếp tục duy trì xu hướng ưa chuộng rủi ro. Sự lệch lạc này về bản chất là sự đồng thuận cuối cùng về « hệ thống vẫn còn hiệu lực ».

Phán đoán cốt lõi của bài viết này là: vấn đề không nằm ở việc dầu đã hết hay chưa, mà ở chỗ ngay khi một số lượng lớn người bắt đầu tin rằng nó có thể không đủ, hệ thống sẽ sớm bước vào giai đoạn thu hẹp và đánh giá lại. Dự trữ chiến lược chỉ có thể kéo dài cửa sổ thời gian, nhưng không thể đưa ra câu trả lời; và cửa sổ này đang nhanh chóng đóng lại.

Cuối tháng 4, đầu tháng 5 sẽ trở thành một mốc then chốt. Lúc đó, thị trường sẽ không còn phải đối mặt với câu hỏi “liệu có xảy ra hay không”, mà là “khi nào sẽ được xác nhận”.

The following is the original text:

Toàn cầu đang thiếu hụt khoảng 20% dầu mỏ. Về mặt lý thuyết, nếu mọi người cùng tiết kiệm một chút, nền kinh tế vẫn có thể tiếp tục vận hành.

Nhưng trong thực tế, sự “thiếu hụt” không hoạt động theo cách này. Khi có sự thiếu hụt một nguồn lực thiết yếu, con người sẽ không phân bổ một cách hợp lý, mà sẽ bắt đầu tích trữ và đầu cơ. Còn những người có dư thừa? Họ sẽ chờ bạn sụp đổ, rồi mua đi tài sản chất lượng nhất của bạn với giá rẻ như rau.

Ba hành vi này sẽ khuếch đại một khoảng trống vốn có thể kiểm soát thành một vấn đề mang cấp độ văn minh.

Tích trữ, đầu cơ, và chờ đợi như đàn kền kền

Điều đầu tiên xảy ra là tích trữ. Ngay khi “thiếu hụt” xuất hiện trên tiêu đề tin tức, mọi người sẽ bắt đầu mua sắm hoảng loạn—không phải vì thực sự cần, mà vì sợ hãi. Họ không mua dầu mỏ, mà là một cảm giác “an toàn”. Và chính sự hoảng loạn này đã đủ để làm tăng gấp đôi mức độ thiếu hụt thực tế.

Tiếp theo là đầu cơ. Khi dầu mỏ trở nên khan hiếm, các nhà giao dịch ồ ạt đổ vào, giá nhanh chóng tách rời khỏi các yếu tố cơ bản. Đây không phải là lý thuyết, mà là quy luật sắt của thị trường hàng hóa. Hầu hết mọi cuộc khủng hoảng năng lượng trong lịch sử đều diễn ra theo con đường này.

Lớp cuối cùng, cũng là lớp tàn nhẫn nhất: chờ bạn ngã xuống.

Tại sao người có dầu lại không bán?

Giá giao dịch dầu thô tươi của Oman đã đạt mức 150 đến 200 USD mỗi thùng. Tuy nhiên, các quốc gia thiếu dầu vẫn có thể không mua được, vì những người nắm giữ đô la đã khóa sẵn nguồn cung.

Một số quốc gia dù có nguồn dự trữ dồi dào nhưng vẫn từ chối bán cho các nước láng giềng.

Tại sao? Vì họ đang nhìn thấy một ván cược lớn hơn: chờ đợi khủng hoảng nợ bùng phát, chờ đợi hỗn loạn xã hội, sau đó mua lại những tài sản chất lượng cao nhất toàn cầu với giá cực kỳ thấp. Một công ty có giá trị 50 tỷ USD trong thời bình có thể chỉ cần 5 tỷ USD để mua lại khi một quốc gia sắp sụp đổ—không cần một binh sĩ nào.

Berkshire Hathaway hiện đang nắm giữ gần 375 tỷ USD tiền mặt, mức cao nhất mọi thời đại. Việc tích lũy này đã bắt đầu từ trước khi cuộc chiến nổ ra, với 12 quý liên tiếp bán ròng tài sản. Nhưng điều quan trọng không phải là việc tích lũy, mà là thời điểm nào sẽ hành động.

Warren Buffett đang chờ gì?

Bộ kịch bản này đã tồn tại ba nghìn năm

Trong Sáng Thế Ký chương 47, Giuse giúp Pharaoh tích lũy lương thực trong bảy năm thịnh vượng. Sau đó, bảy năm đói kém kéo đến. Người Ai Cập ban đầu dùng tiền mua lương thực; khi hết tiền, họ đổi gia súc; khi hết gia súc, họ nộp đất đai.

Khi nạn đói kết thúc, Pharaoh gần như sở hữu toàn bộ Ai Cập.

Không có chiến tranh, không có bạo lực. Chỉ có sự kiểm soát các nguồn tài nguyên khan hiếm và sự kiên nhẫn đủ lớn.

Việc phong tỏa eo biển Hormuz cũng có cùng logic. Để chinh phục một quốc gia bằng vũ lực, cần đến hàng trăm ngàn quân; nhưng để phong tỏa một eo biển và kiên nhẫn chờ đợi? Chỉ cần một hạm đội hải quân và thời gian.

Joseph, ít nhất là đang cố gắng cứu người dân. Nhưng những người tham gia vào cuộc khủng hoảng này thì không.

Đó cũng chính là lý do tại sao một khoảng trống 20% về dầu mỏ đủ để làm sụp đổ cả thế giới. Vấn đề không nằm ở chỗ “dầu không đủ”, mà ở chỗ – có người đang tích trữ, có người đang đầu cơ, và còn có người đang chờ bạn ngã gục.

Sụp đổ không bao giờ xảy ra từ từ

Đa số mọi người nghĩ rằng khủng hoảng kinh tế sẽ diễn ra từng bước một. Nhưng thực tế lại ngược lại. Lehman Brothers ngày hôm trước khi nộp đơn phá sản vẫn đang hoạt động bình thường; Silicon Valley Bank 48 giờ trước khi sụp đổ cũng không có dấu hiệu bất thường rõ rệt.

Hệ thống sụp đổ, giống như một cuộc “chạy rút tiền”. Khi mọi người đều tin tưởng vào ngân hàng, nó hoạt động gần như hoàn hảo; nhưng một khi niềm tin xuất hiện vết nứt, mọi người sẽ cùng rút tiền một lúc. Ngân hàng không từ từ chết đi, mà sụp đổ hoàn toàn trong vòng 48 giờ.

Thị trường năng lượng toàn cầu hiện tại đang ở trạng thái tương tự.

Mọi người đều đang đặt cược rằng Trump sẽ nhanh chóng giải quyết vấn đề, và mọi người vẫn đang “tin vào hệ thống vẫn còn hoạt động”. Nhưng ngay khi niềm tin này bị phá vỡ—ví dụ như dự trữ bắt đầu cạn kiệt, hoặc Cơ quan Năng lượng Quốc tế xác nhận khoảng trống tiếp tục mở rộng—việc bán tháo sẽ bùng nổ như một cuộc rút tiền hàng loạt tại ngân hàng.

Không phải từng bước. Mà xảy ra ngay lập tức.

Đã qua năm tuần

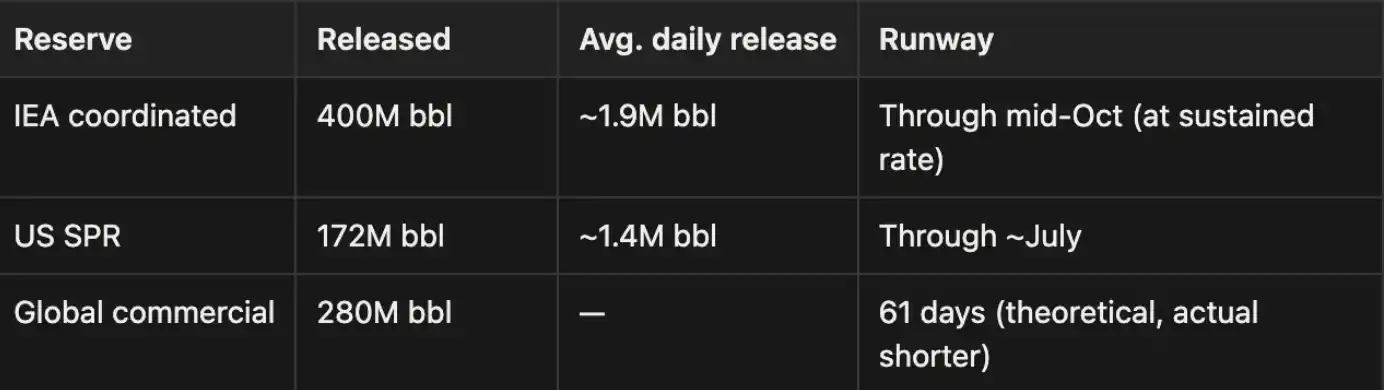

Lưu ý: Eo biển Hormuz thường chở khoảng 20 triệu thùng dầu mỗi ngày, do đó lượng năng lực vận chuyển bị mất hiện tại khoảng 18–19 triệu thùng mỗi ngày đã vượt quá khoảng thiếu hụt nguồn cung toàn cầu từ 8–11,4 triệu thùng mỗi ngày. Khoảng chênh lệch này đang được một phần bù đắp: bao gồm việc giải phóng dự trữ dầu chiến lược (SPR), các đường ống thay thế (như đường ống Đông-Tây của Ả Rập Xê Út, các tuyến đường vòng của Các tiểu vương quốc Ả Rập Thống nhất), và nguồn cung từ các quốc gia sản xuất dầu ngoài Hormuz. Tuy nhiên, sự bù đắp này mang tính tạm thời.

Quy mô của cú sốc này đã vượt quá cuộc khủng hoảng năng lượng Nga-Ukraine năm 2022, thậm chí còn được gọi là “cuộc khủng hoảng năng lượng nghiêm trọng nhất trong lịch sử nhân loại”.

Phán đoán của chúng tôi là: tuyên bố này rất có thể không hề phóng đại.

Strategic reserve: Buffer time ≠ Security

Hiện tại, chỉ có hai yếu tố đang hỗ trợ thị trường: việc tiếp tục giải phóng dự trữ dầu chiến lược và các tuyên bố chính sách của Trump cùng kỳ vọng của thị trường.

Chính những con số này cũng có vấn đề: Việc giải phóng Kho Dự trữ Dầu Chiến lược (SPR) có giới hạn vật lý, thường khoảng 2 triệu thùng/ngày trong lịch sử. Nói cách khác, khả năng thực sự để lấp đầy khoảng trống xa thấp hơn so với các con số headline trên giấy.

OPEC+ có công suất dự phòng danh nghĩa từ 2,5 đến 3,5 triệu thùng/ngày, nhưng các tuyến xuất khẩu này đều phải đi qua eo biển Hormuz, khiến phần công suất này thực tế bị kẹt lại.

Một số quốc gia công bố dữ liệu dự trữ còn bao gồm hàng giao chậm và tồn kho bị thổi phồng. Sau khi hết thời gian đệm, khoảng trống cung sẽ nhanh chóng mở rộng. Dự trữ chỉ mua được thời gian, chứ không mua được giải pháp. Thị trường vẫn còn một khoảng cửa sổ, nhưng khoảng cửa sổ này đang đóng lại.

Thị trường đang đi bộ trong mơ

Trạng thái thị trường hiện tại rất kỳ lạ: Israel vừa trải qua đợt tấn công tên lửa dữ dội nhất kể từ khi chiến tranh bùng nổ, nhưng thị trường chứng khoán gần như không có phản ứng. Nhiều nhà máy hóa chất tại Nhật Bản, Hàn Quốc, Singapore và Thái Lan bắt đầu giảm sản xuất hoặc ngừng hoạt động, nhưng thị trường chưa đưa những yếu tố này vào giá. Úc chuyển sang làm việc tại nhà do thiếu hụt nhiên liệu, Hàn Quốc áp dụng biện pháp hạn chế lưu thông trên toàn quốc, nhưng thị trường chứng khoán vẫn đang tăng.

Trump nói Iran đang đàm phán mỗi ngày, trong khi Iran thì phủ nhận mỗi ngày, nhưng thị trường chứng khoán vẫn tiếp tục phục hồi. Ngành bán dẫn vẫn đang tăng mạnh, khái niệm AI vẫn cực kỳ nóng hổi, giao dịch định lượng và thuật toán vẫn đang khuếch đại tâm lý lạc quan này. Nhưng chỉ cần liếc một cái là có thể thấy nhiều thứ thực ra đã chuyển sang màu đỏ, chỉ là mọi người đều giả vờ không nhìn thấy.

Sự chênh lệch giữa biểu hiện thị trường này và nền kinh tế thực tế sẽ không kéo dài lâu. Chưa bao giờ xảy ra trong lịch sử.

Những lá bài mà Iran đang giữ

Nhiều người đang đặt cược rằng Trump sẽ giải quyết vấn đề nhanh chóng. Nhưng trước tiên, hãy xem vị trí hiện tại của Iran.

Lực lượng Vệ binh Cách mạng Hồi giáo Iran (IRGC) đã nói rất rõ ràng: “Hormuz sẽ không mở lại vì những màn biểu diễn kỳ quặc của Trump. Chúng tôi chưa từng đàm phán và sẽ không đàm phán trong tương lai.”

Một vấn đề thực tế khác là chính bản thân việc liên lạc. Hiện nay, các quan chức cấp cao của Iran không xử lý bất kỳ công việc nào ở cấp độ hành động qua điện thoại hoặc phần mềm mã hóa — Israel từng ám sát Haniyeh tại Tehran và từng gây nổ thiết bị nhắn tin của Hezbollah, sự hoài nghi này không phải không có lý do. Do đó, việc liên lạc thực sự giữa Tehran và Washington chỉ có thể thông qua các kênh trung gian như Oman, Iraq, Thụy Sĩ, và mỗi vòng trao đổi đều tốn vài ngày.

Tính toán của Iran

Iran không cần phải thắng, nó chỉ cần kéo dài lâu hơn. Phong tỏa eo biển là lá bài lớn nhất trong tay nó, và nó đã tìm ra điểm yếu của Mỹ. Nga đang hỗ trợ nó, Trung Quốc đang cung cấp cho nó “hỗ trợ nhân đạo”, và nó sẽ không bị đói.

Chỉ riêng phí qua eo biển đã có thể mang lại hàng chục tỷ đô la mỗi năm. Nếu Mỹ lùi bước hoặc sa vào cuộc chiến tiêu hao kéo dài, Iran sẽ tiếp tục kiểm soát eo biển. Tài sản vốn chảy đến các quốc gia quân chủ vùng Vịnh sẽ chuyển hướng sang Tehran.

Sự khó xử của Trump

Không đánh: Hệ thống dầu mỏ đô la bắt đầu lung lay.

Đánh: Dầu mỏ tiếp tục tăng mạnh. Nếu chiến tranh kéo dài, dầu mỏ vùng Vịnh không thể xuất khẩu, đường dẫn vốn hỗ trợ thị trường chứng khoán Mỹ cũng sẽ cạn kiệt.

Rủi ro thực sự nằm ở khả năng đồng đô la suy giảm mạnh. Nếu đồng đô la dầu mỏ mất điểm neo, tất cả các tài sản định giá bằng đô la sẽ được định giá lại. Và đáng sợ nhất là, dường như không ai trong Nhà Trắng có câu trả lời rõ ràng cho vấn đề này.

Tiếp theo nên xem gì

Báo cáo hàng tuần của Mỹ về SPR. Tốc độ tiêu thụ dự trữ là tín hiệu trực tiếp nhất. Đường cong现货 và hợp đồng tương lai dầu thô Brent. Nếu xuất hiện contango sâu, điều này cho thấy thị trường đang định giá sự thiếu hụt dài hạn. Ngôn từ của Trump. Càng nói nặng lời, thường cho thấy tình hình càng tồi tệ.

Tỷ lệ hoạt động của các nhà máy ở châu Á. Sản lượng hóa chất, ô tô và bán dẫn giảm sẽ là các chỉ báo hàng đầu. Giá phân bón. So với giá dầu bị bóp méo bởi can thiệp bằng lời nói, giá phân bón thường trung thực hơn. Báo cáo hàng tháng của IEA. Nếu bản cập nhật vào giữa tháng 4 xác nhận rằng các nguồn dự trữ đã cạn kiệt, niềm tin thị trường có thể sụp đổ trong một đêm.

Timeline

Theo dữ liệu từ Ngân hàng Dự trữ Liên bang Dallas, nếu eo biển Hormuz đóng cửa toàn bộ quý hai, GDP hàng năm của Mỹ sẽ co lại 2,9%. Nhiều tổ chức cũng liên tục điều chỉnh tăng xác suất suy thoái. Các xác suất dưới đây đều dựa trên giả định rằng lệnh phong tỏa kéo dài qua từng giai đoạn. Nếu eo biển được khôi phục thông thương sớm, các giai đoạn tiếp theo sẽ không còn áp dụng.

Hiện tại → ngày 15 tháng 4: Dự trữ vẫn đang được giải phóng

Các nguồn dự trữ chiến lược vẫn đang được tiếp tục tung ra thị trường, và Trump cũng vẫn liên tục đưa ra các tuyên bố. Tác động đến GDP hiện vẫn hạn chế. Tuy nhiên, nếu đến ngày 6 tháng 4, "tối hậu thư" không mang lại kết quả nào, khoảng trống nguồn cung sẽ nhanh chóng mở rộng. Xác suất hỗn loạn kinh tế toàn cầu: 20%–30%

Cuối tháng 4 → đầu tháng 5: dự trữ cạn kiệt

Các nguồn dự trữ chiến lược của các quốc gia bắt đầu chạm đáy, IEA xác nhận khoảng hở đã tăng gấp đôi. Tác động thực tế lên nền kinh tế bắt đầu tập trung xuất hiện: thiếu phân bón, gieo trồng xuân bị hoãn, đình chỉ sản xuất hóa chất, LNG căng thẳng, sản xuất công nghiệp ở châu Âu giảm mạnh. Xác suất: 45%–65%. Đây là điểm chuyển biến quan trọng.

Giữa tháng 5 → cuối tháng 6: Tình hình kinh tế thực tế suy giảm

Giá dầu vượt mức 150–200 USD mỗi thùng. Giá dầu cao bắt đầu kìm hãm mọi hoạt động kinh tế. Các quốc gia cạnh tranh giành nguồn cung từ Nga và Ấn Độ, nhưng hiệu quả hạn chế. Châu Âu và châu Á sẽ bước vào suy thoái đầu tiên. Xác suất: 65%–80%

Sau tháng 6: Sụp đổ hệ thống

Không có tuyến cung thay thế mới nào xuất hiện. Lạm phát đình trệ, thất nghiệp và sự thất bại của các ngân hàng trung ương đồng thời xảy ra. Tăng lãi suất, khoản nợ 40 nghìn tỷ USD của Mỹ sẽ trở nên không thể gánh vác; không tăng lãi suất, lạm phát sẽ hoàn toàn mất kiểm soát. Khủng hoảng lương thực và hỗn loạn xã hội lần lượt ập đến, vàng rất có khả năng sẽ phá vỡ kỷ lục cao nhất mọi thời đại. Xác suất: 80%–90%

Cảnh nâng cấp

Nếu Hoa Kỳ trực tiếp tấn công cơ sở hạ tầng năng lượng của Iran, thì xác suất của từng giai đoạn trên sẽ tăng thêm 20 phần trăm.

Cuộc khủng hoảng dầu mỏ năm 1973, thời điểm Lehman năm 2008, cú sốc năng lượng Nga-Ukraine năm 2022, kịch bản thực ra chưa bao giờ thay đổi: trước khi dữ liệu được xác nhận chính thức, mọi người đều giả vờ không nhìn thấy; và ngay khi dữ liệu được xác nhận, đợt bán tháo thực sự mới bắt đầu.

Hiện tại, chúng ta đang ở giai đoạn “xác nhận trước đó”. Từ ngày 15 đến 25 tháng 4 là khoảng thời gian then chốt. Tận cùng là chất xúc tác đầu tiên.

Nếu eo biển được mở lại, thị trường sẽ dần trở lại trạng thái bình thường; nếu không được mở lại, hoặc tình hình tiếp tục leo thang, thị trường sẽ bắt đầu giao dịch sự sụp đổ ngay trước khi nó xảy ra.

Thế giới không cần thực sự “sử dụng cạn kiệt dầu mỏ” mới gặp vấn đề. Nó chỉ cần có đủ nhiều người tin rằng: điều này có thể xảy ra.

Nhấp để tìm hiểu các vị trí đang tuyển của BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức của律动 BlockBeats:

Nhóm Telegram đăng ký: https://t.me/theblockbeats

Nhóm giao lưu Telegram: https://t.me/BlockBeats_App

Tài khoản chính thức trên Twitter: https://twitter.com/BlockBeatsAsia