Hơn cả mức giá tĩnh: Làm chủ nhịp thị trường với Average True Range (ATR)

2026/04/19 18:20:42

Average True Range đóng vai trò là nhịp tim xác định của các thị trường tài chính, chuyển trọng tâm từ việc giá đang đi đâu sang mức độ biến động của nó, từ đó cung cấp một bản thiết kế cơ học để quản lý rủi ro và xác định quy mô giao dịch, thích ứng với biến động thay đổi theo thời gian thực.

Nhịp đập ẩn của các cơ chế hành động giá

Hiểu về Average True Range bắt đầu bằng việc nhận ra rằng thị trường không di chuyển theo đường thẳng mà theo các chu kỳ mở rộng và co lại. Được phát triển bởi J. Welles Wilder Jr., ATR không phải là chỉ báo xu hướng mà là thước đo biến động, tính toán khoảng cách thực tế mà giá di chuyển trong một khoảng thời gian cụ thể.

Bằng cách xem xét sự chênh lệch giữa mức cao hiện tại và mức thấp hiện tại, đồng thời tính đến các khoảng giá từ mức đóng cửa trước đó, ATR ghi nhận tổng năng lượng thị trường mà các phép tính phạm vi tiêu chuẩn thường bỏ sót. Trong môi trường giao dịch tần suất cao ngày nay, ATR đóng vai trò như một bộ lọc quan trọng, giúp các nhà giao dịch phân biệt giữa sự bứt phá ý nghĩa và nhiễu thống kê thông thường.

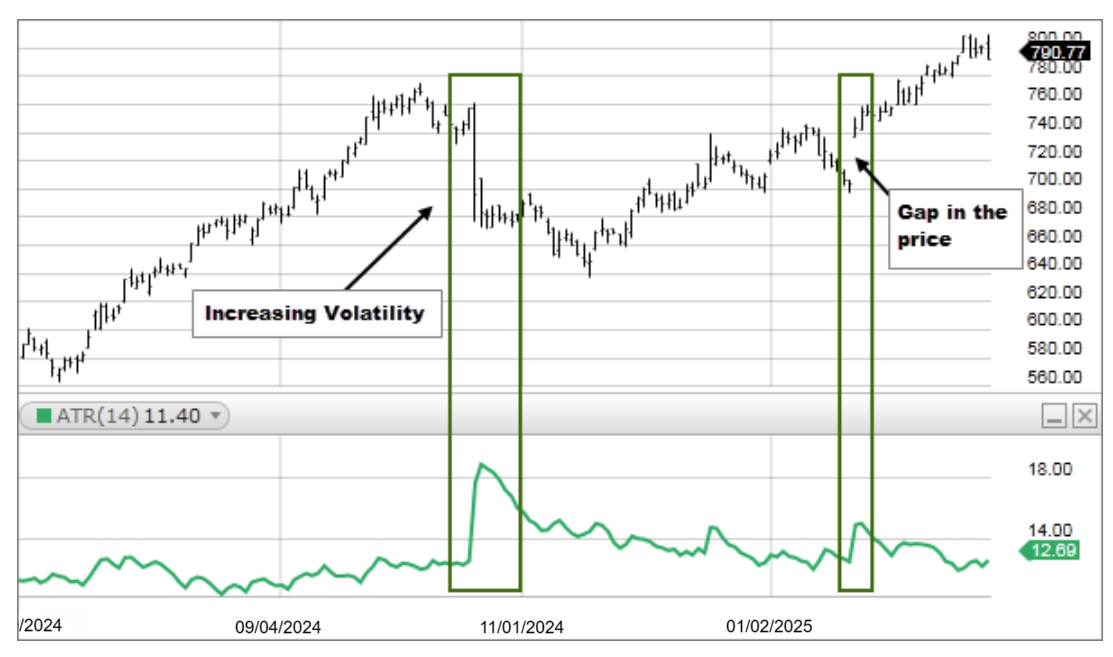

Khi ATR tăng đột biến, nó báo hiệu một giai đoạn tăng cường cường độ cảm xúc của các nhà tham gia, thường đi trước một sự thay đổi xu hướng lớn. Ngược lại, ATR thu hẹp cho thấy thị trường đang dần chìm vào trạng thái ngủ, có thể đang tích tụ năng lượng cho một cú bùng nổ. Các phòng giao dịch chuyên nghiệp sử dụng chỉ số này để bảo vệ chống lại những biến động giá bất ngờ có thể xóa sổ một vị thế được định vị kém.

Giải mã toán học đằng sau công thức True Range

Mặc dù khái niệm về phạm vi giá đơn giản, thì thành phần “Phạm vi thực sự” mới là yếu tố làm cho công cụ này trở nên không thể thiếu trong phân tích biểu đồ hiện đại. Công thức lấy giá trị lớn nhất trong ba giá trị: cao hiện tại trừ thấp hiện tại, giá trị tuyệt đối của cao hiện tại trừ đóng cửa trước đó, và giá trị tuyệt đối của thấp hiện tại trừ đóng cửa trước đó.

Việc bao gồm giá đóng cửa trước đó một cách cụ thể là rất quan trọng vì nó tính đến các “khoảng cách” xảy ra vào ban đêm hoặc trong các sự kiện tin tức. Nếu một cổ phiếu đóng cửa ở mức 100 đô la và mở cửa ngày hôm sau ở mức 105 đô la, một phép tính phạm vi tiêu chuẩn sẽ bỏ qua năm đô la chuyển động đó, trong khi ATR ghi nhận chúng như một phần của tổng biến động. Phần “Trung bình” trong tên thường đề cập đến trung bình di động 14 kỳ của các giá trị True Range này. Bằng cách làm mịn các con số này, chỉ báo cung cấp một cơ sở ổn định phản ánh tính chất lịch sử gần đây của tài sản.

Tại sao biến động hiện đại vượt ra ngoài các mục tiêu cố định truyền thống

Một sai lầm lớn đối với nhiều nhà đầu tư lẻ là sử dụng mức dừng lỗ cố định theo pip hoặc đô la bất chấp điều kiện thị trường. Trong thị trường yên ắng, mức dừng 20 pip có thể quá lớn, trong khi trong phiên giao dịch biến động, mức dừng 20 pip tương tự rất có thể sẽ bị kích hoạt bởi những biến động ngẫu nhiên trước khi giao dịch có cơ hội hồi phục. ATR giải quyết vấn đề này bằng cách cung cấp một thước đo động. Nếu ATR trên biểu đồ hàng ngày là 1,50, điều đó có nghĩa là tài sản thường di chuyển $1,50 từ mức cao nhất đến mức thấp nhất mỗi ngày. Đặt mức dừng lỗ ở 0,50 trong môi trường này là hành động tự sát về mặt toán học.

Bằng cách điều chỉnh các tham số giao dịch theo ATR hiện tại, nhà giao dịch đảm bảo chiến lược của họ tôn trọng môi trường hiện tại thay vì một con số tùy ý. Sự chuyển dịch này hướng tới giao dịch điều chỉnh theo biến động là đặc điểm nổi bật của các hệ thống rủi ro tinh vi. Dữ liệu từ các nền tảng như TradingView cho thấy các nhà giao dịch điều chỉnh lệnh dừng của họ dựa trên ATR có xu hướng giữ các giao dịch có lợi lâu hơn vì họ không bị “loại bỏ” bởi những biến động hàng ngày thông thường.

Thiết lập khoảng đệm hoàn hảo để đặt lệnh dừng lỗ

Ứng dụng thực tế nhất của ATR là tạo một "bộ đệm biến động" để thoát lệnh. Hầu hết các chuyên gia sử dụng bội số của ATR, chẳng hạn như 2x hoặc 3x, để đặt lệnh dừng lỗ. Nếu ATR hiện tại là $2,00, lệnh dừng lỗ 2x ATR sẽ được đặt cách giá đầu vào $4,00. Điều này đảm bảo rằng lệnh dừng được đặt ngoài "tiếng ồn thống kê" của thị trường. Nếu giá đạt đến mức dừng đó, đó không còn là sự dao động ngẫu nhiên; mà là một thay đổi thực sự trong bản chất thị trường.

Phương pháp này loại bỏ cái tôi ra khỏi phương trình, vì điểm thoát được xác định bởi các mô hình chuyển động của tài sản chứ không phải bởi nỗi sợ hay lòng tham của nhà giao dịch. Việc sử dụng cách tiếp cận hệ thống này giúp mang lại trải nghiệm giao dịch thoải mái hơn, vì bạn biết rằng điểm dừng của mình được hỗ trợ bởi thực tế hiện tại của thị trường. Các chiến lược chi tiết về vị trí đặt điểm dừng sử dụng các bội số này thường được thảo luận rộng rãi trong các vòng tròn phân tích kỹ thuật.

Nghệ thuật xác định kích thước vị thế dựa trên nhiệt độ thị trường

Quy mô vị thế thường là yếu tố phân biệt giữa một nhà giao dịch chuyên nghiệp và một người giao dịch nghiệp dư, và ATR là động cơ chính cho phép tính toán này. Thay vì giao dịch một số lượng cổ phiếu hoặc hợp đồng cố định, việc định kích thước dựa trên biến động sẽ điều chỉnh số lượng dựa trên ATR. Khi biến động cao (ATR cao), mức dừng lỗ phải rộng hơn để phù hợp với những biến động, điều này có nghĩa là quy mô vị thế nên nhỏ hơn để giữ rủi ro tính bằng đô la ở mức cố định. Khi thị trường yên lặng (ATR thấp), mức dừng lỗ có thể thu hẹp hơn, cho phép tăng quy mô vị thế mà không làm tăng tổng rủi ro đối với tài khoản.

Sự cân bằng này đảm bảo rằng một thị trường “hoang dã” duy nhất không gây ra tổn thất không tương xứng so với thị trường “yên lặng”. Nguyên tắc này, thường được gọi là “sự cân bằng rủi ro” ở cấp độ giao dịch cá nhân, là nền tảng của quản lý danh mục đầu tư tổ chức. Nhiều giáo viên tại BabyPips nhấn mạnh rằng việc làm chủ ứng dụng cụ thể này của ATR quan trọng hơn chính tín hiệu vào lệnh để đảm bảo sự tồn tại dài hạn.

Xác định các điểm kiệt sức và các đợt tăng giá quá mức

ATR là công cụ nổi bật để xác định khi một đợt di chuyển có khả năng đã kết thúc trong ngày. Mỗi công cụ tài chính đều có một “bình nhiên liệu” được biểu thị bằng ATR hàng ngày. Nếu một tài sản có phạm vi trung bình hàng ngày là 3,00 USD và đã di chuyển 2,90 USD vào buổi trưa, xác suất thống kê để nó tiếp tục di chuyển đáng kể thêm mà không có sự điều chỉnh là thấp.

Các nhà giao dịch trái ngược tìm kiếm các mở rộng ATR này để giảm bớt đà chuyển động hoặc ít nhất là tránh vào một vị thế mới ở đỉnh. Đây về cơ bản là "giới hạn tốc độ" của thị trường. Việc vào vị thế mua khi giá đã ở ngưỡng trên của ATR hàng ngày thường được gọi là mua ở đỉnh vùng, một hành động rủi ro cao bỏ qua thực tế thống kê về sự hồi quy về trung bình. Bằng cách theo dõi tỷ lệ phần trăm ATR hàng ngày đã được tiêu thụ, nhà giao dịch có thể đánh giá khoảng không còn lại để giá tiếp tục di chuyển. Khái niệm về sự kiệt sức này cực kỳ quan trọng đối với các nhà giao dịch ngày cần biết liệu họ có đang đến muộn hay không.

Lọc các đột phá giả bằng xác nhận biến động

Giao dịch breakout nổi tiếng là khó khăn do các "bẫy bò" và "bẫy gấu" khi giá di chuyển tạm thời qua một mức độ rồi đảo chiều. ATR cung cấp bộ lọc để giúp xác thực những chuyển động này.

Một đột phá thực sự thường đi kèm với sự mở rộng ATR, cho thấy cú di chuyển có đà và sự tham gia cần thiết để duy trì. Nếu giá phá vỡ mức kháng cự quan trọng nhưng ATR không đổi hoặc giảm, cú di chuyển thiếu sức mạnh và có khả năng cao sẽ thất bại.

Mối quan hệ giữa khoảng cách giá và sự mở rộng biến động là một yếu tố "hội tụ" quan trọng. Một số nhà giao dịch yêu cầu giá phải di chuyển một bội số nhất định của ATR trên đường kháng cự trước khi họ xem xét đột phá đã được xác nhận.

Tiếp cận kiên nhẫn này có thể dẫn đến việc bỏ lỡ ngay từ đầu một đợt chuyển động, nhưng nó giúp giảm đáng kể số lượng giao dịch thua lỗ do tín hiệu giả tạo gây ra.

Thích nghi với sự hỗn loạn của các môi trường bị chi phối bởi tin tức

Các bản phát hành kinh tế, báo cáo lợi nhuận và sự kiện địa chính trị gây ra những đợt tăng tạm thời trong ATR, có thể làm méo mó các mức trung bình dài hạn. Một nhà phân tích lành nghề biết cách đọc những đợt tăng này không phải là một thay đổi vĩnh viễn trong chế độ thị trường, mà là một sự gia tăng tạm thời về nhiệt độ.

Trong những thời điểm này, ATR tiêu chuẩn 14 chu kỳ có thể tăng mạnh, buộc nhà giao dịch phải quyết định liệu có nên đứng ngoài thị trường hay giảm đáng kể quy mô vị thế của họ.

Sự linh hoạt này là yếu tố giúp các nhà giao dịch duy trì vị thế trong các sự kiện "thiên nga đen" hoặc những ngày có tin tức tác động mạnh. Bỏ qua ATR trong giai đoạn tăng đột biến tin tức tương đương với việc lái xe qua cơn bão mà không điều chỉnh tốc độ.

Chỉ báo này hoạt động như một đèn cảnh báo, cho thấy chi phí tham gia một giao dịch đã tăng lên. Bằng cách kiểm tra ATR trước một sự kiện lớn, bạn có thể hình dung được “vùng ảnh hưởng” tiềm năng của hành động giá.

Sử dụng Chandelier Exit để tối đa hóa việc giữ lợi nhuận

Chandelier Exit là một chiến lược kỹ thuật cụ thể, đặt lệnh dừng treo từ mức cao nhất của xu hướng, với khoảng cách được xác định bằng bội số của ATR. Khi giá tăng cao hơn và xu hướng tiếp tục, Chandelier Exit cũng tăng theo, nhưng nó không bao giờ di chuyển xuống dưới.

Hiệu ứng then chốt này đảm bảo rằng một phần đáng kể lợi nhuận đang mở sẽ được khóa lại nếu thị trường đảo chiều đột ngột. Nó được đặt tên như vậy vì nó treo từ trần của giá thị trường.

Sự tuyệt vời của chiến lược thoát này là nó mở rộng trong các giai đoạn biến động để tránh bị dừng lại quá sớm và thu hẹp trong các giai đoạn yên lặng để bảo vệ lợi nhuận. Nó hiệu quả tạo ra một mạng an toàn động, co giãn theo thị trường. Đối với các nhà giao dịch gặp khó khăn trong việc quyết định khi nào nên bán, Chandelier Exit dựa trên ATR cung cấp câu trả lời hệ thống, không bị chi phối bởi cảm xúc.

Cách các khung thời gian thay đổi cách diễn giải phạm vi

Giá trị ATR thay đổi đáng kể tùy theo khung thời gian của biểu đồ. ATR 5 phút phản ánh sự nhiễu tức thời của phiên giao dịch, trong khi ATR hàng tuần cho thấy mức biến động cấu trúc của tài sản trong nhiều tháng.

Người giao dịch phải điều chỉnh cài đặt ATR phù hợp với thời gian nắm giữ của họ. Một scalper sử dụng ATR hàng ngày để đặt lệnh dừng sẽ có mức dừng quá rộng đến nỗi lệnh không bao giờ được thực hiện, trong khi một swing trader sử dụng ATR 1 phút sẽ bị dừng lại bởi một lệnh lớn đơn lẻ.

Khái niệm biến động phân đoạn là thiết yếu cho phân tích đa khung thời gian. Thường thì sự thu hẹp ATR trên khung thời gian cao hơn cho thấy một đợt di chuyển mạnh đang hình thành, có thể được xác định thời điểm chính xác bằng các sự mở rộng ATR trên khung thời gian thấp hơn.

Hiểu được các lớp biến động này giúp nhà giao dịch nhìn thấy bức tranh tổng thể trong khi hành động dựa trên chi tiết nhỏ.

So sánh ATR trên các lớp tài sản khác nhau

ATR là một giá trị tuyệt đối, không phải phần trăm, nghĩa là không thể sử dụng để so sánh trực tiếp hai cổ phiếu khác nhau. Ví dụ: một cổ phiếu trị giá 1.000 USD với ATR là 10 USD thực tế ít biến động hơn (1%) so với một cổ phiếu trị giá 10 USD với ATR là 1 USD (10%).

Để giải quyết vấn đề này, một số chuyên gia phân tích sử dụng Tỷ lệ ATR (ATRP) để chuẩn hóa dữ liệu trên các tài sản khác nhau. Điều này tạo ra sự công bằng khi quyết định mua bán các cổ phiếu hoặc tiền điện tử.

Nếu bạn đang tìm kiếm các cơ hội tăng trưởng cao, rủi ro cao, bạn sẽ tìm các tài sản có ATRP cao nhất. Nếu bạn đang tìm kiếm các tài sản ổn định, sinh thu nhập, bạn sẽ tìm các tài sản có ATRP thấp nhất. Việc so sánh chéo giữa các tài sản này rất quan trọng để xây dựng danh mục đầu tư đa dạng, tránh tập trung quá mức vào các lĩnh vực có biến động cao.

Câu hỏi thường gặp

Cài đặt khoảng thời gian nào là tốt nhất cho chỉ báo ATR?

Cài đặt tiêu chuẩn 14 giai đoạn là đáng tin cậy nhất để cân bằng giữa tốc độ và độ chính xác. Trong khi các nhà scalper đôi khi sử dụng cài đặt 7 giai đoạn để bắt các biến động nhanh, thì 14 giai đoạn vẫn là tiêu chuẩn chuyên nghiệp để đo lường biến động nhất quán.

ATR có thể dự đoán được giá sẽ phá vỡ theo hướng nào không?

Không, ATR hoàn toàn không định hướng và chỉ đo lường độ lớn của biến động giá. Nó hoạt động như một đồng hồ tốc độ thị trường thay vì la bàn; bạn cần kết hợp nó với các chỉ báo xu hướng để xác định hướng giao dịch thực tế.

ATR được sử dụng như thế nào để tính toán quy mô vị thế chính xác?

Chia rủi ro bằng đô la của bạn cho khoảng cách dừng dựa trên biến động. Ví dụ: nếu bạn chịu rủi ro $100 và mức dừng 2x ATR cách $2, quy mô vị thế của bạn là 50 cổ phiếu. Điều này giúp giữ cho tổng rủi ro của bạn không đổi bất kể thị trường biến động bao nhiêu.

Việc ATR tăng có luôn xác nhận xu hướng thị trường lành mạnh không?

Không phải luôn luôn, vì các đột biến ATR cực đoan thường báo hiệu sự “kiệt sức” hoặc hoảng loạn hơn là một chuyển động bền vững. Trong khi tăng trưởng ổn định xác nhận sức mạnh của xu hướng, thì sự nhảy vọt theo chiều dọc của biến động thường cho thấy khả năng đảo chiều hoặc một giai đoạn sideway consolidation sắp xảy ra.

Tại sao các giá trị ATR lại khác nhau giữa các nền tảng biểu đồ khác nhau?

Sự khác biệt thường xuất phát từ phương pháp làm mịn được sử dụng, chẳng hạn như làm mịn Wilder so với Trung bình động đơn giản tiêu chuẩn. Ngoài ra, một số nền tảng bao gồm hoặc loại bỏ dữ liệu tiền thị trường và cuối tuần, điều này làm thay đổi việc tính toán True Range.

Liệu ATR có thể đạt giá trị bằng không không?

Đây là điều gần như không thể xảy ra trong thị trường thực, vì luôn tồn tại một mức độ biến động giá nhất định. Tuy nhiên, một ATR cực kỳ thấp cho thấy sự nén thị trường mạnh mẽ, đây là tín hiệu có xác suất cao rằng một cú bứt phá dữ dội và mạnh mẽ sắp xảy ra.

Thông báo miễn trừ trách nhiệm

Nội dung này chỉ mang tính chất thông tin và không cấu thành lời khuyên đầu tư. Đầu tư tiền điện tử tiềm ẩn rủi ro. Vui lòng tự nghiên cứu (DYOR).

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.