Báo cáo Hàng tuần từ KuCoin Ventures: Các Ông Lớn Quy Tụ tại ADGM, Làn Sóng Sáp Nhập & Mua Lại Thanh Toán Giữa Bối Cảnh Vĩ Mô, và Sự Dịch Chuyển: RWAs Tuân Thủ và Cuộc Biến Động của Kỷ Nguyên ICO

2025/12/16 09:06:02

1. Điểm Nhấn Thị Trường Hàng Tuần

Binance, Circle, và Tether Quy Tụ tại ADGM: Abu Dhabi Thúc Đẩy Xây Dựng Trung Tâm Tài Chính Crypto Tuân Thủ Toàn Cầu

Vào ngày 8 và 9 tháng 12, ba tổ chức crypto hàng đầu toàn cầu — Binance, Circle, và Tether — đã lần lượt công bố rằng các thực thể hoặc sản phẩm của họ đã nhận được giấy phép chính thức hoặc sự công nhận theo quy định từ Abu Dhabi Global Market (ADGM). Sự kiện này ngay lập tức trở thành tâm điểm của ngành. Phân tích sâu hơn cho thấy, mặc dù ba sự phê duyệt này có sự khác biệt cơ bản trong khuôn khổ quy định của ADGM, chúng cùng nhau thiết lập một hệ sinh thái tài chính số đáng tin cậy, toàn diện từ đầu đến cuối.

**Trong đó, Binance đã đạt được một bộ giấy phép toàn diện** — sự cấp phép đầy đủ từ Cơ quan Quản lý Dịch vụ Tài chính (FSRA) của ADGM, trở thành nền tảng tài sản số đầu tiên trên thế giới theo khung pháp lý của ADGM đồng thời sở hữu ba giấy phép: Recognised Investment Exchange (RIE), Recognised Clearing House (RCH), và Broker-Dealer. Cấu trúc "tam giác" này sẽ chính thức ra mắt vào ngày 5 tháng 1 năm 2026, với việc Binance vận hành các hoạt động cốt lõi của mình thông qua ba thực thể độc lập để đảm bảo tính tuân thủ cho nền tảng toàn cầu trong khuôn khổ ADGM. **So sánh với Binance**, Circle tập trung vào đổi mới trong lĩnh vực thanh toán, đạt được giấy phép Financial Services Permission (FSP) và định vị mình như một Money Services Provider (MSP). Giấy phép này cho phép Circle cung cấp các dịch vụ thanh toán, thanh toán bù trừ và giao dịch xuyên biên giới có sự quản lý theo khung pháp lý của ADGM. Circle đã công bố việc bổ nhiệm cựu giám đốc Visa, bà Saeeda Jaffar, làm Giám đốc Điều hành khu vực Trung Đông và Châu Phi, với mục tiêu tăng cường hợp tác cùng các tổ chức tài chính, doanh nghiệp và nhà phát triển nhằm thúc đẩy sự thâm nhập của stablecoin USDC vào hệ sinh thái khu vực. **Ngược lại, tiến trình của Tether tập trung vào khía cạnh tài sản:** USDT đã được phê duyệt như một Accepted Fiat-Referenced Token (AFRT), hỗ trợ mở rộng trên 12 chuỗi công khai lớn, cho phép các tổ chức được cấp phép bởi ADGM thực hiện các hoạt động giao dịch, lưu ký và thanh toán đối với USDT một cách tuân thủ.

Nguồn dữ liệu: Tổng hợp bởi KuCoin Ventures

**ADGM được thành lập vào năm 2015** như một trung tâm tài chính quốc tế độc lập tại UAE, được quản lý bởi FSRA. ADGM áp dụng hệ thống luật chung Anh và được trang bị các tòa án độc lập cùng các trung tâm trọng tài. Là một trong những khu vực pháp lý sớm nhất trên thế giới (vào năm 2018) triển khai khung pháp lý hoàn chỉnh cho tài sản ảo, ADGM có thể bao quát cả lĩnh vực tài chính truyền thống lẫn tài sản số. Trong lĩnh vực tài chính truyền thống, ADGM đã thu hút các quỹ tài sản có chủ quyền như Abu Dhabi Investment Authority (ADIA) cùng nhiều tổ chức quốc tế (ví dụ: BlackRock, JPMorgan, Goldman Sachs) thiết lập trụ sở khu vực hoặc thực thể FSRA tại đây, chủ yếu nhờ các yếu tố như minh bạch trong quản lý, môi trường thuế và sự cộng hưởng chiến lược với nguồn vốn có chủ quyền. Trong lĩnh vực tài sản số, hệ thống cấp phép của ADGM bao gồm các lĩnh vực trọng yếu như FSP, RIE, RCH, và Broker-Dealer, cung cấp cho các tổ chức một con đường tuân thủ tương đối hệ thống.

Sự gia nhập của ba tổ chức lớn vào ADGM cho thấy Abu Dhabi đang định hình mình như một trung tâm toàn cầu đầu tiên đạt được sự tuân thủ "toàn diện" cho tài chính tiền mã hóa: USDT của Tether được phê duyệt là tài sản tuân thủ, Circle được cấp phép cung cấp dịch vụ thanh toán điều hành, và các hoạt động cốt lõi về giao dịch và môi giới của Binance đạt được sự tuân thủ. Ba tổ chức này cùng nhau xây dựng một hệ sinh thái tuân thủ hoàn chỉnh tại Abu Dhabi, từ lớp tài sản, lớp thanh toán đến lớp giao dịch. Phát triển này cho thấy các thành phần chủ chốt trong ngành công nghiệp tiền mã hóa đang dịch chuyển từ các khu vực có mức độ chắc chắn về quản lý thấp sang các khung pháp lý trưởng thành như ADGM, dựa trên hệ thống luật chung với các quy định rõ ràng. Điều này cũng phản ánh xu hướng rõ ràng của ngành công nghiệp tài sản số khi đang liên kết với các tiêu chuẩn tài chính chính thống. Khu vực Trung Đông, đặc biệt là Abu Dhabi, tận dụng lợi thế về khung pháp lý và vị trí địa lý chiến lược, đang dần phát triển thành một trung tâm tài chính số kết nối châu Á, châu Âu và châu Mỹ, với sự gia nhập tập thể của ba tổ chức lớn này là một tín hiệu rõ ràng cho sự gia tốc của quá trình chiến lược này.

Nhìn về phía trước đến năm 2026, khi chế độ AFRT trở nên hoạt động hoàn chỉnh và sự tích hợp giữa TradFi và tiền mã hóa được đẩy nhanh — như các thí điểm token hóa liên quan đến BlackRock, Finstreet, và Cơ quan Đầu tư Abu Dhabi — ADGM đang ở vị thế tốt để tiếp tục củng cố vai trò của mình trong hệ thống tài chính toàn cầu. Nhiều khả năng ADGM sẽ trở thành một nền tảng quan trọng cho sự tích hợp sâu sắc giữa tài chính truyền thống và tài sản kỹ thuật số, đồng thời mở ra cơ hội mới cho các thị trường mới nổi.

2. Tín hiệu thị trường được chọn hàng tuần

Thanh khoản vĩ mô trong tiêu điểm: Fed chuyển sang lập trường ôn hòa trong khi các ngân hàng trung ương toàn cầu và lạm phát tại Mỹ trở thành các trụ cột tiếp theo

Tuần trước, Cục Dự trữ Liên bang Mỹ đã cắt giảm lãi suất 25 điểm cơ bản như dự kiến và trong biểu đồ dấu chấm của mình cho thấy có thể chỉ có thêm một lần giảm nữa vào năm 2026. Tổng thể, giọng điệu của Fed mang tính ôn hòa, nhưng tài sản rủi ro không phản ứng với một đợt tăng giá trên diện rộng. Mảng công nghệ AI đang bước vào giai đoạn "kiểm tra thực tế thu nhập": hướng dẫn mới nhất của Oracle thấp hơn kỳ vọng, làm dấy lên nghi ngờ về việc liệu nhu cầu hạ tầng AI có thể tiếp tục tăng trưởng với tốc độ trước đó hay không, khiến định giá ở một số phần của lĩnh vực công nghệ có giá trị cao phải điều chỉnh lại.

Nguồn dữ liệu: Tổng hợp bởi KuCoin Ventures

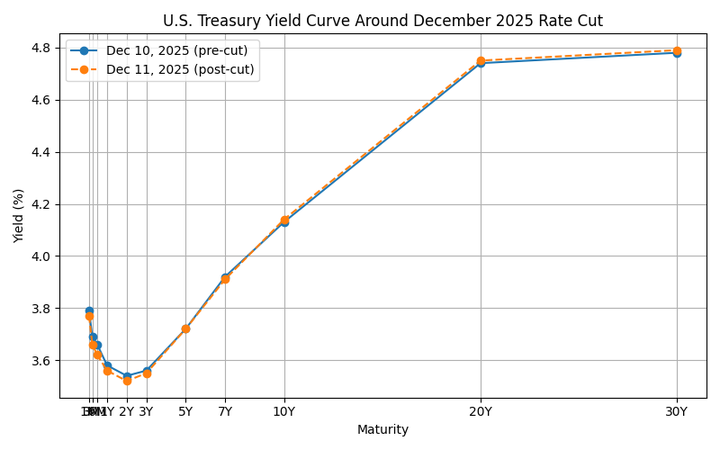

Về phía lợi suất, đường cong Kho bạc Mỹ sau đợt cắt giảm đã thể hiện mô hình dốc lại “bò ngắn / gấu dài” cổ điển: phần ngắn hạn (3M–2Y) đã giảm xuống phù hợp với lãi suất chính sách và kỳ vọng về các đợt giảm lãi suất tiếp theo, trong khi phần dài hạn (10Y+) lại tăng nhẹ do thâm hụt tài khóa lớn, phát hành nặng nề và sự không chắc chắn về lạm phát kéo dài. Tổ hợp này làm giảm áp lực lên nguồn vốn ngắn hạn và lãi suất thị trường tiền tệ, nhưng lại tăng tỷ lệ chiết khấu đối với cổ phiếu, đặt giới hạn cho định giá của các cổ phiếu tăng trưởng dài hạn và các tài sản tài chính nhạy cảm với lãi suất.

Circle (CRCL), công ty hiện đã được niêm yết trên NYSE và chủ yếu kiếm thu nhập từ chênh lệch lãi suất của các tài sản ngắn hạn như Trái phiếu Kho bạc và các tài sản tương đương tiền mặt, sẽ đối mặt với áp lực giảm dần trong thu nhập lãi suất theo thời gian nếu lãi suất ngắn hạn đạt đỉnh và tiếp tục giảm. Đồng thời, lợi suất dài hạn cao hơn và sự gia tăng trong phần bù rủi ro cổ phiếu đang tạo ra áp lực định giá đối với cổ phiếu, khi thị trường đánh giá lại khả năng co giãn về giá và tính bền vững của môi trường “cổ tức lãi suất cao” trước đây. Kết hợp với các câu hỏi xung quanh lộ trình tăng trưởng của công ty và sự không chắc chắn về quy định, điều này đang dẫn đến một giai đoạn tái định giá khá điển hình.

Trong bối cảnh này, cuộc đấu tranh giữa chênh lệch lãi suất Mỹ–Nhật và thanh khoản toàn cầu đang trở thành tâm điểm trong tuần này. Vào ngày 19 tháng 12, Ngân hàng Trung ương Nhật Bản sẽ tổ chức cuộc họp chính sách, và thị trường kỳ vọng rộng rãi một đợt tăng lãi suất 25 điểm cơ bản, đưa lãi suất chính sách lên 0.75%. Việc tăng lãi suất này đã phần lớn được phản ánh vào giá; điều quan trọng hơn là cách Thống đốc Kazuo Ueda định nghĩa “lãi suất trung lập” và định hướng chính sách sắp tới của ông về các đợt tăng lãi suất tiếp theo – ví dụ, liệu ông có điều chỉnh lại ngôn ngữ hiện tại rằng việc tăng lãi suất sẽ xảy ra “chỉ khi hoạt động kinh tế và giá cả diễn ra như mong đợi” hay không. Nếu cuộc họp này báo hiệu rõ ràng sự khởi đầu của một chu kỳ thắt chặt mới, nó sẽ không chỉ định hình lại đồng yên và đường cong lợi suất JGB mà còn có thể buộc phải tháo gỡ một phần các giao dịch carry trade toàn cầu, thay đổi luồng vốn biên dành cho tài sản rủi ro bằng đồng đô la Mỹ, và hạn chế không gian chính sách của các ngân hàng trung ương khác ở khu vực Châu Á - Thái Bình Dương.

Nguồn dữ liệu: https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD

Trước nhiều bất ổn vĩ mô, thị trường crypto thứ cấp tiếp tục duy trì trạng thái “hợp nhất yếu”. BTC đã đối mặt với ngưỡng kháng cự rõ ràng quanh mức $94,000, phần lớn thời gian trong tuần qua dao động gần mức $90,000; ETH cũng dao động trong phạm vi tương tự quanh mức $3,000. Các câu chuyện high-beta on-chain nhìn chung đã kém hiệu quả: tổng vốn hóa thị trường của phân khúc Meme vào một thời điểm đã giảm khoảng 2.6% trong vòng 24 giờ, và mặc dù một số token Binance Alpha đã ghi nhận mức tăng mạnh trong ngày, khả năng nâng cao tâm lý chung vẫn còn hạn chế. Hội nghị Solana Breakpoint 2025 được tổ chức tại Abu Dhabi từ ngày 11–13 tháng 12, nhưng trong bối cảnh trầm lắng hiện tại, các chủ đề liên quan đến hội nghị không tác động đáng kể đến sự chú ý của thị trường thứ cấp hoặc hiệu suất giá của SOL.

Nguồn dữ liệu: SoSoValue

Dưới đây là bản dịch tiếng Việt của nội dung bạn cung cấp: --- Về phía ETF giao ngay, dòng tiền của tuần trước vẫn cho thấy tín hiệu “phục hồi ở mức vừa phải” thay vì một bước ngoặt rõ ràng. Các ETF giao ngay BTC ghi nhận dòng tiền ròng vào khoảng 286 triệu USD trong tuần – chưa đủ để đảo ngược hoàn toàn dòng tiền ra trước đó, và mức giá hiện tại dường như vẫn chưa đủ hấp dẫn để thu hút lượng vốn đáng kể. Với áp lực bán không tăng mạnh nhưng sự quan tâm mua rõ ràng yếu đi, điều này cho thấy các nhà đầu tư truyền thống vẫn thận trọng trong việc gia tăng mức độ tiếp cận với tiền điện tử, làm hạn chế khả năng thay đổi tâm lý thị trường chỉ dựa trên dòng tiền ETF. Các ETF ETH cũng theo sát BTC, với giá cơ bản dao động quanh mức 3.000 USD và dòng tiền ròng hàng tuần khoảng 208 triệu USD – chưa tạo thành một xu hướng độc lập và rõ ràng. Các sản phẩm mới được phê duyệt như XRP, SOL, DOGE và các tên tuổi khác ghi nhận dòng tiền ròng hàng ngày tối đa chủ yếu ở mức hàng chục triệu USD, cho thấy tác động hạn chế đối với cấu trúc thị trường chung.

Nguồn dữ liệu: DeFiLlama

Thanh khoản trên chuỗi, được phản ánh qua nguồn cung stablecoin, tiếp tục phục hồi ở mức khiêm tốn vào tuần trước nhưng không có dấu hiệu của một đợt “dồn dập” – thay vào đó là sự tăng trưởng chậm rãi. Về mặt cấu trúc, USDT duy trì mức tăng nhẹ, trong khi các stablecoin lớn khác phần lớn ổn định. Một diễn biến đáng chú ý là các công ty môi giới truyền thống đang tăng tốc nỗ lực tích hợp stablecoin vào cơ sở hạ tầng tài chính của họ. Ví dụ, Interactive Brokers đã cho biết trong các cuộc phỏng vấn rằng họ đang nghiên cứu việc phát hành stablecoin của riêng mình và cho phép khách hàng nạp tài khoản môi giới bằng các stablecoin hàng đầu, với mục tiêu kích hoạt các giao dịch nạp và chuyển stablecoin 24/7. Hướng đi này phù hợp với các bước đi trước đó của họ nhằm cung cấp giao dịch tiền điện tử thông qua các đối tác như Paxos và Zero Hash, và cho thấy rằng sự kết hợp giữa “tài khoản môi giới + kênh thanh toán stablecoin” đang chuyển từ giai đoạn thử nghiệm sang xây dựng chiến lược hơn.

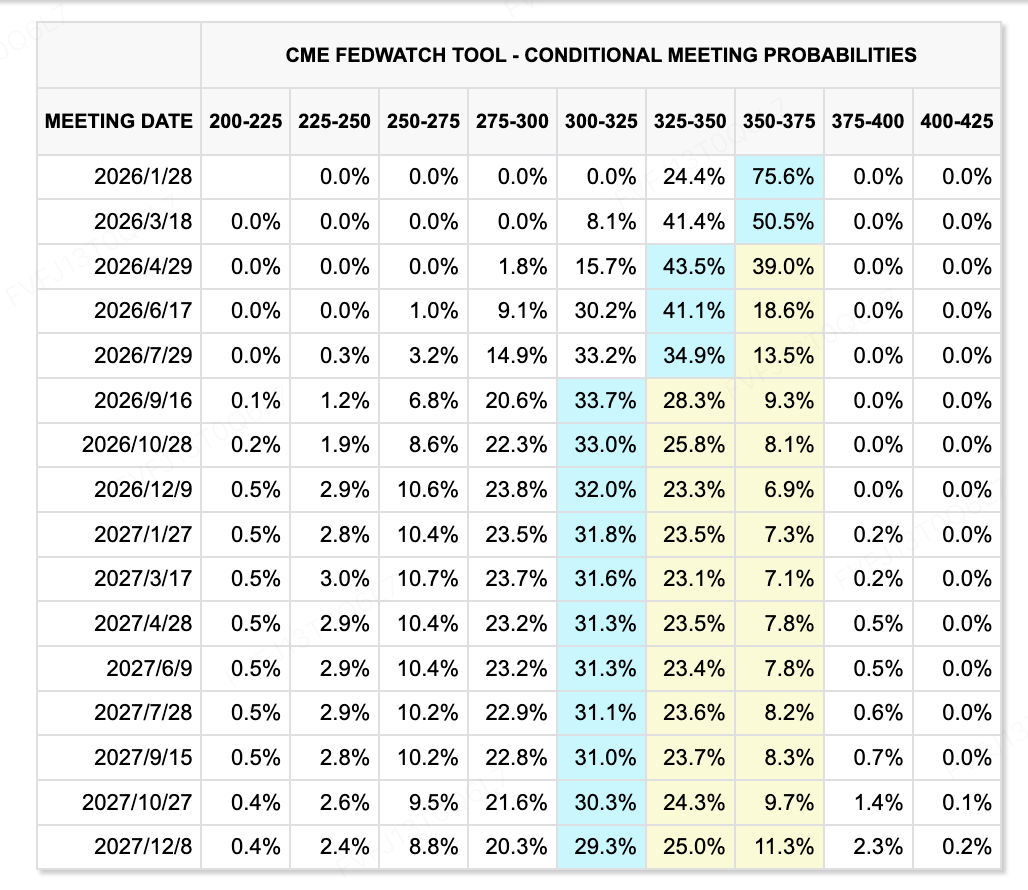

Nguồn dữ liệu: CME FedWatch Tool

Về kỳ vọng lãi suất, câu chuyện vẫn đang biến động. Việc Fed cắt giảm 25 điểm cơ bản vào tuần trước phù hợp với dự báo, nhưng biểu đồ dot plot ám chỉ chỉ một lần cắt giảm nữa vào năm 2026, và có sự chia rẽ rõ ràng trong nội bộ về việc lạm phát hay việc làm nên là mối quan tâm chính. Ý chí để theo đuổi một chu kỳ nới lỏng mạnh mẽ hơn dường như bị giới hạn. Cán cân tinh tế giữa “giảm phát, áp lực giá tài sản và nguy cơ điều kiện tài chính bị thắt chặt trở lại” khiến việc định giá trước lãi suất dài hạn trở nên biến động hơn. --- Nếu bạn cần thêm hỗ trợ hoặc điều chỉnh, hãy cho tôi biết!

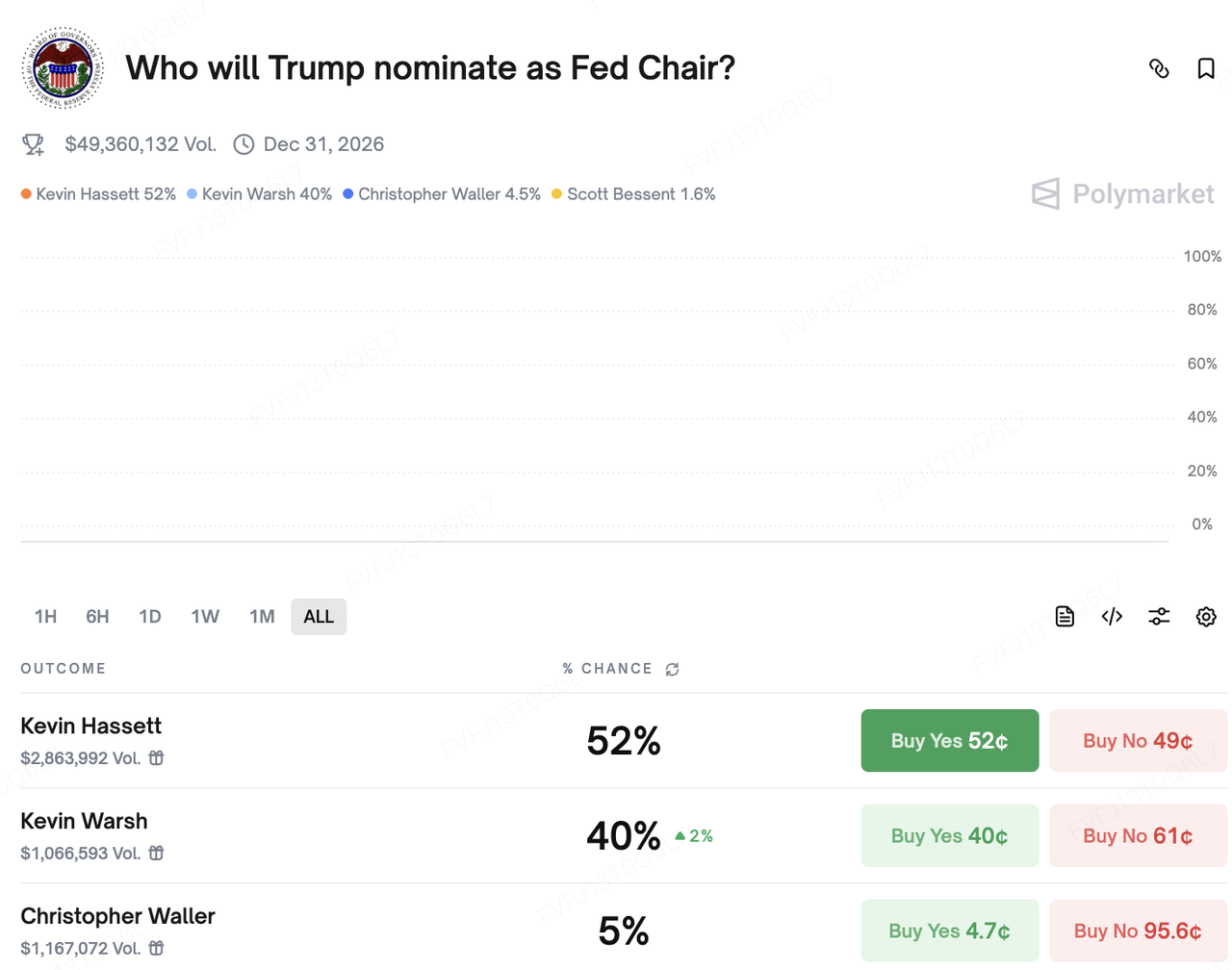

**Về mặt chính trị, cuộc tranh luận thị trường về Chủ tịch Fed tiếp theo đang trở nên gay gắt hơn. Kevin Hassett trước đây được xem là ứng cử viên hàng đầu, nhưng sau khi cựu Tổng thống Trump cho biết trong một cuộc phỏng vấn gần đây rằng ông đã “gần như quyết định” người mà ông sẽ đề cử, tỷ lệ đặt cược của cựu Thống đốc Fed Kevin Warsh đã tăng mạnh. Trên nền tảng dự đoán Polymarket, xác suất đặt cược cho Hassett và Warsh hiện đang tiến gần hơn đến một cuộc đua giữa hai ứng viên hàng đầu. Nói một cách tổng quát, cả hai đều được xem là các ứng viên mang tính “nới lỏng – ủng hộ tăng trưởng – ủng hộ cắt giảm thuế,” điều này củng cố câu chuyện dài hạn về khả năng giảm lãi suất thực; tuy nhiên, tác động ngắn hạn của họ đến con đường chính sách tiền tệ cụ thể vẫn cần được xem xét thêm.**

**Nguồn dữ liệu:** https://polymarket.com/event/who-will-trump-nominate-as-fed-chair?tid=1765773837822

**Các sự kiện quan trọng cần theo dõi trong tuần này:**

-

**15 Tháng 12:** Trung Quốc công bố dữ liệu về doanh số bán lẻ, sản xuất công nghiệp và các chỉ số trong lĩnh vực bất động sản.

-

**16 & 18 Tháng 12:** Hoa Kỳ công bố báo cáo việc làm phi nông nghiệp đầu tiên sau khi chính phủ hoạt động trở lại (thay đổi việc làm phi nông nghiệp tháng 11) và báo cáo chỉ số CPI tháng 11, cả hai đều là yếu tố quan trọng để đánh giá lại con đường chính sách của Fed.

-

**18 Tháng 12:** Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Anh công bố các quyết định lãi suất mới nhất.

-

**19 Tháng 12:** Cuộc họp chính sách của Ngân hàng Trung ương Nhật Bản (BoJ); thị trường kỳ vọng rộng rãi về mức tăng 25 điểm cơ bản, nâng lãi suất chính sách lên 0.75%. Cuộc họp báo của Thống đốc Ueda sẽ là yếu tố chính ảnh hưởng đến kỳ vọng lãi suất toàn cầu và định hướng giao dịch chênh lệch lãi suất.

**Quan sát thị trường sơ cấp:**

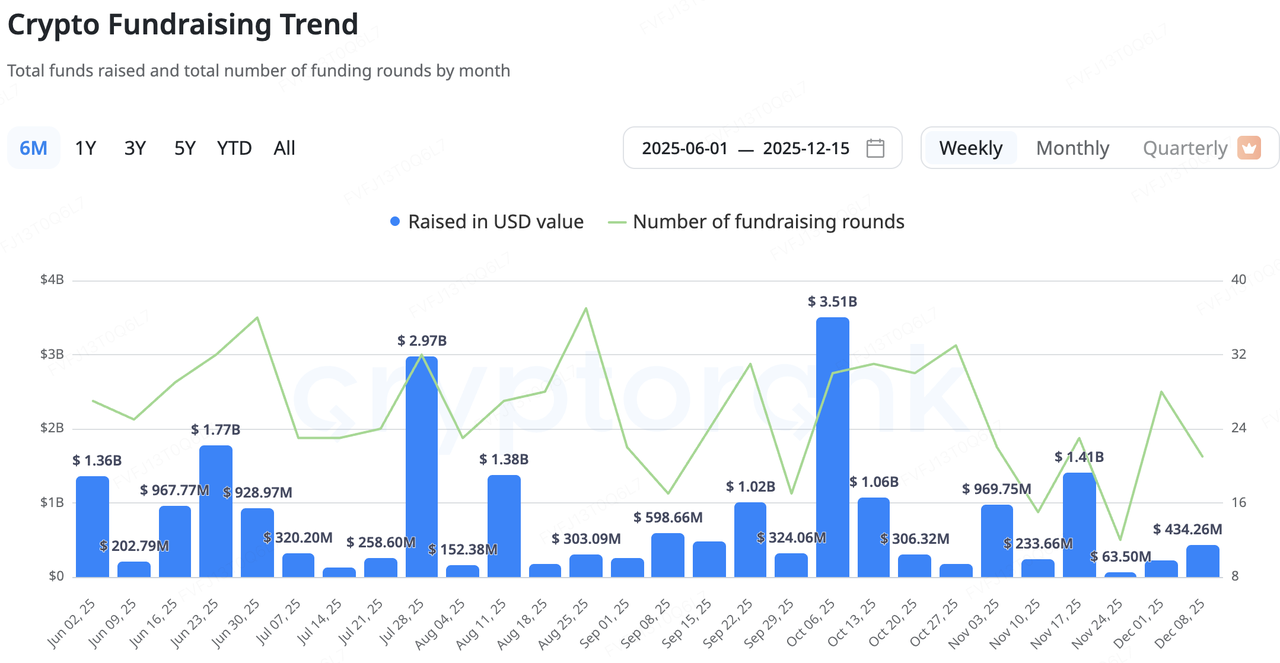

**Gần đây, thị trường sơ cấp gốc tiền điện tử tiếp tục hoạt động trong chế độ “khối lượng tổng hợp thấp, cấu trúc thận trọng.”** Dữ liệu từ CryptoRank cho thấy quy mô các giao dịch được công bố trong vài tuần qua vẫn nằm trong phạm vi thấp nhất trong năm nay, với quy mô trung bình của các giao dịch rõ ràng nhỏ hơn. Vốn bổ sung đang dịch chuyển về phía các giao dịch “giai đoạn muộn” như M&A, IPO và các giao dịch sau IPO, với xu hướng rõ ràng tránh xa các dự án giai đoạn đầu có rủi ro cao và hướng tới các nền tảng được quy định và cơ sở hạ tầng có doanh thu hiện tại và mô hình kinh doanh rõ ràng hơn.

**Trong hệ sinh thái tiền điện tử, các động thái gần đây của nền tảng tổng hợp DEX Solana – Jupiter – là một minh chứng điển hình.** Thay vì xây dựng cơ sở hạ tầng cho vay từ đầu, Jupiter đã chọn mua lại sản phẩm trưởng thành RainFi làm điểm khởi đầu của mình trong lĩnh vực cho vay P2P, với kế hoạch của hai bên là cùng ra mắt sản phẩm Jupiter Orderbook P2P Lending vào Quý 1 năm 2026. Đối với Jupiter, con đường M&A “mua công nghệ + mua đội ngũ” này vừa rút ngắn thời gian từ ý tưởng đến ra mắt sản phẩm, vừa tận dụng được cơ sở người dùng hiện tại để mở rộng bản đồ sản phẩm DeFi, tránh phải lặp lại quá trình “bắt đầu từ con số không + thử nghiệm và mắc lỗi” một cách chậm chạp.

**Nguồn dữ liệu:** CryptoRank

Cơ sở hạ tầng thanh toán M&A nóng lên: Synergies chiến lược vượt qua “Mở rộng đốt tiền”

Quan trọng hơn, cơ sở hạ tầng thanh toán và stablecoin đang ngày càng trở thành tâm điểm của các hoạt động M&A. Hai thương vụ không tiết lộ giá trị trong tuần này – hợp tác giữa ngân hàng cộng đồng Hoa Kỳ Lead Bank và nhà cung cấp cơ sở hạ tầng thanh toán stablecoin Loop Crypto, cùng với việc Stripe mua lại đội ngũ ví di động Valora – đều chỉ ra cùng một xu hướng cấu trúc: xây dựng một “lớp cầu nối” có thể kiểm soát giữa tài chính truyền thống dựa trên tài khoản và các hệ thống thanh toán stablecoin on-chain.

Lead Bank là một ngân hàng cộng đồng gần một thế kỷ có trụ sở tại Kansas City, Missouri, đã tái định vị mình trong những năm gần đây thành một “ngân hàng thân thiện với crypto” phục vụ các doanh nghiệp fintech và tài sản số. Vào năm 2024, ngân hàng này đã hoàn thành vòng Series B, đưa định giá của họ lên mức “kỳ lân”. Loop Crypto cung cấp cơ sở hạ tầng thanh toán stablecoin và quản lý ngân quỹ cho các doanh nghiệp, hỗ trợ các khách hàng B-side tự động hóa dòng ổn định tiền tệ cho việc trả lương, giải quyết chuỗi cung ứng và thanh toán/thu chi xuyên biên giới. Bản chất của sự hợp tác giữa hai bên là kết nối tài khoản ngân hàng được quản lý với hệ thống thanh toán on-chain của Loop: các doanh nghiệp có thể sử dụng một cấu hình tích hợp duy nhất để xử lý tài trợ fiat–stablecoin, quản lý vị thế và thanh toán on-chain. Một đầu vẫn phù hợp với các yêu cầu kế toán và kiểm toán truyền thống; đầu còn lại kết nối với một mạng lưới stablecoin hiệu quả và có thể lập trình. Đây là một ví dụ kinh điển về sự phân công lao động, nơi “ngân hàng sở hữu tài khoản, crypto sở hữu lớp vận chuyển.”

Stripe đang nâng tầm hoạt động trong lĩnh vực thanh toán bằng tiền điện tử từ một góc nhìn chiến lược cao hơn. Sau khi mua lại nhà cung cấp cơ sở hạ tầng thanh toán stablecoin Bridge vào đầu năm 2025 để củng cố năng lực xử lý và lưu ký ở phía sau, Stripe đã tiếp tục mua lại công ty cơ sở hạ tầng danh tính/ví Privy (quản lý danh tính và khóa ở phía trước) và gần đây nhất đã thông báo rằng đội ngũ Valora sẽ gia nhập Stripe, nhằm lấp đầy khoảng trống quan trọng về UX ví di động và khả năng tiếp cận thị trường mới nổi. Theo thông tin công khai, ứng dụng Valora sẽ được trả lại cLabs – công ty mẹ của nó, trong khi đội ngũ này gia nhập Stripe để đẩy nhanh kế hoạch xây dựng mạng lưới thanh toán stablecoin dựa trên chuỗi thanh toán Tempo.

Tempo, được đồng phát triển bởi Stripe và Paradigm, tập trung vào các trường hợp sử dụng thanh toán và stablecoin, hỗ trợ thanh toán phí gas trực tiếp bằng stablecoin, và đã thu hút các tổ chức tài chính lớn như Mastercard, UBS và Klarna tham gia mạng thử nghiệm. Với cấu hình này, Stripe đã tạo nên một hệ thống tích hợp theo chiều dọc gồm “xử lý thanh toán ở phía sau (Bridge) + danh tính/ví ở phía trước (Privy, Valora) + chuỗi thanh toán sở hữu riêng (Tempo)”, dịch chuyển mục tiêu chiến lược từ “chỉ là nhà xử lý thanh toán” sang “kiến trúc sư của hệ sinh thái thanh toán on-chain toàn diện”.

Xét tổng thể – từ việc Jupiter mua lại RainFi, đến hợp tác giữa Lead Bank × Loop, và Stripe × Valora/Bridge/Privy – một hướng phát triển khá rõ ràng đang dần hình thành. Một mặt, các doanh nghiệp dẫn đầu đang sử dụng M&A để rút ngắn thời gian đưa sản phẩm ra thị trường trong các lĩnh vực mới và ưu tiên các trường hợp sử dụng gần hơn với dòng tiền, như thanh toán stablecoin và quản lý ngân quỹ B2B. Mặt khác, sự phân công lao động giữa tài chính truyền thống và các công ty crypto đang trở nên rõ ràng hơn: các ngân hàng và tổ chức được cấp phép chịu trách nhiệm về cơ sở hạ tầng tài khoản và tuân thủ, trong khi các dự án crypto cung cấp stablecoin, xử lý thanh toán on-chain và các đường dẫn thanh toán lập trình được.

Các biến số quan trọng cần theo dõi trong thời gian tới bao gồm: tốc độ mà mô hình “ngân hàng + stack thanh toán crypto” này thâm nhập vào các khách hàng doanh nghiệp trong thế giới thực; và liệu các doanh nghiệp như Stripe và Lead Bank có thể xây dựng các vòng xoay kinh doanh bền vững xung quanh STaaS (Stablecoin-as-a-Service), chuỗi thanh toán sở hữu riêng và giải pháp ví white-label hay không. Những yếu tố này sẽ quyết định mức độ và tốc độ mà thế hệ cơ sở hạ tầng stablecoin và thanh toán mới có thể mở rộng.

3. Spotlight Dự Án

Tuân Thủ Hòa Nhập Với Sự Sụt Giảm ICO; Cơ Sở Hạ Tầng Phố Wall Chiếm Lĩnh Câu Chuyện Về Tài Sản Thực

Thị trường thứ cấp tuần trước đã thể hiện rõ sự biến động. Một mặt, bài phát biểu công khai của Chủ tịch SEC, Paul Atkins, cuối cùng đã phát đi tín hiệu mà thế giới crypto đã chờ đợi từ lâu—rằng nhiều ICO không nên được coi là chứng khoán. Điều này dường như đã mở ra "cánh cửa tuân thủ" mà ngành công nghiệp đã mất nhiều năm để chờ đợi. Tuy nhiên, thị trường không hân hoan. Thay vào đó, chúng ta chứng kiến sự mệt mỏi với ICO: các dự án nổi bật được hậu thuẫn bởi các quỹ đầu tư hàng đầu, chẳng hạn như Monad và Gensyn, ngày càng dựa vào các đợt bán công khai để ra mắt. Tuy nhiên, với việc giá sau khi phát hành liên tục thấp hơn giá chào bán, rõ ràng sự hào hứng của người dùng đang giảm dần. Kỷ nguyên ICO "Miền Tây hoang dã", nơi một whitepaper có thể châm ngòi cho một cuộc cách mạng tài sản, đã tuyên bố kết thúc đáng kể của nó một cách mỉa mai ngay khi nó cuối cùng đạt được vị thế pháp lý.

Sự sụp đổ của các câu chuyện cũ cũng được thể hiện rõ ở lớp ứng dụng. Farcaster, từng được coi là ngọn hải đăng của mạng xã hội Web3, gần đây đã buộc phải tái cấu trúc chiến lược. Đội ngũ này gần như thừa nhận rằng một tầm nhìn chỉ dựa vào "giao thức mở" và "đồ thị xã hội" là không đủ để xây dựng lợi thế cạnh tranh thương mại. Bằng cách đổi thương hiệu cho ứng dụng khách chính thức và đẩy mạnh ví giao dịch Warpcast Wallet, Farcaster đang phát tín hiệu rằng nhu cầu thị trường đối với các sản phẩm mạng xã hội Web3 có tính đồng nhất cao với Web2 đã bị bác bỏ. Tuy nhiên, con đường của Farcaster để trở thành một chiếc ví sẽ không hề suôn sẻ. Đầu năm nay, Argent—chiếc ví hàng đầu trong hệ sinh thái StarkNet—đã tuyên bố chuyển hướng sang dịch vụ NeoBank và thẻ thanh toán, xác nhận rằng ngành ví cũng đang đối mặt với sự cạnh tranh "Biển Đỏ". Sự thỏa hiệp tài chính của Farcaster phản ánh một sự đồng thuận hiện tại trong ngành: không có động lực từ hiệu ứng tài sản, các câu chuyện dựa hoàn toàn vào giao thức và hạ tầng đang đối mặt với những thách thức lớn.

Trong khi các câu chuyện xuất phát từ crypto-native đang suy yếu, quá trình RWA (Real World Asset - tài sản ngoài đời thực) bên ngoài đã đạt được một bước đột phá quan trọng. Vào ngày 12 tháng 12, một công ty con của DTCC (Depository Trust & Clearing Corporation) đã nhận được "No-Action Letter" từ SEC, cho phép thử nghiệm thí điểm việc mã hóa các tài sản ngoài đời thực trên blockchain. Đồng thời, có tin đồn rằng Coinbase sẽ sớm ra mắt các sản phẩm cổ phiếu mã hóa, và Interactive Brokers (IBKR) đã bắt đầu hỗ trợ nạp USDC cho người dùng tại Hoa Kỳ thông qua các đối tác.

Động thái của DTCC hoàn toàn khác biệt so với các dự án crypto-equity trước đây, vốn sử dụng các cấu trúc nước ngoài/SPV để "lách" các quy định pháp lý. Với vị thế là độc quyền trên thực tế trong thị trường chứng khoán giao ngay của Mỹ, DTCC xử lý tới 2,5 triệu tỷ USD giao dịch chứng khoán hàng năm; phần lớn cổ phiếu và trái phiếu được giao dịch tại Mỹ đều được thanh toán và lưu ký thông qua DTCC. Sự gia nhập của DTCC và Coinbase đánh dấu bước chuyển mình của tài sản trong thế giới thực (RWA) từ một thử nghiệm bên lề trở thành một nâng cấp mang tính hệ thống cho cơ sở hạ tầng tài chính cốt lõi. Chúng ta đang tiến gần đến một tương lai nơi cổ phiếu, trái phiếu chính phủ Mỹ và các loại tài sản bằng đồng đô la sẽ hoàn toàn được chuyển lên blockchain với tốc độ chưa từng thấy.

Từ năm 2025 và 2026, câu chuyện chủ đạo của thị trường crypto đã khác biệt hoàn toàn so với tầm nhìn năm 2017 hay 2021, khi các lập trình viên và phong trào cấp cơ sở cố gắng xây dựng một thế giới mới bên ngoài hệ thống. Các nguyên tắc từng được tôn kính như "permissionless" và "decentralized" giờ đây hiếm khi được xem là các quy tắc bắt buộc như trong các chu kỳ trước. Chu kỳ hiện tại được định hình bởi cách các tổ chức tài chính truyền thống và các tổ chức lớn ứng dụng thực tế công nghệ blockchain để nâng cao hiệu quả, làm cho Token hóa Tài sản Kỹ thuật số (DAT), RWA và thanh toán bằng stablecoin trở thành các nhân vật trung tâm.

Trong chu kỳ chuyển đổi này, chiến lược thị trường sẽ phân tách hai hướng: hoặc là chấp nhận cơ sở hạ tầng tài chính tuân thủ mới được đại diện bởi DTCC, hoặc đi sâu vào thế giới on-chain để tìm kiếm các "ngoại lệ" như Polymarket—các dự án tồn tại trong khu vực xám nhưng giải quyết được các vấn đề thực tế và mang lại sự đột phá thực sự. Trong cấu trúc thị trường hình "quả tạ" này, con đường trung lập và mờ nhạt có thể trở thành rủi ro lớn nhất.

Về KuCoin Ventures

KuCoin Ventures là nhánh đầu tư hàng đầu của Sàn giao dịch KuCoin, một nền tảng crypto toàn cầu hàng đầu được xây dựng dựa trên sự tin cậy, phục vụ hơn 40 triệu người dùng tại hơn 200 quốc gia và khu vực. Với mục tiêu đầu tư vào các dự án crypto và blockchain mang tính đột phá nhất trong thời đại Web 3.0, KuCoin Ventures hỗ trợ các nhà xây dựng crypto và Web 3.0 cả về mặt tài chính và chiến lược với những hiểu biết sâu sắc và nguồn lực toàn cầu. Là một nhà đầu tư thân thiện với cộng đồng và định hướng nghiên cứu, KuCoin Ventures hợp tác chặt chẽ với các dự án trong danh mục đầu tư xuyên suốt toàn bộ vòng đời, tập trung vào cơ sở hạ tầng Web3.0, AI, Ứng dụng Người tiêu dùng, DeFi và PayFi.

Miễn trừ trách nhiệmThông tin thị trường tổng quan này, có thể đến từ các nguồn bên thứ ba, thương mại, hoặc tài trợ, không phải là lời khuyên tài chính hay đầu tư, lời đề nghị, lời mời gọi, hoặc sự đảm bảo. Chúng tôi từ chối trách nhiệm về tính chính xác, đầy đủ, độ tin cậy của thông tin này và bất kỳ tổn thất nào phát sinh. Đầu tư/giao dịch tiềm ẩn rủi ro; hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Người dùng nên tự nghiên cứu, đánh giá một cách thận trọng và tự chịu trách nhiệm hoàn toàn.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.