Hướng dẫn về stablecoin: Cách hoạt động, Vì sao quan trọng và Cách mua

2026/04/09 12:03:02

Thị trường tiền điện tử cryptocurrency market nổi tiếng với mức độ biến động cao. Đối với nhiều người, cảnh một danh mục đầu tư dao động 20% chỉ trong một buổi chiều là rào cản chính để tham gia. Lúc này, stablecoin xuất hiện: “chất kết dính thanh khoản” giữ cho nền kinh tế phi tập trung hoạt động liền mạch. Bằng cách kết nối khoảng cách giữa tốc độ của blockchain và sự ổn định giá cả của đồng đô la Mỹ hoặc vàng, stablecoin đã từ một công cụ giao dịch nhỏ lẻ trở thành hạ tầng quan trọng nhất trong không gian tài sản kỹ thuật số.

Trong hướng dẫn toàn diện này, chúng ta sẽ tìm hiểu cách thức hoạt động của những "đồng đô la kỹ thuật số" này, từ các định nghĩa cơ bản đến các cơ chế phức tạp của mức giá neo 1:1. Chúng ta sẽ phân tích bốn kiến trúc khác nhau—tiền pháp định, tiền điện tử, thuật toán và được hỗ trợ bởi hàng hóa—định nghĩa thị trường hiện tại.

Khi nhìn về phía những thay đổi về mặt quản lý năm 2025–2026, bạn sẽ hiểu tại sao stablecoin không còn chỉ là một tiện ích trong lĩnh vực tiền mã hóa, mà còn là một nhu cầu tài chính toàn cầu.

Stablecoin là gì? Cây cầu nối giữa hai thế giới

Về cốt lõi, một stablecoin là một tài sản kỹ thuật số được thiết kế để duy trì giá trị ổn định so với một tài sản cụ thể hoặc một giỏ tài sản. Trong khi bitcoin thường được mô tả là “vàng kỹ thuật số”—một tài sản lưu trữ giá trị mang tính đầu cơ—một stablecoin lại là “tiền mặt kỹ thuật số”.

Nếu bitcoin là một chuyến tàu lượn siêu tốc, thì stablecoin là đường ray ổn định phía dưới. Hầu hết đều được neo tỷ lệ 1:1 với đô la Mỹ, nghĩa là một token luôn có giá trị đúng $1,00. Điều này cho phép người dùng tận hưởng những lợi ích của blockchain—thanh toán tức thì, khả năng sẵn có 24/7 và các khoản chuyển tiền không biên giới—mà không phải đối mặt với những biến động giá gây chóng mặt của các loại tiền kỹ thuật số truyền thống.

Sự tiến hóa của tiền kỹ thuật số

Để hiểu về stablecoin, chúng ta cần xem xét lịch sử của các "cổng vào". Trong những ngày đầu của tiền mã hóa, việc chuyển đổi giữa bitcoin và đô la Mỹ đòi hỏi các khoản chuyển tiền ngân hàng chậm chạp. Stablecoin đã giải quyết vấn đề này bằng cách cho phép giá trị giữ trên blockchain trong khi loại bỏ rủi ro về giá. Đến năm 2026, chúng đã trở thành nhiều hơn một công cụ giao dịch; chúng là tiêu chuẩn thanh toán toàn cầu được các công ty thanh toán lớn và các ngân hàng trung ương sử dụng. Đối với những người muốn tiếp cận các tài sản này, các sàn giao dịch lớn như Kucoin cung cấp thanh khoản và các cặp giao dịch cần thiết để hoán đổi tức thì giữa các tài sản biến động và tài sản ổn định.

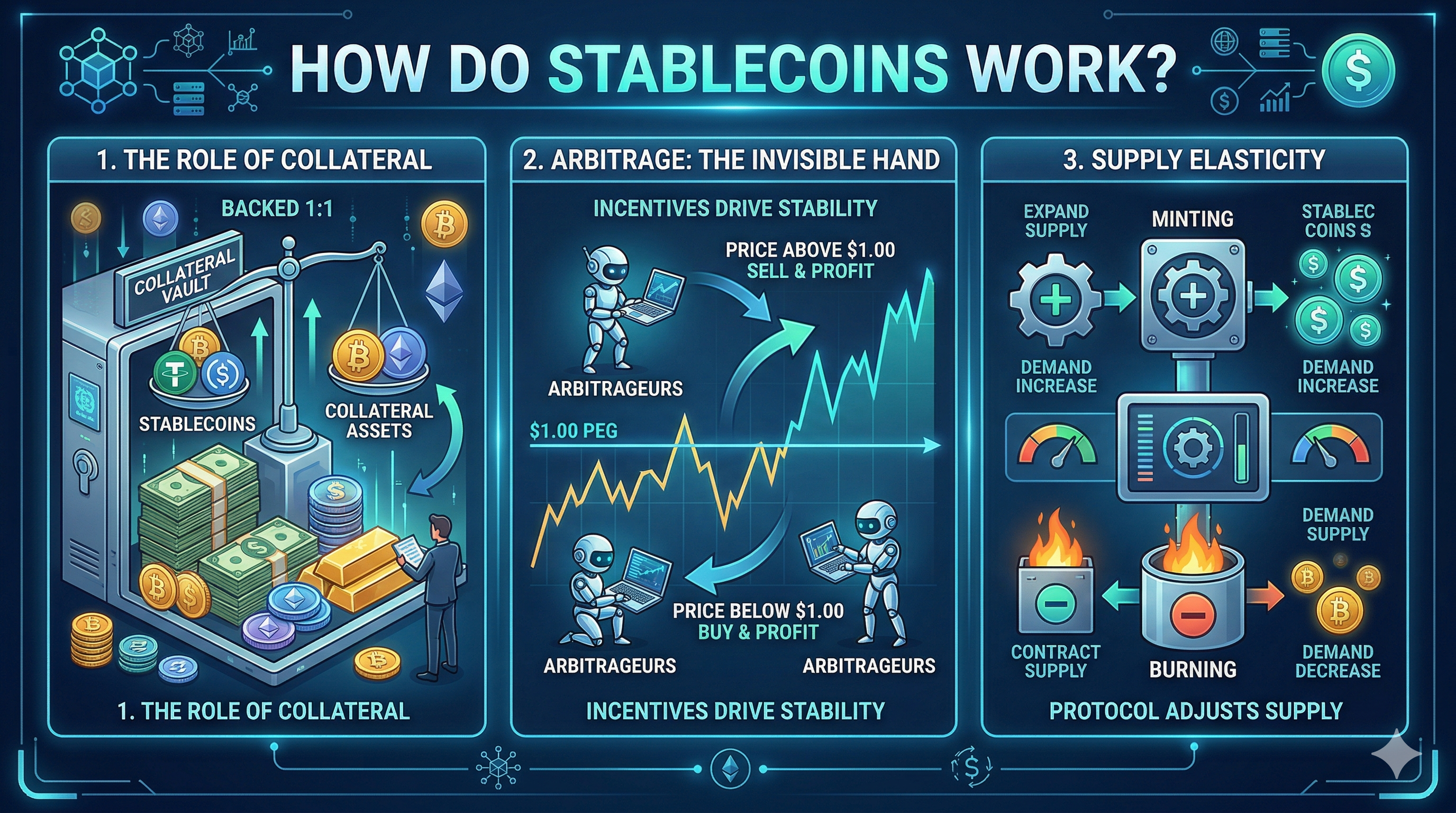

Stablecoin hoạt động như thế nào? Cơ chế của mức cố định

Duy trì mức giá chính xác $1.00 trong một thị trường không bao giờ ngủ là một kỳ công kỹ thuật. Các stablecoin duy trì sự ổn định thông qua ba cơ chế chính: Đảm bảo tài sản, Kiến tạo chênh lệch giá và Quản trị hợp đồng thông minh.

-

Vai trò của tài sản đảm bảo

Hãy coi tài sản đảm bảo là “két sắt.” Để đảm bảo rằng một token kỹ thuật số có giá trị $1,00, cần có sự bảo đảm đằng sau. Nếu một công ty phát hành 1 tỷ token, họ phải chứng minh rằng họ có $1 tỷ (hoặc nhiều hơn) trong quỹ dự trữ để thực hiện việc hoàn trả.

-

Arbitrage: Bàn tay vô hình

Các thị trường bị chi phối bởi cung và cầu. Nếu giá của một stablecoin như USDC tăng lên $1,02 trên một sàn giao dịch, các “arbitrageurs” sẽ mua USDC trực tiếp từ nhà phát hành với giá $1,00 và bán nó trên sàn giao dịch với giá $1,02, giữ lại lợi nhuận. Áp lực bán tăng lên này đẩy giá trở lại mức $1,00.

Ngược lại, nếu giá giảm xuống $0,98, các nhà giao dịch sẽ mua các token "rẻ" trên sàn giao dịch và gọi lại chúng từ nhà phát hành để nhận đầy đủ $1,00, giảm nguồn cung và đẩy giá trở lại.

-

Độ co giãn của nguồn cung

Các stablecoin hiện đại sử dụng cơ chế "rebase" hoặc "mint-and-burn". Khi nhu cầu cao, hệ thống sẽ tạo thêm nguồn cung để ngăn giá tăng quá cao so với mức cố định. Khi nhu cầu thấp, nguồn cung sẽ được thu hẹp.

4 Loại stablecoin chính: Tìm hiểu sâu

Cách thức hoạt động của một stablecoin xác định hồ sơ rủi ro của nó. Là nhà đầu tư hoặc người dùng, bạn phải hiểu những gì đang diễn ra “bên dưới nắp capô”.

-

Được đảm bảo bằng tiền pháp định (ngoài chuỗi)

Đây là những cái tên lớn, chiếm hơn 90% tổng vốn hóa thị trường stablecoin. Chúng được đảm bảo bởi các đồng tiền truyền thống (USD, EUR, GBP) được lưu giữ trong các tài khoản ngân hàng được quản lý hoặc trái phiếu chính phủ kỳ hạn ngắn.

-

Cơ chế: Với mỗi token được đúc, $1 tiền pháp định sẽ được gửi vào quỹ dự trữ.

-

Các người chơi hàng đầu: USDT (Tether), USDC (USD Coin), PYUSD (PayPal USD).

-

Sự tinh tế: Những điều này là “tập trung.” Bạn đang tin tưởng một công ty tư nhân giữ tiền và tuân thủ các cơ quan quản lý.

-

Được đảm bảo bằng tiền điện tử (trên chuỗi)

Đây là dành cho những người coi trọng tính phi tập trung và khả năng chống kiểm duyệt. Thay vì tiền đô la trong ngân hàng, chúng được đảm bảo bởi các loại tiền điện tử khác như Ethereum hoặc Bitcoin.

-

Cơ chế: Vì tiền điện tử biến động mạnh, các loại này được đảm bảo quá mức. Để nhận được 100 USD DAI, bạn có thể cần khóa 150 USD ETH. "Khoảng đệm" này đảm bảo rằng ngay cả khi ETH giảm 20%, stablecoin 100 USD vẫn được đảm bảo đầy đủ.

-

Các người chơi hàng đầu: DAI (MakerDAO), LUSD (Liquity).

-

Các stablecoin thuật toán (Tiếp cận dựa trên mã)

Những điều này không dựa vào kho tài sản. Thay vào đó, chúng sử dụng các thuật toán toán học để quản lý cung và cầu, giống như một ngân hàng trung ương quản lý tiền tệ của một quốc gia.

-

Rủi ro: Đây là những loại từng có độ bền yếu nhất về mặt lịch sử. Nếu thị trường mất niềm tin vào thuật toán, nó có thể dẫn đến “vòng xoáy tử thần”.

-

Các nhà giao dịch hàng đầu: FRAX (mô hình lai), USDe (Ethena).

-

Các stablecoin được đảm bảo bằng hàng hóa

Chúng được neo vào các tài sản vật chất, cho phép bạn nắm giữ "tài sản cứng" với tính di động của một token kỹ thuật số.

-

Cơ chế: Mỗi token đại diện cho quyền sở hữu một số lượng cụ thể của hàng hóa vật chất, chẳng hạn như một gam vàng được lưu trữ trong kho ở London hoặc Thụy Sĩ.

-

Các nhà giao dịch hàng đầu: PAX Gold (PAXG), Tether Gold (XAUT).

Tại sao nên sử dụng stablecoin? Những lợi ích chính dành cho nhà đầu tư và doanh nghiệp

Stablecoin không còn chỉ dùng để “đỗ” vốn giữa các giao dịch. Năm 2026, tính năng của chúng đã mở rộng đến mọi ngóc ngách của nền kinh tế toàn cầu.

Thu nhập bị động lợi suất cao (Thế mạnh của DeFi)

Trong thế giới Tài chính Phi tập trung (DeFi), bạn có thể đóng vai trò như một ngân hàng. Bằng cách cung cấp thanh khoản cho các giao thức như Aave hoặc Uniswap, người dùng có thể kiếm lãi suất thường cao hơn nhiều so với các tài khoản tiết kiệm truyền thống. Trong khi một ngân hàng có thể cung cấp 0,5% APY, cho vay stablecoin có thể mang lại lợi nhuận từ 5%–10% hoặc cao hơn, tùy theo nhu cầu thị trường.

Chuyển tiền toàn cầu không gặp trở ngại

Gửi 1.000 USD sang một quốc gia khác thông qua ngân hàng (SWIFT) có thể mất 3–5 ngày và tốn 50 USD phí. Với một stablecoin trên mạng lưới tốc độ cao như Solana hoặc Layer 2 như Arbitrum, số tiền 1.000 USD đó sẽ đến trong vài giây với chi phí chỉ là một phần nhỏ của một xu.

Một chiếc thuyền cứu sinh cho các quốc gia bị lạm phát hành hạ

Đối với công dân ở các quốc gia như Argentina, Thổ Nhĩ Kỳ hoặc Nigeria, nơi đồng tiền địa phương đang mất giá nhanh chóng, các stablecoin mang lại sự cứu trợ. Chúng cung cấp cách để "tiết kiệm bằng USD" mà không cần tài khoản ngân hàng USD địa phương, vốn thường bị hạn chế hoặc không thể mở.

Thanh toán B2B và hợp đồng thông minh

Các doanh nghiệp đang sử dụng stablecoin để thanh toán hóa đơn ngay lập tức. Vì stablecoin tồn tại trên chuỗi, chúng có thể được lập trình vào hợp đồng thông minh. Hãy tưởng tượng một hợp đồng chỉ giải phóng thanh toán cho nhà cung cấp khi đơn vị vận chuyển xác nhận giao hàng—không cần escrow thủ công.

5 rủi ro lớn nhất khi sử dụng stablecoin (Đừng bỏ qua những điều này)

Để cung cấp một hướng dẫn chuyên nghiệp và hợp lý, chúng ta phải giải quyết "mặt tối" của sự ổn định.

Rủi ro mất peg: Đây là “Cú swan đen.” Nếu một stablecoin mất mức peg $1,00, nó có thể kích hoạt một cuộc chạy đua rút tiền. Nhà đầu tư phải theo dõi mức “minh bạch dự trữ” của đồng coin họ chọn.

Chính quyền tịch thu: Vì các đồng tiền tập trung (USDT/USDC) được vận hành bởi các công ty, chúng có thể “đen danh” hoặc khóa địa chỉ ví cụ thể của bạn theo yêu cầu của cơ quan thực thi pháp luật.

Rủi ro đối tác: Bạn đang tin tưởng rằng bên phát hành có khả năng thanh toán. Nếu ngân hàng giữ khoản dự trữ phá sản, hoặc bên phát hành đầu tư sai lầm với tài sản đảm bảo, các token của bạn có thể trở nên vô giá trị.

Lỗ hổng hợp đồng thông minh: Đối với các đồng tiền phi tập trung như DAI, một lỗi trong mã có thể cho phép tin tặc rút hết tài sản đảm bảo, khiến stablecoin không còn được đảm bảo.

Lạm phát của mức cố định: Mặc dù đồng tiền của bạn vẫn giữ ở mức 1,00 USD, sức mua của đồng đô la đó vẫn đang giảm do lạm phát tại Hoa Kỳ. Một stablecoin là công cụ phòng ngừa biến động, chứ không nhất thiết là công cụ phòng ngừa lạm phát.

Stablecoin so với Ngân hàng truyền thống – So sánh hợp lý

Khi chúng ta bước vào thời đại ưu tiên kỹ thuật số, ranh giới giữa tài khoản ngân hàng và ví tiền điện tử đang mờ nhạt đi.

| Tính năng | Stablecoins | Ngân hàng truyền thống |

| Thời gian thanh toán | Gần như tức thì (24/7) | Ngày (giờ làm việc) |

| Truy cập | Không cần phép (Toàn cầu) | Bị giới hạn bởi biên giới/tín dụng |

| Minh bạch | Kiểm toán trên chuỗi theo thời gian thực | Báo cáo quý/năm |

| Kiểm soát | Tự lưu giữ (Bạn sở hữu khóa) | Custodial (Ngân hàng sở hữu tiền mặt) |

| Bảo hiểm | Bảo hiểm tư nhân chỉ | Được bảo hiểm bởi FDIC/Chính phủ |

Tương lai của các stablecoin trong năm 2025–2026: Xu hướng & Quy định

Bối cảnh stablecoin đang thay đổi nhanh chóng từ giai đoạn thử nghiệm sang chuẩn hóa, được thúc đẩy bởi ba xu hướng chính trong giai đoạn 2025–2026. Thứ nhất, các stablecoin sinh lợi đang nổi lên, cho phép người nắm giữ kiếm thu nhập thụ động khi các bên phát hành đảm bảo token bằng các tài sản sinh lãi như trái phiếu kho bạc Mỹ và chuyển trực tiếp lợi tức đến người dùng. Thứ hai, sự rõ ràng về mặt quy định toàn cầu đang hình thành, do khung MiCA của EU dẫn đầu, đặt ra tiêu chuẩn vàng bằng cách yêu cầu dự trữ 1:1 và thanh khoản cao—hiệu quả làm sạch thị trường và khiến stablecoin an toàn hơn đối với vốn tổ chức. Thứ ba, trong khi các chính phủ đang thúc đẩy các đồng tiền kỹ thuật số của ngân hàng trung ương (CBDC) như đô la kỹ thuật số, các stablecoin tư nhân có khả năng vẫn là lựa chọn ưa thích của hệ sinh thái DeFi, nhờ vào tính riêng tư vượt trội và khả năng tương tác xuyên chuỗi.

Kết luận

Các stablecoin đóng vai trò là cầu nối quan trọng đến tương lai của tài chính, mang lại hiệu quả thời đại internet cùng mức độ ổn định như đô la. Để xây dựng chiến lược vững chắc, hãy ưu tiên sự thận trọng và đa dạng hóa: chia danh mục giữa các lựa chọn được quản lý như USDC và các lựa chọn phi tập trung như DAI, đồng thời luôn xác minh mạng blockchain (ví dụ: ERC-20 so với SPL) trước khi gửi.

Hơn cả việc lưu trữ đơn thuần, nhà đầu tư hiện đại tìm cách tối đa hóa tiện ích của các đồng tiền kỹ thuật số của họ. Sau khi đã mua tài sản trên sàn giao dịch như KuCoin, bạn có thể chuyển đổi liền mạch từ giao dịch sang xây dựng của cải. Bằng cách tận dụng KuCoin Earn, bạn có thể đưa các stablecoin chưa sử dụng của mình vào các sản phẩm tiết kiệm và staking khác nhau, biến sự ổn định giá thành nguồn sinh lợi thụ động ổn định. Đến năm 2026, việc nắm giữ các đồng tiền kỹ thuật số—và tối ưu hóa chúng thông qua các công cụ sinh lời chuyên nghiệp—không còn là một thí nghiệm tiền điện tử; đó là một bước đi tài chính chiến lược.

Câu hỏi thường gặp

Câu hỏi 1: Stablecoin có an toàn như tài khoản ngân hàng không?

Các tài khoản ngân hàng ở nhiều quốc gia được chính phủ bảo hiểm (như FDIC). Stablecoin phụ thuộc vào khả năng thanh toán của bên phát hành và tính toàn vẹn của mã nguồn. Chỉ đầu tư số tiền bạn có thể chấp nhận rủi ro.

Câu hỏi 2: Tôi có thể sử dụng stablecoin để mua sắm hàng ngày không?

Vâng. Nhiều thẻ ghi nợ tiền mã hóa (như của BitPay hoặc Coinbase) cho phép bạn chi tiêu stablecoin của mình ở bất kỳ đâu chấp nhận Visa hoặc Mastercard.

Câu hỏi 3: Tại sao tôi nên giữ USDC thay vì USDT?

USDC được xem là có tính "minh bạch" cao hơn vì được phát hành bởi một công ty được quản lý tại Hoa Kỳ (Circle) và trải qua các cuộc kiểm toán định kỳ từ bên thứ ba. USDT (Tether) có thanh khoản cao nhất nhưng đã từng bị chỉ trích về việc công khai dự trữ.

Câu hỏi 4: Tôi có cần nộp thuế đối với stablecoin không?

Trong hầu hết các jurisdiction, việc hoán đổi một tiền điện tử lấy một stablecoin là sự kiện chịu thuế. Tuy nhiên, do giá thường duy trì ở mức 1 USD, "lợi nhuận vốn" của bạn thường bằng không, khiến đây trở thành công cụ hữu ích để tái cân bằng danh mục đầu tư mà không phải gánh khoản thuế lớn.

Câu hỏi 5: Tôi nên chọn blockchain nào cho các stablecoin của mình?

Nếu bạn muốn bảo mật cao nhất, hãy sử dụng Ethereum. Nếu bạn muốn phí thấp nhất, hãy sử dụng Solana, Polygon hoặc một Layer 2 của Ethereum như Base hoặc Optimism.

Thông báo miễn trừ trách nhiệm: Bài viết này chỉ mang tính chất thông tin và không cấu thành lời khuyên tài chính, pháp lý hay đầu tư. Luôn tự thực hiện nghiên cứu của riêng bạn trước khi tương tác với các tài sản kỹ thuật số.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.