Giá cổ phiếu MU sẽ tăng hay giảm sau báo cáo kết quả kinh doanh ngày 24 tháng 6?

2026/06/22 15:32:00

Giới thiệu

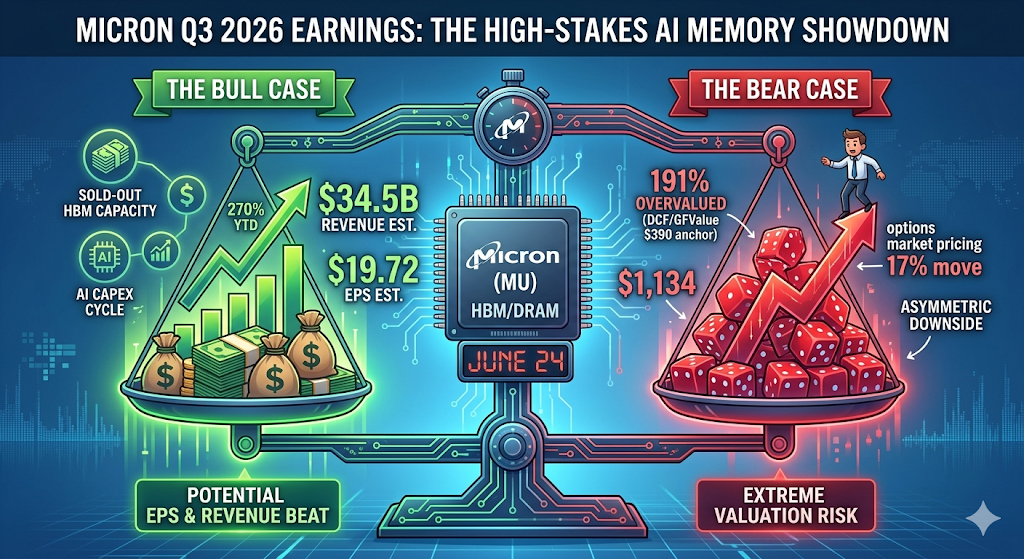

Micron Technology (MU) bước vào đợt công bố kết quả kinh doanh quý 3 tài chính ngày 24 tháng 6 năm 2026 với mức giá ghi nhận kỷ lục là 1.133,99 USD — tăng hơn 270% tính từ đầu năm — trong khi thị trường quyền chọn định giá một biến động 17% trong một ngày theo cả hai hướng.

Tuy nhiên, cổ phiếu của MU đã tăng mạnh vượt xa hầu hết các mục tiêu của Wall Street, nghĩa là câu hỏi thực sự không phải là Micron có vượt kỳ vọng hay không — nó gần như chắc chắn sẽ làm được — mà là mức vượt kỳ vọng có đủ lớn để biện minh cho định giá mà các mô hình DCF truyền thống cho rằng gần với $300 về giá trị hợp lý. Bài viết này phân tích lập luận tăng giá, lập luận giảm giá, các mức kỹ thuật quan trọng và những gì các nhà giao dịch nên theo dõi vào ngày 24 tháng Sáu.

Các chuyên gia phân tích kỳ vọng gì từ báo cáo kết quả kinh doanh ngày 24 tháng 6 của Micron?

Wall Street đang chuẩn bị cho một quý kỷ lục, nhưng các ước tính khác nhau đáng kể. Micron Technology công bố kết quả quý tài chính thứ ba năm 2026 sau giờ giao dịch vào ngày 24 tháng Sáu, với các nhà phân tích dự báo lợi nhuận đạt 19,72 USD mỗi cổ phiếu trên doanh thu 34,52 tỷ USD, trong khi ước tính EPS dao động rộng từ 7,53 USD đến 24,08 USD và dự báo doanh thu từ 19,68 tỷ USD đến 40,07 tỷ USD.

Mức chênh lệch đó là bất thường. Theo Alphastreet, EPS đồng thuận đã tăng 3,1% trong 30 ngày qua từ mức $19,13, và xu hướng 90 ngày cho thấy sự lạc quan còn mạnh mẽ hơn, khi đồng thuận tăng 68,1% từ mức $11,73 ba tháng trước. Nói cách khác, ngưỡng kỳ vọng đã được nâng lên — nhiều lần — trong những tuần dẫn đến thời điểm công bố.

Để làm rõ bối cảnh, quý gần nhất của Micron đã đặt nền tảng. Quý 2 đã vượt kỳ vọng với doanh thu 23,86 tỷ USD và EPS không theo chuẩn GAAP là 12,20 USD, tăng 196% so với cùng kỳ năm trước. Công ty hiện đã liên tiếp vượt kỳ vọng trong nhiều quý, và hướng dẫn của ban quản lý cho quý 3 còn tích cực hơn cả kỳ vọng của thị trường: hướng dẫn của công ty dự kiến doanh thu ở mức 33,5 tỷ USD ± 750 triệu USD, biên lợi nhuận gộp gần 81% và EPS không theo chuẩn GAAP là 19,15 USD ± 0,40 USD.

Tại sao cổ phiếu MU lại tăng mạnh lên mức $1,134?

Cuộc tăng giá của Micron hoàn toàn là câu chuyện về HBM (High-Bandwidth Memory), được đặt trên nền chu kỳ đầu tư vốn vào cơ sở hạ tầng AI rộng lớn hơn. Theo TradingKey, Micron đang chuyển từ nhà cung cấp hàng hóa thành một nhân tố then chốt trong cơ sở hạ tầng AI, hưởng lợi từ thế độc quyền HBM và nhu cầu mạnh mẽ từ các hyperscaler.

Ba lực lượng đã thúc đẩy đà tăng hình parabol:

1. Công suất HBM đã hết. Công suất bộ nhớ băng thông cao đã được bán hết qua năm lịch sử 2026, và công ty dự báo doanh thu hàng năm của HBM vào khoảng 8 tỷ USD.

2. Các mục tiêu giá đang được điều chỉnh tăng mạnh mẽ. RBC Capital đã nâng mục tiêu từ 525 USD lên 1.200 USD vào ngày 15 tháng Sáu dựa trên nhu cầu AI, trong khi C.J. Muse tại Cantor Fitzgerald đặt mục tiêu ở mức 1.500 USD – mức cao nhất trên thị trường.

3. Mức tăng lợi nhuận cả năm thật đáng kinh ngạc. Đối với năm tài chính 2026 đầy đủ, các chuyên gia dự báo EPS đạt 57,71 USD, tăng 651% so với 7,68 USD trong năm tài chính 2025, và dự kiến sẽ tiếp tục tăng lên 97,77 USD trong năm tài chính 2027.

Kết quả: Micron đã vượt mốc vốn hóa thị trường 1 nghìn tỷ USD, nhờ nhu cầu được thúc đẩy bởi AI đối với các sản phẩm HBM, DRAM và NAND của công ty, cùng kết quả quý 2 năm 2026 kỷ lục với doanh thu 24 tỷ USD và lợi nhuận ròng cùng biên lợi nhuận tăng mạnh.

Liệu Micron đã được định giá hoàn hảo trước ngày 24 tháng 6?

Có — và đó là yếu tố rủi ro quan trọng nhất hiện nay đối với các nhà giao dịch. Ngay cả với khả năng vượt kỳ vọng, định giá của MU gần như không để lại bất kỳ biên độ an toàn nào. Theo TradingKey, Micron đang giao dịch gần mức cao kỷ lục ở mức $1.133,99 với hệ số P/E sau cùng trên 50x, cao đáng kể so với trung vị 5 năm là 20,72x, và được GuruFocus ước tính là bị định giá cao tới 191% so với Giá GF của $389,69, trong khi kỳ vọng đồng thuận đầy tham vọng về doanh thu $34,38 tỷ và EPS $19,72 cũng không để lại biên độ an toàn, nghĩa là bất kỳ kết quả nào phù hợp hoặc hướng dẫn thận trọng hơn một chút cũng có thể kích hoạt đợt bán tháo mạnh sau báo cáo kết quả.

Con số GF Value đó — khoảng 390 USD — phù hợp chặt chẽ với các mô hình DCF truyền thống, đặt giá trị hợp lý của Micron ở mức gần 300–400 USD mỗi cổ phiếu. Giá hiện tại đã phản ánh nhiều năm thực thi hoàn hảo.

“Được định giá cho sự hoàn hảo” có nghĩa gì đối với các nhà giao dịch?

Điều đó có nghĩa là tin tốt đã được phản ánh trong cổ phiếu. Theo phân tích của Phemex, Micron đóng cửa ở mức cao nhất mọi thời đại là 1.133 USD vào ngày 18 tháng 6, một kỷ lục mới sau đà tăng +11%, và công ty sẽ công bố kết quả tài chính quý 3 vào ngày 24 tháng 6, bao gồm quý từ tháng 3 đến tháng 5 năm 2026. Thị trường quyền chọn đang định giá một biến động khoảng 17% theo cả hai hướng sau khi công bố. Một cổ phiếu đang ở mức cao kỷ lục với mức biến động ngầm lớn như vậy gần như không có khả năng làm thất vọng.

Seeking Alpha đi xa hơn, cảnh báo về rủi ro giảm điểm bất đối xứng: Micron đối mặt với rủi ro giảm điểm bất đối xứng trước báo cáo kết quả kinh doanh ngày 24 tháng Sáu do vị thế mua quyền chọn gọi cực kỳ tích cực. Phí quyền chọn tăng cao đáng kể, với độ biến động ngầm 10 ngày gần 120%, khiến cả quyền chọn gọi và quyền chọn mua đều đắt đỏ và khó sinh lời. Tường quyền chọn gọi của MU tại $1.200 tạo ra mức kháng cự lớn; nếu không phá vỡ mức này, giá trị của các vị thế gọi có thể sụp đổ nhanh chóng. Độ biến động ngầm có khả năng sụp đổ sau báo cáo kết quả kinh doanh, có thể gây ra sự sụt giảm mạnh trong giá trị quyền chọn và phơi bày MU với rủi ro giảm 12–21% hướng đến vùng hỗ trợ $970–$900.

Những mức giá quan trọng nào cần theo dõi sau khi công bố kết quả kinh doanh?

Dựa trên vị thế quyền chọn, mức độ tiếp xúc gamma và cấu trúc kỹ thuật gần đây, các nhà giao dịch nên theo dõi một tập hợp các mức rõ ràng.

|

Tình huống

|

Mục tiêu giá

|

Driver

|

|

Đánh tích cực + tăng hướng dẫn

|

~$1.200

|

Phá vỡ mức kháng cự của tường gọi

|

|

Đánh nhẹ / hướng dẫn theo đúng kỳ vọng

|

$1.100

|

Hỗ trợ kỹ thuật đầu tiên

|

|

Hướng dẫn thận trọng / lo ngại về nguồn cung

|

1.050 USD

|

Hỗ trợ thứ hai, vùng đảo chiều gamma trước đó

|

|

Sự đầu hàng "bán tin tốt"

|

$970–$900

|

Sự sụp đổ của độ biến động ẩn, sau khi gỡ vị thế sau báo cáo kết quả

|

Cấu trúc được tạo ra từ quyền chọn có mức độ tập trung bất thường. Theo phân tích từ bộ phận quyền chọn của moomoo, hồ sơ gamma của Micron cho ngày đáo hạn hàng tuần ngày 26 tháng Sáu cho thấy cổ phiếu đang giao dịch sâu trong vùng gamma dương tại mức $1.133,99, cao hơn đáng kể so với mức gamma flip $984,40, với bức tường Call tại $1.050 đã bị phá vỡ, khiến các nhà giao dịch giữ vị thế gamma dương ở tư thế ổn định, điều này nên làm giảm biến động nhưng hạn chế đà tăng mạnh khi các nhà tạo thị trường bán vào đà tăng.

Các nhà môi giới đang ở vị trí để kìm hãm đà tăng trên mức $1.200 trong khi chỉ cung cấp mức đệm hạn chế dưới $1.050. Mức $984 gamma là điểm mà hành vi của nhà môi giới đảo ngược và việc bán có thể tăng tốc.

Các nhà đầu tư nên lắng nghe điều gì thực sự trong cuộc gọi?

Các con số có khả năng sẽ vượt mức. Điều quan trọng là hướng dẫn tương lai và bình luận về HBM. Theo nghiên cứu của Goldman Sachs được TradingKey tóm tắt, nguồn cung DRAM khan hiếm và khả năng nhìn thấy rõ hơn về biên lợi nhuận là hai chủ đề quan trọng cho quý 3.

Ba mục cụ thể sẽ thúc đẩy cổ phiếu:

1. Phân bổ và định giá HBM4. Các yếu tố cần theo dõi chính bao gồm phân bổ HBM4 trong tương lai, hướng dẫn tài chính năm 2026 và khả năng duy trì biên lợi nhuận gộp trong bối cảnh chi vốn tăng cao và cạnh tranh ngày càng gay gắt từ SK Hynix và Samsung.

2. Đường đi chi tiêu vốn. Theo moomoo, quý trước, Micron dự kiến chi tiêu vốn cho năm tài chính 2026 vượt quá 25 tỷ USD và chi tiêu vốn cho quý 3 tài chính vào khoảng 7 tỷ USD, đồng thời cho biết chi tiêu vốn cho năm tài chính 2027 sẽ tăng đáng kể để hỗ trợ các khoản đầu tư vào HBM và DRAM. Đó là bước đi đúng đắn nếu nhu cầu tiếp tục cao hơn cung về mặt cấu trúc, nhưng đây cũng là rủi ro kinh điển trong chu kỳ bộ nhớ — nguồn cung khan hiếm dẫn đến biên lợi nhuận cao, biên lợi nhuận cao kích thích chi tiêu, và chi tiêu cuối cùng tạo ra nguồn cung mới.

3. Bình luận về giá cả. Như Phemex lưu ý, hãy lắng nghe các nhận xét rõ ràng về giá hợp đồng HBM, DRAM và NAND — công suất đã bán hết chỉ có ý nghĩa nếu giá duy trì, do đó, xác nhận trực tiếp rằng giá đang ổn định hoặc tăng mới là yếu tố phân biệt câu chuyện cấu trúc với câu chuyện về khối lượng.

Vị thế cạnh tranh của Micron mạnh mẽ đến đâu so với SK Hynix và Samsung?

Micron là công ty nhỏ nhất trong số "Ba ông lớn" HBM, và bức tranh cạnh tranh đang thay đổi nhanh chóng. Theo bản ghi tháng 5 năm 2026 từ Presenc AI, thị phần HBM năm 2026 chia khoảng SK hynix 50-62%, Samsung 25-40%, Micron 5-20%, với HBM3E chiếm ưu thế về lượng vận chuyển và HBM4 đang tăng tốc.

Trên nền tảng thế hệ tiếp theo của Nvidia, cụ thể là về phân bổ HBM4, SK hynix nhận khoảng 50%, Samsung khoảng 20%, Micron khoảng 20%. Đặc biệt, Nvidia đã xác nhận Micron, Samsung và SK Hynix là nhà cung cấp HBM4 cho nền tảng AI Vera Rubin của mình, củng cố vai trò của Micron trong bộ nhớ AI cao cấp, ngay cả khi Nvidia cũng tăng cường hợp tác với SK Hynix.

Có đối thủ đang bám sát không?

Vâng, một cách tích cực. SK hynix đã hoàn thành phát triển HBM4, tuyên bố cải thiện 40% hiệu suất năng lượng và tốc độ dữ liệu 10 Gbps, với sản xuất hàng loạt sẽ bắt đầu sau khi hoàn tất kiểm định. Trong khi đó, Micron đã bắt đầu giao hàng các mẫu HBM4 với tốc độ lên đến 11 Gbps và đang hợp tác với các đối tác foundry để phát triển các sản phẩm HBM4E trong tương lai.

Trong lịch sử, bộ nhớ luôn là một ngành kinh doanh có tính chu kỳ. Sự căng thẳng chính đối với các nhà đầu tư là sự tương phản giữa các yếu tố cơ bản hiện tại rất mạnh mẽ được hỗ trợ bởi các hợp đồng dài hạn và thị trường bộ nhớ vẫn có lịch sử biến động mạnh, sự cạnh tranh ngày càng gia tăng từ SK Hynix và Samsung, cùng những lo ngại rằng nhu cầu có thể giảm sau năm 2027. Các cổ phiếu bộ nhớ thường đạt đỉnh 3–8 tháng trước khi giá đạt đỉnh — một rủi ro về thời điểm chu kỳ mà không một câu chuyện AI nào có thể loại bỏ.

Những rủi ro lớn nhất nếu báo cáo lợi nhuận không như kỳ vọng là gì?

Ba rủi ro chiếm ưu thế trong kịch bản giảm giá.

Chuẩn hóa nhu cầu. Nếu các nhà cung cấp quy mô lớn tiếp tục mua ít hơn hoặc huấn luyện các mô hình AI hiệu quả hơn dự kiến, nhu cầu về HBM có thể suy yếu trước khi công suất mới của Micron được đưa vào sử dụng.

Thừa cung do chi tiêu vốn. Công suất DRAM đang ngày càng trở nên rõ rệt, bao gồm sản lượng wafer đầu tiên từ nhà máy Idaho đầu tiên vào giữa năm 2027. Khi các nhà máy mới đi vào hoạt động, tình trạng thiếu hụt nguồn cung đã thúc đẩy biên lợi nhuận lên 81% sẽ không tránh khỏi được nới lỏng.

Đặt lại định giá. Định giá 1 nghìn tỷ USD của cổ phiếu phản ánh kỳ vọng rằng thị trường đã bước vào một thời kỳ mới, trong đó nhu cầu về AI đã chấm dứt chu kỳ tăng giảm đáng nhớ của bộ nhớ. Nếu giả định này thậm chí chỉ hơi bị phá vỡ, sự nén bội số riêng biệt cũng có thể gây ra mức điều chỉnh hơn 20% mà không phụ thuộc vào các yếu tố cơ bản.

Cách giao dịch cổ phiếu Mỹ và bitcoin trên KuCoin

KuCoin cũng cung cấp khả năng tiếp cận giao dịch Perp cổ phiếu Mỹ — nghĩa là bạn có thể tái cân bằng giữa các kịch bản tiền điện tử và cổ phiếu Mỹ mà không cần rời khỏi nền tảng. Kết hợp với cơ sở hạ tầng bảo mật của một sàn giao dịch toàn cầu hàng đầu, KuCoin phù hợp với các nhà đầu tư mong muốn sự linh hoạt giữa cả hai nhóm tài sản.

Kết luận

Báo cáo kết quả kinh doanh tháng 6 năm 2024 của Micron nằm ở giao điểm giữa một kết quả vượt trội gần như chắc chắn và một định giá gần như không thể đạt được. Con số bản thân chúng gần như đã được dự đoán trước: consensus dự kiến khoảng 19,72 USD EPS trên doanh thu 34,5 tỷ USD, với hướng dẫn từ ban quản lý chỉ ra biên lợi nhuận gộp kỷ lục vượt quá 80%. Tuy nhiên, cổ phiếu ở mức 1.134 USD đã hấp thụ mọi yếu tố tích cực rõ ràng, khiến hướng dẫn tương lai và bình luận về HBM trở thành các động lực thực sự.

Các kết quả có khả năng nhất chia thành hai hướng. Một tín hiệu tăng giá với khung HBM4 được nâng lên và xác nhận sức mạnh giá có thể đẩy MU hướng tới bức tường quyền chọn $1.200, mặc dù vị thế của các nhà phân phối có thể giới hạn đà tăng thêm. Một kết quả chỉ ở mức trung bình hoặc bất kỳ ngôn từ hướng dẫn nào mang tính thận trọng sẽ mở đường cho đà giảm “bán tin tốt” hướng tới $1.100, sau đó là $1.050, với các kịch bản xấu nhất là sụp đổ độ biến động ngầm kéo dài tới $970–$900. Đối với các nhà giao dịch, sự bất đối xứng hiện tại ủng hộ sự thận trọng: đà tăng bị giới hạn bởi vị thế, trong khi đà giảm chỉ bị giới hạn bởi tâm lý thị trường. Hãy theo dõi hướng dẫn, chứ không phải tiêu đề.

Câu hỏi thường gặp

1. Chính xác thì Micron công bố kết quả kinh doanh quý 3 tài chính 2026 vào lúc nào?

Micron Technology sẽ công bố kết quả kinh doanh vào ngày 24 tháng 6 năm 2026, sau khi đóng cửa (đã xác nhận). Cuộc gọi hội nghị thường diễn ra khoảng 30 phút sau khi phát hành thông cáo báo chí.

2. Biến động ngầm trên thị trường quyền chọn đối với MU xung quanh kỳ công bố lợi nhuận là gì?

Thị trường quyền chọn đang định giá khoảng một biến động 17% theo cả hai hướng. Với thị trường định giá khoảng 17%, một straddle ở mức giá hiện tại được mua trước khi công bố cần MU di chuyển nhiều hơn 17% đó để hòa vốn.

3. Tại sao một số chuyên gia phân tích cho rằng MU bị định giá cao quá mức mặc dù có tăng trưởng lợi nhuận mạnh mẽ?

Các mô hình định giá truyền thống — DCF, P/E quay trở lại các bội số chu kỳ lịch sử, và các phương pháp dựa trên tài sản — định giá hợp lý của Micron trong khoảng từ khoảng $300 đến $400. GuruFocus ước tính GF Value ở mức $389,69, cho thấy cổ phiếu đang giao dịch cao hơn 190% so với mức tham chiếu đó. Phí này phản ánh giả định rằng nhu cầu AI đã phá vỡ cấu trúc chu kỳ bộ nhớ lịch sử, điều này vẫn chưa được chứng minh.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.