Hiểu về vòng lặp đầu tư tiền điện tử: DePIN, AI và RWA

2026/06/07 16:11:00

Trong đầu tư tài sản kỹ thuật số, một flywheel đại diện cho một vòng lặp kinh tế tự củng cố, nơi động lượng được tạo ra bởi một khía cạnh của hệ sinh thái trực tiếp thúc đẩy một khía cạnh khác, tăng tốc tăng trưởng theo cấp số nhân. Cơ chế này cung cấp câu trả lời rõ ràng về cách các tài sản kỹ thuật số hiện đại tạo ra giá trị bền vững, dài hạn. Các nhà đầu tư ưu tiên các giao thức thông minh chuyển phí giao dịch của người dùng thành phần thưởng cho người đóng góp, đảm bảo sự mở rộng về cấu trúc được thúc đẩy bởi tính hữu dụng thực tế thay vì sự hưng phấn đầu cơ.

Cơ chế cốt lõi của một vòng xoay đầu tư

Cách Giá trị Được Ghi nhận Thúc đẩy Sự Trưởng thành

Việc nắm bắt giá trị thúc đẩy tăng trưởng một cách chủ động bằng cách chuyển trực tiếp doanh thu do giao thức tạo ra trở lại thành các phần thưởng cho người dùng và mở rộng mạng lưới. Khi một ứng dụng phi tập trung tạo ra phí giao thức tự nhiên, những lợi nhuận này được phân phối hiệu quả cho các nhà cung cấp thanh khoản và người stakes token. Sự căn chỉnh động lực lặp lại này thu hút vốn mới một cách linh hoạt, từ đó tăng cường thanh khoản thị trường và giảm thiểu trượt giá giao dịch. Cuối cùng, điều này tối ưu hóa trải nghiệm sản phẩm, tạo ra môi trường đăng ký liền mạch cho cả nhà đầu tư lẻ chủ động và các nhà phân bổ tổ chức.

Kiến trúc kinh tế của vòng lặp tự củng cố này mở ra tiềm năng mở rộng theo cấp số nhân khi đạt đến khối lượng tới hạn. Mặc dù giai đoạn khởi động ban đầu đòi hỏi chi phí vốn đầu tư ban đầu thông qua phát hành token có cấu trúc, nhưng cơ sở người dùng ngày càng mở rộng cho phép các dòng doanh thu hữu cơ thay thế dần sự pha loãng nhân tạo. Dữ liệu từ các nền tảng nghiên cứu tài sản kỹ thuật số vào giữa năm 2026 cho thấy các mạng lưới ưu tiên dòng tiền thực tế và bền vững thay vì phần thưởng lạm phát mang tính đầu cơ liên tục thể hiện khả năng chống chịu giá vượt trội trong các giai đoạn củng cố thị trường hệ thống.

Vai trò của việc đốt token và giảm phát

Việc đốt token và các nguyên tắc thiết kế giảm phát hoạt động như những chất xúc tác mạnh mẽ tạo ra giá trị trong các hệ sinh thái tài sản kỹ thuật số. Bằng cách giảm có chương trình lượng cung lưu hành so với tốc độ giao dịch của mạng lưới, giao thức tích hợp cơ chế khan hiếm về mặt cấu trúc vào tài sản. Khi nhu cầu tăng trưởng do tiện ích thúc đẩy tương tác với đường cung đang thu hẹp, nó tạo ra nền tảng cơ bản vững chắc cho định giá dài hạn của tài sản. Khung giảm phát này nhằm bảo vệ các nhà hỗ trợ giai đoạn đầu khỏi sự pha loãng cung mạnh mẽ từng phổ biến trong các mô hình token truyền thống.

Giảm phát tối ưu hóa thêm vòng phản hồi của mạng lưới bằng cách tăng cường sức mua kinh tế của các phần thưởng phân phối cho các đóng góp cốt lõi. Khi token gốc ghi nhận giá trị cấu trúc, giá trị kinh tế thực tế của các phần thưởng được phân bổ cho các người xác thực mạng lưới, người vận hành nút mạng và các nhà phát triển tăng lên tương ứng. Các nhận định ngành từ nửa đầu năm 2026 xác nhận rằng các mạng lưới hạ tầng vật lý phi tập trung (DePIN) và các giao thức sử dụng mô hình "đốt và phát hành" hoặc mua lại dựa trên cân bằng liên tục thể hiện tính bền vững cấu trúc vượt trội so với các đối thủ thuần túy lạm phát, ưu tiên phần thưởng.

Tại sao các bánh đà thúc đẩy cơ chế token trong ngành tiền điện tử năm 2026

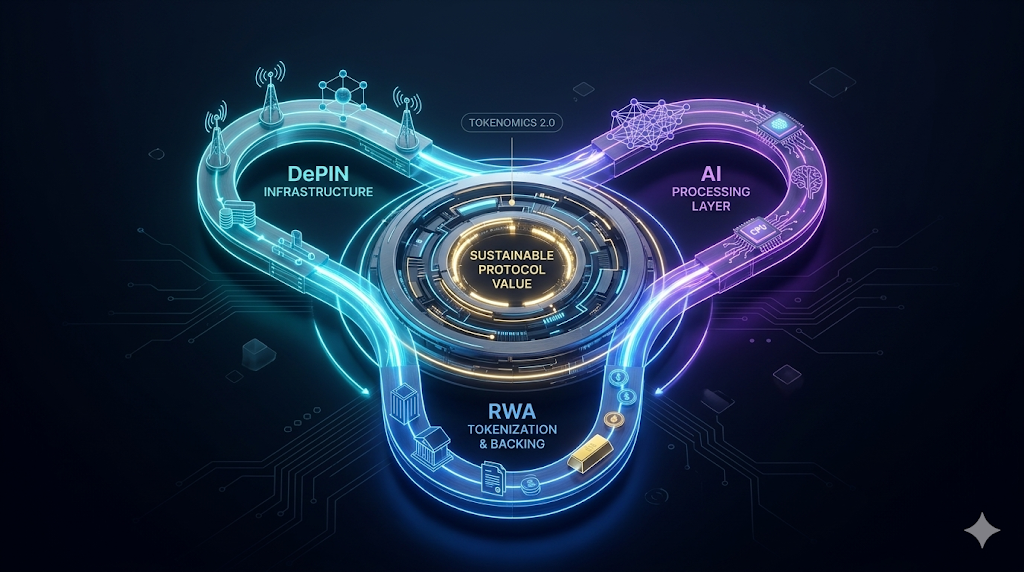

DePIN và cân bằng đốt và phát hành

Các mạng lưới hạ tầng vật lý phi tập trung hoàn toàn dựa vào cân bằng đốt và phát hành để thương mại hóa việc triển khai phần cứng vật lý trên toàn cầu. Người dùng cần truy cập vào lưu trữ phi tập trung hoặc dữ liệu không dây phải đốt tiền điện tử bản địa để tạo ra tín dụng sử dụng được định danh bằng tiền pháp định. Đồng thời, giao thức tự động phát hành các token mới để thưởng hào phóng cho các nhà vận hành độc lập cung cấp phần cứng vật lý. Cơ chế song trùng tuyệt vời này đảm bảo rằng nhu cầu về token tăng trưởng hoàn hảo cùng với việc sử dụng mạng thực tế và sự áp dụng của các doanh nghiệp thương mại.

Khung này đã giải quyết thành công thách thức lịch sử trong việc huy động và quản lý vốn vật chất phân tán một cách hiệu quả. Khi phạm vi phủ sóng được cải thiện, dịch vụ trở nên hấp dẫn hơn đáng kể đối với các khách hàng doanh nghiệp trả phí. Sự gia tăng đột biến trong việc sử dụng có trả phí trực tiếp củng cố ngân sách phần thưởng, thu hút thêm nhiều nhà cung cấp cơ sở hạ tầng toàn cầu đến hệ sinh thái.

Các tác nhân AI tự chủ và thị trường thanh khoản

Các tác nhân trí tuệ nhân tạo tự chủ hiện đang tái định hình các thị trường trên chuỗi bằng cách hoạt động như những thực thể kinh tế độc lập, tạo ra lợi nhuận. Những công ty không có con người này vận hành trơn tru thông qua hợp đồng thông minh, kiếm doanh thu, quản lý kho bạc phức tạp và phân bổ vốn mà không cần bất kỳ sự can thiệp thủ công nào. Bằng cách giao dịch liên tục và tái đầu tư lợi nhuận trực tiếp trên các sàn giao dịch phi tập trung, các tác phần mềm này làm sâu sắc đáng kể các hồ thanh khoản tiền điện tử nền tảng. Khối lượng giao dịch tự động liên tục này đóng vai trò như một động cơ hoàn hảo, không mệt mỏi cho toàn bộ hệ sinh thái.

Sự hội tụ của trí tuệ nhân tạo và hạ tầng blockchain tạo ra một mô hình hoàn toàn mới cho việc hình thành vốn kỹ thuật số. Khi những doanh nghiệp tự trị này trưởng thành, chúng liên tục chuyển toàn bộ lợi nhuận tạo ra trở lại các nền tảng sinh lời được token hóa và cho vay phi tập trung. Điều này tạo ra một vòng lặp tài chính tự duy trì, nơi hoạt động kinh tế do máy móc điều khiển liên tục thúc đẩy sự mở rộng thị trường.

Lợi suất tài sản thực tế từ tổ chức

Chuyển đổi tài sản thực thành token cung cấp nền tảng ổn định rủi ro thấp cần thiết để cân bằng các hệ sinh thái tiền điện tử biến động mạnh. Vốn tổ chức truyền thống đòi hỏi lợi nhuận có thể dự đoán và được pháp lý bảo đảm, được tạo ra từ trái phiếu chính phủ, tín dụng tư nhân và bất động sản thương mại. Bằng cách đưa những tài sản truyền thống khổng lồ này lên blockchain, các giao thức tài chính phi tập trung đã thành công trong việc mang lại lợi nhuận bền vững mà không phụ thuộc vào lạm phát token mang tính đầu cơ. Sự tích hợp này kết nối liền mạch sự ổn định của hệ thống ngân hàng truyền thống với hiệu quả không ma sát của kiến trúc blockchain hiện đại.

Các tài sản được token hóa đóng vai trò như một nam châm thanh khoản khổng lồ, hút mạnh nguồn vốn tổ chức trực tiếp vào nền kinh tế Web3. Một khi vốn tổ chức này bước vào hệ sinh thái phi tập trung, nó thường được sử dụng làm tài sản đảm bảo cao cấp trên nhiều thị trường cho vay phi tập trung. Sự gia nhập mạnh mẽ của tài sản đảm bảo chất lượng cao này làm giảm đáng kể chi phí vay, thúc đẩy tốc độ lưu thông tài chính của toàn bộ mạng lưới.

Phân tích các mô hình kinh tế tiền điện tử thành công

Vòng lặp thanh khoản và khối lượng giao dịch

Các sàn giao dịch phi tập trung (DEXs) sử dụng kiến trúc thanh khoản thuật toán để hỗ trợ giao dịch tài sản kỹ thuật số một cách trơn tru mà không phụ thuộc vào các nhà tạo thị trường tập trung. Giao thức phân phối phần thưởng sinh lời cạnh tranh cho những người dùng nạp tài sản vào các hồ sơ thanh khoản hợp đồng thông minh tự động. Việc tập trung hóa này của độ sâu thị trường trực tiếp giảm thiểu trượt giá khi thực hiện lệnh đối với các nhà giao dịch tổ chức có khối lượng giao dịch lớn. Do đó, nền tảng thu hút khối lượng giao dịch hữu cơ đáng kể, tạo ra doanh thu phí giao dịch ổn định được định tuyến tự động trở lại cho các nhà cung cấp thanh khoản.

Việc phân phối liên tục doanh thu phí cho các bên tham gia cốt lõi thúc đẩy sự đồng bộ mạnh mẽ trong hệ sinh thái và duy trì vốn. Vì vốn "cảm tính" không được kiểm soát sẽ nhanh chóng chuyển sang các giao thức đối thủ cung cấp lợi suất ngắn hạn cao hơn, các nền tảng hàng đầu giảm thiểu tình trạng rút vốn bằng cách khuyến khích người dùng khóa tài sản của họ thông qua các mô hình đặc biệt được bảo quản bởi quản trị (veToken). Cơ chế cấu trúc này nhân lên tỷ lệ phần thưởng cơ bản cho những người ủng hộ dài hạn, tạo ra ma sát kinh tế đối với việc rút vốn sớm và hiệu quả ổn định thanh khoản dài hạn để duy trì hiệu suất tối ưu cho động cơ giao dịch.

Khuyến khích staking và bảo mật mạng

Các mạng Proof-of-Stake (PoS) triển khai các vòng lặp cryptoeconomic mạnh mẽ để đảm bảo khả năng chịu lỗi Byzantine đạt tiêu chuẩn tổ chức trước các tác nhân mạng độc hại. Các validator phải cam kết một lượng lớn tiền điện tử bản địa theo chương trình trong các hợp đồng thông minh đồng thuận cụ thể để giành quyền tạo khối. Đổi lại cho việc bảo đảm bảo mật sổ cái, những người vận hành nút mạng này nhận được dòng thu nhập ổn định từ việc phát hành token bản địa cùng phí giao dịch ưu tiên và tiền boa MEV. Cấu trúc vốn có rủi ro này khiến việc chiếm đoạt mạng lưới thù địch trở nên chi phí toán học không thể chấp nhận được và gây thiệt hại kinh tế nghiêm trọng cho những kẻ tấn công tiềm tàng.

Các giao thức restaking thanh khoản (LRTs) đã tăng cường đáng kể khung bảo mật nền tảng này bằng cách tối đa hóa hiệu quả vốn cơ sở. Sau khi stakes vốn, người tham gia ngay lập tức nhận được một token chứng nhận phái sinh thanh khoản, có thể được triển khai đầy đủ trên các giao thức tài chính phi tập trung thứ cấp. Sự đổi mới về cấu trúc này cho phép các nhà phân bổ vốn thu về phần thưởng đồng thuận của mạng cơ sở đồng thời tối ưu hóa việc sử dụng vốn thông qua lợi nhuận giao dịch và cho vay bên ngoài. Kiến trúc tài chính tích lũy này tạo động lực mạnh mẽ cho việc giữ tài sản dài hạn, liên tục củng cố lớp bảo mật kinh tế của blockchain cơ sở.

Hoạt động của nhà phát triển và mở rộng hệ sinh thái

Hoạt động của nhà phát triển đóng vai trò là chỉ báo hàng đầu cho sự thành công về mặt kinh tế và cấu trúc dài hạn của bất kỳ cơ sở hạ tầng blockchain Layer-1 nào. Các hệ sinh thái bền vững cạnh tranh tích cực để thu hút nhân tài kỹ sư phần mềm hàng đầu thông qua các chương trình cấp vốn cho nhà phát triển, các cuộc thi hackathon toàn cầu và các kênh đầu tư mạo hiểm có cấu trúc. Sự bùng nổ hoạt động kinh tế tại địa phương này trực tiếp thúc đẩy định giá token bản địa, mở rộng quỹ mạng lưới để tài trợ bền vững cho các thế hệ nhà phát triển tương lai.

Các công cụ phát triển nâng cao và môi trường thực thi được tối ưu hóa giúp giảm thiểu đáng kể sự cản trở kỹ thuật khi triển khai các tài sản kỹ thuật số phức tạp. Khi các cụm ứng dụng chuyên biệt tự gắn kết vào mạng lưới, hiệu ứng mạng tích lũy tăng theo cấp số nhân, tạo ra những rào cản chiến lược vững chắc và chi phí chuyển đổi cao đối với các chuỗi cạnh tranh. Hơn nữa, token bản địa hỗ trợ lớp thanh toán của mạng lưới—đóng vai trò là loại tiền gas cơ bản cho các chuyển trạng thái, dù được người dùng nắm giữ trực tiếp hay được trừu tượng hóa thông qua các paymaster phía sau hậu trường. Sự phối hợp cộng hưởng giữa các nhà phát triển phần mềm hàng đầu, kiến trúc dapp mạnh mẽ và khối lượng giao dịch người dùng thiết lập động cơ kinh tế cốt lõi của một nền kinh tế kỹ thuật số sôi động.

Rủi ro và các khả năng thất bại trong các vòng kinh tế

Nguy cơ từ lợi nhuận giả tạo

Lợi nhuận giả tạo hoàn toàn phá hủy tính bền vững của giao thức bằng cách làm tăng nguồn cung token chỉ để hối lộ người dùng tham gia. Trong giai đoạn hưng phấn thị trường mạnh mẽ, các dự án được thiết kế kém cung cấp mức lợi nhuận phần trăm cực kỳ cao, được trả hoàn toàn bằng token gốc có tỷ lệ lạm phát cao. Trong khi chiến lược này thành công trong việc thu hút vốn ngắn hạn mang tính lợi dụng quy mô lớn, nó hoàn toàn không tạo ra bất kỳ doanh thu bên ngoài thực tế nào. Khi tỷ lệ phát hành token không thể tránh khỏi vượt quá nhu cầu thị trường thực tế về mặt toán học, toàn bộ cấu trúc kinh tế mong manh sẽ sụp đổ ngay lập tức.

Việc phụ thuộc hoàn toàn vào lạm phát token nhân tạo chắc chắn dẫn đến sự sụt giảm giá trị lớn và không thể phục hồi của tài sản kỹ thuật số cơ sở. Các nhà đầu tư bán tháo mạnh mẽ các token phần thưởng không xứng đáng trên các sàn giao dịch phi tập trung, hoàn toàn làm sụp đổ giá spot và khiến các nhà nắm giữ dài hạn hoảng loạn. Một khi giá tài sản lao dốc, tỷ suất lợi nhuận được hứa hẹn cũng giảm theo, khiến vốn mercenaries còn lại rút khỏi giao thức một cách dữ dội. Chuỗi sự kiện có thể dự đoán được này hoàn toàn minh họa lý do tại sao các mô hình token hiện đại ưu tiên tạo phí hữu cơ thay vì lạm phát siêu cấp.

Các vòng xoáy tiêu cực trong thị trường giảm giá

Các vòng xoáy tiêu cực xảy ra dữ dội trong các thị trường giảm giá vĩ mô khi giá token cơ sở mất mức hỗ trợ tâm lý. Vì toàn bộ chu kỳ kinh tế phụ thuộc rất nhiều vào định giá tài sản bản địa để khuyến khích người tham gia, việc giá giảm mạnh gây tổn hại nghiêm trọng đến hoạt động của mạng lưới. Các nhà cung cấp thanh khoản nhanh chóng rút vốn của họ để ngăn ngừa tổn thất tạm thời, ngay lập tức làm tăng trượt giá và đẩy người dùng tích cực ra đi. Sự sụt giảm lớn về số lượng người dùng tích cực ngay lập tức phá hủy doanh thu phí giao thức, càng làm trầm trọng thêm sự sụt giảm giá token.

Để thoát khỏi một chu kỳ suy thoái tiêu cực, cần có nền tảng tiện ích mạnh mẽ vượt xa sự đầu cơ thuần túy về tài chính. Các mạng lưới cung cấp giá trị thực tế không thể chối cãi—như lưu trữ dữ liệu phi tập trung có thể xác minh hoặc giao tiếp vệ tinh không thể kiểm duyệt—tự nhiên thiết lập các mức đáy giá vững chắc. Người dùng tiếp tục mua token bản địa vì họ thực sự cần dịch vụ phần mềm nền tảng, bất chấp tâm lý chung của thị trường tiền điện tử. Những dự án thiếu tiện ích thiết yếu này thường bị xóa vĩnh viễn khỏi thị trường trong các đợt co rút thanh khoản nghiêm trọng.

Sự tiến hóa của các kiến trúc tokenomics

| Tính năng | Tokenomics 1.0 (Lịch sử) | Tokenomics 2.0 (Tiêu chuẩn 2026) |

| Tạo giá trị | Lạm phát thuần túy do đầu cơ | Dòng tiền thực và doanh thu giao thức |

| Khuyến khích người dùng | Lợi suất lạm phát siêu cấp không bền vững | Cân bằng đốt và phát hành và chia phí |

| Giữ vốn | Thấp (chảy vốn lính đánh thuê) | Cao (Staking có thể thanh toán và quản trị bị khóa) |

| Tiếp cận quy định | Sự ẩn danh hoàn toàn và trốn tránh | Tuần tự tuân thủ và xác minh trên chuỗi |

Các giai đoạn của một vòng xoay crypto thành công

| Giai đoạn | Hành động | Kết quả mạng trực tiếp |

| Inception | Người sáng lập triển khai giao thức và token | Khối lượng thị trường ban đầu được xác lập |

| Khởi động | Phần thưởng khổng lồ thu hút các nhà cung cấp sớm | Liquidity cốt lõi và cơ sở hạ tầng cơ bản hình thành |

| Sử dụng | Người dùng trả phí cho dịch vụ thực tế | Giao thức ghi nhận doanh thu hữu cơ có thể xác minh |

| Tăng tốc | Nguồn thu được sử dụng để mua lại và đốt token | Sự khan hiếm tài sản tăng cùng với giá token |

| Ngày đáo hạn | Mở rộng tự động, tự duy trì | Sự phụ thuộc vào lạm phát token nhân tạo đã kết thúc |

Kết luận

Mô hình bánh xe kinh tế đang cơ bản tái định nghĩa cách các bên tham gia thị trường đánh giá và tối ưu hóa các tài sản kỹ thuật số hiện đại vào năm 2026. Trong bối cảnh đầu tư tài sản kỹ thuật số hiện nay, các vòng lặp kinh tế có cấu trúc và tự củng cố cho thấy khả năng tích lũy giá trị theo cấp số nhân, thường vượt trội hơn các mô hình kinh doanh tuyến tính truyền thống. Bằng cách lập trình thu thập doanh thu giao thức có thể xác minh và phân bổ vào các đợt đốt token tự động, mua lại chiến lược và phần thưởng nhắm mục tiêu cho người đóng góp, các mạng phi tập trung đạt được mức độ bền vững hệ thống chưa từng có trong phân lớp tài sản này. Sự chuyển đổi vĩ mô từ kinh tế học token gây pha loãng, lạm phát sang các kiến trúc mạnh mẽ, dựa trên doanh thu đánh dấu một giai đoạn trưởng thành then chốt cho nền kinh tế kỹ thuật số rộng lớn hơn.

Phân tích những động cơ kinh tế chuyên biệt này trang bị cho các nhà phân bổ chuyên sâu các khung ngữ cảnh thực nghiệm cần thiết để phân biệt giữa cơ sở hạ tầng phi tập trung về mặt cấu trúc và các tài sản tiền điện tử mang tính đầu cơ thuần túy, không tạo ra giá trị. Như đã được minh chứng bởi các mạng lưới cơ sở hạ tầng vật lý phi tập trung (DePIN) và các tác nhân trí tuệ nhân tạo tự trị, các lớp kích thích thuật toán có thể phối hợp liền mạch việc triển khai vốn vật lý và kỹ thuật số toàn cầu mà không gặp trở ngại tập trung. Mặc dù các rủi ro về cấu trúc liên quan đến các kiến trúc sinh lợi nhân tạo và khung pháp lý biến động vẫn là những yếu tố vĩ mô thường trực, các mô hình tokenomics được thiết kế đúng cách giúp giảm đáng kể những điểm yếu hệ thống này.

Những nhà phân bổ có tầm nhìn tương lai sử dụng các nền tảng thực hiện tinh vi để mua các tài sản kỹ thuật số được hỗ trợ bởi các dòng doanh thu hữu cơ, tự động có vị thế cấu trúc để nắm bắt định giá phí cao và vượt trội hơn trong toàn bộ cảnh quan tài chính kỹ thuật số đang phát triển.

Câu hỏi thường gặp

Đặc điểm nổi bật của một vòng lặp đầu tư là gì?

Đặc điểm nổi bật của một vòng xoay đầu tư là khả năng tạo ra một chu kỳ kinh tế liên tục, tự củng cố, thúc đẩy tăng trưởng một cách tự chủ. Khi một dự án triển khai thành công khung này, đà được tạo ra từ việc thu hút người dùng trực tiếp thúc đẩy cải tiến sản phẩm, từ đó thu hút thêm nhiều vốn hơn. Cấu trúc thuật toán cụ thể này hoàn toàn loại bỏ nhu cầu liên tục về các chiến dịch tiếp thị tốn kém từ bên ngoài, bởi vì sản phẩm cốt lõi về mặt toán học khuyến khích sự mở rộng của chính nó.

Tại sao các mô hình kinh tế token tiền điện tử sớm thường thất bại?

Các mô hình tokenomics trong giai đoạn đầu của tiền điện tử thường thất bại vì chúng hoàn toàn dựa vào lạm phát siêu cấp để dụ người dùng sử dụng các nền tảng có nhiều khuyết điểm nghiêm trọng. Các dự án này đã in ra hàng tỷ token mới để trả lợi suất phần trăm cao ngất ngưởng, cuối cùng hoàn toàn phá hủy giá trị thực sự của tài sản kỹ thuật số. Khi giá token sụp đổ không thể tránh khỏi, vốn mang tính mercenary lập tức rút khỏi nền tảng, dẫn đến một vòng xoáy tử thần tàn phá và không thể phục hồi.

Sự cân bằng đốt và phát hành tạo ra giá trị tài sản như thế nào?

Cân bằng đốt và phát hành (BME) tạo ra giá trị cấu trúc bằng cách liên kết trực tiếp sự khan hiếm của token với việc sử dụng mạng thực tế có thể xác minh và nhu cầu giao dịch doanh nghiệp. Mỗi khi khách hàng sử dụng dịch vụ phi tập trung, một phần cụ thể của tiền điện tử bản địa sẽ bị tiêu hủy vĩnh viễn, làm giảm tổng nguồn cung đang lưu hành. Kiến trúc giảm phát này đảm bảo rằng khi mức độ sử dụng mạng tăng lên, tài sản sẽ tích hợp cơ chế khan hiếm ngày càng gia tăng, cung cấp nền tảng cơ bản vững chắc cho định giá dài hạn.

Các tác nhân trí tuệ nhân tạo đóng vai trò gì trong tokenomics?

Các tác nhân trí tuệ nhân tạo đóng vai trò to lớn trong nền kinh tế token hiện đại bằng cách hoạt động như các thực thể doanh nghiệp tự trị, vận hành hoàn toàn trên chuỗi. Những chương trình phần mềm này tạo ra doanh thu, thực hiện các chiến lược giao dịch thuật toán phức tạp và tái đầu tư ngay lập tức lợi nhuận vào các hồ thanh khoản phi tập trung mà không cần sự can thiệp của con người. Hoạt động tài chính tự động không ngừng này liên tục tăng cường thanh khoản thị trường và cung cấp một động cơ không thể phá vỡ cho khối lượng giao dịch và doanh thu phí trên sàn giao dịch phi tập trung.

Các tài sản thực tế được token hóa có phải là một phần của vòng xoay tiền điện tử không?

Các tài sản thực tế được token hóa là một thành phần then chốt của vòng xoay crypto hiện đại vì chúng bơm vốn tổ chức lớn và ổn định trực tiếp vào các mạng lưới phi tập trung. Bằng cách đưa các công cụ tài chính truyền thống như trái phiếu chính phủ và tín dụng doanh nghiệp lên chuỗi, các giao thức dễ dàng tạo ra lợi suất dự đoán được, không mang tính đầu cơ cho nhà đầu tư của mình. Tài sản đảm bảo nền tảng tinh khiết này làm giảm đáng kể chi phí vay phi tập trung, từ đó thúc đẩy thêm việc phân bổ vốn hiệu quả trên toàn bộ nền kinh tế số.

Thông báo miễn trừ trách nhiệm: Nội dung này chỉ mang tính chất thông tin và không cấu thành lời khuyên đầu tư. Đầu tư vào tiền điện tử tiềm ẩn rủi ro. Vui lòng tự nghiên cứu (DYOR).

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.