Statik Fiyatın Ötesine: Ortalama Gerçek Aralık (ATR) ile Piyasa Ritmini Öğrenin

2026/04/19 18:20:42

Ortalama Gerçek Aralık, finansal piyasaların kesin kalp atışını oluşturur ve fiyatın nereye gittiğinden ziyade ne kadar hareket ettiğine odaklanır; bu da gerçek zamanlı olarak değişen volatiliteye uyum sağlayan bir risk yönetimi ve pozisyon boyutlandırma mekanik şablonu sunar.

Fiyat Hareketi Mekaniklerinin Gizli Nabzı

Ortalama Gerçek Aralık'ı anlamak, piyasaların doğrusal olarak değil, ritmik genişlemeler ve daralmalarla hareket ettiğini kabul etmeye başlar. J. Welles Wilder Jr. tarafından geliştirilen ATR, bir trend göstergesi değil, belirli bir süre boyunca fiyatın gerçek olarak ne kadar yol aldığını hesaplayan bir volatilite ölçüsüdür.

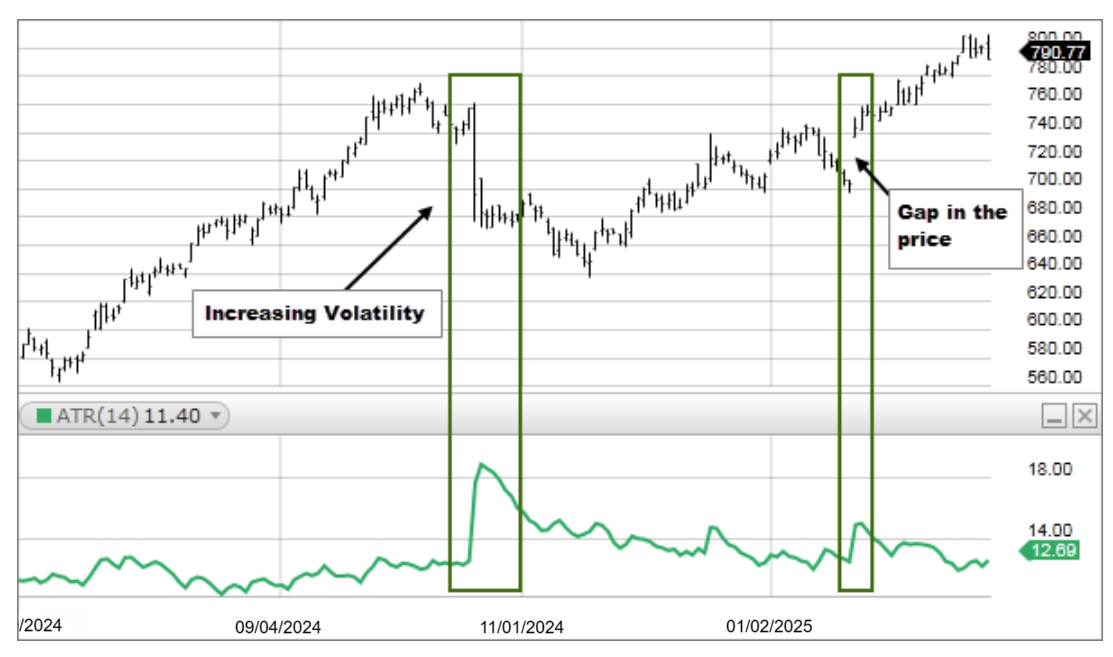

Mevcut yüksek ile mevcut düşük arasındaki farka ve önceki kapanıştan gelen fiyat boşluklarına dikkat ederek, ATR, standart aralık hesaplamalarının genellikle kaçırdığı toplam piyasa enerjisini yakalar. Bugünki yüksek frekanslı işlem ortamında, ATR, anlamlı bir kırılım ile standart istatistiksel gürültüyü ayırt etmede kritik bir filtre görevi görür.

ATR ani olarak yükseldiğinde, katılımcılar arasında yoğun duygusal bir yoğunluk dönemi işaret eder ve genellikle büyük bir trend değişikliğini öncüler. Tersine, küçülen bir ATR, piyasada uykuya dalma eğilimi olduğunu ve patlayıcı bir hareket için sarmalanma potansiyeli olduğunu gösterir. Profesyonel masalar, kötü pozisyonlanmış bir pozisyonu ortadan kaldırabilecek beklenmedik fiyat dalgalanmalarına karşı bu metriği kullanır.

Gerçek Aralık Formülünün Matematiğini Çözme

Fiyat aralığı kavramı basit olsa da, "Gerçek Aralık" bileşeni bu aracı modern grafikleme için vazgeçilmez hale getirir. Formül, şu üç değerden en büyüğünü alır: mevcut yükseklik eksi mevcut düşük, mevcut yükseklik eksi önceki kapanışın mutlak değeri ve mevcut düşük eksi önceki kapanışın mutlak değeri.

Bu önceki kapanışın özel olarak dahil edilmesi, gece boyu veya haber olayları sırasında oluşan "boşlukları" hesaba kattığı için kritiktir. Bir hisse senedi $100'de kapanır ve bir sonraki gün $105'te açılırsa, standart bir aralık hesaplaması bu beş dolarlık hareketi göz ardı ederken, ATR bunları toplam volatilite parçası olarak yakalar. İsimdeki "Ortalama" kısmı, bu Gerçek Aralık değerlerinin genellikle 14-periyotluk hareketli ortalamasını ifade eder. Bu sayıların pürüzsüzleştirilmesiyle gösterge, varlığın son tarihsel davranışını yansıtan kararlı bir temel sağlar.

Neden Modern Volatilite Geleneksel Sabit Hedefleri Tanımıyor

Çok sayıda bireysel katılımcı için büyük bir hata, piyasa koşullarına bakmaksızın sabit pip veya sabit dolar stop kayıpları kullanmaktır. Sessiz bir piyasada 20 piplik bir stop fazla olabilirken, volatil bir oturumda aynı 20 piplik stop, işlemin nefes almasına izin vermeden rastgele gürültü tarafından tetiklenebilir. ATR, dinamik bir ölçüt sağlayarak bunu çözer. Günlük grafikteki ATR 1,50 ise, varlık genellikle her gün 1,50 dolarlık bir hareket yapar. Bu ortamda stop kaybını 0,50 olarak ayarlamak matematiksel olarak intikam alıcıdır.

Bir trader, işlem parametrelerini mevcut ATR ile uyumlu hale getirerek stratejisinin rastgele bir sayı yerine mevcut ortama saygı göstermesini sağlar. Volatiliteye ayarlanmış işlem yapmaya doğru bu geçiş, gelişmiş risk sistemlerinin bir işaretidir. TradingView gibi platformlardan gelen veriler, ATR'ye göre durdurma seviyelerini ayarlayan trader'ların standart günlük dalgalanmalar nedeniyle "sallanmadıkları" için kazançlı işlemlerde daha uzun kalıldığını göstermektedir.

Durdurma Emri Yerleştirmek İçin Mükemmel Bölgeleri Ayarlamak

ATR'nin en pratik uygulaması, çıkışlar için bir "volatilite tamponu" oluşturmaktır. Çoğu profesyonel, durdurma emirlerini belirlemek için ATR'nin 2x veya 3x gibi bir katını kullanır. Mevcut ATR $2,00 ise, 2x ATR durdurma emri, giriş fiyatından $4,00 uzaklıkta yerleştirilir. Bu, durdurma emrinin piyasanın "istatistiksel gürültüsü" dışına yerleştirildiğinden emin olur. Fiyat bu durdurma seviyesine ulaşır ise, bu artık rastgele bir dalgalanma değil; piyasa karakterinde gerçek bir değişimdir.

Bu yöntem, çıkışın trader'in korkusu ya da açgözlülüğü yerine varlığın kendi hareket desenleri tarafından belirlenmesini sağlar. Bu sistematik yaklaşımı kullanmak, durdurma seviyenizin piyasanın mevcut gerçekliği tarafından desteklendiğini bildiğiniz için daha rahat bir alım satım deneyimi sunar. Bu katlamaları kullanarak durdurma seviyesi yerleştirme konusunda detaylı stratejiler, teknik analiz çevrelerinde sıklıkla tartışılmaktadır.

Pozisyon Boyutlandırmanın Pazar Isısına Göre Sanatı

Pozisyon büyüklüğü, bir meslekî trader ile bir hobici arasındaki sıklıkla farkı oluşturur ve ATR, bu hesaplamanın ana motorudur. Sabit bir hisse sayısı veya kontrat ticareti yerine, volatiliteye dayalı boyutlandırma, miktarı ATR’ye göre ayarlar. Volatilite yüksekken (yüksek ATR), stop kaybı dalgalanmalara uygun şekilde daha geniş olmalıdır, bu da toplam dolar riskini sabit tutmak için pozisyon büyüklüğünün daha küçük olması gerektiği anlamına gelir. Piyasa sakinken (düşük ATR), stop daha sıkı olabilir ve hesabın toplam riskini artırmadan daha büyük bir pozisyon büyüklüğüne izin verir.

Bu dengelemesi, tek bir "ıraksak" piyasanın, "sakin" bir piyasa ile kıyaslandığında oranlı olmayan bir kayba neden olmasını önler. Bu ilke, bireysel işlem düzeyinde sıklıkla "risk paritesi" olarak adlandırılır ve kurumsal portföy yönetiminin temel taşlarından biridir. BabyPips'teki birçok eğitimci, uzun vadeli hayatta kalma açısından bu ATR uygulamasını mastery etmenin, giriş sinyali kendisinden daha önemli olduğunu vurgular.

Yorgunluk Noktalarını ve Aşırı Uzayan Fiyat Zıplamalarını Belirleme

ATR, bir hareketin gün içinde neredeyse tamamlanmış olma ihtimalini belirlemek için harika bir araçtır. Her finansal araç, günlük ATR'siyle bir yakıt deposuna sahiptir. Bir varlık, günlük ortalama aralığı $3,00 ise ve öğlen itibarıyla $2,90 hareket etmişse, geri çekilmeksizin daha da önemli bir hareket yapma olasılığı düşüktür.

Tersine dönük traderlar, hareketi zayıflatmak veya en azından günlük ATR'nin üst sınırında yeni bir pozisyon almaktan kaçınmak için bu ATR uzantılarını arar. Bu, piyasa için temelde bir "hız sınırıdır". Fiyatın günlük ATR'nin üst sınırına ulaştığı bir anda uzun pozisyon almak, genellikle aralığın tepesini satın alma olarak adlandırılır; bu, ortalama geri dönüşün istatistiksel gerçekliğini göz ardı eden yüksek riskli bir hamledir. Günlük ATR'nin ne kadarının tüketildiğini izleyerek bir trader, kalan hareket potansiyelini ölçebilir. Bu tükenme kavramı, partide geç kaldığını bilmek zorunda olan gün içi traderlar için hayati öneme sahiptir.

Volatilite Doğrulaması ile Sahte Kırılımları Filtrele

Breakout alım satımı, fiyatın kısa süreliğine bir seviyeyi geçip ardından tersine dönen "ayı tuzağı" ve "boğa tuzağı" nedeniyle ünlü ölçüde zordur. ATR, bu hareketleri doğrulamaya yardımcı olmak için bir filtre sağlar.

Gerçek bir kırılma genellikle ATR'de genişleme ile eşlik eder; bu, hareketin kendini sürdürebilmek için gerekli olan momentumu ve katılımı gösterir. Fiyat bir ana direnç seviyesini kırar ancak ATR düz veya düşüşteyse, hareketin "gücü" eksiktir ve başarısız olma olasılığı daha yüksektir.

Fiyat mesafesi ile volatilite genişlemesi arasındaki bu ilişki, ana "birleşim" faktörüdür. Bazı traderlar, breakout'un doğrulandığını kabul etmeden önce fiyatın bir direnç çizgisinin üzerinde ATR'nin belirli bir katı kadar hareket etmesini ister.

Bu sabırlı yaklaşım, bir hareketin tam başlangıcını kaçırmaya neden olabilir, ancak yanlış sinyallerden kaynaklanan kayıplı işlemler sayısını önemli ölçüde azaltır.

Haberlere Dayalı Ortamlara Uyum Sağlamak

Ekonomik açıklamalar, kar raporları ve jeopolitik olaylar, ATR'de geçici artışlara neden olur ve bu artışlar uzun vadeli ortalamaları bozabilir. Becerikli bir analist, bu artışları piyasa rejiminin kalıcı bir değişimi olarak değil, geçici bir sıcaklık artışı olarak okur.

Bu sürelerde, standart 14-periyot ATR önemli ölçüde zıplayabilir ve bir trader'ın yan tarafta kalıp kalmama ya da pozisyon büyüklüğünü radikal şekilde azaltma kararı almasını zorunlu hale getirebilir.

Bu esneklik, ticaret yapıcıların "siyah çan" olayları veya yüksek etkili haber günlerinde oyununda kalmasını sağlar. Bir haber patlaması sırasında ATR'yi göz ardı etmek, hızınızı ayarlamadan bir fırtına içinde sürmekle eşdeğerdir.

Gösterge, bir işlemin "giriş maliyetinin" arttığını işaret eden bir uyarı ışığıdır. Büyük bir etkinlikten önce ATR'yi kontrol ederek fiyat hareketinin olası "etki bölgesini" görselleştirebilirsiniz.

Maksimum Kâr Koruma İçin Chandelier Exit Kullanımı

Chandelier Exit, bir trendin en yüksek yüksek noktasından asılan ve mesafesi ATR'nin bir katı ile belirlenen özel bir teknik stratejidir. Fiyat yükseldikçe ve trend devam ettikçe, Chandelier Exit de bununla birlikte yükselir, ancak asla aşağı doğru hareket etmez.

Bu ratch etkisi, piyasa fiyatı aniden tersine dönerse, açık kârların önemli bir kısmının kilitlenmesini sağlar. Adını, piyasa fiyatının tavanından asılı kalmasından alır.

Bu çıkış stratejisinin güzelliği, volatil dönemlerde erken durdurulmaktan kaçınmak için genişlemesi ve sakin dönemlerde kazançları korumak için daralmasıdır. Piyasa ile nefes alan dinamik bir güvenlik ağı oluşturur. Satma zamanı sorunu yaşayan traderlar için, ATR tabanlı Chandelier Exit, sistematik ve duygusuz bir çözüm sunar.

Zaman aralıklarının Aralık Yorumunu Nasıl Değiştirdiği

ATR değeri grafiğin zaman dilimine göre büyük ölçüde değişir. 5 dakikalık ATR, oturumun hemen dışındaki gürültüyü yansıtırken, haftalık ATR varlığın aylar boyunca yapısal volatilitesini gösterir.

Traderlar, ATR ayarlarını tutma süresine uygun şekilde ayarlamalıdır. Bir scalper, durdurma seviyeleri için günlük ATR kullanırsa, durdurma seviyesi o kadar geniş olur ki asla doldurulmaz; bir swing trader ise 1 dakikalık ATR kullanırsa, tek bir büyük emirle durdurulur.

Kesirli volatilite kavramı, çok zaman aralıklı analiz için temeldir. Genellikle daha yüksek bir zaman aralığında ATR'deki daralma, büyük bir hareketin hazırlık yaptığını gösterir ve bu hareket daha düşük bir zaman aralığında ATR genişlemeleri kullanılarak zamanlanabilir.

Bu volatilite katmanlarını anlamak, bir trader'in küçük detaylara göre hareket ederken büyük resmi görmesini sağlar.

Farklı Varlık Sınıflarında ATR Karşılaştırması

ATR, yüzde olmayan mutlak bir değerdir, bu nedenle iki farklı hisse senedini doğrudan karşılaştırmak için kullanılamaz. Örneğin, ATR'si $10 olan $1.000'lik bir hisse senedi, ATR'si $1 olan $10'lık bir hisse senedinden (10%) daha az dalgalıdır (1%).

Bunu çözmek için bazı analistler, verileri farklı varlıklar arasında normalize etmek için ATR Yüzdesini (ATRP) kullanır. Bu, hangi hisselerin veya kripto paralara işlem yapmak gerektiğini karar verirken adil bir alan sağlar.

Yüksek büyüme ve yüksek riskli fırsatlar arıyorsanız, en yüksek ATRP'ye sahip varlıkları taramalısınız. Kararlı, gelir getiren varlıklar arıyorsanız, en düşük olanlara bakmalısınız. Bu çoklu varlık karşılaştırması, aşırı volatiliteye sahip sıcak sektörlerde aşırı yoğunlaşmayan bir portföy oluşturmak için hayati öneme sahiptir.

SSS

ATR göstergesi için en iyi periyot ayarı nedir?

Standart 14-periyot ayarı, hız ve doğruluk dengesi için en güvenilirdir. Scalperler bazen hızlı değişimleri yakalamak için 7-periyot ayarını kullanır, ancak 14-periyot, tutarlı volatilite ölçümü için profesyonel referanstır.

ATR, fiyatın hangi yöne kırılacağını öngörebilir mi?

Hayır, ATR tamamen yön belirlemeyen bir gösterge olup sadece fiyat hareketinin büyüklüğünü ölçer. Bir pusula yerine bir araç hız ölçer gibi işlev görür; gerçek işlem yönünü belirlemek için trend göstergeleriyle birlikte kullanmalısınız.

ATR, tam bir pozisyon büyüklüğü hesaplamak için nasıl kullanılır?

Toplam dolar riskinizi volatiliteye dayalı durdurma mesafesine bölün. Örneğin, $100 risk ediyorsanız ve 2x ATR durdurma mesafeniz $2 ise, pozisyon büyüklüğünüz 50 hissedir. Bu, piyasa ne kadar dalgalanırsa dalgalansın, toplam riskinizi sabit tutar.

Yükselen bir ATR her zaman sağlıklı bir piyasa eğilimini doğrular mı?

Her zaman değil, çünkü aşırı ATR sıçramaları genellikle sürdürülebilir bir hareket değil, "yorgunluk" veya panik sinyali verir. Sabit bir büyüme, bir trendin gücünü doğrularken, volatilitede dikey bir sıçrama genellikle bir tersine dönüş veya yanal konsolidasyon döneminin yaklaştığını gösterir.

ATR değerleri neden farklı grafik platformları arasında değişir?

Farklılıklar genellikle kullanılan düzleştirme yöntemi nedeniyle ortaya çıkar, örneğin Wilder’s Smoothing ile standart Basit Hareketli Ortalama arasında. Ayrıca bazı platformlar piyasa öncesi ve hafta sonu verilerini dahil eder veya hariç tutar, bu da Gerçek Aralık hesaplamasını değiştirir.

ATR'nin hiç bir zaman sıfır değerine ulaşması mümkün mü?

Canlı bir piyasada, her zaman bir miktar fiyat dalgalanması olduğu için bu neredeyse imkânsızdır. Ancak aşırı düşük bir ATR, aşırı piyasa sıkışmasını gösterir ve bu, şiddetli ve patlayıcı bir kırılımın yakında gerçekleşeceği yönünde yüksek olasılıklı bir sinyaldir.

Sorumluluk Reddi

Bu içerik yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi oluşturmaz. Kripto para yatırımları risk taşır. Lütfen kendi araştırmanızı yapın (DYOR).

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.