KuCoin Ventures Haftalık Raporu: CLARITY Yasası Atılımı ve Stablecoin Getirileri İçin Mücadele: ABD Kripto Düzenlemesi İçin Bir Dönüm Noktası, Aynı Zamanda AI Karları Küresel Riskli Varlıkları Destekliyor

2026/05/05 08:24:02

1. Haftalık Pazar Özetleri

CLARITY Yasası Üzerine Yasal Gelişim: Senato Hazırlama Penceresi Piyasa Dikkatini Yeniden Kazanıyor

Uzun bir süre boyunca, pazar, ABD CLARITY Yasası'nın (Dijital Varlık Pazar Yapısı Tasarısı) ilerlemesi üzerine iyimser bir bakış açısı sergiledi. Geleneksel bankacılık çıkarları ile kripto-yerel getiriler arasındaki çatışmalar nedeniyle, yasa, Kongre'de önemli direnişle karşılaştı. Tahmin pazarı Polymarket, yasanın kabul olma olasılığını önce %50'nin altında fiyatlandırmıştı; bu da piyasanın mevzuat zaman çizelgesi ve onay sürecinin nihai yoluna ilişkin sürekli dikkatli tutumunu yansıtmaktaydı.

Ancak Mayıs ayının başlarında, Senato Bankacılık Komitesi'nin ana müzakerecileri Thom Tillis ve Angela Alsobrooks, daha önce tartışmalı olan "stablecoin getirileri" maddeleriyle ilgili güncellenmiş bir metin yayınladı. Bu gelişme, pazar tarafından yasanın komiteye sunulması için olumlu bir sinyal olarak görülüyor ve bu hafta kripto piyasası için kritik bir marjinal bilgi haline geliyor. Yeni metnin açıklanmasıyla, komitenin 2026 yılının ortasında veya yakında haftalarda markup sürecini ilerletmesi bekleniyor.

Piyasa açısından, bu ilerleme, stablecoin getiri ürünlerinin kripto platformları, stablecoin çıkarımcıları, bankacılık sistemi ve kullanıcı fonu uygulama senaryoları arasındaki dengeli çıkarlar dengesiyle ilgili olduğu için dikkat çekmiştir. Piyasanın izlediği bu düzenlemenin ana odak noktaları şunlardır:

-

"Pasif Tutulum Getirileri" Yasaklaması: Tasarı, kripto işletmelerinin veya ticaret platformlarının kullanıcılarına, sadece stablecoin bakiyelerine dayalı ve ekonomik veya fonksiyonel olarak faiz getirili banka mevduatlarına eşdeğer olan getiriler, ödüller veya karşılıklar ödemelerini yasaklamayı amaçlamaktadır. Düzenleyici tutumdan anlaşılacağı üzere, amaç tüm ödüllerin yasaklanması değil; platformların temelde "gölge bankalar" olarak davranıp, düzenlenmiş olmayan büyük ölçekli mevduat toplamalarını önlemektir.

-

"Aktif Katılım Ödülleri" için muafiyet: Borsada, yasal taslak, kripto işletmelerinin "etkinliğe dayalı kompanzasyon" sağlamasına izin veriyor. Bu, kullanıcıların kripto platformları tarafından stablecoin ödülleri verilmeden önce gerçek bir platform veya zincir içi etkileşimde bulunmaları gerektiği anlamına geliyor. Bu etkileşimlerin spesifik tanımı, Hazine ve CFTC gibi düzenleyici kurumların sonraki kuralları aracılığıyla "ekonomik veya fonksiyonel eşdeğerlik" konusunda ayrıntılı bir açıklamayı bekliyor.

Mevcut kamu raporları, ilgili hükümlerin henüz daha fazla tartışma ve ayarlamaya tabi olduğunu göstermektedir; uygulama kapsamı, uyum gereklilikleri ve mevcut ürünler üzerindeki etkiler, nihai metin ve düzenleyici yorumlarla netleştirilecektir. Bu, sonraki yasal düzenlemeler ve düzenleyici kuralların stablecoin getiri düzenlemeleri için daha net sınırlar belirlerse, ABD CEX platformları tarafından sunulan bazı USDC/USDT Ödülleri ürünlerinin ürün yapılarını, kullanıcı açıklamalarını, ödül kaynaklarını, uygulanabilir bölgelerini ve kampanya tasarımlarını yeniden değerlendirmesi gerektiği anlamına gelmektedir.

Örneğin, kullanıcılar nakit geri ödemesi, puan veya ücret iadeleri kazanmak için platformda/cüzdanında USDC/USDT gibi stablecoin’leri aktif olarak ödeme, transfer, alım satım, platform tüketimi veya diğer gerçek platform faaliyetleri için kullanmak zorunda kalabilir. Piyasa beklentileri, ilgili kurumların gelecekte sunduğu stablecoin ürünlerinin, düzenleyicilerin stablecoin’leri banka mevduatına benzer pasif getiri hesaplarına paketlemesini istememesi nedeniyle, “ödeme aracı” veya “dürüst iş etkileşimleri” olarak potansiyel pozisyonlamalarıyla uyumlu şekilde ürün tasarımı üzerinde uyarlamalı değişiklikler yapmayı gerektirebilir.

Bu yasanın sonraki ilerlemesi, kripto endüstrisinin gelecekteki temel iş mantığı ve sermaye akışları üzerinde potansiyel etkilere sahip olacak olarak bekleniyor:

-

Yasal Yetki Sınırlarının Belirlenmesi: Tasarı, dijital varlık menkul kıymetlerini (SEC yetki alanına) ve dijital varlık mallarını (CFTC yetki alanına) açıkça ayırmaktadır ve uzun süredir devam eden parçalanmış düzenlemeler ile yetki belirsizliği sorunlarını temel olarak çözmektedir. Aynı zamanda, ABD mahkemeleri tarafından menkul kıymet olmayan olarak kararlaştırılmış varlıklar için hukuki kesinlik sağlamaktadır.

-

Birincil Pazar Yayın Yollarını Yeniden Şekillendirmek: Tasarı, SEC'ye yeni bir menkul kıymet kayıt muafiyeti kuralı oluşturma yetkisi verir ve zorunlu kılarken, bu kural, belirli dijital varlık projelerinin geleneksel tam kayıt sürecinden geçmeden halktan sermaye toplamasına izin verir; temel koşul, proje ekibinin, özelleştirilmiş açıklayıcı gereklilikler de dahil olmak üzere uygun ölçekli düzenleyici yükümlülükleri yerine getirmesidir.

-

Piyasa Mikroyapısının Korunmasını Güçlendirme: Piyasa manipülasyonunu önlemek için tasarı, şirketlerin karmaşık proje yapılandırması yoluyla menkul kıymetler yasalarını kasıtlı olarak atlamasını önleyen kaçınılmazlık korumaları kurar. Ayrıca, “pump-and-dump” piyasa manipülasyonunu önlemek için dahili kişiler için yeniden satım kısıtlamaları uygular.

Genel olarak, CLARITY Yasası'nın Mayıs ayındaki ilerlemesi, ABD dijital varlık düzenleyici çerçevesinin oluşumu konusunda piyasa dikkatini artırmıştır; ancak şu anda bu süreçte yasal süreç içinde aşamalı bir değişiklik kalmaktadır. Sanayi üzerindeki etkisi konusunda yargılar, nihai metin, düzenleyici yorumlar ve piyasa katılımcılarının gerçek tepkileri beklenerek dikkatli olmalıdır. İleride, yasanın Kongre'nin her iki meclisindeki nihai oylama takvimini yakından takip edeceğiz.

2. Haftalık Seçili Piyasa Sinyalleri

AI gelirleri riskli varlıkları destekliyor, ETF akışları BTC'nin iyileşmesine yardımcı oluyor, ancak enflasyon ve coğrafi riskler kolaylaştırma ticaretini sınırlıyor

Bu hafta küresel riskli varlıklarda ana tema, sadece faiz kesimi beklentilerinin geri dönmesi değil, daha karmaşık bir çekip verme hareketiydi. Bir yandan ABD ekonomisi ve kurumsal kazançlar dirençli kalırken, yapay zeka ile ilgili kazanç bildirimleri ve sermaye harcaması beklentileri, ABD hisse senedi piyasalarındaki risk isteğini desteklemeye devam etti. Diğer yandan, yeniden yükselen enflasyon verileri, Orta Doğu gerginliklerinin petrol fiyatlarını etkilemesi ve Federal Rezerv’in gelecekteki gevşeme yolunda iç çatışmaları, piyasaların geniş bir likiditeye dayalı gevşeme işlemine dönmesini zorlaştırdı. Başka bir deyişle, bu haftanın piyasa performansı, bir “faizlere dayalı değerlenme genişlemesi”den ziyade bir “kazanca dayalı riskli varlık iyileşmesi” gibi görünüyordu.

Makro düzeyde, ABD'nin birinci çeyrek ekonomik verileri ve Mart PCE enflasyonu, bu çelişkili ortamı pekiştirdi. Büyüme, açık bir ivme kaybı belirtileri göstermedi, aynı zamanda enflasyon tekrar arttı. Enerji fiyatları ve jeopolitik riskler de enflasyon beklentileri üzerinde yeniden kısıtlayıcı etkiler yaratıyor. Mart PCE, yıllık bazda %3,5'e yükseldi, temel PCE ise aylık bazda büyümesine devam etti; bu da Fed'in yakın gelecekte açık bir gevşeme sinyali vermeyeceğini gösteriyor. Makro işlemdeki temel değişim, piyasaların artık sadece “yavaşlayan ekonomi — hızlı faiz indirimleri — daha yüksek riskli varlık değerlemeleri” yolunu fiyatlandırması değil, aynı zamanda “dayanıklı büyüme, sert enflasyon ve uzun süre yüksek kalacak faiz oranları” kombinasyonunu yeniden fiyatlandırması.

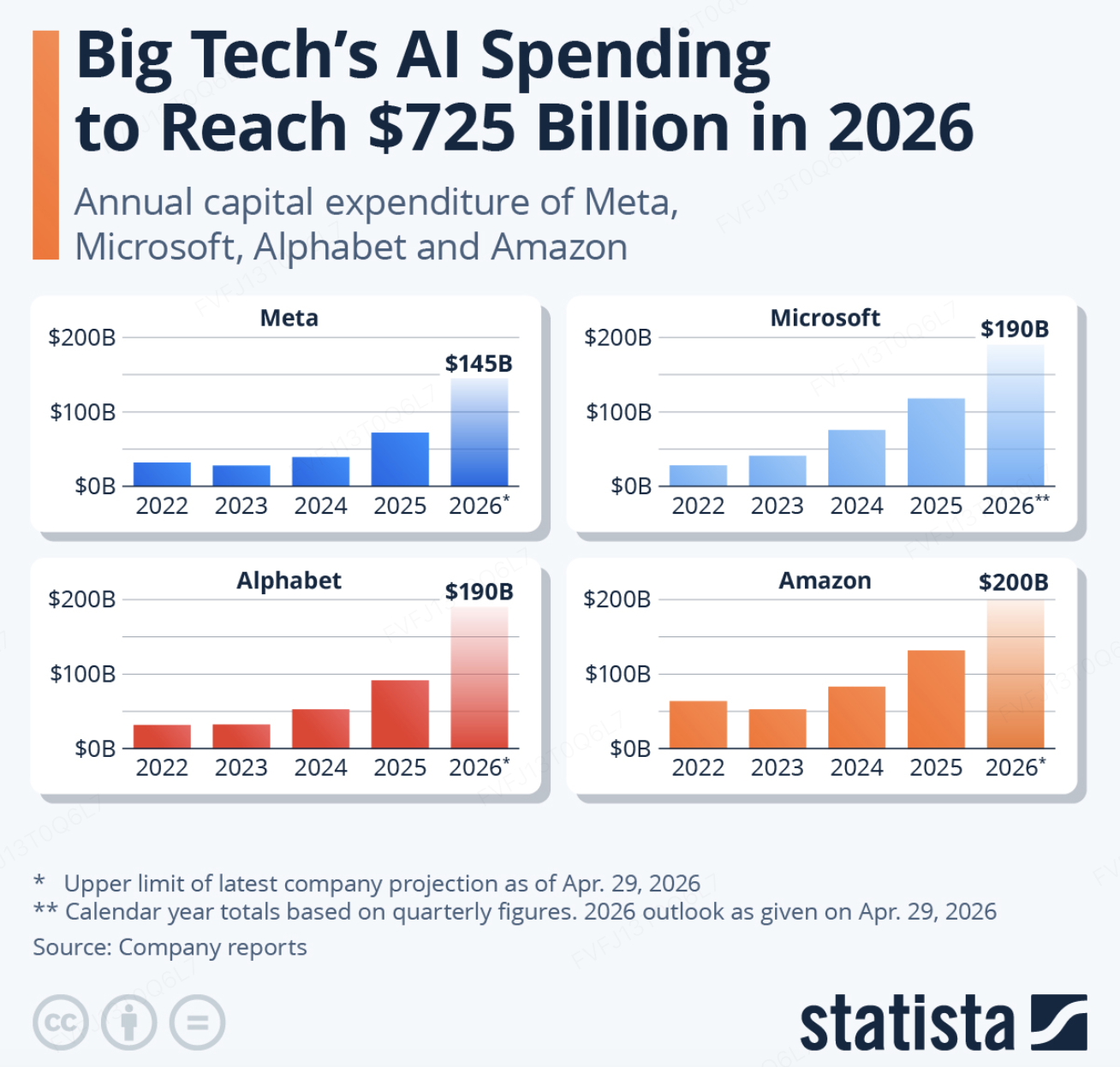

Hisse senetlerinde, yüksek petrol fiyatları ve coğrafi siyasi risklere rağmen ABD hisseleri güçlenmeye devam etti; temel destek, büyük kapitalizasyonlu teknoloji şirketlerinin karları ve Yapay Zeka tedarik zinciri momentumundan geliyor. S&P 500 ve Nasdaq, 1 Mayıs'ta yeni kapanış rekorlarına ulaştı; bu da Yapay Zeka sermaye harcamaları, bulut talebi ve kurumsal Yapay Zeka gelirleştirmesi konusunda piyasa güveninin devam ettiğini yansıttı. Daha önemlisi, Yapay Zeka ticareti, model yetenekleri etrafındaki rekabetten, hesaplama yatırımı, kurumsal dağıtım, endüstriyel uygulamalar ve sermaye piyasası yeniden finansman kapasitesini içeren daha geniş bir rekabete doğru genişliyor. Bir yandan, Microsoft, Amazon, Meta ve Alphabet'in Yapay Zeka ile ilgili sermaye harcamalarının 2026'da yüksek seviyede kalması bekleniyor. Diğer yandan, Anthropic, 380 milyar dolarlık post-money değerlemeye sahip bir $30 milyarlık Seri G turunu tamamladı; aynı zamanda son piyasa raporları, yeni yüksek değerlemeli bir finansman turu ve Wall Street kurumlarıyla bir Yapay Zeka ortaklığı hakkında bilgiler, Yapay Zeka sermaye yarışına ilişkin beklentileri daha da artırdı. Ancak piyasa, Yapay Zeka harcamalarını şartsız olarak ödüllendirmiyor. Meta, sermaye harcaması tahminlerini yükselttikten sonra baskı altına girdi; bu da yatırımcıların, Yapay Zeka yatırımlarının reklam verimliliğine, bulut gelirine, kurumsal yazılım aboneliklerine veya geliştirici araç gelirine etkili bir şekilde dönüştürüp dönüştürülemeyeceğine odaklandığını gösteriyor. Genel olarak, bu haftanın ABD hisse senedi yükselişi, faiz beklentilerindeki keskin bir gevşeme değil, Yapay Zeka karları ve sektör momentumu tarafından desteklendi.

Veri Kaynağı: TradingView

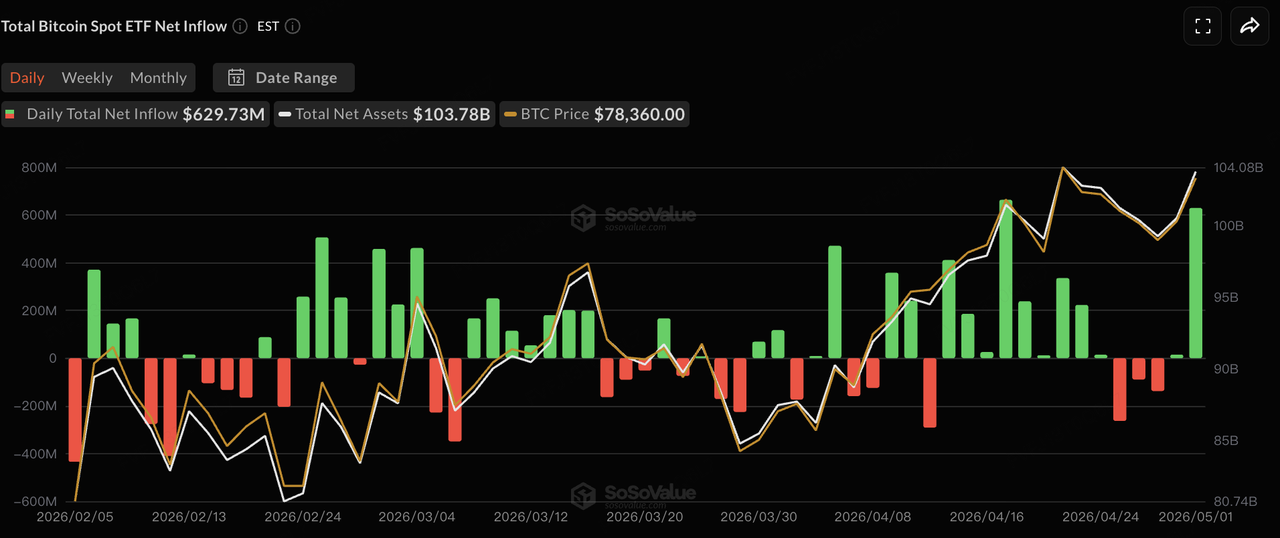

Kripto piyasası, BTC'nin öncülük ettiği yapısal iyileşmeyi sürdürdü. BTC bu hafta büyük ölçüde 75.000–79.000 USD aralığında işlem gördü, 80.000 USD seviyesine birkaç kez yaklaştı ancak kararlı bir kırılım sağlayamadı. Toplam kripto piyasa değeri 2,6 trilyon dolara yaklaştı. Hisse senedi piyasalarıyla karşılaştırıldığında, kripto piyasasının iyileşmesi hala fon akışları ve risk tutumundaki küçük iyileşmelerden daha çok etkileniyor; BTC ETF girdileri hâlâ en önemli değişken. ETH ve altcoinler henüz genel bir bulaşma yaşamadı, bu da piyanın tam bir risk tutumu genişlemesi aşamasına girmediğini gösteriyor. Sermaye, en güçlü likiditeye ve en net kurumsal tahsis mantığına sahip olan BTC'yi tercih ediyor.

Veri Kaynağı: SoSoValue

ETF akışlarında, ABD spot BTC ETF'leri hafta boyunca başta zayıf bir performans gösterip ardından iyileşti. 27 Nisan'da BTC ETF'leri, önceki dokuz günlük net girdi serisini sona erdirerek tek günde yaklaşık 263 milyon dolarlık net çıkış kaydetti. Nisan ayının sonunda akışlar volatil kaldı, ancak 1 Mayıs'ta BlackRock'ın IBIT ve Fidelity'nin FBTC öncülüğünde yaklaşık 630 milyon dolarlık net girdiyle keskin bir iyileşme yaşadı. Nisan ayı genelinde bakıldığında, ABD spot BTC ETF'leri aylık net girdi olarak yaklaşık 1,97 milyar dolar kaydetti ve bu, 2026 yılındaki en güçlü aylık performanslardan biri oldu. Bu, kurumsal sermayenin makro volatilite nedeniyle çekilmek yerine, BTC'nin yüksüz seviyelerde konsolide olması sırasında taktiksel olarak yeniden dağıttığını göstermektedir.

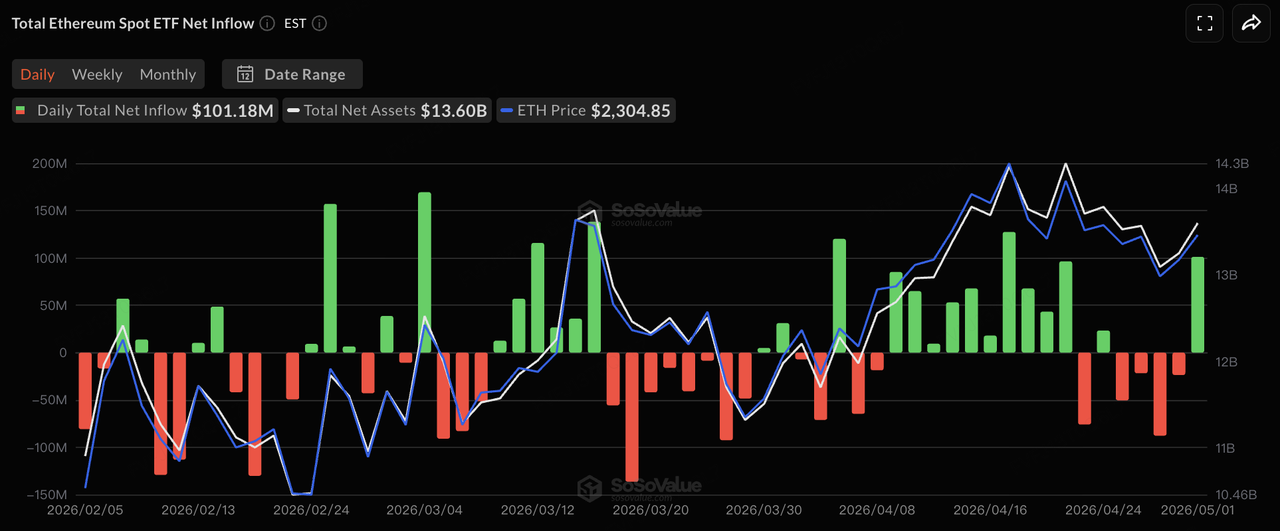

ETH ETF akışları, BTC'ye göre hâlâ önemli ölçüde daha zayıf kaldı. Spot ETH ETF'leri haftanın ilk yarısında ardışık net çıkışlar yaşadı, ancak 1 Mayıs'ta net girdilere döndü. Ancak haftalık bazda akışlar hâlâ nispeten zayıf kaldı. Bu, iki sorunu yansıtır: birincisi, kurumsal atıflar hâlâ kripto maruziyetleri için BTC'yi temel olarak tercih eder; ikincisi, ETH'nin ekosistem, stake ve uygulama katmanı anlatıları olsa da, ETF akışları BTC'de görülen aynı düzeyde sürekli alım desteğini henüz oluşturamadı. ETH ETF'lerinin “işlemle desteklenen geri dönüş akışlarından” “atıfla desteklenen girdilere” geçip geçemeyeceği, ETH fiyat performansına, stake getirisi ürünlerinin ilerlemesine ve kurumların ETH'nin yerel getiri özelliklerini yeniden değerlendirmesine bağlı kalacaktır.

Veri Kaynağı: DeFillama

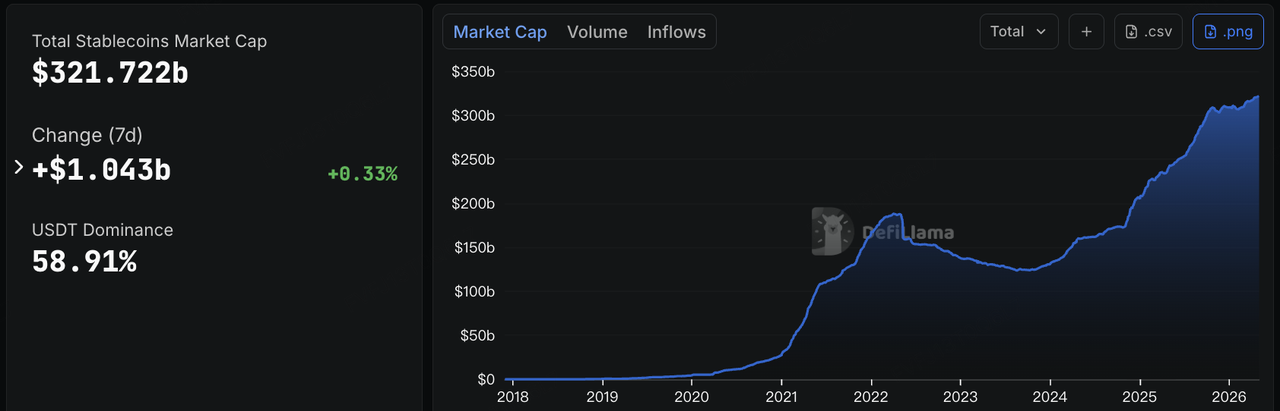

Toplam stablecoin piyasa değeri yaklaşık 321,7 milyar dolar seviyesindeydi ve yedi günlük dönemde yaklaşık 1,04 milyar dolar artış göstererek haftalık %0,33'lük bir artış sağladı. USDT'nin piyasa payı yaklaşık %58,91 oldu. Bu, zincir üstü dolar likiditesinin orta düzeyde genişleme aşamasında olduğunu ve makro belirsizlikler ile jeopolitik risklere rağmen anlamlı bir şekilde daralmadığını gösteriyor. Toplam stablecoin arzındaki sürekli büyüme, kripto piyasasının temel likidite havuzunun hâlâ genişlemekte olduğunu genellikle işaret eder. Ancak mevcut hız agresif değildir. Bu, geniş kapsamlı bir kaldıraç genişlemesi değil, mevcut sermaye arasında devam eden faaliyetler ve bazı ekstra girdileri yansıtır.

Yapısal olarak, USDT küresel işlem likiditesinde hakimiyetini korumaya devam ederken, USDC whenı skaler bir büyüme gösterdi. USDS, yaklaşık %6’lık nispeten belirgin haftalık artış yaşadı; bu, protokol tabanlı veya getiri sağlayan stablecoin’lerin belirli ekosistemler içinde hâlâ periyodik bir çekiciliğe sahip olduğunu gösteriyor. Ayrıca, bu hafta USYC’nin yaklaşık %11 düştüğü de dikkat çekici. USYC, Hashnote tarafından çıkarılmış olup, Circle Hashnote’u satın aldıktan sonra Circle’in RWA/getiri sağlayan varlık stratejisine dahil oldu. Ölçek değişimi, genel stablecoin piyasasında bir daralma değil, zincir içi nakit yönetimi, getiri sağlayan varlıklar ve teminat kullanım senaryoları arasında kurumsal yeniden yönlendirme yansıtmaktadır. Genel olarak, bu haftanın stablecoin piyasası, hızlı toplam genişlemeyle değil; “büyük stablecoin’ler arasında sağlam bir taban, uygun stablecoin’lerdeki sürekli büyüme ve protokol tabanlı/getiri sağlayan stablecoin’ler arasında artan farklılaşma” şeklindeki yapısal devamlılıkla karakterize edildi.

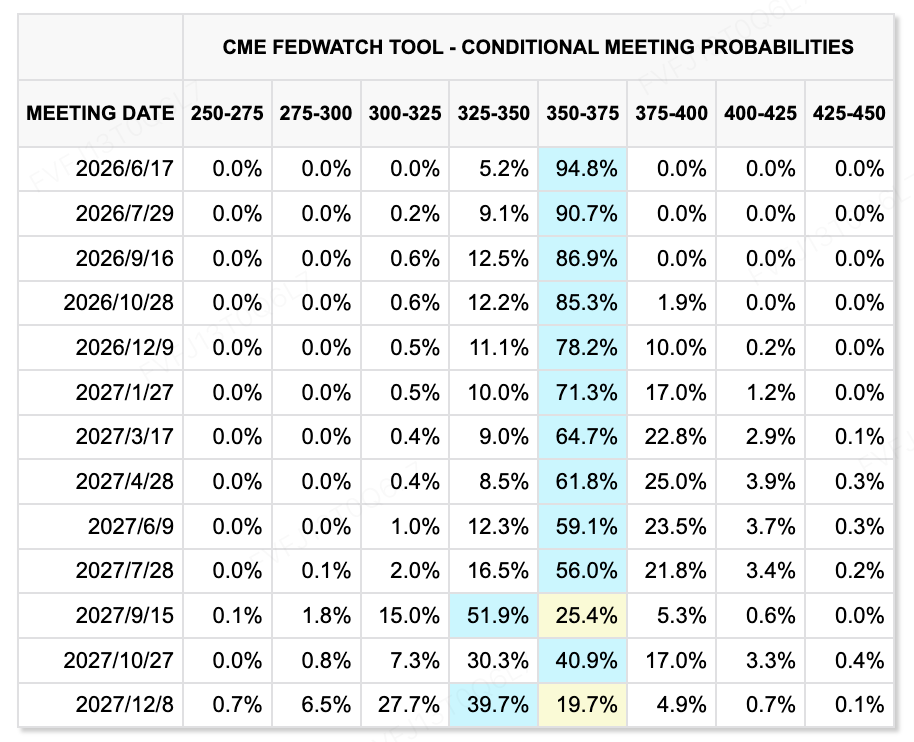

Veri Kaynağı: CME FedWatch Aracı

Oran beklentileri açısından, Fed, Nisan politika toplantısından sonra oranları değişiklik yapmadan bıraktı, ancak bu yıl için oran indirimleriyle ilgili piyasa fiyatlaması önemli ölçüde soğudu. Spesifik resmi yorumlara odaklanmak yerine, daha önemli trend, komitenin bir indirim eğilimini korumaya devam etmesi gerektiği konusunda bölündüğüdür; aynı zamanda piyasa, yakın dönemde oran indirimlerine gerek olmayan bir politika yolunu giderek kabul etmeye başlamıştır. CME FedWatch Aracı, Haziran toplantısında değişiklik olmama olasılığının %94,8'e yükseldiğini, %25 bp indirim olasılığının ise yalnızca %5,2 olduğunu göstermektedir. Aynı zamanda, birkaç kurum 2026 yılı için oran indirimleri tahminlerini düşürmüş hatta tamamen kaldırmıştır. Sonuç olarak, oran ticaretinin odak noktası "ilk oran indiriminin ne zaman geleceğinden" "oranların ne kadar uzun süre yüksek kalacağına" kaymıştır; bu da yüksek çarpanlı teknoloji hisseleri ve kripto varlıkların değerlemeye esnekliğini kısıtlamaktadır.

Bu Hafta İzlenecek Makro Olaylar:

Gelecek hafta piyasaların üç ana konuya odaklanması gerekiyor:

-

Orta Doğu'daki gerginlikler ve Hormuz Boğazı etrafındaki gelişmeler, petrol fiyatlarını ve enflasyon beklentilerini doğrudan etkilemeye devam edecektir. Enerji fiyatları yüksek seviyede kalırsa, Fed'in gevşeme için sahip olduğu alan daha da kısıtlanacaktır.

-

ABD istihdam verileri, faiz beklentilerinin yeniden fiyatlanmasında ana değişken olacak. İşgücü piyasası dirençli kalırsa, bu yıl için faiz indirimleri beklentileri daha da ertelenebilir. İstihdam önemli ölçüde soğursa, piyasalar tekrar “büyüme endişesi — politika dönüşümü” stratejisine doğru kayabilir.

-

ABD karar raporları dönemi, AI ticaretinin sürdürülebilir olup olmadığını belirlemeye devam edecektir. Yatırımcılar, AI sermaye harcamalarının gelir büyümesiyle doğrulanıp doğrulanmadığını ve pazarın “akıllı yatırım büyümesi” ile “nakit akışını zayıflatan AI harcamaları” arasında daha sıkı bir ayrım yapmaya başlayıp başlamadığını izlemelidir.

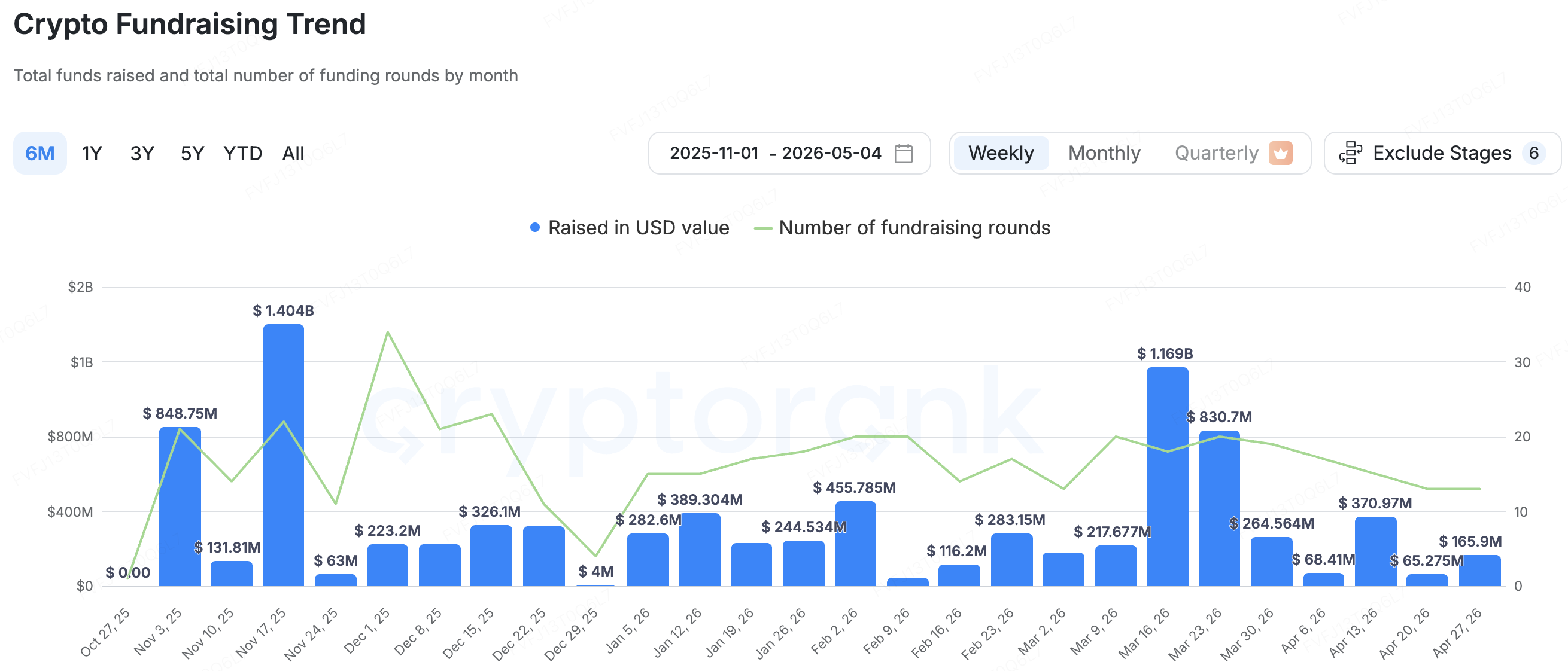

Birincil Pazar Finansmanı Gözlemleri:

Veri Kaynağı: CryptoRank

Ana piyasa kapsamında CryptoRank’ın istatistiksel kapsamına göre, kripto VC finansmanı Nisan ayında önemli ölçüde soğudu. Aylık finansman tutarı, Mart ayındaki 84 işlemdeki 2,6 milyar doların yerini, 63 işlemde yaklaşık 659 milyon dolara bıraktı ve bu da yaklaşık iki yıllık en düşük seviyeyi temsil etti. 2026 yılı itibarıyla toplam finansman tutarı yaklaşık 5,64 milyar dolara ulaştı. Yapısal olarak ana piyasa tamamen donmamış olsa da, sermaye açıkça daha dikkatli hale geldi. Yatırımcılar, gerçek gelire sahip, daha net çıkış yollarına sahip, güçlü kurumsal destek veya açıkça uyumla ilgili kullanım senaryolarına sahip projeleri desteklemeye daha eğilimli. Yüksek değerlemeli finansman turalarının devam ettiği AI ana piyasasıyla karşılaştırıldığında, kripto ana piyasası hâlâ anlatı filtrelemesi ve değerlemelerde sıkışma aşamasında. Sadece kavramlarla desteklenen erken aşamadaki projeler, finansman toplamada daha büyük zorluklar yaşıyor.

Ödeme altyapısı startup'ı Fun, Multicoin Capital ve SignalFire liderliğinde 72 milyon dolarlık Series A sermaye topladı. Proje, Polymarket, Lighter ve Aave gibi platformlar için kripto ve fiat girişi/çıkışı altyapısı sağlıyor ve yıllık 18 milyar doların üzerinde ödeme hacmi işlemiyor. Birincil piyasanın soğuması背景下, Fun’un büyük sermaye toplama turu, yatırımcıların “blokzincir uygulamalarının büyümesi etrafında inşa edilmiş ödeme giriş noktaları” için premium ödemeye devam ettiğini gösteriyor. Tahmin piyasaları, blokzincir üzerindeki alım satım ve DeFi kredi verme, daha yüksek frekanslı ve daha yaygın kullanım senaryolarına doğru ilerlerken, giriş/çıkış deneyimi, ödeme kanalı istikrarı ve dolandırıcılık riski kontrolü, kullanıcı kabulünü ölçeklendirmek için kritik altyapı haline geliyor. Ancak bu sektörün ana testi, ödeme hacmi büyümesi değil, bu platformların uyumluluk maliyetleri, ödeme kanalı kapsaması, risk kontrolü yetenekleri ve uygulama tarafı kullanıcı tutulumu arasında sürdürülebilir bir iş döngüsü kurup kuramayacağı.

BlockStreet, stablecoin uygulama katmanları ve RWA altyapısı etrafında bir BİB yönünü temsil eder. Proje, USD1 etrafında inşa edilmiş, DeFi, ödemeler, oyunlar ve RWA senaryolarında kullanımını teşvik etmeyi hedefleyen çok zincirli bir Launchpad ve büyümek ekosistemidir. Son zamanlarda BlockStreet, AI Financial tarafından 43 milyon dolara kadar satın alınmıştır. AI Financial'ın World Liberty Financial ile derin bağlar kurmuş olması ve USD1'in World Liberty Financial tarafından lanzman edilen dolar stablecoin'i olması nedeniyle bu işlem, USD1 ekosistemi, zincir üstü varlık emisyonu ve RWA uygulamaları etrafında bir organizasyonel kapasite yükseltmesi gibi görünmektedir. Gelecekte, BlockStreet'in USD1 için gerçek kullanım senaryoları getirebilip getiremeyeceği ve hedef şirketin kısa işletme tarihi ile işlemin nispeten güçlü ilgili taraf doğasıyla ilişkili potansiyel risklerin izlenmesi önemlidir.

KuCoin Ventures Hakkında

KuCoin Ventures, 40 milyondan fazla kullanıcıya 200'den fazla ülke ve bölgede hizmet veren, güvence üzerine kurulmuş önde gelen küresel kripto platformu KuCoin Borsa'nın önde gelen yatırım koludur. KuCoin Ventures, Web 3.0 dönemiyle birlikte en çarpıcı kripto ve blok zinciri projelerine yatırım yapmayı hedeflerken, derin analizler ve küresel kaynaklarla kripto ve Web 3.0 geliştiricilerine hem finansal hem de stratejik destek sunar. Topluluk dostu ve araştırmaya dayalı bir yatırımcı olarak, KuCoin Ventures portföy projeleriyle tüm yaşam döngüsü boyunca yakın iş birliği içinde olup, Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulamaları, DeFi ve PayFi alanlarına odaklanır.

Sorumluluk Reddi Bu genel piyasa bilgisi, üçüncü şahıslardan, ticari veya sponsor kaynaklardan olabilir ve yasal, uyum, finansal veya yatırım tavsiyesi, teklif, teşvik veya garanti değildir. Bunun doğruluğu, eksiksizliği veya güvenilirliği hakkında açık veya dolaylı herhangi bir temsilde veya garanti verilmemektedir ve bunun sonucunda oluşan herhangi bir kayıp için sorumluluk reddedilmektedir. Yatırımlar/alışverişler risklidir; geçmiş performans, gelecekteki sonuçları garanti etmez. Kullanıcılar kendi sorumlulukları altında araştırmalı, dikkatli bir şekilde değerlendirme yapmalı ve tam sorumluluğu üstlenmelidir. Gerekirse profesyonel yasal, vergi veya finansal danışmanlara başvurun.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.