Ringkasan

Tulisan ini mengkaji secara sistemik empat projek RWA klasik di seluruh Amerika Syarikat: RWA hartanah (RealT), RWA pendapatan tetap (Ondo Finance), RWA kewangan rangkaian bekalan (Centrifuge) dan RWA saham Pre-IPO. Matlamat kajian ini ialah untuk mengungkap logik institusi dan asas teknikal RWA dalam gelombang semula jadi kewangan global pada 2025 melalui analisis kes, penguraian struktur pematuhan, dan perbandingan model pendapatan.

1. Dari segi struktur aset: RealT melalui SPV dan model penerbitan yang mematuhi Reg D/S, membuka pintu kepada pelabur hartanah dengan membolehkan pelaburan kecil yang dibahagikan; Ondo menggunakan aset asas berupa bon kerajaan AS, serta memanfaatkan mekanisme penyimpanan dari BlackRock dan Coinbase untuk mencipta fungsi dana wang berteraskan rantai; Centrifuge menggunakan mekanisme Tinlake untuk membawa hutang pesanan bekalan ke atas rantai, sementara MakerDAO menyediakan likuiditi DAI yang dijaminkan, membentuk model baru faktoring berteraskan rantai.

2. Aspek pematuhan dan pengawasan: Kajian mendapati bahawa SEC Amerika Syarikat menggunakan lintasan pengawasan utama dalam reka bentuk struktur RWA iaitu Reg D, Reg S, Reg CF, dan Reg A+, dengan prinsip utama berdasarkan kelayakan pelabur, kewajipan pengungkapan maklumat, dan batasan likuiditi.

3. Tahap sokongan teknikal: Dari segi teknikal, modul Aave menyediakan jambatan pendanaan kepada institusi dan memastikan kecekapan aliran dana, manakala orak Chainlink menjamin kepercayaan penilaian aset, kadar jaminan, dan pengiraan faedah.

4. Risiko dan Prospek: Pembangunan RWA ke depan akan dibatasi oleh tiga halangan utama: kos pengungkapan pematuhan, pematuhan pengeaman silang sempadan, dan risiko pengikatan stablecoin. Namun, berdasarkan tren masuknya institusi dan kesesuaian imbalan-risiko, RWA dianggap sebagai salah satu kelas aset paling mampan dalam kewangan atas rantai.

Kata kunci: RWA, Tokenisasi, Sekuriti digital, Aset di rantai, Pembiayaan rantaian bekalan

01 Hartanah RWA (RealT): Pengesahan Aset, Pemecahan Bahagian, dan Penerobosan Had Pelabur

1.1 Logik perkembangan RWA perumahan Amerika Syarikat

Properti adalah salah satu kelas aset pertama yang ditokenisasi, serta segmen paling terintegrasi dengan sistem keuangan nyata dalam lanskap RWA. Logika intinya terletak pada: penguasaan hak di atas rantai, tata kelola berbasis fraksional, dan mekanisme pembahagian melalui kontrak pintar, yang secara mendasar membentuk semula struktur hadangan tinggi dan likuiditi rendah dalam hartanah tradisional. RealT, sebagai platform praktikal paling representatif di Amerika Syarikat, telah membina sistem tokenisasi properti yang dipatuhi berdasarkan Ethereum dan rantai Gnosis sejak 2019, menjadi contoh integrasi aset ke atas rantai dengan pengawasan.

Perbezaan inovatif dalam model RealT berbanding REIT tradisional ialah:

1) Struktur penerbitan token SPV (Special Purpose Vehicle) berdasarkan hartanah spesifik memungkinkan tata kelola independen untuk setiap hartanah;

2) Pembahagian sewa berdasarkan mata wang stabil (USDC/DAI) meningkatkan keterlacakkan dan ketepatan masa keuntungan;

3) Selepas melalui pengesahan KYC/AML, pelabur boleh menyertai pembahagian keuntungan hartanek luar negara dengan had modal yang sangat rendah (biasanya bermula daripada $50).

1.2 Pembenaran Aset dan Reka Bentuk Struktur SPV

Dalam sistem RealT, proses pengesahan hak milik merupakan tahap pengawasan paling penting. Sebelum setiap hartanah dimasukkan ke blockchain, ia mesti melalui semakan hak milik, pengesahan penilaian, dan pendaftaran SPV. SPV biasanya ditubuhkan di Michigan atau Delaware, Amerika Syarikat, dalam bentuk LLC (Syarikat Tanggungjawab Terhad), dengan RealT bertanggungjawab atas pengurusan hartanah dan pembayaran pendapatan. Jadual di bawah menunjukkan proses pengesahan aset standard RealT.

Penjelasan: RealT menggunakan struktur dua lapisan SPV + Token, yang pada dasarnya tidak mengelakkan Token daripada dianggap sebagai sekuriti (Security); sebaliknya, Token RealT secara jelas dianggap sebagai sekuriti, tetapi dipilih untuk dikeluarkan melalui jalan pengecualian Reg D / Reg S, dengan itu tidak memerlukan pendaftaran awam (Penawaran Bukan Awam).

1.3 Pemisahan unit dan pemecahan ambang pelabur

Kejayaan RealT terletak pada penurunan rintangan dan peningkatan kepartisipan. Pelaburan hartanah tradisional biasanya memerlukan modal dalam jutaan, manakala RealT mencapai kepartisipan berdasarkan bahagian melalui tokenisasi. Pelabur boleh memilih untuk melabur dalam hartanah individu, dan keuntungan akan dibahagikan secara automatik mengikut nisbah Token.

Penjelasan: Peredaran token RealT terutama bergantung pada Marketplace miliknya sendiri, dan dalam beberapa kes kes, terhubung dengan DEX seperti Uniswap. Kelebihannya ialah likuiditi serta partisipasi global secara serta-merta, tetapi terhad oleh had regulasi, kumpulan pelaburnya masih berfokus pada pelabur berkelayakan yang memiliki sijil KYC.

1.4 Model ekonomi dan pembahagian keuntungan di atas rantai

Pendapatan platform RealT terutama datang dari pembahagian sewa dan perbezaan harga pasaran sekunder. [4] Berdasarkan data awam (2025), kadar pulangan sewa bersih purata hartanah RealT ialah 10%, dan tetap mempertahankan pulangan tinggi selepas tolak kos pengurusan dan penyelenggaraan hartanah.

Penjelasan: Nilai RealT tidak hanya terletak pada kestabilan arus tunai, tetapi juga dalam mengubah harta tetap menjadi aset yang hampir dimonetisasi. Dalam kitaran faedah tinggi Federal Reserve, keuntungan stabil dan ciri perlindungan asetnya menjadikannya sumber pulangan selamat dalam ekosistem mata wang stabil seperti USDC, dengan beberapa protokol DeFi telah mengintegrasikan token RealT sebagai aset jaminan.

1.5 Cabaran Pengawasan dan Prospek Masa Depan

Kelebihan model RealT disertai risiko: pertama, isu zon kelabu peraturan. Walaupun projek mengikuti kerangka Reg D/Reg S, masih terdapat perdebatan undang-undang sama ada perniagaan pasaran sekunder token tersebut membentuk peredaran sekuriti yang tidak didaftarkan. Kedua, batasan ekspansi kepatuhan, perbezaan undang-undang antara negeri-negeri terhadap perniagaan hartanah dan penubuhan SPV menyebabkan kesukaran dalam standardisasi aset. Ketiga, isu oracle dan penilaian di atas rantai, RealT semasa ini menggunakan cara penilaian tetap tanpa mekanisme penandaan pasaran dinamik.

Namun, dari segi tren makro, RWA hartanah sedang secara beransur-ansur bergabung dengan sistem kewangan tradisional. Institusi seperti BlackRock dan Franklin Templeton sedang mengkaji struktur kombinasi dana blockchain + aset fizikal; sementara persekitaran peraturan terbuka di pasaran seperti Hong Kong dan UAE memberikan tanah subur untuk peniruan model RealT secara antarabangsa.

1.6 Analisis kes

1.6.1 Projek sewa perumahan Detroit (2024)

Detroit adalah bandar utama yang menjadi fokus RealT, dengan harga rumah yang rendah dan sewa yang stabil, menjadikannya sasaran ideal untuk pulangan tinggi dan volatiliti rendah. Sebagai contoh, sebuah projek perumahan yang dilaksanakan pada tahun 2024[5]:

- Nilai hartanah: USD 72500

- Penerbitan token: 1,450 unit (setiap unit $50)

- Pendapatan bersih tahunan: USD 7400

- Kepulangan pelabur: 10.2%

- Cara pembayaran: USDC akan diberikan secara automatik setiap minggu

- Sumber pelabur: Terutamanya daripada pelabur KYC di Kesatuan Eropah, Kanada, dan Singapura

Kejayaan projek: Kejayaan projek ini terletak pada penggabungan aset dunia nyata dengan kontrak di rantai. Pendapatan sewa dibayar secara pantas melalui mata wang stabil, dan pelabur boleh mengesahkan penerimaan pendapatan secara langsung melalui pelayar blokchain; data pengurusan hartanah dan kontrak sewa diunggah dalam bentuk hash, membolehkan audit data yang tidak boleh diubah.

Titik risiko: Operasi (pengurusan hartanah, cukai, pertikaian penyewa) masih merupakan faktor penentu di luar rantai; tokenisasi tidak boleh menggantikan pengurusan di tempat. Terdapat umpan balik mengenai kelemahan dalam pengendalian operasi semasa ekspansi RealT, yang menunjukkan bahawa KPI di tempat perlu dijadikan amalan biasa bersama dengan pengungkapan di rantai. Pastikan mendapatkan laporan due diligence di tempat, syarat pengurusan amanah/insurans, dan kontrak pengurusan hartanah semasa proses due diligence.

1.6.2 St. Regis Aspen atau Aspen Coin

Pada tahun 2018, Elevated Returns tokenisasi sebahagian saham resor St. Regis Aspen, Colorado (Aspen Coin),[6] dan mengeluarkannya sebagai token sekuriti kepada pelabur yang layak, mengumpulkan kira-kira $18J. Kes ini sering dianggap sebagai contoh klasik yang mengutamakan kepatuhan undang-undang sebelum teknologi.

- Nilai hartanah: Mengumpulkan dana sekitar $18J, yang mewakili hampir 18% saham hotel, membolehkan pengiraan nilai keseluruhan hotel pada masa itu sekitar $95J - $100J+[6].

- Penerbitan token: Dijual pada harga $1/coin pada masa penerbitan, menghasilkan 18,000,000 keping Aspen Coins.

- Pendapatan bersih tahunan: Produk ini membahagikan keuntungan berdasarkan pendapatan hotel, pulangan tahunan bergantung pada data operasi hotel, dan dibayar kepada pemegang saham dalam bentuk dividen yang diumumkan secara terbuka.

- Kepulangan pelabur: Sebagai produk ekuiti, pulangan datang daripada keuntungan operasi hotel dan keuntungan modal; projek ini tidak menjanjikan pulangan tetap.

- Cara pembayaran: Boleh dibeli secara terbuka dengan dolar AS, BTC, ETH, dll.; dividen dan pembahagian faedah dilaksanakan melalui prosedur pembayaran tradisional atau pengurusan di bawah kerangka undang-undang dan pengurusan, dengan Token atas rantai berfungsi sebagai pendaftaran dan perpindahan.

- Sumber pelabur: Terutama pelabur berkelayakan, institusi, dan pelabur terhad, dengan had pembelian minimum (10,000 Token), bertujuan kepada kumpulan pelabur yang mematuhi peraturan [7].

Kejayaan: Menyelesaikan isu undang-undang dan pengurusan amanah terlebih dahulu (SPV, trustee, pendaftaran sekuriti), menganggap token sebagai sekuriti digital, memberikan laluan pematuhan kepada institusi dan pelabur berkelayakan, serta mengurangkan rintangan pengawasan.

Risiko: Kos kepatuhan tinggi, likuiditi pasaran sekunder terhad; sesuai untuk aset bernilai tinggi dan perdagangan jarang. Penerbitan yang ditujukan kepada institusi atau pejabat keluarga biasanya mengutamakan kepatuhan.

1.6.3 Roofstock onChain (NFT properti tunggal atau struktur LLC)

Roofstock onChain mengupayakan transaksi dalam talian dan penyesuaian pemindahan hak milik luar talian dengan mewujudkan LLC ahli tunggal bagi setiap unit hartanah (biasanya pasaran sewa) dan mencetak NFT yang mewakili ekuiti LLC. Platform ini juga menyediakan penyesuaian pembiayaan dalam talian dan KYC yang mematuhi peraturan.

- Nilai hartanah: Contoh transaksi awam termasuk $175,000 (sebuah hartanah di South Carolina pada 2022, dibayar dengan USDC)

- Penerbitan token: Roofstock On Chain lebih banyak menggunakan satu NFT (ERC-721) untuk mewakili keseluruhan properti.

- Pendapatan sewa bersih tahunan: Sebagai contoh properti seharga $175k–$180k, kadar pulangan sewa typikal akan berubah mengikut fluktuasi pasaran, biasanya dalam julat 4–8% pulangan sewa bersih[8].

- Kepulangan pelabur: Jika pembeli keseluruhan properti, pulangan terdiri daripada sewa bersih + apresiasi modal; jika Fractional Holder (jika dibahagikan), pulangan dibahagikan mengikut bahagian

- Kaedah pembayaran: Boleh dibayar menggunakan USDC (stabilcoin) bersama pinjaman atas rantai (Teller atau USDC Homes), serta menyokong laluan mata wang fiat (platform menyokong penyelesaian pelbagai saluran)

- Sumber pelabur: Dituju kepada pelabur awam + pelabur hartanah + komuniti blockchain; kedua-dua belah transaksi biasanya merupakan pembeli hartanah atau pelabur, dan platform biasanya bekerjasama dengan prosedur KYC atau pematuhan

Kejayaan: Memstandardisasi proses perniagaan pemindahan hak milik (LLC dan NFT), menyelesaikan isu penghubung antara transaksi blockchain dan pendaftaran tanah tradisional, meningkatkan kecekapan transaksi, dan menyokong pembiayaan di atas blockchain.

Risiko: Jika hipotek atau hak tanggungan asal tidak ditangani dengan jelas, atau pemberi pinjaman tidak bersetuju dengan pemindahan di atas rantai, kesahan undang-undang mungkin terjejas; ia perlu dilunaskan atau mendapat persetujuan sebelum dimasukkan ke rantai. Pastikan pembersihan hipotek/keutamaan selesai atau mendapat persetujuan bertulis sebelum dimasukkan ke rantai.

1.6.4 Harbor (kesalahan kes projek asrama pelajar)

Harbor pada tahun 2019 mencuba merangka awal untuk tokenisasi projek-projek hartanah seperti The Hub at Co

lumbia), tetapi kerana konflik dengan syarat pemberi pinjaman yang sedia ada dan isu jaminan/keutamaan, rancangan tokenisasi yang berkaitan terpaksa dibatalkan atau dibentuk semula, menjadi kes pembelajaran dalam proses pelaksanaan tokenisasi.

- Nilai hartanah [9]: $20M

- Penerbitan token: Disebabkan skema dibatalkan, tiada jumlah penerbitan akhir atau data peredaran token sebenar

- Pendapatan bersih sewa tahunan: Projek belum selesai, tiada data pembahagian sebenar yang tersedia secara awam

- Return on Investment for Investors: Not yet issued, no historical return data

- Cara pembayaran: Merancang untuk REIT yang ditokenisasi, dijangka menggabungkan kaedah campuran mata wang fiat atau penyelesaian di atas rantai, tetapi rancangan ditarik balik sebelum pelaksanaan, butiran tidak sepenuhnya diumumkan

- Sumber pelabur: Rancangan asal adalah untuk pelabur kelayakan atau institusi serta pengguna platform, tetapi penerbitan tidak selesai, jadi tiada data komposisi pelabur sebenar.

Kesimpulan pengalaman kegagalan: Sebelum meneruskan tokenisasi hartanah, semua pemberi pinjaman semasa mesti terlebih dahulu bersetuju, mengubah semula hutang, atau mencipta urutan keutamaan yang jelas secara undang-undang; jika tidak, sebarang penyelesaian teknologi yang baik pun mungkin ditolak kerana undang-undang hutang atau keutamaan jaminan.

02 Pendapatan Tetap RWA (Ondo Finance): Reka Bentuk Produk, Kawalan Risiko dan Logik Penyertaan Pelabur Institusi

2.1 Latar belakang dan penempatan industri

Dalam pasaran aset dunia nyata (RWA), berbanding dengan hartanah, ekuiti swasta atau pembiayaan rantaian bekalan, aset pendapatan tetap, terutamanya obligasi Amerika Syarikat dan surat utang kerajaan jangka pendek, dianggap sebagai tempat perlindungan dana atas rantai kerana peringkat kredit tinggi dan volatiliti pulangan rendah. Ondo Finance merupakan salah satu pelopor dalam bidang ini, dengan produk utamanya termasuk USDY dan OUSG, yang masing-masing menyediakan akses kepada pelabur umum dan saluran khusus untuk pelabur yang layak secara ketat. Pada Jun 2025, media melaporkan bahawa OUSG telah mencapai saiz sekitar $693 juta di platform ONDO, menunjukkan potensi penskalaan RWA pendapatan tetap[1].

Nilai utama model ini ialah: mengambil aset bon kerajaan yang sangat standard dan berperingkat kredit tinggi di luar rantai, kemudian mengstrukturkan dan mewakilkan melalui SPV serta kontrak pintar, sebelum menghubungkannya dengan kolam dana di rantai, untuk mencapai tiga manfaat: peningkatan likuiditi, penurunan had pelaburan, dan akses kepada aset yang dipatuhi.

2.2 Struktur Reka Bentuk Produk

2.2.1 Kategori Produk dan Sasaran Pengguna

- USDY: Untuk pelabur bukan kelayakan dan pengguna global, didukung oleh bon jangka pendek AS dan simpanan bank, dengan jenis pulangan berupa pulangan tahunan berubah-ubah.

- OUSG: Untuk pelabur layak Amerika (Qualified Purchasers), berfokus pada bon jangka pendek kerajaan Amerika, menekankan peringkat kredit sangat tinggi dan risiko rendah [10].

2.2.2 Gambar rajah struktur

Pilih struktur berikut:

- Aset asas → Obligasi kerajaan AS atau sekuriti kerajaan jangka pendek (seperti T-Bills)

- Pihak penyimpanan dan pemeriksaan (bertindak sebagai asas, seperti dana BUIDL dari BlackRock sebagai pengurus aset tradisional)

- Penetapan struktur SPV / amanah, memegang aset dasar

- Token yang dikeluarkan di rantai (USDY atau OUSG) — pemegang memiliki hak atas hasil aset dasar tetapi tidak memiliki kepemilikan langsung

- Konfigurasi kontrak pintar untuk mekanisme pencetakan/penebusan + mekanisme pembahagian keuntungan (seperti faedah harian atau mingguan)

- Mekanisme pembuat pasaran di pasaran sekunder atau platform meningkatkan likuiditi

2.2.3 Logik penyertaan institusi

Daya tarik institusi untuk terlibat dalam RWA berpendapatan tetap termasuk: pertama, dana tradisional ingin mengekalkan konfigurasi di rantai tetapi tidak ingin melepaskan pendapatan berisiko rendah; kedua, memberikan kepada pengurus aset saluran penerbitan yang telus, boleh dilacak, dan rendah geseran di rantai. Bagi Ondo, latar belakang pematuhan, pengaturan penyimpanan, serta kerjasama dengan pengurus aset terkenal (seperti BlackRock, Franklin Templeton) meningkatkan kepercayaan institusi terhadapnya. [2] Sementara itu, surat utang kerajaan yang ditokenisasi juga boleh digunakan sebagai aset jaminan dalam ekosistem DeFi, meningkatkan kecekapan modal.

2.3 Mekanisme Pengurusan Risiko dan Kepatuhan

Dalam produk RWA berpendapatan tetap, mekanisme pengurusan risiko dan kepatuhan pada dasarnya membentuk prasyarat utama penerimaannya oleh pelabur institusi. Berdasarkan amalan semasa di Amerika Syarikat, produk ini biasanya menggunakan sekuriti jangka pendek kerajaan Amerika sebagai aset dasar, menjadikan risiko kredit berada pada tahap yang sangat rendah—ini merupakan kelebihan utama yang membezakannya daripada aset asli rantai. Sementara itu, mekanisme pembayaran faedah dilaksanakan secara automatik melalui kon pintar, yang mengurangkan risiko operasi manusia sambil meningkatkan ketelusan dan keterauditan secara ketara; disertai dengan mekanisme bank pengekangan dan audit pihak ketiga, ia memastikan hubungan satu-ke-satu antara aset dasar dan token, membina jaminan dwi: kebenaran aset fizikal + pemetaan yang boleh dipercayai di rantai.

Dari sudut pandang pengurusan risiko terstruktur, intinya bukanlah tindakan tunggal, tetapi sistem dua saluran yang menggabungkan mekanisme pemicu di rantai dengan pengawasan keuangan tradisional. Secara khusus, dalam hal kadar sokongan aset, terdapat batasan ketat bahawa nisbah aset dasar terhadap Token tidak boleh kurang daripada 1:1, disertai mekanisme Proof-of-Reserve yang boleh disahkan di rantai, serta disokong oleh audit daripada bank pengekalan; dalam pengurusan likuiditi, ia bergantung kepada mekanisme penciptaan dan penebusan 24/7 serta janji peniaga pasaran, dengan rekod peristiwa di rantai memastikan keseluruhan proses boleh dilacak; dalam kawalan kesesuaian pelabur, ia menggabungkan KYC/AML dan sistem pelabur berkelayakan dengan mekanisme senarai putih untuk menyambungkan pengurusan kebenaran di rantai dengan keperluan pengawasan sekuriti AS (seperti kerangka SEC); secara teknikal, ia bergantung kepada audit kontrak pintar, tatacara tanda tangan ganda, serta pelaporan audit yang dimuat naik ke rantai untuk mengurangkan risiko pada lapisan protokol; selain itu, dalam konteks jaminan dan penggunaan likuiditi, semua tindakan jaminan dilakukan secara telus melalui rekod di rantai dan pengumuman platform untuk mengelakkan akumulasi risiko leverage terselubung.

Dari sudut pandang laluan pematuhan, penerbitan Token semacam ini biasanya bergantung pada kerangka Reg D dan Reg S di bawah undang-undang sekuriti Amerika Syarikat, untuk mengelakkan keperluan pendaftaran penawaran awam melalui pengecualian pembiayaan tertutup, sambil membatasi lingkungan pelabur dan kewajipan pengungkapan maklumat secara ketat; penyimpanan aset dasar mesti mematuhi sistem pengawasan bank, serta memastikan keaslian dan kemandirian aset melalui audit berkala; dalam reka bentuk mekanisme perdagangan dan pelaburan, pemindahan di atas rantai bukan sepenuhnya bebas, tetapi dilengkapi dengan pengesahan kelayakan pelabur dan sekatan pematuhan, untuk mencapai keseimbangan dinamik antara likuiditi dan pengawasan.

Secara keseluruhan, esensi sistem pengurusan risiko RWA semasa ialah mengubah mekanisme perantara kredit dan kepercayaan audit dalam keuangan tradisional menjadi struktur kombinasi yang boleh diverifikasi di rantai dan pelaksanaan peraturan automatik. Model ini tidak melemahkan pengawasan, malah memperkuat keupayaan pelaksanaan pengawasan dari segi teknologi. Namun, perlu diperhatikan bahawa risiko tersebut tidak hilang, tetapi berpindah daripada risiko kredit sebagai fokus utama kepada risiko struktur dan risiko pelaksanaan kepatuhan, seperti kegagalan pihak penyimpanan, ketidakkonsistenan antara data di rantai dan aset sebenar, atau ketidakpastian yang timbul daripada perubahan dasar pengawasan. Oleh itu, kejayaan RWA dalam pelaksanaan berskala besar oleh institusi di masa depan tidak bergantung pada kematangan teknologi, tetapi pada kestabilan jangka panjang dan kebolehawasan sistem pengurusan risiko gabungan dalam dan luar rantai ini.

2.4 Model Pendapatan dan Analisis Kuantitatif

Dalam sistem RWA berpendapatan tetap, logik model pendapatan tidak meninggalkan esensi keuangan tradisional, tetapi mencapai pengagihan semula pendapatan dan peningkatan likuiditi yang lebih cekap melalui struktur di atas rantai. Produk RWA surat utang, seperti yang diwakili oleh Ondo Finance, pendapatannya terutamanya berasal dari faedah surat utang AS di bawahnya, disertai dengan premium struktur dari kecekapan operasi kolam dana, serta premium likuiditi yang diberikan oleh pasaran sekunder di atas rantai. Berdasarkan data sebenar, kadar pulangan tahunan produk USDY dan OUSG pada tahun 2024 berada dalam julat kira-kira 4.6%–5.4%[3], tingkat ini tidak hanya jauh lebih tinggi berbanding kebanyakan dana wang tradisional dalam persekitaran faedah semasa, tetapi juga menunjukkan kelebihan aset di atas rantai dalam pengurangan kos dan kecekapan pengedaran. Lebih penting lagi, produk-produk ini melalui bentuk tokenisasi, mengemas semula aset pendapatan yang sebelumnya tertutup dalam sistem institusi, membolehkannya menjangkau kedua-dua pelanggan runcit dan pelabur berkelayakan, dengan demikian mencipta nilai ekspansi pasaran selain daripada struktur pendapatan.

Dari segi kos dan struktur, nota atas rantai (On-chain Notes) menunjukkan ciri yang lebih ringan berbanding MMF tradisional (dana pasaran wang) atau dana bon. Di satu sisi, yuran pengurusan berkurang secara ketara, mencerminkan pengurangan tahap perantara; di sisi lain, mekanisme pencetakan—penebusan—perdagangan atas rantai meningkatkan kecekapan perputaran dana secara signifikan, membolehkan pelabur tidak bergantung sepenuhnya pada jendela penebusan dana, tetapi boleh melepaskan likuiditi melalui pasaran sekunder. Likuiditi quasi-masa nyata ini pada dasarnya merupakan transformasi struktur aset tradisional melalui mekanisme DeFi, dan maknanya bukan terletak pada peningkatan pulangan itu sendiri, tetapi pada peningkatan kecekapan penggunaan dana dan kebolehgabungan aset. Dengan kata lain, daya saing RWA sedang berpindah dari pulangan yang lebih tinggi kepada kecekapan yang lebih baik di bawah risiko yang sama.

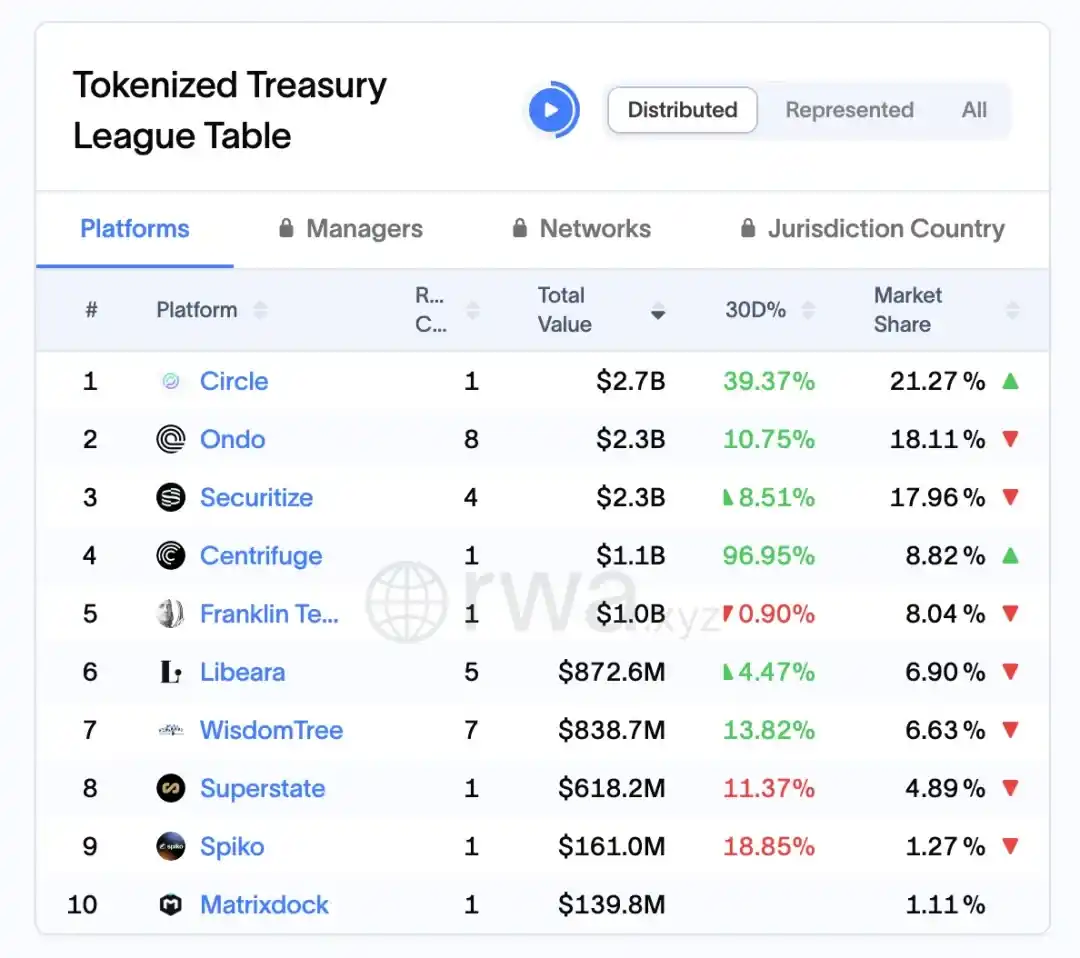

Menurut data platform RWA.xyz, sehingga 1 April 2026, Ondo mengunci aset sekitar $2.3 bilion dalam pasaran RWA kerajaan AS, dengan bahagian pasaran sebanyak 18.11%, menjadikannya salah satu pemimpin dalam segmen ini.

Rajah 7: Pasar kapitalisasi dan peratusan pasaran 10 protokol RWA terbesar di dunia (sehingga 1 April 2026)

Sumber: rwa.xyz/treasuries, Pharos Research

2.5 Keterlibatan Institusi dan Mekanisme Sekunder

Semasa sistem RWA berpendapatan tetap perlahan-lahan matang, jalan masuk pelabur institusi dan pembinaan mekanisme pasaran sekunder menjadi pemboleh ubah utama yang menentukan saiz dan likuiditi produk. Berdasarkan amalan Ondo Finance, strategi utamanya bukan sekadar memperkenalkan modal institusi, tetapi melalui reka bentuk struktur yang menggabungkan pengurusan aset luar talian dengan ekspresi likuiditi dalam talian, ia berjaya menghubungkan institusi pengurusan aset tradisional (seperti pengurus aset dan bank penjaga) dengan pelabur dalam talian, dengan itu mencapai pengembangan dua hala sumber dana dan bekalan aset. Dalam proses ini, institusi lebih banyak bertanggungjawab atas pemilihan aset asas, pengurusan portfolio, dan penjagaan komplians, manakala bahagian dalam talian bertanggungjawab atas pemecahan saham, pelepasan likuiditi, dan pengagihan pelabur, membentuk hubungan kerjasama baru yang fungsi-fungsinya dipisahkan tetapi risikonya saling berkaitan. Struktur ini membolehkan produk RWA memenuhi keperluan institusi terhadap keselamatan dan komplians, sambil tetap selaras dengan keperluan pengguna dalam talian terhadap fleksibiliti dan keterjualannya.

Lebih lanjut, mekanisme pasaran sekunder merupakan pendorong utama yang mendorong RWA berubah dari produk seperti dana kepada kelas aset yang boleh diperdagangkan. Mekanisme perdagangan sekunder menghidupkan peredaran token dan meningkatkan keberkesanan pengumpulan aset. Platform Nexus yang diperkenalkan oleh Ondo menyatakan bahawa ia mampu mencapai mekanisme pencetakan dan penebusan serta-merta, yang meningkatkan likuiditi [2]. Mekanisme ini pada dasarnya membentuk semula model likuiditi yang didorong oleh permohonan dan penebusan dana tradisional, membolehkan pelabur tidak lagi bergantung sepenuhnya kepada penerbit untuk menyediakan jalan keluar likuiditi, tetapi boleh mentransfer unit melalui perniagaan pasaran di atas rantai, dengan begitu secara ketara memendekkan tempoh penarikan dana. Sementara itu, pengenalan mekanisme pembuat pasaran dan kolam likuiditi juga pada tahap tertentu mengurangkan masalah diskaun likuiditi yang disebabkan oleh fluktuasi harga, menjadikan aset RWA secara beransur-ansur memiliki ciri perdagangan serupa dengan ETF obligasi.

Dari perspektif yang lebih mendalam, terdapat hubungan umpan balik positif yang jelas antara partisipasi institusi dan mekanisme sekunder: masuknya institusi meningkatkan kualitas aset dasar dan stabilitas skala, yang pada gilirannya memperkuat keyakinan pasar; sementara likuiditas sekunder yang lebih efisien kembali meningkatkan keinginan institusi untuk mengalokasikan dana dan efisiensi putaran modal. Siklus ini, sekali terbentuk, akan mendorong pasaran RWA memasuki tahap pertumbuhan berskala. Namun, perlu diperhatikan bahawa model ini masih bergantung pada batasan kepatuhan yang ketat dan mekanisme akses pelabur, terutama dalam kerangka pengawasan Amerika Syarikat, di mana perdagangan sekunder sering kali terhad kepada sekatan pemindahan dan peraturan pelabur yang layak, yang secara tertentu membatasi pencapaian peredaran bebas sepenuhnya.

Mekanisme sekunder yang dibina oleh Ondo pada masa ini pada dasarnya cuba membina infrastruktur pasaran pendapatan tetap di atas rantai, yang maknanya tidak hanya meningkatkan likuiditi produk tunggal, tetapi juga menyediakan kerangka perdagangan dan penentuan harga yang seragam untuk pelbagai aset RWA di masa depan. Jika mekanisme ini dapat berkembang secara berterusan dan secara beransur-ansur memperkenalkan lebih banyak peniaga pasaran, produk berstruktur, serta alat derivatif faedah, maka pasaran RWA berpotensi berubah daripada kolam aset pendapatan pasif kepada pasaran bon atas rantai yang mempunyai lengkung pendapatan penuh dan pengelasan risiko. Pada masa itu, penyertaan institusi bukan lagi pemboleh ubah tambahan, tetapi menjadi komponen utama dalam operasi pasaran.

2.6 Cabaran, trend, dan implikasi kepada pasaran Hong Kong China

Dari perspektif yang lebih luas, eksplorasi awal RWA di Amerika Syarikat telah mengesahkan jalan yang mungkin untuk pelupusan aset, tetapi perkembangannya masih menghadapi pelbagai sekatan struktur, termasuk kerangka pengawasan yang belum sepenuhnya seragam, kekompleksan penyambungan hak undang-undang dalam dan luar rantai, ketergantungan cecair pada beberapa platform sahaja, serta ketidakkonsistenan dalam kejelasan aset asas. Sementara itu, pasaran juga secara beransur-ansur membentuk tren yang jelas: pertama, jenis aset bergerak dari aset standard seperti bon jangka pendek kepada kategori yang lebih kompleks seperti kredit dan saham dana persendirian; kedua, infrastruktur pematuhan (seperti KYC/AML, penyimpanan, audit) terus diperkukuh; dan ketiga, institusi terkemuka mempercepatkan masuk untuk mendorong perkembangan berskala. Dalam konteks ini, jika pasaran China dan Hong Kong ingin menangkap peluang perkembangan RWA, mereka boleh fokus pada dua aspek: penyediaan institusi dan pelaksanaan skenario. Sebagai contoh, memanfaatkan kelebihan Hong Kong dalam kordinasi kewangan antarabangsa dan pengawasan, mereka boleh terlebih dahulu mengkaji pelaksanaan penerbitan token yang patuh dan mekanisme peredaran silang sempadan, sambil membina standard yang lebih tinggi dalam pemilihan aset, pengungkapan maklumat, dan perlindungan pelabur, untuk mencapai lompatan inovatif di bawah pengurusan risiko yang terkawal.

03 Pembiayaan Rantaian Bekalan RWA (Centrifuge): Pengesahan oleh syarikat inti, kecekapan pembiayaan untuk usaha kecil dan sederhana, serta pengurangan risiko

3.1 Ikhtisar: Inovasi struktur RWA dalam pembiayaan rantaian bekalan

Dalam amalan RWA yang sedia ada, pembiayaan rantaian bekalan merupakan skenario yang lebih kompleks secara praktikal, dengan tahap kesukaran transformasi yang jelas lebih tinggi berbanding aset hartanah atau aset kerajaan, tetapi oleh sebab itu juga ia memiliki makna inovasi struktur yang lebih besar. Berdasarkan pemerhatian penulis, masalah utama dalam pembiayaan rantaian bekalan tradisional sentiasa berpusat pada tiga kata kunci: ketidaksamaan maklumat, putusnya transmisi kredit, dan kecekapan pembiayaan yang rendah—usaha kecil dan sederhana walaupun memiliki piutang yang sah, masih mengalami kesukaran mendapatkan sokongan dana dengan kos rendah. Pengenalan RWA bukan sekadar menghantar piutang ke atas blockchain, tetapi melalui satu set reka bentuk semula struktur yang menyahgabungkan sistem perantara kredit yang bergantung kepada bank menjadi gabungan di atas blockchain yang terdiri daripada pengesahan aset, pengelompokan risiko, dan pencocokan likuiditi. Dalam proses ini, model yang diwakili oleh Centrifuge memberikan laluan yang相对 jelas: di satu sisi, ia mengemas kemas piutang secara standard melalui SPV atau perjanjian undang-undang, menjadikannya memiliki sifat aset asas yang boleh disahkan dan dipindahkan; di sisi lain, ia memperkenalkan struktur pembiayaan berlapis seperti Tinlake, yang memecahkan kolam aset kepada pelbagai peringkat risiko (seperti Tranche Senior/Junior), dengan itu menarik dana dengan preferensi risiko yang berbeza. Reka bentuk ini pada dasarnya meniru dan mengoptimumkan logik ABS (sekuriti yang disokong aset) tradisional di atas blockchain, tetapi perbezaan utamanya ialah blockchain menyediakan kemampuan kemas kini status aset yang lebih kerap dan telus, membolehkan pihak pendana menilai risiko secara lebih dinamik tanpa bergantung sepenuhnya pada pengumuman berkala. Selain itu, penyertaan likuiditi DeFi (seperti pembiayaan stablecoin yang disediakan oleh MakerDAO) seterusnya mengubah struktur sumber dana, menjadikan pembiayaan rantaian bekalan tidak lagi terhad kepada timbangan bank, tetapi mula menyambungkan dengan kolam modal global di atas blockchain. Dapat dikatakan, inovasi sebenar RWA dalam bidang ini bukan sahaja meningkatkan kecekapan pembiayaan, tetapi cuba membentuk semula mekanisme asas bagaimana kredit dipisahkan, ditentukan harganya, dan dialirkan—ini juga merupakan sebab mengapa ia lebih patut diperhatikan berbanding lintasan RWA lain.

3.2 Logik Reka Bentuk Platform Centrifuge: Model Tinlake dan Mekanisme SPV

Model Tinlake Centrifuge berdasarkan struktur utama di mana SPV luar rantai memegang aset sebenar, sementara token di rantai mewakili hak keuntungan. Inovasi utamanya ialah melalui struktur dua token untuk mencapai pengagihan risiko: Token TIN menanggung risiko subordinat, manakala Token DROP memberikan pulangan stabil kepada pelabur prioriti.

Model ini membentuk pengelasan kredit yang serupa dengan securitisasi aset tradisional, tetapi dengan transparansi on-chain yang lebih tinggi dalam hal likuiditi dan mekanisme audit.

Penjelasan grafik: Struktur ini memastikan kepatuhan penuh dari pengesahan aset RWA secara luar talian hingga peredaran di rantai. SPV mengasingkan risiko secara undang-undang, mekanisme pengesahan NFT mencegah penggadaian berulang, dan reka bentuk Token bertingkat memberikan laluan masuk kepada pelabur dengan preferensi risiko yang berbeza.

3.3 Mekanisme kerjasama dengan MakerDAO: Penyuntikan likuiditi kripto stabil

Dalam keseluruhan sistem RWA rantai pasokan, jika Centrifuge menyelesaikan masalah bagaimana aset dimasukkan ke dalam blockchain dan dilapis, maka integrasi dengan MakerDAO pula menjawab soal yang lebih penting—bagaimana aset-aset ini benar-benar memperoleh sumber pendanaan yang berterusan dan boleh diskalakan. Dari segi operasi sebenar, kerjasama ini bukan sekadar penyambungan protokol, tetapi lebih seperti usaha sistematik untuk memindahkan logik pembiayaan faktoring tradisional ke dalam blockchain.

Secara khusus, Centrifuge memperkenalkan token DROP yang dihasilkan dari Tinlake ke dalam sistem jaminan MakerDAO, membolehkan aset yang sebelumnya mewakili hak pendapatan prioritas berisiko rendah untuk secara langsung digunakan sebagai jaminan dalam mekanisme pencetakan stablecoin. Makna utama reka bentuk ini ialah: ia menghubungkan laluan pertukaran antara aset sebenar dan wang kredit atas rantai (DAI), menjadikan pembiayaan rantaian bekalan tidak lagi bergantung kepada bank atau modal pinjaman persendirian, tetapi bermula menghubungkan dengan kolam likuiditi atas rantai yang lebih terbuka. Dengan kata lain, pihak aset bukan sekadar mendapat tambahan saluran pembiayaan, tetapi perubahan mendasar dalam struktur sumber pendanaan.

Dari segi struktur, mekanisme ini boleh difahami sebagai jalan berperingkat yang melibatkan abstraksi dan peningkatan likuiditi: aset sebenar → DROP → DAI → pasaran sekunder. Setiap peralihan lapisan disertai dengan standardisasi bentuk aset dan peningkatan likuiditi: piutang pertama kali diwadah sebagai NFT untuk menjamin hak kepunyaan, kemudian ditukar melalui struktur bertingkat menjadi token ERC-20 yang boleh diperdagangkan (DROP/TIN), seterusnya dilepaskan sebagai mata wang stabil DAI melalui sistem MakerDAO, dan akhirnya memasuki pasaran DeFi yang lebih luas untuk diedarkan dan dikonfigurasi semula. Justeru, dalam proses ini, aset kredit yang sebelumnya tertutup dalam perbankan tradisional, pertama kali memiliki sifat komposabiliti dan boleh dimasukkan ke dalam struktur kewangan atas rantai yang lebih kompleks.

Tentu, keberkesanan mekanisme ini bergantung kepada kesan bersama pelbagai langkah pengurangan risiko. Di satu sisi, Centrifuge mengalokasikan risiko secara berperingkat kepada pemegang TIN, memberikan bantalan kredit kepada DROP; di sisi lain, MakerDAO menetapkan kadar jaminan berlebihan yang tinggi untuk DROP, disertai mekanisme pelupusan untuk mengawal risiko sistemik. Selain itu, aset dasar masih bergantung kepada struktur SPV, audit, dan ikatan undang-undang untuk memastikan pembayaran sebenar, bermakna kredit atas rantai tidak terlepas daripada sistem undang-undang sebenar, tetapi membentuk model campuran yang menggabungkan pengawasan atas dan bawah rantai.

Dari sudut pandang penulis, inovasi sebenarnya dalam kerjasama ini bukan hanya membawa likuiditi mata wang stabil ke RWA, tetapi pada tahap yang lebih mendalam, cuba membina laluan transmisi kredit baru: kredit tidak lagi bergantung sepenuhnya kepada neraca bank, tetapi melalui pengelasan aset, jaminan protokol, dan penetapan harga pasaran, ia secara beransur-ansur dipisahkan dan dinilai semula di atas rantai. Mekanisme ini apabila matang, kesannya mungkin tidak terhad kepada kewangan rangkaian bekalan, tetapi akan meluas ke kelas aset sebenar yang lebih luas.

3.4 Kajian kes: New Silver dan HarborTrade

(1) Kesilapan New Silver: Pinjaman pembiayaan rumah RWA New Silver adalah agensi pembiayaan jangka pendek perumahan di Amerika Syarikat, yang mengNFT-kan pinjaman pembaikan rumah melalui platform Centrifuge, dengan jumlah pinjaman purata antara 100,000 hingga 250,000 dolar AS. Selepas aset memasuki kolam Tinlake, pelabur DROP boleh mendapat pulangan stabil tahunan 6–9%. Data projek menunjukkan[11], sehingga akhir 2024, jumlah pinjaman yang diberikan melebihi 50 juta dolar AS, dengan kadar kegagalan bayaran yang sangat rendah (data sejarah menunjukkan julat 0–2%; jika nilai tepat diperlukan, rujuk jadual kegagalan bayaran berdasarkan kelas pinjaman penerbit atau laporan audit pihak ketiga).

(2) Kes HarbourTrade: Aset RWA daripada piutang perdagangan antarabangsa HarborTrade memperkenalkan struktur RWA dalam peringkat pembiayaan perdagangan, dengan aset utama ialah piutang eksportir. [12] Selepas menghasilkan sijil NFT melalui sistem Centrifuge, dana pelabur DROP mengalir terus kepada syarikat eksport melalui SPV, mengurangkan tempoh penerimaan pembiayaan dari beberapa minggu kepada satu minggu atau kurang (projek tertentu boleh mengurangkan kepada 1-2 minggu, dengan bukti arus kas daripada pihak projek).

3.5 Logik Pengesahan Aset, Pengurusan Risiko, dan Pemantauan Atas Rantaian

Centrifuge menggunakan mekanisme dwi-lintas dalam sistem pengurusan risiko, iaitu pemantauan masa nyata di rantai ditambah pengesahan hukum di luar rantai. Dokumen asas setiap aset (kontrak, invois, rekod pembayaran) disahkan oleh agensi audit pihak ketiga dan menghasilkan hash yang dimasukkan ke rantai. Sistem ini mempunyai modul pemantauan Oracle yang secara automatik memicu proses pelupusan apabila aset gagal bayar, pembayaran tertunda, atau jaminan menyusut nilainya.

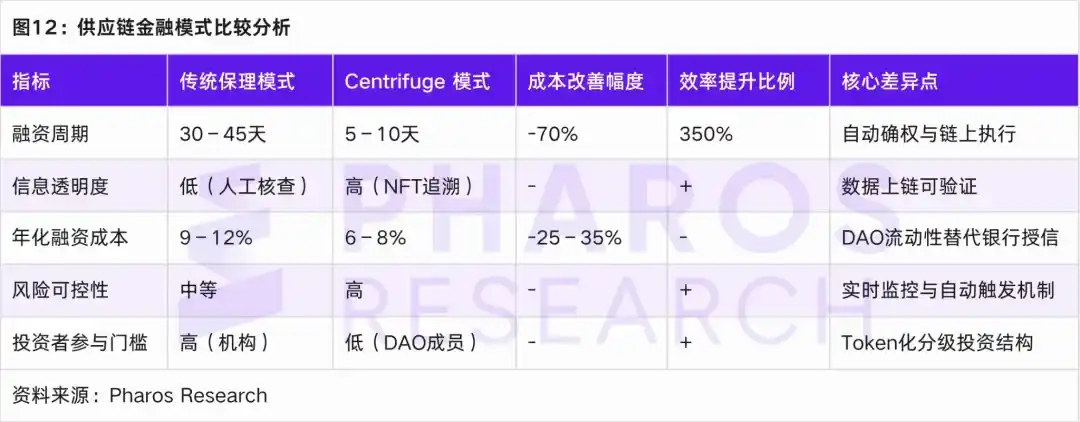

3.6 Perbandingan kecekapan dan kos dengan pembiayaan rantaian bekalan tradisional

Dengan membandingkan model faktoring tradisional dengan model Centrifuge, RWA menunjukkan keunggulan yang ketara dalam hal kitaran pembiayaan, kejelasan maklumat, kos dana, dan kawalan langgaran.

04 Ekuiti Pra-IPO RWA: Kepatuhan Aset, Sekatan Pemindahan, dan Mekanisme Penilaian Harga

4.1 Latar belakang pasaran dan logik institusi ekuiti pra-IPO RWA

Dalam analisis sebelumnya terhadap RWA dalam bidang perumahan, pendapatan tetap, dan pembiayaan rantai pasokan, dapat dilihat logika dasar yang sama: melalui jalan pengesahan aset, pembungkusan struktur, dan peredaran di atas rantai, aset nyata yang awalnya kurang likuid diubah menjadi produk keuangan yang dapat dibahagikan, diperdagangkan, dan diprogramkan. RWA saham Pre-IPO secara mendasar melanjutkan logika ini, tetapi kompleksitas dan batasan institusionalnya jauh lebih tinggi; intinya bukan lagi sekadar membawa aset ke atas rantai, melainkan bagaimana mencapai ekspresi digital yang patuh dan pelepasan likuiditi terhadap saham swasta dalam kerangka pengawasan sekuriti Amerika yang ketat.

Dari segi latar belakang pasaran, seiring dengan kemunculan platform tokenisasi komplian seperti Securitize, Arca Labs, dan Republic, aset ekuitas tidak likuid yang dimiliki oleh VC/PE tradisional kini mulai memiliki jalan teknologi untuk dipecahkan dan disekuritisasi melalui blockchain, pada dasarnya mirip dengan pemisahan struktural hak pasar perdana dan pengenalan mekanisme semacam pasar sekunder dalam lingkungan yang diatur; namun berbeza dengan aset seperti RealT atau Ondo, penetapan harga risiko, pengungkapan informasi, dan batasan peralihan ekuitas Pre-IPO jauh lebih ketat, sehingga reka bentuk institusionalnya sangat bergantung pada sistem pengecualian undang-undang sekuriti Amerika. Dari segi jalur pelaksanaan, pasaran kini secara beransur-ansur membentuk segitiga komplian yang berpusat pada Reg D, Reg A+, dan Reg CF: Reg D (Peraturan 506(c)) merujuk kepada pelabur berkelayakan berpendapatan tinggi, menjadi saluran utama bagi pembiayaan berskala besar dan penyertaan institusi, dengan ciri-ciri kecekapan penerbitan tinggi tetapi likuiditi terhad (biasanya memerlukan tempoh penguncian 1 tahun); Reg A+ (Tier 2) sebahagian besar membuka ruang penyertaan pelabur awam, seimbang antara skala pembiayaan dan keperluan pengungkapan komplian, membolehkan aset memiliki kemampuan peredaran terhad di ATS (Sistem Perdagangan Alternatif); manakala Reg CF lebih menekankan penyertaan teragih + kawalan risiko, reka bentuk institusionalnya bukan sekadar menurunkan palang masuk, tetapi melalui batasan dinamik terhadap jumlah pelaburan tahunan peserta, ia ditempatkan sebagai lapisan penyertaan pengguna atau kolam hak komuniti—sebuah logik yang agak serupa dengan cara dana subordinat dalam pembiayaan rantaian bekalan RWA menyerap risiko. Dari pengalaman kes, projek RWA Pre-IPO utama semasa ini biasanya mengambil struktur dua lapisan—pembiayaan lapisan atas melalui Reg D/Reg S ditambah penyertaan pengguna lapisan bawah melalui Reg CF—untuk menyeimbangkan kecekapan pembiayaan dan perluasan komuniti, yang selari dengan tren pemisahan struktur yang disebutkan sebelumnya. Oleh itu, boleh dianggap bahawa RWA ekuitas Pre-IPO bukanlah salinan mudah laluan penerapan aset hartanah atau bon, tetapi merupakan koreksi institusional terhadap masalah likuiditi ekuitas persendirian tradisional di bawah batasan peraturan yang lebih ketat; nilai intinya terletak pada pengenalan teknologi blockchain untuk meningkatkan kebolehcapaian dan kecekapan likuiditi aset tanpa melanggar garis dasar undang-undang sekuriti, tetapi sempadan perkembangannya sentiasa ditentukan oleh kerangka komplian.

4.2 Analisis Kes Platform Perwakilan: Securitize, Arca Labs dan Republic

Dari segi jalan praktikal, tiga platform yang diwakili oleh Securitize, Arca Labs, dan Republic masing-masing mencerminkan tiga model typikal: yang didorong oleh infrastruktur, yang merekonstruksi struktur dana, dan yang berbasis penggalangan dana secara inklusif: Pertama, Securitize lebih seperti sistem operasi dasar di era sekuriti digital, dengan mengintegrasikan sistem terpadu untuk penerbitan, pendaftaran, kepatuhan, dan perdagangan (ATS), ia memodularisasi dan menerapkan proses ekuitas swasta yang sebelumnya terpisah ke dalam rantai blok, memungkinkan ekuitas Pre-IPO memiliki kemungkinan peredaran yang dapat diprogram; Program Ekuitas Pre-IPO yang diluncurkannya pada dasarnya membantu perusahaan melepaskan sebagian likuiditas sebelum IPO, sambil secara ketat membatasi cakupan investor melalui jalur seperti Reg D, sehingga mencapai keseimbangan antara efisiensi dan kepatuhan; Kedua, Arca Labs merekonstruksi struktur aset dengan memasukkan ekuitas Pre-IPO ke dalam wadah dana, menggunakan mekanisme NAV (nilai bersih) untuk menciptakan ekspresi semi-publik, kunci model ini bukan pada likuiditas proyek tunggal, tetapi pada diversifikasi risiko dan pelembutan penilaian di tingkat portofolio, yang dalam beberapa hal lebih mendekati logika manajemen aset tradisional yang dipetakan ke rantai blok; Terakhir, Republic mewakili jalan lain—dengan menurunkan ambang partisipasi melalui kerangka Reg CF, ia memperluas investasi Pre-IPO dari kalangan berkekayaan tinggi ke investor umum, dengan menggunakan blockchain untuk menyelesaikan pendaftaran ekuitas dan otomatisasi dividen, sehingga struktur investasi kecil, beragam, dan terdistribusi menjadi dapat dieksekusi, namun secara alami menghadapi batasan likuiditas yang lebih kuat dan tekanan pengungkapan informasi.

Dari sudut pandang penulis, ketiga model ini bukanlah persaingan, tetapi bersama-sama membentuk struktur pasaran bertingkat untuk ekuitas Pre-IPO RWA: Securitize menyelesaikan masalah kepatuhan dalam peredaran, Arca Labs mengoptimumkan cara penentuan harga dan kepemilikan, sementara Republic menjajaki batasan siapa yang boleh berpartisipasi. Ketiganya bersama-sama mengarah kepada satu proposisi utama, iaitu bagaimana merekstrukturkan likuiditi ekuitas tradisional melalui teknologi tanpa melanggar garis dasar pengawasan sekuriti. Rekstrukturisasi ini tidak akan menghilangkan ketidaklikuiditan sepenuhnya, tetapi mencapai likuiditi yang terkawal melalui reka bentuk tempoh penguncian, pengelasan pelabur, dan mekanisme akses pasaran sekunder—ciri utama yang membezakan Pre-IPO RWA daripada kelas aset lain.

4.3 Mekanisme Penentuan Harga dan Tempoh Pemegangan

Cabaran terbesar dalam penilaian ekuiti pra-IPO berasal dari ketidakcairan intrinsik dan masalah ketidaksimetrian maklumat. Untuk mengatasi cabaran-cabaran ini secara efektif, projek tokenisasi RWA menggunakan model nilai bersih dinamik (NAV) dan mekanisme laporan yang boleh disahkan untuk penilaian dan pengurangan risiko. Di bidang ini, platform utama secara umum menggunakan tiga pendekatan penilaian untuk menyesuaikan diri dengan pelbagai keperluan pasaran dan skenario penilaian.

Pertama, penilaian berdasarkan pencapaian (Milestone Valuation) adalah kaedah penilaian yang biasa, yang menyesuaikan penilaian secara dinamik berdasarkan peringkat pertumbuhan perusahaan, seperti sesi pembiayaan dan pertumbuhan pendapatan. Kaedah ini khususnya sesuai untuk perusahaan awal yang sedang berkembang, kerana mampu mencerminkan dengan tepat perubahan penilaian seiring berlalunya masa. Kedua, kaedah syarikat sebanding (Comparable Company) menentukan penilaian pasaran yang munasabah bagi perusahaan sebelum IPO dengan membandingkan gandaan penilaian syarikat sejenis yang telah disenaraikan. Kaedah ini menekankan sifat yang dipandu pasaran dan mampu menanggapi perubahan persekitaran pasaran dengan fleksibel. Akhir sekali, kaedah penyegerakan aset bersih on-chain (On-chain NAV Oracle) memastikan transparansi dan keterlacakan penilaian dengan menghantar data aset bersih perusahaan secara berkala ke blokchain melalui agensi audit bebas. Kaedah ini sesuai untuk kemas kini penilaian sepanjang hayat, mampu mencerminkan perubahan aset secara masa nyata, walaupun kos auditnya tinggi.

Jalur penilaian ini tidak beroperasi secara berasingan, tetapi digabungkan berdasarkan ciri-ciri projek dan permintaan pasaran. Sebagai contoh, penilaian peringkat dan kaedah syarikat sebanding sering digunakan untuk projek di peringkat awal dan pertengahan pembiayaan, yang mampu memberikan penilaian yang fleksibel dan berorientasikan pasaran. Sementara itu, nilai bersih blockchain secara serentak memberikan sokongan penilaian yang telus dan boleh dipercayai untuk aset dewasa yang kurang cair.

Dengan menggabungkan pelbagai kaedah penilaian ini, platform RWA tidak hanya dapat meningkatkan ketepatan penilaian, tetapi juga meningkatkan keyakinan pelabur terhadap projek, seterusnya mendorong perkembangan pasaran yang sihat. Selain itu, model penilaian ini juga memberikan asas penilaian risiko pelbagai dimensi kepada pelabur, membolehkan mereka memahami dengan lebih jelas kesesuaian risiko dan pulangan projek dalam persekitaran pelaburan yang lebih kompleks.

4.4 Mekanisme likuiditi dan sekatan pemindahan

Dalam analisis sebelumnya, kita telah membahas struktur inti dan jalan kepatuhan untuk berbagai jenis aset RWA, seperti real estate (RealT), pendapatan tetap (Ondo Finance), dan pembiayaan rantai pasokan (Centrifuge). Sebaliknya, mekanisme likuiditi dan sekatan pemindahan untuk RWA saham Pre-IPO lebih kompleks, terutama disebabkan oleh faktor-faktor seperti tempoh penguncian, keperluan kelayakan pelabur, dan syarat pengecualian peraturan. Sebagai contoh, Securitize memerlukan tempoh penguncian sekurang-kurangnya 12 bulan selepas penerbitan token sebelum pemindahan boleh dilakukan di ATS berlesen yang berkaitan. Proses ini menunjukkan peraturan ketat yang mesti dipatuhi oleh RWA saham Pre-IPO semasa proses pelepasan likuiditi.

Untuk meningkatkan likuiditi, kunci ekuiti Pre-IPO RWA ialah membina mekanisme pemindahan yang kompak dan efisien. Pertama, sistem pendaftaran token yang mengiktiraf pengawasan membolehkan pergerakan aset antara platform, sambil memastikan kesesuaian peredaran aset; kedua, fungsi pengesahan identiti lintas platform (KYC Passporting) membolehkan pengesahan identiti pelabur secara lintas platform, memastikan kesesuaian pelabur; akhirnya, mekanisme laluan kompak berdasarkan kontrak pintar (Compliance Layer Smart Contract) memastikan pelaksanaan automatik semua keperluan kompak semasa pemindahan, dengan itu mengurangkan risiko operasi manusia.

Menggabungkan mekanisme di atas, ekuiti Pre-IPO RWA biasanya mengikuti laluan berikut dari penerbitan swasta hingga peredaran yang kompaan:

(1) Semasa tempoh penguncian, token tidak boleh dipindahkan, pelabur perlu melalui pengesahan KYC, tetapi tidak boleh diperdagangkan di mana-mana pasaran, likuiditi sepenuhnya dibekukan.

(2) Selepas tempoh penguncian, token boleh diperdagangkan di pasaran ATS yang diatur seperti Securitize Markets dan tZERO, tetapi masih memerlukan semakan KYC dan AML untuk memastikan pembeli mematuhi peraturan. Walau bagaimanapun, kerana kedalaman pasaran yang tidak mencukupi dan kumpulan pembeli yang terhad, likuiditi masih terkesan.

(3) Dalam peringkat transformasi awam, selepas memenuhi keperluan pendedahan laluan SEC dan persetujuan Reg A+, token boleh ditukar menjadi aset pasaran awam dan dibuka kepada pelabur yang lebih luas, tetapi proses ini sering menyebabkan pelepasan likuiditi tertunda akibat kelambatan persetujuan.

Melalui langkah-langkah kepatuhan bertingkat ini, ekuitas Pre-IPO RWA dapat melepaskan likuiditi secara berperingkat sambil memastikan kepatuhan. Namun, proses ini juga menonjolkan kompleksiti dan sifat berkitar dalam pelepasan likuiditi aset di bawah kerangka pengawasan.

Melalui reka bentuk mekanisme likuiditi dan sekatan pemindahan, perkembangan pasaran aset RWA saham Pre-IPO akan secara berperingkat meningkatkan likuiditi aset, mendorong proses pemerkataannya, sambil memenuhi keperluan peraturan.

4.5 Analisis Keuntungan Pelaburan dan Tempoh Pemegangan

Dalam ekuiti Pre-IPO RWA, tempoh pelaburan biasanya antara 3 hingga 7 tahun. Berdasarkan data sejarah platform Securitize dan Republic [14], kadar pulangan dalaman (IRR) pelabur berada antara 12% hingga 25%, walaupun terdapat julat fluktuasi yang besar. Dengan munculnya produk berstruktur di atas rantai, reka bentuk pengagihan pulangan mula diambil secara meluas:

(1) Tahap Senior (token prioriti): Token tahap ini biasanya memberikan dividen yang stabil, sesuai untuk pelabur institusi yang memiliki risiko rendah, dengan tempoh pemegangan typikal antara 2 hingga 3 tahun [15], dengan pulangan tahunan antara 8% hingga 12%.

(2) Lapisan Mezzanine (token mezzanine): Menanggung risiko tertentu, sesuai untuk pelabur dengan keupayaan menanggung risiko sederhana, dengan pulangan tahunan sebanyak 15% hingga 20%[16], dengan tempoh pegangan biasanya antara 3 hingga 5 tahun.

(3) Lapisan Ekuiti (token ekuiti): Token pada lapisan ini mempunyai risiko pelaburan yang tinggi, terutama ditujukan kepada pelabur risiko yang berminat pada risiko tinggi, dengan pulangan tahunan boleh mencapai lebih daripada 25%[17], dengan tempoh pemegangan typikal antara 5 hingga 7 tahun.

Reka bentuk berhierarki ini tidak hanya menarik pelabur institusi dengan preferensi risiko yang berbeza, tetapi juga menyediakan struktur produk yang lebih fleksibel untuk pasaran sekunder yang ditokenisasi, membolehkan pemenuhan keperluan pasaran yang pelbagai dengan lebih baik.

Reka bentuk berstruktur ini tidak hanya mengoptimumkan kesesuaian risiko dan pulangan untuk pelabur jenis yang berbeza, tetapi juga secara berkesan meningkatkan likuiditi aset, serta membuka jalan kepada perkembangan pelbagai pasaran modal.

05 Penutup

Berdasarkan kajian kes perintis RWA di Amerika Syarikat, RWA sebagai kelas aset di atas rantai terus menerus menembusi sempadan antara kewangan tradisional dan blockchain, serta menunjukkan potensi inovasi yang mendalam dalam pelbagai bidang. RWA hartanah (RealT) mencapai pengurusan bahagian aset hartanah tradisional melalui reka bentuk struktur SPV dan tokenisasi, secara besar-besaran mengurangkan had pelaburan, serta memastikan keabsahan pasaran melalui kerangka pematuhan. Ondo Finance pula menjadikan bon kerajaan Amerika Syarikat sebagai aset asas, menerapkan produk pendapatan tetap ke atas rantai melalui kon pintar dan struktur SPV, membolehkan pelabur menyertai pasaran pendapatan tetap dengan risiko rendah dan likuiditi tinggi. Centrifuge pula melalui projek RWA kewangan rangkaian suplai, mengubah sistem kredit tradisional yang bergantung kepada bank menjadi struktur terdesentralisasi berdasarkan blockchain, meningkatkan kecekapan pembiayaan dan mengurangkan kos.

Namun, walaupun projek-projek ini memberikan pengalaman dan jalan inovasi yang berharga kepada perkembangan pasaran RWA, mereka juga menghadapi banyak cabaran. Contohnya, kos tinggi dalam pengungkapan pematuhan, isu pematuhan pengekalan silang sempadan, dan risiko pengikatan mata wang stabil, semuanya merupakan bottleneck utama kepada perkembangan berterusan RWA. Khususnya dari segi pengawasan, walaupun semua platform telah direka melalui laluan pematuhan, keperluan ketat dalam kerangka undang-undang sekuriti Amerika Syarikat masih menghadkan pelepasan likuiditi sebahagian produk. Sebagai contoh, mekanisme likuiditi dan sekatan pemindahan ekuiti Pre-IPO RWA perlu mencari keseimbangan antara pematuhan dan permintaan pasaran, terutamanya di bawah sekatan tempoh penguncian dan pasaran sekunder, di mana likuiditi sukar dipertingkat sepenuhnya.

Walaupun kerangka teknikal dan reka bentuk pematuhan RWA telah mencapai kemajuan tertentu di Amerika Syarikat, China dan Hong Kong, sebagai pusat kewangan antarabangsa, memiliki kelebihan masing-masing. China, dengan fleksibilitasnya dalam teknologi kewangan dan pengawasan inovasi, boleh meneroka jalan RWA yang lebih sesuai dengan pasaran tempatan melalui penguatan integrasi blockchain dengan kewangan tradisional. Hong Kong, sebagai pusat kewangan antarabangsa, boleh memanfaatkan pasaran kewangan yang matang dan struktur pelabur global untuk mendorong peredaran RWA lintas sempadan yang mematuhi peraturan, menjadikannya jambatan penting dalam perluasan pasaran RWA global. Khususnya dalam hal likuiditi lintas sempadan RWA dan akses pelabur antarabangsa, Hong Kong berpotensi menjadi medan ujian dan pendorong utama bagi kelas aset baharu ini.

Secara keseluruhan, walaupun Amerika Syarikat telah mencapai kepimpinan dalam perkembangan RWA, ia masih menghadapi cabaran besar dalam hal kepatuhan dan likuiditi dalam skalabiliti masa depan. Sementara itu, keterbukaan dan inovasi pasaran China dan Hong Kong mungkin memberikan peluang dan perspektif baharu untuk ekspansi lebih lanjut pasaran RWA global.

06 Sumber rujukan

[1] Coindesk: Ondo Finance Melancarkan Token Perbendaharaan $693J di XRP Ledger di Tengah Trend RWA yang Meningkat Tajam

[2] Ondo.finance: Memperkenalkan Ondo Nexus – Menyediakan Likuiditi Segera untuk Surat Berharga Tertokenisasi Pihak Ketiga, Memanfaatkan Aset dari BlackRock, Franklin Templeton, Wellington Management, dan WisdomTree

[3] Plume.org: Plume Network bekerjasama dengan Ondo Finance untuk memperluas ekosistem RWAfi dengan surat berharga AS yang ditokenisasi

[4] outliermedia.org: Skim hartanah yang menelan Detroit, satu token digital pada satu masa

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] Whitepaper RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime - https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco -https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor Membatalkan REIT yang ditokenkan bagi asrama universiti 'The Hub at Columbia'

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge:https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge:https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] Suruhanjaya Sekuriti dan Pertukaran Amerika Syarikat: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] Keadaan Pasar Pra-IP0 -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending